Les autres pays continuent de calculer le PIB en valeur selon les approches « demande » et « production » puis à le calculer en volume. Faut-il calculer le PIB en terme de revenus uniquement en valeur ou bien l’estimer aussi en volume selon les méthodes classiques, quitte à trouver de nouveaux indicateurs dans les économies avancées touchées par un très net ralentissement de l’activité économique (voir page Crises économiques et comptabilité nationale) ?

On ose espérer que les comparaisons internationales de la croissance du PIB restent possibles même si l’effet qualité est peu pris en compte dans de nombreux services modernes. On a vu que le volume de la valeur ajoutée calculée par solde, et les gains de productivité du travail des services ne sont pas simples à mesurer. Mais on fait quand même des comparaisons internationales pour analyser la dynamique de la croissance depuis 2000.

La non-additivité des séries en volume chaînés pose aussi problème pour le calcul des contributions à la croissance (dont la formule traditionnelle repose sur l’additivité des séries traitées). Les agrégats ne peuvent pas être obtenus directement comme la somme des niveaux inférieurs ; ceci rend plus complexe l’élaboration des comptes, ainsi que leur présentations aux utilisateurs (page Vers des prix chaînés équilibrés ?).

Selon Daniel Cohen, il y a aujourd’hui deux écoles, l’une pessimiste, et l’autre optimiste. Au delà de la tendance vers la croissance zéro, la question est de savoir si on mesure bien le PIB en valeur et en volume en comptabilité nationale? Certains économistes avancent que la croissance du PIB en volume est sous-évaluée entre 0,5% et 1%. D’autres pensent que cette question se pose dans tous les pays et que les indices de prix s’améliorent dans ne nombreux services tels ceux aux entreprises.

1/ Les pessimistes

La première école, faisant plus ou moins confiance aux chiffres de la comptabilité nationale, dit en substance que la croissance est morte, car le progrès technique a disparu. Après épuisement des grandes idées, des innovations, on se trouverait dans une période de stagnation. Une variante de ce pessimisme s’est développée, selon laquelle on peut s’attendre à des progrès techniques, mais seulement dans le domaine médical. Ce pessimisme a été pointé récemment par Larry Summers en 2014 (US Economic Prospects: Secular Stagnation, Hysteresis and the Zero Lower Bound) et Robert Gordon en 2016 dans The Rise and Fall of American Growth.

Pour un peu, le monde de R. Gordon est relégué à ce qu’il était avant 1770 et le début de la première révolution industrielle en Angleterre. Une société où l’on n’invente pas grand-chose, où l’on se méfie du progrès et où la croissance est faible. Faut-il s’en réjouir comme le font les « décroissants »,? La troisième révolution industrielle, celle de l’informatique et de l’Internet, n’apporterait pas des gains de productivité en importants : «Cette troisième révolution a été un échec, regardez, il y a toujours des banquiers, des médecins, des enseignants, des commerçants ; toutes ces innovations ont un peu changé leur travail, c’est tout.». La productivité du travail diminue même de -5% en France entre 2019 et 2022 même si il y a de nombreuses causes différentes de celles évoquées par R. Gordon. Mais cette évolution signifie néanmoins que les emplois créés ne sont plus « productifs ».

«Avant 1870, la croissance mondiale était faible. Entre 1870 et 1970, la seconde révolution industrielle aux États-Unis a bouleversé tous les champs de l’économie et les modes de vie. En quelques décennies, les grandes inventions se sont combinées pour offrir aux Américains l’accès à l’eau courante, à l’électricité, au téléphone. La voiture a révolutionné les transports. Les progrès fulgurants de la médecine ont allongé l’espérance de vie. Ces changements se sont accompagnés d’une forte hausse de la productivité par tête et de la croissance. Or, qu’observe-t-on depuis les années 1970 ? Il y a toujours des innovations. Mais la productivité globale des facteurs, qui mesure la part de la croissance liée au progrès technique, s’affaiblit. Les TIC en tant que technologies génériques ne soient pas l’équivalent de ce que furent la machine à vapeur, le moteur électrique, ou encore l’automobile, ni même à la mesure du progrès médical. En ce cens les TIC seraient d’ores et déjà rentrés dans la zone des rendements décroissants . »

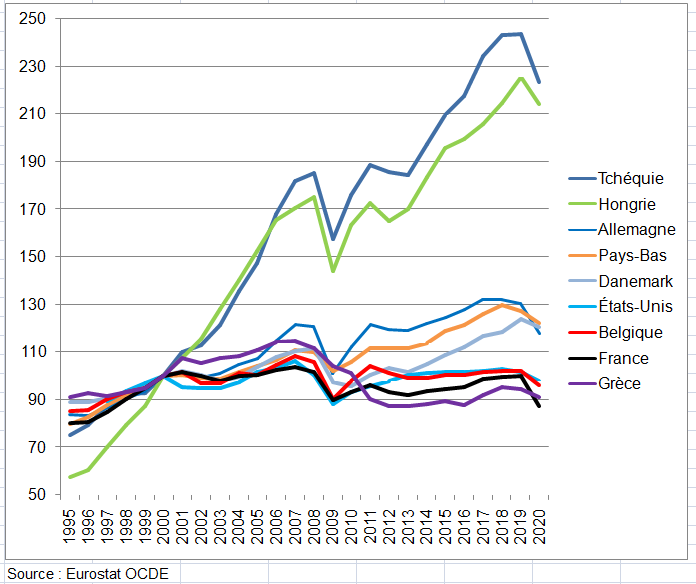

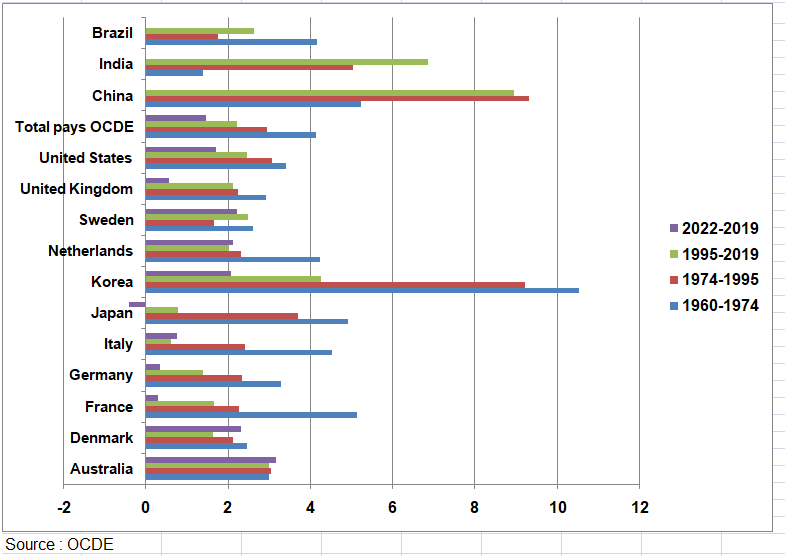

Depuis 1970, le taux de croissance ne cesse de diminuer sauf dans quelques pays (scandinaves notamment) et bien entendu dans des pays de l’hémisphère Sud comme la Chine et l’Inde (graphique suivant), reflétant un pessimisme marqué à l’idée d’une telle croissance à long terme Depuis 2019, les pays développés, notamment en Europe, peinent à dépasser 0,5 % de croissance par an. Certes il y a eu le Covid mais on aurait pu s’attendre à plus qu’un rattrapage en 2021-2922 et les prévisions ne sont guère optimistes pour 2023-2024.

Taux de croissance en volumes chaînés en dollars convertis avec les PPA et année de référence 2015

Pour expliquer ce phénomène, R. Gordon met en avant différentes explications contraires, qui mettent désormais hors de portée une forte croissance : l’endettement croissant des agents économiques (secteur privé et public), le coût de la lutte contre l’environnement, l’inefficacité croissante des systèmes d’éducation, l’accroissement des inégalités et le déclin du progrès technique. Ce dernier facteur serait le plus préoccupant : il montre que les innovations majeures, les « low-hanging fruits », ont déjà été cueillies. À ces facteurs d’offre s’ajoutent certains facteurs de demande : la croissance entre 1990 et 2020 aurait été gonflée artificiellement par des cycles d’endettement, des politiques accommodantes qui soutenaient tant bien que mal la demande, laquelle serait aujourd’hui structurellement faible, d’où la stagnation économique actuelle.

Selon D. Cohen, indépendamment de la montée récentes des inégalités et donc de la progression faible du revenu médian aux états-Unis de +0,4% par an, « il y avait auparavant une relation de complémentarité entre le progrès technique et le travail, qui a permis à toute la société de devenir productive. Les agriculteurs quittaient les champs en raison des progrès de la productivité agricole, et ils devenaient encore plus productifs à l’aide des machines qu’ils faisaient tourner à l’usine. La situation est aujourd’hui radicalement différente ».

Robert Boyer évoque la production de l’homme par l’homme, au sens général de l’éducation, la santé, la culture, l’aide à domicile,… dont la montée des dépenses en valeur est bien plus forte que celle des biens informationnels (TIC) et plus encore façonnent le mode de vie; or ces services sont intensifs en main d’œuvre de qualifications très variées; en conséquence dans la majorité des cas, les gains de productivités sont très modérés, puisqu’il s’agit d’activités tertiaires typiques. Un double constat peut être fait : le numérique s’impose partout, et pourtant la croissance ne décolle pas. Le progrès technique existe mais la productivité n’augmente presque plus.

Ainsi, la croissance stable et pérenne semble aujourd’hui hors d’atteinte, en raison de facteurs d’offre et de demande que les politiques économiques peinent à contrer.

2/ Les optimistes

Pourtant, certains économistes soulignent l’importance sous-estimée du progrès technique. Mais celui-ci suffit-il à remédier aux maux économiques et écologiques actuels ?

D’abord, les usages commerciaux des TIC ne débutant vraiment qu’à la fin des années 2000, il faudrait attendre une ou plusieurs décennies pour que se manifestent dans leur intégralité les bénéfices correspondant. C’est ce que suggère le précédent du moteur électrique et de son impact sur l’organisation industrielle et la productivité. L’argument vaudrait en fait surtout pour les services et les petites entreprises innovantes car l’informatisation a en fait commencé dans l’industrie dès les années soixante dix.

De plus, cette idée selon laquelle les économies développées seraient bel et bien enlisées dans la stagnation n’a rien d’une fatalité, surtout à long terme. À ce titre, Joel Mokyr se veut plus optimiste, considèrant que la révolution des technologies de l’information et des télécommunications (TIC) et du numérique ainsi que la mondialisation des échanges vont permettre à l’innovation et à la croissance de prospérer comme jamais auparavant.

D’autant que d’autres économistes avancent que la croissance du PIB en volume serait sous-évaluée parfois de 1% par an dans les pays développés, allant pour certains jusqu’à rejeter ce calcul, considérant que la mesure des revenus est la plus correcte (approche « revenus » du PIB) (voir chapitre 7).

D’une part, les évolutions de prix à qualité constante des services modernes ou des biens faits sur mesure seraient difficiles à connaitre, sous l’effet des produits de l’économie numérique. Il ressortirait d’analyses microéconomiques et d’études de cas que ces technologies faciliteraient les réponses des entreprises au aléas, qu’elles élargissent le choix des consommateurs et surtout qu’elles facilitent la livraison de nouveaux biens mieux adaptés aux exigences des entreprises comme des consommateurs, autant d’atouts plus ou moins pris en compte dans l’évolution des volumes de ces produits.

D’autre part, c’est la mesure de la production en volume elle même qui fait problème pour les biens et les services liés à l’information (TIC). Selon que l’on recourt soit à des indices de prix hédoniques, soit à des indices tirés des statistiques de production, une incertitude s’introduit dans la mesure des performances du secteur producteur de biens et services informatiques. Les comparaisons internationales montrent ainsi de fortes divergences des prix de ces produits alors même que la diffusion de ces technologies laisserait supposer une certaine convergence des prix entre pays. Des économistes pointent alors des divergences de méthode pour mesurer les changements de qualité de ces produits et se servent de l’écart entre pays dans la dynamique de prix comme étalon de l’erreur de mesure du partage volume‑prix.

Les comparaisons internationales montrent d’ailleurs de fortes divergences des prix de ces produits alors même que la diffusion de ces technologies laisserait supposer une certaine convergence des prix entre pays. Ces économistes pointent alors des divergences de méthode pour mesurer les changements de qualité de ces produits et se servent de l’écart entre pays dans la dynamique de prix comme étalon de l’erreur de mesure du partage volume‑prix.

Il est vrai que le partage volume-prix est devenu difficile dans une économie numérique et dans une économie où les biens se vendent en même temps que des services. Ainsi la production réelle des services de télécommunications aurait été largement sous‑estimée au Royaume Uni. La quantité de données transmises par réseau de télécommunications affiche une croissance exponentielle entre 2010 et 2017. Logiquement, cette forte amélioration devrait générer une forte hausse des volumes. Or la VA en volume de ces services a diminué de 8% sur cette période. La hausse des prix est de 3%. Des méthodes alternatives, prenant en compte la croissance de la consommation de données, aboutiraient à une forte baisse des prix.

De même, la rapide obsolescence des matériels rend difficile la ligne de partage entre consommation intermédiaire et FBCF. François Lequiller notait que les comparaisons étaient ainsi rendues délicates par la différence de conventions comptables. Symétriquement, l’accès souvent gratuit à un vaste ensemble d’informations n’est cependant pas repris dans le PIB. Les avantages tirés de la diffusion des biens et services informationnels grâce à la toile peuvent être ainsi sous-estimés ce qui expliquerait que le relèvement de la productivité de services ne soit pas à la hauteur des anticipations suscitées par la nouvelle économie.

Et Daniel Cohen d’ajouter « Le progrès n’est pas de même nature, il ne s’agit plus de produire des biens, mais de produire de l’information. Qui plus elle est souvent gratuite (donc non enregistrée dans le calcul du PIB) tel Wikipédia ou les nombreux avantages que procure internet : vidéo gratuite, paiement des achats en ligne dans aller au magasin, à la gare, etc …. Cela ne créera jamais une croissance au sens habituel du terme. Quand tout est numérisé et gratuit, ce qui a de la valeur, c’est ce qui a échappé à cette gratuité, ce sont les biens positionnels : où j’habite, où j’envoie mes enfants à l’école, puis-je être soigné dans de bonnes conditions… ».

Certes mais d’autres d’économistes estiment que le PIB, ainsi que sa croissance en valeur et en volume, sont surestimés car ils ne prennent pas en compte la dégradation des actifs naturels liée en grande partie au réchauffement climatique et l’épuisement des ressources naturelles. Que signifie le PIB en volume dans une économie qui produit de plus en plus de biens jetables et polluants, etc… ?

On s’efforcera de montrer juste que la croissance ne serait pas sous-estimée en France relativement aux autres pays. Le calcul du PIB en volume à partir des approches « demande » et « production » est fait dans tous les pays, ce qui montre l’importance du PIB en volume (voir page Calcul du PIB dans plusieurs pays). Mais il est aussi de plus en plus reconnu que le PIB n’est pas un indicateur de bien-être social et environnemental (page PIB et bien-être).

Va-t-on vers une croissance très faible voire quasi nulle dans certains pays de l’Europe de l’Ouest (page PIB mondial) ? Quoi qu’il arrive il y aura toujours du changement. La réévaluation de l’impact des « biens et services numérique » tient aussi bien à leur rôle dans la performance des entreprises que dans l’évolution du mode de vie.

VIII – COMMENT PRENDRE EN COMPTE L’ENVIRONNEMENT ?

La commission Stiglitz-Sen-Fitoussi a remis un rapport sur la mesure de la performance économique et du progrès social au moment de la crise de 2009 et de la parution du SCN 2008. Ce document s’appuie sur les très nombreux travaux de recherche appliquée qui ont été menés dans les divers domaines des sciences économiques et sociales au cours des années récentes. Ces travaux se sont efforcés de proposer des indicateurs synthétiques de bien-être plus appropriés que le PIB, ainsi que des tableaux de bord visant à appréhender performance économique et qualité de la vie à travers leurs différentes facettes.

Or parmi ces questions, l’environnement devient presque une des priorités. La mesure du bien-être courant et de sa soutenabilité sont deux questions qui devraient être distinguées. Avec la soutenabilité, il s’agit de savoir si nous léguons aux générations suivantes suffisamment de ressources pour leur assurer un niveau de bien-être au moins équivalent au nôtre. Cette question a elle-même plusieurs dimensions : la commission a notamment proposé de distinguer la soutenabilité économique, qui reste mesurable à l’aide d’indicateurs monétaires, et la soutenabilité environnementale, qui est mieux traitée par une batterie d’indicateurs physiques.

Mais la question est de savoir si il faut intégrer l’environnement au cadre central de la comptabilité nationale ou bien élaborer des comptes à part compte tenu de l’extrême diversité des approches comptables dans ce domaine et de la non-monétarisation des coûts d’épuisement des ressources naturelles et des dégradations liées à la pollution ?

Par mi ces diverses approches on peut citer les comptes satellites des dépenses, les comptes des émissions de polluants (NAMEA), les comptes du patrimoine naturel, les comptes des écosystèmes, les tableaux « entrées-sorties » en ressources matérielles, exprimées en unités physiques [7]. Plusieurs indicateurs de pression environnementale sont basés sur des informations pouvant être obtenues à partir de tableaux physiques des ressources et des emplois (PTRE). Le concept de tableaux des ressources matérielles et des emplois est d’ailleurs défini dans le Système de comptabilité économique de l’environnement (SCEE) 2012.

Pour la Commission, les aspects environnementaux de la soutenabilité méritent un suivi séparé reposant sur une batterie d’indicateurs physiques sélectionnés avec soin. Il est nécessaire, en particulier, que l’un d’eux indique clairement dans quelle mesure nous approchons de niveaux dangereux d’atteinte à l’environnement (du fait, par exemple, du changement climatique ou de l’épuisement des ressources halieutiques).

En effets depuis 1993, face aux défis environnementaux plusieurs versions du manuel du Système de comptabilité économique de l’environnement (SCEE) ont été publiées. La première version du SCEE de 1993 proposait la définition et la mesure d’un Produit intérieur net ajusté pour l’environnement, l’ajustement concernant principalement l’extraction de ressources naturelles et la dégradation d’actifs naturels. L’intention des promoteurs du SCEE était bien qu’après une période expérimentale, l’agrégat de la production (PIB ou PIN) soit modifié (« ajusté ») dans le SCN lui-même.

Mais cela n’a pas été retenu. Procéder, pour la dégradation de la Nature, à un ajustement comptable statique ex post représentant une sorte d’internalisation artificielle des coûts environnementaux non marchands, toutes choses égales par ailleurs, semblait très largement jugé inadéquat. Certains souhaiteraient toutefois estimer ce PIB ajusté sans le publier dans le cadre central mais dans un compte satellite.

Le SCEE, mis à jour en 2012, a donc plus ou moins abandonné le calcul du PIB « ajusté ». Il contient toutefois pour l’extraction de ressources naturelles marchandes une solution qui représenterait un progrès par rapport au SCN actuel : pour les ressources naturelles marchandes non renouvelables, il est prévu d’inscrire un ajustement de la valeur ajoutée nette et donc du produit intérieur net (PIN) au titre de l’épuisement de la ressource mesuré par l’essentiel de la rente.

S’agissant de la dégradation d’actifs naturels (pollution) due aux activités économiques, A. Vanoli a proposé de les évaluer par les coûts d’évitement ou d’abstention qui pourraient permettre d’éviter la dégradation de ces actifs, ou par les coûts nécessaires à leur restauration https://www.insee.fr/fr/information/2834065.

Ces coûts écologiques non payés (CENP) seraient ajoutés aux coûts économiques payés par la demande finale résidente pour obtenir la valeur de celle-ci aux coûts totaux. Comme les comptes de production et de revenu du SCN ne sont par ailleurs pas modifiés – les coûts non payés n’étant pas internalisés – , la valeur plus élevée attribuée à la demande finale se traduirait, à revenu disponible économique inchangé, par une épargne réduite d’un montant équivalent à celui des CENP (« épargne ajustée »). Les comptes de l’Économie seraient alors rééquilibrés par un transfert en capital de la Nature à l’Économie.

La prochaine version du SCN 2025 devrait adopter l’enregistrement de l’épuisement des ressources naturelles dans le SCEE :

Produit intérieur brut

– consommation de capital fixe

= Produit intérieur net (SCN 2008)

– épuisement des ressources naturelles

= Produit intérieur net (SCN 2025, en principe)

Le SCN 2025 devrait fournir également une image améliorée de la richesse en ressources naturelles par secteurs institutionnels : les administrations publiques par rapport aux sociétés non financières. Les permis d’émission continueront d’être comptabilisés comme des taxes. La manière d’évaluer ces taxes est encore en cours de discussion. Le périmètre des actifs du SCN devrait enfin inclure les actifs liés aux énergies renouvelables. D’autres concepts apparaissent comme la dette écologique qui n’a pas une seule définition et dont on ne sait si il faut la calculer seulement en terme monétaire.

Ainsi, les comptes de l’environnement posent des problèmes de mesure très complexes qui laissent présager une intégration difficile au cadre central. D’un autre côté si ces comptes continuent d’être évalués dans des comptes satellites ou même dans le SCEE, les pays n’auront pas les mêmes obligations de les élaborer.

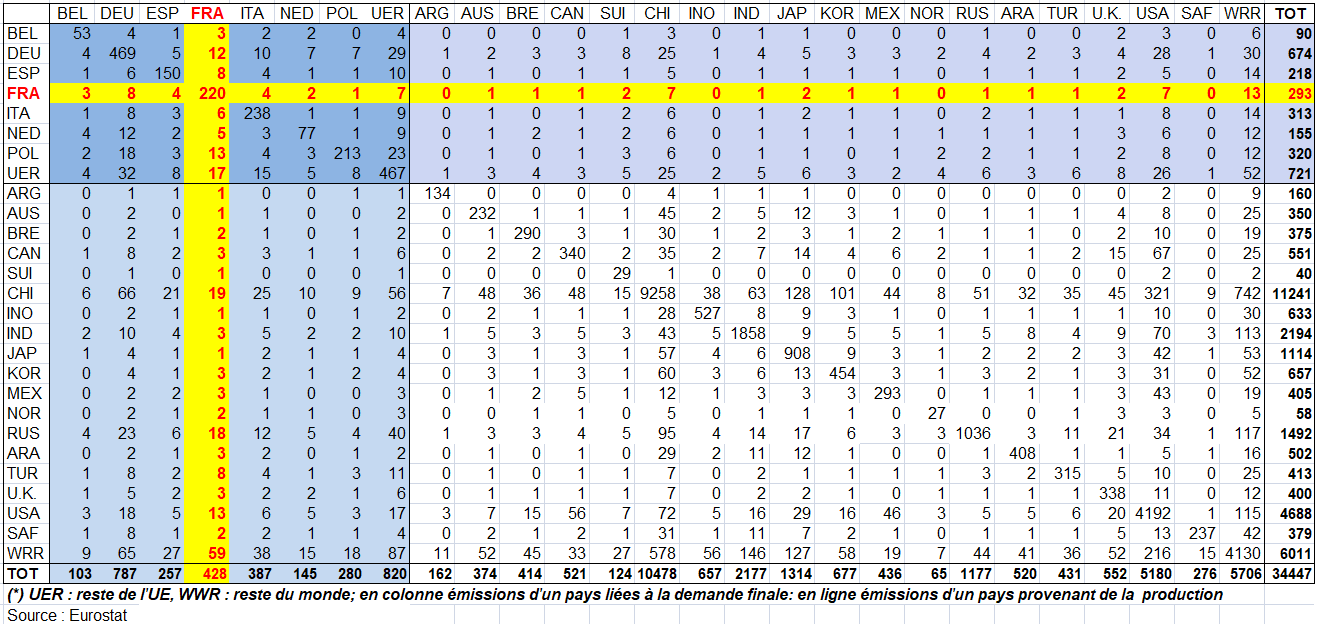

Une solution est de mettre en parallèle des données de l’environnement et des comptes nationaux comme l’ont préconisé les hollandais dans leur matrice NAMEA (« national accountring matrix of environmental accounts »). Ils croisent les émissions de carbone avec les agrégats des comptes nationaux. Le tableau suivant présente les flux de CO2 inter-pays. Il est élaboré à partir des TES internationaux (voir ci-dessous). On a mis à part les pays de l’UE dont les flux liés à la demande finale sont inférieurs à 100 millions de tonnes de CO2 (colonne et ligne UER). Ce tableau se lit ainsi. En France sur 428 millions de tonnes de CO2 liés à la demande finale totale (en colonne), 220 ont été produits intérieurement, le reste soit 208 millions ont été importés. Les émissions provenant des activités de production économique en France sont de 293 millions de tonnes (en ligne), soit 73 millions exportés vers les autres pays. Le solde des émissions est donc négatif de – 125 millions de tonnes.

Tableau « entrées- sorties » mondial par pays des émissions de CO2 en millions de tonnes en 2020

IX – COMMENT MESURER LES INÉGALITÉS DE REVENUS ET DE PATRIMOINE?

Autre point important, la connaissance en matière de concentration des revenus et du patrimoine au sein de la population fait l’objet d’une très forte demande sociale. On s’étonne toutefois des certitudes de certains économistes alors que la mesure des inégalités de revenus est très difficile à apprécier. Diverses études aboutissent à des conclusions différentes aux États-Unis. Il apparaît que ces différences dépendent des hypothèses retenues : revenus avant ou après redistribution fiscale et en prestations sociales en espèce et en nature ? salaires ou ensemble des revenus ?

On s’interroge sur l’avenir de la croissance quand la pauvreté se développe dans certains pays. La propension moyenne à consommer (consommation / revenu) est en effet bien plus élevé chez les ménages à faible revenu que chez les riches. L’inflation en 2022 des produits alimentaires et énergétiques les touche d’autant plus qu’ils consacrent une grande part de leur budget à ces dépenses, bien plus que les ménages aisés. Faut-il élaborer des comptes des ménages par catégories de revenu dans le cadre central des comptes nationaux ? (voir page Inégalités de revenus).

Dans la mesure des inégalités, il y a une multiplicité de graphiques et tableaux. Ici aussi les comparaisons internationales et les évolutions dans le temps sont indispensables malgré leurs imperfections. Selon une étude d’Eurostat (https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Wages_and_labour_costs#Gender_pay_gap), les bas salaires sont définis comme ceux des employés qui gagnent les deux tiers ou moins du salaire horaire brut médian national. En 2018, 15,3 % des salariés étaient à bas salaire dans l’UE (15,1 % dans la zone euro), contre 16,4 % en 2014 (15,9 % dans la zone euro). Cette proportion variait significativement entre les États membres de l’UE : en 2018, les parts les plus élevées ont été observées dans les pays baltes. En revanche, moins de 10 % des salariés avaient des bas salaires au Danemark (8,7 %), en France (8,6 %), en Italie (8,5 %), en Finlande (5,0 %), au Portugal (4,0 %) et en Suède (3,6 %).

Salariés à bas salaire — salariés, (hors apprentis) gagnant les deux tiers ou moins du salaire horaire brut médian, 2018, (% des salariés)

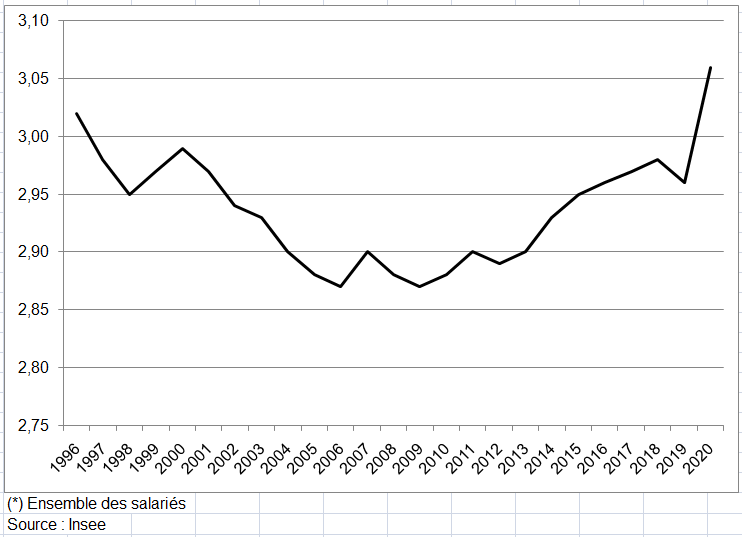

Toutefois un graphique de l’Insee met en relief que les inégalités salariales augmenteraient en France durant ces dernières années. Le rapport interdécile (entre les 10 % des salaires les plus élevés et les 10 % des salaires les plus faibles) s’accroît sensiblement depuis 2013 (https://www.insee.fr/fr/statistiques/serie/010752357#Telechargement). Mais ce graphqiue ne prend pas en compte la redistribution des revenus (voir ci-dessus).

Rapport interdécile D9/D1 du salaire net annuel en équivalent temps plein dans le secteur privé

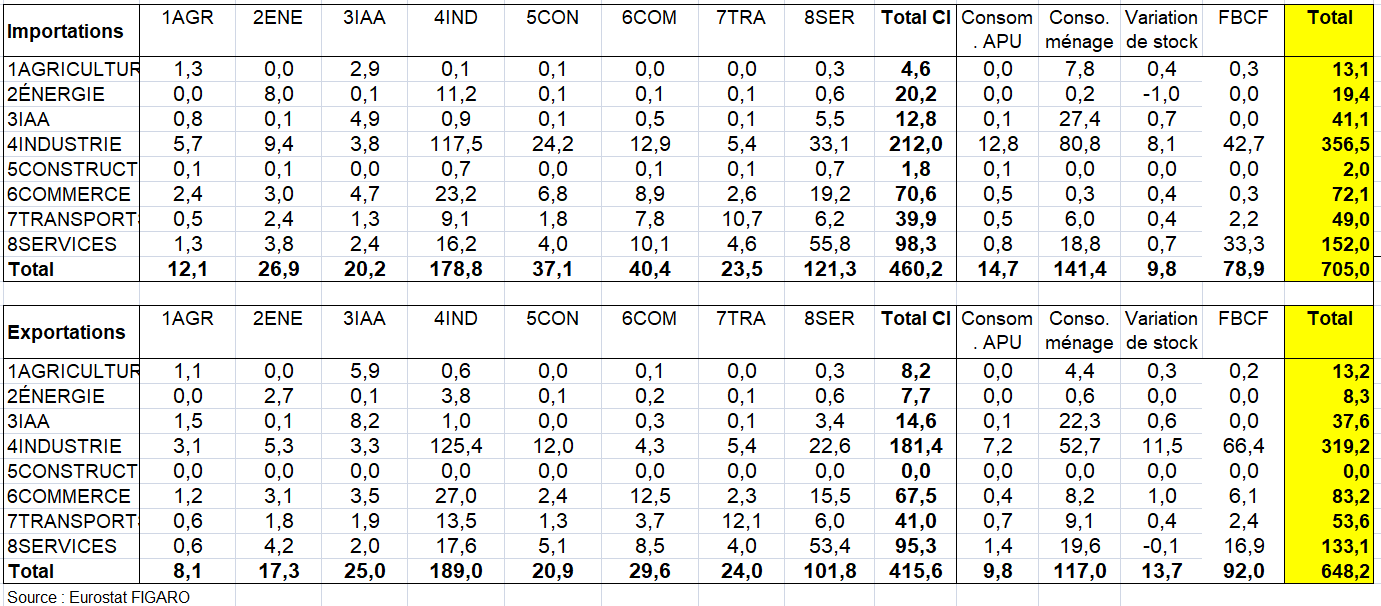

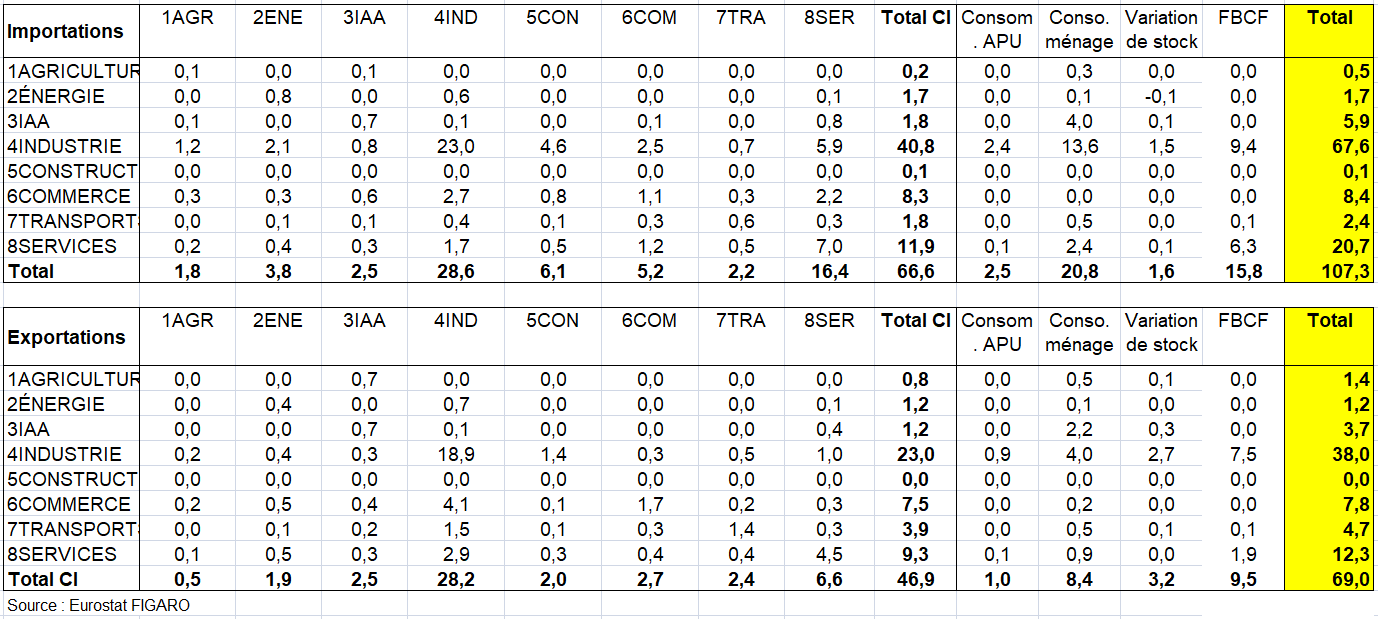

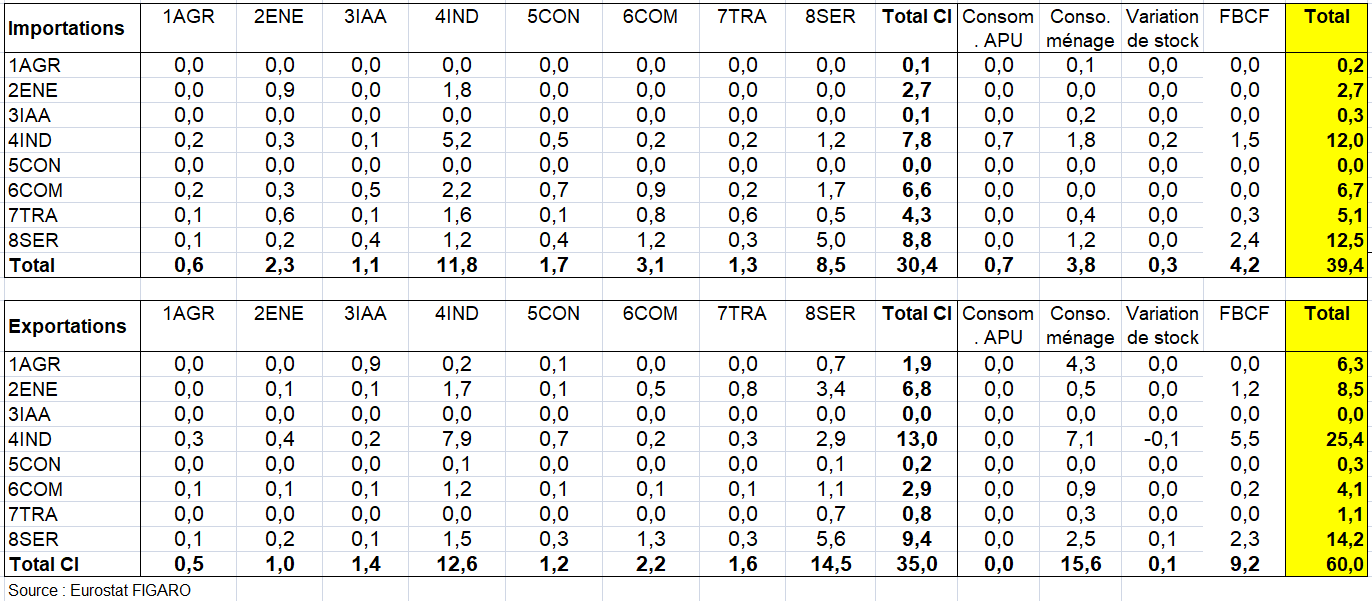

X – UN TES MONDIAL POUR ESTIMER LES CHAÎNES DE VALEUR MONDIALES