Comptabilité nationale et comparaisons internationales

Le principal objectif du Système de comptabilité Nationale 2008 (SCN) est de fournir un cadre théorique et comptable complet permettant de créer une base de données macroéconomiques pertinente pour l’analyse et l’évaluation des performances d’une économie. Bien que certaines organisations internationales utilisent le SCN pour collecter des données de comptabilité nationale qui soient comparables au plan international, le SCN n’a pas été créé à cet effet . Il est devenu le système de référence, ou universel, utilisé tel quel, ou quasiment, pour leurs propres besoins par la plupart des pays du monde. Les instituts nationaux de statistique et les services des administrations publiques ont grandement intérêt à ce que le SCN réponde à leurs propres besoins analytiques et politiques. C’est la raison pour laquelle ils ont joué un rôle actif dans l’élaboration du nouveau SCN. Mais comment faire une politique économique sans regarder les données des autres pays ? Comment comparer les systèmes productifs des différents pays quand chacun applique ses propres méthodes ?

Mais les comparaisons entre pays comportent de nombreux pièges dans lesquels il est facile de tomber. Malgré les efforts déployés pour réaliser la synchronisation internationale, les méthodes statistiques d’estimation des variables des comptes nationaux peuvent varier d’un pays à l’autre ; les institutions nationales des pays peuvent être différentes ; et les pays n’ont pas la même monnaie et les mêmes niveaux de prix. Néanmoins, de telles comparaisons peuvent être faites, même si dans certains cas, des ajustements doivent être effectués. Elles sont réalisées en comparant les taux de croissance de certaines variables (telles que le PIB en volume), de certains ratios (tels que le taux de marge ou le ratio de la dette publique) et les niveaux absolus de certaines variables nationales entre plusieurs pays (comme le niveau du PIB par habitant).

Mais il est très difficile de faire des comparaisons internationales pour des variables clés de l’économie : dépenses publiques / PIB, investissement incorporels, dividendes et autres revenus distribués des sociétés, taux de marge des sociétés, désindustrialisation, échanges extérieurs entre deux pays (asymétries), balance commerciale des services, part de la valeur ajoutée de chaque pays dans les chaînes de valeur mondiales, etc… Comme si dès qu’un sujet économique est important, chaque pays avait son propre traitement conceptuel.

S’agissant du niveau absolu du PIB par habitant (ou la consommation) entre différents pays en volume, pour une période donnée, l’objectif est de comparer les quantités de biens et de services produits dans chaque pays et non la valeur monétaire de cette production. La valeur monétaire est en effet affectée par les différences entre les niveaux de prix. Cette comparaison spatiale (c’est-à-dire entre les pays) en volume peut être effectuée la méthode des parités de pouvoir d’achat (PPA), Dans leur forme la plus simple, les PPA ne sont rien de plus que des rapports de prix qui montrent le rapport des prix en monnaies nationales pour le même bien ou service dans différents pays. Par exemple, si le prix d’un hamburger en Suède est de 28,60 couronnes suédoises et de 2,76 euros en Italie, la PPA des hamburgers entre la Suède et l’Italie est de 28,60 couronnes pour 2,76 euros ou 10,36 couronnes pour un euro. En d’autres termes, pour chaque euro dépensé en hamburgers en Italie, il faudrait dépenser 10,36 couronnes en Suède pour obtenir la même quantité et qualité – ou volume – de hamburgers.

The main objective of the SNA 2008 is to provide a comprehensive conceptual and accounting framework that can be used to create a macroeconomic database suitable for analysing and evaluating the performance of an economy. Although international organizations use the SNA in order to be able to collect internationally comparable national accounts data, the SNA has not been created for this purpose. It has become the standard, or universal, system used with little or no modification by most countries in the world for their own national purposes. National statisticaloffices and government agencies have a strong vested interest in ensuring that the SNA meets their own analytic and policy requirements and have taken an active part in the development of the SNA for this reason.However is it possible to imagine an economic policy without consulting international data ? How can we compare production systems of different countries while each one applies its own methods?

But cross-country comparisons contain a lot of traps into which it is all too easy to fall. Despite the efforts to achieve international synchronization, the statistical methods for estimating national accounts variables can vary from one country to another; countries’ national institutions may be different; and countries do not have the same currency and the same price levels. Nevertheless, such comparisons can be made, even if in some cases adjustments are to be made. They are achieved by comparing: the growth rates of certain variables (such as GDP in volume), certain ratios (such as the profit rate or the public debt ratio) and the absolute levels of certain national variables among several countries (such as the level of GDP per capita).

But it is very difficult to make international comparisons for key economic variables: public expenditure/GDP, intangible investment, dividends and other distributed corporate income, corporate gross operating surplus / value added, de-industrialisation, foreign trade between two countries (asymmetries), balance of trade in services, share of each country’s value added in global value chains, and so on. As if as soon as an economic topic becomes important, each country has its own conceptual issue.

About GDP per capita (or consumption) among different countries in volume, for a given period, the aim is to compare the quantities of goods and services produced in each country and not the monetary value of this output. The monetary value will in fact be affected by the differences among price levels. This spatial (i.e. among countries) comparison in volume can be done by the purchasing power parities (PPP) method. In their simplest form PPPs are nothing more than price relatives that show the ratio of the prices in national currencies for the same good or service in different countries. For example, if the price of a hamburger in Sweden is 28.60 Swedish krona and in Italy it is 2.76 euro, the PPP for hamburgers between Sweden and Italy is 28.60 krona to 2.76 euro or 10.36 krona to the euro. In other words, for every euro spent on hamburgers in Italy, 10.36 krona would have to be spent in Sweden in order to obtain the same quantity and quality – or volume – of hamburgers.

« Une des questions les plus disputées chez les économistes est celle du rôle et de la taille que le secteur public doit avoir dans un pays riche et développé comme la France. L’importance de cette question se comprend, car l’histoire des nations est remplie d’exemples d’un secteur (ou d’une branche) devenant trop grand, ou restant trop petit, freinant la croissance ou rendant l’économie plus vulnérable. Un cas récent est celui du « secteur des sociétés financières », dont la taille a doublé dans plusieurs pays pendant la vingtaine d’années qui a précédé l’effondrement économique de 2008. Il est légitime donc de se demander si ce n’est pas aussi le cas, en France, du secteur des administrations publiques », Francisco Vergara

« La comparaison internationale doit nous amener non pas à imiter tel pays – il n’existe pas de solutions toutes faites – mais à nous inspirer des autres pays. Dans le cas de la France, nous devons puiser dans notre très belle tradition scolaire, qui est faite à la fois de cartésianisme et de sens aigu de la créativité, cet « en même temps » éducatif, qui, à mes yeux, conditionne la réussite des politiques publiques». Jean-Michel Blanquer, Les comparaisons internationales, la science et l’expérimentation au cœur des réformes en éducation

° Conçus à une époque où les échanges internationaux étaient limités, — la fin de l’entre-deux-guerres, la deuxième guerre mondiale ou l’immédiat après guerre —, les premiers systèmes de comptabilité nationale visaient à décrire le fonctionnement et les performances d’une économie nationale et se révélaient plus adaptés aux comparaisons intertemporelles qu’aux comparaisons internationales L’intensification des échanges commerciaux et financiers entre les pays les plus divers et l’intégration économique progressive de plusieurs zones géographiques qui ont caractérisé les cinquante dernières années soulignent les limites de cette approche. Des données internationales comparables de plus en plus détaillées sont en effet nécessaires pour apprécier les performances relatives de chaque pays et pour fonder des prévisions et des politiques coordonnées. On se réfère ici aux travaux d’Eurostat, de l’OCDE et de plusieurs comptables nationaux, dont F. lequiller et D. Blades [1] (les nombres entre crochet renvoient à la bibliographie en bas de page)..

° Pouvoir disposer ainsi de comptes nationaux comparables d’un pays à l’autre au sein de l’Union européenne est indispensable à sa bonne gouvernance économique. Ces données servent aussi à suivre les politiques européennes en matière de cohésions sociale, économique et territoriale. il est fondamental de pouvoir s’appuyer sur des concepts définis et éprouvés au niveau international (publication en 2005 du Manuel d’Eurostat de la mesure des prix et des volumes dans les comptes nationaux), sur des nomenclatures partagées (nomenclature des activités économiques européennes) ainsi que sur des cadres conceptuels communs (manuels des comptes nationaux européens comme le SEC 2010). Il est également crucial d’élaborer ces comptes selon des critères de qualité rigoureux. Chaque État membre doit ainsi fournir des inventaires RNB expliquant précisément la façon dont il calcule le PIB. Ces rapports permettent d’approfondir la question de la comparabilité européenne des comptes nationaux. Leur comparabilité en est donc une caractéristique cruciale mais pas des plus faciles à assurer.

° D’une manière générale, ces comparaisons sont problématiques. D’une part, les pays n’utilisent pas tous exactement les mêmes conventions. Cela a peu d’impact sur les comparaisons de taux de croissance mais peut affecter les comparaisons de niveaux absolus de plusieurs points de pourcentage du PIB. En plus de ces différences, il existe de grandes variations dans la qualité des systèmes statistiques sous-jacents. Certains offices statistiques disposent de listes très complètes d’entreprises et/ou ont accès aux déclarations fiscales exhaustives des entreprises. Ces offices statistiques disposent donc de statistiques couvrant la plupart des secteurs de leur économie. D’autres pays, en revanche, ne disposent pas de données de base aussi exhaustives. En principe, les pays sont censés ajuster leur PIB pour tenir compte de cette économie « non observée » ou « souterraine ». Toutefois, ces ajustements ne sont pas basés sur les mêmes méthodes dans chaque pays. Il serait ainsi illusoire de penser que le degré de précision des niveaux de PIB est inférieur à quelques points de pourcentage.

° En outre le Manuel sur les statistiques économiques intégrées des Nations Unies de 2014 insiste sur la prise de décision de politique économique comme le principal objectif de la comptabilité nationale et non les comparaisons internationales. Mais celles-ci n’influencent-elles pas cette prise de décision ? :« le cadre des comptes nationaux permet non seulement de produire des résultats à court terme cohérents pour les agrégats macroéconomiques, y compris les comptes nationaux trimestriels et annuels du secteur réel, mais il doit fournir également un cadre de présentation de toutes sortes d’agrégats macroéconomiques : secteurs financiers, non financiers, administrations publiques, comptes du reste du monde. Les comptes nationaux offrent un cadre complet pour l’analyse des politiques économiques en fournissant des informations cohérentes, qui permettent aux décideurs d’examiner l’impact de changements selon tous les aspects de l’économie dans un ensemble de comptes à entrées multiples. L’interprétation concertée des données permet aux décideurs de se concentrer sur la politique appropriée, afin de mieux cibler leurs intervention ».

1 – Interprétation des ratios internationaux?

A y regarder de près, les difficultés sont de plusieurs natures :

Il y a d’abord des différences de traitement conceptuel : les hôpitaux ne sont pas classés dans les mêmes secteurs institutionnels en France et en Allemagne; le TES français est en branche pure alors que les TRE étrangers le sont en secteur d’activité ou branche d’activité principale; la production est évaluée soit à partir des unités légales soit parfois via les entreprises profilées,; les marges de transport ou la correction CAF-FAB sont traitées différemment selon les pays, etc…

La seconde différence est liée à des problèmes de mesure : Les FBCF en logiciel et même en R&D varient en partie très fortement selon les pays suite à des interprétations différentes des manuels internationaux; les effets qualités sont plus ou moins pris en compte dans le partage volume-prix des services : par exemple santé, éducation, économie numérique, marges commerciales, services financiers et d’assurance, etc….

Pour la comparaison des PIB par habitant (et de ses composantes) par pays, la méthode des parités de pouvoir d’achat (PPA) a été mise en place. Ce sont des indicateurs des différences de niveau de prix entre les pays. Les PPA indiquent combien d’unités monétaires coûte une quantité particulière de marchandises ou de services dans les différents pays. Mais ici aussi il existe des difficultés conceptuelles et surtout de mesure des prix des mêmes produits dans chaque pays.

En outre, et ce n’est pas le moins important, à côté de la mesure d’un agrégat ou d’un indice et des différences conceptuelles, il y a la question du choix des niveaux ou des ratios (pour apprécier ainsi la compétitivité d’un pays : solde extérieur en niveau ou en pourcentage du PIB,…), ou bien du choix des évolutions en valeur ou en volume telle que la croissance des investissements.

Enfin, une fois les ratios ou les grandeurs définis, il faut pouvoir les interpréter, c’est dire les expliquer. C’est l’aspect le plus intéressant. Toutefois comparer des évolutions et des ratios économiques entre pays n’est pas la seule manière de faire une analyse économique. Il n’empêche que ces comparaisons sont très utiles. Quand un ratio ou un niveau français diffère de celui des autres pays, on doit s’interroger. Sachant encore une fois qu’il faut étudier la manière dont ces chiffres sont calculés (les méthodes utilisées par chaque pays), et les compléter par d’autres indicateurs, etc…

° Parfois on connaît donc assez bien les raisons des différences entre pays. Tel est la cas du Tableau entrées-sorties (TES). La France a une méthode atypique (voir page Tableau ressources emplois). En colonne, les comptes de production et d’exploitation du TES français sont en branche d’activité pure. Celle ci regroupe des unités de production homogènes, c’est-à-dire qui fabriquent des produits (ou rendent des services) qui appartiennent au même item de la nomenclature d’activité économique considérée. Au contraire, un secteur d’activité regroupe les entreprises possédant la même activité principale et parfois des activités secondaires. Les secteurs institutionnels du tableau économique d’ensemble (TEE), eux, regroupent les unités institutionnelles ayant des comportements économiques similaires caractérisés par leur fonction principale, la nature de leur activité et leurs ressources.

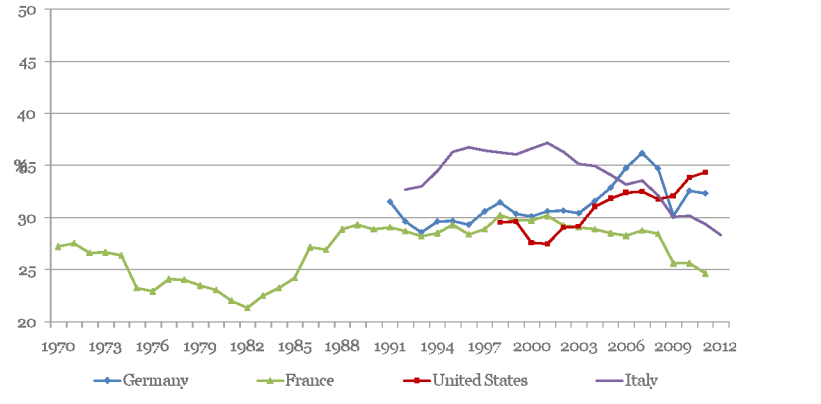

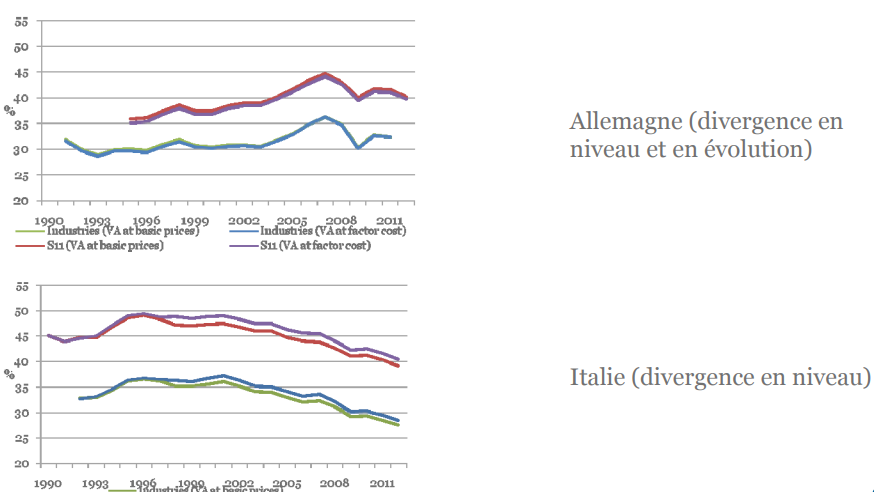

° Ces problèmes de comparaisons internationales concernent aussi le TEE : les dividendes ou l’excédent brut d’exploitation des sociétés non financières ne sont pas comptabilisés de la même manière en Allemagne et en Italie que dans les autres pays. Sans compter les pratiques de classement des unités institutionnelles déjà évoqués, le champ des sociétés non financières exclut dans la plupart des pays l’ensemble des entrepreneurs individuels ainsi que les revenus mixtes qui leur sont associés. En revanche, les comptes nationaux en Allemagne et en Italie comptabilisent un grand nombre de quasi-sociétés dans les sociétés non financières d’où il s’en suit que leur taux de marge est relativement gonflé dans ces deux pays.

2 – Les travaux de comparabilité des comptes nationaux

° L’OCDE fournit des données comparables au niveau international dans la plupart des domaines de l’action publique, pour ses 35 pays membres et leurs principaux partenaires (Brésil, Russie, Inde, Indonésie et Chine). Sur la base de ces données, l’OCDE identifie les bonnes pratiques et fait des recommandations de politique publique [2], [3]. Il calcule aussi les PIB par habitant à partir de la méthode des PPA très intéressante bien qu’elle pose des problèmes encore plus ardus que ceux des indices temporels de prix car les différences entre les produits et les modes de vie sont plus délicates à prendre en compte entre différents pays à une même date qu’entre deux dates pour un même pays.

° Pour améliorer la qualité des comparaisons internationales, l’OCDE s’attache tout d’abord à intervenir en amont de celles-ci, en participant à la rédaction des manuels statistiques internationaux. L’OCDE a ainsi participé aux discussions et aux négociations précédant la rédaction de manuels consacrés à la comptabilité nationale (Nations Unies), à la comptabilité économique et environnementale (voir page Compte Environnement) et à la mesure du bien-être subjectif (voir page PIB et bien-être).

° Ceci étant, même dans des domaines très largement couverts par des manuels statistiques internationaux et s’agissant d’indicateurs phares, des marges d’interprétation subsistent, faute d’accords internationaux ou d’appréhension similaire des concepts.

° Un sujet qui mériterait d’être davantage étudié en comparaison internationale est celui du passage micro-macro, tout d’abord pour mieux comprendre d’où proviennent les différences entre pays au niveau macroéconomique, mais aussi pour enrichir l’analyse économique (mesure des inégalités, ciblage des politiques économiques). L’OCDE a déjà coordonné les travaux d’un groupe de travail international sur la ventilation du compte des ménages de la comptabilité nationale par catégorie de ménages. Des travaux similaires nécessiteraient d’être menés au niveau du compte des entreprise (« Passage aux comptes »), le cas échéant via des coopérations bilatérales ou multilatérales entre instituts statistiques nationaux (voir page Comptabilité nationale et comptabilité privée).

° Eurostat n’est pas en reste. Il publie un ensemble d’articles visant à expliquer en détail comment des producteurs de statistiques tels que des instituts statistique nationaux et internationaux, peuvent bâtir un un système de comptabilité nationale (SCN) cohérent, particulièrement dans les pays en voie de développement [4]. Dans le cadre de la coopération statistique, Eurostat mène une série de projets visant à une mise en œuvre réussie du Système de comptabilité nationale (SCN) 2008 dans les pays les moins avancés, les micro-États et d’autres pays qui n’ont pas encore mis en œuvre le SCN. Le manuel « Essential SNA Building the Basics » vise à soutenir une mise en œuvre réussie du SCN, en fournissant des instruments pour effectuer une analyse des données de base lors de la première préparation des statistiques de comptabilité nationale ou de l’amélioration de la situation existante.

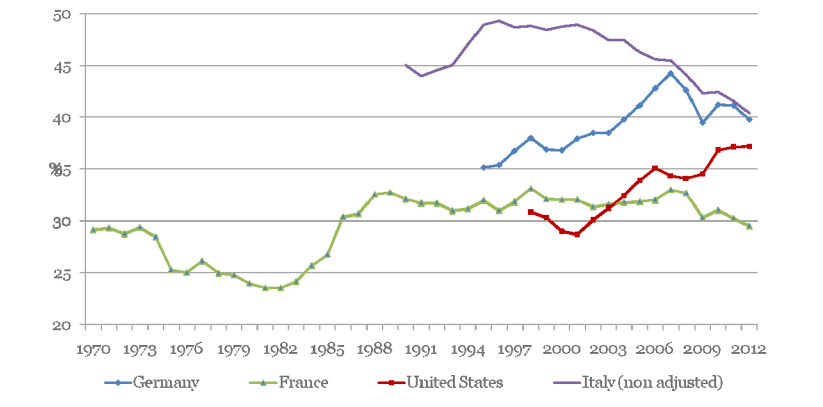

° En France, le Conseil national de l’information statistique (Cnis) avait engagé une réflexion collective sur la comparabilité internationale des statistiques en considérant des cas concrets d’indicateurs phares pour la gouvernance économique (taux de marge des entreprises, endettement, déficit public, durée de travail) et l’action de l’OCDE pour l’amélioration de la comparabilité. Les études de comparaisons France-Allemagne considèrent ainsi d’emblée que les données pour ces économies très proches sont comparables. Or, l’apparente proximité des deux voisins recèle de multiples divergences dans le domaine statistique. L’interprétation pertinente des résultats requiert une meilleure connaissance de ces écarts [5], [6].

° Les comparaisons avec l’Allemagne font fréquemment l’objet de débats publics en France, souvent avec des conclusions en faveur de l’économie allemande. Elles reposent sur l’idée d’une évidente comparabilité des chiffres relatifs aux deux pays qui sont les moteurs de l’intégration européenne. Or l’apparente proximité franco-allemande recèle dans le domaine statistique des divergences aussi bien méthodologique, institutionnelle que culturelle. Il est indispensable de les prendre en compte pour tirer des enseignements pertinents de ces comparaisons. Quatre exemples précis de mesure statistique permettent ici de prendre conscience de cette problématique :

– le taux de marge des sociétés non financières ;

– la mesure des dividendes ;

– les endettements public et privé ;

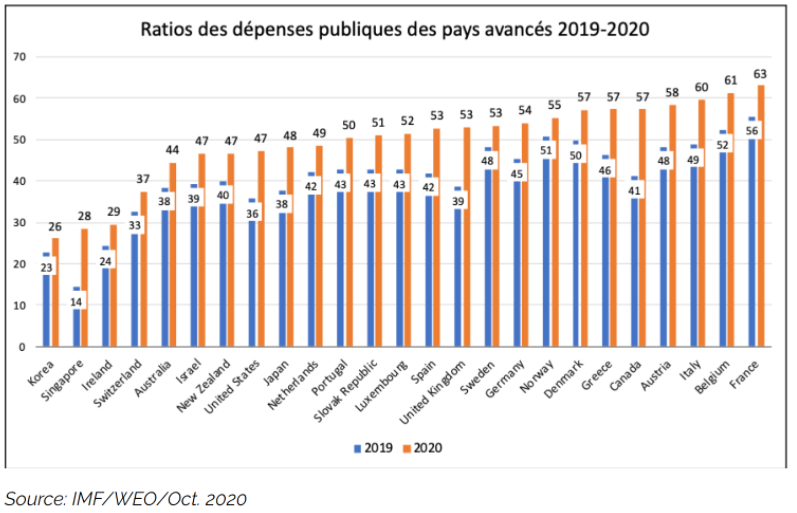

– les dépenses et déficits publics ;

° Ces exemples montrent que l’origine des difficultés est multiple : elle peut être institutionnelle, être liée à l’accès aux sources (et la généralisation de l’accès à des fichiers administratifs remplaçant les enquêtes va accroître l’hétérogénéité des sources), ou tenir à des différences dans les processus de production, ou encore au maintien d’un concept de moins en moins pertinent. Chacun de ces problèmes appelle une solution spécifique.

° Les statistiques utilisées dans les comparaisons internationales constituent de plus en plus des instruments de gouvernance. Il incombe à la statistique publique, tant au niveau national qu’international, un rôle de formation des utilisateurs aux concepts et d’alerte sur les précautions à prendre. La coopération entre les instituts statistiques et les centres de recherche serait d’une grande efficacité dans l’amélioration des pratiques.

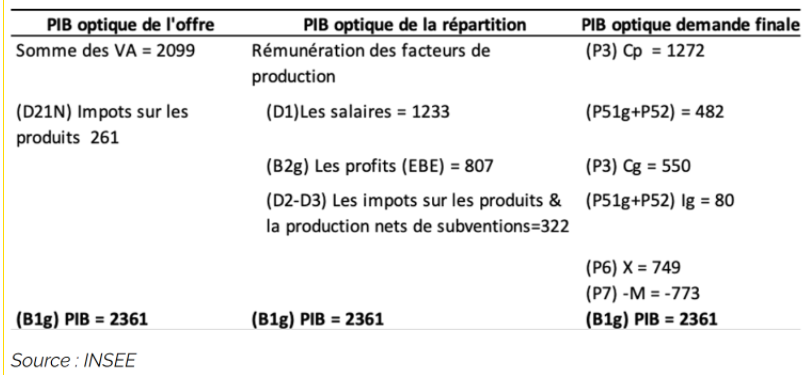

I – COMPARABILITÉ DÉLICATE DU TES FRANÇAIS ET DES TRE ÉTRANGERS

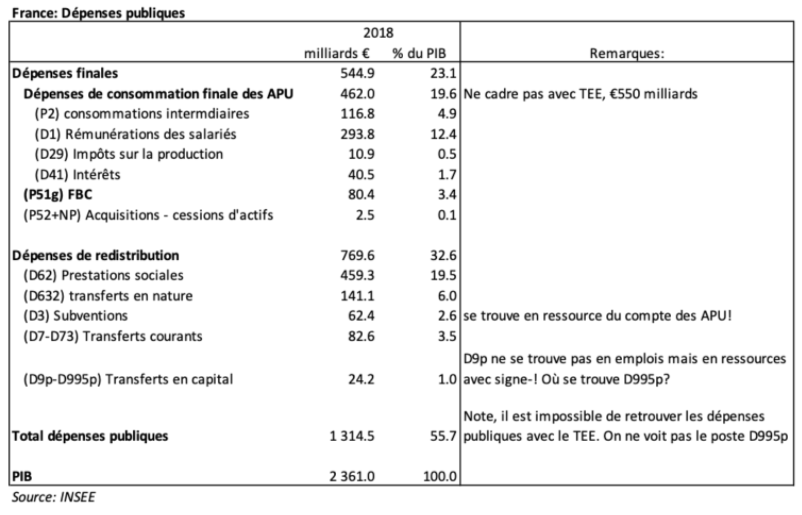

Plusieurs ouvrages et autres publications sur Internet ont été écrits sur le TES par branches d’activité qui est le premier tableau de la comptabilité nationale avec le TEE par secteurs institutionnels. Celle ci a évolué dans d’autres directions, tel le développement des comptes trimestriels (pour analyser la conjoncture), le calcul de la dette publique, ou des dépenses publiques, la rétropolation jusqu’en 1949 ou l’élaboration des comptes de patrimoine.

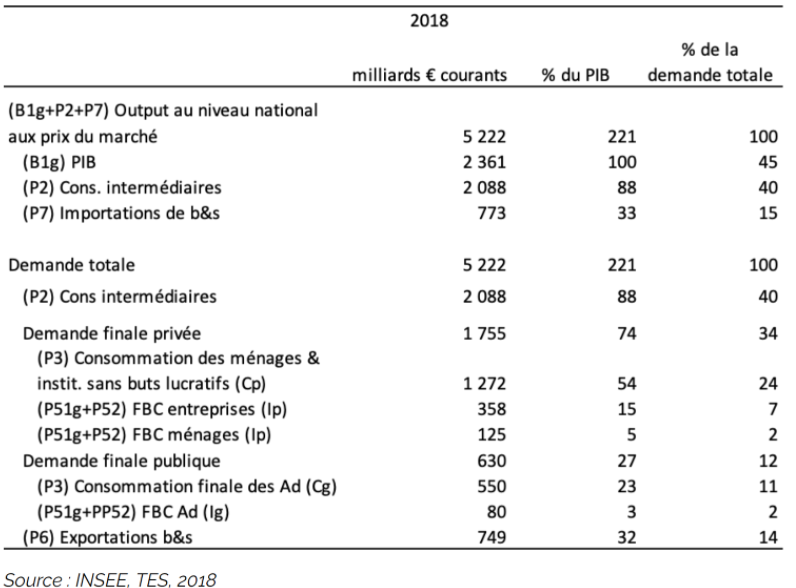

Le PIB de l’approche « revenu » est estimé à partir des revenus du TEE (rémunérations, revenu mixte des entreprises individuelles, excédents bruts d’exploitation, autres impôts sur les produits et sur la production, nets des subventions). Le TEE est le plus riche tableau du point de vue de l’analyse économique car il peut-être directement relié à l analyse financière et aux comptes de patrimoine. La propriété fondamentale du TEE est que la somme des capacités de financement de l’ensemble des secteurs institutionnels, y compris le reste du monde, est égale à zéro.

En privilégiant l’approche « revenu » du calcul du PIB, la comptabilité nationale française diminue le nombre de responsables secteur-produit (RSP). Au début des années 2000, leur nombre encore élevé pouvait entraîner à priori une certaine priorité de l’approche « demande » (somme des emplois finals moins les importations) sur les 2 autres approches ‘ »revenu » et « production » (somme des valeurs ajoutées et des impôts nets sur les produits) du calcul du PIB. Mais ce n’était pas le cas : les ERE par produits font depuis 2000 l’objet d’arbitrage lors du calage du PIB de l’approche « demande » sur celui de l’approche « revenu ».

On se retrouve ainsi avec des arbitrages en colonnes (comptes de production) et en lignes du TES (ERE). Ils sont nécessaires vu la complexité des sources et des calculs du PIB selon les 3 approches. Mais sont ils les plus judicieux ?

Ne faut-il pas trouver un point moyen entre ces 3 approches plutôt que d’arbitrer quelques agrégats des ERE ?

Sinon s’appuyer au moins sur 2 approches comme dans les autres pays ?

Certains pays étrangers travaillant avec des TRE en secteurs d’activité ne sont ils pas conduits à privilégier l’approche combinée production-revenu en colonnes, et donc à arbitrer davantage les ERE?

Cette différence de priorité ne peut elle nuire aux comparaisons internationales, même quand on pense mettre en rapport des champs conceptuellement identiques ?

Bref ces comparaisons sont elles possibles d’autant que le TES français est en branche pure?

Mais le plus important est de pouvoir comparer les principaux agrégats du TES (PIB, consommation finale des ménages,..). Les parités de pouvoir d’achat (PPA) peuvent être utilisés comme taux de conversion des monnaies afin de convertir des dépenses exprimées en monnaies nationales en une monnaie commune artificielle (le Standard de pouvoir d’achat, SPP), ce qui supprime l’effet des différences de niveaux de prixentre les pays. Les principaux résultats dont repris dans la page Parité de pouvoir d’achat.

1/ Les TRE étrangers sont par secteurs d’activités (ou branches d’activité principale); le TES français est en branche pure

Il est assez risqué de comparer sans précaution les données provenant des comptes nationaux de différents pays. Comparer le tableau des entrées intermédiaires (TEI) français et le TES en niveau aux TEI et TRE étrangers pose ainsi problème : le premier est en branche pure. Les seconds sont en secteur d’activité.

une branche regroupe des unités de production homogène produisant un même produit.

un secteur d’activité regroupe les entreprises ayant la même activité principale.

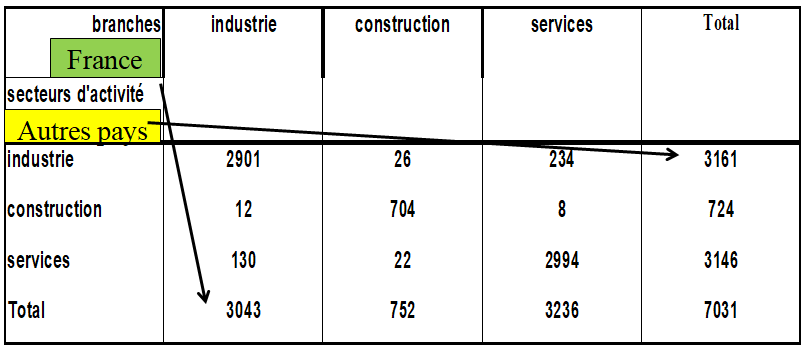

On propose le tableau suivant pour une année ancienne de la matrice passage secteur-branche (PSB) pour la France. En France la production de l’industrie (en tant que branche) est de 3043. Quand elle est de 3161 dans les autres pays qui élaborent un TES par secteurs d’activité ou par branches d’activité principale.

Exemple de matrice de passage secteur-branche et calcul de la production de l’industrie en France et dans les autres pays (3043 en France, 3161 dans les autres pays)

2/ Comparabilité de la part de la VA des branches dans la VA totale

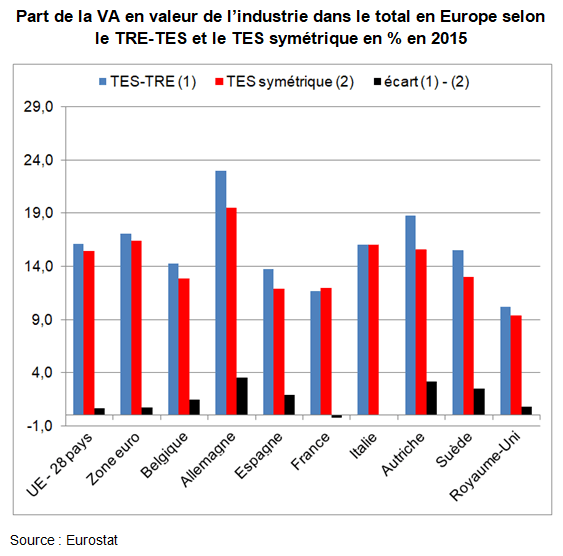

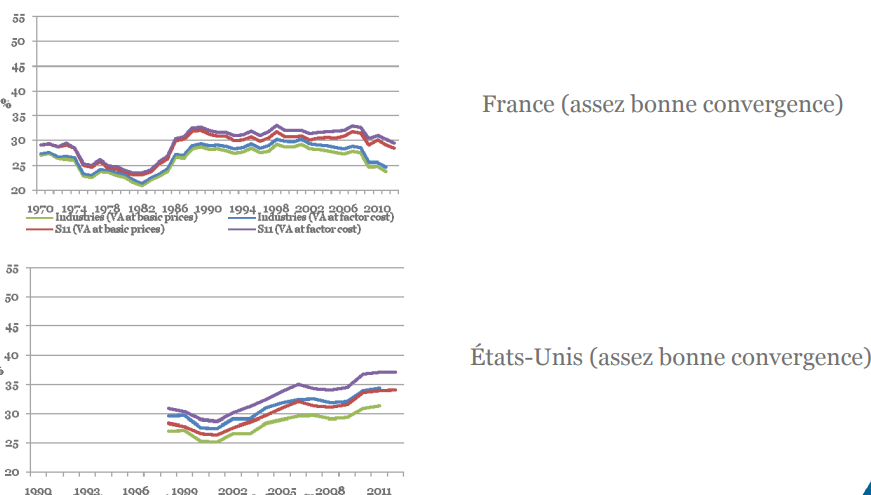

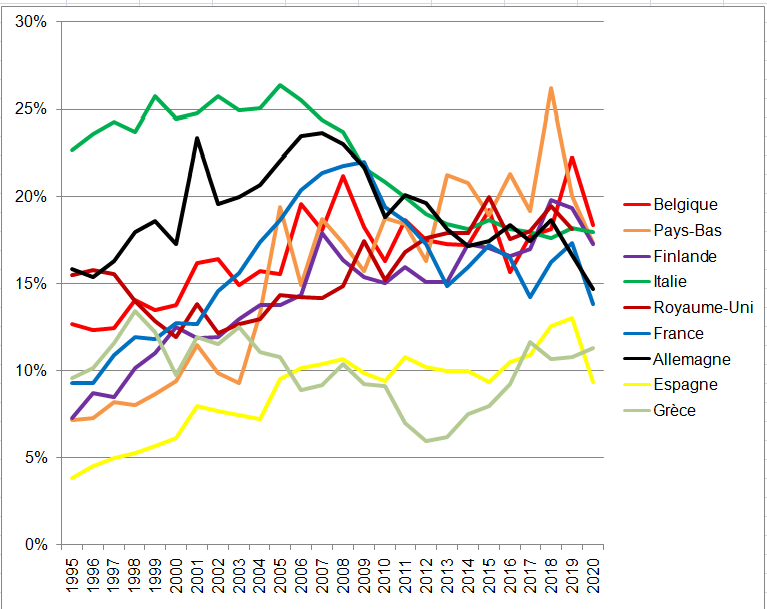

De même, la part de la valeur ajoutée (VA) de l’industrie française (hors énergie) est de 11,7% dans le TES français en 2015, soit moins qu’en Espagne (13,7%), Belgique (14,2%), Suède (15,5%) et surtout en Allemagne (23%) (voir page Désindustrialisation par pays). Dans le TES symétrique, cette part reste faible en France (11,9%). Mais elle a perdu 3,6 points en Allemagne (19,4%), 1,4 points en Belgique (12,8%), 2 points en Espagne (11,8%) et 2,5 points en Suède (13%). En effet les secteurs de l’industrie ont une activité non négligeable, autour de 10%, de services (logiciels, R&D, commerce) qui « disparaissent » de l’industrie dans un TES en branche pure.

Aussi, pour comparer la part de la VA de l’industrie entre la France et les autres pays, il faut se référer au TES symétrique. Mais celui-ci est mis à jour plus tardivement. Ainsi, la France relativement désindustrialisée au vue du TES, l’est un peu moins au regard du TES symétrique.

On note d’ailleurs que le TES français en branche pure permet de mieux appréhender la part réelle de la VA de chaque branche de l’économie dans la VA totale. En Allemagne et dans les autres pays, la part de la VA du secteur d’activité l’industrie issue du TRE ne donne pas une mesure exacte de la part de l’industrie dans l’économie puisque cette VA inclut pour une petite part la VA de services et commerces.

Il reste aussi que beaucoup d’agrégats ou de ratios sont quasi comparables entre le TES français et les TRE étrangers : ainsi en niveau, les ratios (taux de marge, productivité du travail,..). Il en va presque de même des évolutions en valeur et surtout en volume, sous réserve des nombreux arbitrages qui différent d’un pays à l’autre (voir page Calcul du PIB dans plusieurs pays).

3/ Comparabilité de la FBCF en logiciels et R&D par branches

Autre exemple, l’importance des investissements incorporels (logiciels) varie fortement entre pays : il y a certes des questions de méthodes d’évaluation de la FBCF en logiciels et R&D qui expliquent ces écarts (voir page Investissement incorporel pays) ? Mais hormis ce problème essentiel, il n’est pas possible de comparer la production entre ses trois composantes en France et à l’étranger à partir des bases internationales : production marchande (P11), production pour emploi final propre (P12) et production non marchande (P13).

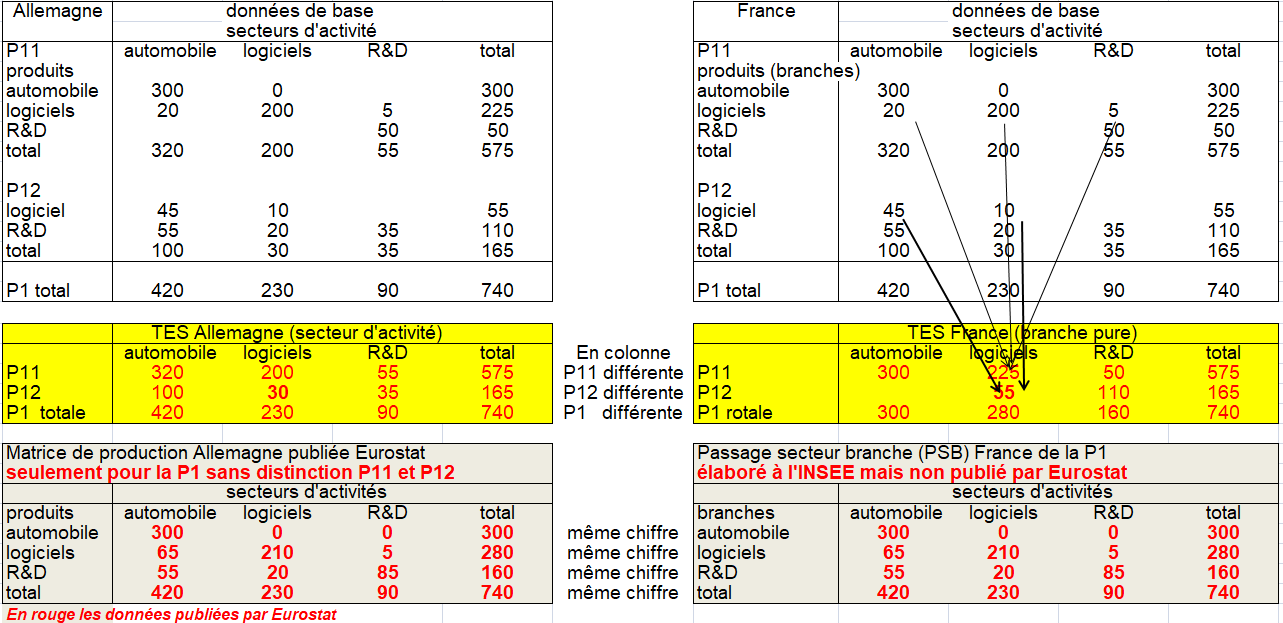

Dans les logiciels et la R&D, le partage entre la P11 des secteurs d’activités qui les produisent à titre secondaire et la P12 ne serait pas très éloigné des autres pays. Mais les données d’Eurostat font apparaître d’énormes différences. Selon ces données, la P11 du secteur d’activité R&D est nettement supérieur à la P12 à l’étranger. C’est le contraire en France : la P11 de la branche (pure) R&D est de 37% de la P12. De même, comme le TRE est élaboré par secteurs d’activité en Allemagne, la production totale (P1) du produit logiciels et bases de données (J62-63) est de 117 milliards en 2014 dont 16,5 Mds viennent de secteurs d’activités qui ne sont pas celui du J62-63. Par ailleurs la P12 y est très faible. En France, la P12 de la branche logiciel est de 19 milliards.

L’exemple fictif ci dessous permet de comprendre ces différences : l’industrie automobile a une P12 de 100 dont 45 de logiciels et 55 de R&D. Le secteur d’activité de logiciel a une P12 en logiciel de 10 et une P12 en R&D de 20. Du coup en Allemagne, le tableau d’Eurosat fait apparaître une P12 du secteur logiciel de 30 contre une P12 du secteur automobile de 100 (45+55). Alors que ce même tableau fait apparaître une P12 de 55 en France parce qu’il est en branche pure (soit 45 produit par l’industrie automobile et 10 par le secteur des logiciels). Et la P12 du secteur automobile est nulle. De même, la P1 de l’industrie automobile allemande est de 420 quand elle est de 300 en France. Par ailleurs, Eurostat publie la matrice de production mais sans distinguer celle de la P11 et celle de la P12. Ainsi, la production n’est pas comparable entre la France et les autres pays au regard des bases internationales. La P1 du TES symétrique est la seule comparable. En rouge, sont les données publiées par Eurostat.

Seules sont plus comparables, les ratios en colonnes (taux de marges, productivité horaire du travail,..) entre le TES français et les TRE étrangers. Mais même là, il faut y mettre des réserves : la productivité du travail de l’industrie française croît un peu plus vite en France sans qu’on puisse dire si cette différence ne vient pas du fait que l’industrie des autres pays contient 10% de services dont la productivité augmente moins vite.

Parce que le TES français est en branche pure, les P1, P11 et P12 sont différentes en France et dans les autres pays où le TES est en secteur d’activité (au regard des données d’Eurostat)

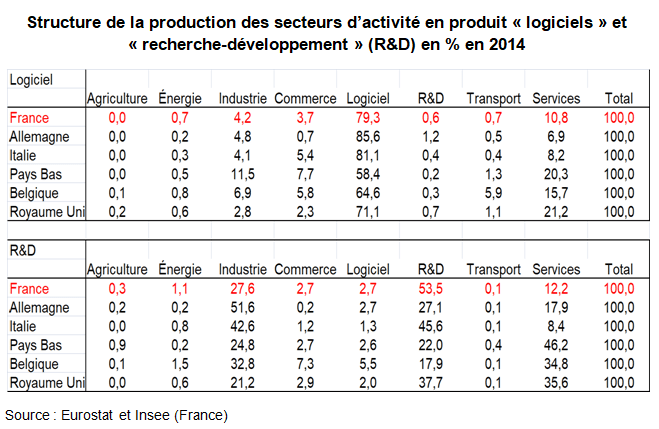

En fait, il faut disposer de la matrice passage secteur-branche (« PSB »), calculée par l’Insee, pour comparer la production P1 en France et à l’étranger. La répartition de la P1 de chaque secteur d’activité en produits logiciels n’est alors pas franchement différente : 79 % de la P1 en logiciel et base de données est produite par le secteur d’activité en France, soit dans la fourchette des autres pays. Mais cette matrice « PSB » n’est pas sur le site d’Eurostat.

Pour le produit R&D, la part élevée du secteur d’activité R&D (53,5%) s’explique par l’importance de la recherche non marchande en France, à la fois la P12, mais aussi la production non marchande (P13) du fait de la consommation de capital fixe (CCF) générée par la FBCF de la branche R&D non marchande. Une branche-produit, que l’on appelle « diffusion de la recherche » (HM72N1), est créée et donne lieu à un nouvel ERE. L’explication n’est donc pas liée aux méthodes différentes. Tout au plus rien n’indique que la durée d’amortissement de cet investissement correspondant à la P12 soit le même selon les pays.

II – D’AUTRES SOUCIS DE COMPARABILITÉ SELON LES LES PAYS

1/ La durée de travail : divergences de données source

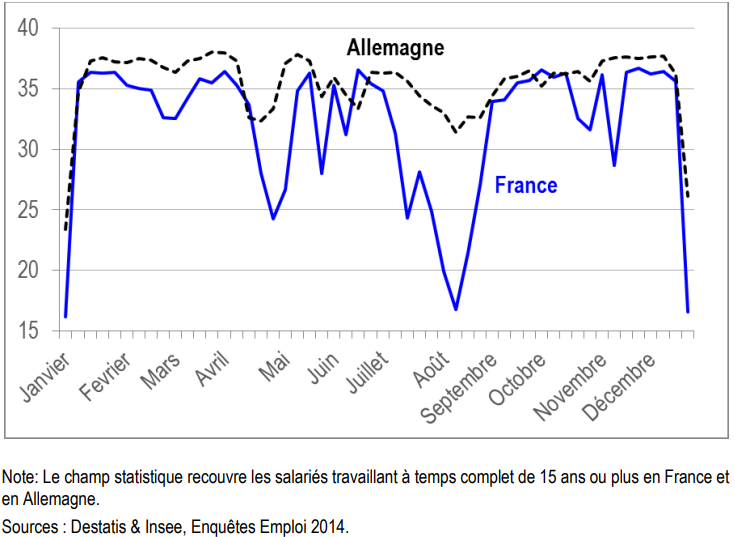

La presse de réfère souvent aux études qui montrent que la durée du temps de travail en France est plus courte que celle en Allemagne. Un document de travail de l’institut Rexecode (2016) qui repose sur les données de l’enquête LFS (Labour Force Survey) d’Eurostat et avance le chiffre de 186 heures de travail en moins effectuées annuellement par les salariés à temps complet en France fut ainsi abondamment repris dans les médias. Cette étude a suscité des critiques parce qu’elle ne prend pas en compte l’importance du travail effectué à temps partiel en Allemagne. Mais peu de commentaires ont été formulés sur les données elles mêmes.

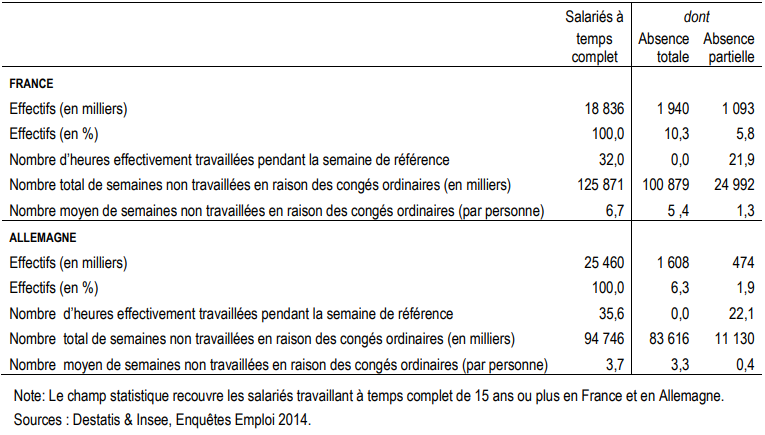

Des économistes ont exploité les mêmes données pour mesurer les durées effectives de travail hebdomadaires et mis en évidence des écarts saisonniers plus marqués en France qu’en Allemagne, en particulier pendant les périodes de congé (graphique suivant). Parmi les salariés qui travaillent à temps complet, les Allemands déclarent en moyenne 3,7 semaines de congés par an, contre 6,7 semaines déclarées par les Français (tableau suivant). Des écarts plus importants encore ressortent au niveau des absences partielles sur une semaine.

Au regard de la législation sur le temps de travail en Allemagne, le chiffre moyen de 3,7 semaines déclaré par les salariés allemands est sous-estimé. Lorsqu’on considère les congés ordinaires, la sous-estimation allemande est du même ordre de grandeur que celle dans la moyenne. En ce qui concerne les semaines comportant des jours fériés nationaux obligatoires, les écarts sont moins importants entre les deux pays. Enfin, les ordres de grandeurs demeurent très proches en France et en Allemagne pour ce qui est des congés maladie.

De tels écarts pourraient être liés aux différences dans les modalités de mise en œuvre de l’enquête LFS en France et en Allemagne : le questionnaire français détaille ainsi très précisément tous les événements de la semaine de référence avant d’interroger les individus sur leur temps de travail effectif durant cette semaine, alors que le questionnaire allemand est moins circonstancié. Une réflexion a été engagée par la statistique publique allemande sur la formulation du questionnaire alimentant l’enquête LFS. Par ailleurs, il semble aussi qu’une particularité culturelle conduit les salariés allemands à sous-déclarer de manière plus systématique leurs absences pour leurs congés ordinaires. Ces questions nécessiteraient toutefois d’être étudiées à travers des tests cognitifs plus avancés.

Ces problèmes de comparabilité ne sauraient cependant remettre en cause tout l’intérêt que présentent les données collectées via l’enquête harmonisée LFS. Cette enquête constitue un instrument puissant, permettant d’aller au-delà d’un certain nombre d’aspects institutionnels et réglementaires nationaux. De tels outils demeurent maîtrisés par les instituts statistiques nationaux, ouvrant la voie à des réflexions et travaux en faveur d’une meilleure comparabilité des données. La problématique identifiée autour de la comparabilité des mesures de temps de travail a pu ainsi être prise en compte par Eurostat et Destatis (l’office fédéral de la statistique en Allemagne).

Nombre d’heures effectivement travaillées selon la semaine de référence France-Allemagne (salariés à temps complet en 2014)

Absences en raison de congés ordinaires France-Allemagne salariés à temps complet

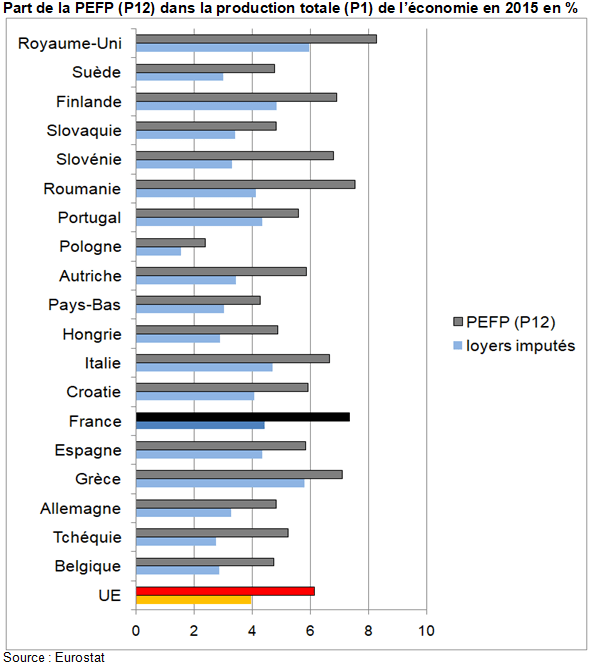

2/ La production pour emplois final propre (PEFP)

Se pose aussi la question de savoir si la comptabilité nationale doit être limitée à ce qui donne lieu effectivement à paiement en monnaie. Ou faut-il admettre ce qu’on appelle des « imputations », soit l’enregistrement de flux physiques réels, mais dont la valeur n’est pas mesurée par un paiement et doit donc être estimée (services des logements occupés par leur propriétaire ou autoconsommation agricole par exemple) ?

Cette P12 est décidément bien difficile à évaluer, aussi bien en niveau qu’en évolution, et à comparer entre pays (voir page Tableau ressources emplois). Sa part dans la production globale varie fortement de 8,2% au Royaume Uni à 2,4% en Pologne en passant par 7,3 % en France. Ces écarts importants ne s’expliquent pas seulement par la production des ménages en loyers « imputés ». En Italie, la part de la P12 est de 6,7%. Mais la part des loyers imputés est plus élevé (4,7%) qu’en France (4,4%).

3/ Le solde extérieur des services

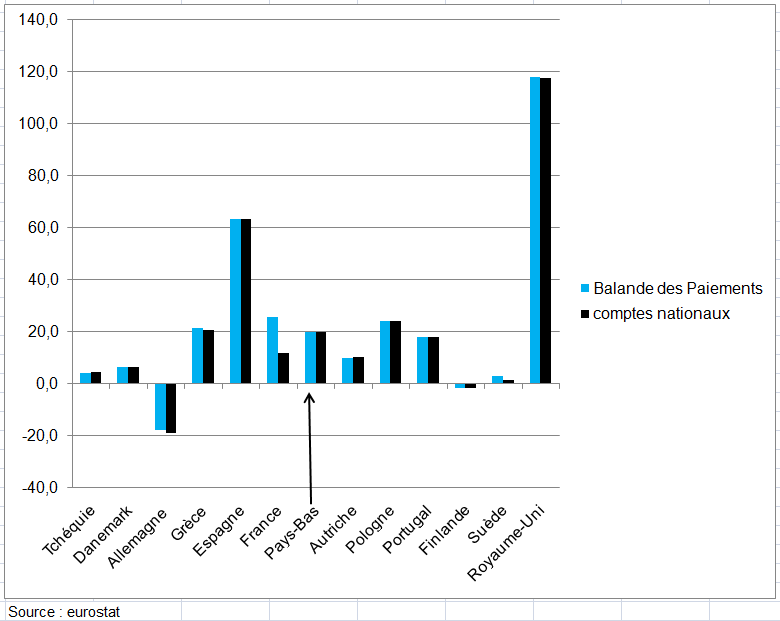

Une différence importante existe en France entre les soldes extérieurs de services de la Balance des Paiements (BdP) et des comptes nationaux. L’incohérence est probablement fondée sur des cercles de révision non harmonisés pour la BDP et la CN, des sources de données et des approches d’estimation utilisées différentes ainsi que des interprétations différentes des manuels par les comptables (voir page échanges extérieurs).

Selon l’Insee, les écarts entre le compte courant en CN et dans la BdP tiennent essentiellement à des différences de calendriers et de méthodologie. Les publications régulières de l’Insee (entre deux révisions de base) s’appuient sur des données semi-définitives de la BdP, qui peuvent être révisées par la suite. Du coup, les données de la BdP sont prises en évolution, et pas en niveau. Et ceci provoque un décalage d’année en année. Un recalage a été fait au moment de la base 2014.

Par ailleurs, la BdP peut éventuellement mettre en œuvre des révisions majeures des exportations et des importations à chaque publication, alors que l’Insee ne met en œuvre des révisions majeures sur le compte courant que lorsqu’une révision de référence est menée en cohérence avec le reste de la CN. Enfin, pour les exportations et les importations, les comptables nationaux ont corrigé les niveaux des produits pour lesquels il existait des différences significatives entre les deux estimations afin d’obtenir un alignement global avec les données de la BdP en niveaux (mais pas d’alignement pour les séries détaillées).

Il reste que l’écart du solde des services est bien plus élevé en France que dans les autres pays. En 2019 cet écart dépassait 14 milliards d’euros en 2014 (10 milliards en 2021). Le solde est de 25,6 Mds dans la Balance des Paiements et de 11,6 Mds dans les comptes nationaux. Quand on connaît le déficit abyssal su solde extérieur des biens, on mesure l’importance de bien connaître le solde extérieur des services.

Eurostat ne manque pas de rappeler qu’en 2014, les normes méthodologiques pour l’élaboration des statistiques européennes des comptes nationaux (CN) et de la BDP ont été harmonisées. Ainsi, en appliquant les deux méthodologies, le système européen des comptes (SEC 2010) et le Manuel de la balance des paiements et de la position extérieur globale dans sa 6e édition (BMP6) suggèrent un degré élevé de comparabilité et de cohérence entre le reste du monde. dans les statistiques CN et BdP, éliminant les divergences méthodologiques qui existaient dans les éditions précédentes des deux manuels. Par conséquent, les activités économiques saisies dans les deux statistiques devraient conduire l’utilisateur aux mêmes conclusions, car par exemple, une exportation de biens ou de services de l’économie déclarante vers le reste du monde devrait être enregistrée par les deux statistiques comme le même phénomène de l’activité économique. Lorsque ce n’est pas le cas, la lecture économique des données devient difficile et remet en cause la fiabilité des deux statistiques.

Solde extérieur des services selon les deux sources du commerce extérieur en milliards d’euros en 2019

4/ Les marges de transport

Elles n’ont pas subi le même traitement selon les pays (voir page marges de transport). Celui ci peut influencer le niveau du PIB sous certaines conditions. L’Allemagne n’en comptabilise pas (probablement à tord car le transport, comme le commerce, ne change pas la valeur de la production aux prix de base). Les États Unis et l’Australie traitent presque tout le transport de marchandises en marge, chaque pays ayant son interprétation sur la notion de « facturation séparée » du transport, certes assez floue dans les manuels.

5/ La correction CAF-FAB

Son objet est de comptabiliser de manière symétrique les importations totales et les exportations totales de biens, n’est pas estimée de la même manière dans tous les pays (voir page Correction CAF-FAB).

Ces différences peuvent paraître marginales mais elles en influencent d’autres : par exemple les coefficients techniques des services, y.c. transports, par l’industrie (CI des services par l’industrie / production de l’industrie) sont moins élevés en France qu’en Allemagne uniquement parce que les transports de marchandises sont traités comme CI en Allemagne et comme marges en France (voir page Tableau entrées intermédiaires). Ces marges se retrouvent dans la CI des produits industriels par les branches industrielles en France. En revanche les coefficients techniques des services (hors transport) sont plus élevés en France qu’en Allemagne. Alors qu’on aurait pu s’attendre à ce qu’ils soient plus élevés en Allemagne du fait que le secteur d’activité « industrie », qui inclut pour partie des activités secondaires de services, devrait consommer relativement plus de service qu’une branche pure de l’industrie.

6/ D’autres différences dans les tableaux-ressources-emplois (TRE)

Notons d’autres différences de méthode qui rendent difficiles les comparaisons internationales. On peut citer:

un calcul erronée de la FBCF en R&D en Suède,

des évolutions de prix des services aux entreprises et des télécommunications surprenantes au Royaume-Uni (voir page économie numérique),

traitement différent selon les pays des services achetés pour être revendus et plus généralement des doubles comptes (billets de transport des agences de voyage, immeubles des promoteurs,..) (voir page Tableau entrées intermédiaires),

une ventilation de la correction territoriale (dépenses touristiques) par produits dans certains pays (Royaume-Uni, Canada) et pas dans d’autres.

III – DES COMPARAISONS POSSIBLES POUR LES EÉQUILIBRES-RESSOURCES-EMPLOIS ET LES COMPTES SATELLITES

1/ Un exemple de comparaison possible : les branches presque mono-activités

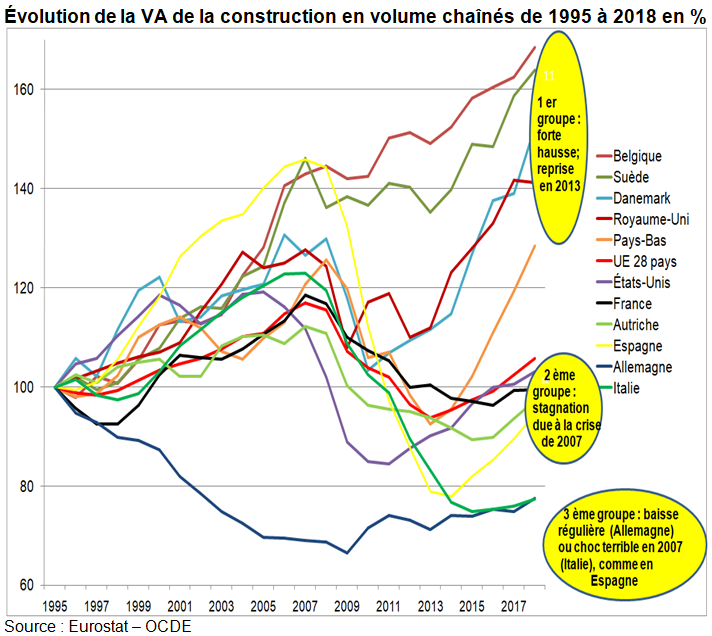

De nombreuses données et séries sont heureusement comparables entre la France et l’étranger. Des études peuvent ainsi être menées sans trop de difficultés entre la France et l’étranger. Tel est le cas par exemple de la VA en volume aux prix de l’année précédente chaînés de la construction (page comptes bâtiment travaux publics). Le secteur d’activité diversifie peu sa production contrairement à l’industrie : 95% de celle-ci est constitué de produit de la construction, le reste (services du logement, transports, etc..) ne représentant que 5%. On retrouve ces proportions dans les autres pays. Il est possible de comparer les évolutions de la VA en France et à l’étranger, sous réserve d’une estimation correcte du partage volume-prix de la production donc de la VA. Qu’on se réfère à celui des comptes français, qui aboutit à une baisse de la productivité horaire du travail de -0,5% par an entre 1995 et 2018 , ou qu’on réduise de 0,1% par an la hausse du prix de la production (le prix relatif de cette branche augmentant trop fortement par rapport aux autres pays du fait d’un indice de coût de la construction un peu biaisé avant 2010), les conclusions restent les mêmes. On peut distinguer 3 groupes de pays :

– Ceux dont la croissance de la VA en volume est forte (pays du Nord de l’Europe : de +68% en Belgique à +29% aux Pays-Bas),

– Ceux dont la croissance est stable entre 1995 et 2018 : France (0%), États-Unis (+3%) , pays de l’UE (+5,8%),

– Ceux dont la VA de la construction décroît sensiblement en volume entre 1995 et 2018 : Allemagne, Italie (-23 ,5%).

On relève aussi la sensibilité à la crise de 2007 ici aussi variable selon les pays, l’Allemagne étant un cas à part puisque sa VA qui baissait fortement se redresse à partir de 2009. Le reversement est particulièrement marqué en Espagne +46% de 1995 à 2007 ; -35% de 2007 à 2018, ce qui donne un indice de 95% en 2018 base 100 en 1995. La VA en Italie chute aussi à partir de 2007 et dans une moindre mesure en France +18,5% de 1995 à 2007, -17,5% de 2007 à 2018. C’est ce choc qui n’est pas aussi fort dans les pays de l’Europe après 2010 et qui permet la croissance plus forte depuis 1995 : +20% en Suède et au Danemark entre 2007 et 2018, +18% en Belgique, +10% au Royaume Uni.

2/ L’intérêt des comptes satellites pour les comparaisons internationales

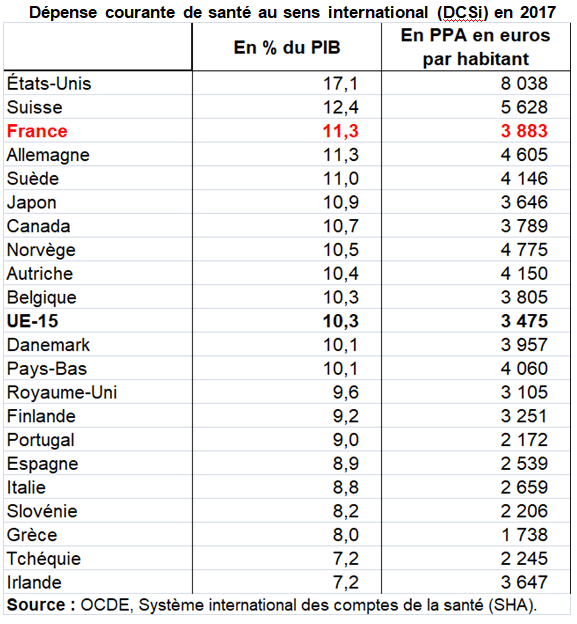

Autre exemple, les comparaisons internationales s’appuient parfois sur les comptes satellites (page Comptes satellites). En cette période, il est très utile de disposer des données sur la Dépense courante de santé au sens international (DCSi) en pourcentage dans le PIB et en parités de pouvoir d’achat en euros par habitant. D’autres pages définissent ces concept mais il y a là l’illustration d’un but essentiel de la comptabilité nationale : faire des comparaisons internationales.

Ainsi la part des dépenses des touristes étrangers sur le territoire national est en France au premier rang des 28 pays de l’UE en 2019 (16% des dépenses de l’UE). On en déduit que le tourisme joue un rôle crucial dans l’économie française. Mais le compte satellite définit une dizaine d’agrégats parmi lesquels la dépense des touristes étrangers. Le solde extérieur touristique ou l’offre touristique sont aussi très importants pour faire une analyse du rôle du tourisme dans l’économie. Or l’Espagne ou la Croatie dégagent un solde extérieur en proportion du PIB plus important que celui de la France .

S’agissant de la santé, on voit que la dépense courante représente 11,3 % du PIB, soit le troisième rang des pays étudiés. On n’est pas très loin de la part des effectifs de la santé dans l’emploi global (13%), où la France est là aussi dans le peloton de tête. Certes, en parité de pouvoir d’achat, la France est au 10ème rang des pays étudiés : La DCSi représente 3883 euros par habitant.

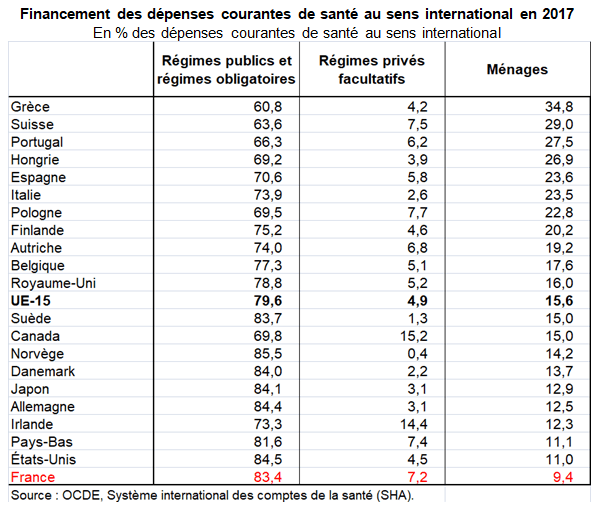

S’agissant du financement de cette dépense, la France fait partie des pays dans lesquels l’assurance maladie obligatoire a un rôle prépondérant (voir page Comptes satellites). Ainsi, comme en Allemagne, l’affiliation est obligatoire et les prestations versées le sont en contrepartie de cotisations. Ce rôle clé des régimes obligatoires est combiné à une offre de soins majoritairement libérale avec une rémunération essentiellement à l’acte, qui peut coexister avec des hôpitaux publics. Les assurés ont la liberté de choix de leur praticien et de leur établissement de santé. De plus, les dépenses de santé sont remboursées dans la limite d’un montant de base défini par les pouvoirs publics, dit «tarif de référence». Ainsi, en France, comme en Allemagne notamment, les régimes publics et d’assurances maladies obligatoires financent plus de 80% de la Dépense courante de santé en 2017.

Parmi les pays à dominante assurantielle, la France se caractérise en second lieu par une forte intervention des organismes complémentaires, c’est-à-dire de régimes privés. Les régimes privées facultatifs couvrent 7% de la DSCi en France contre seulement 3% en Allemagne. De plus, la France se distingue par un niveau élevé de régulation de ce secteur privé par la puissance publique (contrats responsables, généralisation de la complémentaire santé d’entreprise, réforme «100% santé», etc.).

À l’inverse, d’autres pays, comme l’Italie, le Royaume-Uni ou la Suède, ne fondent pas le financement de leur système de santé sur un mode assurantiel. Ils confient à l’État la mission de fournir un service national de santé, qui est financé par des impôts (et non des cotisations comme dans un mode assurantiel). Les administrations, centrales ou locales, y financent plus de la moitié des dépenses de santé. Dans ces pays, les médecins assurant les soins primaires exercent souvent dans des centres publics ou sont associés dans un cabinet. Ils sont généralement salariés ou payés à la capitation. Les résidents sont couverts automatiquement, mais le parcours de soins est très encadré. D’une manière générale, les pays dotés d’un service national de santé présentent des dépenses d’administration relativement moins importantes mais affichent des restes à charge globalement plus élevés.

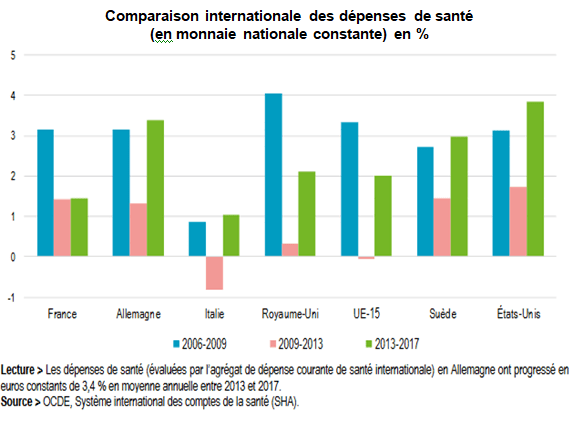

La croissance des dépenses de santé en France reste stable ces dernières années, alors qu’elles augmentent dans l’UE-15. En France, les dépenses de santé (au sens de la DCSi) ont conservé une croissance stable entre les périodes 2009-2013 et 2013-2017, à +1,4% en moyenne annuelle. Elles étaient auparavant nettement plus dynamiques avec une croissance de 3,1% en moyenne entre 2006 et 2009. Si, comme en France, les dépenses ont fortement ralenti en moyenne au sein de l’UE-15 entre les périodes d’avant (2006-2009) et d’après-crise (2009-2013), elles ont accéléré ces dernières années dans l’UE-15. Elles progressent ainsi de 2,0% entre 2013 et 2017, après une croissance quasi nulle au cours de la période 2009-2013 (-0,1%). Cette accélération dans l’UE-15 résulte de dépenses plus dynamiques dans certains pays (Allemagne, Suède, Royaume-Uni) et du retour à la croissance dans les pays du sud de l’Europe (Espagne, Italie).

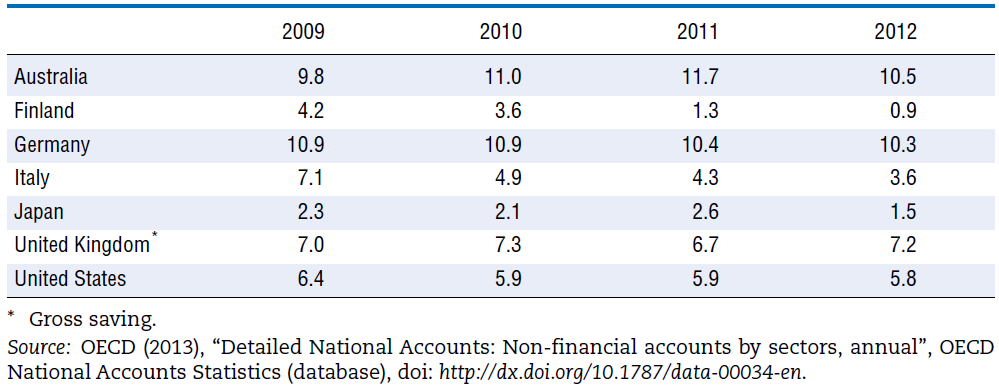

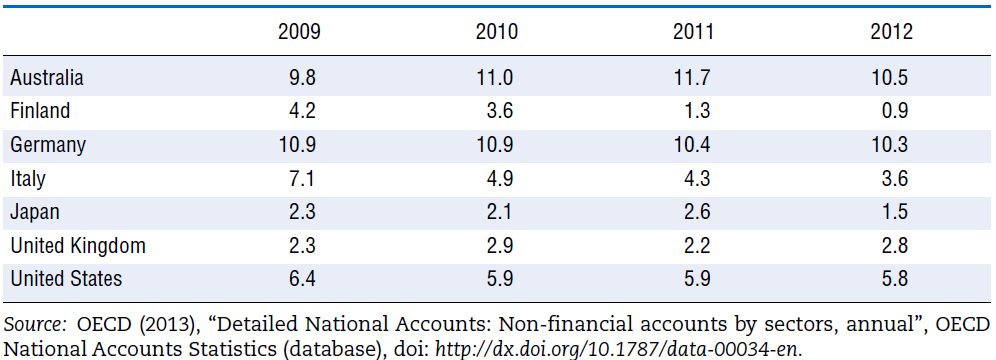

Dans le domaine de la santé, l’OCDE publie également des documents pédagogiques expliquant les difficultés des comparaisons internationales et indiquant la manière de les contourner pour utiliser au mieux les données statistiques disponibles. Il s’agit alors de calculer des indicateurs robustes, qui ne soient pas affectés par les différences de traitement comptable et les différences institutionnelles entre les pays. Plusieurs exemples sont mentionnés ci-dessous [7].

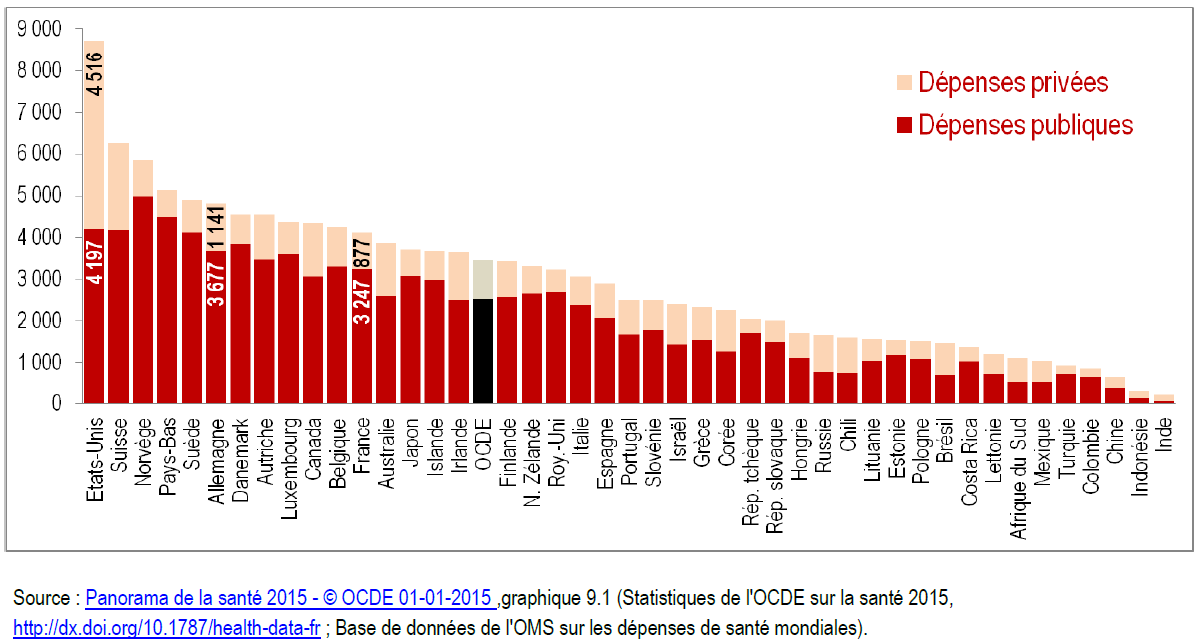

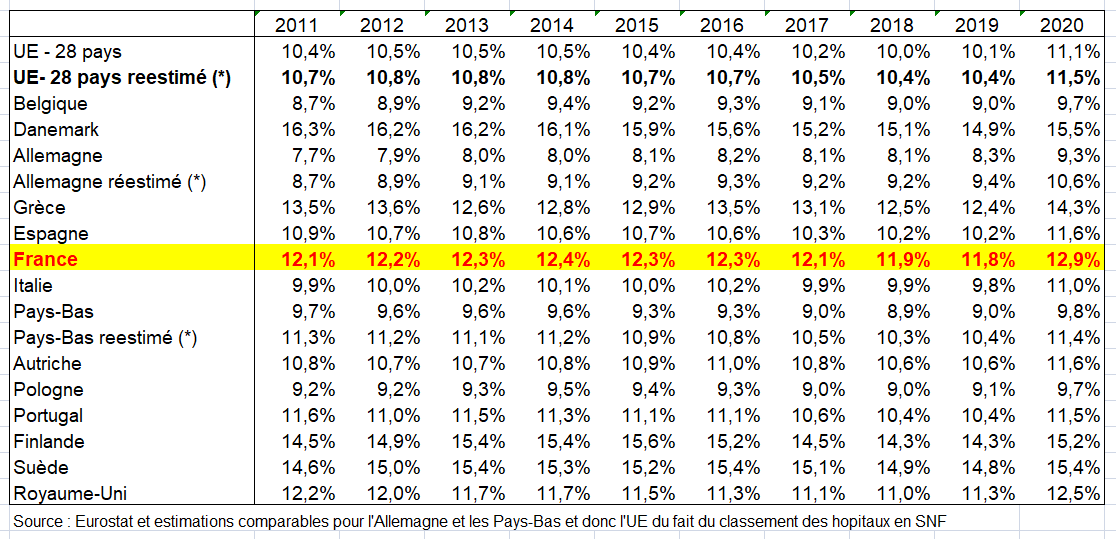

Compte tenu des différences de financement des dépenses de santé entre pays, il est recommandé de considérer la somme des dépenses publiques et privées pour effectuer des comparaisons internationales de coût de la santé. Le Panorama de la santé de l’OCDE (2015) illustre par exemple l’importance du financement privé de la santé aux États-Unis (graphique suivant).

Si l’on considère le coût de la santé pour les finances publiques, il est recommandé de construire des indicateurs de coût net. Cela permet de faire des comparaisons internationales qui ne soient pas affectées par les différences de classement des hôpitaux entre les différents secteurs institutionnels de la comptabilité nationale. Alors qu’en France les hôpitaux sont classés avec les administrations publiques, ils le sont avec les sociétés non financières en Allemagne. Cette différence de traitement comptable entraîne une légère sous-estimation des dépenses publiques de santé en Allemagne par rapport à la France (correspondant à la FBCF des hôpitaux) si l’on utilise un indicateur de coût brut. En revanche, un indicateur de coût net prend en compte le fait que les ménages participent aux dépenses d’hospitalisation par le biais du forfait hospitalier.

Compte tenu des différences de classement des entreprises non constituées en sociétés dans les comptes nationaux de différents pays, il est recommandé d’effectuer des comparaisons internationales de taux de marge à partir des données de branche plutôt qu’à partir des données de secteur institutionnel . À l’avenir, les manuels statistiques internationaux pourront prévoir la publication de données d’emploi par secteur institutionnel pour remédier à ce problème de comparabilité internationale, mais cela prendra nécessairement du temps.

Les dépenses de santé par habitant en 2013 (ou année proche) au prix et parités de pouvoir d’achat courants en dollars USA

IV – COMPARAISON DES TAUX DE CROISSANCE

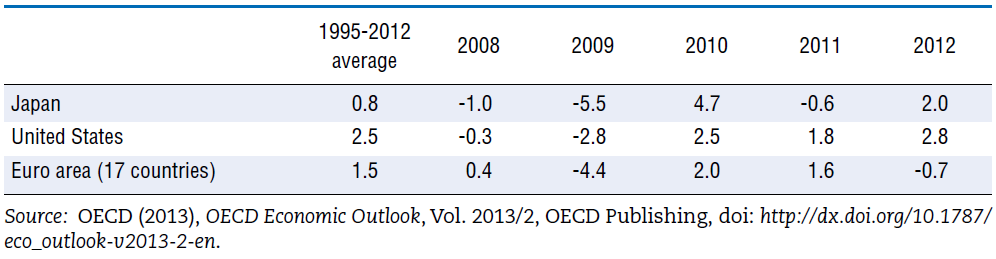

F. Lequiller et D.Blades ont montré ce qui semble être une différence quasi-structurelle de la croissance pour trois pays grandes zones. Entre 1995 et 2012, la croissance annuelle moyenne des États-Unis a été supérieure de 1,7 point de pourcentage à celle du Japon et 1,0 point de pourcentage de plus que celle de la zone euro. Un écart d’un point seulement, s’il devait persister de manière systématique à l’avenir, amènerait un pouvoir économique relatif des États-Unis deviendrait rapidement encore plus importante qu’elle ne l’est déjà. En l’espace de 10 ans, les États-Unis dépasseraient les autres pays de 1,01, soit +10,5 points ! C’est une différence énorme qui devrait faire l’objet d’une réflexion sérieuse de la part des autres pays. Cette divergence s’est poursuivie jusqu’en 2021, y compris durant l’année 2020 pendant la crise du Covid 19.

Croissance annuel moyen du PIB réel en %

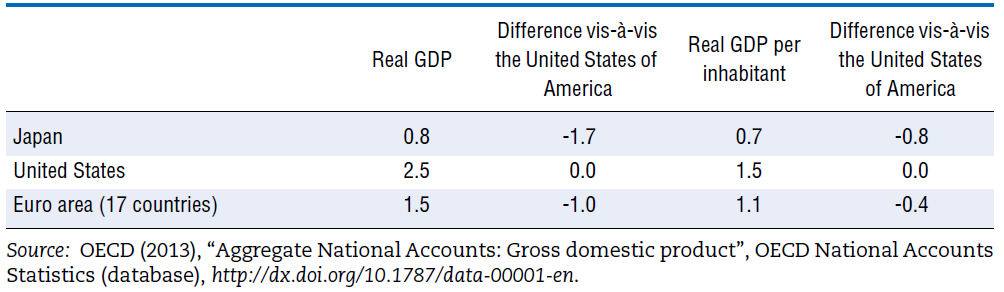

Cette comparaison internationale n’est toutefois pas totalement convaincante. Il existe en effet une différence fondamentale entre les États-Unis, l’Europe et le Japon, qui est souvent négligée. En effet, la population des États-Unis est structurellement plus dynamique, puisqu’elle augmente de 1,0 % par an, contre seulement environ 0,1% de croissance pour le Japon et 0,4% pour la zone euro. Cela signifie qu’il est préférable de comparer la croissance du PIB par habitant plutôt que celle du PIB lui-même, si l’on veut tirer des conclusions valables à long terme. En utilisant cet ajustement, l’écart entre les taux de croissance par habitant n’est que 0,8 point dans le cas du Japon (au lieu de 1,7) et 0,4 point pour la zone euro (au lieu de 1,0 point).

Croissance du PIB réel par habitant en %

Les différences restent néanmoins appréciables, notamment pour le Japon. Pour la zone euro, l’écart semble plus faible, mais cela masque des disparités plus importantes au sein même de la zone elle-même. La principale préoccupation de l’OCDE est donc d’utiliser ces résultats pour persuader les pays les moins dynamiques de procéder à des réformes structurelles afin de stimuler à nouveau leur croissance et de réduire leur taux de chômage.

Mais cette comparaison des taux de croissance du PIB est-elle statistiquement valable ? Elle l’est dans la mesure où grâce à l’adoption de manuels internationaux de statistiques et de comptes nationaux, la communauté internationale des statisticiens utilise des définitions et des conventions communes à tous les pays à savoir, le manuel du Système de comptes nationaux (SCN 2008) et le SEC 2010 du Système européen des comptes (SEC 2010) que les membres de l’UE sont obligés d’appliquer.

Ceci est donc rassurant pour les utilisateurs. En première approximation, il existe en effet un haut degré de comparabilité entre les pays de l’OCDE en ce qui concerne les définitions et conventions. C’est ce qui permet à l’OCDE d‘élaborer une base de données internationale des comptes nationaux qui constitue la meilleure source meilleure source de comparaison entre pays.

V – COMPARABILITÉ DES PIB PAR HABITANT EN VOLUME BASÉS SUR LES PPA

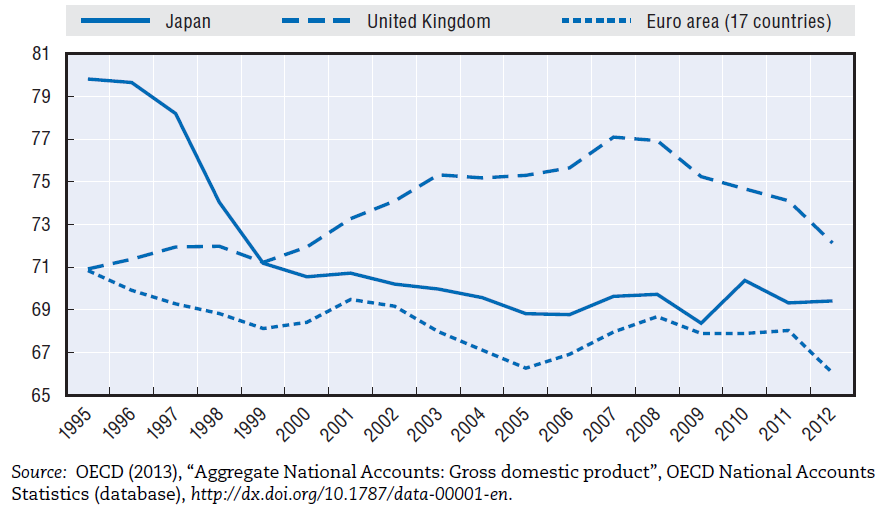

Le graphique suivant est parlant mais il faut l’interpréter avce prudence. Il montre l’évolution des niveaux en volume du PIB par habitant pour le Japon, la zone euro et le Royaume-Uni par rapport aux États-Unis, dont la valeur a été fixée à 100. Le graphique montre que le PIB par habitant au Japon et dans la zone euro, ainsi qu’au Royaume-Uni, se situe entre 70% et 80% du PIB par habitant des États-Unis. Il révèle également qu’aux alentours de 1995, les niveaux relatifs de PIB par habitant de la zone euro et du Royaume-Uni étaient à peu près égaux, à 71,0%, et ceux du Japon étaient à 80% du niveau des États-Unis..

PIB réel par habitant par rapport aux États-Unis, indices basés sur les PPA de 2005 et les prix de 2005 (USA = 100)

Bien que cela n’apparaisse pas sur le graphique, entre 1980 et 1994, la croissance économique du Japon a été beaucoup plus rapide que celle des États-Unis et par conséquent son PIB par habitant a eu tendance à se rapprocher de celui des États-Unis. Cependant, son niveau relatif a atteint un sommet en 1994, à environ 82 %. À partir de ce moment-là, le Japon a connu une période de grave « déflation » (stagnation économique et baisse des prix) et a perdu en 10 ans ce qu’il avait gagné par rapport aux États-Unis. au cours des 10 années précédentes.

Avant 1980, la zone euro avait également affiché une certaine croissance relative par rapport aux États-Unis, ce qui avait fait naître l’espoir d’une certaine convergence. Mais la zone euro a également commencé à stagner par rapport aux États-Unis entre 1980 et 1994, puis à connaître un déclin relatif. Par rapport aux États-Unis, le niveau du PIB par habitant de la zone euro en 2012 était inférieur de 5 points de pourcentage à ce qu’il était en 1995.. Cette situation a été causée principalement par les grands pays continentaux (Allemagne, France et Italie) et non les plus petits. Les résultats pour le Royaume-Uni, qui ne fait pas partie de la zone euro, montrent que ce tableau sombre n’était pas vrai pour tous les pays européens. Au contraire, le Royaume-Uni, qui avait enregistré un déclin relatif dans les années 1970 a rebondit fortement au début des années 1980 et a gagné plusieurs points de pourcentage en termes relatifs jusqu’en 2008.. Cependant, au cours de la dernière période de la crise de 2007-2009, il a perdu substantiellement son PIB relatif par habitant par rapport aux États-Unis. Pendant cette récente grande récession, les États-Unis aient maintenu leur PIB relatif par habitant par rapport au Japon et à la zone euro.

En termes purement statistiques, le graphique précédent est une comparaison correcte des niveaux absolus du PIB par habitant de certains pays avec celui des États-Unis, ainsi qu’une comparaison des taux de croissance du PIB par habitant dans le temps. Il est important de de comprendre que ce qui est comparé ici, ce sont les volumes de PIB par habitant, et non les valeurs monétaires du PIB par habitant. Pour comparer le PIB en volume pour des pays ayant des monnaies différentes – et des pouvoirs d’achat différents pour ces monnaies – il est nécessaire de calculer une répartition spatiale volume/prix en utilisant la méthode des « parités de pouvoir d’achat » (PPA)

VI – LES PARITÉS DE POUVOIR D’ACHAT (PPA)

Lorsqu’on analyse la croissance dans le temps d’un pays donné, le PIB en volume est calculé en divisant le PIB à prix courants par un indice de prix qui est égal à 100 pour une période de base donnée. C’est exactement la même approche qui est utilisée pour les comparaisons spatiales. Un chiffre pour le PIB en volume est obtenu en divisant le PIB à prix courants par un « indice de parité de pouvoir d’achat »., fixé à 100 pour un pays donné.. Ainsi, comme dans le cas d’un indice de prix temporel, il y a une « base » qui sert comme référence (et pour laquelle la valeur de l’indice est 100), mais dans le cas d’un indice spatial, la base est un pays ou une région et non une période de temps. Pour la base des comparaisons spatiales, l’OCDE utilise généralement le niveau moyen des prix dans les pays de l’OCDE, ou plus simplement, le niveau des prix aux États-Unis. Pour cette raison, les « parités de pouvoir d’achat » présentées par l’OCDE ont États-Unis = 1 (ou 100). De nombreuses séries publiés ici sont mises à jour dans la page Parité de pouvoir d’achat.

1/ Un exemple (ancien) de calcul de la PPA

Pour une illustration simplifiée de la méthode des parités de pouvoir d’achat (PPA), on prend un petit exemple. La PPA du dollar par rapport au franc est le prix que l’on doit payer en France et en francs pour acheter un produit qui coute 1 dollar aux États-Unis. En 1970, par exemple, la PPA du dollar était de 1,86 F pour le vin, 2,47 F pour le pain, 6,11 F pour les automobiles et 11,81 F pour l’essence. Autrement dit, il fallait dépenser 1,86 F en France pour acheter du vin qui aurait coûté 1 dollar aux États-Unis. Comme il y a autant de PPA que de produits, il faut faire une moyenne qui tienne compte du poids de chaque produit dans le PIB ou dans l’agrégat que l’on veut soumettre à la comparaison. Mais, selon que l’on pondère par la structure du PIB France ou par celle du PIB États-Unis, on obtient une PPA de 4,10 F ou de 4,95 F (alors que le dollar valait 5,55 F au taux de change officiel). Pour corriger cette dissymétrie, on prend la moyenne géométrique (racine carrée du produit) des deux estimations : (4,10. 4,95)0,5 = 4,5.

Dans ce cas, la PPA est exprimée sous la forme d’un ratio monétaire, puisqu’elle équivaut à un montant en euros par dollar. Comment faut-il alors l’interpréter ? Il s’agit du montant en euros qu’il faut dépenser dans le pays B pour obtenir la même quantité de hamburgers que celle l’on peut acheter avec un dollar dans le pays A. La PPA est donc égale au taux de qui égalise le pouvoir d’achat des deux monnaies. Lorsqu’on divise le PIB du pays B par la PPA, on faisonts d’une pierre deux coups : on élimine les différences entre les niveaux de prix ;dans les deux pays ; et on exprime les deux montants dans la même unité monétaire, celle du pays de base.

La méthode des PPA est utilisée par Eurostat pour les comparaisons des pays de l’UE. Pour l’appliquer, Eurostat définit un pays théorique (moyenne des pays de l’UE) et considère 1 000 produits pour la dépense de consommation (DC) des ménages et 300 pour la FBCF.

Les prix sont moins élevés dans les pays moins développés, ce qui leur donne un pouvoir d’achat relatif supérieur à ce que suggèrent les taux de change. Symétriquement, on constate que l’avantage relatif des pays les plus riches est moins élevé d’après les PPA que d’après les taux de change. Les inégalités entre pays sont donc moins fortes et mieux mesurées avec les PPA. L’inégalité entre le Danemark et le Portugal est divisée par deux avec les PPA. La difficulté des PPA à s’imposer dans les médias tient peut-être en partie au fait qu’elles conduisent souvent à des résultats moins spectaculaires. C’est ainsi que, mesuré avec les taux de change le revenu des 20% de la population mondiale vivant dans les pays les plus riches représentait 34 fois le revenu des 20 % habitant les pays les plus pauvres en 1970 et 70 fois en 1997. L’inégalité avait dont plus que doublé.

2/ PPA et taux de change

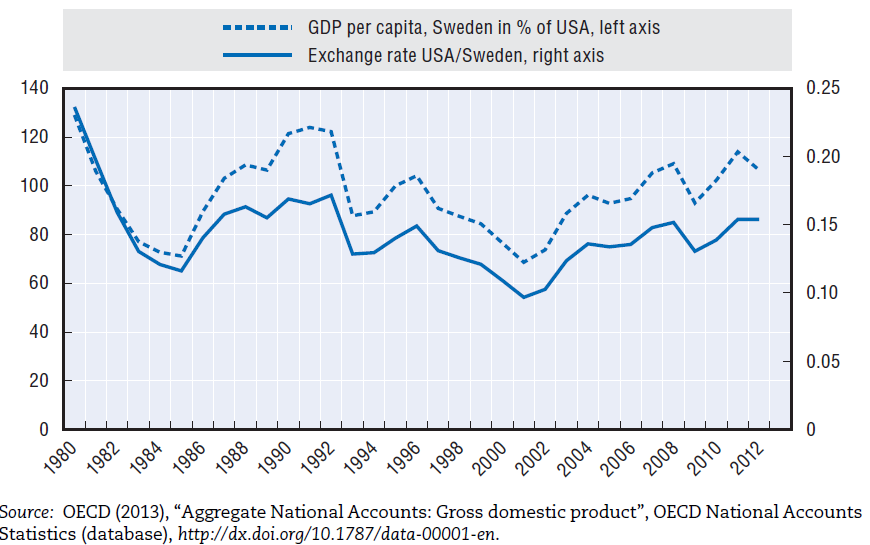

Pourquoi ne pas simplement utiliser le taux de change réel observé sur le cours des devises ? Parce que le taux du marché ne tient pas compte de la différence de prix entre deux pays et ne fournit donc pas une véritable comparaison du volume de biens et services produits par habitant. Si on comparer le PIB par habitant en Suède et aux États-Unis en utilisant le taux de change, il convient de diviser le PIB par habitant en Suède exprimé en couronnes suédoises par le taux de change couronne/dollar. On obtient le PIB suédois par habitant exprimé en dollars. Pour une comparaison directe avec le PIB des États-Unis, cette grandeur (maintenant exprimée en dollars) est divisée par le PIB par habitant en dollars des États-Unis (et multiplié par 100). On obtient ainsi la courbe en pointillés du graphique suivant, qui est un indice en pourcentage donnant l’importance du PIB par habitant de la Suède par rapport à celui des États-Unis. (qui, par convention, est égal à 100). La valeur de cet indice peut être lue sur l’axe de gauche du graphique.

PIB par habitant en utilisant les taux de change : PIB par habitant de la Suède en pourcentage du PIB par habitant des États-Unis et du dollar américain par rapport à la couronne suédoise

Ce calcul n’est pas un bon indicateur du PIB relatif en volume. Il n’est absolument pas vrai que le PIB suédois par habitant en volume (ligne pointillée) représentait 120 % de celui des États-Unis en 1990, puis est tombé à 71 % en 2002 pour remonter ensuite et atteindre le niveau de 1990 en 2011. Cette volatilité peut être liée à l’évolution du taux de change du dollar américain et de la couronne suédoise (ligne continue). Le graphique visualise cette corrélation entre les deux variables : il est très évident que les deux courbes évoluent toujours dans le même sens..

Ainsi, le taux de change de la monnaie n’est pas un bon déflateur relatif. Il n’est donc pas possible d’utiliser les taux de change du marché. En revanche, il est nécessaire de construire des indices spécifiques pour la répartition spatiale volume/prix, ou parité de pouvoir d’achat (PPA). Ces indices PPA sont des rapports de prix pour des produits identiques, l’élément de base étant le ratio mentionné plus haut. Ils peuvent être calculés pour chacun des principaux postes du PIB . La moyenne globale de ces indices PPA constitue la parité de pouvoir d’achat du PIB. La PPA est donc un déflateur spatial du PIB, ce qui permet de comparer les volumes absolus entre les pays en éliminant la différence entre les prix nationaux. Comme déjà dit, un tel déflateur est tout aussi valable entre pays ayant la même monnaie (par exemple entre pays de la zone euro) tout simplement parce que les niveaux de prix peuvent différer sensiblement d’un pays à l’autre , même si ils ont la même unité monétaire. Pour prendre le cas de la France, le même salaire en euros vaut plus en province qu’à Paris, tout simplement parce que le coût du logement est beaucoup plus élevé à Paris.

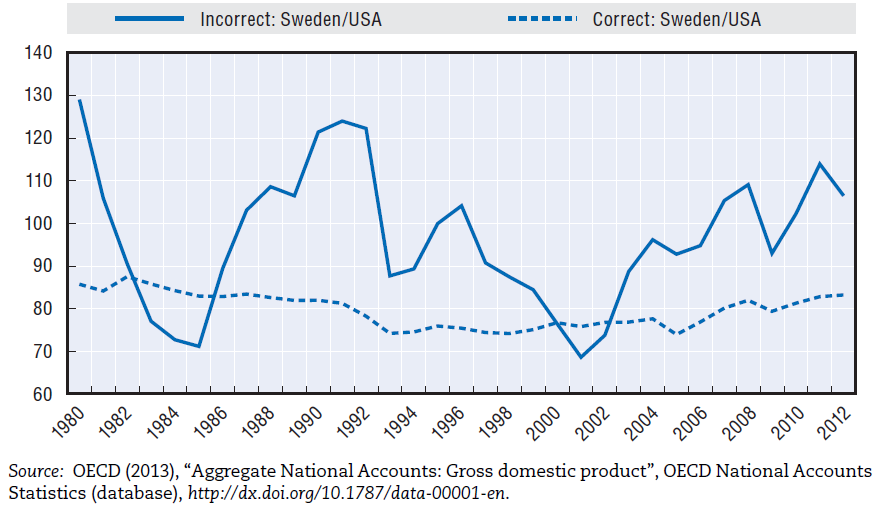

Le graphique suivant montre le PIB par habitant de la Suède par rapport à celui des États-Unis en utilisant deux méthodes différentes. La première, représentée par la ligne continue, est celle de la méthode incorrecte, qui consiste à diviser le PIB suédois par habitant par le taux de change. La seconde, illustrée par la ligne brisée, consiste à diviser les mêmes chiffres par le les PPA du PIB suédois, avec USA = 1. Cette méthode – correcte – permet de conclure que le PIB suédois par tête en volume est resté assez stable, à environ 80% de celui des États-Unis, avec une légère baisse entre 1980 et 2004, et une légère tendance à la hausse depuis 2005.

PIB par habitant correct et incorrect : le PIB par habitant de la Suède en pourcentage du PIB par habitant des États-Unis, déflaté par les taux de change et les PPA

3/ Complexité du calcul des PPA

Le calcul des PPA est initialement basé sur sur des enquêtes visant à déterminer les prix d’un échantillon représentatif de produits comparables dans chaque pays. La principale difficulté réside dans le choix des produits. Ils doivent être à la fois comparables et représentatifs (c’est-à-dire ceux qui sont couramment achetés dans chaque pays). C’est relativement facile pour les produits alimentaires, mais plus difficile pour les autres biens et services, qui sont souvent différents d’un pays à l’autre. Ensuite, les rapports de prix doivent être calculés pour un grand nombre de produits et dans plusieurs pays. S’il y a plusieurs produits et plusieurs pays, la parité de pouvoir d’achat globale est une moyenne pondérée des rapports de prix entre plusieurs pays pour un panier de biens et services comparables. Ce panier couvre toutes les composantes de la demande finale (consommation, investissement, exportations nettes). Par ailleurs, la formule de calcul de la PPA est plus complexe que celle utilisée pour le calcul de l’indice des prix à la consommation. En effet, on veut obtenir une mesure à la fois « symétrique » et « transitive ». Symétrique signifie que le volume relatif du pays B par rapport au pays A est égal à l’inverse : celui du pays A par rapport à B. La transitivité signifie que si le pays C est équivalent à 80% de B, et que B est 75% de A, on devrait pouvoir calculer directement que C est égal à (0,8 × 0,75) × A.

Malgré la complexité de la dérivation de la PPA, on peut dégager les principes généraux suivants en extrapolant à partir de l’exemple précédent entre la France et les États-Unis :

(1) La PPA est un rapport de prix ;

(2) La PPA est le taux de change qui égalise le prix du panier de biens et de services sélectionné ;

(3) pour calculer la PPA, on utilise toujours un pays ou un groupe de pays de référence. et les grandeurs exprimées en PPA sont donc toujours des grandeurs relatives.

(4) Comme tout chiffre en volume, le niveau de la variable exprimée en PPA n’a aucune signification en soi. Seuls les niveaux relatifs sont significatifs, et les niveaux relatifs ne dépendent pas du choix du pays de référence. Que l’on fixe États-Unis à 100, ou la moyenne de l’OCDE à 100, ne fait aucune différence pour les niveaux relatifs.

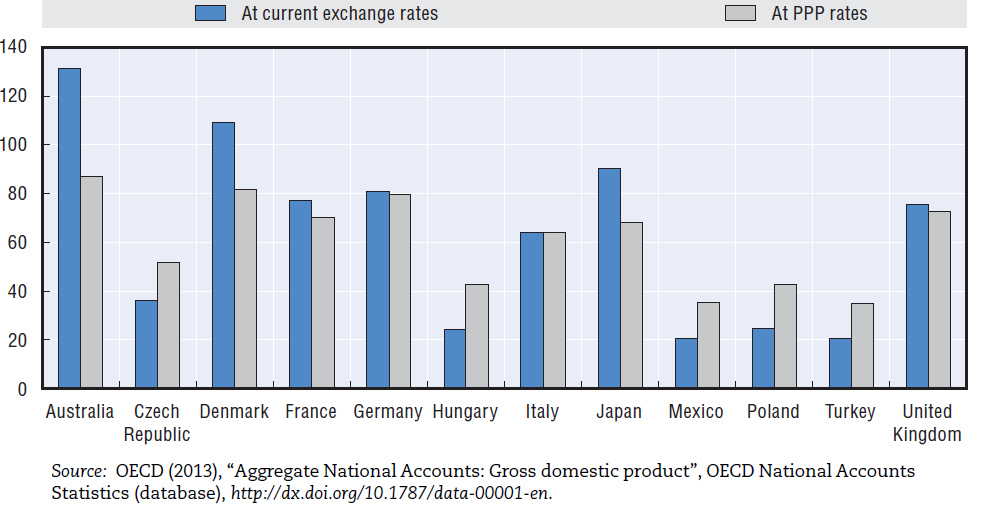

Le graphique suivant illustre la différence entre les PIB exprimés au taux de change courant et les PIB exprimés en parités de pouvoir d’achat pour un groupe de pays de l’OCDE pour l’année 2012.. On peut constater que le principal effet de l’utilisation des PPA plutôt que des taux de change est d’augmenter les PIB relatifs des pays les plus pauvres comme la Hongrie, le Mexique, la Pologne et la Turquie parce que le niveau relatif des prix dans les pays pauvres est inférieur à celui des pays riches. Or cette différence n’est pas entièrement intégrée dans les taux de change. Un autre facteur est que la PPA couvre tous les biens, y compris ceux qui ne font pas l’objet d’un commerce international, comme le logement.. Et le logement dans les pays pauvres est moins cher que dans les pays riches. L’utilisation de la PPA comme déflateur donne donc une meilleure image du revenu réel de chaque pays., surtout dans le cas des pays les plus pauvres.

PIB par habitant en utilisant les taux de change et les PPA en pourcentage du PIB par habitant des États-Unis, 2012

4/ Quel agrégat choisir pour les comparaisons internationales ?

Depuis « la controverse » du PIB irlandais (voir page PIB irlandais) ayant connu un taux de croissance explosif en 2015 (+26% en volume), voire les niveaux relativement élevés du PIB par habitant aux Pays-Bas et surtout au Luxembourg du fait de l’implantation d’entités ou de nombreux sièges sociaux des multinationales dans ces pays sans quasiment d’emplois, on a pris l’habitude se référer à la consommation des ménages par habitant plutôt qu’au PIB par habitant

Mais outre le problème de la recherche d’un indice spatial des prix approprié à utiliser comme déflateur, , la comparaison entre pays des niveaux absolus des variables pose d’autres difficultés, liées aux différences institutionnelles entre les pays. Par exemple, les comparaisons entre pays des niveaux absolus de la consommation des ménages comportent un piège. Il existe deux définitions possibles de la consommation des ménages dans les comptes nationaux :

La dépense de consommation finale des ménages correspond à l’achat de biens et services par les ménages,

la consommation individuelle effective du ménage est égale à la dépenses de consommation des ménages plus la « consommation individuelle », qui est le montant dépensé par les administrations publiques (APU) et les ISBLSM (institutions sans but lucratif au service des ménages) pour des choses qui bénéficient directement aux ménages comme les soins de santé et l’éducation. Les ménages ne paient pas directement pour ces services (ils les paient indirectement par le biais des impôts), mais ils en bénéficient.

Les comparaisons internationales de la consommation par habitant n’ont de sens que si elles sont basées sur la consommation individuelle réelle et non sur les dépenses de consommation. En effet, il existe des différences significatives entre les pays en ce qui concerne la part des dépenses effectuées directement par les ménages pour les soins de santé et l’éducation et la proportion réalisée en leur nom par les APU. Si on utilise les dépenses et non la consommation réelle, on tombe dans le piège de la sous-estimation de la consommation par habitant dans les pays qui « socialisent » davantage ce type de dépenses (les pays d’Europe occidentale en particulier) par rapport aux pays qui laissent davantage ces dépenses au secteur privé (États-Unis). C’est pourquoi, dans sa série en volume des comptes nationaux, l’OCDE et Eurostat publient une série comparative de la consommation individuelle effective par tête déflatée par une PPA appropriée.

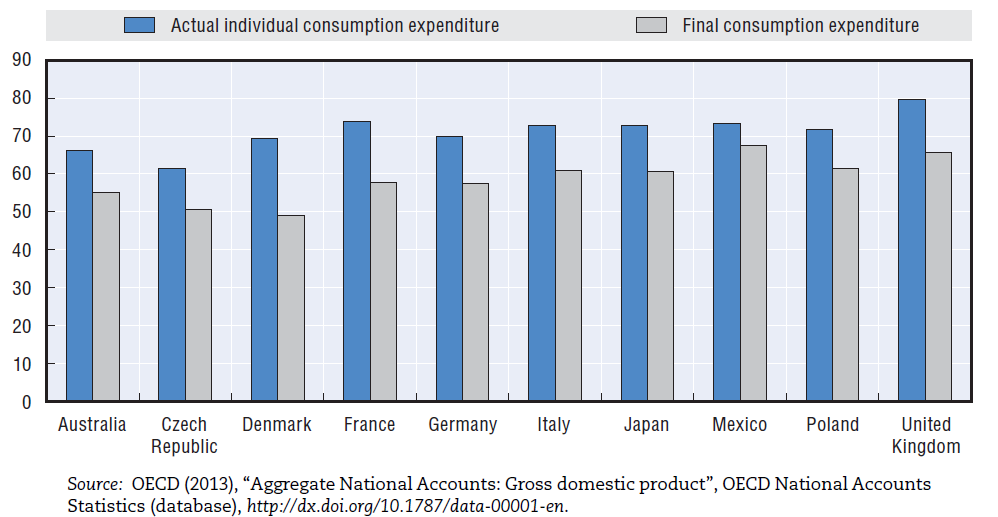

Le graphique suivant montre le pourcentage du PIB représenté par la consommation dépenses de consommation et la consommation individuelle effective pour 10 pays en 2012 (prix courants, en monnaies nationales). Pour ces 10 pays, les dépenses de consommation finale des ménages varie entre 45 % et 65 % du PIB, tandis que la consommation individuelle effective est d’environ 70%. Les écarts les plus importants concernent la France et le Danemark, deux pays qui ont davantage « socialisé » leurs dépenses de santé et d’éducation.

Ménage : dépense de consommation finale par rapport à la consommation individuelle effective en %du PIB, 2012

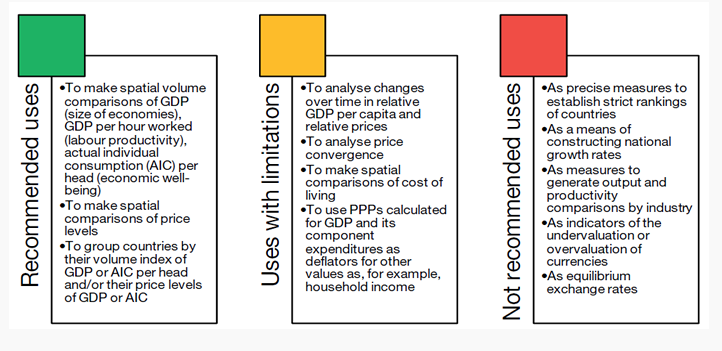

5/ Utilisation recommandée des PPA et celles à éviter

Les PPA sont, par essence, des indicateurs spatiaux de niveaux de prix et se prêtent donc avant tout à des comparaisons portant sur plusieurs lieux géographiques à un moment déterminé dans le temps.

Contrairement à ce qui vaut pour les indices des prix à la consommation, l’échantillonnage d’articles et la collecte de prix pour les PPA sont destinés à appréhender non pas les variations de prix dans le temps, mais les écarts de prix entre des pays ou d’autres unités géographiques. Le cas échéant, les échantillons de produits seront modifiés entre deux enquêtes afin de maintenir ou d’améliorer la comparabilité entre pays. Les méthodologies d’enquête peuvent également varier d’une enquête à la suivante, si cela est jugé nécessaire pour permettre une comparaison spatiale de meilleure qualité.

Aussi bien que les PPA conviennent mieux que les taux de change aux fins comparaison internationale en volume, elles sont une construction statistique plutôt qu’une une mesure précise. En particulier, il est plus difficile de calculer une PPA que de calculer des indices de prix dans le temps. Il est relativement facile de calculer les augmentations de loyer dans le temps, mais comment comparer le loyer d’un appartement à Londres et à Madrid ? L’OCDE énonce les grands principes d’utilisation des PPA.

Utilisations des PPA selon l’OCDE

a) Les PPA permettent :

les comparaisons spatiales du PIB en volume (taille des économies), du PIB par habitant (niveau de vie), du PIB par heure travaillée (productivité) ;

les comparaisons spatiales des niveaux de prix comparés ;

de grouper les pays dont les indices de volume du PIB par habitant et/ou leurs niveaux de prix comparés du PIB sont proches.

b) Les PPA doivent en revanche être utilisées avec grande prudence pour :

déflater d’autres agrégats que ceux pour lesquels elles ont été calculées. Les PPA ont été calculées pour le PIB et des composantes de dépenses et non pas, par exemple pour des revenus de ménages (les PPA sont toutefois fréquemment mobilisées pour comparer les RNB par habitant bien que l’évaluation du RNB mobilise les flux transfrontaliers de revenus du travail ou de la propriété) ;

mener des comparaisons spatiales sur des données économiques qui ne sont pas celles pour lesquelles les PPA ont été précisément calculées ;

pour la comparaison dans le temps, par exemple pour l’analyse de la convergence des prix dans le temps : d’une part parce que la comparaison PPA repose sur une structure de produits qui change d’enquêtes en enquêtes et d’autre part parce que les évaluations PPA le sont à partir d’une structure de prix et de produits qui est celle permettant de comparer les pays entre eux, et non de rendre compte aussi bien que le fait la comptabilité nationale de la structure économique de chacun des pays. Néanmoins, les PPA et les indicateurs basés sur les PPA peuvent être utilisés, dans certaines circonstances, à des fins de comparaison inter-temporelle, pour autant que les résultats soient interprétés avec suffisamment de prudence. Par exemple, s’il est certainement judicieux de suivre l’évolution temporelle d’indices de volume à des niveaux très agrégés, tels que le PIB ou la consommation individuelle effective; les agrégats de niveau inférieur présenteront généralement une plus grande volatilité au fil du temps, due en partie à des modifications de l’échantillon de produits ou de la méthodologie. Par conséquent, pour les comparaisons temporelles du PIB en volume, on recommande de ne pas déflater les séries de PIB par habitant par les séries PPA « courantes ». Les résultats manquent d’homogénéité dans le temps, même si théoriquement ils ont l’avantage d’utiliser une structure de prix constamment mise à jour. Il est préférable d’utiliser les séries nationales de PIB en volume aux prix d’une année de base commune (par exemple 2010) et de les déflater par la PPA d’une année fixe. bien qu’il ne soit pas nécessaire d’utiliser la même année. De cette façon, on obtient des séries qui se rapportent à deux types de comparaisons en volume : le volume dans le temps et le volume spatial. Celles-ci ont précisément l’avantage de présenter la croissance en volume du PIB par habitant dans chaque pays, tout en permettant de faire des comparaisons entre pays sur les niveaux de volume. Enfin le PIB en volume dans l’approche demande dépend du partage volume-prix des échanges extérieurs (exportations – importations). Ceci peut jouer dans la croissance en volume « normale » du PIB, c’est-à-dire dans les séries temporelles nationales, non affectées par les PPA. Mais dans les PPA, on « neutralise » les échanges extérieurs. Donc la croissance apparente du PIB corrigée des PPA (les séries des PPA vues en séries temporelles) ne rend jamais compte du partage volume prix des échanges extérieurs (qu’on appelle les termes de l’échange) (voir page Parité de pouvoir d’achat).

c) Enfin, l’utilisation des PPA est déconseillée :

comme mesure précise et donc pour établir un classement précis des pays ; ainsi, si l’on tient compte du manque de précision dans le calcul des parités de pouvoir d’achat, on peut conclure qu’il n’est pas possible d’avoir une confiance illimitée dans les comparaisons de niveaux absolus. À l’OCDE, par exemple, une différence de moins de 5% entre le PIB par habitant de deux pays différents n’est pas considérée comme réellement significative. Alors qu’une différence entre les taux de croissance en volume de 0,2%, pour sa part, est bel et bien significative. On voit souvent des journalistes faire grand cas le fait que le PIB par habitant d’un pays donné a dépassé celui d’un autre pays de moins d’un point de pourcentage. Ce type d’information est à prendre avec avec prudence, et si la différence reste très faible, il faut vérifier si les tendances de croissance en volume confirment ce résultat. Si ce n’est pas le cas, il serait plus raisonnable de dire que les PIB par habitant des deux pays sont « approximativement les mêmes ».

pour calculer les taux de croissance nationaux. Les évaluations de prix au sens PPA sont calculées à partir d’une structure de prix et de produits qui est celle permettant de comparer les pays entre eux mais qui reflète moins bien l’économie nationale que ce qui est produit au niveau national par la comptabilité nationale ;