ARTICULATION ENTRE COMPTES NON FINANCIERS ET COMPTES FINANCIERS

Le point le plus important de la comptabilité nationale est d’assurer la cohérence entre ses 2 grands tableaux : le TRE (tableau ressources-emplois) par branche d’activité et le TEE (tableau économique d’ensemble). Le TEE comprend les comptes de revenus des secteurs institutionnels , le TOF (tableau des opérations financières) et au final les comptes de patrimoine. Tel est l’objet de l’articulation entre comptes non financiers et comptes financiers. Le tableau économique d’ensemble (ou TEE), synthétise l’ensemble des opérations relatives aux secteurs institutionnels (entreprises, administrations, ménages, etc.) et permet de décrire séquentiellement la production, la valeur ajoutée, l’excédent d’exploitation et le revenu mixte, le revenu disponible, le revenu disponible « ajusté », l’épargne, la capacité ou le besoin de financement et la formation du patrimoine. Le TEE regroupe les comptes des secteurs institutionnels (SI) à travers une séquence de comptes courants, comptes d’accumulation et de patrimoine.

Les comptes d’accumulation analysent les variations des actifs et des passifs des unités et permettent d’enregistrer les variations de la valeur nette (différence entre les actifs et les passifs).

Le compte de capital permet de déterminer dans quelle mesure les acquisitions moins les cessions d’actifs non financiers ont été financées par l’épargne et les transferts en capital. Il fait apparaître soit une capacité de financement, qui est le montant dont dispose une unité ou un secteur pour financer, directement ou indirectement, d’autres unités ou secteurs, soit un besoin de financement, qui correspond au montant qu’une unité ou un secteur doit emprunter à d’autres unités ou à d’autres secteurs.

Le compte financier est le compte final dans la séquence des comptes qui enregistrent les transactions, par exemple les transactions au cours d’un an. L’élément d’équilibrage du compte financier, les acquisitions nettes d’actifs financiers moins l’apparition nette de passifs, appelées opérations financières nettes, conceptuellement équivalentes à l’élément d’équilibrage du compte de capital : capacité de financement (+) besoin de financement (-). Mais en pratique ce n’est quasiment jamais le cas sauf pour les administrations publiques

The most important point of the national accounts is to ensure coherence between its two main tables: the SUT (Supply an Use Table) by industry and the CEI (Integrated Economic Table) of sector accounts (TEE in French). The TEE includes the income accounts of the institutional sectors, the TOF (table of financial transactions) and finally the balance sheet accounts. This is the purpose of the articulation between non-financial and financial accounts. The Integrated economic accounts table (or IEA) summarises all the operations relating to the institutional sectors (enterprises, administrations, households, etc.) and makes it possible to describe sequentially production, value added, operating surplus and mixed income, disposable income and (adjusted”) disoable income,, savings, net lending (borrowing) of the Nationand formation assets. The IEA groups the accounts of institutional sector (IS) accounts through a sequence of account : current accounts, change-in-balancd-sheet accounts accounts and balance sheet accounts.

Accumulation accounts analyse changes in the assets and liabilities of the units and enable changes in net worth (the difference between assets and liabilities) to be recorded.

The capital account makes it possible to determine the extent to which acquisitions less disposals of non-financial assets have been financed out of saving and by capital transfers. It shows a net lending corresponding to the amount available to a unit or sector for financing, directly or indirectly, other units or sectors, or a net borrowing corresponding to the amount which a unit or sector is obliged to borrow from other units or sectors.

The financial account is the final account in the sequence of accounts that record transactions, for example the transactions during a year. The balancing item of the financial account, the net acquisitions of financial assets less net incurrence of liabilities, is called net financial transactions, conceptually equivalent to the balancing item of the capital account, the net lending (+) or net borrowing (-). But in practice it is not almost the case except for general government.

«Grâce à leur épargne, les agents économiques peuvent accumuler du capital qui est mesuré en termes de stocks d’actifs non-financiers et financiers en fin d’année. Les actifs non-financiers sont des biens corporels ou incorporels sur lesquels des droits de propriété peuvent être exercés. Les actifs financiers sont des actifs économiques qui se présentent sous forme de moyens de paiement ou de créances financières. Les passifs financiers sont des dettes». Insee

«Les actifs non financiers des ménages englobent les actifs détenus par les entreprises familiales non constituées en sociétés et les logements détenus par les ménages, ces derniers représentant l’essentiel des actifs non financiers des ménages. Ils constituent une part importante du patrimoine total et peuvent offrir une source de revenu supplémentaire déterminante, soit grâce au produit de leur vente ou de leur refinancement, soit grâce au revenu locatif tiré des biens immobiliers à usage résidentiel par exemple. Les estimations des actifs non financiers des ménages jouent également un rôle crucial dans les analyses économiques, notamment dans les études portant sur les bulles d’actifs, et dans les analyses du niveau de vie». OCDE, 2014

Sommaire

I – LE TABLEAU ÉCONOMIQUE D’ENSEMBLE (TEE)

II – LA SÉQUENCE DES COMPTES NON FINANCIERS

III – LE COMPTE DU RESTE DU MONDE

V – LE SOLDE DU TABLEAU DES OPÉRATIONS FINANCIÈRES (TOF)

VI – LES COMPTES DE PATRIMOINE

VII – PRINCIPES GÉNÉRAUX D’ÉVALUATION

VIII – LE CALCUL DE LA CONSOMMATION DE CAPITAL FIXE

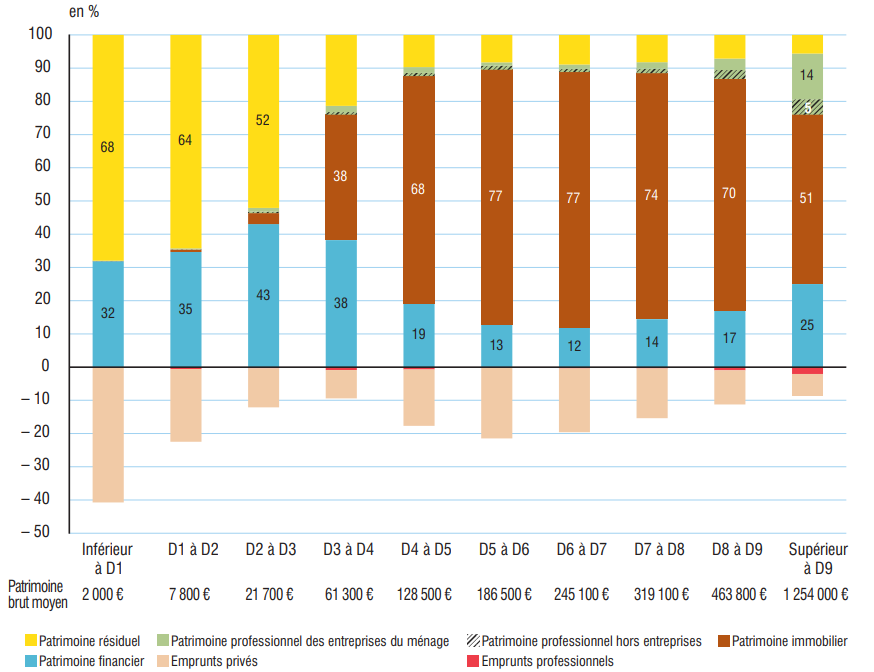

IX – LES ÉVOLUTIONS RÉCENTES DU PATRIMOINE EN FRANCE

X – UN EXEMPLE D’ARTICULATION ENTRE COMPTES FINANCIERS ET NON FINANCIERS

Résumé

° La méthode du TES en année courante est exposée dans la page TES méthode française. Dans un TES en année courante, les évolutions comptent en premier, dans une moindre mesure les niveaux qui, eux, sont prioritaires pour une année de base. Par exemple, en année courante, un objectif est de se rapprocher le plus possible des évolutions de la valeur ajoutée des données d’entreprises (Esane) quand on calcule la valeur ajoutée des branches.

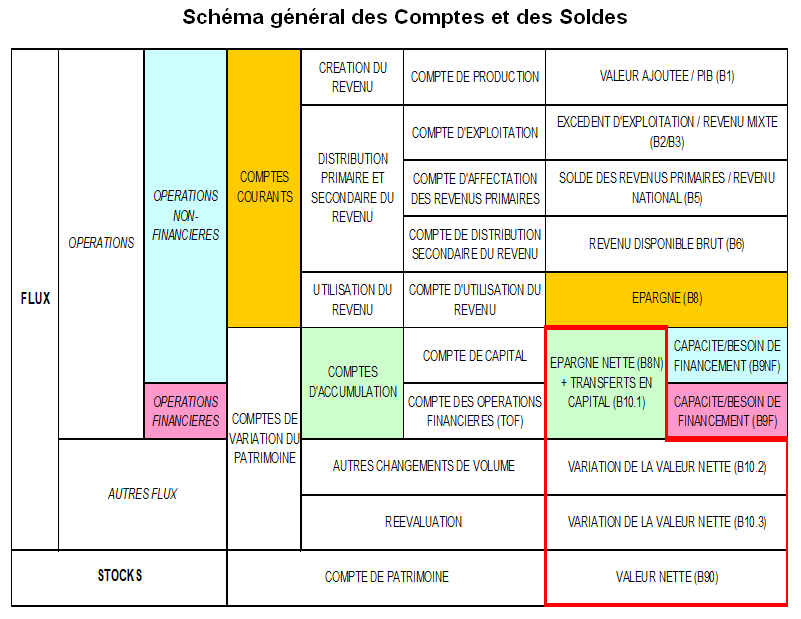

° Le tableau économique d’ensemble (ou TEE), synthétise l’ensemble des opérations relatives aux secteurs institutionnels (entreprises, administrations, ménages, etc.) et permet de décrire séquentiellement la production, la valeur ajoutée, l’excédent d’exploitation et le revenu mixte, le revenu disponible, l’épargne, la capacité ou le besoin de financement et la formation du patrimoine. Le TEE regroupe 3 comptes des SI à travers une séquence de compte (voir tableau ci dessous pour les sociétés non financières): comptes courants, comptes d’accumulation et de patrimoine.

° Le TEE serait ainsi le tableau le plus riche du point de vue de l’analyse économique car il peut directement être relié à l’analyse financière et aux comptes de patrimoine. En colonnes, on retrouve les secteurs institutionnels (SI) et en lignes les opérations. La capacité de financement est le solde des comptes des SI. Les transactions élémentaires (Opérations), sont organisées en une séquence de comptes où se trouvent des Soldes et Agrégats

° Les comptes courants regroupent les opérations de répartition. Elles décrivent la formation du revenu des agents (distribution et redistribution). Leur prise en compte permet une approche par les revenus qui conduit a une représentation de l’économie nationale dont les sujets ne sont plus les branches, mais les secteurs institutionnels, c’est-a-dire des regroupements d’unités qui ont un comportement économique analogue (par exemple, les ménages, les sociétés).

°Les comptes d’accumulation regroupent le compte de capital, le compte financier, le compte des autres changements de volume et le compte de réévaluation. Les opérations financières sont évaluées à la fois en flux (les créances acquises ou cédées et les dettes contractées ou remboursées pendant la période considérée) et en encours (stocks de créances et de dettes en fin de période).

° Les comptes de patrimoine décrivent les avoirs et les dettes détenus par chacun des secteurs, mais aussi par des comptes de variation de patrimoine qui permettent de montrer comment les changements de valeur des stocks découlent a la fois des flux de l’année (les achats d’actions par les ménages augmentent leur stock d’actions, les ventes les diminuent), des modifications de prix (la variation des cours des actions suffit a modifier la valeur de leur stock, même en l’absence de transactions) et d’autres changements (découvertes et épuisements de gisements, destructions par catastrophe : tempêtes, marées noires). Les comptes de patrimoine sont en quelque sorte l’équivalent du bilan en comptabilité d’entreprise, avec actifs et passifs.

Trois arbitrage sont fondamentaux ;

- On arbitre d’abord le PIB selon les 3 approches au moment de l’élaboration du TEE et du TES, en se calant en France sur le PIB de l’approche « revenu » issu du TEE . Au final on ne retient qu’une seule valeur du PIB. Des arbitrages ont du être ainsi faits au moment de l’élaboration du TES et du TEE.

- De même, les comptables nationaux cherchent à rendre cohérents le besoin ou la capacité de financement (B9), calculés comme solde des comptes non financiers, des secteurs institutionnels (SI) de l’économie nationale et du compte du Reste du Monde, dans le TEE.

- Enfin, il faudrait assurer l’articulation entre les comptes non financiers et les comptes financiers, Le problème est que le besoin ou la capacité de financement des premiers ne coïncident pas pour des SI majeurs (sociétés non financières et ménages), mais aussi dans une moindre mesure pour les autres, avec la même notion calculée comme solde des comptes financiers (appelée Solde des flux nets d’actifs et passifs financiers) . Alors qu’ils sont en théorie égaux. D’où un « ajustement » (écart) entre ces deux sous-ensembles de comptes. Mais cette fois, les comptables nationaux ne choisissent pas d’arbitrer et d’équilibrer complètement leurs estimations, même si ils s’efforcent de réduire cet « ajustement ». Ainsi ils tentent surtout de rapprocher (notamment pour les APU) le solde du compte d’accumulation non financière du (TEE) au solde du compte d ‘accumulation financière du TOF.

° Le TEE est souvent complété par des comptes par catégories de ménages qui permettent des analyses économiques intéressantes. On en mentionne plusieurs ici s’agissant des comptes de patrimoine. L’Insee a publié une étude en 2020 sur l’épargne et les dépenses des ménages par tranches de revenu [1]. En 2017, le revenu disponible brut (RDB) des ménages s’élève en moyenne à 45 876 euros et leur dépense de consommation à 38 570 euros. Ainsi, leur taux d’épargne est de 15,9 %. Les disparités sont importantes entre les diverses catégories de ménages. Le RDB moyen par unité de consommation des 20 % de ménages les plus modestes est 4,3 fois inférieur à celui des 20 % les plus aisés. Ce rapport était de 4,8 en 2011. En tenant compte des transferts sociaux en nature dont bénéficient les ménages, les inégalités se réduisent, avec un rapport de 1 à 3 entre

le premier et le dernier cinquième de la distribution. Les taux d’épargne progressent avec le revenu. Les ménages les plus modestes consacrent une part plus importante de leurs dépenses à des consommations « contraintes ».

I – LE TABLEAU ÉCONOMIQUE D’ENSEMBLE (TEE)

La comptabilité nationale présente les comptes financiers et non financiers dans le cadre des comptes de flux et de stocks. « Fondamentalement, un système de comptes nationaux a pour but d’enregistrer des flux et des stocks économiques » ( SCN 2008, §2.5).

« Le système enregistre deux grands types d’informations : les flux et les stocks. Les flux font référence à des actions et aux conséquences d’évènements ayant lieu au cours d’une période déterminée, tandis que les stocks reflètent une situation à un moment précis dans le temps » ( SEC 2010, §1.64). « Un flux économique rend compte de la création, de la transformation, de l’échange, du transfert ou de la disparition d’une valeur économique. Il entraîne une variation de la valeur des actifs et passifs d’une unité institutionnelle. » SEC 2010, §1.65

S’agissant des flux, des opérations y sont définies :

- Les opérations sont des flux économiques entre unités institutionnelles résultant d’un commun accord ou des flux internes à une unité institutionnelle qu’il est intéressant de traiter comme des opérations parce que l’unité agit en deux qualités différentes (exemple : autoconsommation).

- On peut les classer en trois catégories principales :

– les opérations sur biens et services décrivent l’origine et l’utilisation de biens et services (production, consommation intermédiaire et finale, formation brute de capital, exportations, importations),

– les opérations de répartition décrivent la répartition de la valeur ajoutée ainsi que la redistribution des revenus,

– Les opérations financières retracent le financement de l’économie et la circulation de la valeur économique sous la forme de variations d’actifs et de passifs financiers : elles traduisent les variations des dettes et créances des agents.

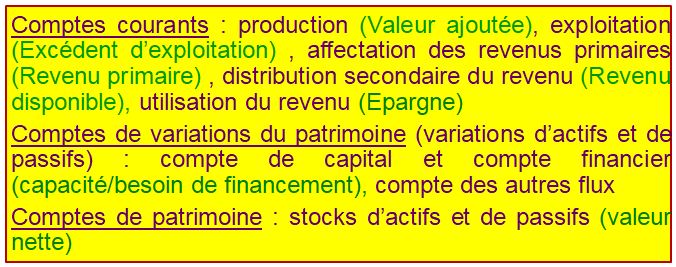

1/ Les comptes créés sont regroupés en 3 catégories

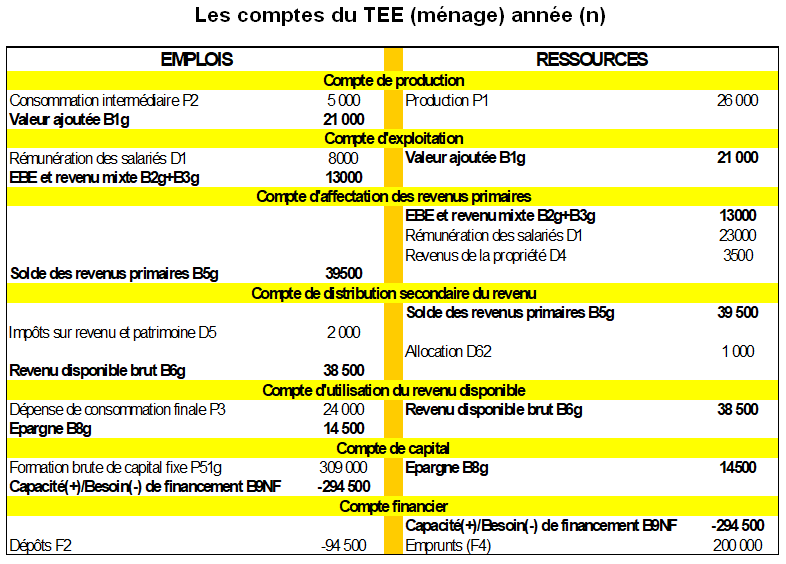

Comptes courants : production (Valeur ajoutée), exploitation (Excédent d’exploitation) , affectation des revenus primaires (Revenu primaire) , distribution secondaire du revenu (Revenu disponible), utilisation du revenu (Épargne)

Comptes de variations du patrimoine (variations d’actifs et de passifs) : compte de capital et compte financier (capacité/besoin de financement), compte des autres flux.

Comptes de patrimoine : stocks d’actifs et de passifs (valeur nette).

La séquence des comptes est valable pour toutes les unités institutionnelles résidentes.

Les comptes de secteurs institutionnels offrent un vaste ensemble cohérent de données pour tous les secteurs domestiques. Ils fournissent une information complète, non seulement sur les activités économiques des ménages, des sociétés non financières, des sociétés financières et des administrations publiques, mais aussi sur les interactions entre ces secteurs et le reste du monde.

En outre, ces comptes relient les statistiques financières et non-financières, permettant ainsi une analyse intégrée des activités économiques non financières (comme la FBCF) et des transactions financières (comme l’émission d’obligations). Ces comptes comprennent également des comptes de patrimoine financier. Par conséquent, les variations trimestrielles de la richesse financière de chaque secteur peuvent éventuellement être intégrées dans l’analyse du cycle conjoncturel.

Les comptes de secteurs institutionnels enregistrent, en principe, toute opération entre agents économiques durant une période déterminée et fournissent, via les comptes de patrimoine, les stocks d’ouverture et de fermeture d’actifs et de passifs financiers. Les opérations sont regroupées en différentes catégories ayant chacune une signification économique différente, comme la « rémunération des salariés » (qui comprend les salaires avant déduction des impôts et des contributions sociales payées par les employeurs ou les employés).

Puis, ces catégories de transactions sont représentées en une séquence de comptes, chacun couvrant une étape spécifique du processus économique. Cela va de la production, la génération puis la (re)distribution du revenu, à l’utilisation du revenu pour la consommation ou l’épargne, et l’investissement (décrit dans le compte de capital) jusqu’aux opérations financières comme l’emprunt et le prêt.

2/ Présentation sommaire du TEE

Le TEE est le tableau principal de la comptabilité nationale française. C’est une synthèse de tableaux qui permet d’étudier les échanges entre plusieurs secteurs de l’activité nationale. Ces secteurs sont regroupés en agents. On étudie les flux monétaires entre ces agents, au nombre de six : les ménages et entrepreneurs individuels, les administrations publiques (APU), les sociétés non financières (SNF), les sociétés financières (SF), les institutions sans but lucratif au service des ménages (ISBLSM) et le reste du monde (RDM). Tous les comptes sont étudiés sous forme de tableaux avec à chaque fois les emplois (débit) et les ressources (crédit).

Chaque compte se clôture par un solde comptable significatif, dont la valeur est égale aux ressources totales diminuées des emplois totaux. Ces soldes comptables, comme le PIB et l’épargne, constituent des indicateurs économiques importants. Ils sont reportés au compte suivant. Le TEE permet ainsi d’avoir une vue d’ensemble des opérations financières et économiques du pays [2], [3].

Le TEE regroupe tous les comptes non financiers et financiers (en terme de flux) ainsi que ceux des autres flux : comptes des autres changements de volume et des réévaluations financières. Viennent s’y ajouter les comptes de patrimoine. L’ensemble s’articule selon une séquence de comptes qui dégagent des soldes.

En colonne du TEE, on a les secteurs institutionnels, une colonne « Impôts et Subventions », le compte du reste du monde, une colonne « Biens et services » et une colonne « Total » (voir aussi page Liaison entre TEE et TES).

En ligne du TEE, on a les flux, les stocks et les soldes dans l’ordre de la séquence des comptes et déclinés en « emplois / variations d’actifs / actifs » à gauche et « ressources / variations de passifs / passifs » à droite.

Pour les opérations sur biens et services (par exemple la production), la contrepartie figure sur la colonne « biens et services » du TEE (équilibre ressources / emplois « artificiel »). La colonne « Biens et Services » permet ainsi de présenter l’équilibre général des biens et services.

Production (P1) + Impôts nets sur les produits (D21N) + Importations (P7) = Consommation intermédiaire (P2) + Consommation finale (P3) + Formation brute de capital (P5) + Exportations (P6)

a) L’enregistrement en partie quadruple

Les flux sont enregistrés au même moment et d’un même montant pour toutes les unités institutionnelles concernées (schéma suivant). Ceci doit permettre un enregistrement en partie quadruple, garant de la cohérence de l’ensemble des comptes.

Chaque opération non-financière est enregistrée comme une augmentation des « ressources » d’un certain secteur et comme une hausse des « emplois » d’un autre secteur. Par exemple, le côté « ressources » de l’opération « intérêts » enregistre le montant des intérêts reçus par les différents secteurs de l’économie, tandis que le côté « emplois » enregistre les intérêts payés. Pour chaque opération, les ressources totales pour tous les secteurs domestiques et le reste du monde sont égales aux emplois totaux.

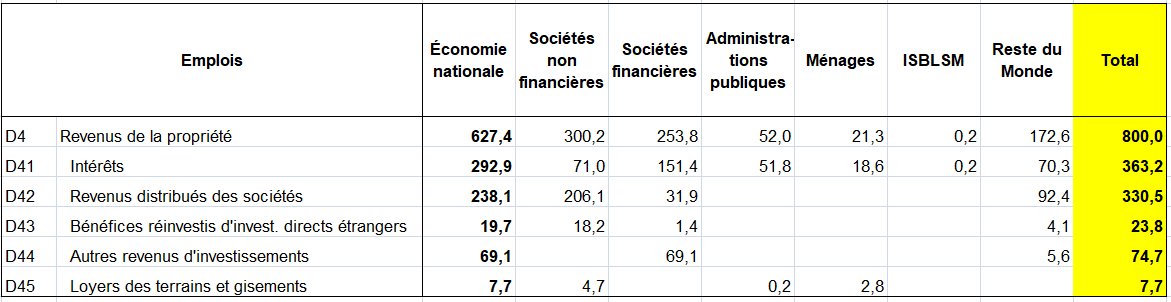

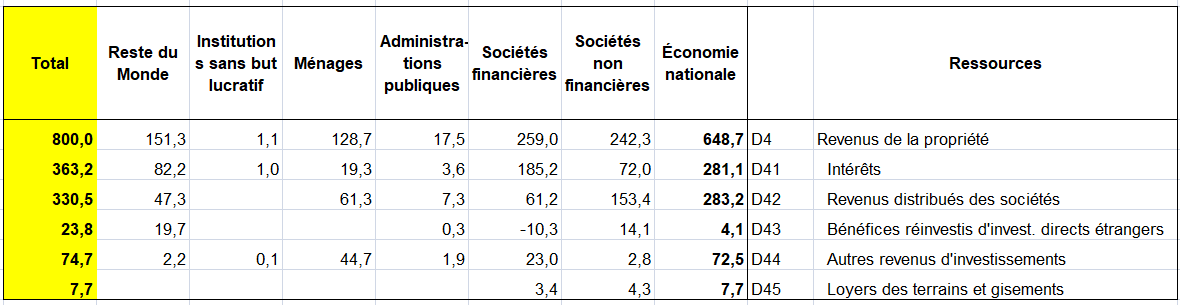

Par exemple, les revenus distribués des sociétés (D42) sont en emplois de 330 Mds d’euros en 2022, dont 206 Mds des sociétés non financières et financières nationales et 92 Mds du RDM (tableau suivant). En ressources, on retrouve ces 330 Mds : 47 Mds va en ressources du RdM, et 283 Mds va en ressources de l’économie nationale dont l’essentiel est une ressources des sociétés (215 Mds : 154 Md en SNF et 61 Mds en SF), le reste allant aux ménages (61 Mds) et aux administrations publiques (7 Mds).

Ceci étant il faudrait pouvoir disposer de comptes de « qui à qui » afin de savoir par exemple combien les SNF ont distribué de dividendes aux ménages ?

Compte d’affectation des revenus primaires en 2022 provisoire en milliards d’euros (emplois)

Compte d’affectation des revenus primaires en 2022 provisoire en milliards d’euros (ressources)

b) Le calcul des 3 approches du PIB à partir du TEE

Les 3 approches du PIB sont les suivantes. Le TEE permet de les calculer.

L’approche « offre« et « demande« du Produit Intérieur Brut

« offre » : Produit intérieur brut (PIB) = Valeur ajoutée (B1g=P1-P2) + Impôts nets sur les produits (D21N) =

« demande » : Consommation finale (P3) + Formation brute de capital (P5) – Solde extérieur des B&S (B11=P7-P6)

L’approche « revenu » du Produit Intérieur Brut

Produit intérieur brut (PIB) = Rémunération des salariés (D1) + Excédent d’exploitation/revenu mixte (B2g+B3g) + Impôts nets sur la production (D2+D3)

3/ Les secteurs institutionnels

La comptabilité nationale (CN) est découpée en secteurs institutionnels et en branches d’activités.

L’unité économique élémentaire de la CN est l’unité institutionnelle (UI). Elle a plusieurs caractéristiques :

- elle est un centre élémentaire de décision économique,

- qui a une autonomie de décision,

- qui dispose d’une comptabilité complète ou qui serait en mesure d’en établir une,

- qui est rattaché à un unique territoire économique.

On définit l’unité institutionnelle résidente comme ayant un centre d’intérêt (y effectuant des opérations économiques) sur le territoire économique pendant plus d’un an

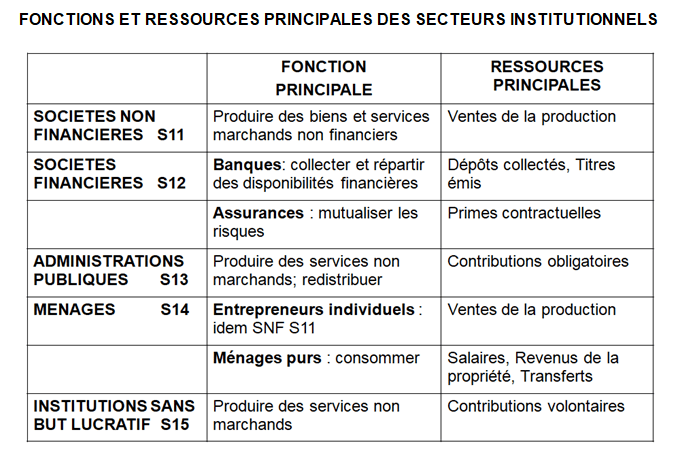

Le Secteur institutionnel (SI) est un regroupement d’unités institutionnelles qui ont des caractéristiques et des comportements similaires du point de vue de leur fonction principale et de la nature/origine de leurs ressources principales.Les ménages et les institutions sans but lucratif au service des ménages (ISBLSM), les sociétés non-financières, les sociétés financières et les administrations publiques. Les transactions avec les non-résidents et les créances financières des résidents sur les non-résidents – ou vice versa – sont enregistrées dans un secteur appelé le reste du monde.

On distingue :

- L’Économie nationale = réunion des secteurs résidents (voir ci dessous),

- Le « Reste du monde » = ensemble des unités non résidentes qui entretiennent des relations économiques avec des unités résidentes.

Le secteur des ménages regroupe tous les ménages, y compris les entrepreneurs individuels et les sociétés de personnes qui n’ont pas de personnalité juridique distincte. Par conséquent, le secteur des ménages génère une production et un revenu d’entreprise. Dans les comptes européens, leur poids économique étant relativement limité, les institutions sans but lucratif au service des ménages (ISBLSM) – comme les oeuvres de charité et les syndicats – sont regroupées avec les ménages [SEC2010 2.118 – 2.130].

Le secteur des sociétés non-financières regroupe toutes les entreprises privées et publiques qui produisent des biens ou des services non-financiers destinés au marché [SEC2010 2.45 – 2.54].

Le secteur des administrations publiques exclut les entreprises publiques et regroupe les administrations centrales, régionales et locales ainsi que la sécurité sociale [SEC2010 2.111 – 2.117].

Le secteur des sociétés financières regroupe les unités privées et publiques actives dans l’intermédiation financière, comme les institutions financières monétaires (à savoir, dans les grandes lignes, les banques), les fonds d’investissement, les compagnies d’assurance et les fonds de pension [SEC2010 2.55 – 2.110].

II – LA SÉQUENCE DES COMPTES NON FINANCIERS

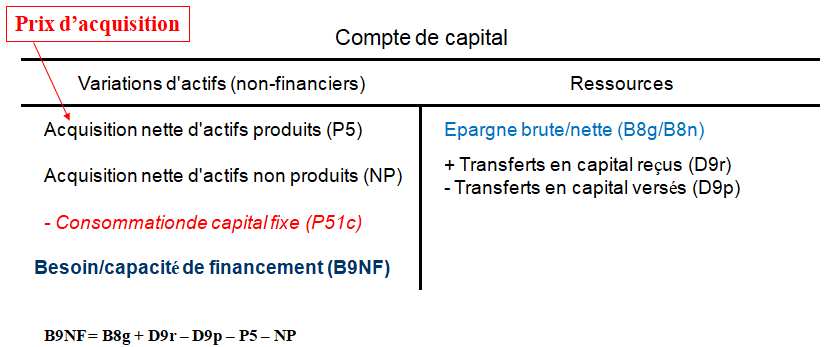

La séquence des comptes est valable pour toutes les unités institutionnelles résidentes. Les tableaux suivants présentent la séquence complète des comptes non financiers des sociétés non financières (SNF – S11) : voir la séquence des comptes dans la page financiarisation de l’économie. Le compte de capital est le dernier compte des opérations non financières. Il retrace l’utilisation de l’épargne et des transferts en capital (ressource) pour l’accumulation non-financière. Son solde est la capacité de financement (si il est positif) ou le besoin de financement (si il est négatif). Ce solde est net de la consommation de capital fixe.

1/ Deux catégories principales: les comptes courants et les comptes d’accumulation

Les opérations sont classées en deux catégories de comptes: les comptes courants et les comptes d’accumulation.

Les comptes courants contiennent les transactions qui n’impliquent pas l’achat ou la vente d’actifs financiers ou non financiers. Le solde comptable final de cet ensemble de comptes est l’épargne, qui est la part du revenu disponible qui n’est pas dépensée dans un but de consommation, avant tout transfert en capital, pour acheter des actifs ou réduire ses passifs.

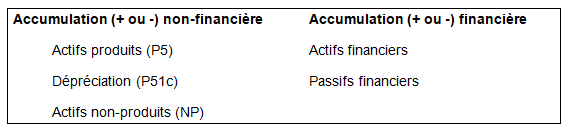

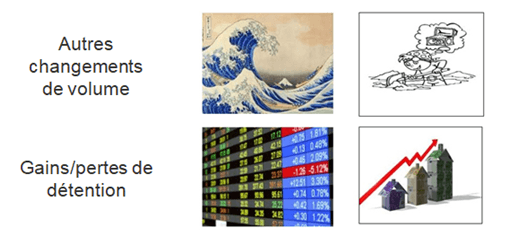

Les comptes d’accumulation qui décrivent des transactions (compte de capital et compte financier) enregistrent l’acquisition nette d’actifs non-financiers et financiers et la variation nette des passifs. Les comptes d’accumulation restants décrivent les autres variations des comptes de patrimoine, comme les réévaluations et les annulations de dettes. Par conséquent, les comptes d’accumulation expliquent tous les changements dans les comptes de patrimoine (non-financier et financier). Les comptes de patrimoine enregistrent la valeur des actifs et des passifs à un moment déterminé.

2/ Les comptes courants

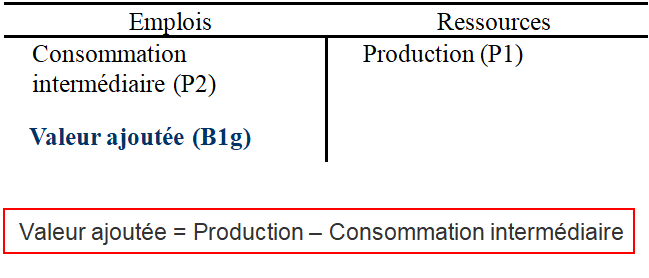

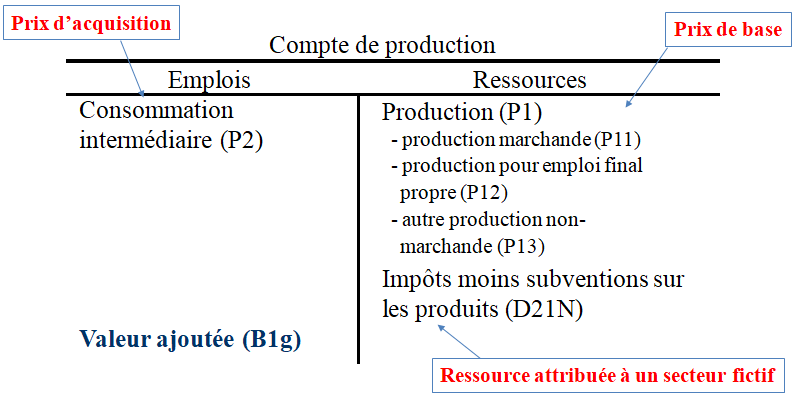

Les opérations liées au processus de production sont décrites dans le compte de production. Les ressources sont constituées de la production et des impôts moins subventions sur les produits, et les emplois sont définis comme la consommation intermédiaire. Le solde du compte de production est la valeur ajoutée. La somme des valeurs ajoutées de tous les secteurs domestiques et des impôts moins subventions sur les produits est égale au Produit intérieur brut (PIB) aux prix du marché de l’économie dans son ensemble. Cette valeur ajoutée est ensuite reportée comme ressource du compte d’exploitation .

a) Le compte de production

La valeur ajoutée mesure de la richesse créée par les unités institutionnelles. De manières simplifiée elle est calculée ainsi :

Compte de production simplifié

Répartition de la valeur ajoutée par secteur institutionnel

Parmi les impôts liés à la production, on distingue :

- Les impôts/subventions dus/reçues en fonction de la valeur ou de la quantité de produits. Les impôts sur les produits et les importations (D21) sont par exemple la TVA, TICPE (ex TIPP), tabac et alcool, droits de douane. Les subventions sur les produits et les importations (D31) sont par exemple la PMTVA (prix au maintien du troupeau de vaches allaitantes).

- Les impôts/subventions liés à l’activité productive, indépendamment de la quantité et valeur des biens produits

- Autres impôts sur la production (D29), par exemple le taxe foncière, taxe sur les salaires,..,

- Subventions d’exploitation (D39) par exemple la subvention sur les salaires, mesures pour les emplois aidés

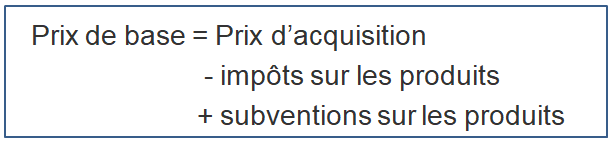

Le principe de valorisation des opérations sur biens et services est au prix qui est « significatif » pour l’agent (voir aussi page Tableau ressources emplois).

=> Pour l’acheteur/consommateur, prix d’acquisition, i.e. le montant effectivement déboursé : on inclut les impôts mais on enlève les subventions

=> Pour le producteur/vendeur, prix de base i.e. la somme que lui rapporte effectivement la vente du produit, qui exclut les impôts mais comprend les subventions.

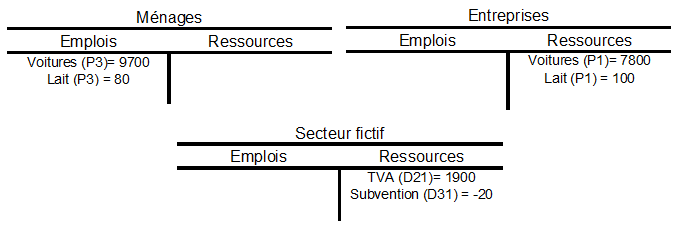

La production étant valorisée au prix de base, le montant des impôts sur les produits moins les subventions sur les produits (D21-D31=D21N) est considéré comme une création de valeur économique d’un secteur fictif.

On a D21N = Impôts nets de subventions sur les produits = D21 + D31

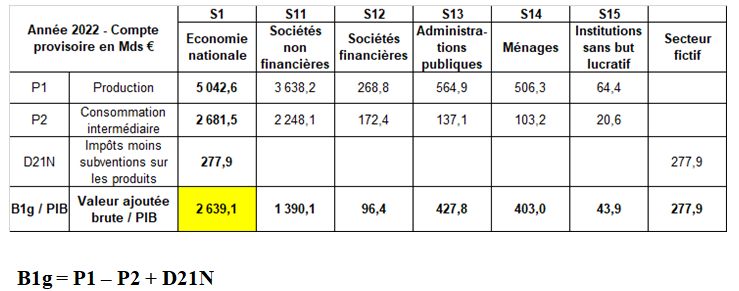

Le secteur fictif du Tableau économique d’ensemble (TEE)

Compte de production détaillé du TEE

Le PIB se déduit du compte de production du TEE en ajoutant les valeurs ajoutées des secteurs institutionnels et les impôts nets des subventions sur les produits.

Valeurs ajoutées par secteurs institutionnels et calcul du PIB en 2022 en milliards d’euros

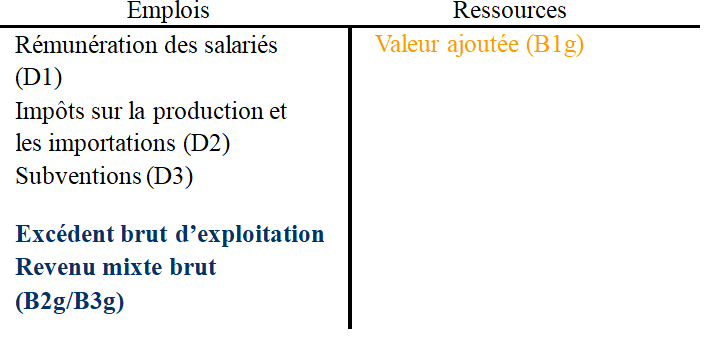

b) Le compte d’exploitation

Le compte d’exploitation décrit la façon dont la valeur ajoutée est distribuée entre différentes catégories de revenu, comme la rémunération des employés. Il est établi du point de vue du producteur donc comme des coûts (de production). Le solde est constitué du revenu mixte, qui est attribué aux travailleurs indépendants, et de l’excédent brut d’exploitation (EBE), qui est attribué principalement aux sociétés. Le revenu mixte des entreprises individuelles est l’équivalent de l’EBE des sociétés. L’EBE représente le revenu que le producteur retire de la production pour rémunérer le facteur capital.

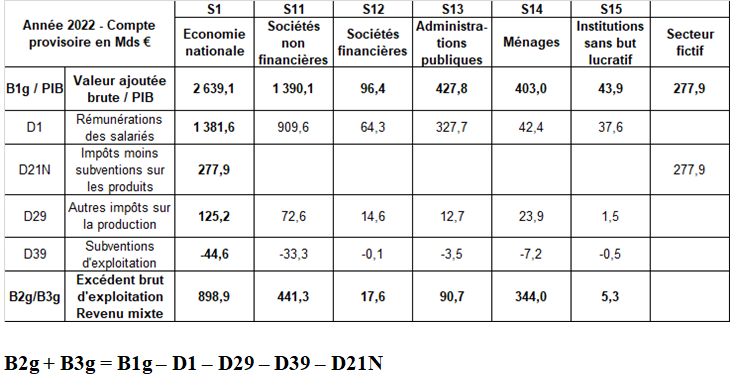

Compte d’exploitation du TEE

Comptes d’exploitation par secteurs institutionnels et calcul du PIB en 2022 en milliards d’euros

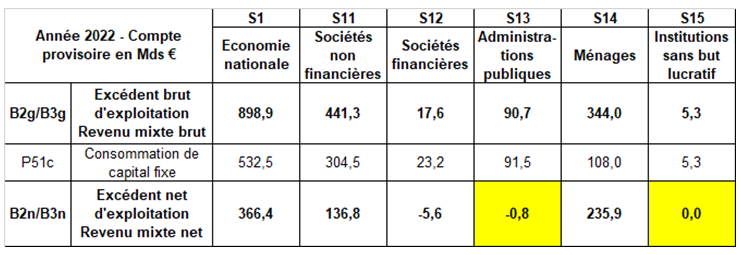

L’excédent brut d’exploitation, solde du compte inclut la consommation de capital fixe (CCF), équivalent de l’amortissement en comptabilité d’entreprise (voir page Comptabilité nationale et comptabilité privée). La consommation intermédiaire (P2), la rémunération des salariés (D1), et les impôts nets des subventions d’exploitation (D29+D39) représentent des coûts de production « explicites » La CCF (P51c) est un coût de production « implicite » qui résulte de la dépréciation subie par le capital fixe par suite :

- d’usure normale due à son utilisation dans la production,

- – d’obsolescence prévisible,

- – de dommages prévisibles

Les dépréciations dues à des évènements imprévus sont traitées en « autres changements de volume d’actifs ».

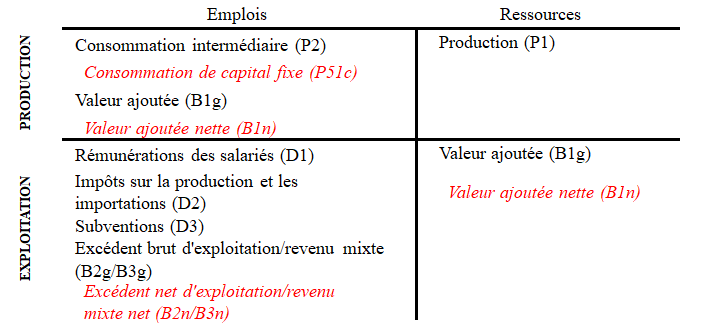

La séquence des comptes peut être présentée brute ou nette de CCF

Comptes de productions et d’exploitation brutes ou nettes

De l’excédent brut d’exploitation (revenu mixte) à l’excédent net d’exploitation en milliards d’euros en 2022

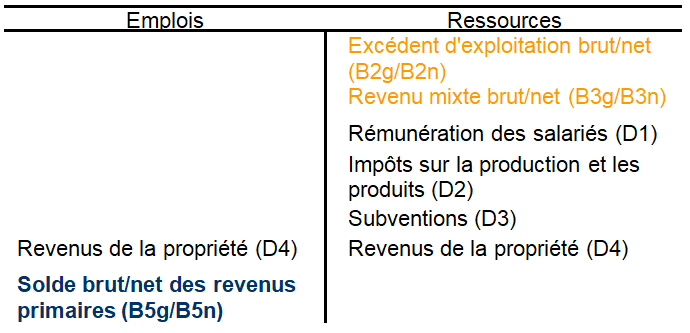

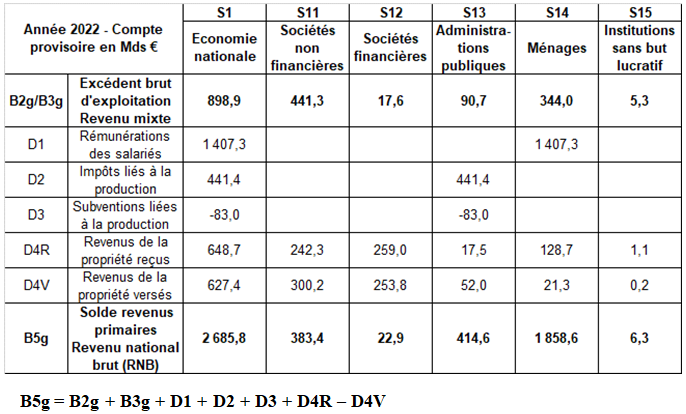

c) Le compte d’affectation des revenus primaires

Ensuite, ce revenu généré par la production est distribué. Le compte d’affectation des revenus primaires enregistre les recettes et dépenses liées à différents formes de revenus de la propriété, comme les intérêts (D41), les dividendes (D421), les bénéfices réinvestis d’investissements directs étrangers (D43), les autres revenus d’investissements (D44) qui comprennent les evenus d’investissement attribués aux assurés (D441), les revenus d’investissement sur des droits à pension (D442) et les revenus attribués aux détenteurs de part de fond d’investissement (D443) et enfin les loyers des terrains et gisements (D45). Les revenus de la propriété sont les revenus que perçoit le propriétaire d’un actif financier ou d’un actif corporel non-produit en échange de sa mise à disposition d’une autre unité institutionnelle. Le solde du compte est le solde des revenus primaires.

Pour l’économie dans son ensemble, ce solde forme le Revenu national brut. Ce solde est égal au PIB augmenté du revenu primaire net en provenance de l’étranger (solde de la rémunération des employés, taxes moins subventions et revenu de la propriété reçus de et payés à l’étranger). Le revenu national net exclut la consommation de capital fixe, ou amortissements.

Le compte du revenu d’entreprise est une subdivision du compte d’affectation du revenu primaire. Son objectif est de mettre en évidence le revenu d’entreprise (comme solde comptable), qui correspond à l’excédent d’exploitation/revenu mixte augmenté du revenu de la propriété reçu et diminué des intérêts et des loyers de terrain payés. L’impôt des sociétés, les dividendes distribués aux autres secteurs et les bénéfices réinvestis d’investissements directs étrangers des non-résidents sont inclus dans ce solde.

compte d’affectation des revenus primaires

Comptes de distribution du revenu primaire par secteurs institutionnels et solde des revenus primaires en 2022 en milliards d’euros

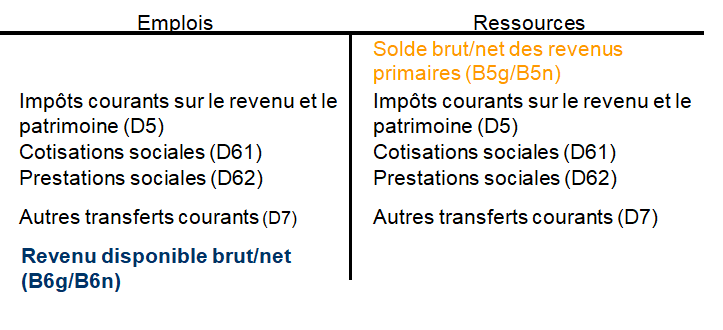

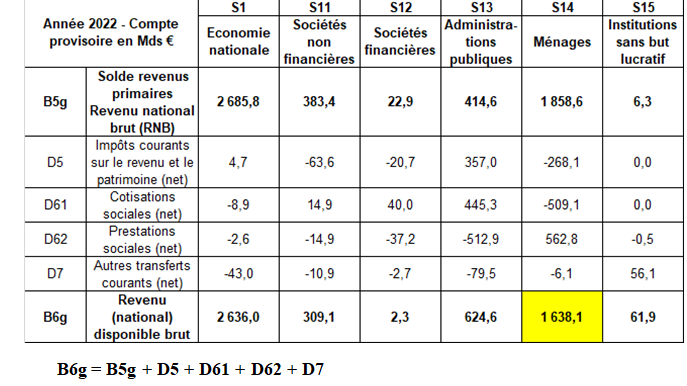

d) Le compte de distribution secondaire du revenu

Le compte de distribution secondaire du revenu décrit comment le revenu primaire d’un secteur institutionnel est modifié en raison des impôts courants sur le revenu et le patrimoine, des cotisations et prestations sociales et des autres transferts courants. Le solde comptable du compte est le revenu disponible brut. Il mesure les ressources disponibles pour la consommation finale et l’accumulation. Le revenu disponible brut (RDB) des ménages est utilisé pour la mesure du pouvoir d’achat. Le traitement des cotisations et prestations de Sécurité sociale, et des cotisations imputées et prestations directes d’employeurs est expliquée dans la page Dépenses publiques en Europe.

Le compte de distribution secondaire du revenu

Comptes de distribution secondaire du revenu par secteurs institutionnels et revenu disponible brut en 2022 en milliards d’euros

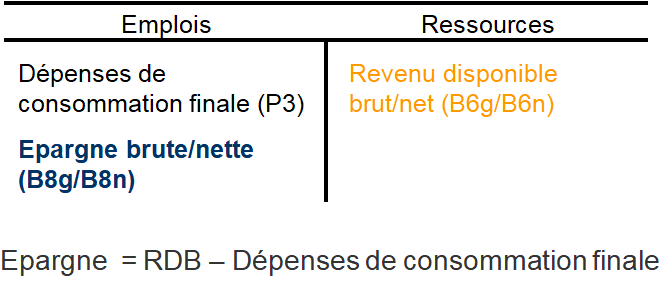

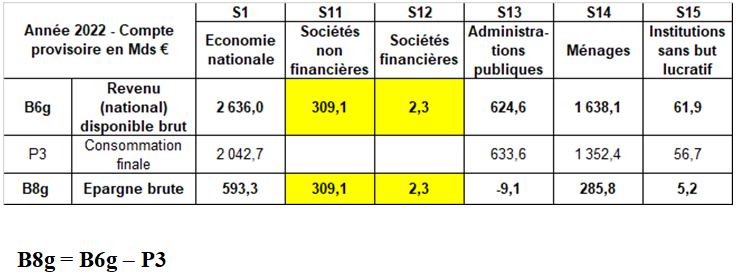

e) Le compte d’utilisation du revenu disponible

Le compte d’utilisation du revenu disponible décrit comment le revenu disponible est dépensé en consommation finale ou épargné. Le solde du compte est l’épargne (pour les sociétés, l’épargne nette est égale au bénéfice non distribué). L’épargne est ce qu’il reste des revenus courants pour l’accumulation, une fois les dépenses de consommation finale effectuées. Les dépenses de consommation finale ne concernent pas les sociétés (Revenu disponible = Épargne)

Le compte d’utilisation du revenu

Comptes d’utilisation du revenu par secteurs institutionnels et épargne brute en 2022 en milliards d’euros

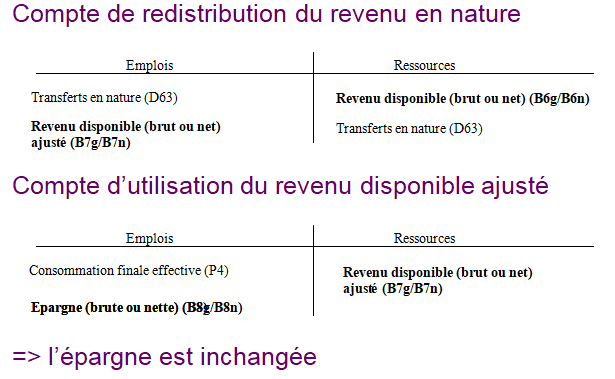

f) Le compte de redistribution du revenu en nature et le compte d’utilisation du revenu disponible ajusté

Il existe deux types de transferts sociaux des administrations aux ménages :

- Les prestations sociales en espèce (D62) qui visent à augmenter globalement les ressources des ménages sans lien d’affectation à la couverture de dépenses particulières, par exemple les allocations chômage, pensions de retraite, allocations familiales, allocation de rentrée scolaire …

- Les transferts sociaux en nature (D63) qui sont des prises en charge partielles ou totales d’achats de biens et services (quelque soit le producteur) au profit des ménages, par exemple les remboursements de sécurité sociale, aides au logement,… .Ces transferts en nature ne sont pas considérés comme un transfert de revenu mais comme une dépense de consommation (P3) du S13 à la place des ménages.

Une autre séquence des comptes est alors possible en prenant en compte les transferts sociaux en nature . Pour les ménages, qui les perçoivent ces transferts sociaux en nature (santé, éducation, logement,…), on calcule un revenu disponible ajusté égal au revenu disponible brut + les transferts sociaux en nature. Du coup, leur consommation finale effective (P4) est égale à la dépense de consommation finale (P3) plus ces mêmes transferts (tableau suivant). La dépense de consommation des APU se décompose entre une consommation individualisable (P31) et une consommation collective (P32) (voir page Consommation des ménages). La consommation individualisable ((santé, éducation, logement, action sociale, …) est celle qu’on peut attribuer à des ménages particuliers. Ce sont les transferts sociaux en nature. La consommation de services collectifs est celle pour laquelle il n’est pas possible de trouver un bénéficiaire ( défense, sécurité, recherche, etc…).

Calcul du Revenu disponible ajustée et de la consommation finale effective (P4)

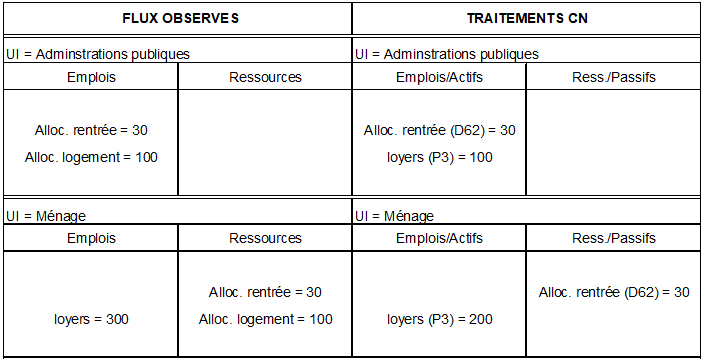

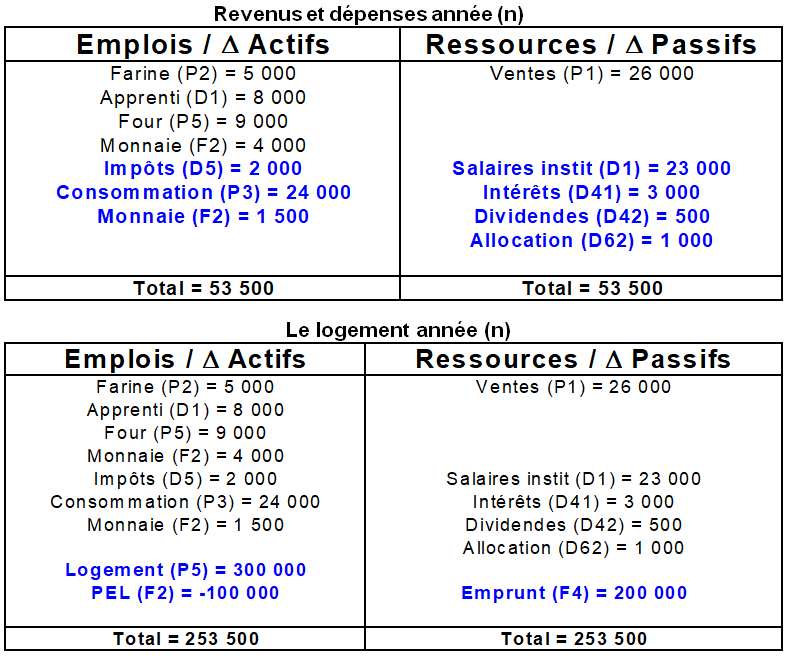

Les exemples fictifs suivants montrent le traitement dans la réalité et en comptabilité nationale. L’allocation rentrée est une prestation en espèces (D62). L’allocation en logement est un transfert social en nature (D63). Le ménage paie un loyer de 300. Dans les comptes nationaux, on considère que le ménage a une dépense de consommation finale (P3), le loyer payé, de 200. La dépense de consommation finale (P3) des APU est de 100. Elle verse aussi une prestation sociale en espèce (D62) de 30 qui va en ressource du ménages.

Exemple fictif d’enregistrement des transferts sociaux en nature en comptabilité nationale

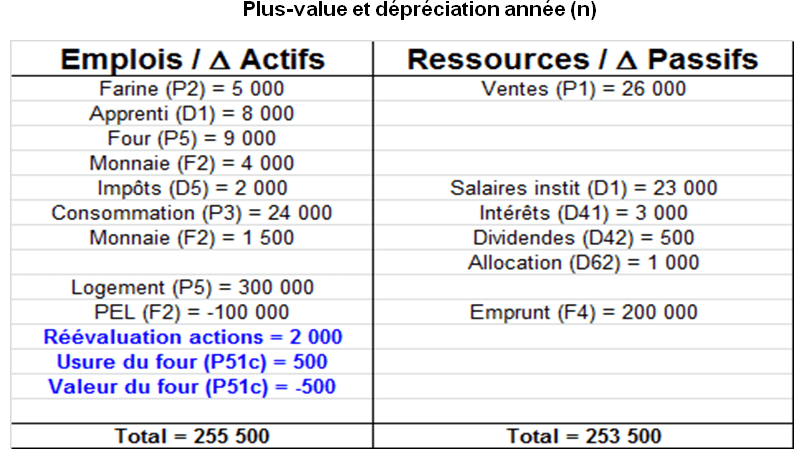

Les soldes comptables sont souvent exprimés en termes bruts. Toutefois, les biens de capital se détériorent au cours du temps. La consommation de capital peut être déduite de la valeur ajoutée, de l’excédent d’exploitation/revenu mixte, du revenu national, du revenu disponible et de l’épargne bruts pour obtenir des montants nets. Ces montants nets reflètent mieux le fait que les biens en capital utilisés dans le processus de production devront, à un moment donné, être remplacés.

3/ Comptes d’accumulation

Le compte de capital est le dernier de la séquence des comptes non-financiers. Le compte de capital retrace l’utilisation de l’épargne et des transferts en capital (ressource) pour l’accumulation non-financière.

Il est divisé en un compte des variations de la valeur nette dues à l’épargne et aux transferts en capital et un compte des acquisitions d’actifs non-financiers. Le premier permet d’ajouter toute recette nette de transferts en capital à l’épargne nette. Le solde en est les variations de la valeur nette dues à l’épargne et aux transferts en capital. Le compte des acquisitions d’actifs non-financiers enregistre la formation brute de capital fixe (investissements en actifs non-financiers), la variation des stocks et les acquisitions nettes d’objets de valeur et d’autres actifs non-financiers non-produits (comme les terrains). Le solde du compte de capital est la capacité/besoin net(te) de financement. Si l’épargne plus les transferts en capitaux nets sont supérieurs à l’investissement non financier, un secteur a un surplus de capitaux et devient un prêteur net aux autres secteurs et/ou au reste du monde.

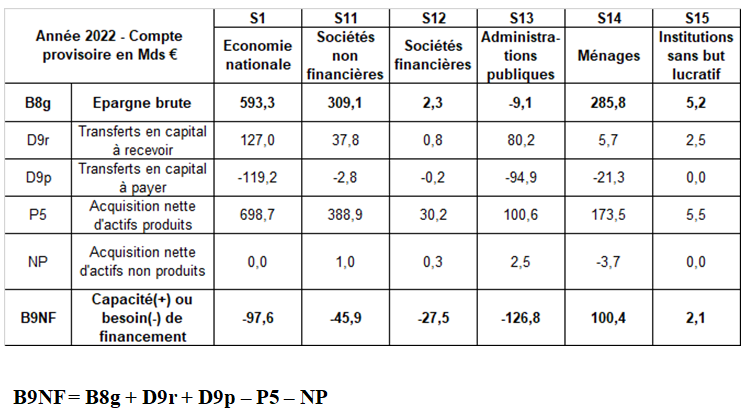

Comptes de capital par secteurs institutionnels et capacité de financement (ou besoin de financement) et de l’économie nationale en 2022 en milliards d’euros

La FBCF fait référence à une nomenclature d ‘actifs produits et non produits. Parmi les premiers on distingue les actifs corporels et incorporels (voir ci-dessous). Toutes les opérations sont des flux nets (acquisitions moins cessions).

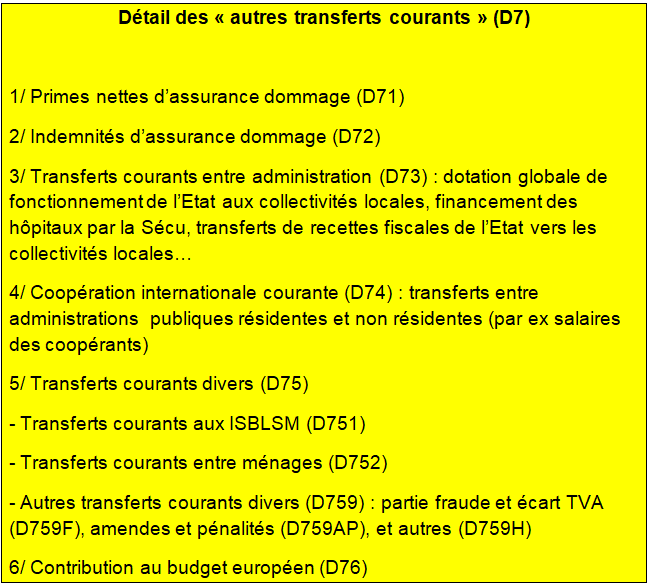

Les transferts en capital (D9) se différencient des transferts courants (D7) par le fait qu’ils ne sont pas considérés par le bénéficiaire comme s’ajoutant à son revenu courant et qu’ils n’influencent le niveau de consommation qu’indirectement par un éventuel « effet patrimoine ». Les impôts en capital (D91) sont des impôts qui frappent de façon irrégulière la valeur des actifs (droits de succession payés par les ménages, prélèvements exceptionnels sur le capital…). Les aides à l’investissement (D92) sont surtout les transferts des administrations aux sociétés privées ou aux ménages (aide à l’investissement en logement, crédit d’impôt recherche,..) pour leur permettre de financer en partie le coût de l’acquisition d’actifs fixes.

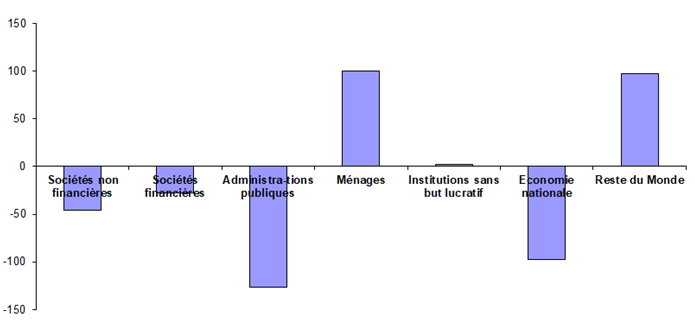

Les ménages et les sociétés financières ont habituellement une capacité de financement. Les sociétés non financières et les administrations publiques ont habituellement un besoin de financement. Le déficit public est le besoin/capacité de financement des administrations publiques (B9NF du S13) (voir page Dette publique Europe).

Capacité de financement (besoin de financement) par secteurs institutionnels en 2022 en milliards d’euros

Le lien entre les comptes non financiers et les comptes financiers se fait via le solde de compte « capacité/besoin net(te) de financement » qui peut se déduire à la fois du dernier compte non financier (compte de capital) et du compte des transactions financières (voir ci-dessous).

Les comptes financiers enregistrent l’acquisition nette (achats moins ventes) d’actifs financiers et la contraction nette (émissions moins remboursements) de passifs. Comme chaque opération non-financière implique une opération-miroir dans le compte financier, le solde de ce dernier est conceptuellement égal à la capacité/besoin net(te) de financement calculé(e) dans le compte de capital. Un solde négatif entre toutes les recettes et dépenses d’un secteur doit être financé par l’emprunt et/ou par la vente d’actifs financiers. Inversement, un solde positif entraîne un investissement en actifs financiers et/ou une diminution des passifs.

Les comptes financiers peuvent être consolidés ou non-consolidés. Dans ce contexte, la consolidation consiste en la suppression des transactions à l’intérieur d’un secteur. C’est par exemple le cas lorsqu’une obligation est émise par une APU centrale et achetée par une APU locale. Cette transaction est alors enregistrée dans les comptes non-consolidés mais n’est pas enregistrée dans les comptes consolidés du secteur des APU.

Le compte des autres changements d’actifs et de passifs financiers enregistre les variations des comptes de patrimoine financier qui ne sont pas dues aux opérations financières. Il s’agit principalement des réévaluations (gains et pertes de détention) attribuables aux variations du prix du marché des actifs et passifs financiers. Mais ce compte inclut également des éléments comme autres changements de volume (les annulations de dettes). Le solde du compte est la variation de la valeur nette due aux autres changements de volume des actifs. Le calcul des gains et pertes de détention par secteur et par instrument financier permet une analyse détaillée des effets de ces changements sur le comportement économique, par exemple des ménages ou des sociétés non financières.

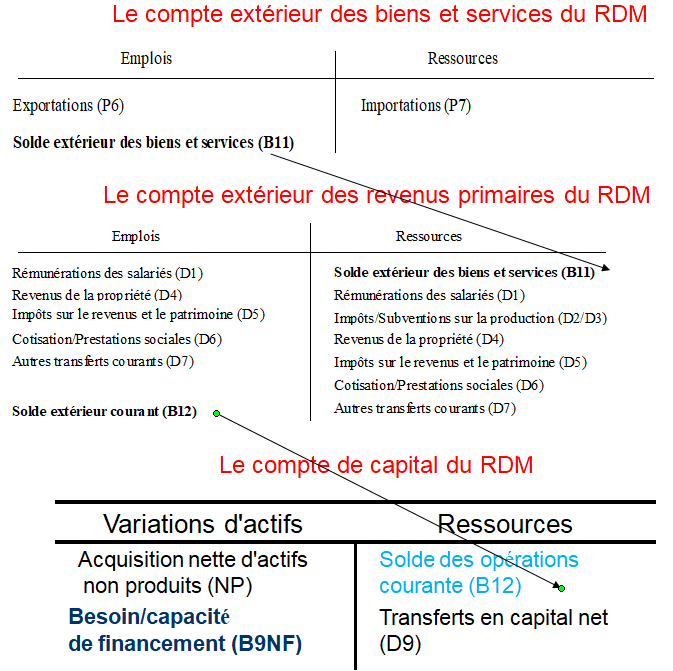

III – LE COMPTE DU RESTE DU MONDE

Ce compte est important avec la mondialisation. Le compte du reste du monde regroupe toutes les transactions impliquant les résidents de la zone euro/UE et les non-résidents, du point de vue des non-résidents. Le compte extérieur des opérations courantes enregistre les importations (en ressources) et les exportations (en emplois) de biens et services, la rémunération des employés de et vers l’étranger, le paiement des revenus de la propriété et des impôts de et vers l’étranger, et les autres transferts de et vers l’étranger.

1/ Définitions et sources statistiques

Quelques définitions doivent être rappelées (voir aussi page Tableau ressources emplois). Les sources statistiques sont les statistiques douanières (commerce extérieur de biens) et la Balance des paiements (échanges de services et opération de répartitions) (voir page Échanges extérieurs).

2/ Les trois comptes du Reste du Monde et leurs soldes

On répartit les opérations non financières avec le RDM dans trois comptes :

- le compte extérieur des biens et services (solde extérieur des biens et services),

- le compte extérieur des revenus primaires (solde extérieur courant = solde des transactions courantes de la balance des paiements),

- le compte de capital (capacité/besoin de financement).

Les unités du RDM ne peuvent pas posséder des actifs produits mais seulement les importer ou les exporter. Le RDM possède un compte financier identique à celui des résidents.

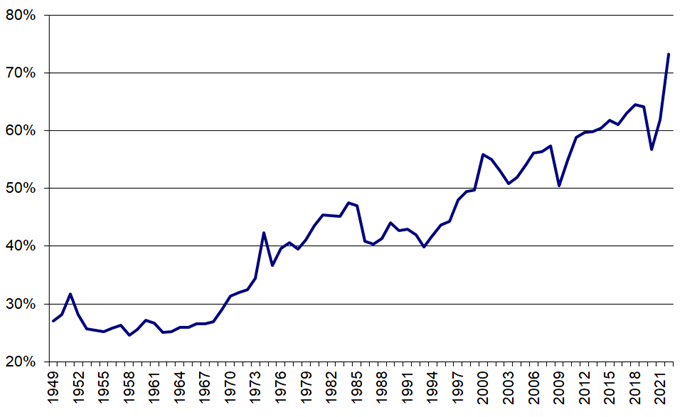

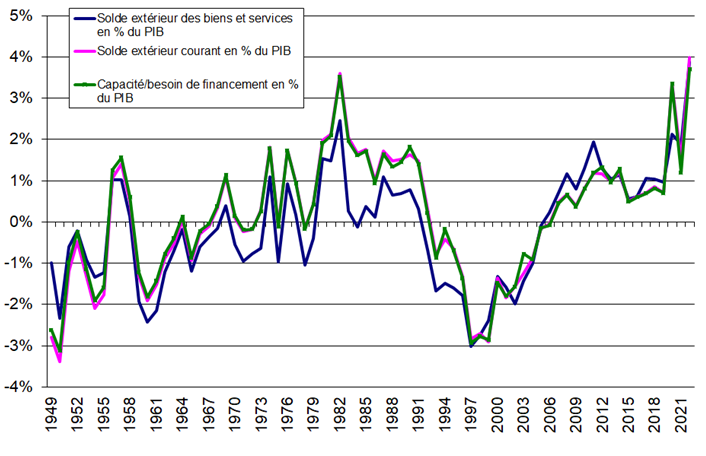

Depuis 2000, les 3 principaux soldes du Reste du Monde augmentent en pourcentage du PIB, se rapprochant de 4% (second graphique suivant).

Taux d’ouverture de l’économie française : (Exportations+Importations) / (PIB*2)

Le compte du reste du monde en % du PIB

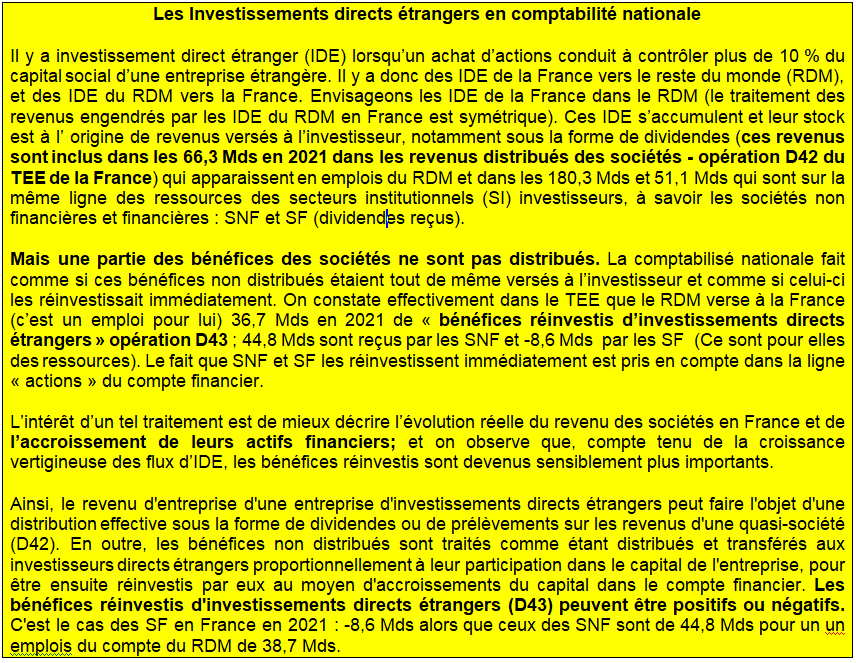

3/ Le traitement des bénéfices réinvestis d’investissements directs étrangers (IDE)

Les stocks d’IDE sont à l’origine de revenus versés à l’investisseur (dividendes, etc.). Mais une partie des bénéfices des sociétés n’est pas distribuée. La comptabilité nationale fait comme si ces bénéfices non distribués étaient tout de même versés à l’investisseur et comme si celui-ci les réinvestissait immédiatement.

Prenons l’exemple d’une société mère (S11) qui a une filiale à l’étranger qui fait 200 de profit, distribue 100 de dividendes et en réinvestit 100 sur place. Le traitement en comptabilité nationale sera le suivant : la filiale étrangère (S2) verse 100 d’actions en emplois (D42). la société mère reçoit en ressources ces 100 plus les 100 de bénéfices réinvestis d’investissements directs étrangers (D43). Ces 100 non distribués sont « réinvestis » et donc augmente les actions de la filiale (F5) (+100).

IV – LES COMPTES FINANCIERS

Les comptes nationaux financiers produits par la Banque de France décrivent les comportements de placement et d’endettement des différents secteurs ou sous-secteurs institutionnels de l’économie nationale et la formation de leur capacité ou besoin de financement. Ils recensent leurs avoirs et engagements financiers en détaillant pour chaque type d’instrument financier les encours, flux d’opérations, réévaluations et autres changements de volume. Ils sont établis conformément aux

prescriptions des manuels internationaux, en particulier le Système européen de Comptes 2010 (dit SEC 2010) [4].

Le compte financier est un compte de flux, c’est-à-dire qu’il mesure le flux d’opérations financières sur une période de référence (trimestre ou année). Ajouté au stock de l’année précédente, le flux, corrigé d’ajustements divers, détermine le stock observé à la fin de l’année courante. Il décrit, par type d’instruments et pour chaque secteur institutionnel, les variations d’actifs financiers et de passifs liées à des opérations d’acquisition, de cession ou d’engagement au cours d’une période. Il a pour solde la capacité – ou le besoin – de financement.

Les comptes des flux financiers sont à la fois la contrepartie financière et le prolongement des comptes des revenus et dépenses [5]. Ils font état des opérations nettes sur actifs et passifs financiers selon les instruments (dépôts, prêts bancaires, obligations, etc..

Le compte de patrimoine financier est un inventaire des encours d’avoirs et d’engagements financiers à chaque fin de période (voir ci-dessous). Selon les rubriques, un mode de valorisation approprié est appliqué (valeur nominale ou valeur de marché) conformément aux prescriptions du SEC 2010. Le solde du compte de patrimoine financier est la valeur financière nette.

L’articulation entre les variations d’encours et les flux d’opérations sur une période est précisée dans les comptes de réévaluation et d’autres changement de volume. Cette articulation est définie par la formule ci-dessous :

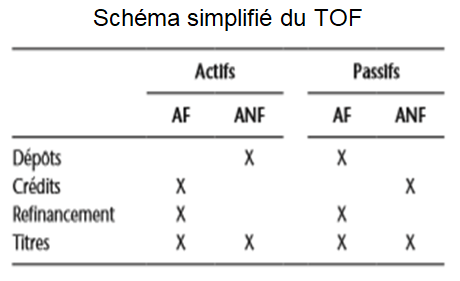

Le tableau des opérations financières (TOF) très simplifié montre la logique de sa construction et permet de s’y retrouver dans la lecture d’un TOF plus complet. Il a quatre colonnes : on distingue les actifs et les passifs, et ensuite les agents financiers (AF) et les agents non financiers (ANF). Les opérations sont regroupées en quatre catégories :

— les dépôts qui sont un actif d’un ANF et un passif d’un AF ;

— les crédits qui sont un actif d’un AF et un passif d’un ANF ;

— le refinancement interbancaire entre AF ;

— les titres qui peuvent être (avec des exceptions) des actifs et des passifs de tous les agents.

Par exemple les dépôts sont un actif d’un ANF et un passif d’un AF. En revanche, les crédits sont un actifs d’un AF et un passif d’un ANF. Le schéma simplifié du TOF se présente ainsi.

1/ Les opérations financières

Si l’accumulation non financière est inférieure à l’épargne, le secteur institutionnel (SI) dispose d’une capacité de financement pour procéder à une accumulation de richesse financière, décrite dans le « compte financier »

Si l’accumulation non financière est supérieure à l’épargne, c’est la baisse de la richesse financière du SI qui a permis de satisfaire le besoin de financement

Les opérations financières portent sur des actifs ou des passifs financiers :

- Un actif financier est une créance, qui donne à son propriétaire le droit de recevoir un paiement du débiteur qui a contracté l’engagement,

- Un passif financier est un engagement, une dette.

On oppose traditionnellement la finance directe (ou de marche) et la finance indirecte (intermédiée). Cette distinction reste utile pour comprendre les différences entre les actifs financiers, même si les innovations financières depuis vingt ans l’ont rendue quelque peu désuète.

Dans la finance directe, l’agent qui a un besoin de financement le satisfait en créant un titre (on dit qu’il l’émet) et en le vendant directement a un agent qui dispose d’une capacité de financement. Le titre peut être par exemple une obligation (titre représentatif d’un morceau d’emprunt dont la durée est longue ; l’émetteur doit verser des intérêts chaque année et rembourser l’obligation a l’échéance, c’est-a-dire a la fin de la durée prévue) ou une action (titre représentatif d’un droit de propriété sur la société émettrice qui donne notamment le droit de voter a l’assemblée des actionnaires et de recevoir un dividende, c’est-a-dire une partie des bénéfices distribues par la société) ; comme l’émetteur de l’action ne doit pas la rembourser, elle n’est donc pas juridiquement une dette ; mais la comptabilité nationale la considère cependant comme une créance pour le détenteur et une dette (un passif financier) pour l’émetteur. Les titres peuvent être ou non négociables sur des marches dits secondaires (Bourse…), ce qui offre une grande souplesse a leurs détenteurs mais rend leurs prix (les cours) incertains.

Dans la finance intermédiée, les agents qui ont des capacités de financement effectuent des dépôts auprès des banques (qui sont donc des intermédiaires, on dit qu’elles font de l’intermédiation), lesquelles consentent des crédits (et achètent des titres) aux agents qui ont un besoin de financement. La finance indirecte évite, en principe, aux épargnants les risques du marche.

La nomenclature des actifs financiers sur lesquels portent les opérations financières permet de distinguer les différents instruments financiers de la finance directe et de la finance intermédiée; elle concerne aussi les moyens de paiement. Les actifs financiers sont classes par ordre de liquidité décroissante (la liquidité d’un actif est sa capacité à être reconverti en moyen de paiement sans délais, sans couts et a une valeur non soumise a l’incertitude ; donc, seule la Monnaie est parfaitement liquide dans la zone ou elle est reconnue).

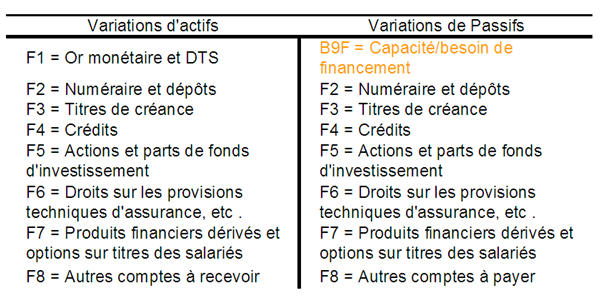

a) Nomenclature des opérations financières

F1. Or monétaire et DTS. Ce sont des réserves de la banque centrale. L’or détenu par la Banque de France et les droits de tirage spéciaux sur le FMI sont considères, par convention, comme des créances de la banque centrale, donc du SI des sociétés financières (SF), sur le reste du monde (donc une dette du RDM).

F2. Numéraire et dépôts. Comprennent tout d’abord ce qu’on appelle traditionnellement la monnaie : la monnaie fiduciaire, c’est-a-dire les billets et pièces F21 (créances pour les détenteurs, dette pour la banque centrale pour les billets, dette du Trésor pour les pièces) et la monnaie scripturale, c’est-a-dire les dépôts transférables F22 parmi lesquels on distingue les positions interbancaires F221 (innovation du SEC 2010) et les autres dépôts transférables F229, par chèque, virement, etc. (créances pour les titulaires des dépôts, dettes pour les banques). Ils comprennent ensuite d’autres dépôts F29 qui peuvent être a vue ou a échéance mais ne sont pas directement transférables (comptes sur livret, épargne-logement…).

F3. Titres de créance. Il s’agit de titres qui ne donnent aucun droit sur la propriété de l’unité qui les a émis. Ils sont le plus souvent négociables. Les titres de créance a court terme F31 sont des titres courts négociables sur le marche monétaire et dont les noms changent en fonction de la nature de l’émetteur : billets de trésorerie si l’émetteur est une entreprise, certificats de dépôts négociables si c’est une banque, bons du Trésor négociables si c’est l’État. Les titres de créance à long terme F32 sont principalement des obligations.

F4. Crédits. On distingue notamment les crédits a court terme F41 et a long terme F42 selon que l’échéance initiale est supérieure ou non a un an. Sont exclus les crédits commerciaux retraces en F81, c’est-a-dire ceux que les fournisseurs accordent a leurs acheteurs.

F5. Actions et parts de fonds d’investissement. Dans les actions F51, on distingue les actions cotées sur des marches F511 et non cotées F512, et les autres participations F519, c’est-a-dire notamment les parts de sociétés autres que les sociétés par actions (SARL, mutuelles…). Les fonds d’investissement F52 (ex-organismes de placement collectif OPC) Sont des sociétés financières dont la seule fonction est de placer les fonds qu’elles collectent en émettant des titres appelés parts. Les plus connus sont les SICAV (sociétés d’investissement à capital variable) et les FCP (fonds communs de placement). Une distinction importante sépare les fonds d’investissement monétaires F521, dont la nature des placements garantit la parfaite liquidité des titres (ce qui en fait des actifs proches des dépôts a vue et justifie leur inclusion dans les agrégats de masse monétaire), et les fonds d’investissement non monétaires F522, qui comprennent aussi des fonds spécialisés dans les placements immobiliers (SCPI : sociétés civiles de placement immobilier).

F6. Droits sur les provisions techniques d’assurance, sur les provisions de pension et sur les réserves de garanties standard. Ensemble des droits détenus par les assures sur les provisions de leurs assureurs (créances pour les premiers, dettes pour les seconds), dans le cadre, par exemple, de l’assurance dommages (F61), de l’assurance vie (F62), des pensions (F63) ou des réserves pour appels dans le cadre de garanties standard (F66).

F7. Produits financiers dérivés et options sur titres des salariés.

F8. Autres comptes à recevoir ou à payer. Regroupent les crédits commerciaux et avances F81 qui retrace les délais de paiement consentis aux acheteurs par les fournisseurs et les avances des acheteurs aux producteurs. Le poste comprend aussi des décalages comptables F89 qui traduisent les décalages entre la date d’enregistrement de certaines opérations et celle du paiement correspondant.

b) Le solde des opérations financières

Deux égalités sont importantes :

- la somme des capacités de financement des secteurs institutionnels est égale au besoin de financement du Reste du Monde.

- la capacité de financement est à la fois le solde des comptes non financiers et le solde des comptes financiers ;

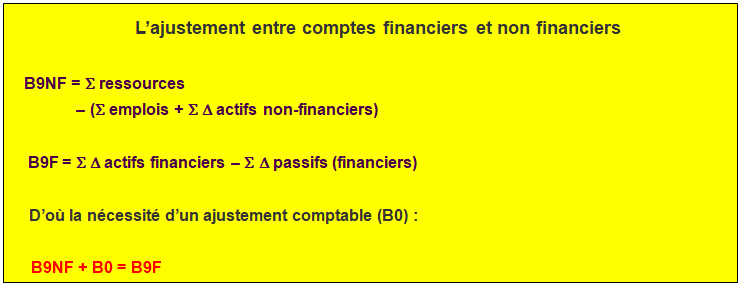

Ces deux égalités sont complexes à réaliser dans la pratique. En théorie, on peut distinguer deux sortes d’opérations financières : celles qui sont contrepartie d’une opération non financière (achat d’un bien) et celles qui sont contrepartie d’une autre opération financière (achat d’actions). Cette remarque a une conséquence importante : en principe, le solde des opérations financières doit être égal au solde des opérations non financières Ainsi, le B9NF et le B9F sont en théorie égaux mais en pratique des sources d’information et des méthodes d’évaluation différentes sont utilisées.

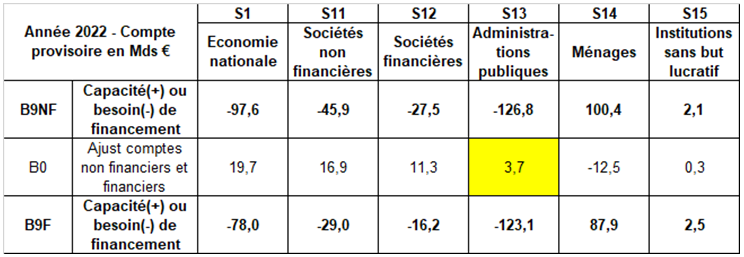

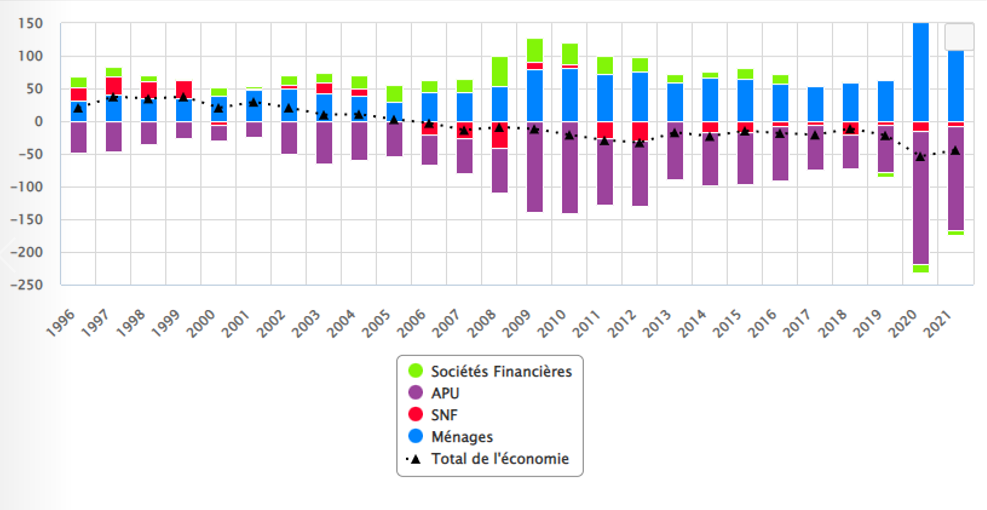

Les comptes financiers sont construits par la Banque de France, et leur solde (code B9F) n’est pas toujours identique a celui obtenu par l’Insee pour les comptes non financiers (solde du compte de capital, code B9NF) (encadré suivant). Cette divergence entre méthodes ou sources est courante dans la comptabilité nationale. Au lieu de s’entendre sur une seule valeur pour chacun des soldes, c’est-a-dire de procéder à des arbitrages comme habituellement, les comptables nationaux font apparaitre ici explicitement des ajustements entre ces soldes. Selon les années, ces ajustements sont d’ampleur variable. En découle tout de même une gêne certaine pour les utilisateurs (voir les chiffres ci-dessous en 2022). Des efforts de convergences sont faits pour les administrations publiques.

On a vu que le déficit public (B9NF du S13) est égal au besoin/capacité de financement des administrations publiques (APU). La dernière ligne (B0) montre l’écart (ajustement) entre le solde du TEE et le solde du TOF. Des efforts de convergences sont faits pour les administrations publiques. Mais on tolère un écart.

Des efforts importants ont aussi été faits par la Banque de France pour réduire les « ajustements » en base 2014 entre les comptes non financiers et financiers pour les autre secteurs institutionnels. Mais une possibilité pour tendre vers un « ajustement » quasi-nul pour les SNF serait d’établir les comptes non financiers et financiers à partir de la même source, c’est dire les données fiscales des entreprises. Même si les bilans des entreprises sont établis au « coût historique ».

L’ajustement entre soldes des comptes non financiers et financiers (en milliards d’euros en 2022)

Source : Insee, comptes nationaux, base 2014

c) Articulation entre les comptes financiers / non financiers

Voici deux exemples :

- Privatisation : il s’agit d’un échange d’actifs financiers (F5, actions) contre un autre actif financier (F2, liquidités); ceci n’entraîne aucun impact sur le déficit public

- –Dotation en capital :

- Si elle finance un investissement rentable, l’enregistrement se fait en opération financière (F5, actions); ceci n’entraîne aucun impact sur le déficit public

- Sinon, il s’agit d’une subvention (D3) ou d’un transfert en capital (D9) qui apparaît dans le compte non financier; ceci entraîne un creusement du déficit public

2/ L’enregistrement des opérations financières

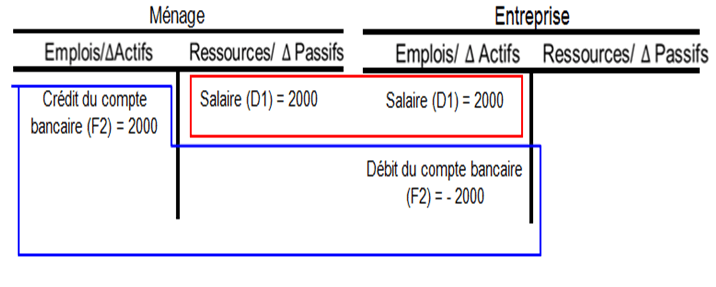

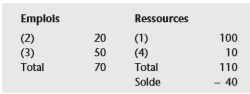

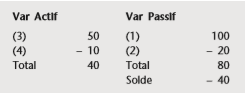

Les opérations sur les produits sont enregistrées en emplois/ressources, mais ce mode d’enregistrement est mal adapté aux comptes financiers et aux comptes de patrimoine. Dans ces comptes, l’aspect patrimonial est essentiel, c’est-à-dire la mise en évidence d’avoirs (ou créances ou actifs) et d’engagements (ou dettes ou passifs).

Par exemple, une entreprise effectue quatre opérations financières :

- Emprunt 100

- Remboursement 20

- Prêt 50

- Recouvrement 10

Avec l’enregistrement en emplois/ressources, on met en emplois ce qui sort de la caisse et en ressources ce qui y entre, mais les totaux sont des additions peu pertinentes économiquement :

Avec l’enregistrement en variation d’actif/variation de passif, on a au contraire des totaux d’actifs et de passifs directement interprétables, sachant que les soldes selon les deux types d’enregistrement sont les mêmes.

3/ Le TOF

Le TOF en flux propose une description par type d’instruments financiers, par ordre de liquidité décroissante (capacité à être reconverti sans délai et sans coup en moyen de paiement), des variations d’actifs et de passifs financiers qui composent le besoin ou la capacité de financement. Il présente les flux d’opérations financières pendant la période choisie, il vient après le compte de capital dans le prolongement de la séquence des comptes courants, et son solde est appelé « solde financier » (B9F) [6].

Le TOF en encours présente les stocks financiers en fin de période, il constitue la partie financière des comptes de patrimoine, et son solde est la « valeur nette financière » BF90.

V – LE SOLDE DU TABLEAU DES OPÉRATIONS FINANCIÈRES (TOF)

La capacité ou le besoin de financement d’un secteur institutionnel est la différence entre l’acquisition nette d’actifs financiers et l’accroissement net des passifs de ce secteur. On parle de capacité de financement si l’acquisition d’actifs est supérieure à l’accroissement des passifs (solde positif); respectivement de besoin de financement si le solde est négatif. Il s’agit du solde du compte des opérations financières.

Ce solde n’est pas égal au solde du compte de capital du TEE (voir ci-dessus). On passe de l’un à l’autre au moyen d‘une ligne « Ajustement comptes non financiers et financiers ». En 2020 cette ajustement était de 4,1 Mds d’euros. Mais en 2021, il était de -33,3 Mds d’euros. Autrement dit, le solde du compte de capital était de -57,7 Mds d’euros en 2020 quand celui du compte financier était de -53,7 Mds. En 2021, le premier était de -10,7 Mds quand le second était de -44 Mds. Le graphique ci-dessous reprend le solde issu des comptes financiers de la Banque de France.

Capacité/besoin de financement des secteurs institutionnels en milliards d’euros

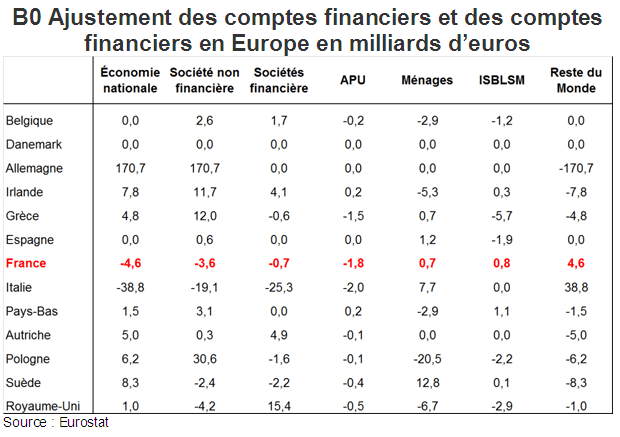

On retrouve ces ajustements en 2014 par SI dans tous les pays de l’UE (sauf au Danemark où l’écart entre le B9NF et le B9F est nul).

Y aurait il moyen de supprimer l’ajustement pour les sociétés non financières ? Les difficultés à établir un compte financier à partir des statistiques d’entreprise conduiraient à n’utiliser cette méthode que pour compléter le mode traditionnel d’élaboration du compte financier par la Banque de France.

En France, la méthode par les statistiques d’entreprise se heurte à de nombreux inconvénients ;

- les opérations sont calculées par variation d’encours. Pour les dettes financières par exemple, les flux – emprunts souscrits, emprunts remboursés – sont difficilement exploitables.

- les encours de début de l’année N diffèrent de façon souvent importantes des encours de fin (N-1) comme on le voit en 2017 pour les dettes financières.

Ce constat amène à trouver un compromis : méthode traditionnelle d’élaboration des comptes financiers puis recours aux statistiques d’entreprise pour compléter certaines évaluations. Ce serait le cas pour les encours de crédit commercial : l’on pourrait revenir à une solution antérieure lorsque les encours étaient issus des statistiques d’entreprises.

On note aussi qu‘il n’y aurait pas de discordance majeure entre les statistiques d’entreprise et les comptes financiers établis par la Banque de France. En particulier, les opérations sur dettes sont assez comparables.

VI – LES COMPTES DE PATRIMOINE

Les comptes de patrimoine recensent les actifs et passifs économiques, c’est-à-dire ceux sur lesquels des droits de propriété peuvent être exercés et qui peuvent procurer des avantages économiques à leurs propriétaires [7]. Ils peuvent être financiers ou non financiers, ces derniers pouvant être le résultat de processus de production ou avoir une origine naturelle. Les actifs et passifs sont comptabilisés à leur valeur de marché en fin d’année, sans consolidation intra et intersectorielle. Cette valeur inclut donc les plus ou moins values latentes relatives à chaque catégorie d’actifs. Ainsi, la valeur d’un actif ou d’un passif peut varier d’une année à l’autre même en l’absence de flux nets de transactions, du fait de la fluctuation des prix de marché. Les actions non cotées sont estimées par référence à la valorisation des actions cotées.

Le patrimoine (ou « valeur nette ») est défini comme la différence entre la valeur des actifs (financiers et non financiers) et celle des passifs (par nature financiers).

Les comptes de patrimoine financier d’ouverture et de fermeture décrivent les stocks d’actifs et de passifs financiers (comme les dépôts, crédits ou actions) évalués aux prix du marché respectivement au début et à la fin de chaque trimestre. Le solde est la richesse financière nette. La richesse financière nette varie en fonction de a) les flux cumulés enregistrés en parallèle dans les comptes financiers et non financiers et b) les variations en prix et volume des actifs et passifs financiers enregistrés dans le compte des autres changements d’actifs et de passifs.

La richesse nette est calculée comme la richesse financière nette plus la valeur des actifs non financiers. Cependant, les comptes de patrimoine pour les actifs non-financiers, comme le logement, l’outillage et les terrains, ne sont en général pas disponibles.

1/ Les actifs

On distingue les actifs financiers et non financiers. Un actif économique est une entité, faisant l’objet de droits de propriété, et qui procure des avantages économiques à ses propriétaires : sous forme de revenus immédiats ou futurs (loyers pour le logement, dividendes pour les actions, gisements); à minima comme réserve de valeur (objets de valeur, monnaie).

- Les actifs financiers (AF) représentent toujours un droit sur le patrimoine d’une autre unité, qui de ce fait a un passif du même montant. Par exemple, la monnaie scripturale créée par les banques est inscrite à la fois à leur passif et à l’actif de leurs clients,

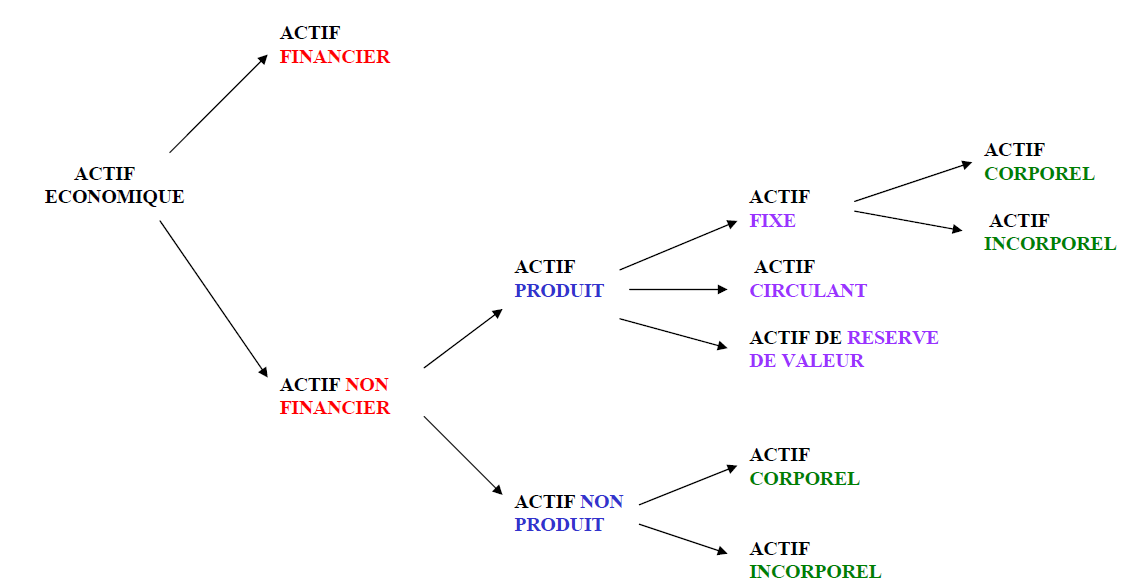

- Les actifs non-financiers (ANF) n’ont pas de contrepartie au passif d’une autre unité institutionnelle. Au niveau de l’économie totale, seuls les ANF représentent une richesse.

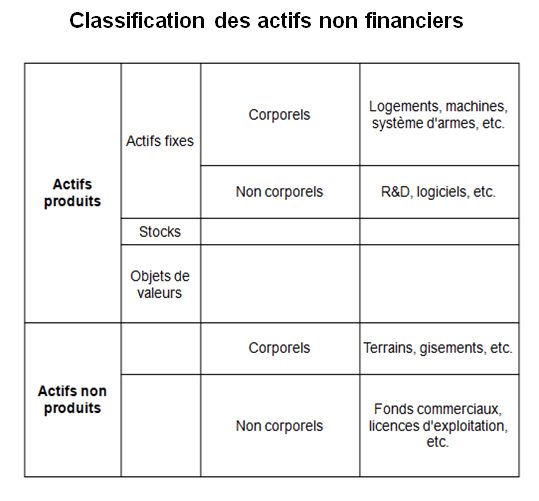

Typologie des actifs

Au niveau de l’économie totale, seuls les ANF représentent une richesse. Ils comprennent les actifs produits (actifs fixes, stocks, objets de valeur) et les actifs non produits (terrains, gisements, fonds commerciaux).

Dans le système actuel (SNA2008/SEC2010) les actifs suivants sont exclus du champs du patrimoine :

- Le patrimoine naturel,

- Les monuments historiques,

- Le « capital humain »,

- Les droits des ménages sur les régimes de retraite par répartition (tableau complémentaire),

- Les biens durables des ménages (automobiles,…),

- Les actifs financiers conditionnels : contrats selon lesquels une partie est tenue d’effectuer un paiement à une autre lorsque certaines conditions sont réunies (ex : garantie de paiement à des tiers)

2/ Patrimoine et valeur nette

a) La valeur nette

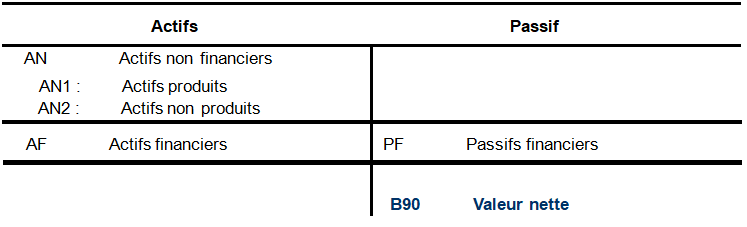

Le tableau suivant propose une vision simplifiée des éléments constitutifs du compte de patrimoine d’une entité et définit son solde : la valeur nette (B90), différence entre les actifs (financiers et non-financiers) et les passifs, mesure la richesse (comme stock) d’une unité institutionnelle

La valeur nette peut varier de trois manières :

– par l’accumulation non financière et financière

= DANF – CCF + DAF – DPF

– par les autres changements de volume

– par les réévaluations

Schéma simplifié d’un compte de patrimoine

On définit également la valeur financière nette comme la différence entre les actifs et les passifs financiers (AF – PF). Parmi les éléments qui composent l’actif d’une unité, certains représentent un droit sur le patrimoine d’une autre unité (actifs financiers), alors que d’autres n’en expriment aucun (actifs non financiers). Pour que les relations entre les patrimoines des diverses unités (caractère réciproque des créances et des dettes) apparaissent dans les comptes, il est nécessaire de procéder systématiquement à un enregistrement en partie double des éléments financiers. Ainsi chaque créance est inscrite simultanément et pour le même montant à l’actif de l’unité créditrice et au passif de l’unité débitrice. Les réserves d’or et les droits de tirages spéciaux (AF1) ne sont pas la contrepartie d’un passif pour les secteurs résidents mais sont inscrits au passif du reste du monde pour équilibrer les comptes.

Pour l’ensemble des secteurs institutionnels résidents (S11 à S15), le total des actifs financiers n’est pas égal en général, en économie ouverte, au total des passifs financiers. Pour que l’ensemble soit complet et équilibré, il est nécessaire de considérer les opérations avec le reste du monde. Une évaluation globale du patrimoine national est ainsi obtenue en prenant en compte « les actifs financiers du reste du monde », c’est-à-dire les créances sur les résidents et les actions émises par des unités résidentes détenues par des non-résidents, et symétriquement « les passifs financiers du reste du monde », soit les créances sur des non-résidents et les actions émises par des non-résidents détenues par les résidents.

Le patrimoine national est défini comme la somme des actifs non financiers de l’ensemble des unités résidentes, majorée des actifs financiers détenus par les unités résidentes vis-à-vis des unités non-résidentes et diminuée des passifs (financiers) contractés par les unités résidentes auprès des unités non-résidentes.

Par construction, le patrimoine national est aussi égal à la somme des valeurs nettes des secteurs résidents. Pour un secteur donné, la valeur nette, c’est-à-dire la valeur totale des actifs, diminuée de la valeur totale des dettes, représente la valeur du patrimoine national détenu par ce secteur. Ce solde apparaît dans la colonne des passifs et est affecté du signe (+) ou du signe (-) selon que les actifs excèdent les dettes ou que les dettes excèdent les actifs, afin que les colonnes actif et passif (y compris la valeur nette) soient équilibrées par construction :

Actifs non financiers + Actifs financiers = Dettes + Valeur nette

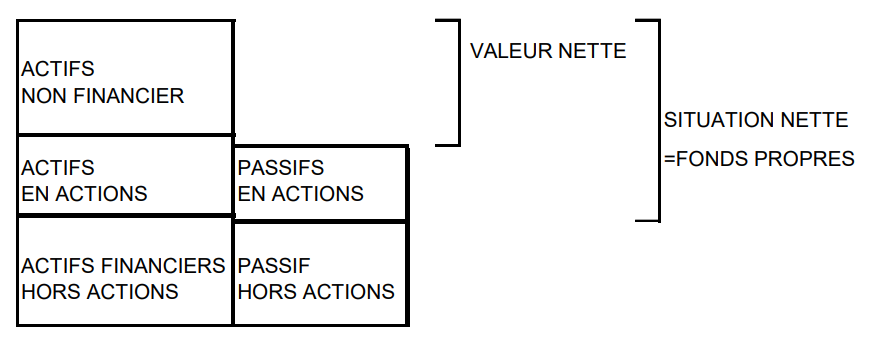

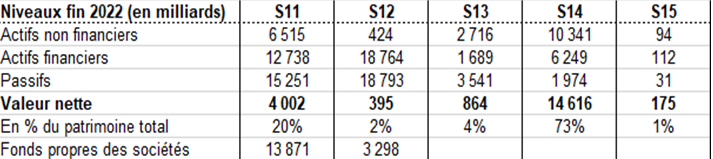

b) La situation nette des entreprises

S’agissant de la mesure du patrimoine détenu par les sociétés non financières (S11) et financières (S12), il est tenu compte des actions et autres participations (AF5) enregistrées à leur passif. En effet, pour les unités institutionnelles constituées sous forme de sociétés, le passif en actions et autres participations ne constitue pas un endettement des sociétés vis-à-vis de leurs actionnaires ou porteurs de parts, mais fait partie de leurs fonds propres. Les fonds propres sont définis comme la somme de la valeur nette et des actions et autres participations émises (passif en actions). Dans les comptes de patrimoine des sociétés, ce solde supplémentaire est publié.

Les soldes des comptes de patrimoine

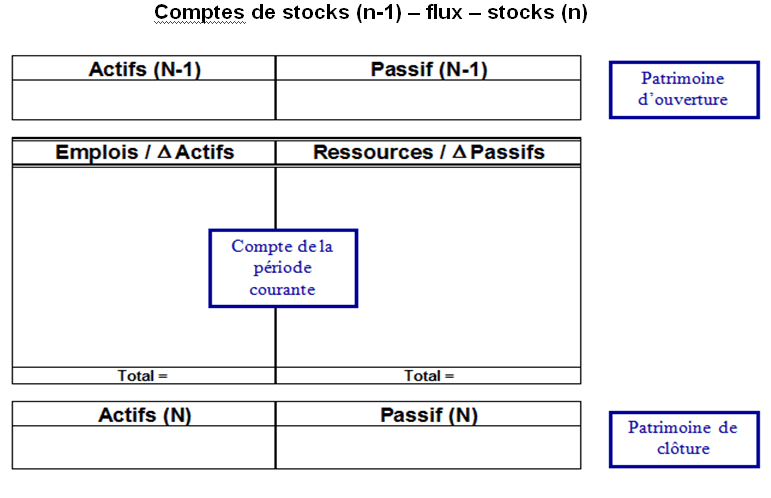

3/ Patrimoine et variations de patrimoine : articulation entre flux et stocks

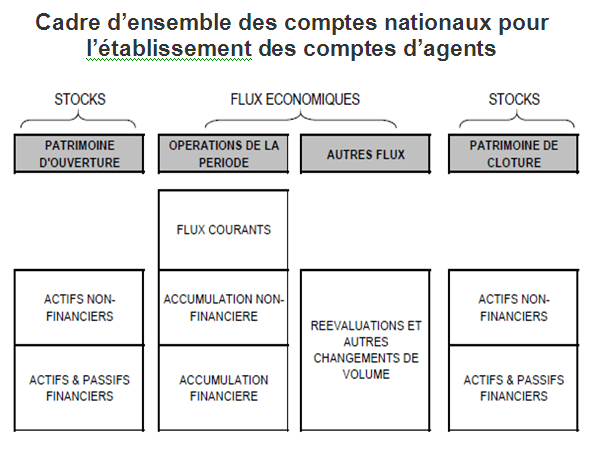

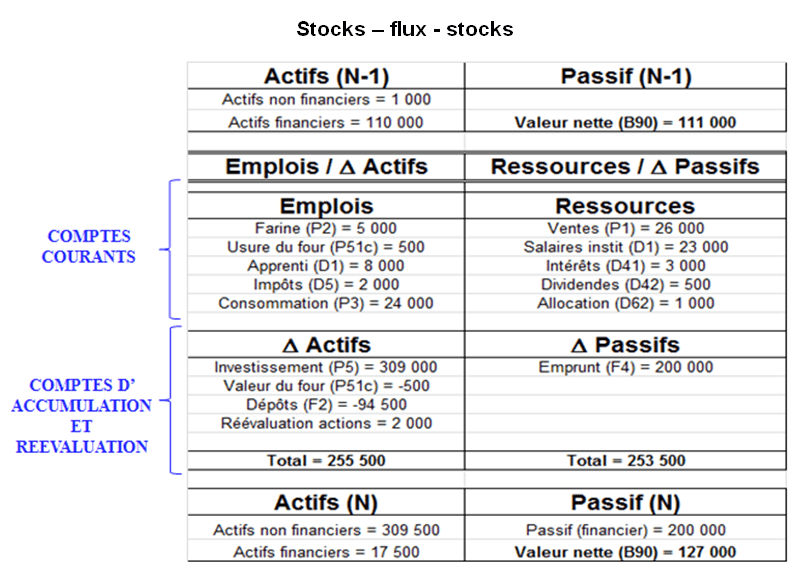

Les comptes de variations de patrimoine permettent d’articuler les comptes de patrimoine successifs de l’entité considérée. Entre le début et la fin d’une période comptable, le patrimoine se modifie dans sa composition et en valeur. Ces modifications proviennent d’opérations effectuées au cours de la période. Il s’agit d’une part d’opérations liées à la production (acquisitions moins cessions d’actifs non financiers et leur dépréciation retracées dans le compte de capital, naissance moins extinction de créances et de dettes dans le compte financier) et d’autre part d’opérations non liées à la production. Ces dernières comprennent aussi bien les modifications patrimoniales liées aux découvertes, inventions, disparitions, transformations, transferts et autres événements imprévus (compte des autres changements de volume d’actifs) qu’aux mouvements des prix (compte de réévaluation). Ce sont ces composantes qui permettent l’articulation avec les comptes de flux. Bien que les opérations portant sur les éléments patrimoniaux ne soient pas toutes enregistrées au compte de capital ou au compte financier, tous les flux repris dans ces deux comptes constituent des composantes des variations de patrimoine.

Les comptes de patrimoine et les comptes de flux du cadre central de la comptabilité nationale forment ainsi un ensemble cohérent.

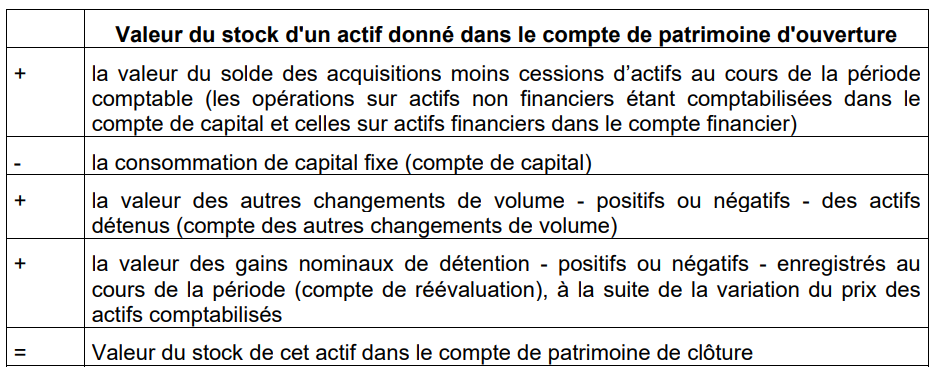

De manière plus précise, les comptes de patrimoine d’ouverture et de clôture d’un actif sont reliés par l’identité comptable suivante:

Pour chaque actif (ou passif), la variation entre le compte de patrimoine d’ouverture et le compte de patrimoine de clôture est le résultat de tous les enregistrements effectués dans les comptes d’accumulation. La variation de la valeur nette est égale à la différence entre la variation totale des actifs et la variation totale des passifs.

Autrement dit, pour chaque actif (non financier ou financier), le passage du patrimoine de fin d’année (n-1) au patrimoine de fin d’année (n) se fait en ajoutant au premier les flux (compte de capital pour les actifs non financiers, compte financier pour les actifs financiers), la CCF (pour les actifs fixes, composante essentielle des actifs non financiers produits), la réévaluation, et les autres changements de volume (schéma suivant).

Aux actifs non financiers, correspondent les comptes d’accumulation (ou comptes de variation de patrimoine) non financière. Aux actifs et passifs financiers, correspondent les comptes d’accumulation financière.

Le patrimoine peut varier ainsi soit par accumulation non financière (par exemple la FBCF, P5 en actifs produits), soit par accumulation financière.

Mais il peut varier aussi suite à des changements de volume ou à des réévaluations.

4/ Principales données des comptes de patrimoine

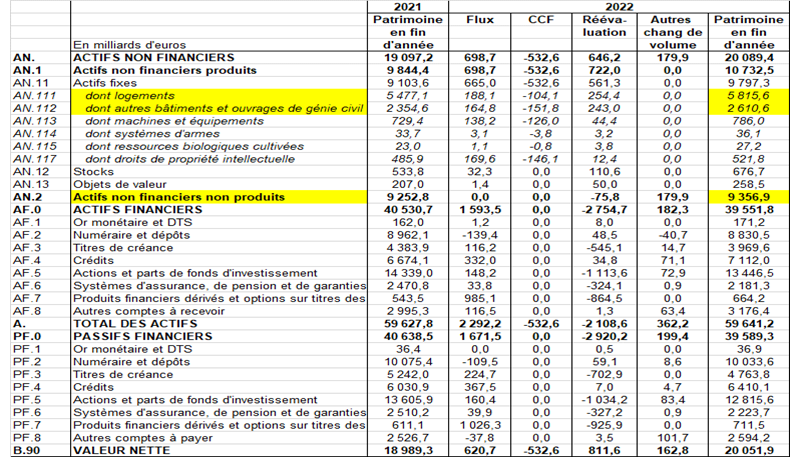

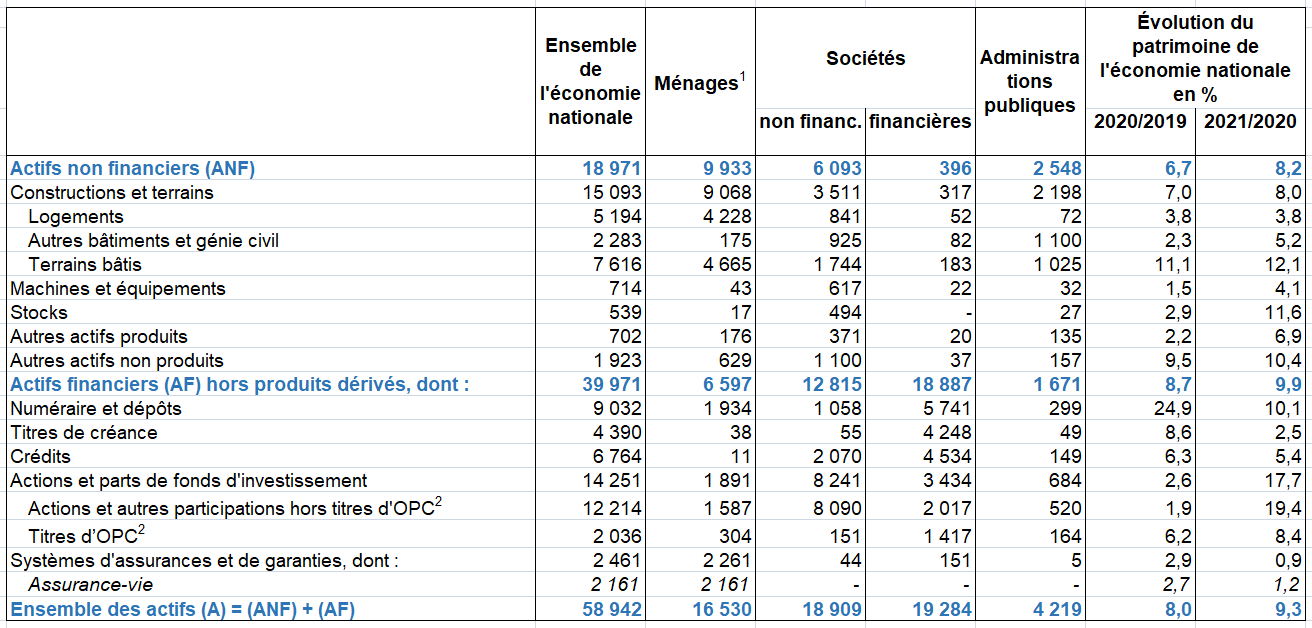

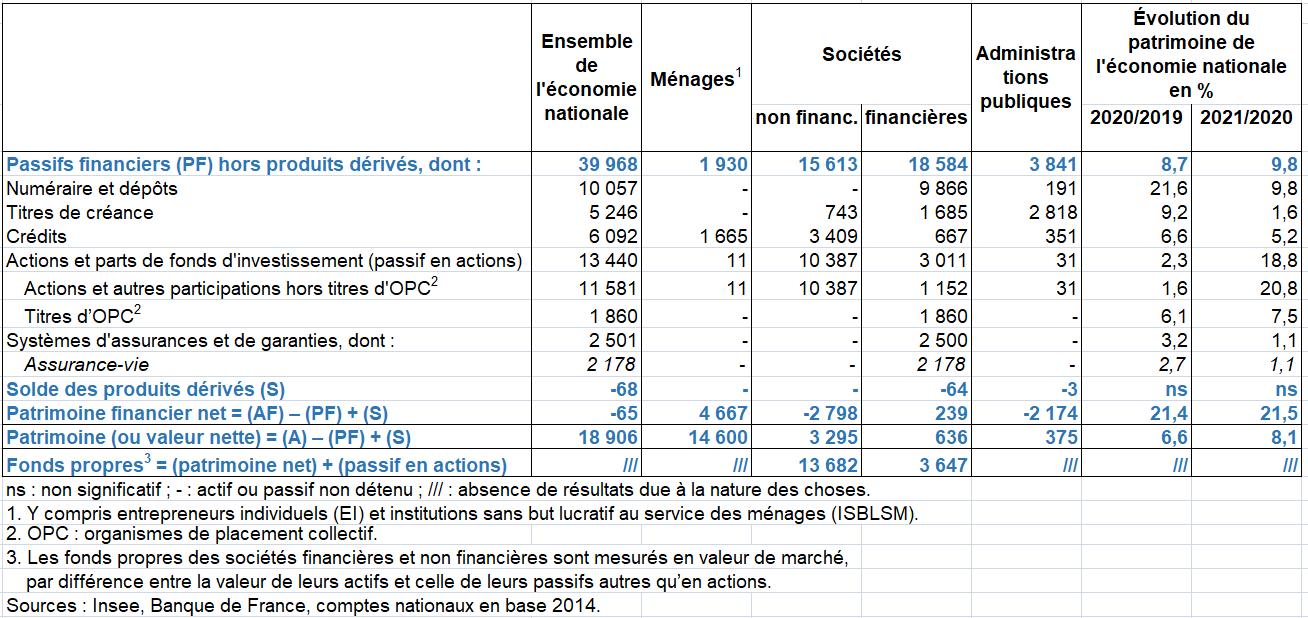

Les tableaux suivant présentent le compte de patrimoine en 2022 puis l’articulation du TEE et du compte de patrimoine et de variation de patrimoine en 2022. Les actifs immobiliers (bâtiments + terrains bâtis + autres bâtiments et ouvrages de génie civil) représentent près de 90 % du patrimoine non financier.

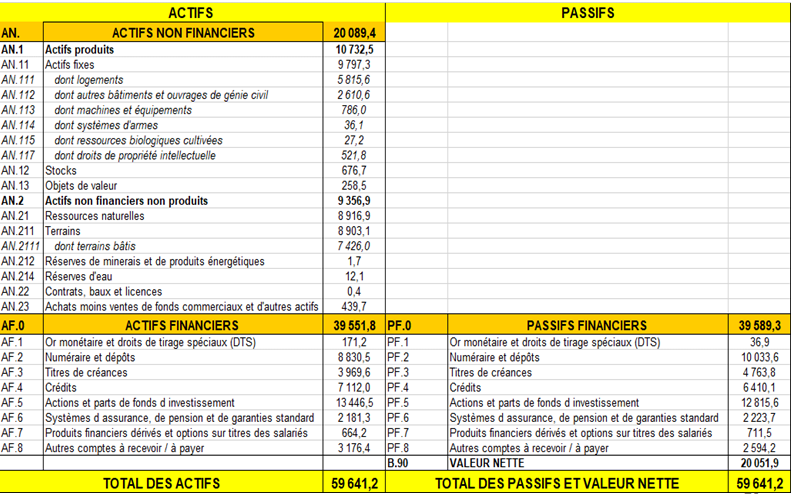

Patrimoine de clôture de l’économie nationale au 31/12/2022 (en milliards d’euros, compte provisoire)

Compte de patrimoine et de variations du patrimoine de l’économie nationale en 2022

Voici les principales observations en 2022 :

– Les ménages possèdent près des trois quarts du patrimoine national (un peu plus de la moitié des actifs non financiers surtout des logements + peu de dettes relativement aux actifs financiers).

– La dette publique au prix de marché représente 80% des actifs des APU. La valeur nette publique est donc positive, mais elle représente une faible part de la valeur nette totale.

– Près de la moitié des actifs financiers est détenue par des sociétés financières, mais le niveau de leurs passifs est équivalent.

Structure du patrimoine par secteurs institutionnels fin 2022 en milliards d’euros

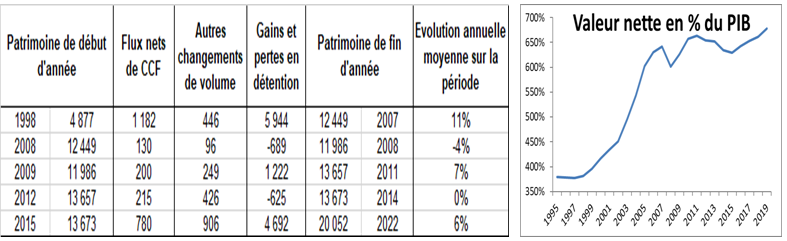

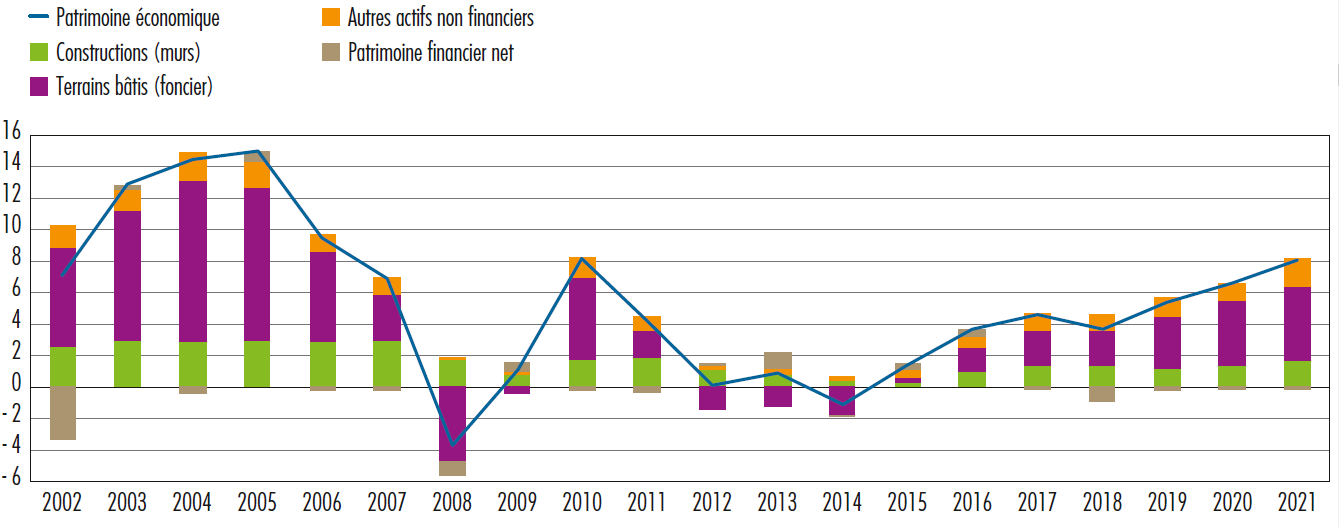

Évolution du patrimoine entre 1995 et 2022 en milliards d’euros

Différentes sous-périodes sont à distinguer :

– 1998-2007 : patrimoine multiplié par 2,5, tiré par la forte augmentation des prix immobiliers (gains et pertes en détention)

– Choc de 2008 : le patrimoine enregistre une baisse inédite de 4 %, moins du fait du krach boursier qu’en raison d’un recul des prix des logements

-2009-2011 : reprise des prix immobiliers

2012-2015 : stagnation du patrimoine en valeur, baisse des prix immobiliers

2015-2022 : hausse des prix immobiliers

VII – PRINCIPES GÉNÉRAUX D’ÉVALUATION

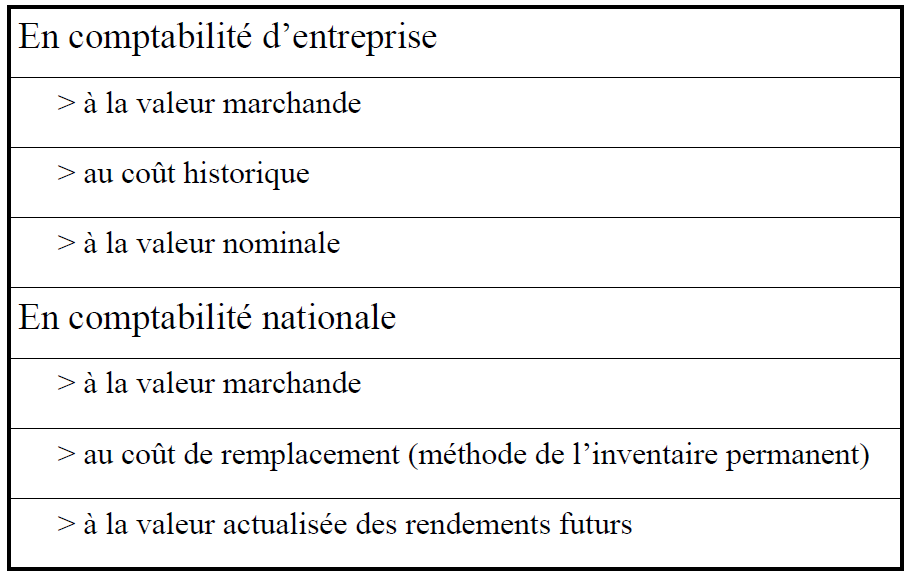

Les actifs et passifs doivent être évalués :

- aux prix d’acquisition s’ils sont achetés ; il s’agit alors de prix de marché des actifs dans leur état le jour de l’évaluation : le terme utilisé alors est celui de valeur de transaction ou de valeur vénale ;

- aux prix de base s’ils sont produits pour usage final propre ;

- à défaut, aux coûts de production totaux ou aux prix de base de produits similaires.

Idéalement, il devrait s’agir de prix observables sur le marché. Généralement, les prix du marché (valeur marchande) sont observables pour un grand nombre d’actifs financiers ainsi que pour les biens immobiliers existants (c’est-à-dire les bâtiments et autres ouvrages ainsi que les terrains sur lesquels ils sont bâtis), pour les matériels de transport existants, les cultures et animaux, ainsi que pour les actifs fixes neufs et les stocks.

Cependant, une grande partie des éléments que l’on cherche à valoriser ne sont pas des actifs neufs ou fréquemment échangés sur un marché, mais plutôt des actifs existants qui ne font pas effectivement l’objet de transactions sur un véritable marché. Si un marché d’échange existe pour eux, il est souvent assez étroit (cas de la plupart des actifs non financiers) ou parfois systématiquement biaisé (cas des biens existants liquidés pour cause de faillite). De ce fait, en pratique, tout en privilégiant la règle d’une valorisation au prix de marché, on adopte un autre mode de valorisation chaque fois que le prix de marché apparaît peu significatif ou n’est pas disponible.

Plus précisément, dans le cas où aucune donnée sur les prix n’est disponible pour un actif du fait de l’absence de transactions récentes sur le marché, la méthode de valorisation est la suivante : on estime le prix auquel cet actif ou un actif jugé équivalent pourrait être acquis neuf sur le marché à la date d’établissement du compte de patrimoine et on valorise l’actif étudié en diminuant cette valeur de marché d’un montant correspondant à sa dépréciation économique et technique. On parle d’une valorisation au coût de remplacement. En pratique, elle est mise en œuvre via une méthode dite de « l’inventaire permanent ».

L’évaluation au coût de remplacement pose toutefois le problème de la comparabilité des actifs. Si l’on cherche à évaluer par exemple un actif physique produit il y a très longtemps, deux voies sont possibles : le coût de reconstruction à l’identique, qui peut être très élevé voire non significatif si les techniques ont beaucoup évolué (cas des monuments historiques) ou bien le coût de construction d’un actif physique d’une valeur d’usage équivalente, avec les difficultés liées à l’appréciation de cette notion d’équivalence.

Une troisième méthode de valorisation peut être employée lorsqu’on ne dispose ni de prix observés sur le marché, ni d’estimations établies à partir de prix observés ou de coûts de production. Il s’agit de la méthode de la valeur actualisée des rendements futurs, utilisée pour valoriser les actifs dont le rendement est différé (le bois, par exemple) ou étalé sur une longue période (les gisements, par exemple). Elle consiste à décompter les revenus nets attendus de l’actif concerné. Il est bien sûr nécessaire d’appliquer un taux d’actualisation pour calculer la valeur courante des rendements futurs escomptés. Le choix de ce taux d’actualisation peut s’avérer difficile, tout comme la détermination des rendements futurs de l’actif.

Pour certaines analyses, il peut s’avérer utile de préférer à la valeur marchande courante, retenue dans les comptes nationaux, d’autres types d’évaluation; par exemple, la valeur nominale pour les obligations à long terme, ou encore la valeur d’apport actualisée (ou une valeur équivalente) pour les actions de sociétés. Dans ce cas, les résultats ainsi obtenus sont présentés dans des postes pour mémoire en dehors du cadre central des comptes.

Méthodes de valorisation des actifs

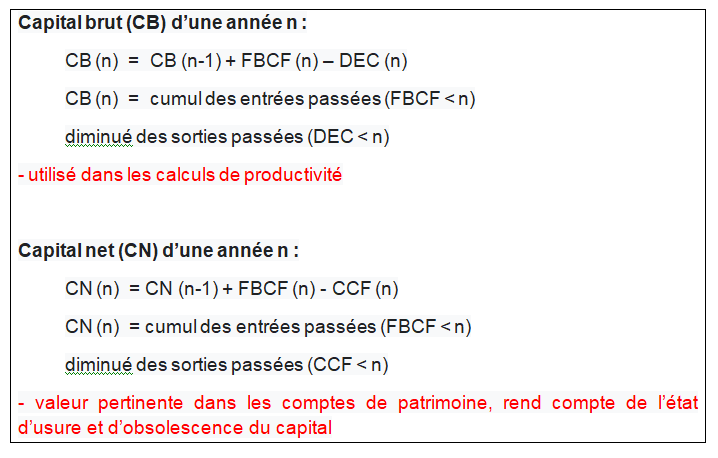

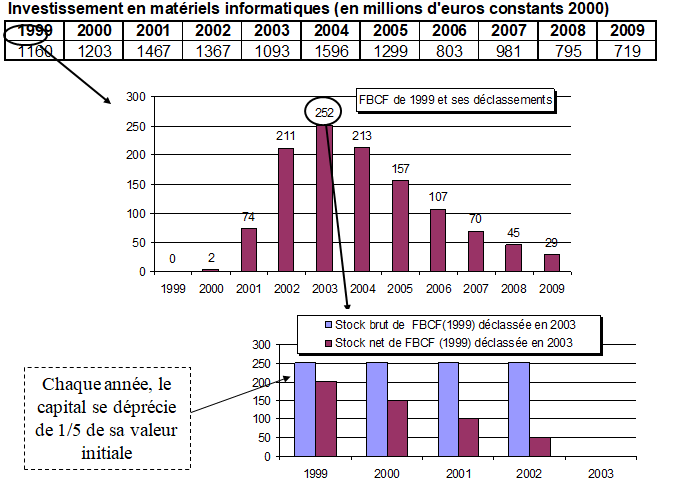

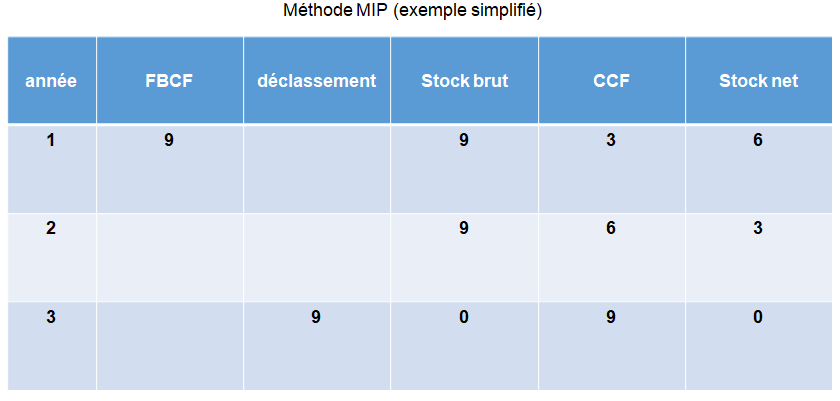

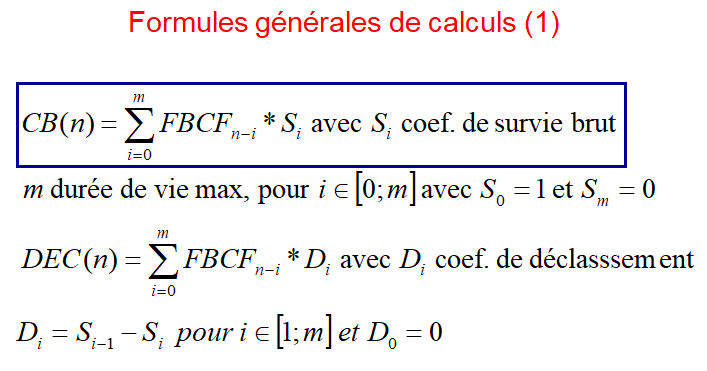

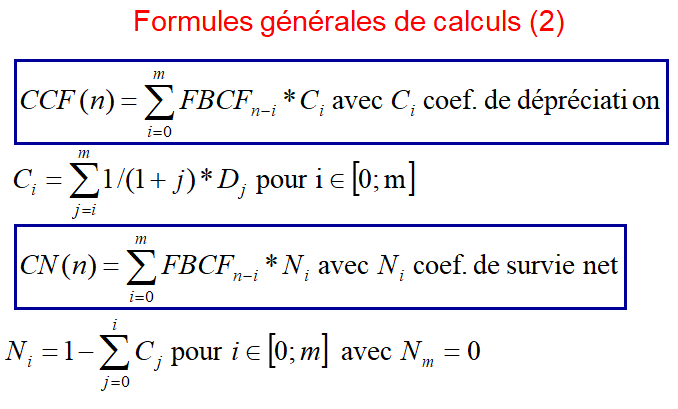

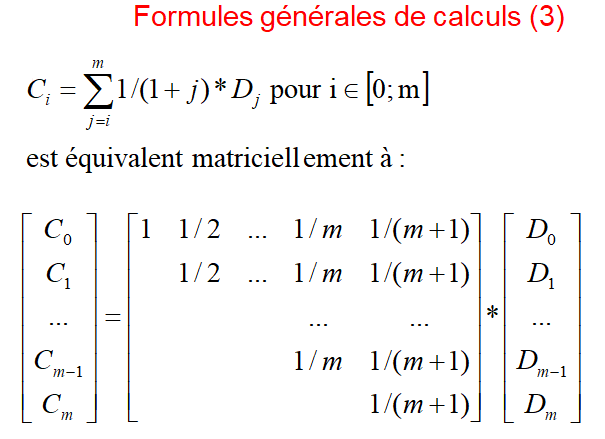

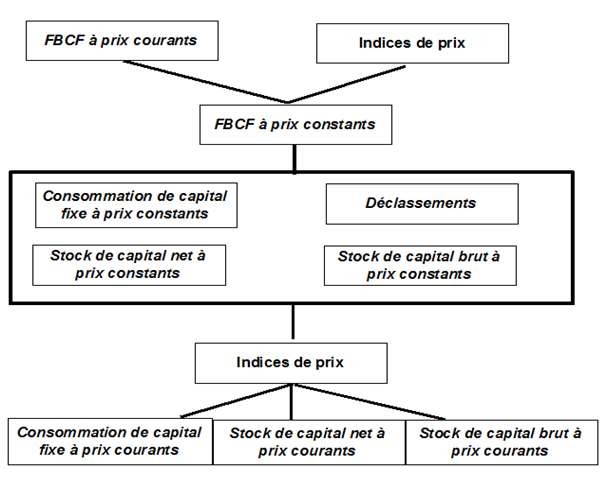

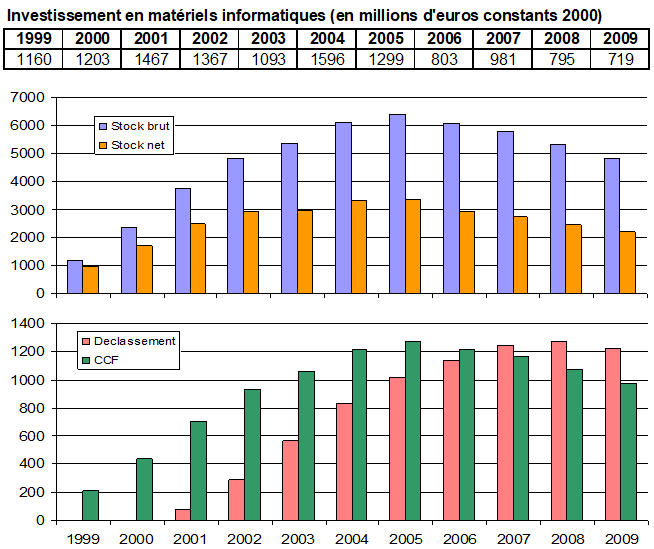

VIII – LE CALCUL DE LA CONSOMMATION DE CAPITAL FIXE

La Méthode d’inventaire permanent (MIP) est une méthode permettant d’évaluer le stock de capital fixe. Le principe est le suivant : si on connaît tout ce qui entre et tout ce qui sort du stock de capital on connaît à tout moment la valeur exact de ce stock. Les entrées sont les flux de FBCF passés. Ils sont fournis par les comptes de flux ou par la rétropolation. La FBCF représente l’acquisition, moins les cessions d’immobilisations, plus les améliorations majeures et les coûts de transfert sur les terrains et autres actifs non produits.

S’agissant des sorties, il y a deux dimensions imbriquées

- Déclassement (DEC) : calcul d’un stock de capital brut (sorties physiques)

- Dépréciation (CCF) : calcul d’un stock de capital net (pertes de valeur ou dépréciation économique subie sur l’année par le capital fixe)

Dans les deux cas, il n’y pas de sources directes mais des hypothèses statistiques pour évaluer ces deux agrégats. Selon le SEC 2010, (paragraphe 3.139), la CCF (P.51c) se définit comme la diminution de la valeur des actifs fixes détenus, du fait de l’usure normale et de l’obsolescence prévisible. Une CCF doit être calculée pour tous les actifs fixes (à l’exception des animaux), y compris les droits de propriété intellectuelle, pour les améliorations majeures apportées aux terrains et pour les coûts du transfert de la propriété d’actifs non produits.