Crises économiques et comptabilité nationale

Y-a-t-il un lien entre crises économiques et comptabilité nationale ? Comment la comptabilité nationale s’adapte aux crise? Elle est née avec la crise de 1929. Les effets de la crise actuelle sont presque comparables à ceux des années Trente. Il n’empêche que la nature des deux événements est foncièrement différente. C’est un krach boursier à Wall Street qui a déclenché la Grande Dépression dans un monde encore fragilisé par la sortie de guerre. Ce qui arrive aujourd’hui a pour origine un choc exogène, sanitaire, qui survient dans un monde en croissance. Entre ces deux crises de même qu’après 1929 et en 2020, on peut trouver de nombreux exemples comme celle de 2009 de l’adaptation des comptes nationaux aux crises économiques.

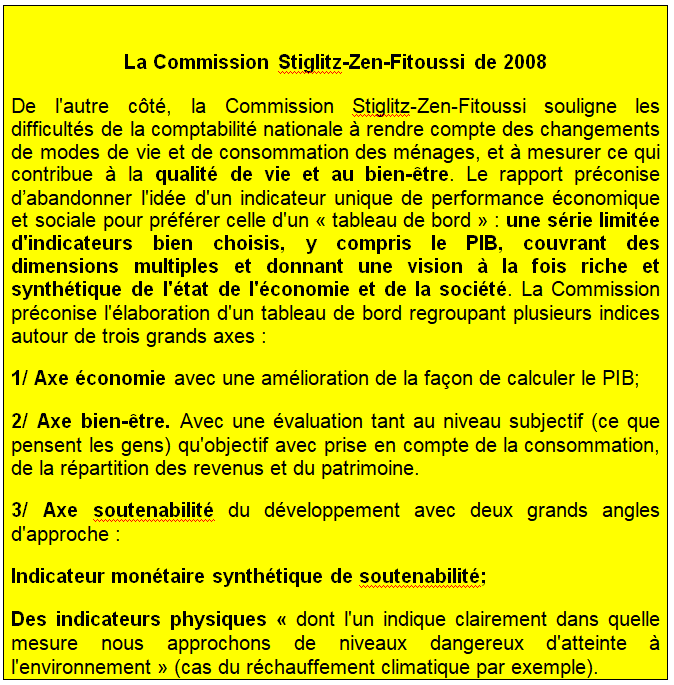

Sans rentrer dans le détail des mécanismes de la crises des subprimes de 2007, l’incapacité de la comptabilité nationale à identifier les sous-ensembles de ménages fortement endettés ou soumis à d’autres contraintes financières a conduit aux efforts pour développer des données sur la distribution des revenus et de la consommation qui soient cohérentes avec les données plus agrégées des comptes nationaux. La Commission sur la mesure de la performance économique et du progrès social, présidée par J. Stiglitz, A. Sen et JP Fitoussi, a recommandé de donner plus d’importance à la distribution des revenus, la consommation et de la richesse, et l’OCDE a créé un groupe d’experts sur les disparités dans les comptes nationaux.

De plus il n’était été possible de trouver un indice des prix du logement directement à partir de la comptabilité nationale. En effet, si les réévaluations incluent l’impact de la variation du prix des logements anciens sur la valeur des actifs des ménages, elles n’incluent pas d’information sur le volume du stock de logements anciens. Il aurait été intéressant pour les utilisateurs qu’un tel indice des prix du logement soit inclus dans les tableaux standard des comptes nationaux.

En principe, les comptes nationaux devaient être en mesure de raconter des histoires similaires pour tous les pays (États-Unis, Irlande, Espagne)qui ont connu une bulle immobilière. En pratique, ils n’y avaient pas de bilans non financiers complets pour de nombreux pays.. En 2009, le FMI a publié un rapport sur les comptes nationaux dont voici la principale conclusion : »La crise présente des faiblesses dans la disponibilité de certaines bases de données économiques sectorielles et autres bases de données économiques financières ». Le rapport a recommandé « une stratégie visant à promouvoir l ‘élaboration et la diffusion comptes de patrimoine, des flux de fonds et, plus généralement, des données sectorielles.

Is there a link between economic crises and national accounting? How does national accounting adapt to crises? It was born with the 1929 crisis. The effects of the current crisis are almost comparable to those of the 1930s. However, the nature of the two events is fundamentally different. It was a stock market crash on Wall Street that triggered the Great Depression in a world still weakened by the end of the war. What is happening today is the result of an exogenous shock to health that is occurring in a growing world. Between these two crises, as well as after 1929 and in 2020, there are many examples like in 2009 of the adaptation of national accounts to economic crises.

Without going into the details of the 2007 subprime crisis, The inability of the national accounts to identify subsets of households that were highly leveraged or otherwise under financial duress has led toefforts to develop data on the distribution of income and of consumption that are consistent with the more aggregated national accounts data. The Commission on the Measurement of Economic Performance and Social Progress, chaired by J. Stiglitz, A. Sen, and JP Fitoussi, recommended giving more prominence to the distribution of income,consumption, and wealth, and the OECD has formed an Expert Group nDisparities in National Accounts.

Moreover it was unfortunately not possible to find a housing price index directly from the national accounts tables. Indeed, while revaluations include the impact of the change in the price of old dwellings on the value of households assets, it does not include information on the volume of the stock of old dwellings. It would be interesting for national accounts users that such a housing price index is included in the standard national accounts tables.

In principle, the national accounts should be able to tell similar stories for all of the countries that experienced a real estate bubble. In practice there was lack of complete nonfinancial balance sheets for many countries. In 2009, a report of IMF staff concluded : “The crisis has weaknesses in the availability of some sectoral and other financial economic databases.” It recommended “a strategy to promote the compilation and dissemination of the [balance sheet approach], flow of funds, and sectoral data more generally.”

.

«C’est la période de la seconde guerre mondiale qui va finalement accélérer l’accouchement de la comptabilité nationale en tant que telle et son utilisation spectaculaire dans les politiques économiques et financières au service, vu les circonstances, des politiques tout court. États-Unis et Royaume-Uni vont jouer un rôle décisif» A. Vanoli, Une histoire de la comptabilité Nationale, 2003

« Il semble y avoir peu de doute qu’en 1929, l’économie était fondamentalement malsaine […] Beaucoup de choses allaient de travers : […] La mauvaise répartition des revenus […] La structure déficiente des sociétés. […] Un mauvais système bancaire […] L’état incertain de la balance commerciale […] L’insuffisance des connaissances économiques. » John Kenneth Galbraith, La crise économique de 1929, 1955

Sommaire

I – HISTOIRE DES CRISES ÉCONOMIQUES ET COMPTABILITÉ NATIONALE

II – FACTEURS ET CARACTÉRISTIQUES DES CRISES ÉCONOMIQUES

III – LA NAISSANCE DE LA COMPTABILITÉ NATIONALE AVEC LA CRISE DE 1929

IV – COMPARAISONS DES CRISES DE 2007-2009 ET 2020

V – FLORAISON DE TRAVAUX APRÈS LA CRISE DE 2007-2009 ET LE SCN 2008

VI – LE RAPPORT STIGLITZ-SEN-FITOUSSI

VIII – L’ADAPTATION DE LA COMPTABILITÉ NATIONALE À LA CRISE DE 2020

IX – CRISES ÉCONOMIQUES ET(/OU) CRISES ÉCOLOGIQUES : QUELLES RÉPONSES ?

X – COMMENT INTÉGRER L’ENVIRONNEMENT ET LE BIEN-ÊTRE DANS LA COMPTABILITÉ NATIONALE ?

Résumé

° L’objet de cette page est multiple :

- rappeler l’histoire des crises économiques et les crises les plus importantes, les comparer,

- faire une synthèse des principaux facteurs et caractéristiques des crises économiques,

- faire une synthèse des travaux économiques et comptables suites aux crises économiques.

- envisager comment la comptabilité nationale s’adapte aux crises ? On en donne ici plusieurs exemples,

- enfin montrer que la dimension environnementale et humaine est importante dans les crises économiques récentes.

° On s’appuiera ainsi sur les travaux de J.K. Galbraith, A. Sauvy, et J.M. Keynes pour la crise de 1929, de J. Stiglitz, J. Gadrey et D. Blanchet mais aussi d’autres économistes plus classiques pour les crises de 2009, 2020 et 2022.

° On analyse ici les crises et les causes des crises de 1929, 1973, 2007, 2020 et 2022 dont les effets se manifestent parfois avec un ou deux ans de décalage sauf la crise de 2020. On se limite ici à certains aspects économiques et non à d’autres faits spécifiques à la France (crise contextuelle et climat politique incertain).

° Faute d’informations précises, on ne parlera pas non plus des conséquences sociologiques de la crise qui ont néanmoins un impact sur certains agrégats de la comptabilité nationale, tel le développement du télé-travail (caractéristique majeure de celle-ci), réunions en zoom, gestes-barrière dans les entreprises, etc… On note juste que le manque de contacts entre salariés et clientèle complique la qualité du travail : aller voir une personne dans son bureau pour lui demander un renseignement plutôt que d’envoyer un mail plusieurs fois par jour, faire une formation en présence des personnes plutôt qu’en zoom, y assister aussi. panne d’ordinateur ou d’imprimante à domicile, etc…). Certes des coûts sont réduits (par exemple contrats faits avec une part importante de télétravail dans les banques,,..), sans compter les économies sur les frais de bureaux (partage des équipements dans une grande salle ou frais d’entretien,…) ou celles sur les transports (domicile-travail, réunions à l’étranger remplacées par celles en zoom,…).

° Le télé-travail a bien évidement des effets sur la production et sur la croissance. La qualité du service s’améliore-t-elle avec le télé-travail ? Qu’en est-il de la productivité ? On n’en sait rien ou du moins la réponse semblerait dépendre des types de travaux. Il était déjà difficile de mesurer les évolutions en volume des activités de services (voir page Partage Volume Prix.). Bref il est possible que des coûts diminuent pour les entreprises (bureaux) et les salariés (transports) et que des gains de productivité s’améliorent dans certains métiers. Mais tout ceci reste à préciser.

° Un rappel des façons dont quelques crises plus ou moins anciennes ont été vécues, et de leurs conséquences sur la comptabilité nationale, peut être utile pour réfléchir à l’ampleur des transformations qui peuvent résulter des crises récentes de 2008 et 2020.

1 – Crises économiques et évolution de la pensée économique

° Les grandes crises sont bien sûr des moments où les statistiques sont intensément mobilisées pour exprimer la gravité de la situation. Mais elles sont aussi des moments de grands débats, lors desquels le rôle de l’État dans la régulation et le pilotage de l’économie est profondément repensé. À chacune de ces crises correspond l’émergence de façons nouvelles de quantifier le monde social. De nouveaux modèles d’action impliquent de nouvelles variables et de nouveaux systèmes d’observation.

° L’histoire économique et politique des années 1880 à nos jours offre au moins trois (sinon quatre) exemples de telles configurations, associant une façon de penser la société, des façons d’agir sur elle et des statistiques adaptées à ces situations. La crise des années 1880 a suscité la grande statistique du travail et de l’emploi. Celle de 1929 a été à l’origine des politiques macroéconomiques keynésiennes et de la comptabilité nationale. La crise des années 1970 a été pensée dans les catégories néolibérales de la microéconomie, induisant des réformes de l’État centrées notamment sur des indicateurs de performances. Elle a montré aussi que certaines variables de la comptabilité nationale devaient être mieux estimées, telles les variations de stock.

° Ce qui interpelle toutefois depuis la crise économique de 1973, c’est le rôle important pris par l’environnement et le bien-être humain comme si ces deux aspects s’imbriquaient avec les crises économiques de 1973, 2009 et 2020 et 2022.

° Mais alors qu’on serait en droit d’attendre des réponses économiques comme lors de la crise de 1929, de nombreux travaux insistent sur ces deux dimensions. Le rapport Meadows pointait dès les années 1970 la dépendance de notre système de production thermo-industriel à l’égard de son environnement et interrogeait la durabilité de ce modèle.

° Du coup il y a coexistence de deux réponses (discours) face à ces crises, parfois diamétralement opposées.

- Certains économistes pensent que les réponses sont surtout économiques (dette publique, grands équilibres financiers, bouclier budgétaire pour limiter la hausse des prix comme les carburants, etc…). En témoigne la volonté du gouvernement de faire passer sa loi sur les retraites. Ce sont les agrégats classiques comme le PIB, les finances publiques, … qui sont primordiaux à estimer.

- Tandis que pour d’autres, la question ne serait plus seulement économique mais écologique et sociale. Certains prônent une croissance plus qualitative, mieux répartie, voire même une décroissance. Il convient d’adapter la comptabilité nationale pour aider à sortir de la crise économique en y intégrant les enjeux de soutenabilité environnementale et humaine (voir page PIB et bien-être).

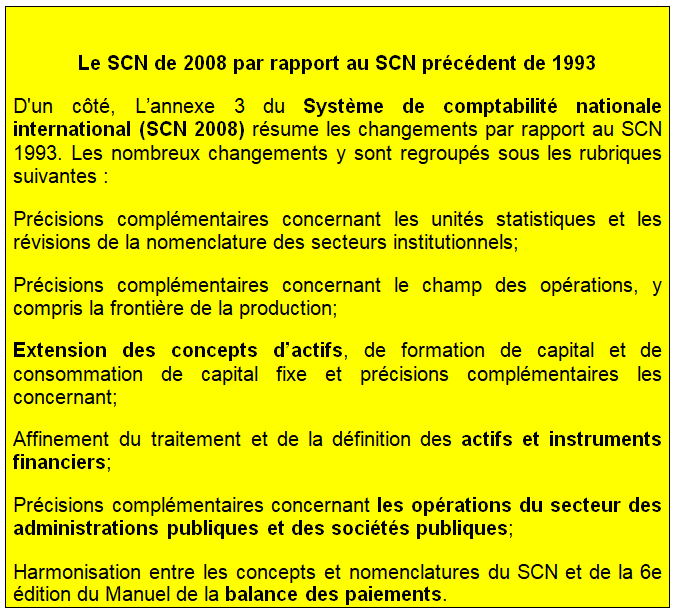

° À cet égard, l’année 2008 est exemplaire :

- C’est l’année de la plus grande crise économique depuis 1929,

- C’est l’année du SCN 2008, finalisé en 2009, qui développe beaucoup (trop ?) les aspects financiers et monétaires comme les finances publiques et les produits dérivés financiers, et très peu les questions humaines (revenus par catégories de ménages) et environnementales,

- C’est l’année de création de la Commission Stiglitz-Sen-Fitoussi qui remet son rapport en 2009 au Président de la république sur la mesure de la performance économique et du progrès social, s’interrogeant sur le bien-fondé des outils de mesure des résultats économiques, notamment du PIB.

° Une décennie plus tard, les crises du Covid 19 et de l’énergie auraient trois caractéristiques : une perturbation des chaînes de valeur qui entraîne la pénurie de nombreux matériaux, une ingflation galopante des produits alimentaires, des matériaux et des produits énergétiques, et une dimension environnementale et humaine essentielle. Leur solution nécessiterait une coopération mondiale.

° Les exemples ne manquent pas sur de dernier point :

- Raréfaction des ressources naturelles (eau, gaz …) : La sécheresse entraîne la dégradation des sols donc la baisse de la production agricole dont les prix vont monter; les prix du gaz explosent en 2022,

- demande d’énergies renouvelables (solaire, éolien, biogaz, géothermie,…) moins polluantes pour limiter les émissions de CO2,

- les intrants chimiques, pesticides et autres, ont des impacts négatifs sur la santé, sur la mise à mal des écosystèmes, et sur la disparition d’insectes pollinisateurs pourtant essentiels pour d’autres productions,

- l’absence d’eau empêche les centrales nucléaires de fonctionner,

- l’absence de neige ne permet pas aux stations d’ouvrir des pistes,

- l’exploitation intensive forestière peut favoriser le dérèglement climatique, voire le développement d’une pandémie,

- le réchauffement climatique devient l’un des principaux facteur de la montée des eaux et donc de l’exposition aux inondations des zones côtières,

- une volonté de productions plus propres (voitures électriques) mais qui se heurte aux impératifs économiques,

- les transports routiers et maritimes sont menacés, ainsi que les services les plus dépendants des transports, le tourisme international et le tourisme d’affaires fondés sur le transport aérien du fait de l’envolée du prix des carburants, des taxes à venir sur l’énergie, et de l’absence d’alternatives technologiques dans des délais prévisibles et à un niveau suffisant de réduction des émissions de gaz à effet de serre (GES), etc….

2 – Adaptation des outils statistiques et comptables (et des politiques publiques) aux crises économiques

° Il est très instructif de comparer les crises entre elles, les politiques économiques qui tentent de les résorber notamment en matière de dépenses publiques depuis que Keynes a préconisé leur relance pour stimuler la demande effective et donc résorber le chômage. Il est aussi utile une foi de plus de faire des comparaisons internationales. Ainsi comme en 1929, la crise sanitaire a affecté toutes les économies en 2020 mais pas selon la même ampleur (voir page Reprise économique fragile).

° Il faut un certain temps d’adaptation des outils comptables et statistiques aux crises. Dans les années 1920, l’attitude la plus répandue chez les économistes est la vision « classique » mettant l’accent sur la relation offre-demande microéconomique sous-tendue par des hypothèses de rationalité. On croit que les développements économiques peuvent s’expliquer par une combinaison de théorie économique et de logique déductive. Les données statistiques à l’appui ne sont ni essentielles ni, dans la plupart des cas, disponibles. La métaphore de la « main invisible » d’Adam Smith prédomine. Certes, il existe des statistiques, notamment sur les différents types de production de biens. (tels les indices de production industriel aux États-Unis). Mais celles-ci sont dispersées, incomplètes, peu fiables, mal intégrées et loin d’être à jour.

° En 1929, il n’existe pas de méthode universelle permettant de définir et de mesurer le revenu national. Cette situation prévaut sans soulever de préoccupations notables tout au long des années 1920, période de prospérité. La comptabilité nationale, qui tient compte des structures économiques, n’apparaît qu’à la fin des années 30 voire au milieu des années 40. En 1954, J.K. Galbraith pointe du doigt les inégalités de revenu comme facteur important de la crise de 1929. Mais il faut presque attendre celle de 2009 pour que les premiers travaux comptables apparaissent sur cette question. En France, L’Insee a ainsi commencé à s’engager dans cette voie. Il a publié dès des données sur les inégalités. Il a présenté en 2010 une série d’analyses sur les très hauts revenus, les inégalités de patrimoine, le mal-logement.

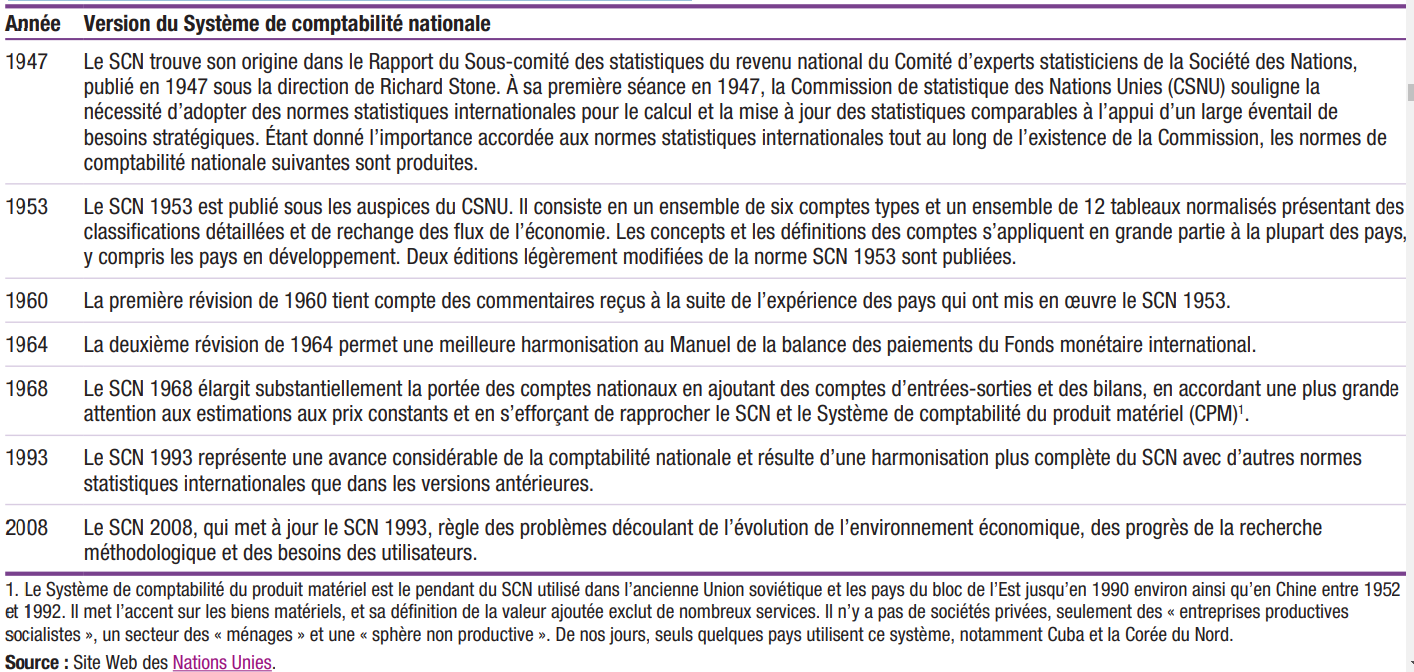

° L’élaboration du SCN a tenté de s’adapter aux questions économiques importantes du moment. Ainsi lors d’une réunion tenue en avril 1939, le Comité d’experts statisticiens décide de mettre l’accent sur la mesure du revenu national, mais les travaux sont suspendus après le déclenchement de la guerre, plus tard cette année-là; ils seront seulement repris en 1945. L’évolution du SCN international de l’après-guerre est résumée au tableau suivant.

Historique des versions du Système de comptabilité nationale

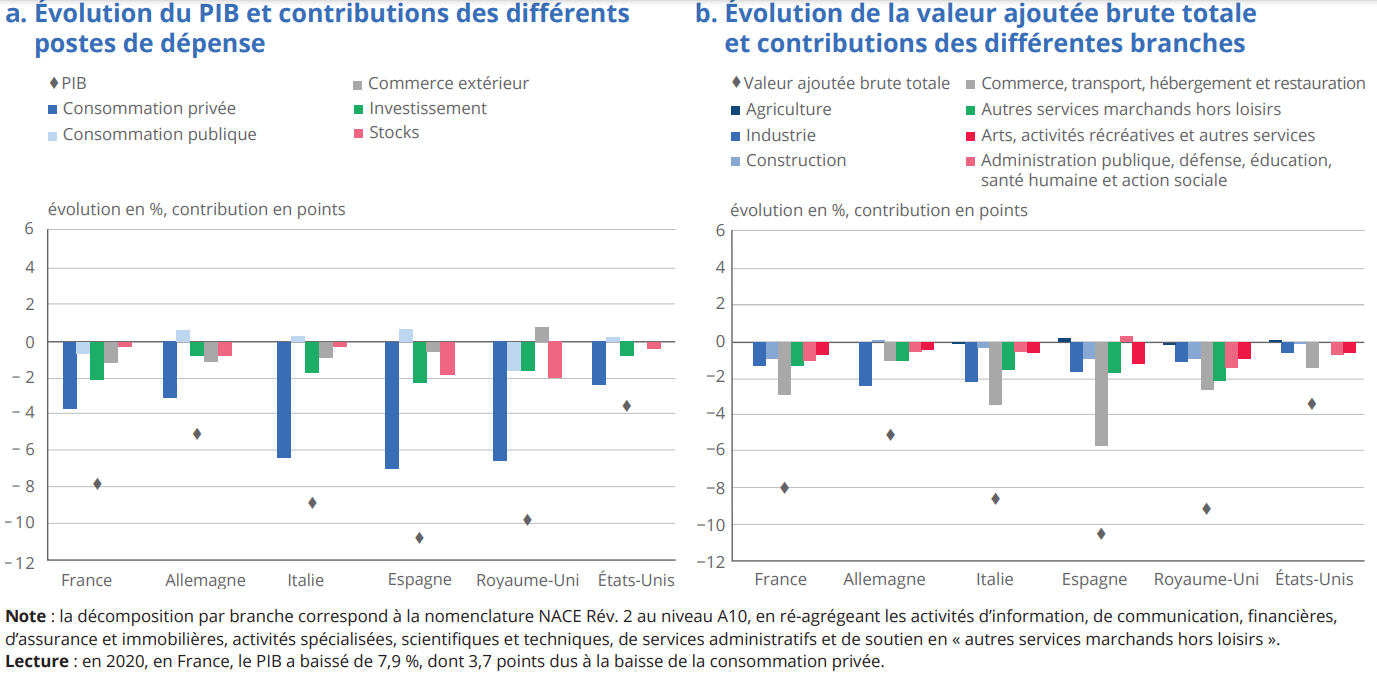

° S’agissant de la crise du Covid, les chiffres sont sortis en 2020 malgré la priorité de la mise en place de son dispositif de suivi hebdomadaire des décès [1] (les nombres entre crochet renvoient à la bibliographie en bas de page). La raison vraisemblable est que on est dans un cas de figure où la mission du PIB était la moins susceptible d’être mal comprise. Derrière son chiffre, il y a les revenus de la population, les risques de tomber au chômage ou de ne pas trouver d’emploi, les baisses de chiffres d’affaires et les risques de défaillance d’entreprises, les conséquences de tout cela pour les finances publiques. On peut donc dire que la comptabilité nationale s’est ici retrouvée pleinement dans son rôle, celui pour lequel elle a été conçue. Si ce que dit le PIB a échappé pour cette fois à bon nombre de ses critiques habituelles, c’est parce que tout le monde pouvait voir que, même transitoire, une baisse d’une telle ampleur allait forcément avoir une traduction dans les revenus et / ou ce qu’ils permettront d’acheter, selon ce qu’allait être l’évolution relative des grandeurs nominales et des prix.

° Les effets de la crise actuelle sont presque comparables à ceux caractéristiques du début des années Trente. Il n’empêche que la nature des deux événements est foncièrement différente. C’est un krach boursier à Wall Street fin octobre 1929 qui a déclenché la Grande Dépression dans un monde encore fragilisé par la sortie de guerre, et ce même si quelques indices de production commençaient à diminuer aux États-Unis dès le mois de juin 1929. Ce qui est arrivé en 2020 a eu pour origine un choc exogène, sanitaire.

° C’est le confinement, en France et dans les autres pays, qui a entraîné un choc d’offre très vite suivi par un choc de demande puisqu’il est devenu difficile, voire impossible, de consommer. Mais ce sont surtout les réponses à ces chocs qui se différencient complètement de celles qui ont suivi le jeudi 24 octobre 1929. Le contexte économique mondial n’avait aucun rapport avec celui d’aujourd’hui. La plupart des pays, dont la France, étaient revenus avec difficulté au système de l’étalon or, abandonné pendant la Première Guerre mondiale. Si bien que la Réserve fédérale américaine a augmenté son taux d’intérêt directeur juste après le krach dans l’espoir de sauvegarder sa réserve d’or.

° La Réserve fédérale américaine avait donné un tour de vis à sa politique monétaire pour éviter l’inflation, et n’avait pris aucune mesure pour sauver ses banques. Les États-Unis ont continué à diminuer leurs dépenses publiques jusqu’à l’instauration du New Deal en 1933. En Europe, les pays, après avoir abandonné l’étalon-or, à l’exception de la France qui a attendu le Front populaire pour le faire, se sont lancés dans des dévaluations compétitives stériles.

I – HISTOIRE DES CRISES ÉCONOMIQUES ET COMPTABILITÉ NATIONALE

Pour déterminer les réponses à apporter à une crise économique, il est utile de tirer des enseignements du passé. Mais la crise actuelle déclenchée par le Coronavirus (Covid-19) ne ressemble à aucune autre, ce qui complique la tâche des gouvernements et des banques centrales. Divers travaux ont analysé les crises économiques depuis la fin du XIX éme siècle.

Baisses du PIB dans les crises passées

La première grande crise économique date de 1873 [2]. Mais à la différence de celles de 1873, 1929 et 2008, la plupart des crises financières récentes n’avaient pas une triple dimension à la fois financière, sociale et économique. Ainsi, la crise boursière de 1987 aurait eu une portée internationale mais sans impact économique majeur. De même, les crises financières qui ont secoué les pays émergents dans les années 1990 n’ont pas eu les répercussions sur l’économie mondiale que l’on pouvait craindre. Le « krach Internet » de 2000, s’il a mis un terme à l’épisode de « la nouvelle économie », ne s’est pas traduit par une crise économique durable.

En revanche, la crise de 2008, comme celles de 1873 et 2009, apparaît comme une des crises systémiques majeures qui ont entraîné une rupture dans le régime de croissance mondial dominant. La crise de 1873 est à l’origine d’une longue période (1873- 1896) de stagnation économique en Europe et aux États-Unis – qualifiée de première Grande Dépression – qui marqua la fin du XIXe siècle. Elle a ensuite été suivie par une phase de prospérité – les « Années folles » – associée à la première mondialisation financière. La crise de 1929 a occasionné une nouvelle rupture, encore plus profonde que la première Grande Dépression, qui a été marquée par des enchaînements déflationnistes brutaux, avec un effondrement généralisé de la production aux conséquences sociales dramatiques dans la quasi-totalité du monde industrialisé. Quant à la crise qui a débuté en 2007, elle a entraîné une chute brutale de la production à partir de 2009, avec des effets durables sur l’économie mondiale.

Ces trois grandes crises du capitalisme présentent de grandes différences, car l’environnement institutionnel, technologique et international a considérablement évolué de 1873 à 2007. Toutefois, au-delà du ralentissement économique durable qu’ils ont engendré, ces trois épisodes de forte instabilité du capitalisme ont d’importantes similitudes. Sept « marqueurs » caractérisent ces crises systémiques : (1) la prégnance du libéralisme économique ; (2) l’irruption de « pays neufs » ; (3) l’effondrement du système bancaire et financier ; (4) l’excès d’investissement et de production ; (5) un endettement excessif; (6) la montée des inégalités, et (7) le rôle des politiques économiques.

1/ La crise de 1929

Le krach boursier d’octobre 1929 a déclenché la première grande crise depuis le développement de l’économie capitaliste moderne au XIXème siècle. Elle a été causée par une bulle boursière et immobilière, alimentée par du crédit abondant, principalement aux États-Unis.

Quand les prix des actions et de l’immobilier se sont brutalement retournés, de nombreux spéculateurs endettés ont fait faillite. En conséquence, les banques ont à nouveau été en difficulté, et la crise s’est propagée à l’ensemble de l’économie et au reste du monde. Durant la crise de 1929, il n’y pas pas de prêteur en dernier ressort. La première faillite se produit en mai 1931 en Autriche avec l’effondrement du Kredit Andstalt de Vienne puis en Allemagne avec la faillite de la Nordwolle, une entreprise lainière, qui entraîne la chute de la Danatbank. On assiste alors et des retraits massif provoquant un début de panique; Les comptes de la Reichbank montrent que les dépôts ne couvrent plus que 40% de ses engagements. Quelques autres pays proposent de lui prêter de l’argent ; C’est aussi un peu la même situation en Grande-Bretagne où les banquiers étrangers ne lui prêtent guère d’argent du fait d’un déficit budgétaire important, alimenté par les allocations chômage. De plus, la réponse inadaptée du président Herbert Hoover, qui n’a pas soutenu l’économie via la dépense publique, a aggravé la crise.

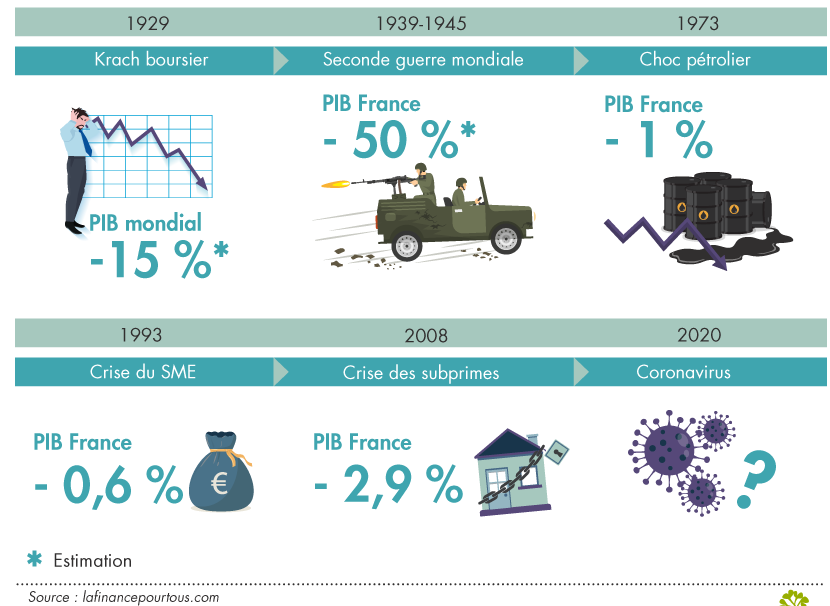

Durant la Grande dépression des années 1930, le PIB mondial aurait baissé d’environ 15 %, et le PIB entre 1929 et 1932 des États-Unis d’environ 25 %. Ce n’est qu’en 1933 qu’il repart à la hausse aux États-Unis.

À la fin de l’été 1931, la crise « anglo-saxonne » parait terminée et semble suivre le scénario de 1921. Une reprise n’est pas encore perceptible, mais toutes les indices d’une stabilisation s’affichent. Les prix de détail ne baissent plus aux États-Unis, et les cours des matières premières ont cessé leur chute libre.

Cependant, après la nuit du 19 au 20 septembre 1931, la livre sterling est décrochée de l’or avec les trois conséquences relevées par Alfred Sauvy : Les conséquences de cette dévaluation ont une immense portée :

- Avec la répudiation des dettes interalliées et des réparations

- Elle enfonce l’économie mondiale dans une crise sans précédent d’où sortira la seconde guerre

- Elle place en porte à faux la France dont les dirigeants et l’opinion sont loin de comprendre la marche des évènements.

Tout se passe comme si la livre était restée la même et que les autres monnaies aient entrepris la folle gageure de se revaloriser d’un quart ou d’un tiers.

Le Royaume-Uni étant alors le pivot de toute l’économie mondiale, Londres est donc la place financière qui gouverne toute la finance, et tout le commerce international est libellé en livres. En automne 1931, la production industrielle a baissé de 17 %, les prix de gros de 28 %, les prix de détail de 8,5 %, la bourse de 51 % (avec un maximum de 60 %). « En France comme dans le monde 1931 est vraiment l’année noire ». Le chômage apparait, avec 190 000 demandeurs d’emploi. Le gouvernement du moment réagit par un plan de dépenses alimenté par des « crédits spéciaux » : la loi du 28 décembre 1931 prévoit 3 476 millions de nouvelles dépenses, qui sont financées par la même somme en obligations du trésor.

La France reste en bonne position par rapport au reste du monde ; à la fin de 1931, la baisse de la production industrielle sur la moyenne de 1929 est de 42 % en Allemagne, 37 % aux États-Unis, 33 % en Belgique, 27 % en Italie et 23 % en France.

En revanche, la dévaluation permet aux Britanniques de repartir d’un bon pied. La production industrielle est en hausse de 10 %, et le chômage baisse de 300 000 unités.

La perspective des élections générales de 1932 paralyse la vie politique en France et le budget de 1932 est largement déficitaire, ce qui n’est pas admissible pour l’opinion publique de l’époque. Le chômage explose en France en 1931 et 1932 et passe en moins de deux ans dans le secteur industriel de 2 % à plus de 15 %. Néanmoins, le taux de chômage reste moins élevé en 1932 que dans les pays les plus touchés, les États-Unis (36 %) et l’Allemagne (44 %). Les chiffres officiels du chômage sur l’ensemble de la population active au milieu des années 1930 donnent un taux de 7,5 %.

Il aura fallu un an en France pour digérer les conséquences de la dévaluation de la livre. En juin 1933, la production industrielle est à 91, contre 77 en juin 1932. La production d’acier est passée pendant la même période de 466 000 à 586 000 tonnes. L’indice du chômage, qui a culminé à 132 en août 1932, revient à 124.

La déclaration d’investiture de L. Blum aborde la question de la dévaluation : « Le pays n’a pas à attendre de nous ni à redouter de nous que nous couvrions un beau matin les murs des affiches blanches de la dévaluation. » Toutefois, le 26 septembre, la dévaluation est annoncée, comprise entre 25 et 35 %. Le bloc or suit. Le franc suisse est dévalué de 30 %, et les Pays-Bas dévaluent de 22 %. Partout, la dévaluation provoque une reprise rapide. La production industrielle remonte à 91 en décembre (+12 % en trois mois). L’ennui est que ces chiffres, fruit d’un calcul rétrospectif, ne sont pas connus des contemporains. Les prix sont en forte hausse. Selon Alfred Sauvy « de brillantes perspectives s’ouvrent pour l’industrie française maintenant qu’a sauté la chaîne d’or qui l’amarrait. »

La reprise de l’activité est forte et générale mais passe ainsi inaperçue. La durée de travail passe de 39,2 heures en octobre 1938 à 41,9 en juillet 1939. La production en France repart à la hausse en 1938. Cependant, la guerre éclate et bouleverse la situation

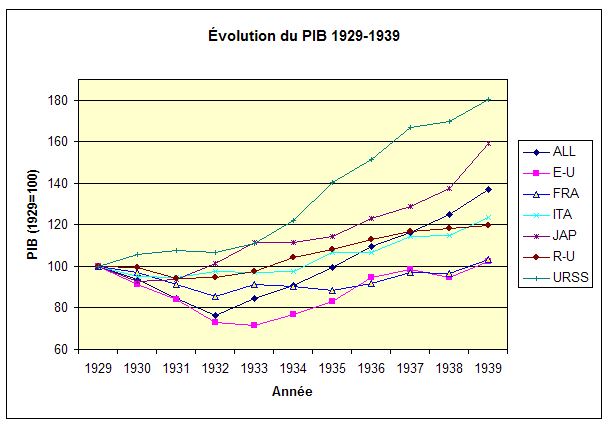

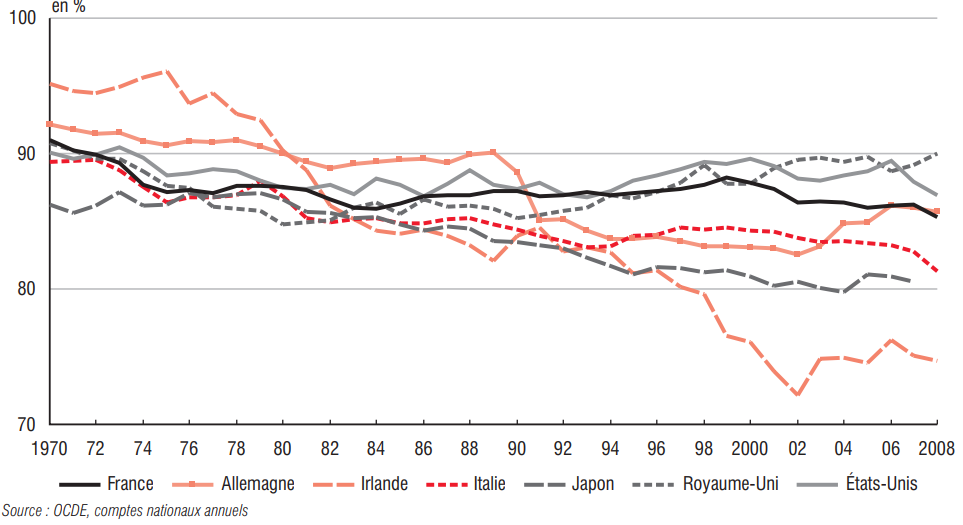

Au final, la crise de 1929-1938 n’a pas affecté les pays avec la même ampleur (deux graphiques suivants). Le PIB de la France et des États-Unis n’est guère plus élevé en 1939 qu’en 1929. Mais leurs deux profils d’évolution ne sont pas les mêmes.

Évolution du revenu par tête (en $ en parité de pouvoir d’achat) de quelques pays entre 1925 et 1940

Source : Wikipédia; voir aussi La Crise économique de 1929, J.K. Galbraith, 1955; Histoire économique de la France entre les deux guerres, A. Sauvy

2/ La crise de 1968 et ses conséquences sur la Balance des Paiements (BdP)

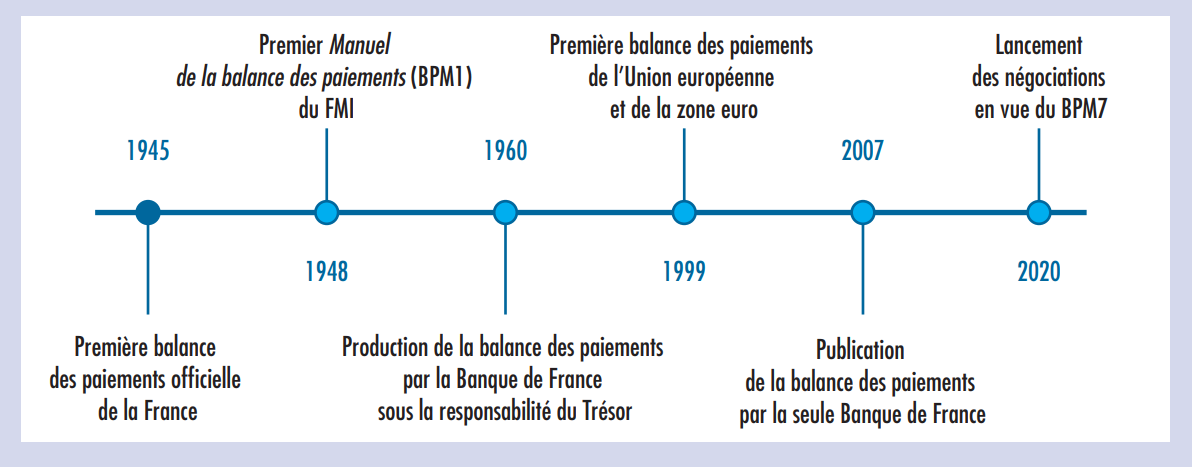

Afin de répondre aux besoins du contrôle des changes mis en place en 1939 comme à ses obligations internationales du nouveau système monétaire international défini par les accords de Bretton Woods (1944) qui fixe notamment la parité des devises internationales avec l’or ou le dollar, la mission de production des statistiques de balance des paiements est confiée en 1945 à l’Office des changes, chargé de la conduite de la politique de change, puis en 1960 à la Banque de France [3]. Dès leur constitution, les statistiques de balance des paiements entretiennent ainsi un lien étroit avec le contrôle des changes dont elles semblent inséparables, tant du point de vue des méthodes que de la source des données. Les autorités françaises entendent orienter la reprise économique, en particulier les importations nécessaires pour la reconstruction de l’appareil productif. La balance des paiements devient alors l’outil central d’un dispositif visant à contrôler les entrées et sorties de capitaux liées au commerce international.

La source principale d’établissement de la balance des paiements provient en effet directement de l’activité de l’Office des Changes puis de la Banque de France, à savoir la collecte des transactions financières des « intermédiaires agréés » avec l’étranger. Ces derniers constituent les seules banques habilitées à effectuer des opérations en devises sur le marché des changes pour le compte de leur client. L’ « état des règlements », recension exhaustive des opérations des intermédiaires agréés, constitue ainsi la source première d’élaboration de la balance des paiements française dite « en règlements ». Ce schéma de production correspond à un modèle partagé par les banques centrales d’Europe continentale (Allemagne, Italie ou Pays-Bas). À l’inverse, selon une tradition anglo-saxonne, les instituts statistiques nationaux du Royaume-Uni et des États-Unis, et non les banques centrales, élaborent la balance des paiements à partir d’enquêtes réalisées auprès des entreprises non financières.

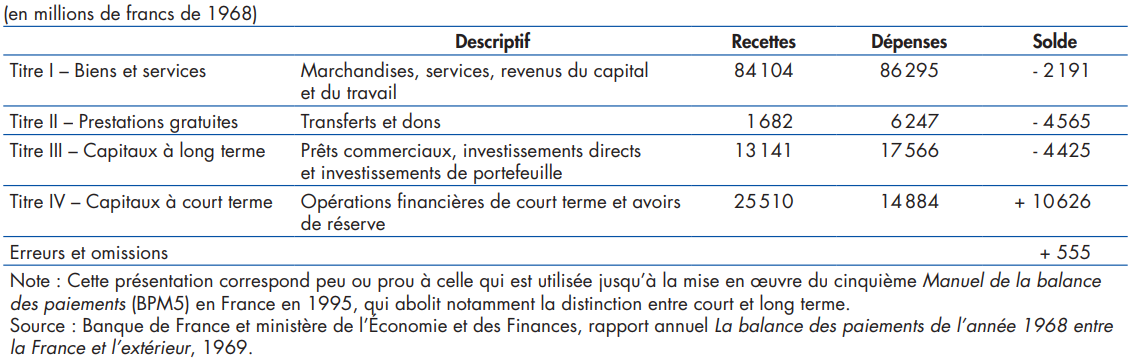

Si les règlements enregistrés sont ventilés selon la nature économique des opérations sous-jacentes (tableau suivant), le but premier demeure la conduite de la politique de change. L’objectif est de déterminer le besoin ou la capacité de financement de l’économie française vis-à-vis de l’étranger. Le titre « opérations de capitaux à court terme » correspond ainsi à la synthèse des entrées ou sorties de capitaux, issues des paiements courants et des opérations en capital de long terme (dans le tableau suivant, il s’agit du solde de 10 626 millions de Francs, provenant largement du secteur public). Dans ce cadre méthodologique, les statistiques de balance des paiements constituent le miroir des échanges financiers permis par la réglementation des changes et in fine la manifestation du respect des parités. La balance des paiements ainsi constituée « est destinée à expliquer et à justifier les variations des réserves de change ».

Présentation simplifiée de la balance des paiements : exemple de l’année 1968

Cependant, très rapidement, les autorités économiques utilisent les statistiques de balance des paiements à d’autres fins que celles qui sont liées au contrôle des changes. En effet, la comptabilité nationale ne couvre pas les flux financiers en devises ni les flux de services et revenus avec l’étranger. Les statistiques de balance des paiements constituent alors la seule source d’information à ce sujet et deviennent de facto une source nécessaire et un complément de la comptabilité nationale pour les relations économiques extérieures. Les statistiques de balance des paiements constituent donc dès l’origine une somme d’informations économiques allant au delà de la seule synthèse des mouvements de capitaux. Toute la difficulté des choix statistiques de production de la balance des paiements réside dans la double nature de l’objet : un processus de production fondé sur les déclarations bancaires et centré sur l’objectif premier de statistiques de change, également appelé à produire une statistique servant à la politique économique générale du pays, sans qu’il ait été conçu à cette fin.

Fondée sur les données du contrôle des changes, la production statistique de balance des paiements fait face à une nouveauté radicale à l’occasion de la libération des changes entérinée par la loi du 28 décembre 1966. Toutefois, l’année 1967 constitue également une étape de la déstabilisation du système monétaire international tel qu’hérité de Bretton Woods. Les déficits courants continus des États-Unis déstabilisent les marchés des changes tout comme la crise de confiance de la livre sterling, qui aboutit à la dévaluation de 1968. La crise de confiance dans les grandes devises de réserve affecte ainsi les relations économiques dans leur entier, via le jeu des « termes de l’échange » et des mouvements de devises visant à échapper aux éventuelles pertes financières des exportateurs et importateurs. Dans le contexte de crise de confiance dans le dollar américain et la livre sterling, les règlements enregistrent ainsi en 1967 une accélération des paiements dans les devises menacées : + 38 % pour les États-Unis et + 29 % pour le Royaume-Uni par rapport à 1966. Ce mouvement correspond ainsi à un rapatriement avancé des recettes des exportateurs français depuis ces zones, alors que les exportations ne croissent en moyenne que de 13%. A l’inverse est observé un ralentissement des règlements d’importations en provenance des zones sterling et dollar.

En mai 1968, l’arrêt quasi-total de l’activité économique et les fortes augmentations de salaires résultant de la conclusion politique des événements sociaux conduisent à une vive augmentation de la production intérieure. Du fait du décalage dans la production, cela se traduit par une hausse des importations et un déséquilibre du commerce extérieur. Face à une telle situation, les autorités françaises réagissent afin de rétablir la confiance : le contrôle des changes est rétabli le fin mai 1968 avec des mesures de contingentement à l’importation et d’aide à l’exportation et les taux directeurs sont remontés par la Banque de France en juillet. Le léger rétablissement de la situation permet de libérer de nouveau les changes en septembre 1968, sans que cette mesure suffise à restaurer la confiance dans le franc alors que les spéculations sur la réévaluation du deutsche Mark sont fortes. Cette nouvelle crise monétaire internationale atteint son paroxysme à la fin de l’année, avec le rétablissement – définitif jusqu’aux années 1980 – du contrôle des changes fin novembre 1968.

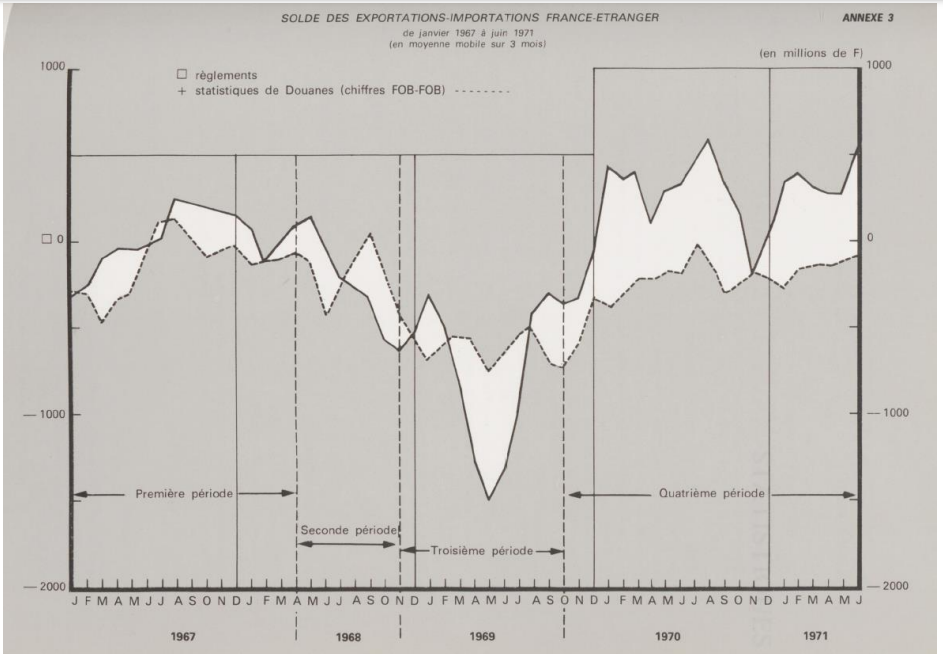

« Les effets de la défiance à l’égard de la monnaie nationale sur les différents postes de la balance des paiements ont été extrêmement marqués ». Ainsi, on observe un décalage net entre les données douanières, qui enregistrent les mouvements de marchandises à la frontière, et les règlements de balance des paiements, résultant du « termaillage » ou jeu des termes de paiement. En effet, les exportateurs et importateurs tendent à adapter leur comportement selon les anticipations de change. En cas de menace de dévaluation de la devise nationale, les importateurs préfèrent accélérer leurs règlements, tandis qu’à l’inverse les exportateurs connaissent un tassement de leurs recettes, les entreprises étrangères adoptant une position attentiste. Lorsque les menaces s’accumulent sur le franc, au cours de l’année 1968 puis de l’année 1969 jusqu’à la dévaluation d’août, les règlements de balance des paiements témoignent ainsi d’une dégradation plus prononcée du solde des biens que les données douanières (graphique suivant). Dans les périodes de perte de confiance dans la devise française, l’accélération des règlements par les importateurs accentue la dégradation du solde, créant des décalages parfois importants entre les deux séries.

solde des biens douaniers et balance des paiements

Source : « Influence des crises monétaires sur l’évolution de la balance des paiements de la France de 1967 à 1971 », bulletin de la Banque de France, 1972.

Source : « Influence des crises monétaires sur l’évolution de la balance des paiements de la France de 1967 à 1971 », bulletin de la Banque de France, 1972.

Ces accélérations ou retards de règlements par rapport aux opérations économiques « traduisent un réflexe de défense des agents économiques ; ceux qui détiennent des créances libellées en une monnaie menacée de dévaluation les convertissent le plus rapidement possible afin d’éviter une perte, alors que ceux qui doivent se libérer d’une dette attendent au contraire, pour acquérir les devises nécessaires, qu’elles se déprécient ». Si en 1967 le mouvement est plutôt favorable à la France, en 1968, afin de contrer les mouvements contre le franc, les autorités mettent en place des mesures visant à accélérer le rapatriement des recettes d’exportations en même temps qu’elles rétablissement le contrôle des changes le 29 mai 1968.

L’année 1968 révèle ainsi l’influence des sources financières sur les résultats de la balance des paiements. Si « la balance ainsi conçue donne une ventilation, d’une grande rigueur comptable, des mouvements de devises et de francs étrangers par nature d’opérations ou par catégorie d’opérateurs », une telle balance « en règlements » témoigne ainsi de ses limites pour une lecture économique de l’insertion de la France dans les flux mondiaux.

Dans ce contexte, la Banque de France expérimente une balance des paiements, non plus établie à partir des règlements bancaires, mais fondée sur les transactions, avec une première diffusion en 1972. Pour mesurer les échanges de biens, le nouveau modèle statistique consiste ainsi à partir des transactions enregistrées par les douanes à la place des règlements relevés dans les comptes bancaires. Les données douanières sont ensuite corrigées afin de correspondre aux définitions propres à la balance des paiements et pour prendre en compte l’écart entre règlements et paiements, dû notamment aux décalages de paiements (avances à la commande, crédits commerciaux, etc.). Elles sont complétées à partir de 1977 par un modèle économétrique dit ABS (« autres biens et services »).

Le modèle « en transactions » proposé par la Banque de France, diffusé de à partir de 1972, consiste à substituer aux données de règlements de marchandises les données douanières, tout en conservant, pour les autres rubriques, les résultats rapportés par les intermédiaires agréés. Un tel procédé statistique permet bien de répondre aux exigences du FMI d’enregistrer, autant que possible, les transactions effectuées entre une économie et l’étranger, tout en conservant l’exhaustivité propre à la source des règlements.

Les données de marchandises issues des douanes sont ensuite corrigées pour correspondre aux définitions de la balance des paiements (entre autres la fabisation voir page Correction CAF-FAB) et pour prendre en compte l’écart entre règlements et paiements (avances à la commande, crédits commerciaux, termaillage…). Sont en particulier identifiés les crédits commerciaux se rapportant aux biens et, dans une moindre mesure, à certaines exportations de services. À partir de 1977, un modèle économétrique dit « ABS » (pour « autres biens et services ») permet de ventiler directement, à l’aide d’un certain nombre d’informations financières fournies par les douanes, l’écart entre les statistiques douanières et l’état des règlements. Cet écart est ainsi réparti entre les paiements courants non comptabilisés dans les règlements du fait des pratiques commerciales (retards de paiement ou autres décalages non pris en compte par les douanes) d’une part, les capitaux de court terme correspondant à la politique de crédit à l’exportation ou à l’importation d’autre part, et, enfin, le résidu ou biais statistique du modèle (erreurs et omissions), incluant le termaillage, enregistré comme « autres crédits et termaillage ». Plutôt qu’une simple reprise des données douanières, ce qui ferait courir le risque de perdre une partie importante d’information économique, un modèle sophistiqué est ainsi mis en place pour conserver l’exhaustivité tout en distinguant plus clairement ce qui relève des paiements courants et des opérations de capitaux.

La publication concomitante de deux balances, une en règlements et une en transactions, à partir de 1972 permet de répondre au double enjeu de la balance des paiements, le contrôle des entrées et devises d’une part et une information économique plus générale d’autre part.

La libération des changes opérée à partir de 1967 rompt ainsi avec le contexte de l’après-guerre. Ce sont les mouvements massifs de capitaux survenus au cours de l’année 1968, initiés par les événements français et le contexte international mais permis par la libération antérieure des flux, qui remettent en cause la balance des paiements « en règlements ». Le jeu nouveau opéré par les acteurs du commerce international, qui tirent profit des différences de cours entre les devises, réduit en effet la qualité de l’information « de règlements » recueillie auprès des intermédiaires financiers, reflétant davantage la spéculation sur les devises que les échanges réels. À partir des années 1970, tirant les conséquences de ce « Mai 68 » des statistiques de balance des paiements, la Banque de France délivre ainsi, grâce à une nouvelle balance « en transactions », une information plus proche des flux économiques réels, nourrie de nouvelles méthodes notamment économétriques.

3/ Le choc pétrolier de 1973 et la mesure des variations de stocks

En 1973, l’Organisation des Pays Exportateurs de Pétrole (OPEP) coupe sa production en réponse au soutien américain à Israël lors de la Guerre du Kippour. Dans la foulée, le prix du pétrole brut est multiplié par quatre.

Ce choc pétrolier provoque une crise de l’offre (les coûts augmentent pour les entreprises productrices) et de la demande (les prix sont plus élevés pour les consommateurs). Cette crise conduit à une contraction du PIB de 1 % en France.

Contrairement aux attentes des conjoncturistes, la croissance de l’activité resta soutenue au cours du premier semestre 1974 (notamment grâce à l’investissement logement) et le chômage ne s’accrut pas [4]. Le maintien d’une croissance élevée (+ 2,3 % en glissement sur les six premiers mois) conjugué à l’accroissement de la facture énergétique entraînèrent alors un déficit extérieur important (1 % du PIB au premier trimestre et 2 % au deuxième) et une flambée des prix.

Cette évolution conjoncturelle apparemment favorable a, semble-t-il, suscité des doutes, parmi les responsables économiques, sur l’impact récessionniste du choc pétrolier. Aussi, pour ralentir la demande et l’inflation, ceux-ci mettent en place un plan de refroidissement de l’économie en juin 1974.

Ce plan utilise l’ensemble des instruments de la politique économique et vise la réduction de la demande, principalement celle des entreprises. Le poids de la fiscalité est accru par la modification de l’amortissement dégressif, et surtout par l’instauration de majorations exceptionnelles : majoration de l’impôt sur les sociétés (5,1 milliards), majoration de l’impôt sur le revenu partiellement remboursable (3,3 milliards). Le rythme d’engagement des dépenses publiques est ralenti. Le respect des normes de progression des encours de crédit est renforcé et la politique des prix est plus rigoureuse.

L’idée que le choc pétrolier aurait peu d’impact sur la croissance fut reprise dans les prévisions économiques associées au budget de 1975 élaborées au cours de l’été 1974. En effet celles-ci tablaient sur une croissance de 10 % des exportations, de 4 % des investissements et de 4,2 % du PIB marchand. Le vote d’un budget en équilibre pour 1975 confirme cette impression. Les dépenses y augmentaient moins que le PIB en valeur.

La politique de lutte contre la hausse des prix fut encore resserrée en septembre et en décembre 1974, avec la mise en place du prélèvement conjoncturel, qui avait pour objectif de stériliser les plus-values nées de l’inflation (loi du 30 décembre 1974).

Bien que les indicateurs conjoncturels dont on a disposé après la crise montrent que dès l’été 1974 la production industrielle commença à chuter fortement, il semble que l’entrée dans une récession sévère ait été encore mal perçue au cours de l’automne 1974. La longue grève des PTT en octobre a pu expliquer cette mauvaise perception du retournement conjoncturel. Quoiqu’il en soit la réorientation dans un sens plus expansionniste de la politique budgétaire ne se fera que progressivement durant les premiers mois de 1975, à un moment où le plan de refroidissement et la récession mondiale agissent fortement sur l’activité.

D’un point de vue conjoncturel, l’accroissement des investissements publics (État et grandes entreprises nationales) a été judicieux en 1975 dans la mesure où ils ont dus être exécutés rapidement. Mais les aides à l’investissement auraient eu des délais d’actions beaucoup plus lents (environ un an), de ce fait leur impact est souvent procyclique. Certes les commandes devaient être passées avant janvier 1976, mais leur réalisation s’est étalée tout au long de l’année à un moment où il aurait fallu répondre à la demande mondiale.

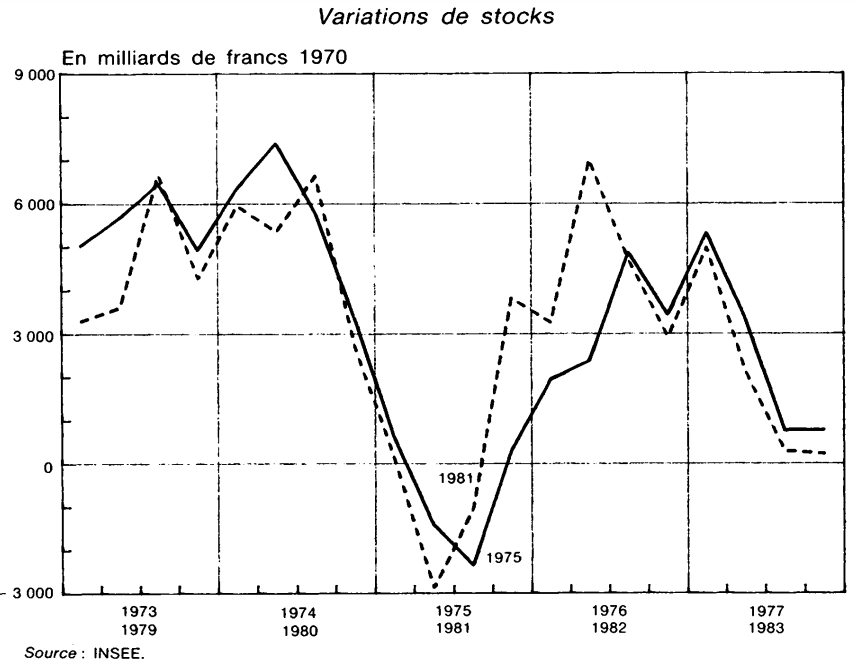

a) Les avancées de la Comptabilité Nationale suite à la crise de 1974 : de la mesure des variations de stocks ….

La récession de 1975 avait été suivie d’une forte reprise mondiale en 1976, d’où une relance des exportations (contribution à la croissance : + 2,1 points contre – 0,3 point en 1975). Les variations de stocks ont également accentué le cycle conjoncturel. Celles-ci avaient été accrues par des achats spéculatifs de matières premières à la fin de 1973 et au début de 1974. Au cours du second semestre de 1974 et des trois premiers trimestres de 1975 le mouvement s’est inversé du fait de la perception de la récession. C’est l’opposé qui est survenu dès le quatrième trimestre. C’est-à-dire sans prise en compte des mesures de relance. Comparaison des relances françaises de 1975 et 1981-1982 1975 avec le redémarrage de l’activité induit par la reprise mondiale et les mesures de relance. Au total les variations de stocks ont contribué pour 2,7 points à la récession de 1975) et pour 1,6 point à la reprise de 1976.

A-t-on bien mesuré la baisse très forte des variations de stock durant l’année 1974 ? II semble que la baisse des stocks de la fin de 1974 et du début de 1975 ait été sous-estimée dans les comptes nationaux définitifs. En effet, le recul de la production industrielle retenu dans les comptes est nettement inférieur à celui de l’indice mensuel de la production industrielle. Rappelons que les comptes pré-provisoires établis en mai 1976 à partir des comptes trimestriels (base 1962) donnaient une baisse de 3 % du PIB, les comptes provisoires (base 1971) publiés en septembre 1976 une baisse du PIB de 1,5% alors que les comptes définitifs (base 1971) donnent une stagnation du PIB en volume. On comprend pourquoi les comptables nationaux ont cherché à mieux mesurer les variations de stock par la suite .

La politique économique de 1974 aurait ainsi joué un rôle plutôt procyclique. La politique restrictive a accompagné la récession mondiale. Les mesures de soutien ont été prises tardivement, et les aides fiscales à l’investissement ont agi avec retard. La mise en œuvre du plan de développement de l’économie française a correspondu au redémarrage du commerce mondial. Celui-ci a été favorisé par les politiques expansionnistes de l’ensemble de nos partenaires. Grâce à quoi la contrainte extérieure, sur laquelle bute toute politique de relance en France, a été allégée.

b) …. À une autre vision statistique et comptable qu celle issu de la théorie keynésienne

Au delà, la longue période de crise ouverte en 1975 par la brusque hausse du prix du pétrole a été vécue comme une complète remise en cause des modèles d’explication et d’action issus de la crise précédente : discrédit des politiques keynésiennes et de la modélisation macroéconométrique, critique du rôle de l’État, dérégulation, idéalisation des mécanismes marchands supposés efficients et autorégulés, financiarisation de l’économie, court-termisme des décisions au détriment des idées de prévision et de planification à long terme. Par ailleurs, la mise en place de l’Union économique et monétaire européenne et la création de l’euro confèrent une grande importance aux institutions de l’Union, et notamment à la Banque centrale européenne (BCE).

Ces évolutions marquent les productions des instituts de statistique publique, mais aussi, plus généralement, les usages des indicateurs quantitatifs, issus ou non de ces instituts. Ces usages sont inspirés des méthodes du new public management, diffusées en Grande-Bretagne dans les années 1980 et 1990. Cela est notamment le cas en France avec l’application, à partir de 2006, de la Loi organique relative aux lois de finances (LOLF), qui s’appuie sur un grand nombre d’indicateurs de performances des administrations. Par ailleurs, la diffusion des techniques dites de benchmarking est caractéristique de la conception néolibérale de l’économie et du rôle de l’État, déjà bien anticipée par Michel Foucault. La méthode ouverte de coordination (MOC), utilisée par l’Union européenne pour orienter les politiques sociales, est un bon exemple de cette technique ; elle repose sur des palmarès des performances des États selon divers indicateurs quantitatifs.

4/ La crise du Système Monétaire Européen (SME) en 1993

En 1993, le PIB français se contracte de 0,6 % suite à la crise du SME. Cette crise résulte de la difficulté d’accorder les taux de change entre les pays européens avant la création de l’euro (la monnaie unique est d’ailleurs vue comme un moyen d’éviter ce type de crise).

Le mécanisme économique de cette crise est plus complexe que les précédentes. Pour simplifier, les pays européens s’engageaient à cette époque, à maintenir leurs taux de change fixes. Or, la réunification allemande entraîne une forte hausse de l’investissement pour équiper l’ex-Allemagne de l’est, plus pauvre que l’Allemagne de l’ouest. Cela conduit à une hausse des taux d’intérêt en Allemagne (plus de demande de capital conduit à une hausse de son prix, donc du taux d’intérêt), ce qui entraîne une appréciation du Deutsche mark (si les taux sont plus élevés en Allemagne, les investisseurs vont y placer leur argent, donc achètent du Deutsche mark, ce qui entraîne une augmentation de sa valeur).

Pour maintenir la parité avec le Deutsche mark, la Banque de France est contrainte d’augmenter les taux d’intérêt en France, ce qui conduit à une contraction de l’investissement et de la consommation.

Mais la grande affaire des années 80-90 est l’intégration monétaire européenne. Elle remet de nouveau en question l’établissement classique de la BDP. Elle pose toute une série de questions : Comment faire des statistiques nationales de balance des paiements dans le grand marché ? L’existence de balances des paiements « nationales » dans le grand marché est-elle alors compromise ? Quelle est l’approche monétaire de la balance des paiements ?

La constitution de la zone euro conduit à déplacer la dimension monétaire des balances des paiements du niveau national à l’échelon communautaire, tout en maintenant la lecture économique. L’ambitieux programme d’amélioration de la qualité statistique des balances des paiements nationales et de la Communauté, porté à la fois par la Commission européenne et par l’Eurosystème, confirme dès lors leur double nature, entre approche monétaire et diagnostic économique.

Il faut donc concilier divers objectifs : faire des statistiques au service de la nation. Mais aussi mesurer l’intégration nationale dans la Communauté européenne. Et donc trouver un équilibre de la production statistique, à la fois nationale et intégrée. Le schéma suivant montre l’importance de l’élaboration la BDP dans l’UE. En 1999, on élabore la première balance des paiements de l’UE et de la zone euro (schéma suivant).

On assiste alors à la disparition des sources historiques, à l’achèvement de l’héritage conceptuel fondé sur les entrées et sorties de devise, et à une redéfinition dans le champ régalien en même temps que l’intégration communautaire. Dès la fin des années 1980, les statisticiens de la balance des paiements de la Banque de France anticipent le profond renouvellement d’une de leurs sources traditionnelles, l’état des règlements. En effet, la fin du contrôle des changes, prévue pour le 1er juillet 1990 dans la Communauté économique européenne (CEE) mais anticipée à partir de 1987 en France, allait considérablement réduire la qualité de la source d’information que constituent les intermédiaires agréés, puisqu’ils ne sont plus le passage obligé pour effectuer des opérations avec l’étranger. La Banque de France, selon le principe de recherche d’information à la source, choisit de déployer son action auprès des entreprises mêmes selon les méthodes anglo-saxonnes. Toutes les entreprises dont les flux de règlements courants avec l’étranger atteignent un montant important, se voient attribuer la qualité de « déclarants directs généraux » (DDG). À partir de 1990, elles doivent ainsi déclarer leurs opérations directement à la Banque de France. Plus de 50% des informations collectées dans la balance des paiements proviennent des DDG en 1990, contre 10% en 1987.

5/ La crise des subprimes en 2007

a) Une crise financière

La crise de 2007, dite des « subprimes » est assez similaire à celle de 1929. Elle est due à l’éclatement d’une bulle spéculative immobilière, qui a conduit à une crise bancaire, puis économique. Partie des États-Unis, elle s’est propagée au monde entier. En France, le PIB s’est contracté de 2,9 % en 2009, cette crise a donc été la plus violente depuis 1945.

Grâce à ces nouveaux instruments, les banques délaissent leurs activités traditionnelles de collecte des dépôts et d’octroi de prêts en faveur d’opérations plus rentables de trading, ou de « risk management ». Tout est fait pour fluidifier le transfert des risques qui, in fine, ont vocation à être disséminés auprès des épargnants. Cette dilution des risques crée un sentiment de fausse sécurité, qui incite les agents à la prise de nouveaux risques et à l’endettement. Un tel comportement a, naturellement, fortement contribué à la crise financière.

C’est la répétition de la crise de 1929 avec une durée plus longue avant la crise : 1980-2007 au lieu de 1920-1929. P. Jorion détaille tous les types d’emprunts aberrants proposés aux consommateurs : « interest only », où seuls les intérêts sont payés et le principal était remboursé à l’échéance, les ARM « adjusted rate mortgage », où les consommateurs paient un taux promotionnel pendant 2 ans, ou peuvent rembourser mensuellement moins que les intérêts dus, augmentant tous les mois le principal à régler à échéance ou les multiples mécanismes de refinancement permettant d’emprunter toujours plus.

L’ensemble de ces dispositifs ne pouvaient fonctionner que si le prix de l’immobilier poursuivait sa hausse. Mais les prix de l’immobilier avaient atteint un niveau aberrant. Un indicateur montrait dès 2006 qu’ils avaient atteint le double d’un niveau raisonnable par rapport aux revenus. Malheureusement, les mauvaises pratiques se sont multipliées pour attirer des ménages qui n’avaient pas normalement les moyens d’acheter un logement, avec les « prêts rapaces » aux taux dissuasifs. P. Krugman avance que «si le prix des résidences baissait de 20%, 13,7 millions de ménages se retrouveraient avec un prêt dont le montant est plus élevé que la valeur de leur logement. Le nombre se monterait à 20 millions si les prix devaient baisser de 30% ».

Pour P. Jorion, « la bulle de l’immobilier résidentiel » n’est qu’une des quatre raisons de la crise actuelle. Il y ajoute « un système financier en régime de bulle », « la titrisation des prêts hypothécaires » et « un ensemble de modèles financiers incorrects ». Il cite Keynes pour dénoncer la spéculation inhérente au marché : « quand la fructification du capital d’une nation se transforme en sous-produit de l’activité d’un casino, le travail est rarement bien fait ». Il a démontre comment les modèles financiers actuels sont complètement dépassés, reposant trop sur un passé normé.

Il reconnaît que certaines institutions finançaient leur prêt à long terme par des emprunts à court terme. Enfin, il souligne le rôle des nouvelles normes comptables, imposant de valoriser les actifs à la valeur du marché, même s’il y est favorable. Enfin, il montre bien comment le prix du risque immobilier était mal évalué car très variable.

Du coup, la financiarisation s’accompagne d’un renforcement des inégalités de revenus comme aux États-Unis (voir page Richesse et consommation). Les deux phénomènes ne sont pas seulement concomitants mais aussi liés entre eux. Le taux de marge s’est redressé dans tous les pays à partir de 1981. Tout l’accroissement des richesses aurait été accaparé par une petite minorité de la population. Des études économétriques suggèrent que la suraccumulation de crédit et l’expansion des marchés boursiers contribuent à l’accroissement des inégalités. L’analyse de micro-données de rémunération montrerait que cet effet tient pour bonne part aux surprimes de salaire dont les employés du secteur financier bénéficient. Cette analyse montre aussi qu’en finance comme ailleurs, les hommes perçoivent des rémunérations plus élevées que les femmes présentant des profils comparables.

Pour pallier la relative stabilité du pouvoir d’achat des salaires, les banques ont accordé beaucoup de crédits pour que les ménages achètent des biens immobiliers. Le mécanisme des « subprimes » est un peu plus compliqué : les banques ont revendu une partie de ces créances qui devenaient douteuses car elles savaient que les ménages ne pourraient rembourser. Ces créances ont été assimilées à des titres et achetées par exemple par des SICAV ou des fonds de pension.

b) … suivie d’une crise économique mais de courte durée

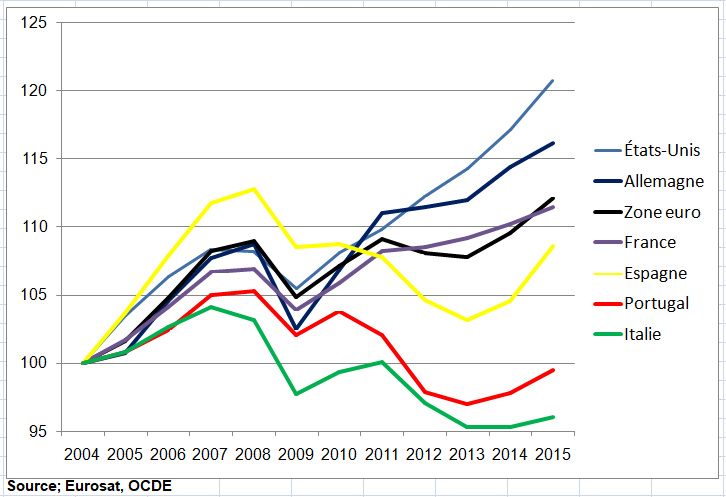

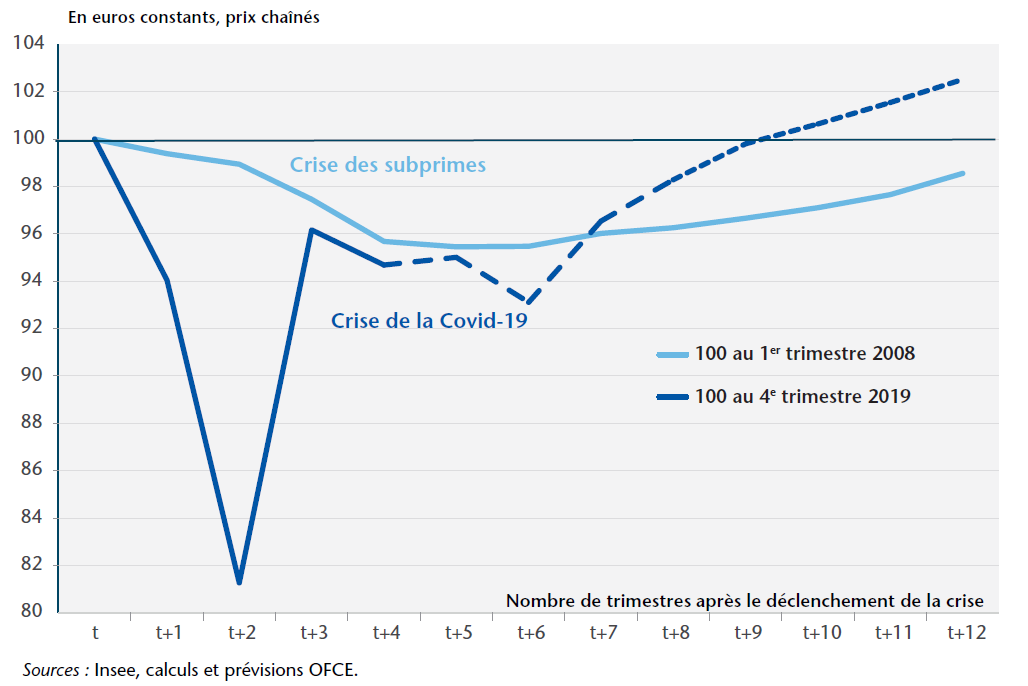

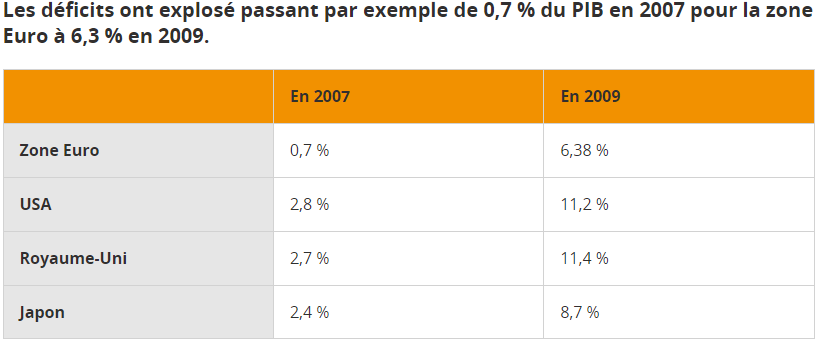

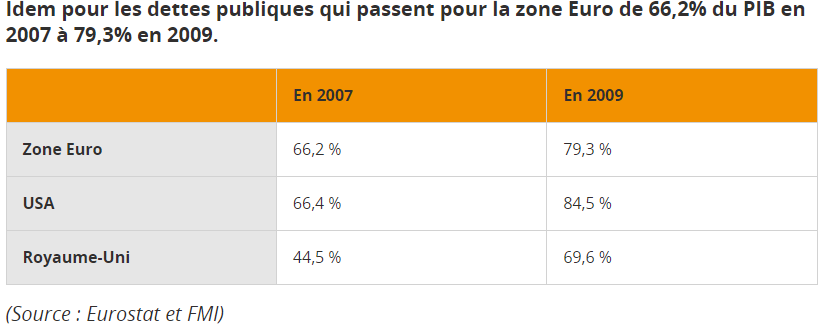

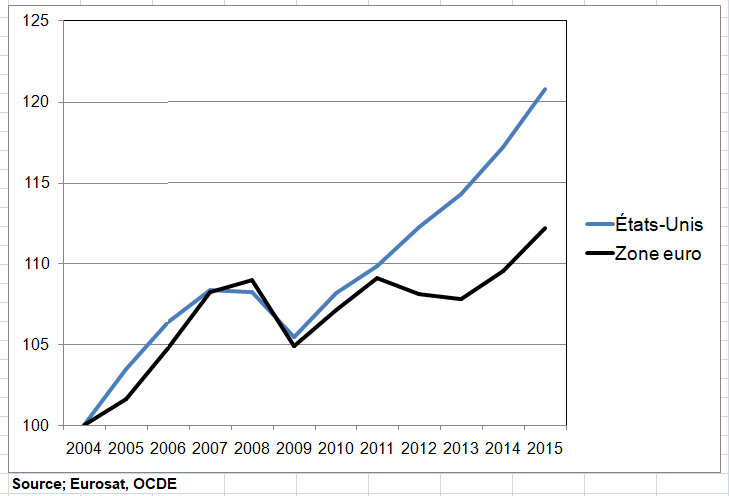

Le choix des périodes de référence est important. Si on compare d’abord la croissance du PIB en Europe et aux États-Unis, on constate tout d’abord que la « grande récession » de 2007-2009, provoquée initialement par la crise américaine des subprimes et la faillite de Lehman Brothers en septembre 2008, a eu approximativement la même ampleur en Europe et aux États-Unis [5]. Des deux côtés de l’Atlantique, le niveau d’activité économique chute d’environ 5% entre fin 2007 et début 2009, ce qui en fait la plus grave récession mondiale depuis la crise des années 1930.

La reprise commence courant 2009, et le niveau d’activité retrouve fin 2010-début 2011 quasiment le même niveau que celui de fin 2007. C’est alors que se produit en 2011-2013 une nouvelle rechute de l’activité en zone euro, alors que la reprise se poursuit tranquillement aux États-Unis (graphique suivant). La croissance finit par reprendre timidement au début de l’année 2013 en Europe, mais le mal est fait : à la fin de l’année 2015, le PIB de la zone euro n’a toujours pas dépassé son niveau de fin 2007, alors que les États-Unis ont connu une croissance cumulée de plus de 10% entre 2007 et 2015. Compte tenu de la croissance de la population, lente mais positive, notamment en France, le niveau de PIB par habitant en zone euro est à peine supérieure en 2016-2017 à ce qu’il était en 2007.

Les raisons de la rechute européenne de 2011-2013 seraient bien connues: alors que les États-Unis ont fait preuve d’une relative souplesse budgétaire afin de maintenir le cap sur la croissance, les pays de la zone euro ont tenté de réduire les déficits trop vite en 2011-2013, avec en particulier de trop lourdes augmentations d’impôt en France, ce qui a conduit à casser la reprise et à la montée du chômage, et pour finir la hausse des déficits et de l’endettement public que l’on prétendait vouloir réduire.

Pourquoi les Européens se sont-ils si mal coordonnés, transformant ainsi une crise venue du secteur financier privé américain en une crise européenne durable de la dette publique ? Sans doute parce que les institutions de la zone euro n’étaient pas conçues pour faire face à une telle tempête. Une monnaie unique avec 19 dettes publiques différentes, 19 taux d’intérêt sur lesquels les marchés peuvent librement spéculer, 19 impôts sur les sociétés en concurrence débridée les uns avec les autres, sans socle social et éducatif commun, cela ne semble pas fonctionner. Sans doute aussi surtout parce que la montée des égoïsmes nationaux a empêché les Européens d’adapter leurs institutions et leurs politiques. Concrètement, quand les marchés financiers ont commencé à spéculer sur la dette des pays d’Europe du Sud, à partir de 2010-2011, l’Allemagne et la France ont au contraire bénéficié de taux d’intérêt historiquement bas, et ne se pas préoccupés que le sud de la zone s’enfonçait dans la récession.

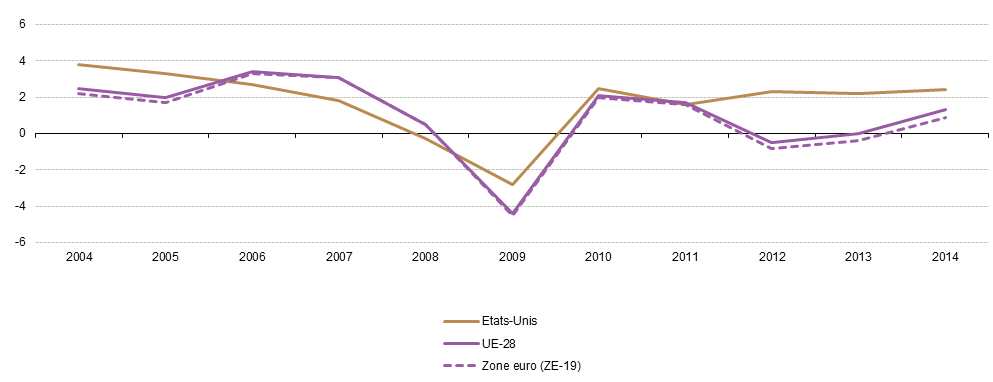

Niveau d’activité économique (PIB) volumes chaînés (2010), millions d’euros, base 100 en 2004

Dans l’UE-28, la reprise s’est traduite par une hausse de 2,1 % du PIB à prix constants en 2010, suivie d’une augmentation de 1,7 % en 2011 ; ensuite, le PIB a diminué de 0,5 % en 2012 et n’a plus évolué en 2013 avant une reprise de la croissance en 2014 (1,3 %). Dans la zone euro (ZE-19), les taux de croissance correspondants étaient les mêmes que ceux de l’UE-28 en 2010 et en 2011, tandis que la diminution a été plus forte en 2012 (-0, 8 %) et s’est poursuivie en 2013 (-0,4 %), avant une reprise de la croissance (0,9 %) en 2014, plus faible toutefois que celle enregistrée dans l’ensemble de l’UE-28. Aux États-Unis, la reprise a été légèrement plus forte que dans l’UE-28 en 2010 et comparable 2011. Si en 2012 la reprise s’est essoufflée dans l’UE-28, elle s’est maintenue aux États-Unis avec une croissance supérieure à 2,0 % au cours de la période 2012-2014.

Croissance du PIB réel, 2004–14, en % de variation en glissement annuel (source : Eurostat)

Au sein de l’UE, la croissance du PIB réel a varié d’un État membre de l’UE à l’autre et d’une année à l’autre. Après une contraction observée en 2009 dans tous les États membres de l’UE à l’exception de la Pologne, la croissance est réapparue dans 22 États membres en 2010 et elle a été au rendez-vous dans 24 États membres en 2011. Toutefois, en 2012, cette tendance s’est inversée, à peine moins de la moitié (13) des États membres ayant enregistré une croissance, tandis que ce nombre est passé à 17 en 2013 et à 23 en 2014 (sur les 27 États membres pour lesquels des données sont disponibles).

La crise économique et financière a aussi eu pour effet de ralentir la croissance globale des économies des États membres de l’UE au cours des dix dernières années. Les taux de croissance annuelle de l’UE-28 et de la zone euro (ZE-19) entre 2004 et 2014 ont atteint, respectivement, 0,9 % et 0,7 %. Les taux de croissance les plus élevés au cours de cette période ont été enregistrés en Pologne (taux de croissance moyen de 3,9 % par an) et en Slovaquie (3,8 % par an), suivis par la Roumanie (2,7 %), la Bulgarie, la Lettonie et Malte (toutes 2,5 %). À l’inverse, le PIB réel a globalement diminué entre 2004 et 2014 en Grèce, en Italie et au Portugal.

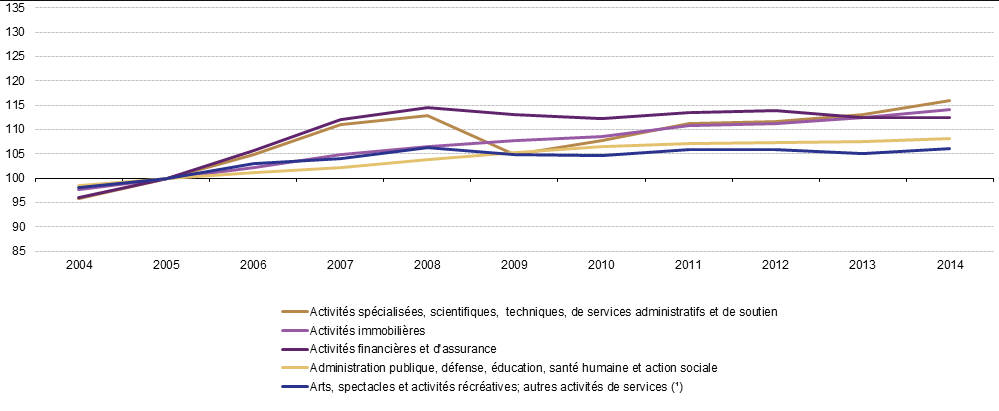

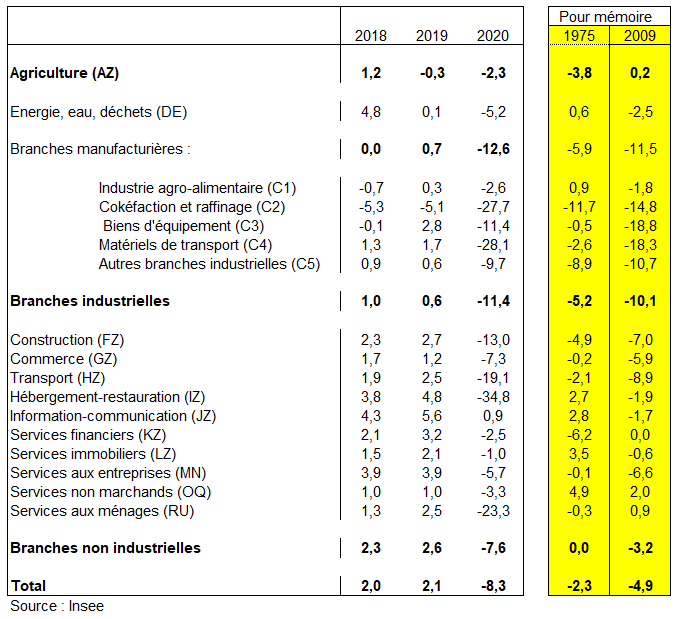

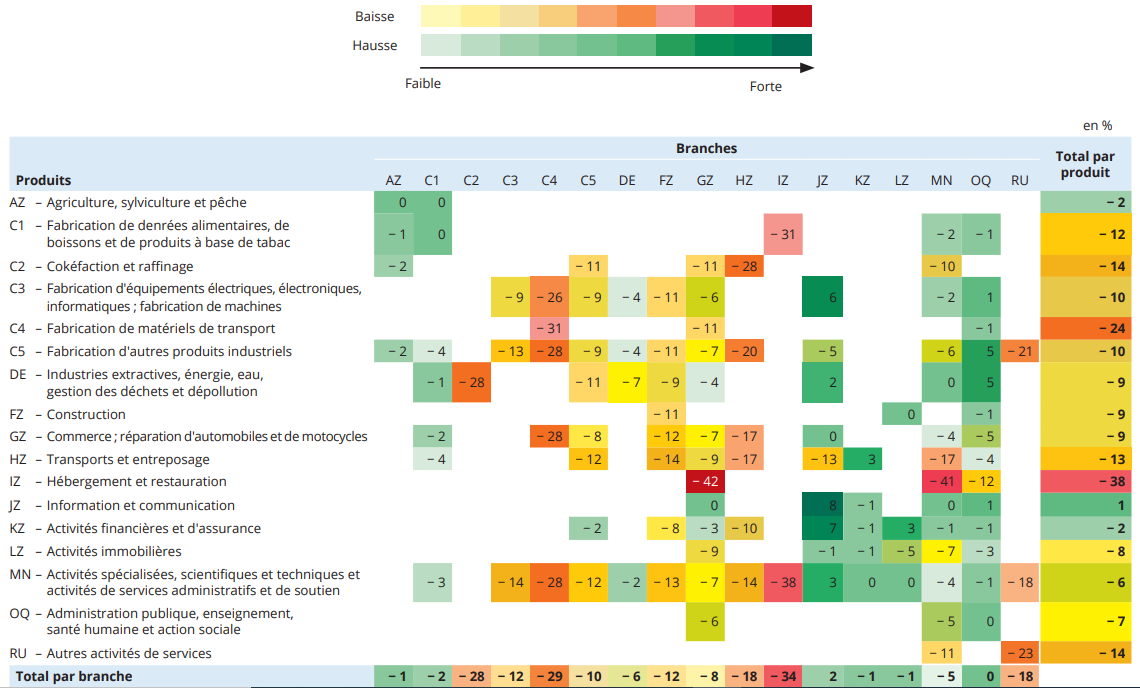

Dans l’UE, plusieurs activités ont particulièrement souffert de la crise économique et financière de 2007-2009 et de ses conséquences : l’industrie a subi la contraction plus forte, avec une baisse de la valeur ajoutée dans l’UE-28 de 12,6 % (en volume) entre 2007 et 2009 ; la production industrielle de l’UE-28 a encore diminué de 1,2 % entre 2011 et 2013. La construction a connu la contraction la plus longue et la plus importante, caractérisée par un recul de la production de 18,4 % entre 2007 et 2013, enregistré chaque année un nouveau recul : à ce titre, l’augmentation de 0,7 % enregistrée en 2014 pour la construction a marqué la première croissance annuelle du secteur en sept ans. Les services aux entreprises ainsi que le commerce, le transport, l’hébergement et les activités de restauration ont également enregistré des baisses relativement importantes de la valeur ajoutée en 2009, -7,1 % et -6,0 % respectivement. Ils ont enregistré deux nouveaux reculs, de moindre ampleur, dans la production en 2012 et 2013. % en 2010 de 4,2 % 2012. Des baisses moins importantes de la valeur ont été notamment observées pour d’autres activités au cours de la crise, en 2009, 2010 et 2013 pour ce qui est des activités financières et d’assurance et des arts, spectacles, activités récréatives et autres activités de services (graphique suivant)

Valeur ajoutée brute des activités tertiaires, UE-28, entre 2004 et 14 (2005 = 100) (Source : Eurostat)

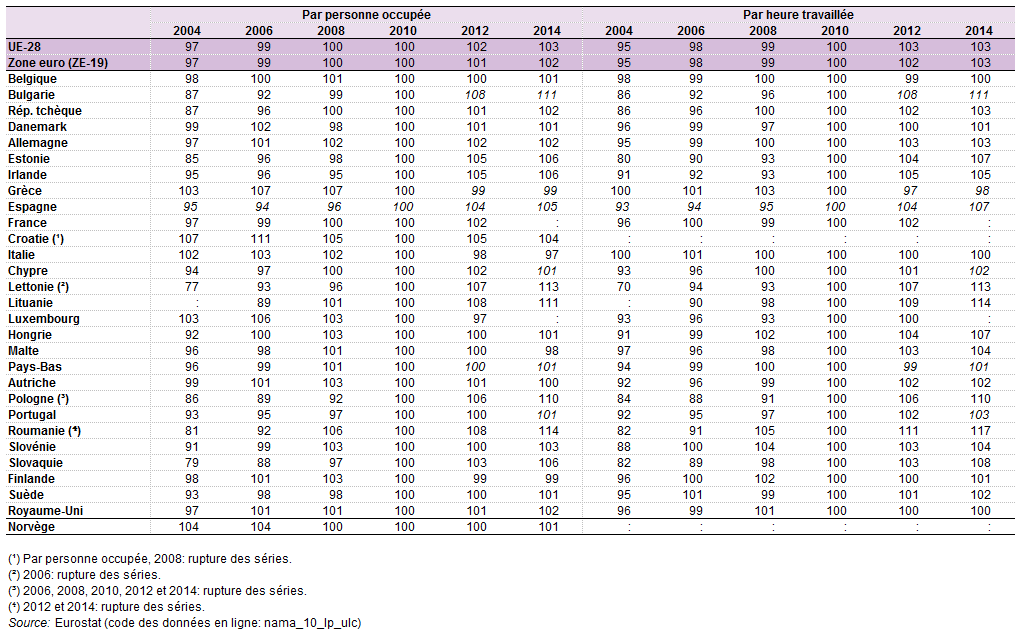

L’analyse de la productivité de la main d’œuvre par personne occupée au cours de la même période de dix ans (de 2004 à 2014) révèle une hausse (à prix courants) pour toutes les activités : les progressions se situent pour l ‘essentiel entre 16,9 %, pour le commerce, le transport, l’hébergement et les activités de restauration, et 30,9 %, pour l’industrie, tandis que seuls les chiffres liés à l’information et la communication et les services aux entreprises se trouvent en dessous de cette fourchette (3,0 % et 8,4 % respectivement).

Afin d’éliminer les effets de l’inflation, on peut également calculer la productivité de la main-d’œuvre par personne occupée à l’aide des chiffres de production en prix constants. Les données sur l’évolution de la productivité mesurée par la personne occupée ou par l’heure travaillée sont fournies dans le tableau suivant. Entre 2004 et 2014, la productivité de la main-d’œuvre par la personne occupée a augmenté en termes réels dans la quasi-totalité des États de l’UE, les seuls pays membres ayant enregistré un recul étant la Grèce, l’Italie et le Luxembourg (entre 2004 et 2012). Au cours de la période 2004-2014, la productivité de la main-d’œuvre par heure a travaillé dans tous les États membres de l’UE à l’exception de la Grèce et de l’Italie.

Productivité réelle de la main-d’œuvre, 2004–14 (2010 = 100) (Source : Eurostat)

6/ Les États sont plus réactifs lors de la crise de 2020, tant sur le front monétaire que budgétaire, qu’ils ne l’étaient en 1929…

La crise sanitaire actuelle a déclenché une crise économique mondiale. L’impact exact de cette crise est encore difficile à quantifier, mais le choc a été extrêmement violent dans le monde entier, bien supérieur à la crise de 2008-2009.

Cette crise ne ressemble pas aux précédentes. Elle n’est pas causée par l’éclatement d’une bulle (la baisse des bourses est la conséquence et non la cause de la crise), ni par un problème d’ajustement des taux de change, ni par une envolée du prix du pétrole (celui-ci s’effondre), ni par des destructions massives causées par des bombardements. Le problème économique principal est le confinement de la population qui réduit la demande (les magasins non-essentiels sont fermés et les consommateurs confinés) et l’offre (beaucoup de travailleurs sont bloqués chez eux).

II – FACTEURS ET CARACTÉRISTIQUES DES CRISES ÉCONOMIQUES

La crise de 2008, comme celles de 1873 et 2009, apparaît comme une des crises systémiques majeures (triple dimension à la fois financière, sociale et économique) qui ont entraîné une rupture dans le régime de croissance mondial dominant . La crise de 1873 est à l’origine d’une longue période (1873- 1896) de stagnation économique en Europe et aux États-Unis – qualifiée de première Grande Dépression – qui marqua la fin du XIXe siècle. Elle a ensuite été suivie par une phase de prospérité – les « Années folles » – associée à la première mondialisation financière. La crise de 1929 a occasionné une nouvelle rupture, encore plus profonde que la première Grande Dépression, qui a été marquée par des enchaînements déflationnistes brutaux, avec un effondrement généralisé de la production aux conséquences sociales dramatiques dans la quasi-totalité du monde industrialisé.

Quant à la crise des subprimes qui a débuté en 2007, elle a entraîné une chute brutale de la production à partir de 2009, avec des effets durables sur l’économie mondiale. C’est dans un double contexte de mondialisation et de financiarisation de l’économie que survient cette crise. Or les évolutions qui en résultent, – mondialisation, spéculation financière, inégalités croissantes, surendettement des états – ne seraient pas vraiment estompées après 2009. Tandis que d’autres évolutions, elles aussi anciennes, se sont aggravées comme la dégradation de l’environnement et la question de la transition énergétique. De son coté le SCN 2008 et le SEC 2010, publiés en 2013, tout en renforçant les aspects financiers et monétaires, n’ont pas vraiment pu s’adapter à cette crise.

Ces trois grandes crises du capitalisme présentent de grandes différences, car l’environnement institutionnel, technologique et international a considérablement évolué de 1873 à 2007. Toutefois, au-delà du ralentissement économique durable qu’ils ont engendré, ces trois épisodes de forte instabilité du capitalisme ont d’importantes similitudes. Sept « marqueurs » caractérisent ces crises systémiques : (1) la prégnance du libéralisme économique ; (2) l’irruption de « pays neufs » ; (3) l’effondrement du système bancaire et financier ; (4) le surendettement des agents; (5) l’excès d’investissement et de production ; (6) la montée des inégalités, et (7) le rôle des politiques économiques.

1/ Le libéralisme économique et le laissez-faire

On constate que chacune des grandes crises est précédée d’une période de laisser-faire qui amène les gouvernements à sous-estimer les déséquilibres économiques et financiers engendrés par leurs politiques libérales. Les années qui précèdent la crise de 1873 correspondent à la première expérience de libéralisation des échanges commerciaux. Depuis le traité de libre-échange de 1860 entre le Royaume-Uni et la France, les pays industrialisés européens multipliaient les accords de libre-échange bilatéraux, tout en s’accordant la clause de la nation la plus favorisée, ce qui entraîna une libéralisation croissante des échanges. Ces politiques eurent pour effet d’accentuer les déséquilibres extérieurs des pays européens, à commencer par la France. La crise de 1873 a amené les gouvernements à prendre des mesures protectionnistes (tarifs Méline en France pour protéger les agriculteurs). Lorsque les effets dépressifs de la crise s’atténuent à la fin du XIXe siècle, les frontières s’ouvrent à nouveau, les échanges commerciaux et les flux financiers internationaux augmentent rapidement. Les gouvernements pratiquent le laisser-faire. Les mouvements de capitaux ne font l’objet d’aucun contrôle. C’est l’âge d’or de « la première mondialisation ». Interrompu en 1914, le processus de mondialisation fondé sur une « régulation concurrentielle » par le marché reprend dans l’entre-deux-guerres. Dans la seconde moitié des années 1920, les déséquilibres s’accumulent aux États-Unis, d’où partira la grande crise, sans que les gouvernements ne cherchent à intervenir.

La financiarisation de l’économie depuis les années 1980 s’est accompagnée d’un phénomène qui existait déjà du temps de Keynes mais qui a pris une ampleur telle qu’il modifie en profondeur le fonctionnement de l’économie, ce phénomène est la spéculation financière. La spéculation financière est devenue une activité économique à part entière qui entre en concurrence avec les activités productives car celles-ci sont généralement à la fois plus risquées et moins rémunératrices ; elle oriente les activités productives vers les industries du luxe, plus rentables car moins sensibles à l’effet prix ; elle maintiendrait les taux de profit et donc le coût du capital à des niveaux élevés. En effet, d’une part un coût du capital élevé étouffe l’investissement productif et donc la croissance, d’autre part il interdit le développement des techniques à haute intensité capitalistique, pourtant les plus productives, ce qui se traduit par un appauvrissement général. Au niveau international, il avantage les économies à faible intensité capitalistique et à bas coût du travail aux dépens des économies à haute intensité du travail et à salaires élevés.

.

2/ L’irruption de pays neufs

L’émergence de pays neufs semble être un autre trait caractéristique commun à ces trois grandes crises. Les années précédant 1873 voient, en effet, émerger des pays neufs, particulièrement dans le secteur agricole qui était alors stratégique. Les exportations agricoles en provenance du Canada, des États-Unis, de l’Argentine, de l’Australie et de la Russie (pays où la culture extensive prédomine et où par ailleurs le coût de main-d’œuvre est très bon marché) s’imposent au détriment des producteurs domestiques en France, en Allemagne et en Angleterre. La France, en particulier, voit sa production agricole durement atteinte, alors même que celle-ci représentait encore un pourcentage très important de son PIB.

Pendant la période qui précède 1929, les États-Unis, qui avaient calibré leur agriculture pour qu’elle subvienne massivement aux besoins du monde, sont à leur tour bousculés par un regain d’activité inattendu chez les vieux pays agricoles que sont redevenus après la guerre l’Allemagne et la France.

L’apparition de pays dits « émergents » en Asie et en Europe de l’Est, caractérise également les années précédant la crise de 2008. Ces pays adoptent un modèle de croissance tiré par l’exportation et mènent des politiques commerciales agressives, fondées sur les bas salaires et la sous-évaluation de leurs monnaies. Il en résulte une dégradation du commerce extérieur de la plupart des vieux pays industrialisés, à l’exception de l’Allemagne, avec des conséquences défavorables sur l’activité et l’emploi. Par suite de cette concurrence, ces vieux pays industrialisés se trouvent menacés collectivement d’une « récession par le commerce extérieur ».

La mondialisation a eu raison des politiques keynésiennes de relance par la demande dans la plupart des pays. En effet, la théorie keynésienne a été définie dans le cadre d’une économie fermée – ce qui ne lui enlève pas tout son intérêt car l’économie mondiale considérée comme un tout est une économie fermée – si bien qu’elle semble peu adaptée à une économie ouverte puisque, sous l’effet conjugué de la libéralisation des échanges et de la faiblesse de la croissance, ce sont les exportations – ou plus précisément l’excédent de la balance commerciale – qui viennent se substituer à l’investissement net comme principale composante de la demande primaire »

La mondialisation doit principalement son succès à la spécialisation qu’elle rend possible. Cette spécialisation est incontestablement une source d’efficacité mais elle présente une face négative, la dépendance qu’elle génère. Cette dépendance peut s’avérer désastreuse lorsque, pour une raison quelconque, un produit d’importance stratégique vient à manquer.

Pour un pays de taille moyenne, il semble cependant illusoire d’espérer se passer des importations, si bien qu’il est nécessaire de les financer par des exportations. De leur niveau dépendra très largement le revenu national, de telle sorte que le maintien de la compétitivité du pays face à ses concurrents sur les marchés mondiaux reste une question clé.

3/ L’effondrement du système bancaire et financier

Cette dimension des grandes crises du capitalisme est la plus connue. La Grande Dépression de 1873 débute le 9 mai à Vienne lorsque la bourse s’effondre. La crise se propage et affecte peu de temps après la Bourse de New York et les autres places européennes. Ces crises financières en chaîne sont déclenchées par la spéculation sur les chemins de fer et la sidérurgie, cœur de la révolution industrielle et technologique de la seconde moitié du XIXe siècle. On peut tracer un parallèle entre l’effondrement de la bourse de New York en septembre 2008 et les événements d’octobre 1929. Dans les deux crises, les krachs boursiers vont de pair avec la faillite de grandes banques aux États-Unis et en Europe. À chaque fois, la spéculation alimente des prises de risques excessives par les banques, dont l’interdépendance se traduit par une crise du système bancaire dans son ensemble. Des travaux récents ont montré que les crises financières prennent une dimension systémique à la suite d’une bulle spéculative lorsque l’effondrement des prix d’actifs déstabilise les banques – acteurs centraux du capitalisme – dont la défaillance se répercute immédiatement sur la sphère productive de l’économie. Les krachs de 1987 et de 2000 n’ont pas entraîné de crises systémiques, car ils ont été limités aux marchés boursiers et n’ont pas fragilisé les banques. La gravité des crises de 1929 et 2008 s’explique en partie par la gravité de la crise bancaire.

4/ L’excès d’investissement et la surproduction

Les crises les plus profondes se produisent lorsque l’investissement s’accélère au cours de plusieurs années consécutives jusqu’à ce que les capacités de production deviennent excessives par rapport à l’évolution de la demande globale finale. On trouve trace d’un tel facteur de crise durant les périodes qui précèdent 1873, 1929 et 2008.

Les historiens qui se sont penchés sur la crise de 1873 ont relevé une chute des dépenses d’investissement dans les années de crise. En particulier, la construction des chemins de fer, qui avait connu un essor remarquable dans les années 1840 à 1870, s’essouffle au début des années 1870 jusqu’en 1890.