Le secteur tertiaire recouvre un vaste champ d’activités qui s’étend du commerce à l’administration, en passant par les transports, les activités financières et immobilières, les services aux entreprises et services aux particuliers, l’éducation, la santé et l’action sociale. Il est composé du : (1) secteur tertiaire principalement marchand (commerce, transports, activités financières, services rendus aux entreprises, services rendus aux particuliers, hébergement-restauration, immobilier, information-communication) ; (2) secteur tertiaire principalement non-marchand (administration publique, enseignement, santé, action sociale). Le périmètre du secteur tertiaire est de fait défini par complémentarité avec les activités agricoles et industrielles (secteurs primaire et secondaire).

Mais comme son poids dans l’emploi total est de 80,7% en France, il regroupe des services traditionnels et des services modernes liés au numérique ou aux besoins essentiels comme la santé. D’où l’idée d’une diversité tertiaire et parfois de certaines confusions.

Ainsi, en raison des progrès récents des technologies de l’information, les biens incorporels en sont venus à jouer un rôle majeur dans le fonctionnement et la croissance des économies développées et en développement. Ceux-ci doivent être définis et classés de manière appropriée et leur production et leur utilisation doivent être enregistrées dans les comptes nationaux d’une manière économiquement réaliste et analytiquement appropriée. Cependant, le concept d’un bien incorporel s’est avéré difficile et insaisissable et a posé des problèmes, notamment en raison d’une tendance de longue date à confondre les biens incorporels avec les services.

La «tertiairisation» de l’économie pose des problèmes statistiques, conceptuels et méthodologiques : les notions de volume, de qualité et de productivité du travail sont probablement à revoir dans le «secteur tertiaire moderne». L’objet des études futures sera aussi d’examiner si les trois critères d’homogénéité (une part croissante de l’emploi, une relative insensibilité aux crises économiques, et surtout un progrès technique faible), sont aujourd’hui respectés dans un ensemble aussi vaste.

The tertiary sector covers a wide range of activities, from trade to administration, transport, financial and real estate activities, business and personal services, education, health and social work. It is composed of : (1) mainly market tertiary (trade, transport, financial activities, business services, personal services, accommodation and food services, real estate, information and communication); (2) mainly non-market tertiary (public administration, education, health and social work). The perimeter of the tertiary sector is in fact defined by complementarity with agricultural and industrial activities (primary and secondary sectors).

However, since it accounts for 80,7% of total employment in France, it includes traditional services and modern services linked to digital technology or essential needs such as health. Hence the idea of tertiary diversity and sometimes of certain confusions.

Thus as a result of recent advances in information technology (IT), intangible goods have come to play a major role in the functioning and growth of both developed and developing economies. Intangible goods need to be appropriately defined and classified and their production and use need to be recorded in the national accounts in an economically realistic and analytically appropriate way. However, the concept of an intangible good has proved to be difficult and elusive and has caused problems, especially because of a long standing tendency to confuse intangibles with services.

The « tertiarisation » of the economy raises statistical, conceptual and methodological problems: the notions of volume, quality and productivity of work probably need to be reviewed in the « modern tertiary ». Future studies will also examine whether the three criteria of homogeneity (a growing share of employment, relative insensitivity to economic crises and, above all, low technical progress) are currently respected in such a vast group.

«Rien ne sera moins industriel que la civilisation née de la révolution industrielle.», Jean Fourastié, Le grand espoir du XXe siècle, 1949.

« On a toujours été tenté de classer les biens économiques en des groupes nettement définis, à l’égard desquels un certain nombre de propositions brèves et tranchantes puissent être exprimées. Mais il n’y a pas dans la réalité de division nette entre les choses qui sont et celles qui ne sont pas des capitaux, ni entre les choses nécessaires à la vie et celles qui ne le sont pas, ni encore entre un travail productif et celui qui ne l’est pas. » Alfred Marshall, Principes d’économie politique, Préface de la 1ère édition de juillet 1890

° La notion de secteur « tertiaire » est apparue voilà presque cent ans. À cette époque, traversée par la crise économique de 1929 et dans la foulée des révolutions industrielles, il paraissait utile de séparer l’économie en trois ensembles afin de mieux comprendre les évolutions de l’emploi. D’autant que ces trois ensembles représentaient des poids équivalents. L’activité économique était alors classée en trois secteurs : le primaire (l’exploitation des ressources naturelles), le secondaire (les activités industrielles), et le tertiaire (le reste, notamment les services).

1 – Comment définir le secteur tertiaire ?

° Une première définition du secteur tertiaire, négative ou résiduelle qualifiait de tertiaire toute activité qui n’était ni agricole ni industrielle [1] (les nombres entre crochet renvoient à la bibliographie en bas de page). En raison de la difficulté de trouver une définition satisfaisante des services, certains économistes se sont détournés du problème en soutenant que ceux-ci sont si vagues et si hétérogènes qu’ils ne peuvent pas être considérés comme des biens de consommation et qu’il est impossible de les définir de manière satisfaisante. Par exemple, S. Kuznets dans son livre Modern Economic Growth (1966), écrit que « le secteur des services comprend une variété d’activités économiques. Elles ont une caractéristique fondamentale en commun : aucune de ces activités ne représente de manière significative la production de marchandises ; chacune d’entre elles fournit un produit qui est intangible et qui n’est pas difficilement matérialisable sous une forme durable et mesurable. Pour cette raison, et malgré l’ampleur du secteur des services, la mesure de sa production est la plus sujette à l’erreur, et les données et connaissances sont trop rares pour permettre une analyse adéquate ».

° Ce type de définition résiduelle des activités de services est négative et peu informative : elle ne donne aucune indication sur les caractéristiques des activités de services autres que le fait qu’elles ne produisent pas de marchandises (c’est-à-dire des biens tangibles). Cependant, les services sont devenus bien trop importants pour être écartés de la sorte : la caractéristique la plus frappante de la croissance économique récente, en particulier dans les pays développés, a été la croissance relativement rapide des activités de services. Définies de manière résiduelle, les branches tertiaires produisent plus de 75% du PIB total de certains pays. Un tel ensemble est source de diversité. Dans le même temps, en raison de la révolution des technologies de l’information, le secteur tertiaire a connu un essor considérable, en particulier les biens incorporels ou produits de la propriété intellectuelle (voir page Investissement incorporel pays).

° Les activités de services ne doivent donc pas être définies de manière résiduelle. En fait, le concept de base d’un service est relativement simple et bien compris par la plupart des gens. Par exemple, selon l’Oxford English Dictionary (OED), un service est généralement compris comme signifiant : l’action d’aider ou de faire un travail pour quelqu’un. Cette définition simple capture l’idée essentielle qui sous-tend le concept d’activité de service, à savoir qu’il s’agit d’une action impliquant deux personnes ou unités économiques, dont l’une travaille pour, ou aide, l’autre.

° Aussi la formulation négative devait être par la suite complétée par une définition moins sommaire, dont l’objet était de suggérer des critères d’homogénéité du «secteur tertiaire ». Parmi ces derniers, trois ont souvent été avancés : une part croissante de l’emploi, une relative insensibilité aux crises économiques, et surtout un progrès technique faible [2]. Cette dernière caractéristique n’était sans doute pas applicable à tout le secteur tertiaire : les transports et certains commerces ont connu des gains de productivité de l’ordre de 2 à 3 % par an entre 1950 et 2000 . Jusqu’au milieu de la décennie 1980, on pouvait cependant admettre que la plupart des activités à faible progrès technique étaient des activités non industrielles et non agricoles.

° Dans l’entre-deux guerre, le besoin s’est ainsi fait sentir de mettre à part le commerce, les transports et les branches financières (banques, assurances) car ce sont d’abord ces activités qui ont accompagné les révolutions industrielles depuis le XIX ème siècle en Euope comme en Amérique.

° Puis avec l’interventionnisme de l’État d’après guerre, les économistes se sont intéressés aux services publics et donc à la nécessité d’en mesurer la production en comptabilité nationale (CN). Pendant longtemps on ne l’a pas fait, considérant ces services comme non productifs parce que non vendus sur le marché : comment alors mesurer la production ?

° Enfin les nomenclatures s’efforcent de distinguer les services aux entreprises et ceux aux ménages pour être en cohérence avec la comptabilité nationale qui distingue les consommations intermédiaires (CI) et la consommation finale des ménages (CFM). D’autant qu’à l’aune des années 90, on s’est tourné vers les chaînes de valeur mondiales et au rôle participatif des services aux entreprises. Ainsi ces distinctions sont devenues pertinentes.

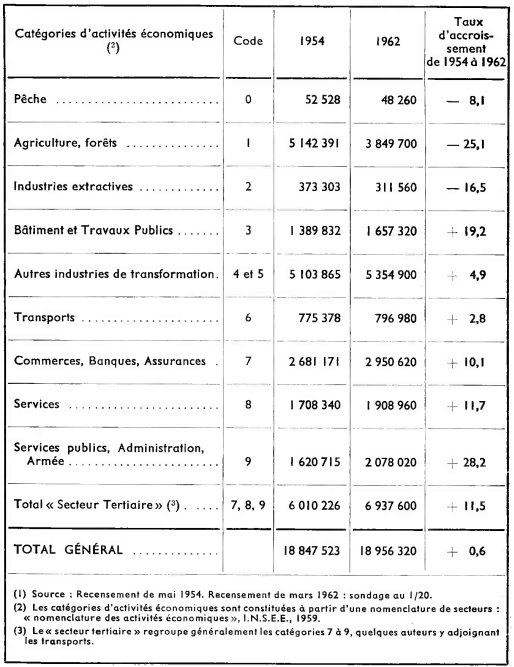

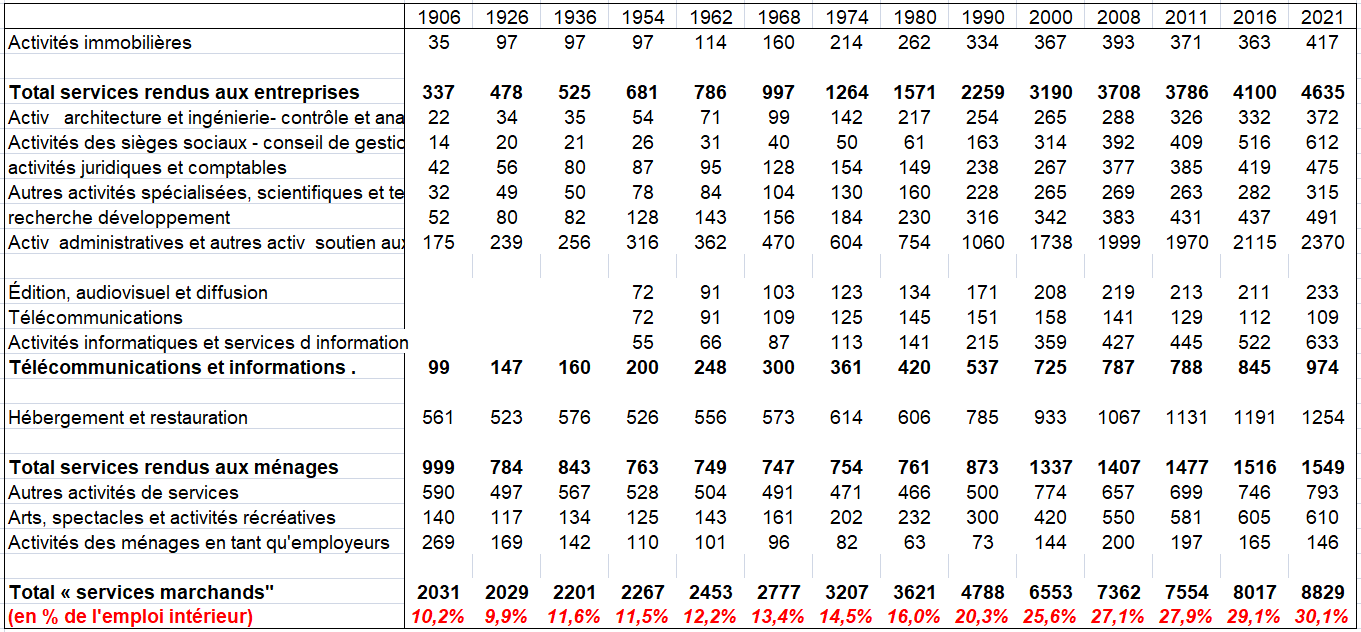

° On aboutit ainsi à une seconde définition moins homogène issue de la nomenclature d’activité économique de 1959 qui distingue 3 voire 4 grandes activités tertiaires dans son niveau le plus agrégé : transports, commerces-banques-assurances, services (marchands), services publics-administrations-armée. Le tableau suivant est issu des recensements de 1954 et 1962, donc avec des chiffres qui ne sont pas ceux de la comptabilité nationale (voir ci-dessous). Il est décomposé en sous-activités, notamment pour les services entre ceux rendus aux entreprises, ceux rendus aux particuliers et les services domestiques.

Population active ayant un emploi par catégorie d’activités économiques (1) (France entière)

° Mais l’explosion des services aux entreprises à partir de la décennie soixante puis des services liés à l’information (logiciels, télécommunications) avec des gains de productivité supérieurs à ceux de l’industrie va de nouveau rendre caduques ces typologies : les grandes entreprises du numérique de la Silicone Valley n’ont pas grand chose à voir avec la coiffeuse de Los Angeles ou le chauffeur de taxi de New-York en terme de productivité du travail et de capital investi dans l’économie.

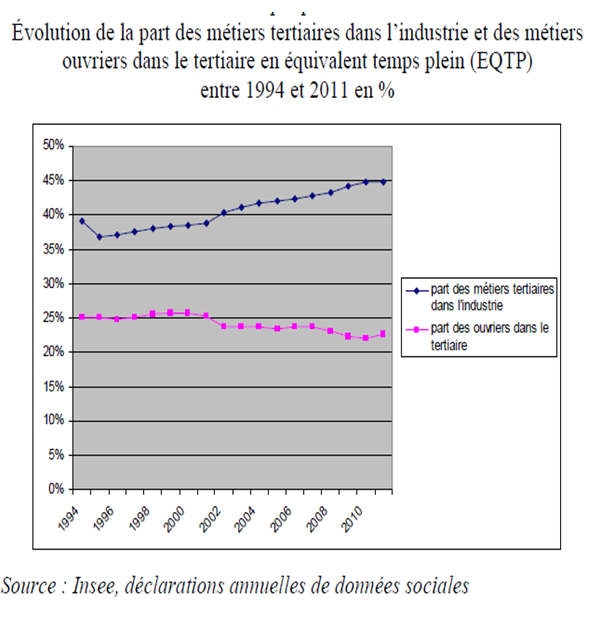

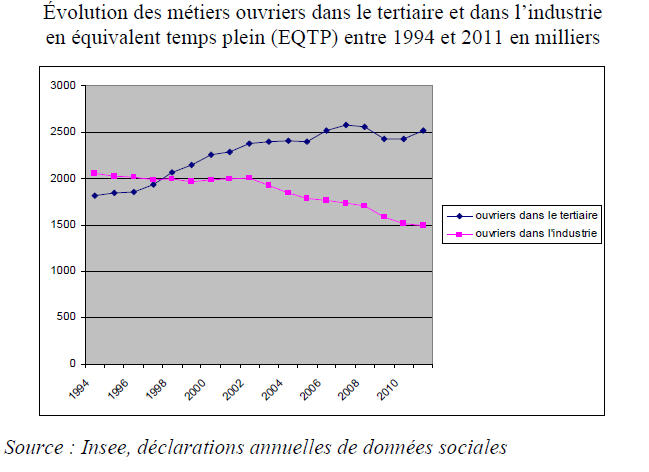

° Ainsi des centres de données regroupent un très grand nombre d’ordinateurs (serveurs), afin d’une part de stocker des données désormais mesurées en millions de milliards (petaoctets), et, d’autre part, d’améliorer la performance d’exécution pour une même tâche en répartissant les calculs sur plusieurs machines. Ces usines informatiques, dont la taille dépasse celle d’un stade de football, nécessitent des investissements compris entre 200 et 500 millions de dollars. Afin de stocker et gérer ces nombreuses applications et services, l’entreprise Google dispose ainsi d’une cinquantaine de fermes de serveurs dans le monde entier, aux États-Unis mais également en Europe, en Belgique et en France. Cette nouvelle forme d’industrie est grosse consommatrice d’énergie. On reviendra sur ce « mélange des genres » entre l’industrie et les services.

2 – Le commerce, les transports et les services financiers

° Ce sont des activités tertiaires à part. À la fin du XIX ème siècle et au début du XX ème siècle, elles prennent leur essor. Mais leur distinction s’est aussi affirmée au fil du temps à partir des évolutions de la comptabilité nationale : leur production est souvent estimée comme une marge (marge de commerce, service intermédiaire financier indirectement mesuré pour les banques, primes brutes moins indemnités dans les assurances).

° Dans le système des comptes nationaux de l’ONU (SCN), la production d’un bien est évaluée aux prix de base. Celui-ci est le montant que le producteur reçoit de l’acheteur par unité de bien ou de service produite, diminué des impôts sur les produits et augmenté des subventions sur les produits. Outre ceux-ci, le prix de base exclut les frais de transport de marchandises, facturés séparément mais surtout les marges de commerce.

° Pour passer des tableaux des ressources aux prix de base à des tableaux aux prix d’acquisition (voir page Tableau ressources emplois), il faut notamment rajouter à la production des biens, les marges commerciales (page Marges de commerce) et les marges de transport (page Marges de transport).

° Selon le SCN, La production des grossistes et détaillants est mesurée par les marges commerciales qu’ils réalisent sur les biens qu’ils achètent à des fins de revente. La marge commerciale représente la différence entre le prix de vente effectif ou imputé d’un bien acheté pour être revendu et le prix qui devrait être payé par le distributeur pour le remplacer au moment où il est vendu ou utilisé d’une autre façon.

° Les activités financières devaient être aussi mises à part représentant quasiment un secteur institutionnel de la comptabilité nationale. Les banques et les assurances font partie du secteur institutionnel des sociétés financières. Selon le Système européen des comptes nationaux (SEC 2010), le secteur des sociétés financières (S.12) est constitué des unités institutionnelles dotées de la personnalité juridique qui sont des producteurs marchands et dont l’activité principale consiste à produire des services financiers, soit à fournir des services d’intermédiation financière (intermédiaires financiers); et/ou à exercer des activités financières auxiliaires (voir page Sociétés financières).

° S’agissant des gains de productivité du travail non négligeables de l’ordre de +3% par an jusqu’en 2000 (plus que dans les services aux entreprises et aux ménages), il faut quand même rappeler que le partage volume-prix de la production est assez complexe sauf pour les transports et que la mesure de la valeur ajoutée en volume y est ainsi quelque peu délicate (voir page Mesure des volumes et des prix). Ceci pour dire que les évolutions de la productivité du travail y sont assez fragiles d’autant que le numérateur, la valeur ajoutée en volume, est obtenue par la méthode de la double déflation, c’est à dire comme solde entre deux grandeurs dont la production en volume (voir page Partage Volume Prix).

3 – Services marchands et services non marchands,

° On distingue souvent les services marchands et les services non marchands (appelés aussi un peu abusivement services publics). En comptabilité nationale, une production est marchande si ses ventes représentent plus de 50% des coûts de production. Les services non marchands sont des activités dont la prise en charge ne peut être que collective car ils ne donnent pas lieu à une facturation individualisée des usagers. A l’inverse, les services marchands sont ceux qui peuvent être délivrés moyennant une facturation individualisée au bénéfice de l’usager.

° On trouve dans les pays de l’Union Européenne plusieurs catégories de fonctions collectives qui constituent le fonds commun du « service public ». Les principales sont :

Les fonctions régaliennes traditionnellement assurées par les États . Ce sont la défense, la justice, la police, l’action extérieure. Elles forment le cœur des services publics par excellence, même si certaines des composantes de ces missions peuvent être assurées par des entreprises privées (exemple : les prisons).

L’action sociale : elle ne peut être absente de l’exercice de la responsabilité politique des États modernes qui ont progressivement pris la place ou se sont ajoutés aux systèmes caritatifs traditionnels au cours du XXe siècle.

La santé en général est quasiment un service public (malgré l’existence de la médecine libérale).

Le sport et la culture : l’épanouissement du corps et de l’esprit humain nécessite, dans la quasi-totalité des pays, une prise en charge collective. Ces activités sont plutôt de type marchand, mais rarement équilibrées par des recettes d’exploitation.

° La répartition de la production entre services marchands et services non marchands devient intéressante à suivre au sein du secteur tertiaire, notamment dans la santé, l’éducation, l’action sociale et tous les services susceptibles d’être vendus sur le marché par des entreprises ou par les administrations publiques fournis à titre plus ou moins gratuit. Qu’un office statistique soit en partie privatisé comme dans certains pays d’Europe, traduit une moindre importance de l’État. Mais déjà se profile un troisième agent en concurrence : les ménages à travers l’économie collaborative comme la location de logement via AirBnb.

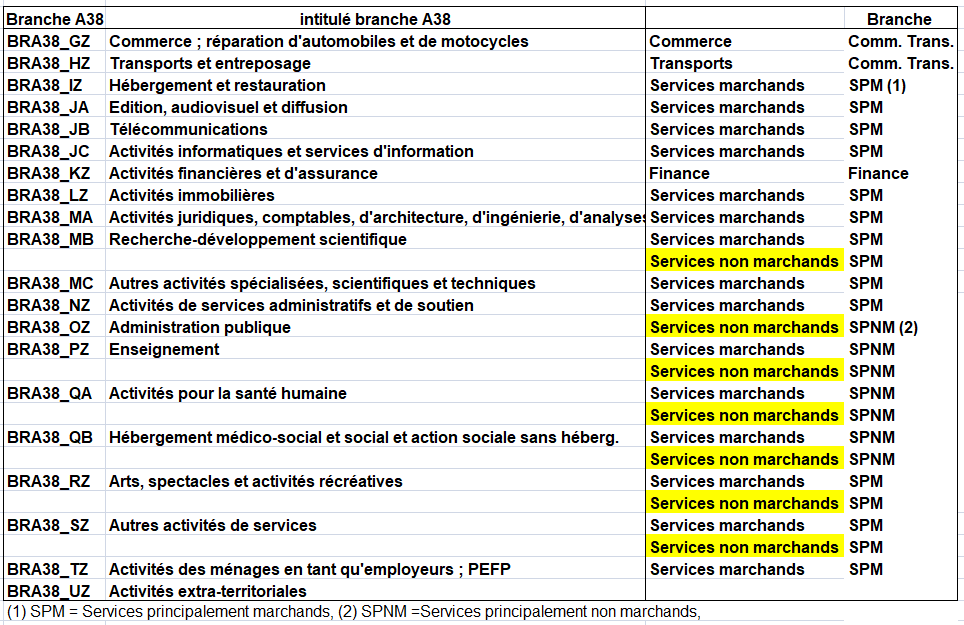

° L’Insee définit des nomenclatures plus ou moins agrégées. La plus restrictive distingue les services principalement marchands et les services non principalement marchands (droite du tableau suivant). Par exemple la R&D est un service principalement marchand même si elle comprend une branche recherche non marchande mais dont la production est plus basse que celle de la recherche marchande. À l’inverse la santé est un service principalement non-marchand car la production de la santé non marchande (du fait des hôpitaux) est plus élevée que celle de la médecine libérale. Cette liste est utile car elle permet de voir les branches tertiaires à un niveau plus détaillé tout en conservant en partie la nomenclature agrégée du tableau précédent.

Branches tertiaires de l’Insee issues de la nomenclature d’activité française (NAF rév.2)

4 – Services aux entreprises et services aux ménages

° Cette distinction est apparue très utile d’abord avec la distinction CI/CFM en comptabilité nationale puis avec l’analyse du commerce extérieur à travers le développement des chaînes de valeur mondiales au début des années 90. Les services échangés entre pays sont-ils consommés par des entreprises ou des ménages, ou même investis (voir page chaînes de valeur mondiales) ?

° Selon l’Insee, les services rendus aux entreprises regroupent globalement les activités scientifiques et techniques les services administratifs et de soutien. Ils sont détaillés dans la nomenclature d’activité française (NAF rév.2). (voir tableau ci-dessus). Les activités scientifiques et techniques requièrent un niveau de formation élevé et apportent aux utilisateurs des connaissances et compétences spécialisées, contrairement aux services administratifs et de soutien, qui n’ont pas pour objectif premier le transfert de connaissances spécialisées. L’Insee classant les services marchands en fonction de leur utilisateur principal, les services juridiques, les activités de contrôle, de location sont des services aux entreprises, même lorsqu’ils sont partiellement consommés par les particuliers.

° Eurostat a une vision plus large : ce sont des activités réalisées par une entreprise pour une autre entreprise et / ou administration publique. Ils comprennent:

des services techniques comme l’ingénierie, l’architecture et les études techniques;

des services informatiques tels que la conception de logiciels et la gestion de base de données;

d’ autres services professionnels comme les services juridiques, la comptabilité, les services de conseil et de gestion.

° Le tertiaire productif correspondrait aux activités de services destinés aux entreprises qui produisent des biens consommés majoritairement dans un territoire. Beaucoup de ces services pourraient être réalisés en interne par l’entreprise elle-même, mais l’achat (externalisation) auprès de fournisseurs de services permet à l’entreprise de se concentrer sur ses activités essentielles et de tirer avantage de la spécialisation offerte par les fournisseurs de services. Ainsi, un secteur des services aux entreprises efficace et prospère peut contribuer à la compétitivité globale de l’économie.

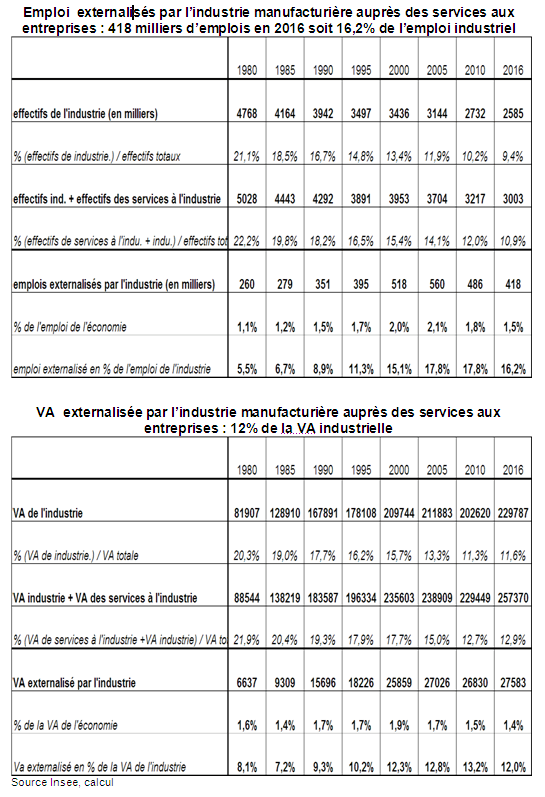

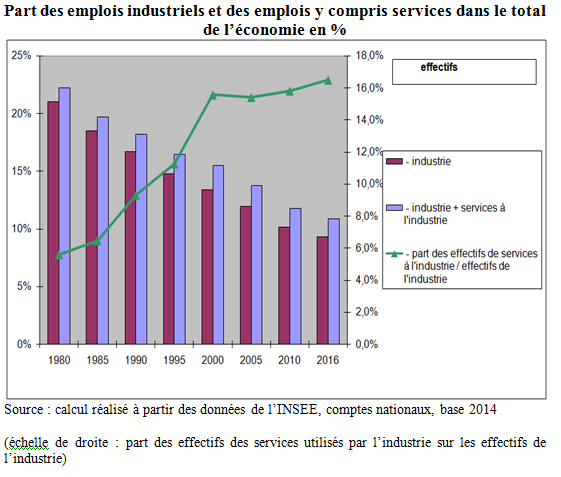

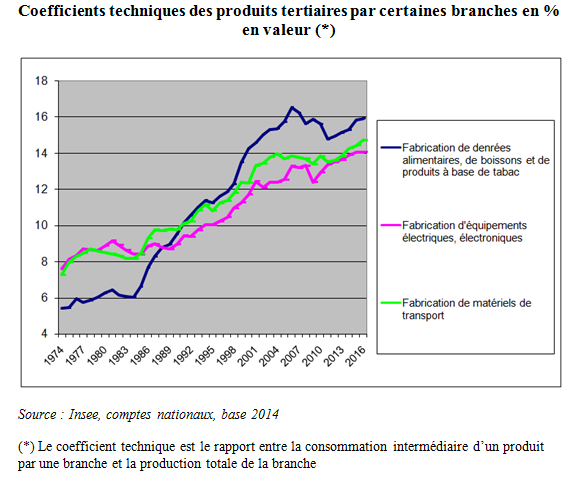

° Entre 1960 et 2000, on observe un recours accru aux services aux entreprises (externalisation) : le coefficient technique de ces services (rapport entre la consommation intermédiaire d’un service par une branche à la production de cette branche) explose surtout dans l’industrie. Autant les services aux entreprises ont connu une forte expansion jusqu’à la crise de 2009, autant les services traditionnels aux ménages progressent modérément. Tout oppose ces deux catégories de services sauf des gains de productivité du travail assez modestes du moins jusqu’à présent.

° Les services aux ménages se caractérisent, eux, par la mise à disposition d’une prestation technique ou intellectuelle principalement à destination des particuliers, même si certains d’entre eux concernent également les entreprises. Ici encore, l’Insee classant les services marchands en fonction de leur utilisateur principal, la blanchisserie ou la réparation sont des services aux particuliers, même lorsqu’ils sont partiellement consommés par les entreprises.

° Si les ménages consomment une part croissante de services, c’est vrai en valeur mais un peu moins en volume. Toutefois le coefficient budgétaire des services (consommation de services / consommation totale) en volume a quand même augmenté de plus de 8 points en 2020 par rapport à 1975. On étudie ces évolutions dans la page Consommation des ménages.

5 – Services et biens incorporels

° Avec l’explosion du numérique depuis le XXI ème siècle, cette dernière distinction prend toute son importance. Il est courant pour les économistes de décrire depuis deux siècles les services comme étant des biens intangibles ou incorporels alors qu’ils n’ont rien en commun selon Peter Hill [1]. Cependant, les biens incorporels et les services sont devenus beaucoup trop importants dans les économies modernes pour être systématiquement mal classés. La définition résiduelle, dépassée, devrait être remplacée par une taxonomie dans laquelle trois catégories principales de produits sont définies, à savoir :

les biens matériels,

les biens incorporels

les services.

° Les biens incorporels et les services doivent être clairement différenciés l’un de l’autre dans les comptes économiques et l’économie en général. En raison de la confusion traditionnelle entre les services et les biens incorporels, la croissance rapide des biens incorporels est souvent considérée comme contribuant à la croissance de la production de services, alors qu’elle contribue d’abord à la croissance de la production de biens.

° L’échangeabilité est la caractéristique essentielle d’un bien économique. Elle implique non seulement que les biens économiques doivent être des entités sur lesquelles il est possible d’établir des droits de propriété, mais aussi que ces droits peuvent être échangés entre différentes unités institutionnelles. Dans le cas contraire, ils ne pourraient pas être échangés sur les marchés et ne présenteraient qu’un intérêt limité pour l’analyse économique. Pour être échangeable, un bien doit exister indépendamment de son propriétaire. La « séparabilité » d’un bien par rapport à son propriétaire est une autre caractéristique clé d’un bien, qui peut sembler évidente pour un bien tangible, mais qui peut ne pas l’être pour certains types de biens incorporels.

° Bien corporel : Le SCN adopte une définition plus restrictive d’un bien en exigeant que tous les biens soient corporels. Le paragraphe 6.15 du SCN 2008 définit les biens comme suit : Les biens sont des objets physiques produits pour lesquels il existe une demande, sur lesquels des droits de propriété peuvent être établis et dont la propriété peut être transférée d’une unité institutionnelle à une autre par le biais de transactions sur les marchés. Mais restreindre les biens aux objets physiques signifie que les biens incorporels risquent d’être classés de manière résiduelle dans les services.

° Bien incorporel : C’est un concept plus subtil et complexe qui n’est pas facile à définir. Un bien incorporel (Robert Boyer parle de biens informationnels) serait une entité abstraite qui peut être utilisée à des fins de production ou de consommation, telle qu’une information, une idée, un plan ou une instruction, qui est le produit d’un processus d’activité intellectuelle créative ou innovante. « Il doit être possible d’établir le droit de propriété sur l’entité qui doit être enregistrée et conservée sous une forme qui permette qu’elle puisse être facilement retrouvée par son propriétaire et de la communiquer à d’autres personnes ou unités ». Un bien incorporel est un bien qui n’est pas tangible, c’est-à-dire qui ne peut être touché, contrairement à un bien physique. Les données informatiques (fichiers, enregistrements de base de données, mémoire électronique) comme un morceau de musique, une photo ou un article vu sur écran sont des exemples de biens incorporels.Dans notre monde fortement numérique, les biens incorporels jouent un rôle de plus en plus important dans l’économie. Tout contenu qui peut être enregistré sur Internet peut être considéré comme un bien incorporel.

° La part de l’investissement incorporel (Logiciels, R&D, bases de données, etc…), y compris celui qui n’est pas repris dans les comptes nationaux (formation professionnelle, publicité,..) ne cesse de croître : elle représenterait 36 % de l’investissement total en France (Investissement incorporel pays). Parallèlement, les nouvelles technologies de l’information ont pénétré en force dans les services, au point que la notion de « société de services » est aujourd’hui refusée par certains, au bénéfice de la notion de «société informationnelle».

6 – La délicate mesure de la productivité du travail et de la qualité des services

° Tertiaire insaisissable ? Le fait même de poser cette interrogation indique les problèmes conceptuels d’aujourd’hui : la classification en trois secteurs est contemporaine de l’époque où se dessinait une méthode homogène de représentation des évolutions économiques, la comptabilité nationale. Comparer les croissances sectorielles du volume de la production et de l’emploi obligeait de classer chaque activité dans l’un des trois ensembles [3]. Et, si l’on admettait que la notion de « volume » (quantité physique à qualité donnée pour les biens) n’était pas toujours conceptuellement bien définie pour quelques services, cela ne remettait pas en question les principales descriptions de l’économie. Ces services restaient minoritaires au sein du secteur tertiaire. De plus, le secteur tertiaire, certes déjà divers, était assez bien délimité par rapport à l’industrie, les métiers tertiaires ne s’exerçant la plupart du temps que dans les branches tertiaires et réciproquement pour l’industrie.

° L’objet de cette page sera aussi d’examiner si les trois critères d’homogénéité du secteur tertiaire sont aujourd’hui respectés dans un ensemble qui comprend 80,7 % de la population active française en 2021. La question est intéressante à plusieurs titres : la croissance forte de l’emploi tertiaire durant ces dernières décennies n’est-elle pas source de diversité et de complexité ? La « tertiarisation » de l’économie ne pose-t-elle pas des problèmes statistiques, conceptuels et méthodologiques : les notions de volume et de productivité du travail ont-elles ainsi un sens dans le secteur tertiaire « moderne » ? S. Kuznets avait sans aucun doute raison de dire que de nombreux services posent de formidables problèmes de mesure.

a) Productivité et efficacité des services

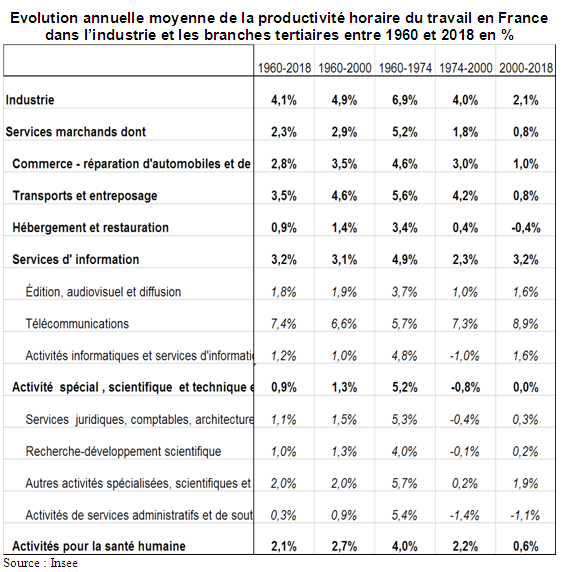

° On va suivre les gains de la productivité du travail en France et dans les autres pays mais on ne peut s’empêcher de reprendre les travaux de Jean Gadrey sur ces questions [4]. À travers plusieurs exemples, il est possible de comprendre ce qui se passe. D’abord la valeur ajoutée (VA) en volume est très fragile. On ne le dira jamais assez car c’est un solde entre la production en volume et les consommations intermédiaires (CI) en volume.

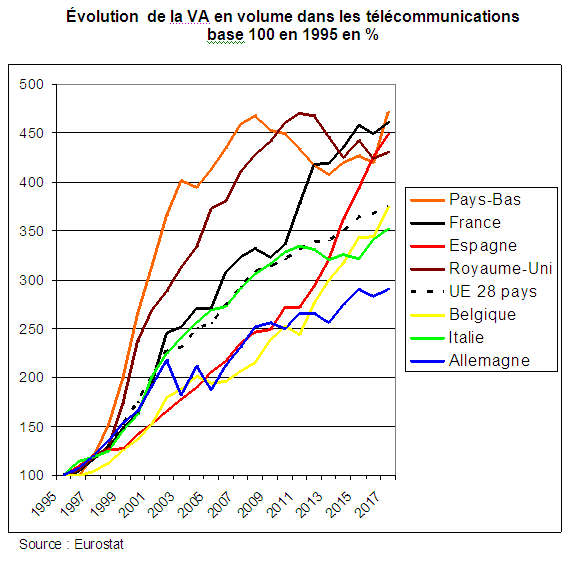

° Or la production en valeur est souvent approximative dans les activités tertiaires (banques, assurances, commerces, administration) et à fortiori en volume. En effet, il y a plusieurs méthodes du partage volume-prix pour les marges commerciales ou les services des télécommunications selon les pays. Que dire des hôpitaux où la méthode« output » de calcul de la production en volume, fondée à partir de 600 actes médicaux, conduisait au début des années 2000 à une baisse de la productivité du travail et à une faible croissance après, du fait de la quasi absence de l’effet-qualité. En outre on oublie que la méthode « output » de la production en volume des hôpitaux ne prend pas vraiment en compte la production des 30% des effectifs ayant un métier administratif.

° Ces exemples introduisent de sérieux doute vis-à-vis de la faible croissance de la productivité du travail dans les services modernes. Ils conduisent à se demander si ce concept y a un sens au contraire de l’industrie où la production de masse a été pendant longtemps standardisée et peu diversifiée et où il était possible d’analyser les performances dans un tel système.

° Ensuite les comptables nationaux disposent rarement d’une nomenclature de produits permettant de bâtir des indicateurs techniques directs de volume produit. Derrière tous ces services, il y a des produits : transactions, crédits, polices, sinistres traités, opérations, dossiers achevés, soins hospitaliers, logiciels mis en place, etc… Il a été ainsi montré que l’output en volume des banques pouvait varier du simple au triple aux États-Unis entre un indicateur prenant en compte les opérations réalisées et la production des comptes nationaux. De même en France, un indicateur technique tel que le nombre de comptes gérés, de chèques traités, aboutissait à une croissance beaucoup plus forte que la production en volume de cette branche. On a observé un phénomène analogue dans les assurances.

° En effet toute la question est de considérer le produit « réel » des activités de services : le produit réel des banques désigne il plutôt le volume des opérations techniques pour le compte des clients ? Ou bien la valeur ajoutée bancaire, elle-même calculée à partir de la production estimée surtout via le SIFIM (service d’intermédiation financière indirectement mesuré), calculé pour simplifier par la différence entre les taux d’intérêt des banques sur leurs prêts et ceux sur leurs dépôts multiplié par les encours de ces crédits et dépôts ? Le produit de l’assurance dommage désigne-t-il la valeur ajoutée des compagnies calculée à partir de la production (primes brutes – indemnités + réserves techniques de placement, déflaté par un indice de prix plus ou moins approprié) moins les CI ? Ou bien le nombre de polices gérées ou de sinistres traités (en supposant qu’on puisse les répartir par catégories à peu près homogènes, à l’instar des biens industriels) ?

° À la rigueur, les transports et les communications se prêtent assez bien à des évaluations de la production en volume fondées sur des données techniques standardisées (on connaît les tonnes-km transportées pour les véhicules de plus de 3 tonnes et le prix à la tonne km par nomenclature NST de produits transportés).

b) Résultats pour l’usager

° À côté, il y a la question du résultat pour l’usager ou l’entreprise. Les services hospitaliers influent sur l’état de santé de la population ; la formation a des effets à moyen terme (succès scolaire) à long terme (insertion professionnelle). Or le résultat est encore moins susceptible d’être présenté comme un « produit » que le service immédiat. Il s’évalue selon de nombreux critères. Mais ce résultat est très important.

° Qu’en est il surtout du « résultat » des services ? Certes, il se serait amélioré dans les services aux entreprises ou les transports face à une demande accrue. Mais pour l’usager ?

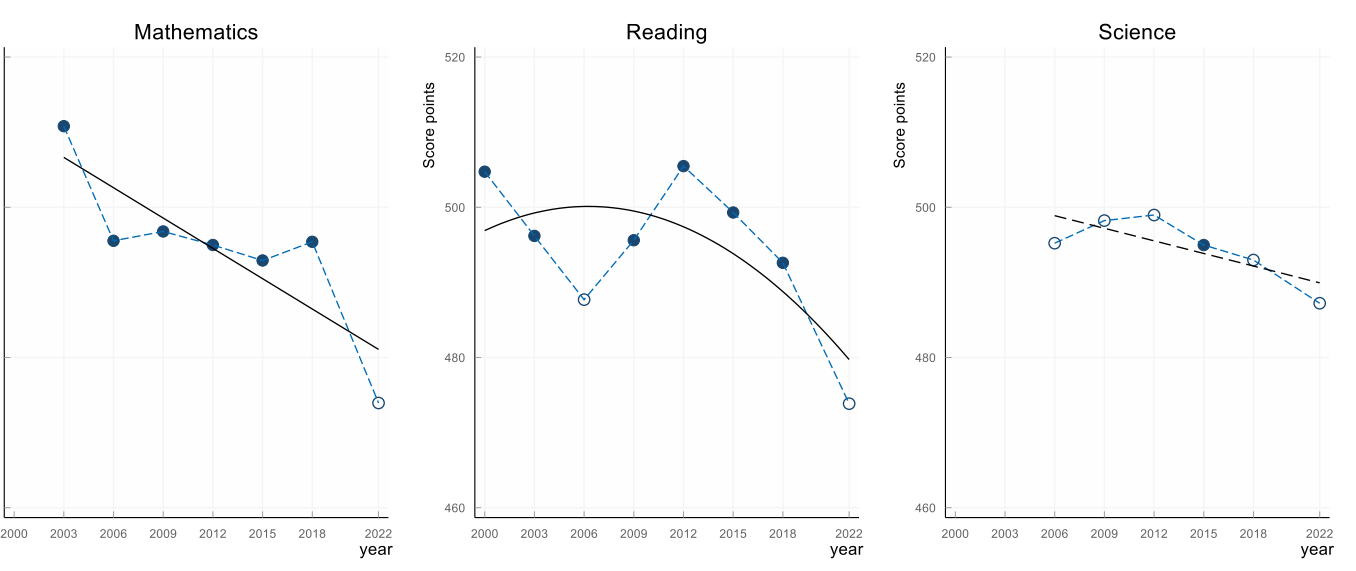

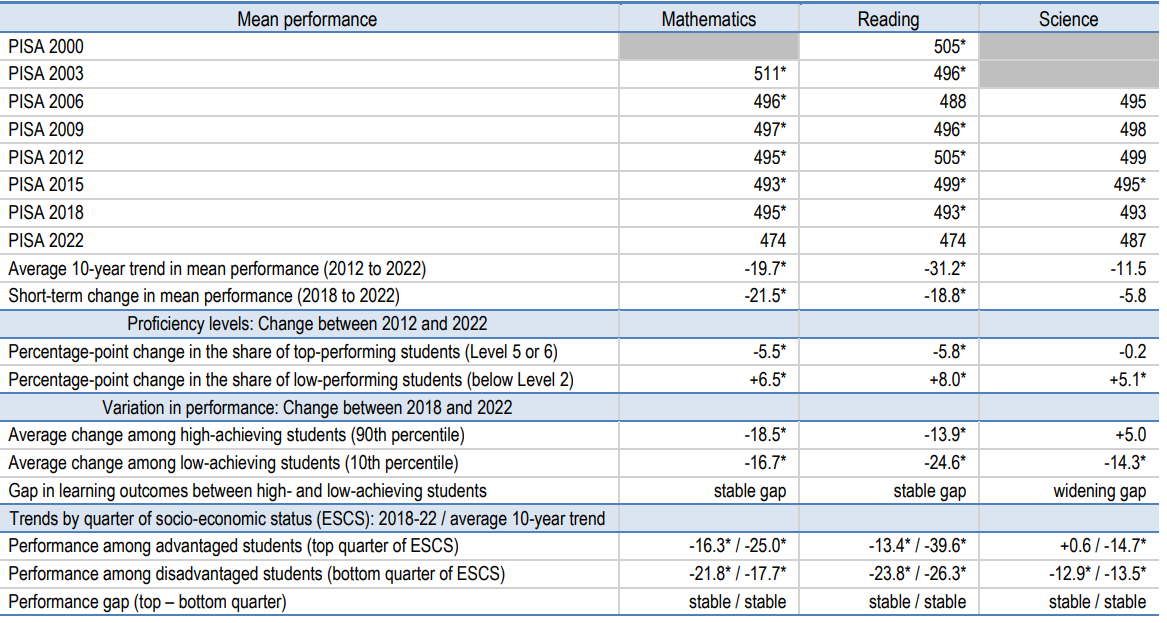

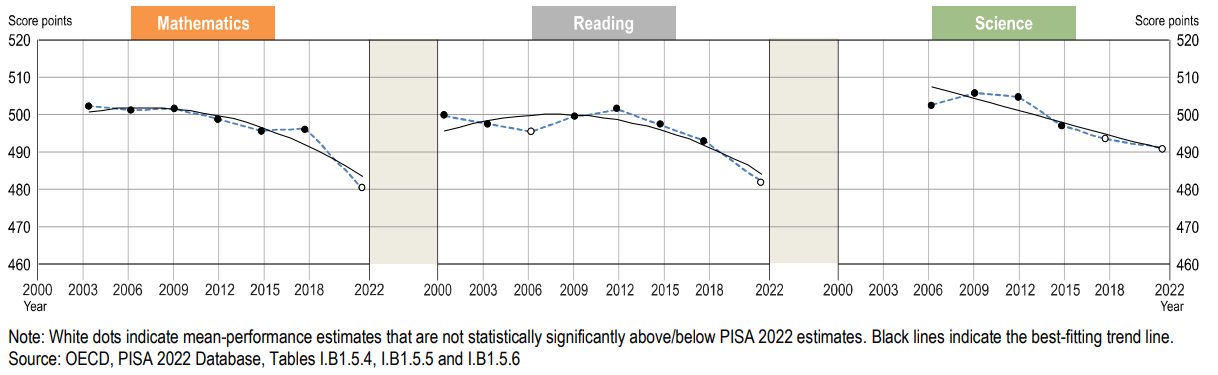

Il y a d’abord la santé et l’éducation : certes une intervention chirurgicale est beaucoup plus performante aujourd’hui, un diagnostic plus sûr, etc… . Mais le résultat s’est-t-il toujours amélioré dans les hôpitaux parisiens ou ruraux avec des files d’attente de plusieurs mois pour un simple rendez-vous ou des déserts médicaux? Ce résultat aurait-t-il vraiment progressé dans l’éducation ? La France n’est pas en tête du classement PISA de l’OCDE pour plusieurs matières qui évalue la connaissance des élèves et donc en partie la qualité de l’enseignement ou plus exactement le niveau des élèves. D’ailleurs la méthode « output » de partage volume-prix de ces services prend elle bien en compte cette amélioration de la qualité dans l’évolution du volume (voir page Mesure des volumes et des prix) ? Il y a là beaucoup de questions dont les réponses ne sont pas simples.

Il y a aussi les services administratifs: le développement des procédures dématérialisées pose la question de la déshumanisation du rapport des usagers aux services publics. «Il faut distinguer le traitement de masse, qui est satisfaisant, du traitement individuel. Beaucoup de concitoyens sont en attente d’un traitement humain de leurs dossiers. L’aveuglement informatique et l’absence de lieux d’écoute créent un traumatisme social». Une telle évolution des relations des usagers avec leurs services publics ou leurs administrations publiques (sans téléphone) devrait faire l’objet, à terme, d’une évaluation approfondie afin de pouvoir en apprécier l’ensemble des conséquences, notamment en ce qui concerne la perception des usagers sur l’efficacité de leurs services publics. Leur fermeture en zone urbaine et rurale les rend enfin plus difficiles d’accès.

Il y a ensuite les services privés (activités financières, assurances, téléphonie, …) Le remplissage des dossiers par internet sans entretien direct répond-t-il toujours aux attentes de l’usager lequel reste pendu au téléphone dans l’attente d’un conseiller et consacre de plus en plus de temps devant son écran pour faire un travail qui pourrait être effectué par les organismes professionnels. Celui ci, quand il a un problème, ne se perd-il pas entre plusieurs services cloisonnés d’une même société (par exemple changement de ligne téléphonique) ?

Il y a enfin les services commerciaux : certaines entreprises comme Amazon avancent zéro défaut du produit et de la livraison dans leur publicité. C’est la revendication du client « de payer pour que ca marche ». Ainsi on vend de plus en plus de « systèmes » complexes associant parfois des biens et de services (abonnement téléphonique et smartphone), tels des contrats globaux de maintenance, des polices multirisques, en privilégiant le résultat plutôt que les moyens. Dans ces cas, on est très loin des notions traditionnels de « produit » et de « gammes de produits ». Ainsi les résultats ne s’évaluent plu sur le même mode que pour les volumes d’objets ‘ou les services standardisés.

° Bref la question est ainsi posée de savoir si la qualité des services s’est améliorée depuis 20 ans ? Pour la plupart des économistes, ceci ne fait aucun doute avec le progrès technique dont les exemples ne manquent pas grâce notamment à l’utilisation forcenée du numérique (page : Économie numérique). S’agissant de la qualité de certains services pour l’usager, on ne peut qu’apporter des réponses nuancées, qui ne peuvent reposer seulement sur les données de la comptabilité nationale, mais doivent s’appuyer sur différentes approches et surtout pour chaque service pris séparément (page PIB et bien-être).

c) L’emploi tertiaire va-t-il diminuer avec les nouvelles techniques du numérique ?

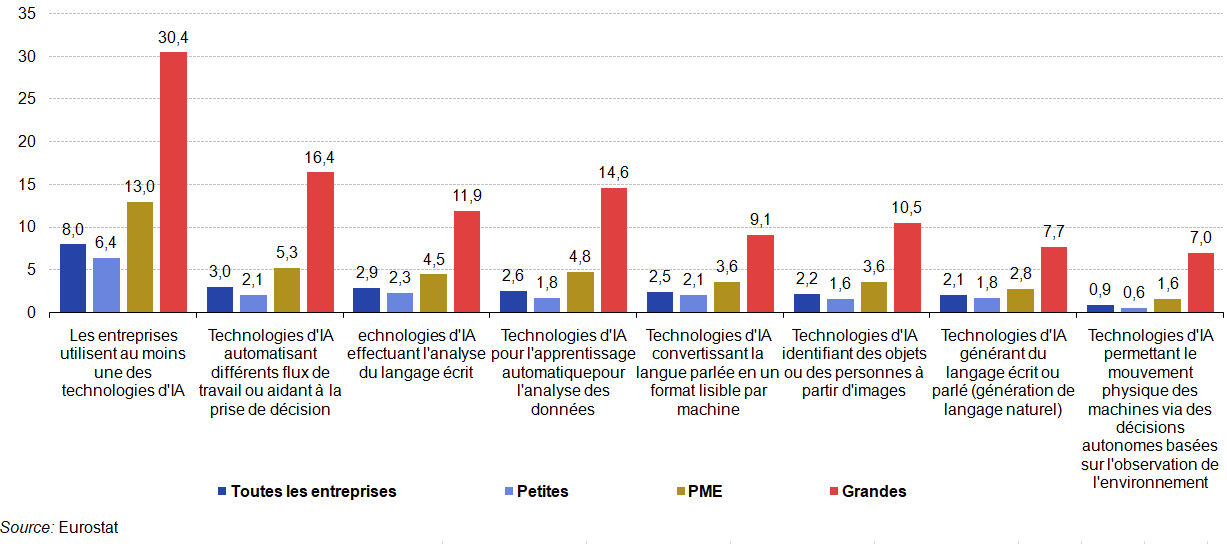

° L’intelligence artificielle (IA) fait référence aux systèmes qui utilisent des technologies telles que: extraction de texte, vision par ordinateur, reconnaissance vocale, génération de langage naturel, apprentissage automatique, apprentissage profond pour recueillir et/ou utiliser des données pour prédire, recommander ou décider, avec différents niveaux d’autonomie, la meilleure action pour atteindre des objectifs spécifiques. Les systèmes d’intelligence artificielle peuvent être purement basés sur des logiciels ou intégrés dans des appareils.

° L’IA touche tous les secteurs dont les activités du tertiaire. La robotisation n’est pas nouvelle puisque elle a déjà touché le monde industriel dans les années 1980 lors de la troisième révolution industrielle. Jusqu’à présent, ce sont plutôt les emplois les moins qualifiés qui avaient souffert et même disparu sous l’impact des grandes vagues d’innovations : le maréchal-ferrant avec l’automobile ou le loueur de DVD avec les plateformes de streaming comme Netflix.

° Aujourd’hui, ce sont les emplois dits intellectuels qui seraient menacés : Pas un métier ne semble épargné. Légitimement on peut se demander si tel poste va être (en partie) robotisé et automatisé. Une nouvelle révolution serait en marche. Après la révolution mécanique, de masse, automatisée, on assiste à l’introduction des nouvelles technologies dans notre quotidien professionnel et personnel. Plus le salaire serait élevé plus la probabilité d’être remplacé par une IA serait forte. Bref on ne peut faire l’impasse sur cette question quand on étudie l’emploi dans le secteur tertiaire même si il s’agit de scénarios plutôt que d’évolutions réelles..

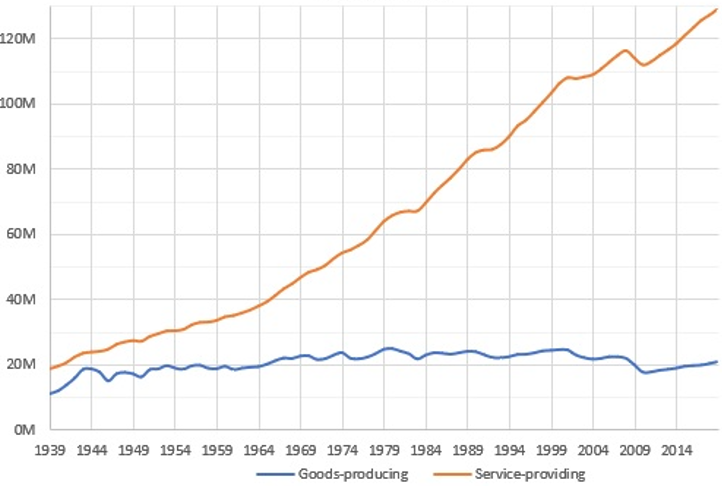

I – CROISSANCE ININTERROMPUE DE L’EMPLOI MAIS TRÈS DIVERSE DEPUIS UN SIÈCLE

1/ L’emploi tertiaire en France depuis 1906

Le secteur tertiaire comprend les activités du commerce, des transports et télécommunications, des organismes financiers et assurances, des services non marchands et des services marchands, reprenant la définition de Colin Clark. Ces derniers regroupent quatre sous-ensembles : la réparation et les activités immobilières, les hôtels, cafés, restaurants, les services rendus principalement aux entreprises et les services rendus principalement aux ménages dont la principale branche est la santé. Le détail de ces différentes composantes est repris dans le tableau suivant.

L’analyse de l’emploi du secteur tertiaire peut être présentée sous la forme d’un triptyque : d’abord les facteurs de développement de l’emploi tertiaire, puis la diversité des évolutions, enfin l’intégration croissante des emplois tertiaires et industriels.

Après s’être développé jusqu’en 1960 selon un rythme annuel moyen de 1 %, l’emploi du secteur tertiaire progresse très vivement de 1960 à 1980 (+2 % par an), puis encore assez fortement de 1980 à 2000 (+1,7 %). Il ralentit ensuite entre 2000 et 2011 (+0,9 %), avec une quasi stagnation de 2008 à 2011, voire même une légère baisse dans certains services traditionnels aux ménages ou les télécommunications. Ceci est le résultat de deux tendances : une accélération de la croissance de la demande intérieure (+4,3 % par an en volume entre 1959 et 2012) ; des gains de productivité du travail plus faibles que dans le reste de l’économie (+2,5 % par an dans les services marchands contre +4,5 % dans l’industrie). Face à une demande croissante, un secteur dont la productivité progresse relativement plus lentement ne peut que se développer en terme d’emploi. Depuis le début du siècle dernier, le progrès technique a toujours été plus faible dans le tertiaire que dans les autres secteurs. Expliquer « l’explosion » récente de l’emploi tertiaire revient à analyser les raisons de l’accélération de la demande en services.

L’emploi du secteur tertiaire représentait 30% de l’emploi en France au début du vingtième siècle. Il en représente aujourd’hui 80,7%. Mais sa part relative n’augmente quasiment plus depuis le milieu des années 2010.

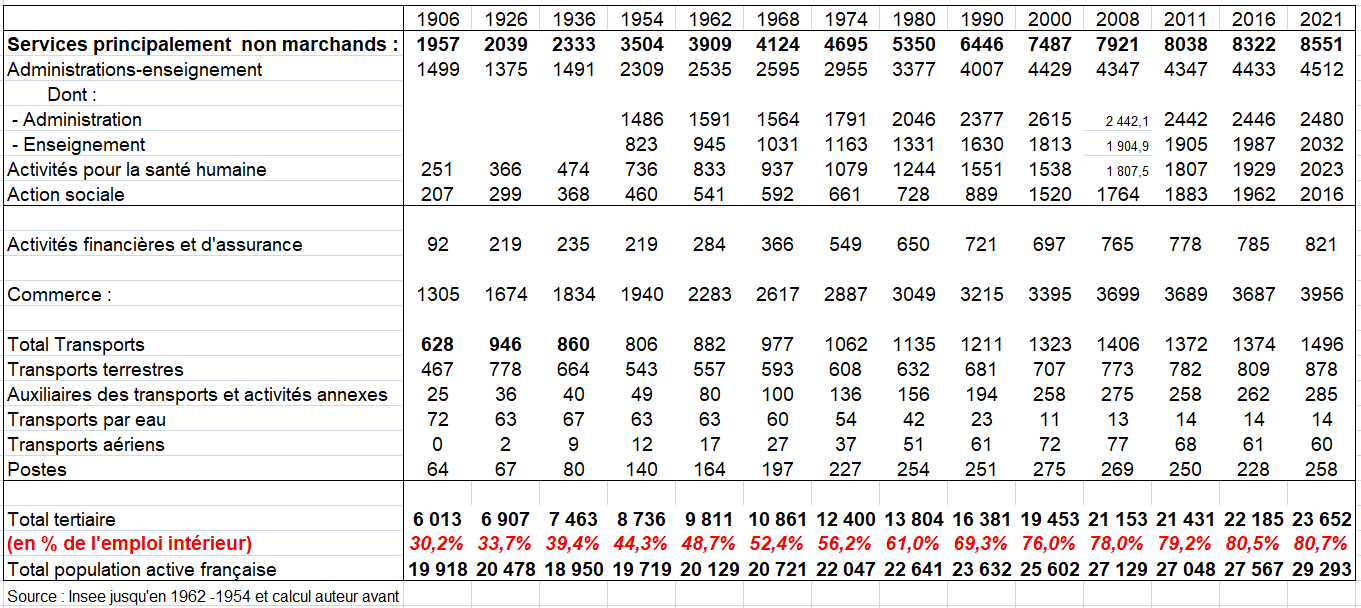

Le tableau suivant présente des séries depuis plus d’un siècle jusqu’en 2021. On y distingue les services marchands et le reste du secteur tertiaire (commerce, transport et activités financières plus les services principalement non marchands).

On rappelle que les activités de santé et d’action sociale sont dans les services principalement non marchands bien qu’une partie de ces activités y soit marchande. Les activités d’information et de communication ainsi que l’hôtellerie-restauration, sont classées avec les services marchands. On met à part le commerce, les transports et les activités financières comme dans le tableau du recensement du résumé.

Il y aurait beaucoup à dire sur ces données et compléter ce tableau par celui de la valeur ajoutée en valeur et en volume.

Population active du secteur tertiaire de 1906 à 2021 (en milliers d’effectifs)

2/ Les principaux facteurs de la tertiarisation depuis un siècle

En premier lieu, en France, l’industrialisation apparaît comme une condition nécessaire à la progression du secteur tertiaire. D’une part, la croissance matérielle provoque une élévation du niveau de vie ce qui permet à la demande de se diversifier. Les dépenses des ménages en services représentent 52 % de leur budget en 2016 contre 29 % en 1959. On a vu que cette hausse est presque imputable à une croissance plus rapide des prix des services. Il n’en demeure pas moins que, en volume, la consommation de services par les ménages a été multipliée par plus de 4 entre 1959 et 2012.

D’autre part, le développement d’une industrie impose souvent de nouvelles pratiques commerciales et fait apparaître des services en aval : en 2011, la branche de l’industrie automobile, par exemple, employait 131 000 personnes ; les effectifs des branches tertiaires liées à la production automobile (commerce et réparation de l’automobile, transports routiers, auto-écoles, locations de véhicules…) en représentaient environ dix fois plus.

En second lieu, la complexité du secteur tertiaire et l’augmentation de la taille des unités de production industrielle ont entraîné une spécialisation : les entreprises industrielles ou même les ménages qui réalisaient auparavant certaines tâches ne sont plus en mesure d’en maîtriser les conditions techniques et commerciales. Les entreprises de gestion d’immeuble se développent, reprenant à leur compte une activité souvent réalisée par les ménages, et ce, parce que le parc immobilier devient de plus en plus complexe à gérer. De même, l’ingénierie technique puis informatique nécessite parfois de gros moyens d’investigation qui ne peuvent se faire que par des entreprises spécialisées dans ce type de travaux. Le gardiennage et le nettoyage industriel deviennent affaire de professionnels. Les obligations légales ou réglementaires nécessitent plus de temps de travail pour transférer un patrimoine immobilier, plus de conseils juridiques pour aider à en comprendre les mécanismes.

En volume, le total des emplois intermédiaires et finaux de services d’études et conseils par les entreprises a ainsi été multiplié par 6,1 entre 1959 et 2012 contre 5,1 pour l’ensemble de l’économie.

Enfin, troisième facteur du développement de la demande tertiaire, la politique économique des gouvernements peut infléchir le profil de croissance de nombreuses activités tertiaires. Les pouvoirs publics déterminent directement une partie de l’emploi tertiaire, celui de la fonction publique. De plus, par ses choix dans de nombreux domaines tels la Sécurité sociale, les transports, l’éducation, l’État infléchit l’emploi dans la santé, la SNCF, l’enseignement public ou privé. Enfin, il intervient indirectement sur l’activité de nombreux secteurs tertiaires. Ce furent, autrefois, les réformes de 1966- 1967 du système bancaire qui, libéralisant le marché intérieur, facilitèrent l’expansion bancaire, les lois octroyant la possibilité aux membres des professions libérales de s’associer pour créer une société civile professionnelle qui met en commun des moyens techniques.

On peut citer aussi :

– Les différentes mesures de décentralisation adoptées depuis les lois Defferre de 1982 ont entraîné une augmentation significative des effectifs des collectivités territoriales dans leur ensemble.

– La cinquième semaine de congés payés accordée en 1982 et la réduction du temps de travail à 35 heures en 1999, couplées à l’augmentation du niveau de vie, ont augmenté la consommation de services de loisirs, en particulier ceux liés au tourisme.

– Les mesures d’ouverture des marchés des services à l’échelle internationale, promues par les différents gouvernements notamment au sein de l’OMC, ont impulsé les échanges extérieurs de services, qui se sont développés deux fois plus vite que les échanges de biens dans les deux dernières décennies.

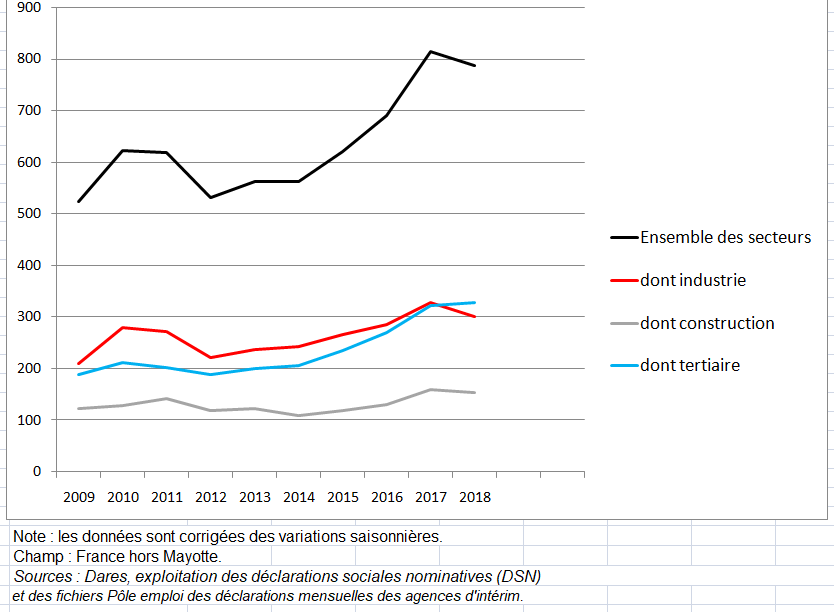

– Dans le domaine de l’intérim, une loi basée sur l’accord national interprofessionnel du 24 mars 1990 limite à nouveau le recours aux contrats précaires et améliore la protection des salariés intérimaires. Depuis la loi de 1990, les effectifs d’intérimaires sont passés de 250 000 en 1990 à 650 000 à la veille de la crise de 2008-2009.

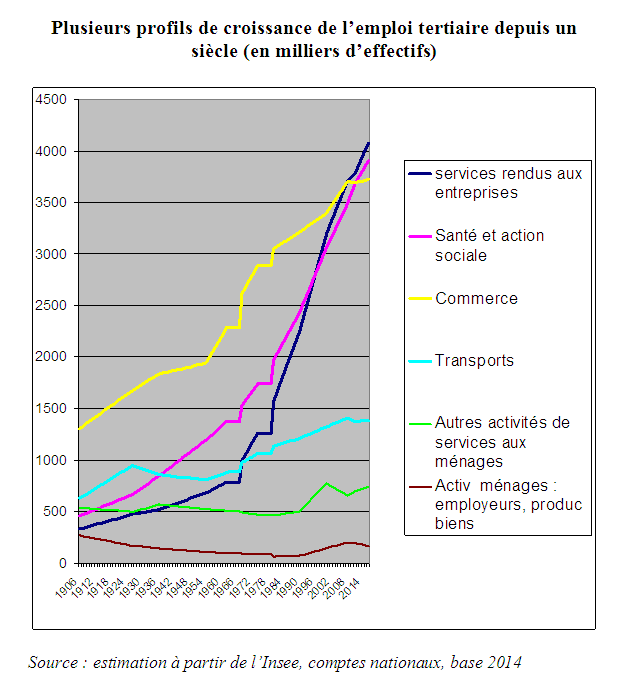

3/ Divers profils d’évolution de l’emploi du secteur tertiaire

Le secteur tertiaire peut être classé selon trois types d’évolution : les branches dans lesquelles l’emploi est en régression depuis plusieurs décennies, celles qui comprennent des activités dont le profil de croissance est relativement proche de celui de la plupart des branches industrielles, et enfin celles qui regroupent des services modernes, caractérisés par une croissance rapide, voire une « explosion » de l’emploi durant ces cinquante dernières années (graphique suivant).

Dans le premier ensemble, il convient de distinguer la SNCF dont la baisse des effectifs est liée à des gains concomitants de productivité et des transferts de trafic opérés entre le rail et la route, et les autres services (domestiques, réparations diverses, blanchisserie teinturerie) où la baisse de 99 l’emploi est liée à une diminution relative de la demande des ménages. Une croissance moindre des prix industriels, des comportements nouveaux de consommation et une obsolescence plus rapide de certains biens durables ont pu entraîner un effet de substitution des biens aux services.

Le second ensemble comprend deux groupes : la plupart des services traditionnels rendus principalement aux ménages et les activités tertiaires dont la fonction est de faciliter l’échange des biens industriels et agricoles. Le profil d’évolution de ces deux groupes se caractérise par une forte croissance au début du vingtième siècle, une quasi-stagnation de 1936 à 1954 et une reprise de la croissance durant les dernières décennies, mais à un rythme plus lent que lors de la première période.

Une première impulsion avait été donnée au début du siècle dernier, dans la foulée de la révolution industrielle. La multiplication des commerces, l’extension du réseau de chemin de fer sont deux exemples de la première grande phase de croissance du secteur tertiaire. Depuis la fin de la guerre, les fortes croissances industrielles et agricoles entraînent le développement de plusieurs services par un effet de complémentarité. La réparation automobile croît dans le sillage de la production des voitures particulières. La croissance industrielle entraîne celle du commerce de gros non alimentaire.

Un troisième groupe comprend des activités dont la croissance, encore relativement faible jusqu’au début des années soixante, a fortement progressé depuis. Les développements rapides durant ces quarante dernières années des services rendus principalement aux entreprises (tels les activités informatiques et les services d’information, l’ingénierie, l’expertise comptable, enfin l’intérim inclus dans les services), des transports routiers de marchandises, de la santé, de l’enseignement et des services de la fonction publique sont justifiés par la conjonction des trois facteurs : industrialisation au début, spécialisation, politique économique stimulatrice. L’activité de la plupart de ces services dépend de plus en plus des décisions et mutations des grandes organisations économiques (l’État, les entreprises, voire les pays étrangers) et de moins en moins du comportement des ménages.

Ces services s’intègrent dans un processus de production complexe, et contribuent souvent, comme l’ingénierie, à la croissance industrielle. Ce secteur tertiaire, souvent concentré dans de grandes unités de production, paraît très éloigné du premier ensemble que représentait bien le domestique ou du second dont le coiffeur était un exemple. Il possède des liens étroits avec l’industrie et l’État.

Dernière évolution significative, les services principalement marchands et non marchands progressent au même rythme entre 1949 et 2012 (base 100 en 1949). L’évolution des services non marchands est plus rapide jusqu’en 1995, puis un rattrapage des services marchands suit entre 1995 et 2002.

4/ La tertiairisation varie plus ou moins dans l’U.E. mais pas avec les mêmes services

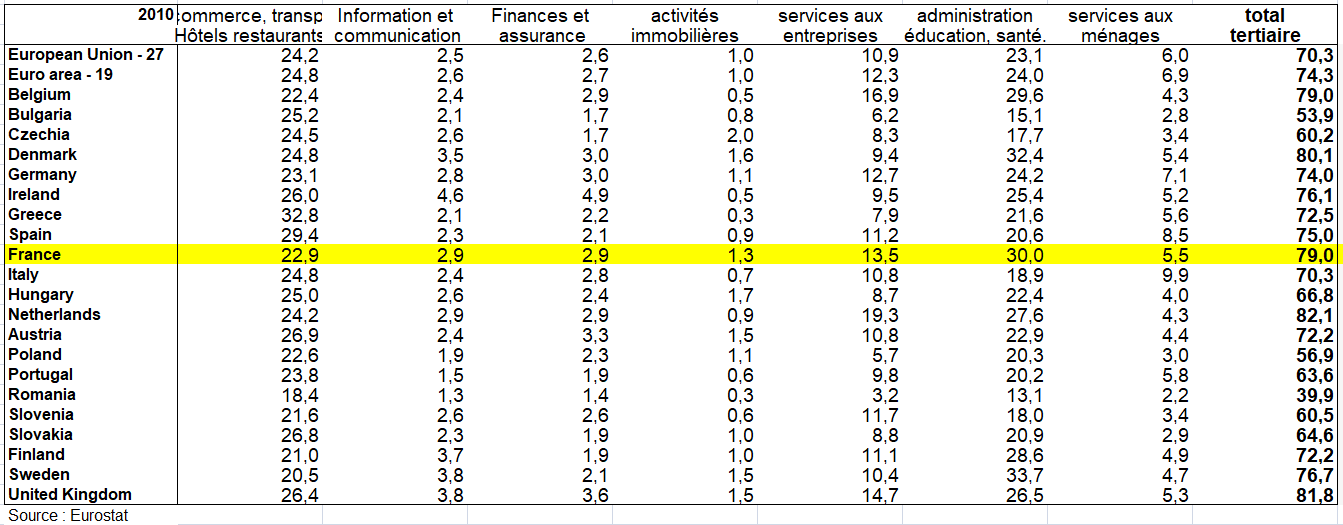

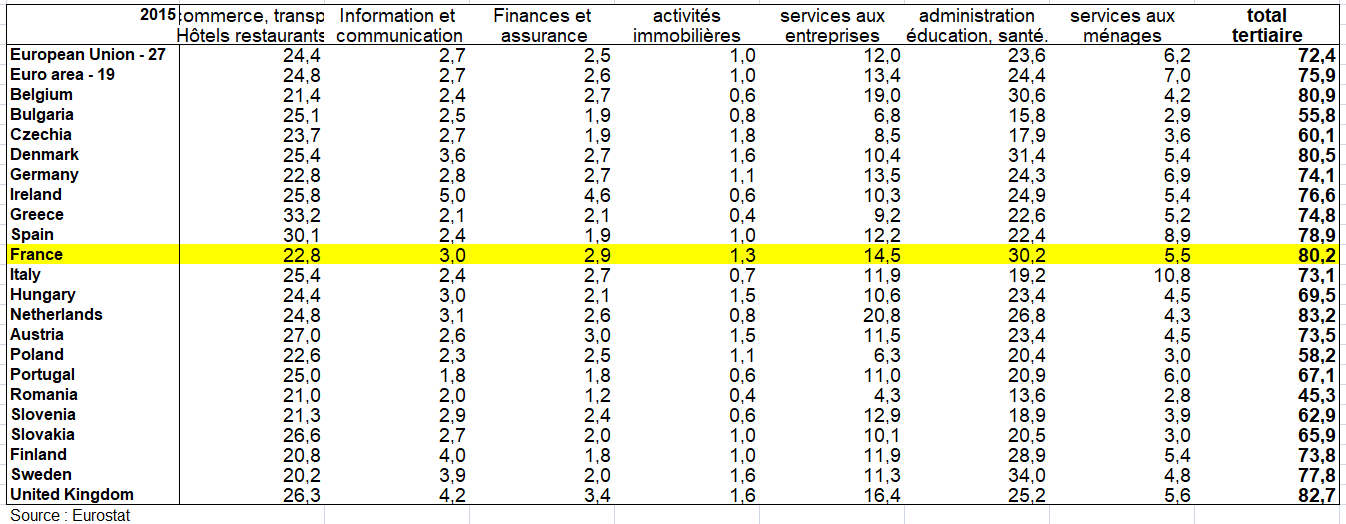

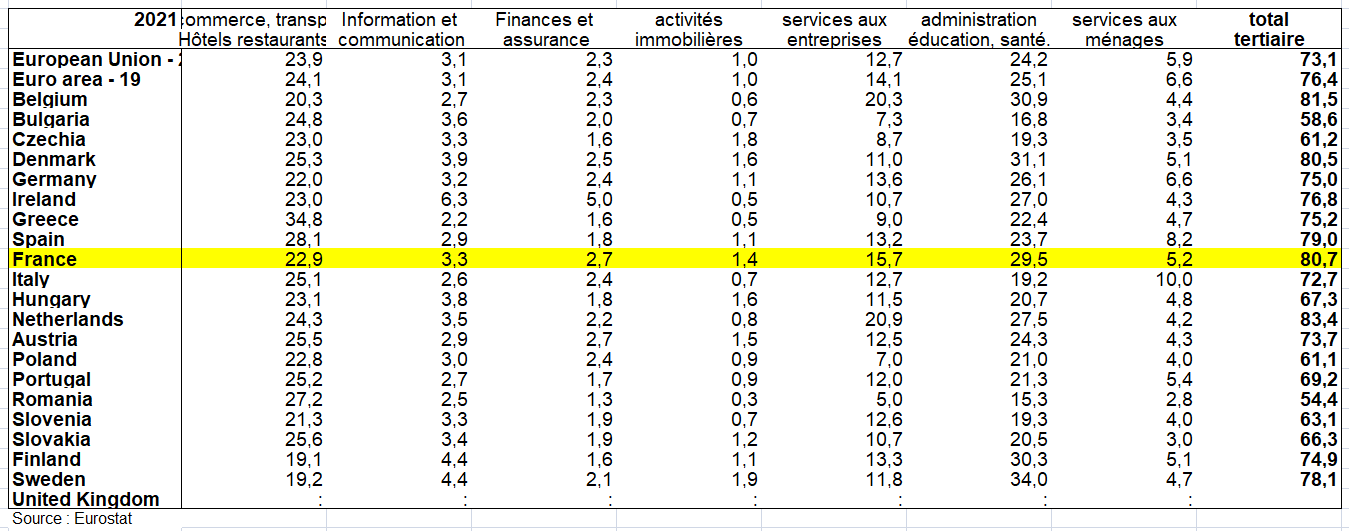

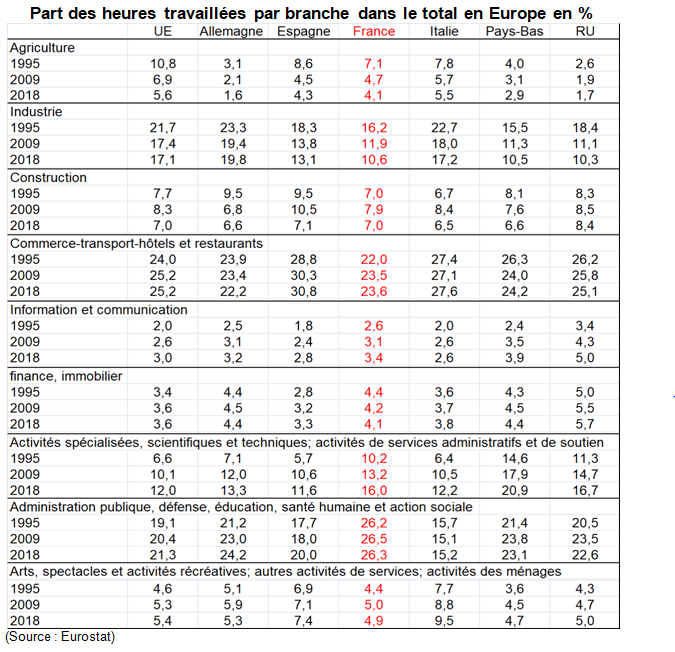

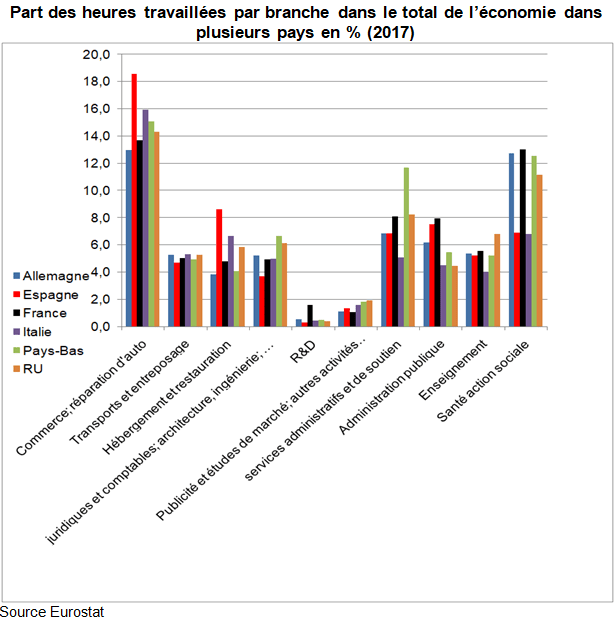

Pour les comparaisons internationales, il ne faut plus s’intéresser seulement à la part de l’emploi du secteur tertiaire dans l’emploi global. Vu le poids de celui-ci, il faut suivre l’évolution respective de chaque branche tertiaire. On se limite à quelques conclusions en distinguant les effectifs puis les heures travaillées car les pourcentages ne sont pas les mêmes, le temps partiel étant relativement important dans le secteur tertiaire.

L’analyse en terme d’effectifs est dans une nomenclature assez agrégée. Elle est comparable au tableau précédent pour la France mais sur une période plus courte : 2000-2021. L’analyse en heures travaillées est plus détaillée. Elle permet par exemple de distinguer dans les services aux entreprises les différentes sous-activités.

Il faut aussi savoir que ces chiffres ne sont pas tout à fait comparables entre la France et les autres pays. Le TES est en branche « pure » en France. Il est en secteur d’activité ou branche d’activité « principale » ailleurs (voir page Tableau ressources emplois). Un secteur d’activité regroupe des entreprises ayant la même activité principale. Autrement dit, le poids du secteur tertiaire est quelque peu gonflé en France puisque les branches tertiaires sont pures. Alors que dans les autres pays, une partie des effectifs des activités secondaires de services sont comptabilisées dans les autres secteurs d’activité, notamment dans l’industrie qui emploie parfois 10% des effectifs de ce secteur. Cette comparabilité est toutefois possible pour les services principalement non marchands (administration, santé, éducation, action sociale) car cette branche se confond avec le secteur d’activité dans tous les pays.

a) Les effectifs du secteur tertiaire

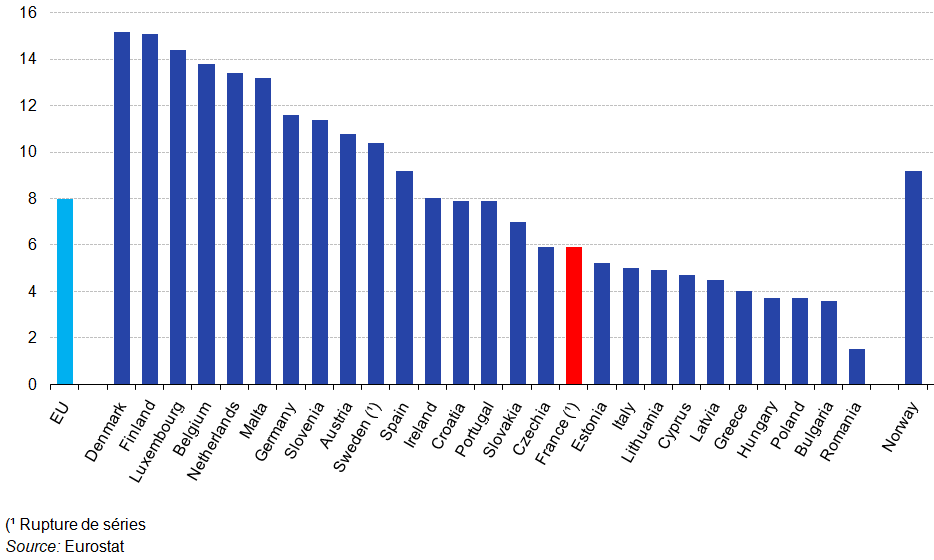

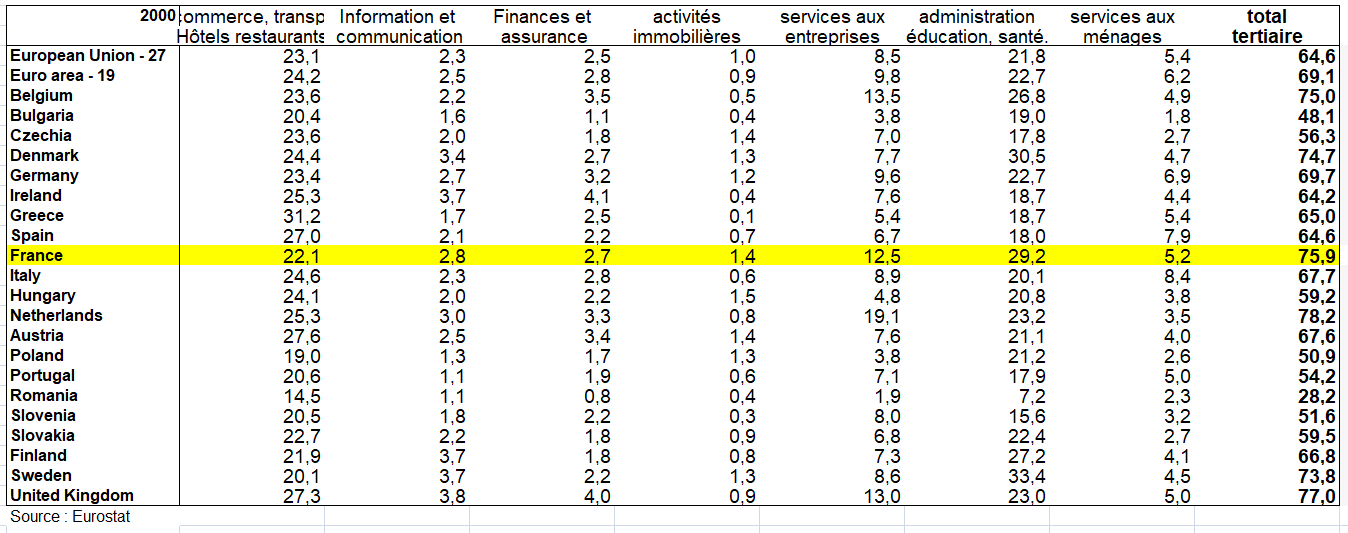

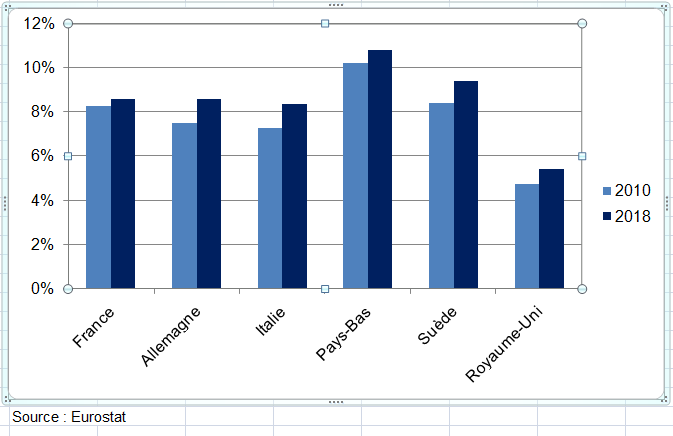

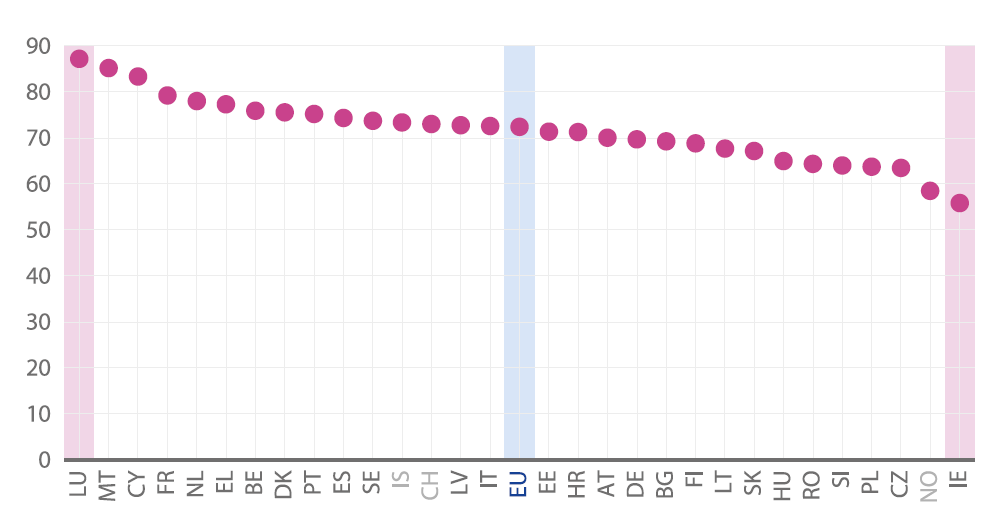

La transition vers une économie de services est une tendance à long terme déjà observée dans l’UE dans la seconde moitié du XX e siècle. En 2021, l’emploi dans les services représentait 73 % de l’emploi total dans l’UE, contre 65 % en 2000, tandis que l’emploi dans l’industrie, y compris la construction, a diminué de 27 % en 2000 à 23 % en 2021 et que l’agriculture a diminué de moitié, passant de 9 % à 4 %. En ce qui concerne la valeur ajoutée, les services ont généré environ 73 % de la valeur ajoutée totale en 2021, l’industrie 26 % et l’agriculture 2 %.

Parmi les États membres, la part de l’emploi agricole en 2021 était la plus élevée en Bulgarie (16 % de l’emploi total), en Roumanie (13 %) et en Grèce (11 %), tandis que les parts les plus élevées de l’emploi industriel ont été observées en Tchéquie (36 % ), Roumanie (33 %), Slovaquie (31 %), Pologne et Slovénie (30 % chacune). Les activités de services représentaient plus de 80 % de l’emploi total aux Pays-Bas et à Malte (83 % chacun), en Belgique (82 %) ainsi qu’au Luxembourg, en France et au Danemark (81 % chacun).

La part du secteur tertiaire est supérieure du fait du temps partiel mais avec quelques différences entre les composantes du secteur tertiaire, notamment en France. La part des effectifs tertiaires dans l’ensemble est de presque 80,7% en France en 2021 (un peu moins de 80% en secteur d’activité). Elle est de 82,5% au Royaume Uni , le pourcentage étant le plus élevé aux Pays Bas (83,4%). Il est de 75% en Allemagne. En France, 29,5% des effectifs appartiennent à la branche des services principalement non marchands, (soit un des pourcentages les plus élevé d’Europe après toutefois les pays scandinaves), pourcentage qui lui est quasi comparable entre la France et l’étranger : ces branches ont souvent une seule activité.

La part de l’emploi dans le secteur tertiaire s’est stabilisé après 2015 dans de nombreux pays dont la France. Dans l’UE, la part de l’emploi du secteur tertiaire croît surtout avant 2015 notamment avant la crise de 2009.

Les effectifs (en nombre de personnes employés) du secteur tertiaire dans l’UE en % du total

b) Les heures travaillées

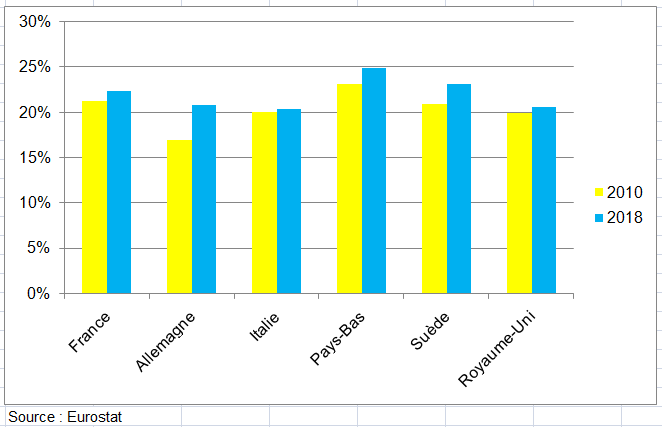

Le poids du secteur tertiaire exprimé en heures travaillées est particulièrement élevée dans les pays du Nord de l’Europe (80% aux Pays Bas en 2018), au Royaume Uni (79,6%) et en France (78,4%). Les données de l’OCDE confirmeraient son importance aux États Unis. Ce poids est en revanche plus faible en Allemagne (71,9%), en Italie (70,7%) et dans l’ensemble de l’UE (70,3%) du fait même du poids plus faible du secteur tertiaire dans les pays de l’est de l’UE.

La France se singularise par un poids relativement faible de l’ensemble « commerce, transport, hébergement et restauration » (23,6%) contre 25,2% dans l’UE mais seulement 22,2% en Allemagne du fait d’un poids particulièrement bas des activités de commerce et d’hébergement-restauration. Ces deux activités expliquent aussi en partie le poids assez faible de l’ensemble « commerce, transport, hébergement et restauration ». Mais la France a rattrapé son retard dans le domaine de l’hébergement-restauration.

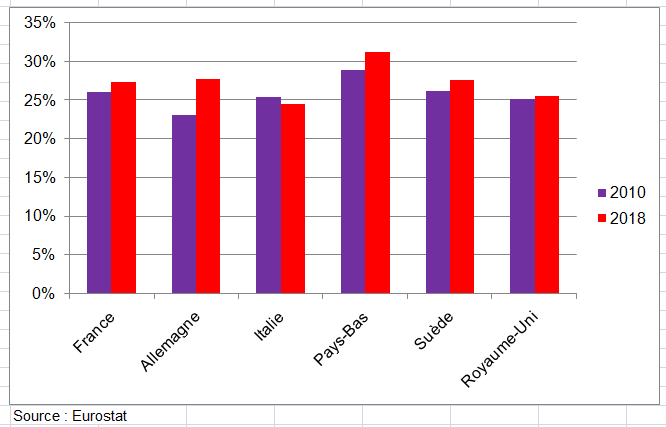

En revanche, le poids des services principalement non marchands (qui comprennent la santé et l’éducation qu’elles soient marchandes ou non marchandes) est bien plus élevé en France qu’ailleurs (26,3%) soit 5 points de plus que dans l’UE, et 24,2% en Allemagne dont la part a néanmoins gagné 3 points depuis 1995. On retrouve cette croissance relative dans la plupart des pays sauf en Italie mais de manière moins prononcée) alors que la part en France est restée stable. Il faut encore souligner que ces services ne sont pas que non marchands (les ventes financent moins de 50% de leurs coûts). Il reste que la part de ces services est plus élevée qu’ailleurs.

Quand on fait la différence entre la part des emplois administratifs et la somme des emplois de l’agriculture, l’industrie et la construction, l’écart est de 4,7%. Quelle différence avec plusieurs pays : UE -8,4%, Allemagne -3,9%, Italie -14,1% ! Il n’ y a que les Pays Bas et le Royaume Uni, où l’écart est positif : respectivement 3,1% et 2,2%.

En regardant de plus près ce sont la santé mais surtout les services administratifs qui expliquent la part élevée en France. Des pays comme le Royaume Uni et l’Italie occupent une proportion presque 2 fois moindre qu’en France (8%) dans l’administration publique.

Par ailleurs avec 13% des heures travaillées dans la santé, la France se situe à peu près comme l’Allemagne (12,7% en Allemagne). Ces pourcentage sont de 12,5% aux Pays Bas et 11,2% au Royaume Uni mais seulement 7% en Italie et en Espagne. On insistera jamais assez pour dire que ce chiffre est global. Qu’il faudrait distinguer les médecins, les personnels soignants et administratifs. Mais comment ne pas être frappé par le fait que la santé occupe bien plus d’heures travaillées en France que toute l’industrie, phénomène qu’on retrouve certes aux Pays Bas et au Royaume Uni ?

On note aussi le pourcentage élevé des heures travaillées dans l’éducation au Royaume Uni (6,8%) contre 5,5% dans plusieurs pays dont la France.

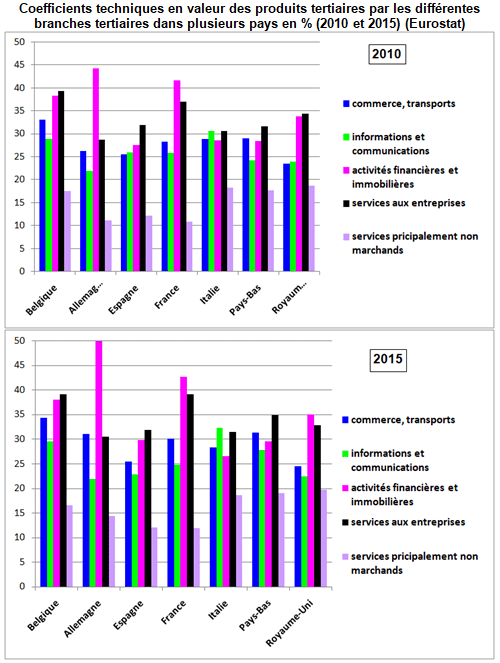

Qu’en est il des services principalement aux entreprises dénommés dans les nomenclatures « Activités spécialisées, scientifiques et techniques; activités de services administratifs et de soutien » ? Dans cet ensemble, la France se singularise par une proportion plus élevée que dans l’UE (16% contre 12%). Le pourcentage est de 13,3% en Allemagne. Mais cette part est encore plus élevée au Royaume Uni (16,7%) et surtout aux Pays Bas (20%). On retrouvera ce phénomène dans l’étude des coefficients techniques. Car ce sont d’abord ces services que les entreprises de l’économie externalisent. Mais quand on regarde de plus près d’où vient cette part plus importante dans les 3 pays , on voit qu’elle provient d’abord des « Activités de services administratifs et de soutien » qui comprennent les services de location, très importants aux Pays Bas, et les activités liées à l’emploi (intérim) relativement développées en France et au Royaume Uni. Mais la part de la publicité est aussi élevée aux Pays Bas et au Royaume Uni. Tandis qu’on note le poids plus élevé en France des heures travaillées dans la R&D (1,6%) contre 0,5% dans la plupart des pays.

5/ l’analyse économique des services au fil du temps

Les économistes classiques ont considéré qu’il était nécessaire de déterminer quels types de produits devaient être considérés comme des biens et des services.

La réflexion actuelle sur la nature des biens et des services reste fortement influencée par les écrits de économistes sur ce sujet. Mais il y eu un net renouveau avec la tertiairisation de l’économie et l’explosion du numérique. Les discussions ont été déclenchées par la célèbre et controversée distinction d’Adam Smith entre le travail productif et le travail improductif, qui a provoqué un long débat parmi les économistes classiques sur la question du travail productif, et sur la nature des biens et des services et sur la définition de la frontière de production, qui s’est poursuivi tout au long du 19e siècle.

Ces discussions ont été influencées par les points de vue des des mercantilistes. Ils avaient tendance à attacher plus d’importance aux « stocks de richesse qu’aux flux » de revenus ou de production.

a) Adam Smith

Il convient de noter que l’ouvrage classique d’A. Smith s’intitule « Richesse des nations » et non « La production des nations ». A. Smith (1776) a défini les limites de la production en restreignant la production économique à la production de marchandises, une activité « productive » étant essentiellement une activité qui produit des résultats capables d’accroître le stock de richesse matérielle. Il écrit : « le travail du fabricant se fixe et se réalise dans un objet particulier ou une marchandise vendable, qui dure un certain temps après que ce travail soit passé. Il s’agit, pour ainsi dire, d’une certaine quantité de travail stockée et emmagasinée pour être employée, si nécessaire, à une autre occasion ».

« Le travail du serviteur subalterne, au contraire, ne se fixe pas et ne se réalise pas dans le temps. Il ne se fixe ni ne se réalise dans aucune matière particulière ou marchandise vendable. Le souverain, par exemple, avec tous les officiers de justice et de guerre qui lui sont subordonnés, toute l’armée et la marine, sont des travailleurs improductifs. Leurs services, si honorables, si utiles ou si nécessaires qu’ils soient, ne produisent rien pour lequel une quantité égale de services puisse être obtenue par la suite. Dans la même classe doivent être rangés … les ecclésiastiques, les avocats, les médecins, les hommes de lettres de toutes sortes, les joueurs, les bouffons, les musiciens, les chanteurs d’opéra ». L’œuvre de chacun d’eux périt à l’instant même de sa production ».

Il convient de noter que Smith a utilisé le terme « marchandise » et non « bien ». Le terme « bien » n’est apparu qu’à la fin du 19e siècle. Les termes « productif » et « non productif » ne sont pas simplement des termes économiques techniques. Ils sont largement utilisés dans le langage courant, où ils ont des connotations émotionnelles, une activité productive étant interprétée comme une activité souhaitable et utile, tandis qu’une activité improductive peut être interprétée comme triviale ou futile. À la même époque, F. Quesnay parlait du seul travail productif de la terre, notion encore plus restrictive que celle d’A. Smith.

L’affirmation de Smith selon laquelle les producteurs de services ne sont pas productifs pourrait donc être considérée comme quelque peu provocatrice.

b) Jean Baptiste Say

Elle a rapidement été contestée par J. B. Say dans son Traité d’économie politique où il prend l’exemple d’un médecin qui prescrit un remède et prend congé sans déposer aucun produit que l’invalide … puisse transférer à un tiers ou même garder pour sa consommation future. « L’activité du médecin a-t-elle été improductive ? Qui peut le supposer un instant ? La vie du patient a été sauvée peut-être. Ce produit était-il incapable de devenir objet de troc ? En aucun cas : les conseils du médecin ont été échangés contre des honoraires; mais le besoin de ce de ce conseil a cessé au moment où il a été donné. l’acte de donner a été produit, celui d’entendre a été consomme, et la consommation et la production ont ete simultanées. C’est ce que j’appelle un produit immatériel ».C’est donc à J.B. Say qu’il revient de qualifier les services de « produits immatériels ».

Il a expliqué qu’il n’était pas à l’aise avec l’adjectif « immatériel » mais qu’il n’avait pas trouvé de meilleure alternative ; le fait que la consommation et la production d’un service sont simultanées est une idée importante et influente qui est encore respectée aujourd’hui. Alors qu’un bien doit avoir été produit avant d’être livré à un consommateur, la consommation et la production d’un service sont simultanées. avant de pouvoir être livré à un consommateur; un service doit être livré au fur et à mesure qu’il est produit. Toutefois, le consommateur peut continuer à bénéficier de la fourniture du service longtemps après qu’il a été fourni. Le patient. dans l’exemple de Say continue à bénéficier des conseils ou du traitement du médecin longtemps après qu’ils aient été donnés. La plupart des services ne disparaissent pas dès qu’ils sont produits. Malgré l’affirmation contraire de Smith, certains services peuvent très bien « se fixer » dans une marchandise vendable ou dans une personne, selon la nature du service fourni.

c) John Stuart Mill

J. S. Mill, dans ses Principes d’économie politique (1848) reprend la distinction de A. Smith entre travail productif et travail improductif en soutenant que ce qui est produit n’est pas de l’utilité mais de la richesse. Il écrit : « Le travail productif signifie la production de richesses » : Il souligne que cela soulève une autre question : « à savoir ce qu’est la richesse et si elle consiste uniquement en des produits matériels. Il poursuit en affirmant qu’en principe, le capital humain devrait être inclus dans la richesse. L’habileté, l’énergie et la persévérance des artisans d’un pays font partie de sa richesse au même titre que ses outils et ses machines. Selon cette définition, nous devrions considérer comme productif tout travail qui est employé à la création d’utilités permanentes, qu’elles soient incarnée dans des êtres humains ou dans tout autre objet animé ou inanimé « .

Cependant, J.S. Mill a finalement rejeté cette définition plus large de la richesse parce qu’il pensait que l’inclusion du capital humain dans la richesse « créerait la confusion », car « la richesse est normalement comprise comme se référant uniquement aux produits matériels ». Il en conclut que : « lorsque je parle de richesse, je n’entends par là que ce que l’on appelle la richesse matérielle et par travail productif que les types d’efforts qui produisent des des utilités incarnées dans des objets matériels ».

Ces citations de J.S. Mill illustrent une fois de plus à quel point les conclusions sur d’importantes questions de fond peuvent être affectées par la terminologie et le langage.

d) Nassau Senior

15 ans plus tard, N. Senior écrivait dans son ouvrage Political Economy (1863) : « Les produits ont été divisés en matériels et immatériels , ou pour exprimer la même distinction en marchandises et en services ».

Cette distinction semble avoir été suggérée par la division bien connue du travail d’A. Smith en productif et improductif. Ceux qui pensaient que le principe de cette division était commode, sentant en même temps la difficulté de qualifier d’improductif le travail sans lequel tout autre travail serait inefficace, ont inventé le terme de services ou de produits immatériels pour en exprimer les résultats ».

Senior conclut ensuite comme suit : « Nous sommes prêts à parler de la distinction entre les services et les marchandises elles-mêmes, et d’appliquer le terme service à l’acte de provoquer une modification dans l’état existant des choses, et le terme marchandise a la chose modifiée, le terme produit incluant à la fois les marchandises et les services ».

La description par Senior d’une activité de service comme « l’action de provoquer une altération de l’état existant des choses ». est exactement la même que la définition d’un service « ayant un effet sur le changement » donnée aux paragraphes 6.17 et 6.18 du SCN 2008.

e) Alfred Marshall

Le dernier économiste à être pris en compte dans cette brève historique est A. Marshall. On remarquera que le terme « bien (good) » n’apparaît dans aucune des citations ci-dessus. A. Marshall semble avoir été l’économiste qui a proposé pour la première fois d’utiliser le terme « good » eu lieu de « commodity (produit) ». Le terme « service » était en fait bien ancré dans la littérature économique bien avant le terme « bien ».

Dans ses Principes d’économie, A. Marshall , écrit : « La richesse est un élément essentiel de l’économie., Toute la richesse est constituée de choses désirables, c’est-à-dire de choses qui satisfont directement ou indirectement les besoins humains, mais toutes les choses désirables ne sont pas considérées comme de la richesse. En l’absence d’un terme court d’usage courant pour représenter toutes les choses désirables, ou les choses qui satisfont les besoins humains, nous pouvons utiliser le terme Biens à cette fin ».

Plus loin, Marshall affirme que lorsque l’on parle de la richesse d’un homme simplement et sans aucune clause d’interprétation, il faut considérer qu’il s’agit de son stock de deux catégories de biens. La première catégorie comprend les biens matériels sur lesquels (en vertu de la loi ou de la coutume) des droits de propriété sont donc transmissibles et échangeables. Les services et autres biens, qui disparaissent à l’instant même où ils apparaissent, ne font pas partie du stock de richesse….

Dans la deuxième classe, on trouve les biens immatériels, qui sont extérieurs et qui permettent d’acquérir des biens matériels. Cette utilisation du terme richesse est en harmonie avec l’usage dans la vie ordinaire. Un peu plus loin, Marshall fait les observations suivantes sur les actifs incorporels ou les « éléments non matériels de la richesse« .

Ainsi, alors qu’au début du 19e siècle, J.B. Say classait à l’origine les services dans la catégorie des produits immatériels, à la fin du 19e siècle, A. Marshall a classé les « améliorations dans les arts de production », les « inventions mécaniques » et les compositions musicales parmi les actifs incorporels. De réels progrès ont été accomplis dans la distinction entre « biens incorporels et services ».

f) Les nouvelles définitions de services

Ainsi pour la plupart des économistes jusqu’au début des années 1960, un service périrait au moment de sa production. Mais d’ une part nombre de services opèrent sur des biens qu’ils transforment matériellement (services de réparation, de restauration, médicaux) ou qu’ils déplacent (transport, commerce). D’autre part, leurs effets peuvent être durables. Enfin, même dans le cas des services opérant sur de l’information ou des savoirs, (conseils, éducation), on peut estimer qu’ils ont des effets repérables de transformations de réalités informationnelles. Le fait que cette transformation n’aboutisse pas à la confection d’un bien matériel ne signifie pas que son résultat soit immatériel.

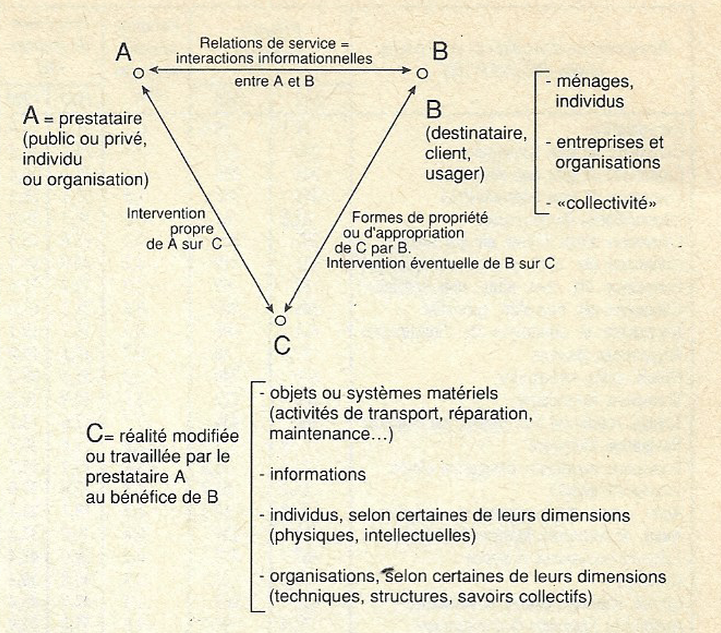

Aussi une définition plus complexe et plus utile a été proposée par Peter Hill. Elle énonce qu’un service est « la transformation de la condition d’un individu, ou d’un bien appartenant à un agent économique, résultant de l’activité d’un autre agent économique, à la demande ou avec l’agrément du premier agent ». Cette approche a différents mérites. Elle distingue d’abord le service en tant que processus et le service en tant que résultat (transformation de l’état d’une réalité donnée). Ensuite elle met en scène les agents économiques impliqués dans une relation de services à propos d’une réalité à transformer (le support de l’activité).

Sur cette base, Jean Gadrey a proposé une définition plus développée et plus précise « une activité de service est une opération, visant une transformation d’une réalité C possédée ou utilisée par le consommateur (client ou usager) B, réalisée par un prestataire A à la demande de B, et souvent en relation avec lui, mais n’aboutissant pas à la production d’un bien susceptible de circuler indépendamment du support C (sinon on reviendrait à des situations de production de biens) ».

Cette définition laisse apparaitre la grande diversité des opérations et des situations de services, en particulier en fonction du type de support C soumis à transformation, à savoir :

Des biens ou systèmes techniques détenus par B et dont le prestataire doit assurer la réparation, la maintenance, le transport, etc..

Des informations codées, standardisées que le prestataire a pour fonction de traiter, transférer ou gérer pour le compte de B (bases de données, opération bancaire,..)

L’individu B lui-même dans certaines de ses dimensions physiques, intellectuelles ou de localisation (coupe de cheveux, opération chirurgicale,..)

Des organisations dans leurs diverses dimensions que le prestataire a pour mission d’analyser et de transformer le plus souvent en relation avec B (traitement médical, service d’un avocat,…)

Le schéma suivant mentionne aux 3 côtés du « triangle des services », les relations réciproques entre les sommets et en particulier les relations sociales de services qui se nouent entre prestataires et usagers à propos de la transformation visée.

Définitions et typologie des services selon Jean Gadrey

L’économie des services, J. Gadrey, éditions Repères la découverte, 1992

II – LES SERVICES MARCHANDS SONT LE MOTEUR DE LA TERTIARISATION

Les services marchands non financiers correspondent au champ défini dans la nomenclature NAF rév. 2 par les sections hébergement et restauration (I), information et communication (J), activités immobilières (L), activités spécialisées, scientifiques et techniques (M), activités de services administratifs et de soutien (N), arts, spectacles et activités récréatives (R) et autres activités de services (S). Ils excluent les services non marchands de la recherche-développement, des arts, spectacles et des activités récréatives, sauf pour les statistiques d’emploi. Ce champ ne comprend donc pas le commerce (G), les transports (H) et les services financiers (K).

1/ La croissance relative de la valeur ajoutée et de l’emploi des services marchands

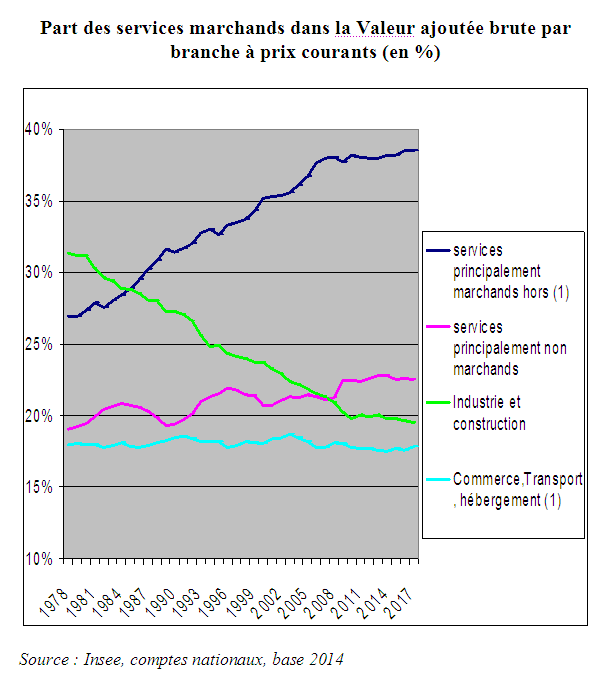

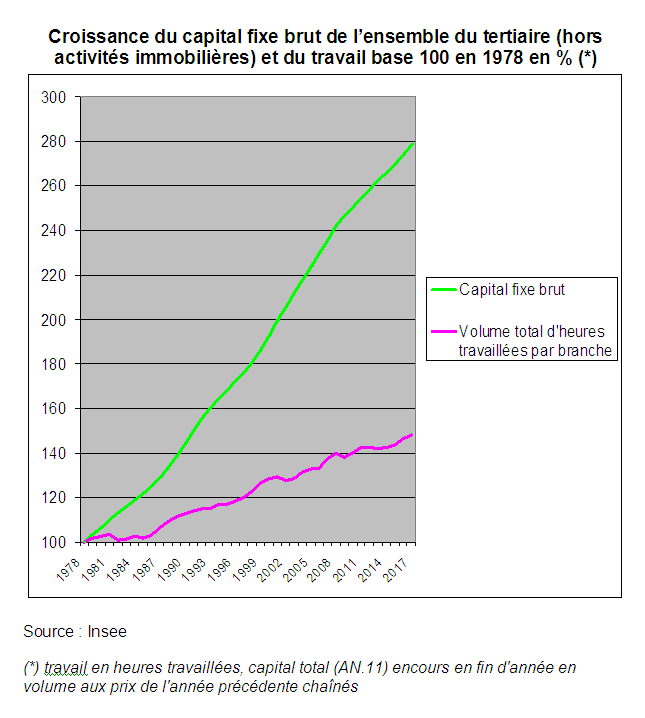

En 2017, la valeur ajoutée des services marchands (au sens strict) s’élève à 786 milliards d’euros. Elle représente 39 % de celle de l’ensemble des branches de l’économie, soit nettement plus que l’ensemble industrie construction y compris l’énergie (20 %) ou que l’ensemble commerce-transports-hébergement (18 %) (Graphique suivant). Cette part des services dans la valeur ajoutée totale a progressé continûment depuis 1978 (27%) jusqu’à la crise de 2008-2009.

Deux facteurs principaux ont contribué au développement des services depuis trente ans. En premier lieu, avec l’amélioration de leur niveau de vie, les ménages consomment une part toujours plus grande de services. Ainsi, la part des services marchands dans leur consommation est passée de 23 % en 1980 à 30 % en 2012 au détriment des produits manufacturés. De même, les entreprises achètent de plus en plus de services pour produire : ils représentent 31 % de leurs achats en 2012 contre 20 % en 1980. Ces achats correspondent soit à des fonctions externalisées (nettoyage, sécurité, location de matériel ou de main-d’oeuvre), soit à des fonctions dont l’importance croît (informatique, communication, recherche, publicité, contrôle de gestion, etc.).

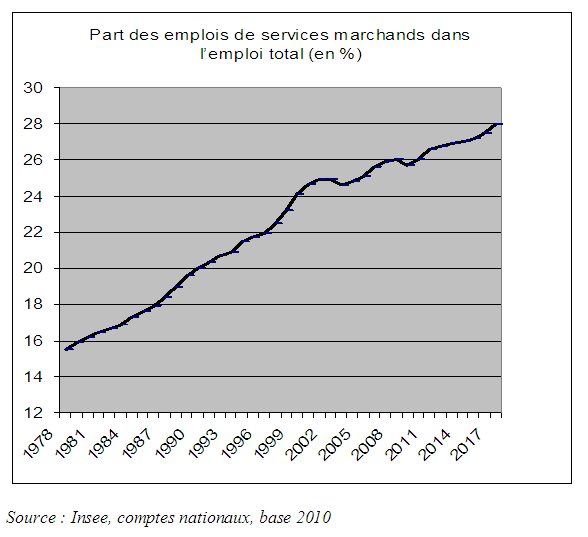

En 2017, les services marchands emploient presque 7,8 millions de personnes (salariés et non-salariés) en équivalent temps plein (ETP), soit 27,9 % de l’emploi total (Graphique suivant). Sur près de quarante ans, leurs effectifs ont été multipliés par 2,25 (+4,3 millions), soit un accroissement de près de 80% de celui de l’emploi total. C’est dans les activités informatiques, classées dans l’ensemble information et communication, que le taux de croissance a été le plus élevé (+310 % entre 1978 et 2016, soit +390 000 ETP).

La croissance est aussi très forte dans les activités scientifiques et techniques ; services administratifs et de soutien (+180%). de fait, en termes de nombre d’emplois supplémentaires, ce sont ces services qui ont connu la plus forte augmentation avec 2,65 millions d’emplois nets créés, notamment dans les activités de services administratifs et de soutien, qui comprennent l’intérim (2 107 000 ETP en 2016 contre environ 695 000 en 1978). Dans une moindre mesure, on enregistre plus 900 milliers de créations nettes dans les activités scientifiques, juridiques et comptables et 650 milliers d’emplois dans les hôtels, cafés, restaurants sur la période.

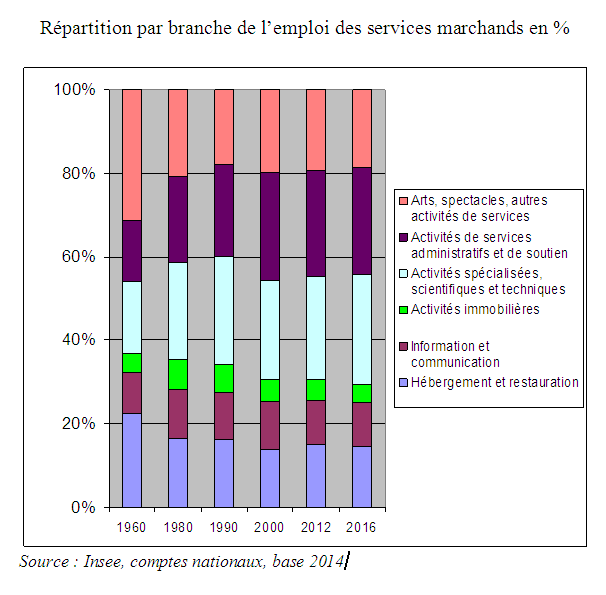

Une étude de l’INSEE confirme que la part des activités de services administratifs et de soutien, dont l’intérim, et des activités scientifiques et techniques dans l’emploi des services marchands est passée d’un peu plus de 40 % en 1960 à 52 % en 2016 (Graphique suivant) . Mais en terme de valeur ajoutée la part des activités immobilières est très importante du fait des « loyers fictifs » (loyers que se versent les propriétaires de leur logement à eux-mêmes)

2/ Le commerce extérieur de services marchands en excédent

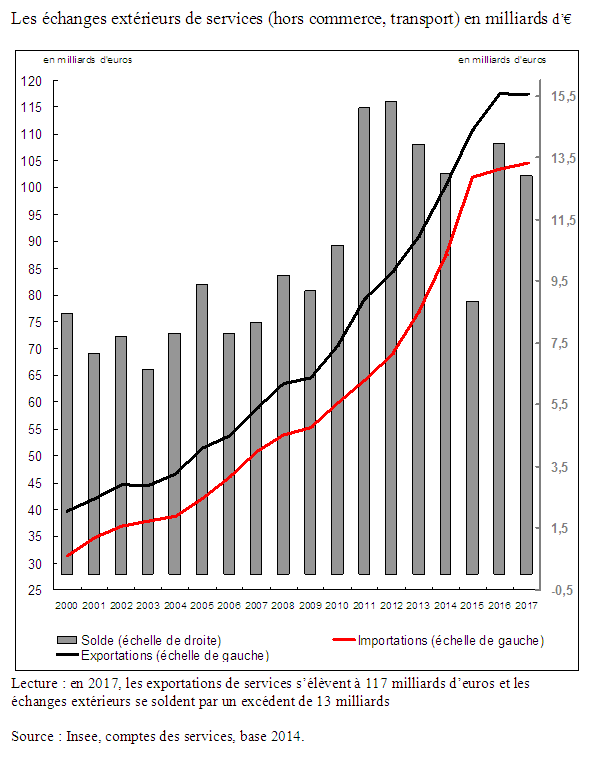

Entre 1980 et 2012, le commerce extérieur (hors tourisme, prise en compte dans la correction territoriale) des services marchands s’est développé au rythme de l’internationalisation de l’économie française. De la seconde moitié des années quatre vingt- dix à la première moitié des années deux mille, l’excédent a été la règle. Sur trente ans, la structure par grands types de produits des exportations s’est sensiblement modifiée avec un accroissement de la part des services d’information et communication au détriment de celle des autres activités scientifiques. Celle des importations s’est un peu moins modifiée. Entre 2015 et 2017, les exportations et les importations de services ne progressent au même rythme (respectivement +2,5 % et +6 %).

Le solde du commerce extérieur reste stable. Le solde s’améliore de nouveau assez sensiblement à près de 14 milliards d’euros en 2016 et 13 milliards en 2017, retrouvant presque son niveau maximum des années 2011 et 2012. Il s’améliore nettement pour les activités spécialisées, scientifiques et techniques (+5,4 milliards d’euros), et dans une moindre mesure pour les activités informatiques et services d’information (+1,3 milliards d’euros) (Graphique suivant).

Notons toutefois qu’en 2017, les exportations de services représentaient de l’ordre de 7 % de la production de services et près de 16,6 % des exportations des biens manufacturés. De plus, le solde extérieur des échanges de services, bien que largement positif, ne compense absolument pas le solde déficitaire des échanges extérieurs de biens manufacturés (voir page échanges extérieurs).

III – UNE ADAPTATION DIFFICILE EN PÉRIODE DE CRISE

On étudie le profil d’évolution des services durant la crise du Covid dans la page Reprise économique fragile. Ici on s’intéresse à la crise de 2009. La relative autonomie de l’activité des services en période de récession économique a souvent été expliquée par le fait que la demande de services était en grande partie liée aux décisions des ménages dont les dépenses jouaient un rôle de stabilisateur en période de crise. Pour vérifier la validité de cette explication, on comparera avant et après 2007, début de la crise économique actuelle, les évolutions de la valeur ajoutée en volume des services et des deux principaux indicateurs de la demande relative qui leur est adressée : la part de la consommation intermédiaire de services dans la production effective des branches marchandes (coefficients techniques) ; la part de la consommation de services dans le total de la consommation des ménages (coefficients budgétaires).

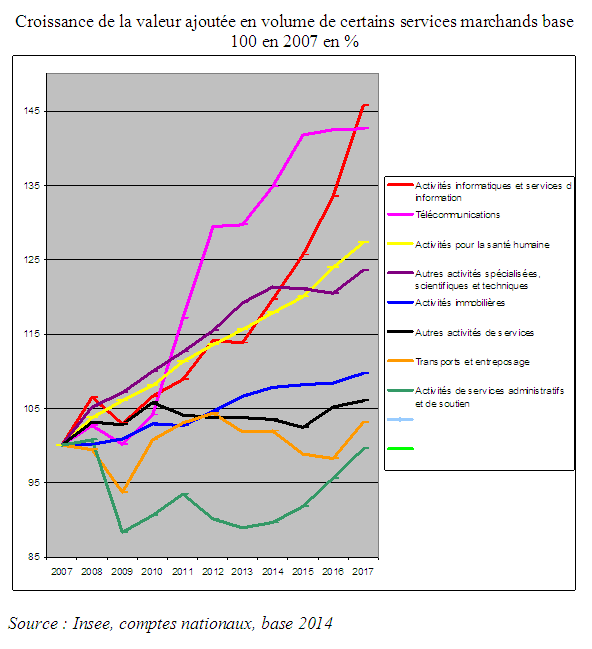

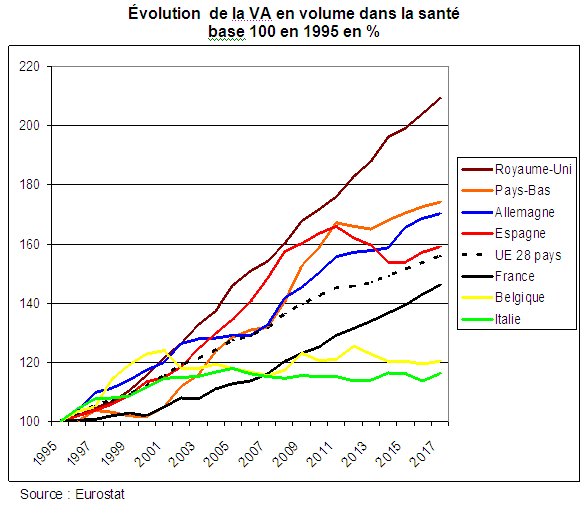

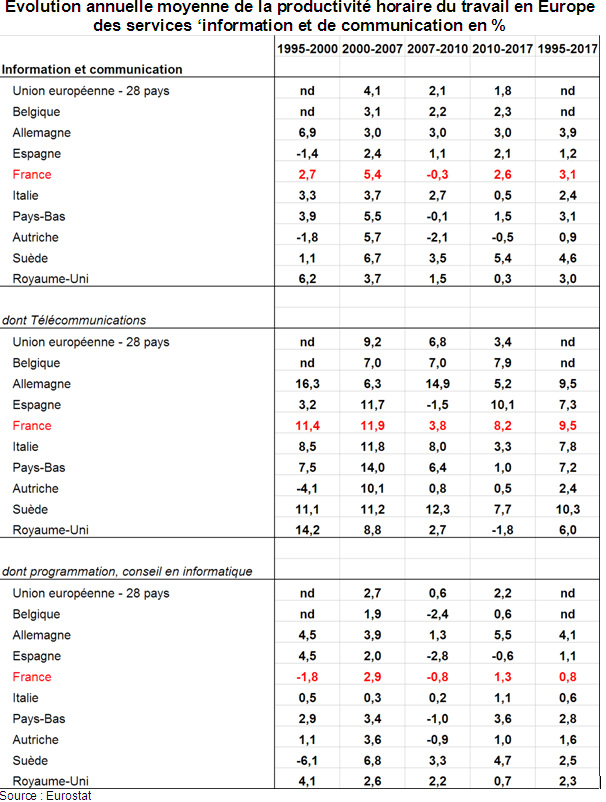

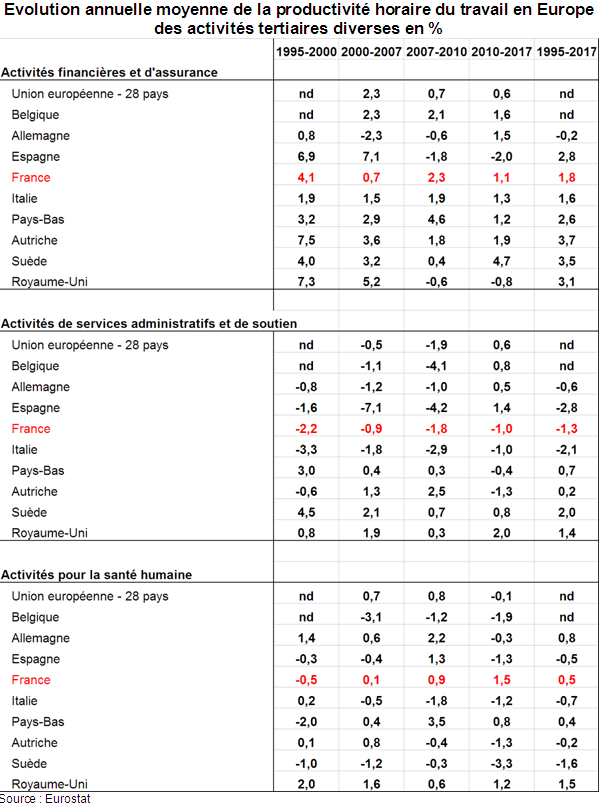

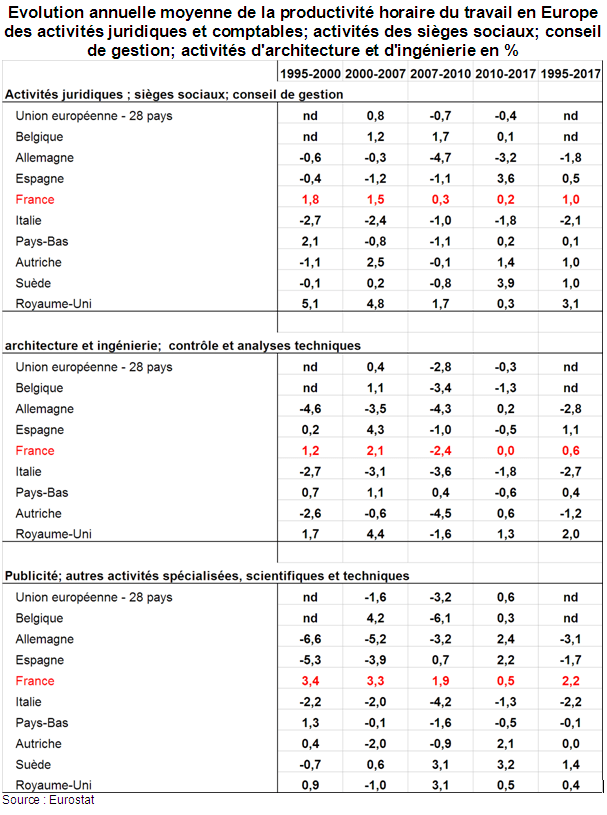

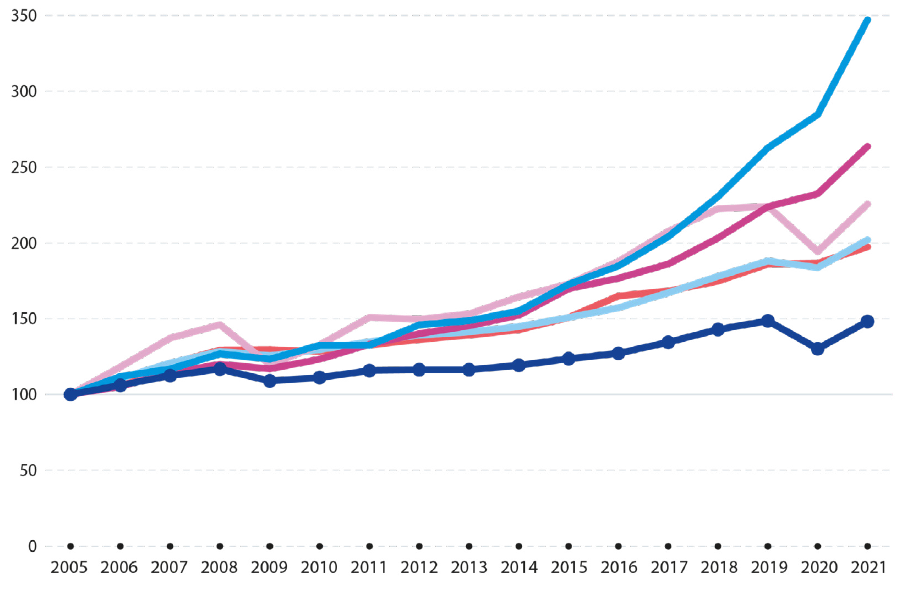

1/ Les services liés à l’information et les services de santé échappent à la crise de 2009

Durant la décennie qui précède l’année 2007, l’évolution de la production des services se fait selon des schémas analogues à ceux de l’emploi : on peut distinguer des services à développement rapide, liés à l’économie (les services rendus aux entreprises, la réparation et le commerce de l’automobile), les services à développement lent, souvent destinés aux ménages (les hôtels, cafés, restaurants), et des services en régression (réparations diverses : services des cordonniers, d’horlogers…) [5] . La reprise de l’activité économique en France en 2010, à un rythme certes plus lent qu’avant la crise, incite à ne pas trop s’attarder sur la conjoncture des services marchands en 2009, année qui fut essentiellement défavorable aux services rendus aux entreprises. Les trois évolutions suivantes sur la période 2007-2017 paraissent plus significatives :

° le bon comportement, jusqu’en 2007, de nombreux services, la plupart destinés aux ménages ;

° la sensibilité à la crise d’une partie des services destinés aux entreprises ;

° la décélération progressive du rythme de croissance globale des services marchands depuis 2007 (Graphique suivant).

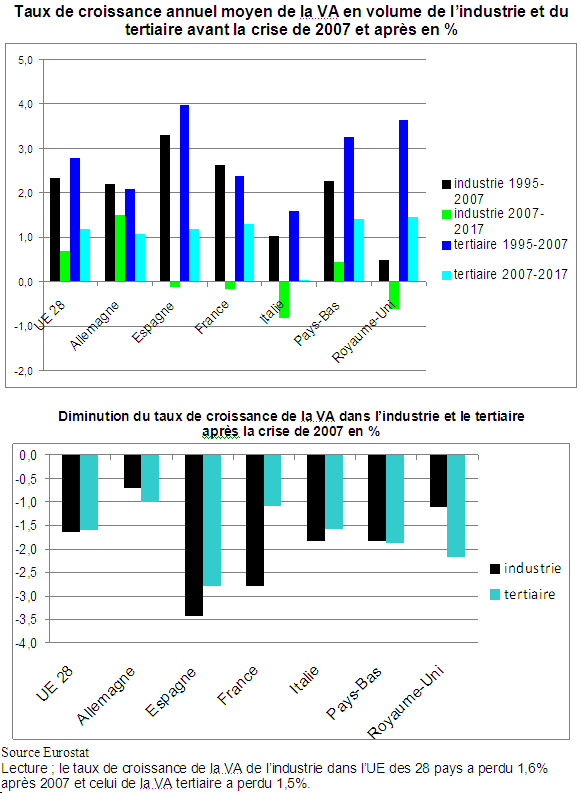

2/ Mais la sensibilité à la crise est plus forte que lors des précédents chocs pétroliers

Entre 2007 et 2018, la valeur ajoutée des services principalement marchands ralentit fortement : +1,4 % par an en volume, après +3 % entre 1995 et 2007. Mais celle des services principalement non marchand n’est pas du tout affectée : respectivement +1% contre +0,8%. La branche des services principalement marchands s’en sort certes mieux que l’industrie (-0,2% par an entre 2007 et 2018 contre +2,6% avant). C’est néanmoins sa plus faible performance depuis le début des années 2000. Au total, la VA des branches tertiaires passe d’un rythme de 2,3% à +1,3% après la crise.