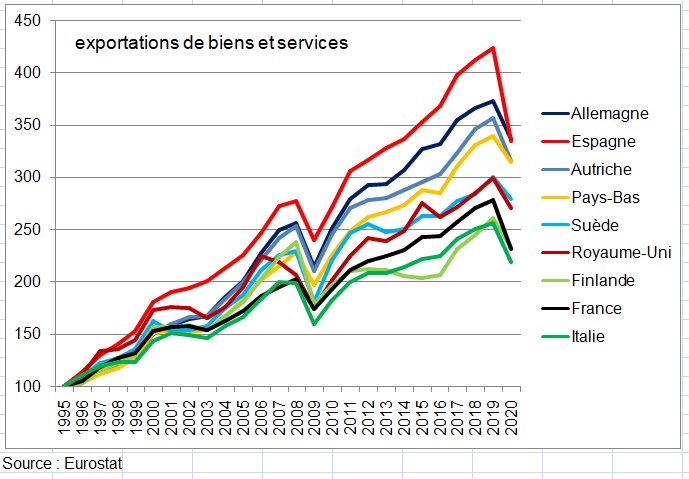

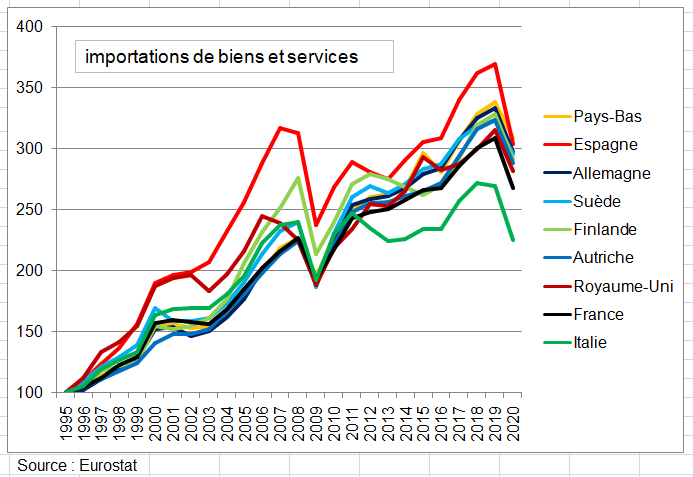

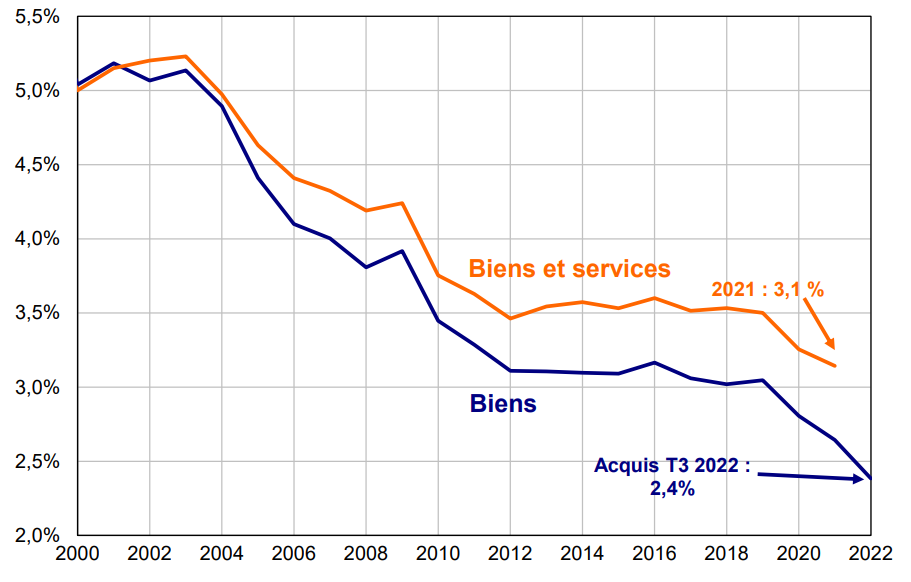

DÉGRADATION DU SOLDE DES ÉCHANGES EXTÉRIEURS DEPUIS 2004, AGGRAVÉ EN 2020

Le solde des échanges extérieurs est la différence entre la valeur des exportations et celle des importations entre deux pays (ou deux zones). Il peut être relatif à un produit ou à l’ensemble des échanges de produits (biens et services). Le rapport entre ces deux valeurs est appelé taux de couverture. Ce solde est devenu déficitaire pour les biens à partir de 2004 juste après l’introduction de l’euro et au moment de l’ouverture de l’UE aux pays de l’est. Mais l’euro pas plus que l’élargissement de l’UE n’expliquent à eux seuls cette dégradation : l’Italie a un excédent commercial de biens de 60 milliards d’euros en 2020 soit à peu près le même montant que le déficit français; le solde extérieur de biens des 27 pays de l’UE vis à vis des autres pays a progressé depuis 2009, étant excédentaire de près de 200 Mds en 2020; mais pas celui de la France. Le solde des services, en particulier le tourisme, ne compense pas le solde déficitaire des biens comme en Espagne. Cette situation ne s’est pas arrangée avec la crise du Covid. Des biens (aéronautique) ou des services (tourisme, transport aérien) ont vu leur solde extérieur en forte diminution. Ainsi le solde des échanges extérieurs des produits industriels est un point noir de l’économie française d’autant qu’en important autant, les entreprises peuvent subir des ruptures d’approvisionnement comme c’est le cas depuis 2020. Le déficit se creuse encore en 2021.

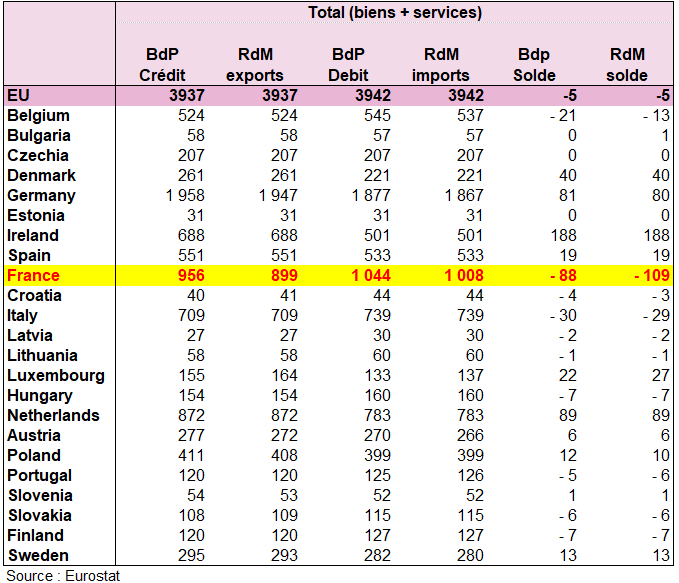

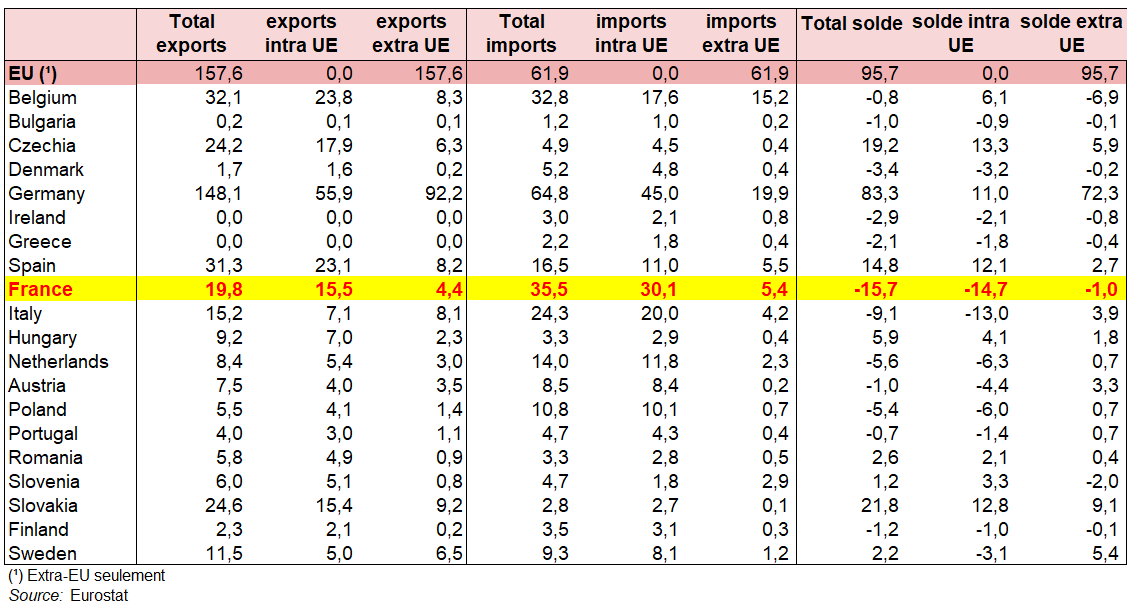

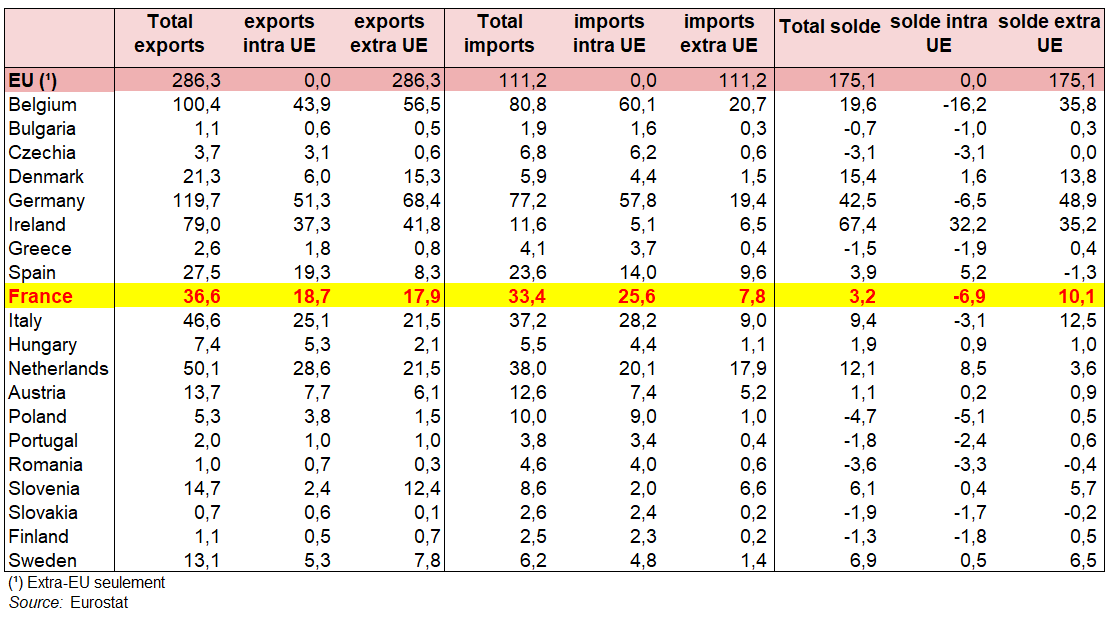

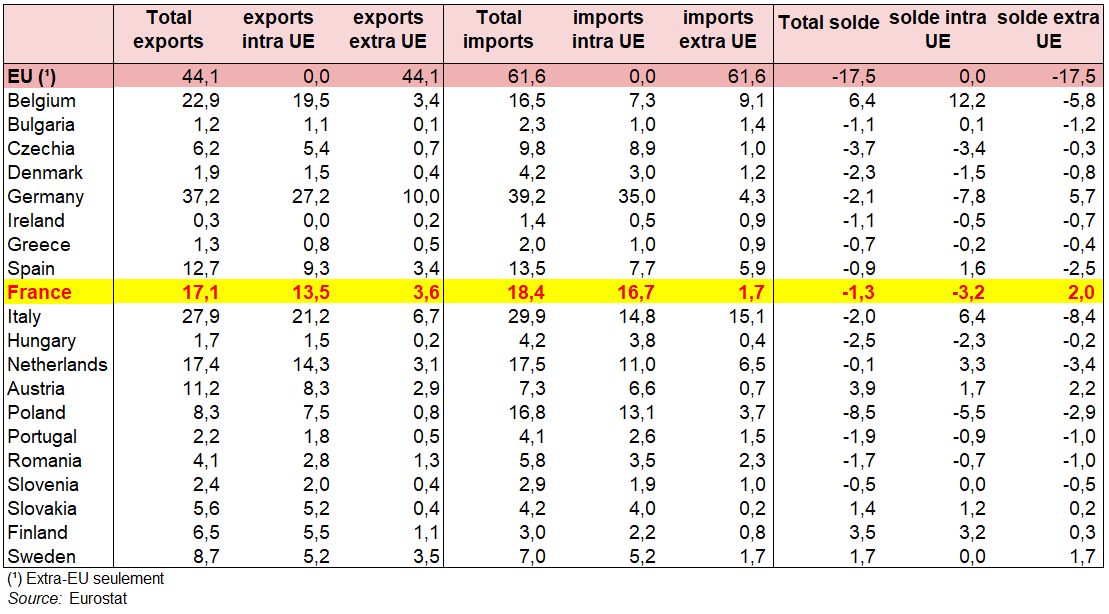

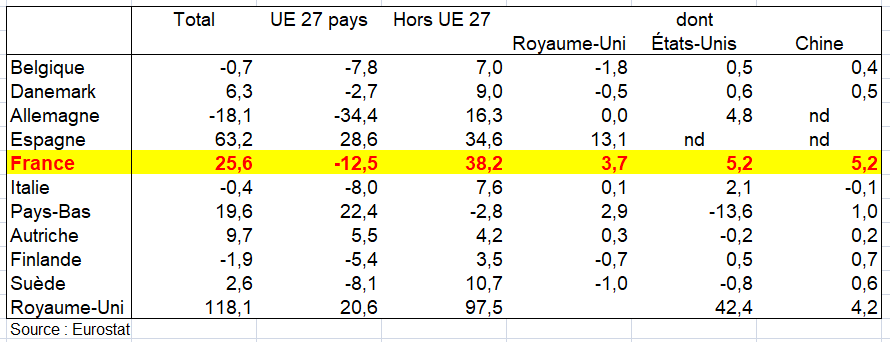

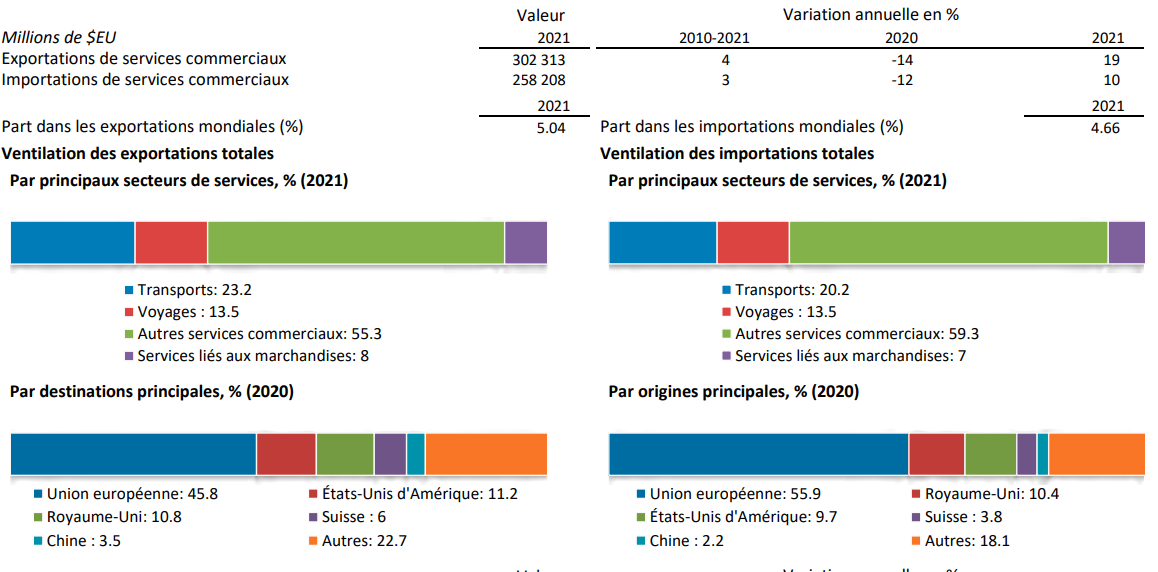

La balance des Paiements des échanges de biens de l’UE a enregistré un excédent quasi continu (ce qui signifie que les exportations étaient plus importantes que les importations) entre 2001 et 2021, à l’exception de 2006, 2007 et 2008. Cet excédent allait de 19 milliards d’euros en 2005 à 357 milliards d’euros en 2016 à 238 milliards d’euros en 2021. En 2021, les excédents les plus élevés pour les échanges de biens (y compris au sein de l’UE et en dehors de l’UE) ont été enregistrés en Allemagne (+ 192 milliards d’euros), en Irlande (+ 173 milliards d’euros), aux Pays-Bas (+ 63 milliards d’euros), en Italie (+ 52 milliards d’euros) et en Suède (+ 21 milliards d’euros) et les déficits les plus importants en France (– 67 milliards d’euros), en Grèce (– 26 milliards d’euros), en Roumanie (– 23 milliards d’euros) et en Espagne (– 21 milliards d’euros).

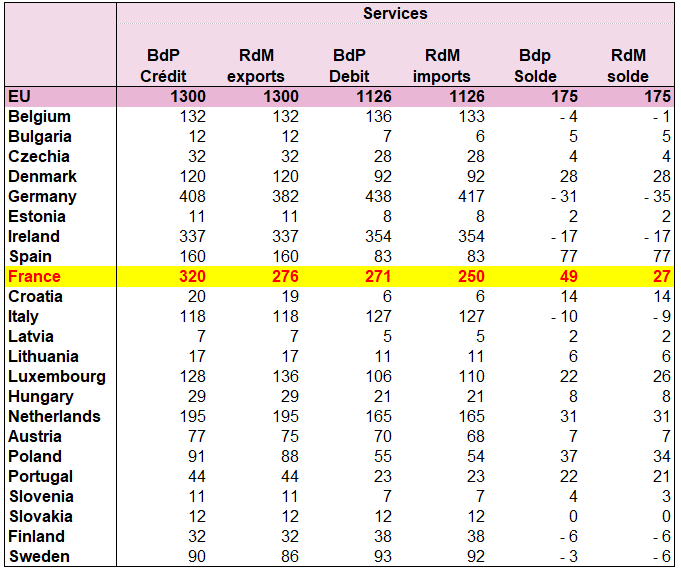

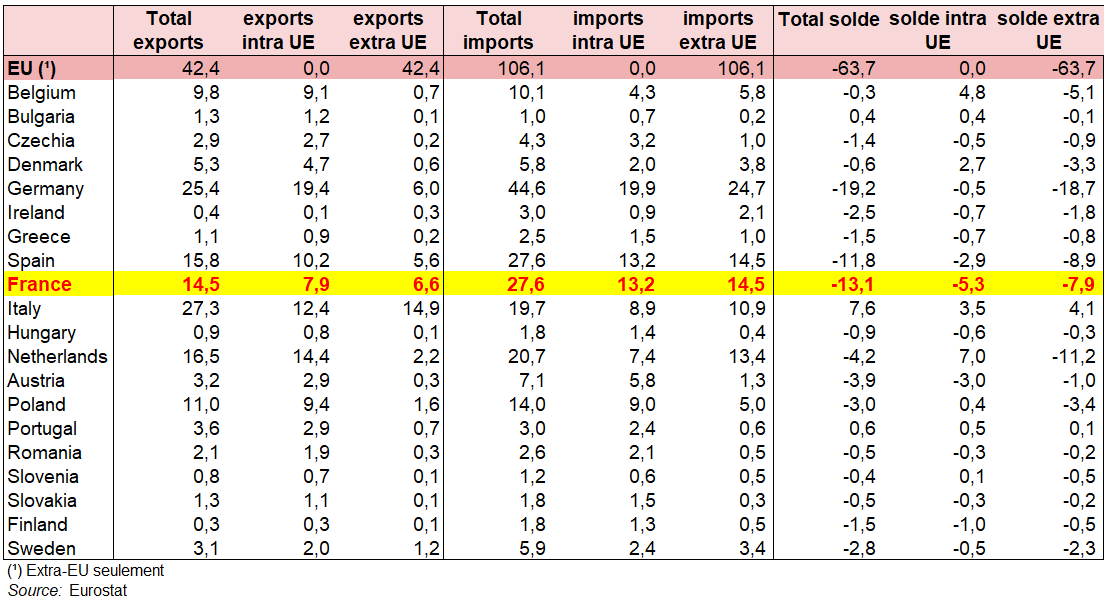

Contrairement aux échanges de biens, l’UE a enregistré un excédent continu des échanges de services pour la période 2002-2021. Cet excédent a fortement augmenté, passant de 8 milliards d’euros en 2002 à 154 milliards d’euros en 2018, mais il a diminué depuis pour atteindre 135 milliards en 2021. En 2021, les excédents les plus importants ont été enregistrés en Espagne (+ 39 milliards d’euros), en France (+ 36 milliards d’euros), en Pologne (+ 26 milliards d’euros), au Luxembourg et aux Pays-Bas (tous deux + 25 milliards d’euros) et les seuls déficits en Italie (– 9 milliards d’euros), en Irlande (– 3 milliards d’euros) et en Finlande (– 2 milliards d’EUR).

The external trade balance is the difference between the value of exports and imports between two countries (or two areas). It can be relative to a product or to all trade in products (goods and services). The ratio between these two values is called the coverage rate. This balance became a deficit for goods from 2004 onwards, just after the introduction of the euro and when the EU opened up to Eastern European countries. But neither the euro nor EU enlargement alone explain this deterioration: Italy has a goods trade surplus of 60 billion euros in 2020, i.e. about the same amount as the French deficit; the external balance of goods of the 27 EU countries vis-à-vis the other countries has increased since 2009, being in surplus by almost 200 billion in 2020; but not that of France. The balance of services, in particular tourism, does not compensate for the deficit in goods as in Spain. This situation has not improved with the Covid crisis. Goods (aeronautics) or services (tourism, air transport) have seen their external balance fall sharply. Thus the manufactured trade balance is a black spot in the French economy, especially since by importing so much, companies can suffer supply disruptions as has been the case since 2020. Trade balanve deficit is still growing in 2021.

The EU trade in goods balance of payments recorded a nearly continuous surplus (meaning that exports were larger than imports) between 2001 and 2021, with the exceptions of 2006, 2007 and 2008. This surplus ranged from €19 billion in 2005 to €357 billion in 2016 to land at €238 billion in 2021. In 2021, the highest surpluses for trade in goods (including within the EU and outside the EU) were recorded in Germany (+ €192 billion), Ireland (+ €173 billion), the Netherlands (+ €63 billion), Italy (+ €52 billion) and Sweden (+ €21 billion), and the largest deficits in France (– €67 billion), Greece (– €26 billion), Romania (– €23 billion) and Spain (– €21 billion).

Unlike trade in goods, the EU has registered a continuous surplus in trade in services for the period 2002 to 2021. This surplus increased strongly from €8 billion in 2002 to €154 billion in 2018, however it has decreased since then to reach 135 billion in 2021. In 2021, the largest surpluses were recorded in Spain (+ €39 billion), France (+ €36 billion), Poland (+ €26 billion), Luxembourg and the Netherlands (both + €25 billion), and the only deficits in Italy (– €9 billion), Ireland (– €3 billion) and Finland (– €2 billion).

« Une économie-monde peut se définir comme une triple réalité : elle occupe un espace géographique donné ; […] une économie-monde accepte toujours un pôle, un centre […] ; toute économie-monde se partage en zones successives. Le cœur, c’est à dire la région qui s’étend autour du centre […] Puis viennent des zones intermédiaires autour du pivot central. Enfin, très larges, des marges, qui, dans la division du travail qui caractérise l’économie-monde, se trouvent subordonnées et dépendantes, plus que participantes. » Fernand Braudel, La dynamique du capitalisme, 1985

« La disparition de certaines activités dans un pays développé en raison des avantages comparatifs d’aujourd’hui ne pourrait que se révéler demain fondamentalement erronée et désavantageuse dés lors que ces avantages comparatifs disparaîtront. » Maurice Allais, Combats pour l’Europe, 1994

Sommaire

I – LES SOURCES POUR ÉTABLIR LE COMPTE DU RESTE DU MONDE

II – LE BESOIN DE COHÉRENCE ENTRE LE COMPTE DU RESTE DU MONDE ET LA BALANCE DES PAIEMENTS

III – ÉVOLUTION DU SOLDE GLOBAL EN FRANCE

IV – ÉVOLUTION DU SOLDE DES ÉCHANGES EXTÉRIEURS DES PAYS DE L’UE

V – NETTE DÉGRADATION DU SOLDE DES ÉCHANGES EXTÉRIEURS DE BIENS MALGRÉ UN REBOND EN 2011

X – L’EXPANSION DU COMMERCE INTERNATIONAL DES SERVICES JUSQU’EN 2019

Résumé

° Il est indispensable de rappeler les sources du commerce extérieur et leur passage aux comptes nationaux. On n’insistera jamais assez sur les règles complexes de ce passage. La base 2014, spécificité française, a été mise au point en partie du fait de plusieurs soucis dans l’évaluation du commerce extérieur des services. La mondialisation rend par ailleurs difficile l’enregistrement des échanges extérieurs dans ces sources et à fortiori dans les comptes nationaux (et à partir de ces sources). Le cas du PIB irlandais en est l’illustration (voir page PIB irlandais).

°Divers instruments sont mis à contribution pour mesurer les relations économiques entre la France et l’extérieur (flux d’échanges de biens, de services et de capitaux) et leurs évolutions. Les données correspondantes sont collectées par les administrations des douanes (pour les marchandises) et de la Banque de France (en ce qui concerne les biens et les services, les capitaux et les flux monétaires), avant d’être récapitulées dans deux principaux documents :

- la balance des paiements (BdP), d’une part,

- le compte du Reste du monde de la comptabilité nationale (CN), d’autre part.

1 – La complexité des données du commerce extérieur et de leur interprétation

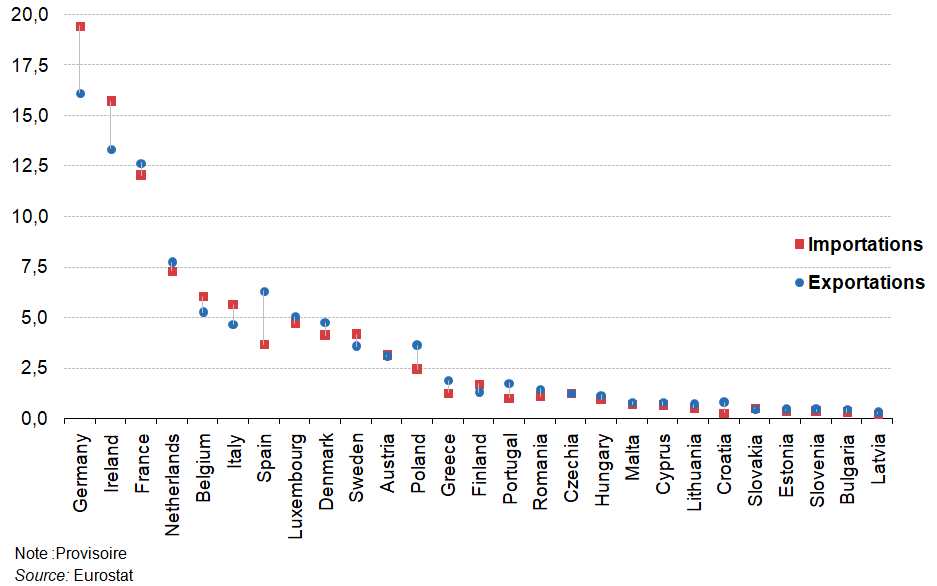

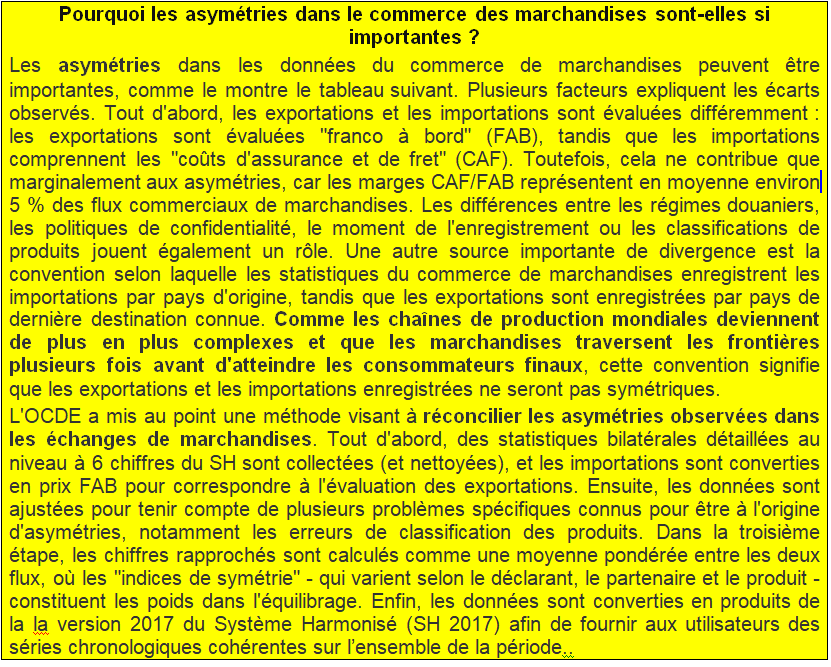

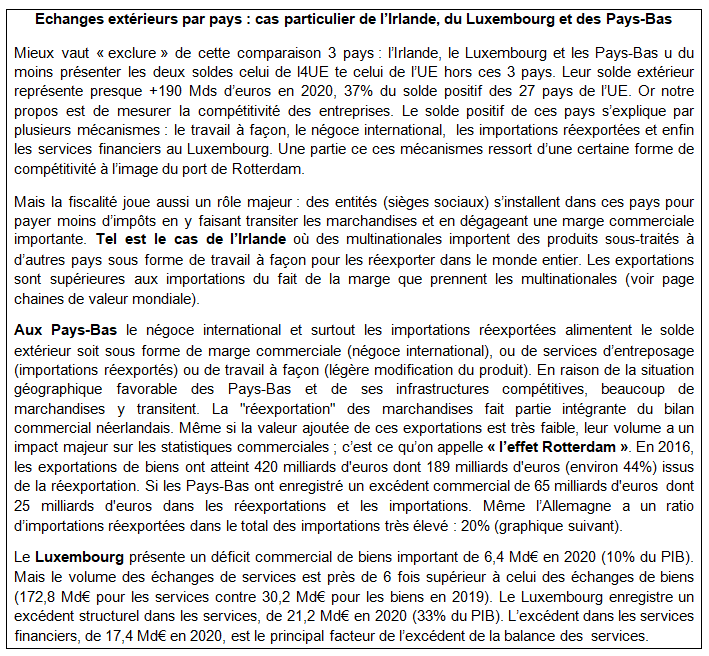

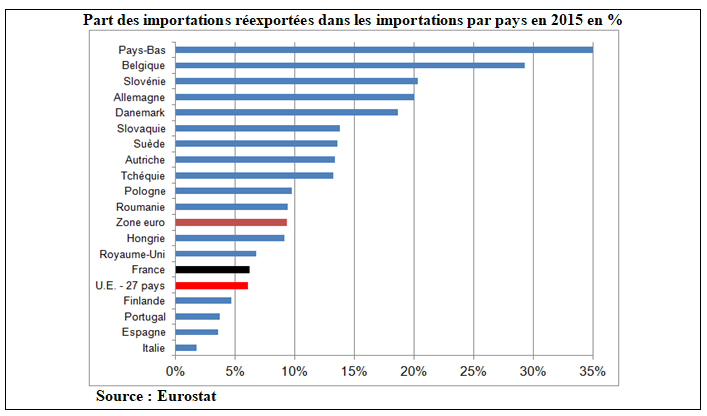

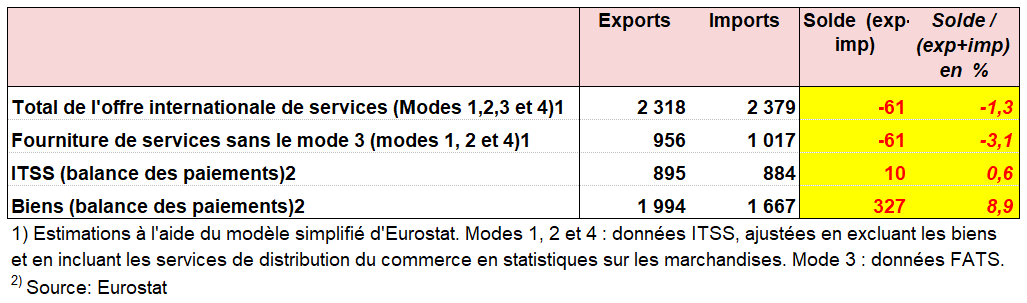

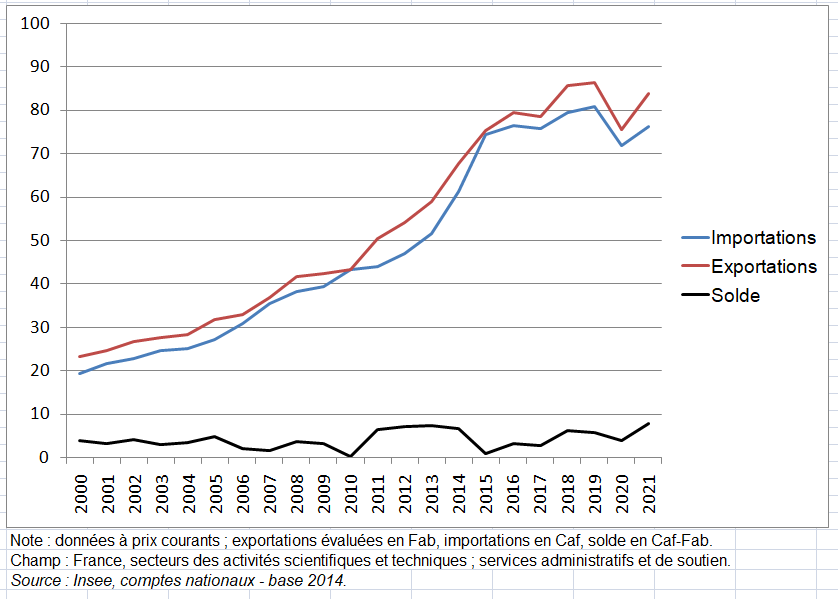

Il existe donc plusieurs sources pour établir les échanges extérieurs de la BdP et de la CN. Mais l’élaboration de la Balance paiements et des comptes nationaux est très complexe. Leur interprétation l’est encore plus. D’abord, il existe de nombreuses asymétries du commerce extérieur (voir encadré ci-dessous). Que dire des exportations ré-exportées des Pays-Bas et de la Belgique qui peuvent fausser les interprétations des données des échanges extérieurs intra-UE mais aussi extra-UE (Effet Rotterdam)?

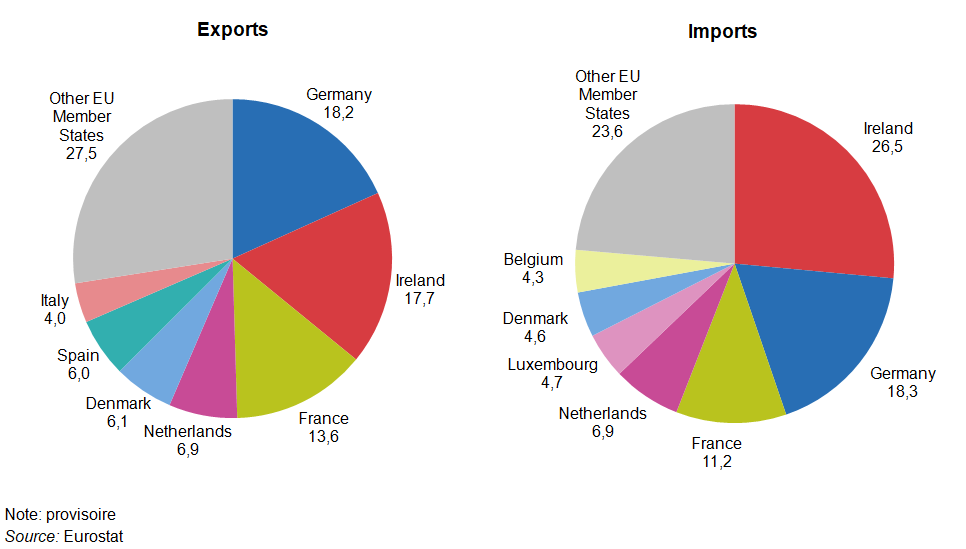

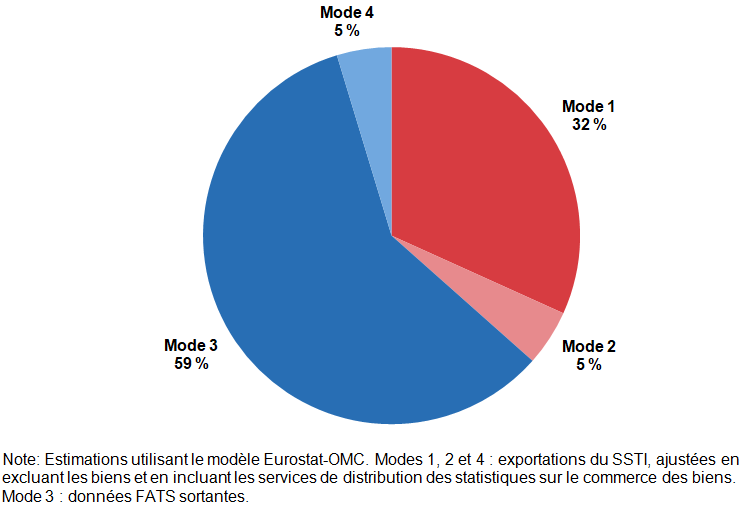

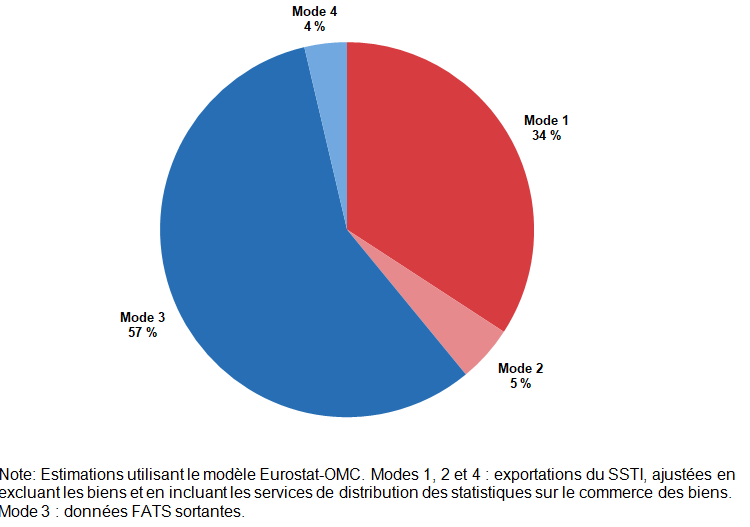

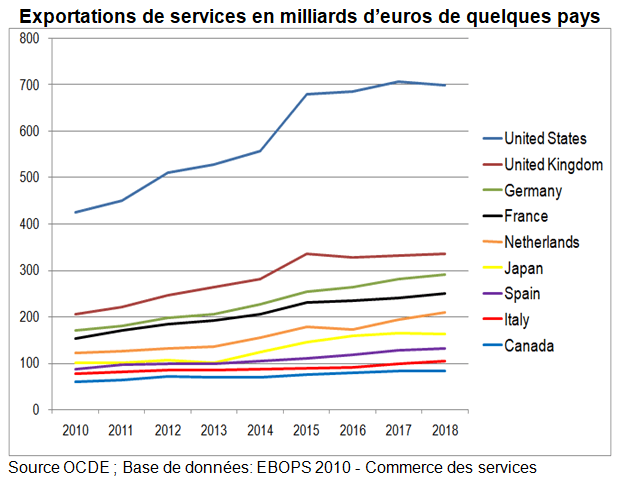

° Et enfin les échanges extérieurs de droits de la propriété intellectuelle semblent très complexes à évaluer par exemple entre les États-Unis et la Chine ou à interpréter par exemple dans le cas de l’Irlande qui fait qu’elle exporte et importe plus de services que la France comme l’indique le graphique ci dessous (voir page chaînes de valeur mondiales).

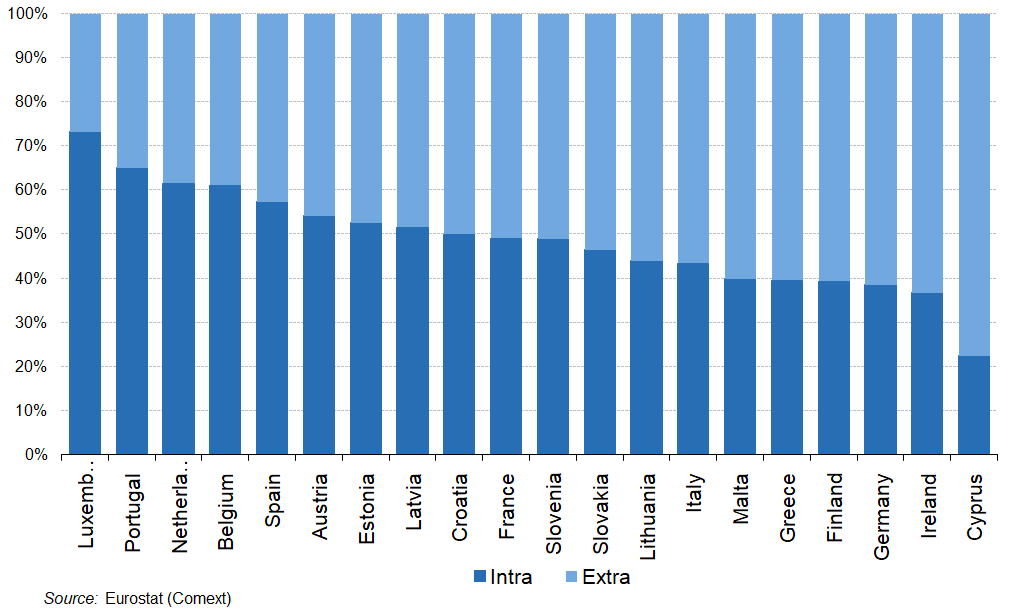

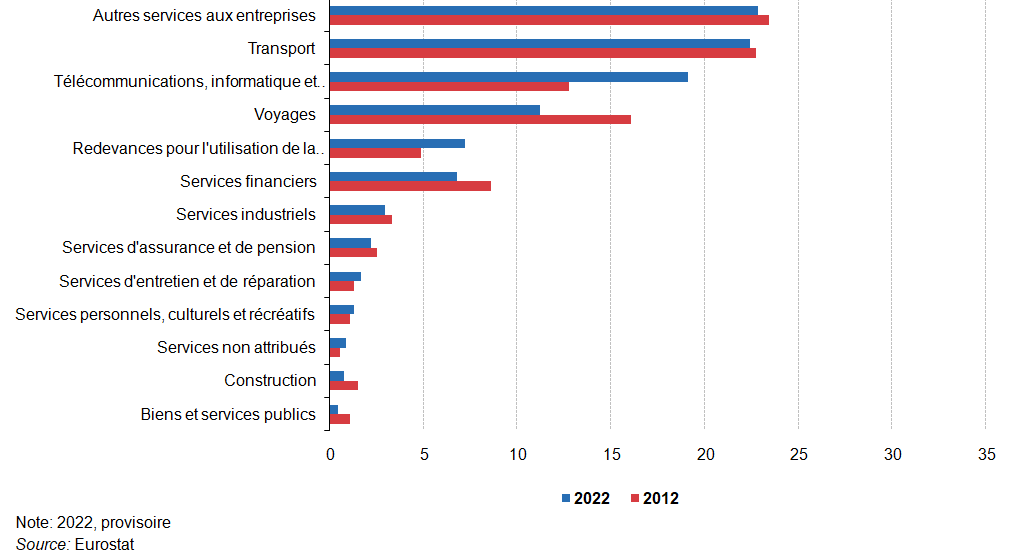

Commerce des services de l’UE (intra-UE et extra-UE), 2022 (% du total pour tous les États membres de l’UE)

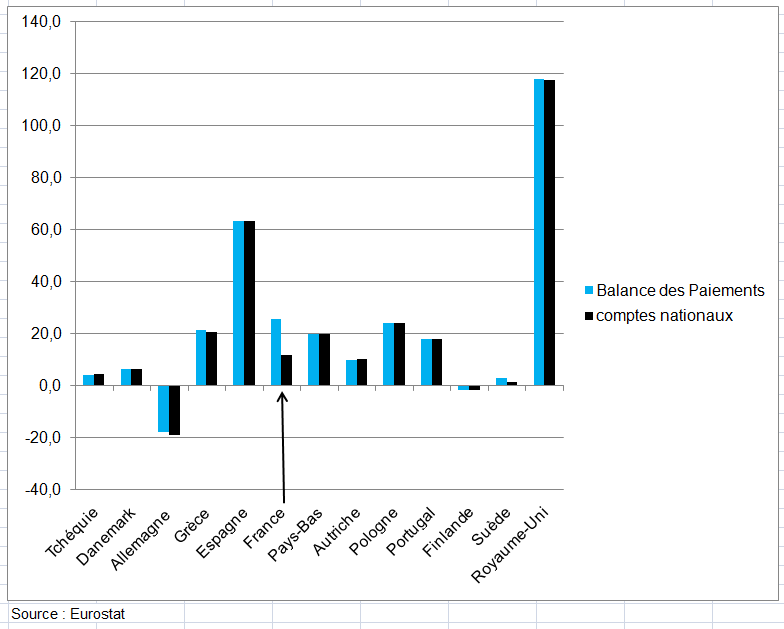

° Comme si tout ceci n’était pas assez compliqué, on trouve en plus des incohérences entre la BdP et le compte du Reste du Monde. Ainsi les changements en France apportés par la base 2014 n’ont pas empêché des écarts énormes entre le solde des services de la BdP et celui des comptes nationaux (voire même pour les biens), écarts qu’on retrouve certes en Allemagne mais dans des proportions plus faibles mais pas dans de nombreux pays. Il peut certes subsister des écarts liés à des divergences de classements entre biens et services. Il reste que l’écart du solde des services est bien plus élevé en France que dans les autres pays. En 2019 et 2021 cet écart dépassait largement 10 milliards d’euros. En 2021, il y avait aussi un écart en Allemagne (voir ci-dessous).

Solde extérieur des échanges de services dans la Balance des Paiements et le compte du Reste du Monde en 2019 milliards d’euros

2 – Net déficit des échanges de biens et services en France

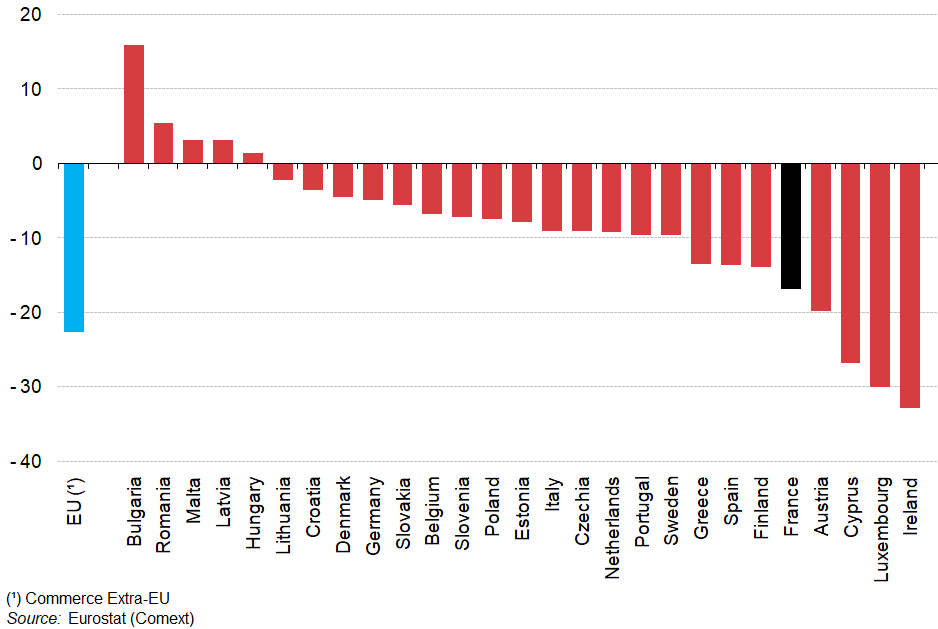

° Outre les points conceptuels, on présentera surtout des résultats du solde extéreieur des biens et des services. Le graphique suivant montre le solde exportations/importations pour 2021. Plusieurs États membres de l’UE sont des importateurs nets, dont la France, ce qui signifie qu’ils importent plus de biens et de services qu’ils n’en exportent. Être un importateur net pourrait présenter un problème pour certains pays car ils devraient emprunter à l’extérieur pour maintenir la balance des paiements. Cependant, les autres pays de l’UE, ainsi que l’UE-27 dans son ensemble, exportent plus qu’ils n’importent, comme l’indique le graphique suivant, plus explicite en pourcentage du PIB qu’en valeur absolue.

Solde des échanges extérieurs dans l’Union européenne en % du PIB en 2021

Source : Eurostat

3 – Désindustrialisation et commerce extérieur

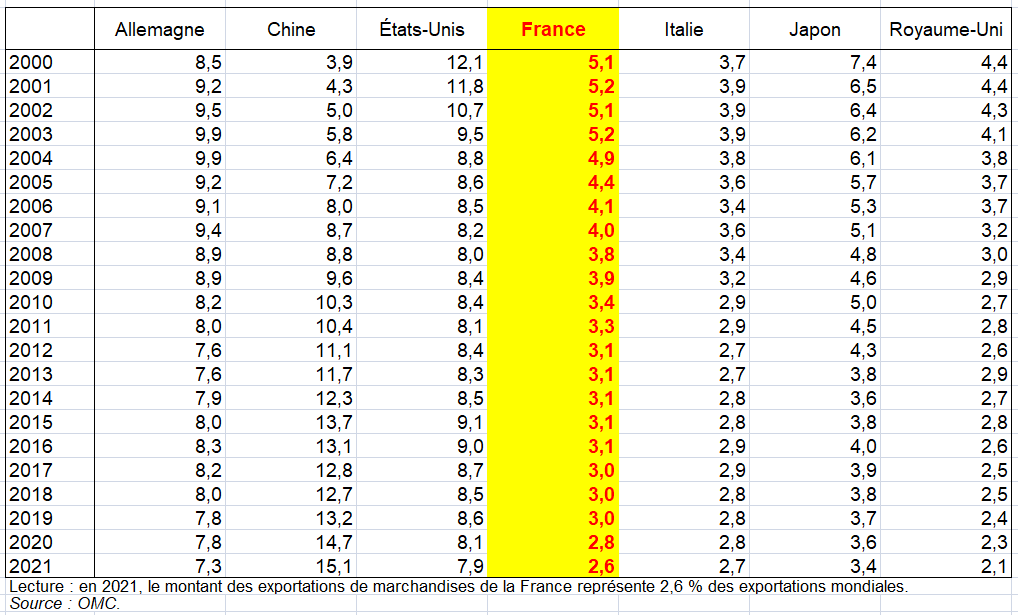

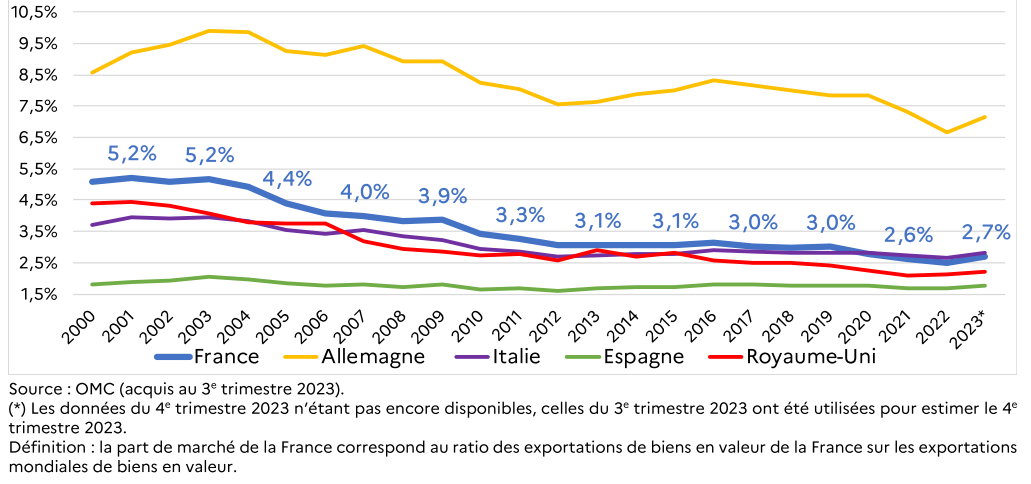

° Depuis 2001, le solde commercial (biens et services) français ne cesse de se dégrader. Il devient négatif en 2005. En 20 ans la France a perdu plus de parts de marché que l’Allemagne et l’Italie » ; avec la crise du Covid, notre pays a perdu davantage de terrain que les autres pays dans le commerce international. Pourquoi la balance commerciale française est-elle vouée à être déficitaire, un déficit qui, en somme, serait structurel?

° Les raisons seraient de deux ordres : d’une part, une désindustrialisation de plus en plus importante du pays (voir page Désindustrialisation par pays), et d’autre part la faiblesse de plusieurs top secteurs, c’est-à-dire les secteurs d’activité qui constituent les piliers de l’économie française : le terme de top sector est utilisé par le gouvernement des Pays-Bas pour désigner les secteurs qui jouent un rôle d’encadrement dans l’économie du pays.

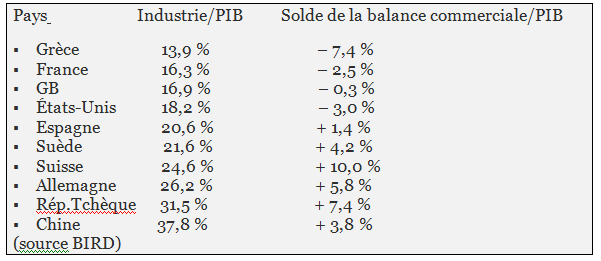

° Dans tous les pays développés, on note que les produits industriels représentent toujours chaque année entre 70 % et 75 % des exportations : il y a une corrélation étroite entre la part de l’industrie (y.c. construction) dans le PIB des pays et les résultats de leur commerce extérieur (tableau suivant) :

Part de l’industrie et de la construction dans le PIB et part du solde commercial dans le PIB en %

Source : Banque Mondiale

° Statistiquement, en faisant une corrélation chiffrée on constate que pour qu’un pays ait une balance commerciale équilibrée son industrie doit représenter 17 % du PIB (hors construction), soit 21 à 22 % du PIB si la construction est incorporée dans la définition de l’industrie. Celle-ci (hors construction) ne représente plus en France que 11 % du PIB. Il ne faut donc pas s’étonner que sa balance commerciale soit en permanence déficitaire. La France importe ce qu’elle ne produit pas. À l’inverse l’Allemagne, les pays de l’est de l’Europe, la Chine produisent beaucoup de produits industriels qu’ils exportent en partie.

° Dans le cas de pays comme la France ou l’Allemagne, les top sectors sont au nombre de quatre. Dans des plus petits pays, comme les Pays-Bas, ou le Danemark, ils sont au nombre de deux. En Allemagne les quatre secteurs clés sont l’automobile, la chimie, la machine-outil et l’agroalimentaire.

° En France, ce sont l’automobile jusqu’en 2009, l’aéronautique, l’agroalimentaire et l’industrie du luxe. Qu’un seul des ces secteurs en vienne à connaitre des difficultés, et la balance commerciale du pays s’en ressentira fortement et immédiatement. Même si d’autre secteurs ne doivent pas être négligés.

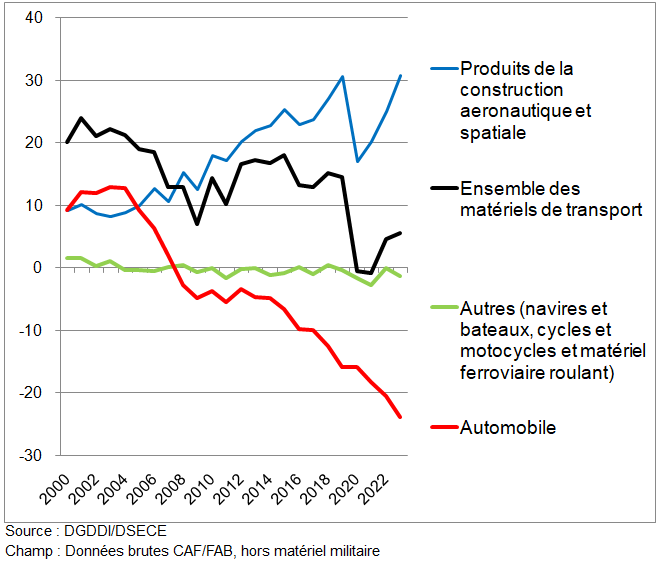

° Dans le cas de la France, deux top sectors sont mal en point : l’agroalimentaire et l’automobile. Celle-ci est quatre fois moins puissante que son homologue allemande. La production de véhicules décline : elle est passée de 3,5 millions de véhicules en 2000 à 2 millions en 2018. La balance commerciale de ce secteur est devenue négative. Durant la période de janvier à septembre 2020 , la France a produit 600 000 véhicules, contre 1 200 000 en 2019 pour la même période. L’Allemagne en a produit 2 400 000. Le solde extérieur se détériore depuis 2004, devient négatif en 2008 pour atteindre -18 Mds en 2021 (statistiques douanières).

° De son coté, l’agroalimentaire a perdu plus de 20 000 emplois au cours des dix dernières années. La France a régressé dans l’exportation passant du second au quatrième rang mondial, battue par l’Allemagne et par les Pays-Bas. Ce sont toujours les États-Unis qui sont en tête. Il existe beaucoup trop de très petites entreprises de moins de 10 personnes. Ce secteur a donc besoin de se restructurer pour devenir plus compétitif. En 2018, les exportations françaises se sont élevées à 44 milliards d’euros, contre 72 milliards pour l’Allemagne et 60 milliards pour les Pays-Bas. Pour la première fois, le solde des échanges dans ce domaine avec les autres pays européens est devenu négatif.

° Le troisième top-sector, l’aéronautique, tient une place importante dans les exportations et a été très dynamique ces dernières années, mais s’est trouvé considérablement affecté par la crise du Covid 19.

° Le quatrième secteur, l’industrie du luxe, est un domaine d’activité solide, dans lequel la France dispose de plusieurs entreprises leaders dans le monde. Ce secteur n’est donc pas menacé car le luxe est devenu une spécialité française. Malheureusement, il est relativement moins important dans l’économie du pays que les trois autres. Il est donc préoccupant que deux secteurs clés sur quatre soient en difficulté.

I – LES SOURCES POUR ÉTABLIR LE COMPTE DU RESTE DU MONDE

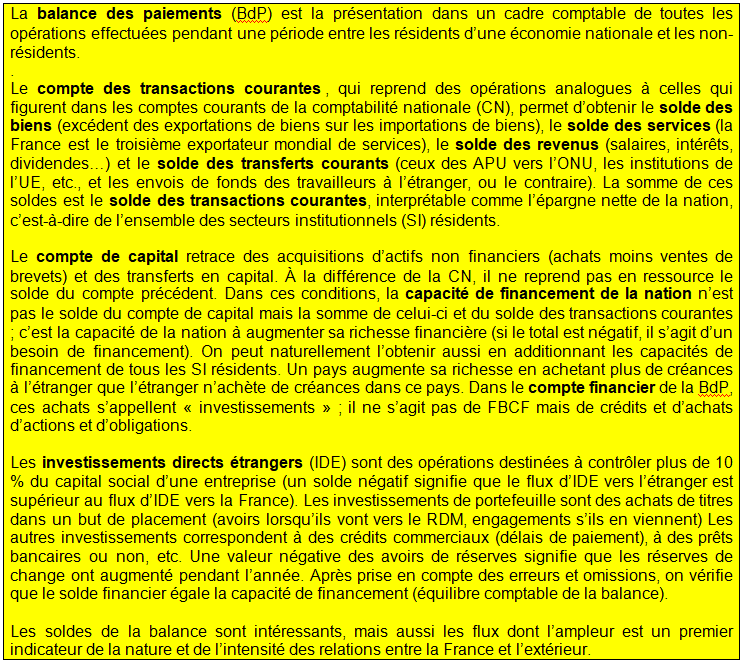

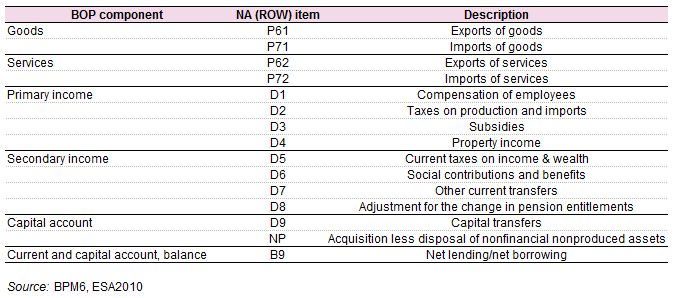

Malgré des points communs, la balance des paiements et le compte du Reste du monde ne sont pas tenus selon des méthodes identiques. Les principales différences viennent de ce que le compte du Reste du monde a essentiellement pour objectif de mesurer l’influence des exportations et des importations sur l’activité économique réalisée sur le territoire (et inversement) alors que la balance des paiements a l’ambition d’offrir un recensement exhaustif des flux liés aux relations économiques internationales.

La Balance des paiements (BdP) est « un état statistique dont l’objet est de recenser l’ensemble des opérations économiques et financières donnant lieu à un transfert de propriété entre résidents et non- résidents au cours d’une période déterminée ». Les statistiques douanières ne décrivent que des mouvements de marchandises traversant les frontières. En outre, son champ dépasse très largement celui des seuls échanges de biens : sont retracés, en plus de ces derniers, les échanges de services et les opérations de répartition entre la France et l’étranger, ainsi que les mouvements de capitaux.

L’Insee, quant à lui, utilise les deux catégories de données précédemment évoquées pour élaborer son propre compte du Reste du monde : celles des douanes, pour les échanges de biens et celles de la balance des paiements, en ce qui concerne les échanges de services, les revenus de la propriété et les autres transferts courants. Avant d’être intégrées dans le compte du Reste du monde, les données douanières, comme celles de la Balance des paiements, sont contrôlées et il est en outre nécessaire, de procéder parfois à des ajustements de manière à respecter au mieux les règles et les recommandations du Système Européen des Comptes (SEC 2010). En particulier, le compte du Reste du monde s’inscrivant dans le tableau économique d’ensemble (TEE) de la comptabilité nationale, et les échanges de biens et de services dans les ERE du tableau des « entrées-sorties » (TES), il est nécessaire de respecter le cadre comptable spécifique de ces tableaux; ceci oblige, dans un certain nombre de cas, à modifier les données puisées dans les sources primaires. Les données de l’Insee et des deux sources de base ne sont donc pas comparables. Leurs différences viennent de ce retraitement des données du commerce international vers les définitions des comptes nationaux (voir ci-dessous).

Il reste que ce retraitement varie fortement selon les pays. Et que dans le cas de la France, des écarts trop importants apparaissent entre les données de la BdP et celle du Compte du reste du monde notamment dans les échanges extérieurs des services (voir ci-dessous). Ces écarts rendent difficiles les analyses économiques, ce qui est d’autant plus dommageable que les services compensent en partie le solde des biens en France.

1/ Les biens.

a) Les statistiques douanières

En France, la Direction générale des Douanes et des droits indirects (DGDDI) établit la balance commerciale sur la base de deux types de documents :

- les « déclarations en douane », enregistrant les échanges avec les pays tiers hors UE sur un « document administratif unique » (DAU) ;

- les « déclarations d’échanges de biens » (DEB), utilisées pour recenser les échanges intracommunautaires entre États membres depuis la suppression des barrières douanières au sein de l’Union européenne, et donc des formalités ; ces échanges sont enregistrés depuis 1992 dans un système d’information spécifique, le système Intrastat. via la base de données Comext de référence d’Eurostat pour les statistiques détaillées du commerce international de biens.

La mesure des échanges de biens dans les comptes nationaux repose presque exclusivement sur ces statistiques douanières. L’unité statistique est le mouvement de marchandises passant la frontière nationale. Tous les mouvements transfrontaliers sont enregistrés en douanes.

Mais ils ne sont pas tous repris dans les statistiques du commerce extérieur. Le cas le plus courant est celui des transactions entraînant un transfert de propriété, effectif ou prévu, contre compensation financière. Il existe aussi des transactions, avec transfert de propriété mais sans paiement, des mouvements de marchandises sans transfert de propriété et des opérations destinées au travail à façon.

On parle de travail à façon lorsqu’un producteur A sous-traite à un producteur B la fabrication d’un produit en lui fournissant les inputs nécessaires. Dans ce schéma le producteur A est propriétaire des inputs comme du bien produit d’un bout à l’autre de la chaîne de production. Le producteur B ne produit donc pas de biens, mais un service industriel.

Lorsque les entreprises sont situées dans des pays différents, on observe des flux physiques d’intrants et de biens finis entre les pays concernés. Ces flux sont enregistrés « bruts » dans les statistiques douanières.

Mais compte tenu du fait que les intrants comme le bien fini restent à tout moment la propriété de l’entreprise donneuse d’ordre, aucun échange de bien entre les deux pays n’est enregistré en comptabilité nationale. En revanche une importation de service industriel par le pays du donneur d’ordre, d’un montant égal à la différence de valeur entre le produit fini et les intrants, est comptabilisée. Conceptuellement, ce traitement ne modifie pas le solde total des échanges extérieurs; mais il diminue les exportations et les importations de biens industriels, et introduit une importation de service (voir page chaînes de valeur mondiales).

Autre exemple, l’activité de négoce international de marchandises, pratiquée par des négociants ou des courtiers résidents qui achètent des biens à des non-résidents pour les revendre à d’autres non-résidents sans que les biens entrent sur le territoire national, fait l’objet d’un enregistrement net. On ne comptabilise en échanges de biens que la différence entre la valeur des ventes des négociants résidents et celle de leurs acquisitions; cette exportation de biens est, de fait, la contrepartie d’une activité commerciale exercée par le négociant résident à l’étranger. Si le négociant n’est pas résident, son activité ne relève pas de l’activité économique nationale.

Eurostat fournit des données détaillées sur les échanges de biens pour les pays de l’Union européenne. Elles sont établies à partir de statistiques douanières des pays de l’Union. Leur collecte est assurée par le système Intrastat, mis en place en 1993 à la suite de la création du marché européen unique et de la suppression des formalités douanières entre pays de l’Union. Les statistiques du commerce communautaire comptabilisent les arrivées et les expéditions de biens mobiliers enregistrées par chaque État membre. Cependant, elles ne comprennent pas les arrivées et expéditions réalisées par les particuliers ou les petites entreprises qui sont dispensées de remettre une déclaration périodique fiscale et celles qui sont exclues en application de dispositions particulières de la réglementation communautaire. Pour chacun des pays, ces statistiques se divisent entre les échanges de biens intra-zone et les échanges extra-zone.

La Douane française établit et diffuse la balance commerciale de la France avec le reste du monde (UE et pays Tiers). Eurostat établit et diffuse la balance des échanges commerciaux entre l’UE et les pays Tiers. Incidemment, Eurostat diffuse les échanges des pays membres selon sa propre méthodologie. La Douane française et Eurostat observe donc le même phénomène sous deux angles différents (voir pour plus de détail https://lekiosque.finances.gouv.fr/site_fr/etudes/methode/UE.asp).

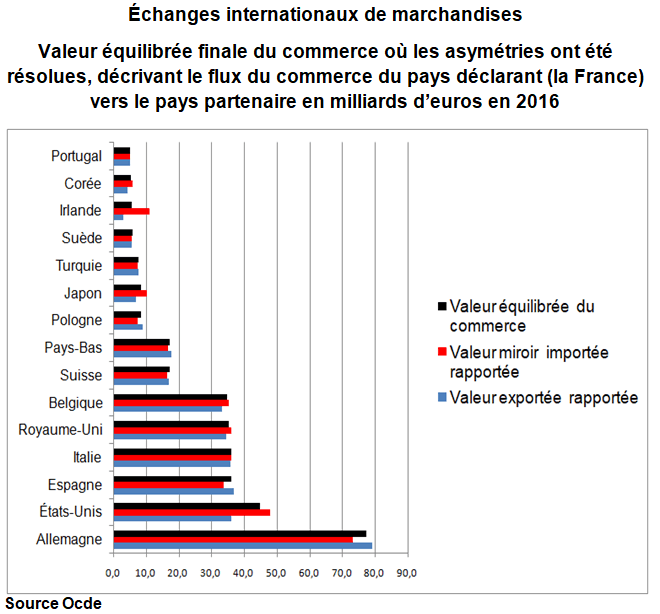

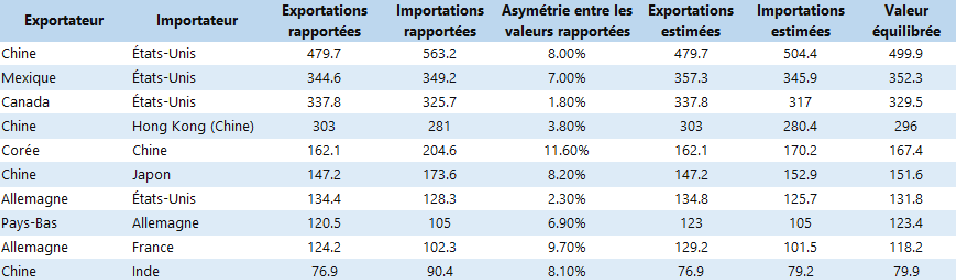

b) Les asymétries du commerce extérieur des biens

Mais l’utilisation de ces statistiques soulève des problèmes de cohérence : d’une part le total des échanges ne se réconcilie pas avec les comptes nationaux, d’autre part le total des importations intra-zone n’est pas égal au total des exportations intra-zone, comme pour l’ensemble de l’UE (voir exemples ci-dessous). C’est que les importations d’un pays B en provenance d’un pays A ne sont jamais les mêmes que les exportations du pays A vers le pays B que traduit la notion d’asymétries (voir page chaînes de valeur mondiales).

la correction CAF-FAB est l »une des monbreuses explications (voir page Correction CAF-FAB). On note que les données équilibrées estimées par l’OCDE, bien qu’elles se situent généralement entre les exportations et les importations déclarées, peuvent parfois être supérieures ou inférieures aux deux, en raison des ajustements apportés aux données. Par exemple, lorsqu’un pays signale des flux commerciaux confidentiels importants (qui sont d’abord répartis entre les produits / partenaires concernés), les valeurs finales équilibrées peuvent être supérieures à celles déclarées par le partenaire. Le graphique suivant le montre dans le cas des exportations françaises vers la Suisse.

Commerce de marchandises, échanges sélectionnés 2018 (milliards de $ É-U)

2/ Les services (hors transports)

Les échanges de services s’apparentent aux échanges de biens, mais leur définition ne repose pas sur la notion de transfert de propriété qui perd alors son sens. Une exportation de service correspond à la fourniture, à titre onéreux, d’une prestation de service par un producteur résident à un bénéficiaire non-résident. Cette exportation fait l’objet d’un paiement adressé par le reste du monde à l’économie nationale, comparable au montant perçu par la France en contrepartie de l’exportation d’un bien. Symétriquement, une importation de service se définit comme une prestation fournie par un non-résident pour le compte d’un bénéficiaire résident. Dans le TEE, pour le « Reste du monde », une exportation (ou recette) de services est inscrite en emploi et une importation (ou dépense) de services, en ressource.

Le lien entre la notion de territorialité et celle d’échange, qui demeure fort dans le cas des biens, est beaucoup plus souple pour les services. Certes, dans la majeure partie des situations, le prestataire d’une exportation de services réside en France en permanence et le bénéficiaire dans son pays, et vice versa pour les importations. Mais une exportation de services (conseil en informatique, services d’ingénierie, construction,..) peut aussi être produite hors des frontières nationales par un fournisseur résident en déplacement temporaire, ou au contraire achetée à un producteur résident, par un client non résident, à l’occasion d’un séjour de ce dernier en territoire français. Enfin, les échanges de services touristiques sont le fait d’acheteurs qui se déplacent, qu’il s’agisse des voyages des résidents étrangers en France – exportations de services touristiques – ou des voyages des résidents français à l’étranger – importations de services touristiques. .

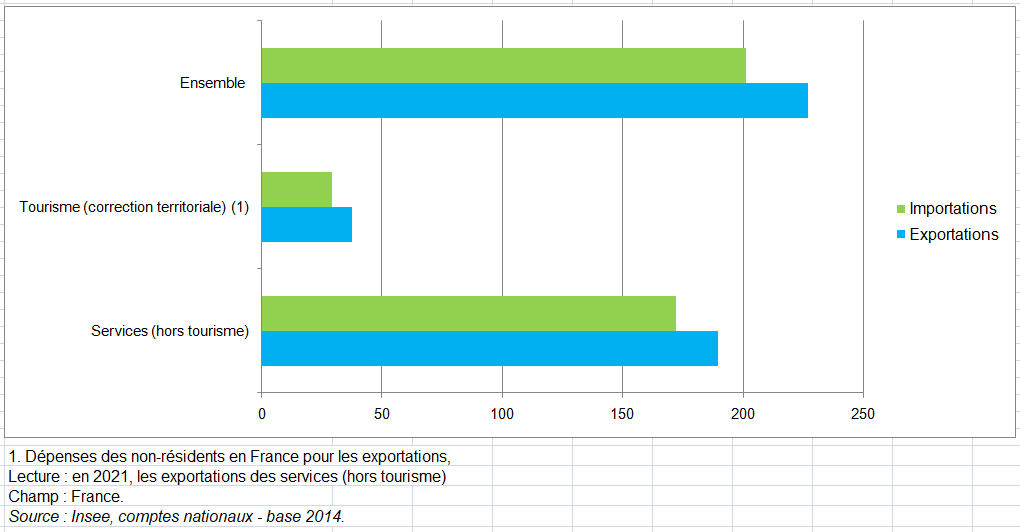

Loin d’être marginales, les exportations de services, tourisme inclus, représentaient en 2020 environ 30 % de l’ensemble des exportations de biens et de services, les importations un peu plus de 27 %. Pour les services autres que touristiques, ces parts étaient respectivement de l’ordre de 25% et 24,5 %.

En ce qui concerne l’évaluation des échanges de services, autres que les services de transport, la principale différence de traitement entre le compte du Reste du monde et la Balance des paiements provient de l’utilisation, dans les comptes, d’une autre source pour l’estimation des échanges de services d’intermédiation financière indirectement mesurés. Mais il y a aussi des passages de nomenclature à définir; ou certains postes de la BdP ne sont pas repris dans les comptes comme la construction (du moins en France à tord ; voir page comptes bâtiment travaux publics); ou le poste « voyages » de la BdP est ventilé par produits dans certains pays (exemple Royaume-Uni). Le SEC 2010 recommande par ailleurs de classer en échanges de services certains échanges de biens, dont les montants figurent de ce fait dans les fichiers douaniers. Enfin, la Banque de France révise ses données de « crédits » et « débits » même pour un compte définitif de l’Insee. Celui-ci ne peut les prendre en compte et ne retient, ce faisant, que les évolutions de ces postes pour évaluer les exportations et importations de services.

3/ Les transports

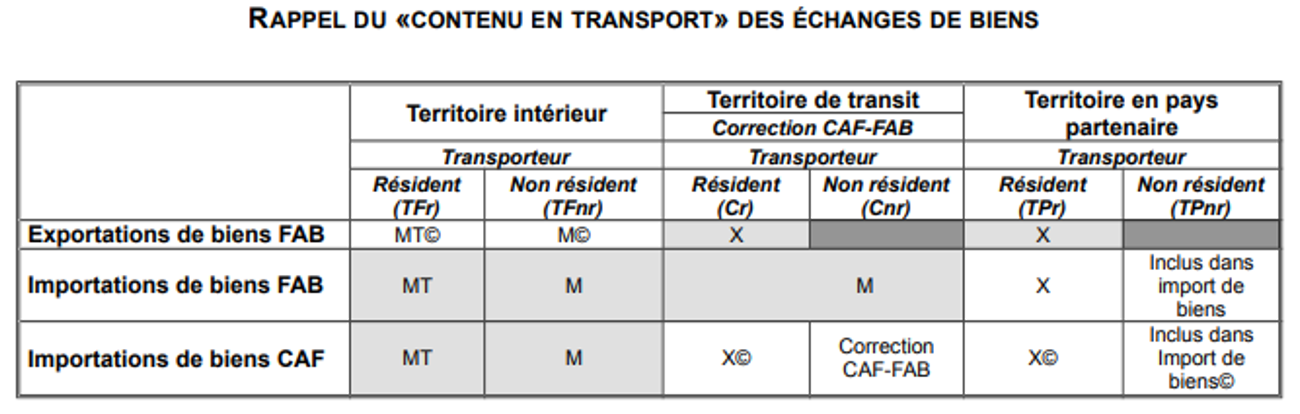

L’évaluation des échanges de transport de fret nécessite des précautions particulières. En effet, une part importante des coûts de transport des biens importés et exportés est comprise dans la valeur des échanges de biens (voir page Correction CAF-FAB). Il convient donc de s’assurer que les différentes composantes de l’équilibre-ressources-emplois (ERE) du produit « transport » sont bien compatibles avec les mesures des échanges de biens (CAF-FAB ou FAB-FAB). En particulier, le transport d’un bien en cours d’importation ou d’exportation pouvant être assuré par un prestataire résident, il ne donne pas obligatoirement lieu à un échange de transport. Ces problèmes de cohérence sont d’autant plus complexes que deux modes de valorisation des échanges de biens coexistent dans les comptes et ils ne diffèrent, précisément, que par le contenu en coûts de transport (et assurance) de la valorisation des flux de biens. Une attention particulière doit notamment être portée au traitement de la « correction CAF-FAB » des importations de biens puisqu’elle correspond essentiellement à des frais de transport. Mais comme si tout ceci n’était pas assez compliqué, les échanges de transport ne sont pas d’un même montant dans la BdP et le Compte du Reste du Monde en partie du fait des révisions de la Banque de France pour un compte définitif de l’Insee que celui-ci ne peut prendre en compte en niveaux mais seulement en évoluions

a) Cohérence entre les échanges de biens et les échanges de services au sein du TES

Le SEC 2010 recommande explicitement de distinguer les services de transport des biens échangés selon qu’ils sont fournis par des prestataires résidents, ou produits par des prestataires non résidents, donc par une autre économie. Compte tenu du mode de valorisation CAF-FAB spontané des données douanières et des recommandations ci-dessus, les échanges de biens sont enregistrés dans les comptes de la manière suivante :

- les biens importés sont enregistrés CAF, produit par produit, et en sortie du TES, ils sont mesurés au prix d’acquisition :

- celui-ci comprend tous les frais de transport, y compris ceux qui ne sont pas inclus dans la valeur de l’échange CAF (correspondant au trajet entre les frontières françaises et le point d’acquisition) ;

- ces frais de transport seront traités différemment selon qu’ils relèvent ou non de l’activité domestique ;

- c’est en particulier le cas du service de transport des importations de biens correspondant au trajet effectué entre les frontières, qui n’est autre que la correction CAF-FAB ;

- toutefois, globalement, dans le tableau des ressources du TES, les importations de biens sont enregistrées FAB.

- les biens exportés sont toujours enregistrés FAB ;

- le transport au-delà des frontières françaises n’entre en ligne de compte que s’il est assuré par un transporteur résident ; dans le cas contraire, il ne relève pas de l’activité domestique et comme par ailleurs il n’est pas compris dans la valeur du bien, il n’intervient nulle part ;

- le transport en France doit être traité différemment selon qu’il relève ou non de l’activité domestique.

La mise en pratique des spécifications ci-dessus suppose de pouvoir partager le service de transport des biens échangés entre la part produite par l’économie nationale (transporteur résident ou « pavillon français ») et la part de ce service fournie par un transporteur non résident, et cela pour chaque portion du trajet, sur le territoire intérieur, en pays partenaire ou entre les frontières des pays partenaires (zone de transit), à l’importation comme à l’exportation. La faisabilité de cette segmentation se heurte clairement à un problème de source. À défaut d’une mesure objective de ce partage, l’Insee a choisi d’avoir recours à des hypothèses réalistes plutôt que de négliger cet aspect du traitement.

Lecture : Les services signalés par © sont compris dans la mesure des échanges de biens ; les zones grisées correspondent aux portions du service de transport des biens échangés qui, à l’inverse, ne sont pas comprises dans la mesure (CAF ou FAB) de la valeur des échanges de biens. Deux cas se présentent alors : soit ce service est enregistré dans les comptes (zones grisées), soit il échappe à tout traitement dans les comptes nationaux (zones foncées). Dans le premier cas, chaque situation sera étudiée individuellement.

Lecture : Les services signalés par © sont compris dans la mesure des échanges de biens ; les zones grisées correspondent aux portions du service de transport des biens échangés qui, à l’inverse, ne sont pas comprises dans la mesure (CAF ou FAB) de la valeur des échanges de biens. Deux cas se présentent alors : soit ce service est enregistré dans les comptes (zones grisées), soit il échappe à tout traitement dans les comptes nationaux (zones foncées). Dans le premier cas, chaque situation sera étudiée individuellement.

Sans rentrer dans le détail des différents cas, exportations et importations, le traitement des échanges de services de transport liés à l’acheminement des échanges de biens enregistrés CAF-FAB par produit, et FAB-FAB globalement, est récapitulé dans le tableau ci-dessous (voir https://www.insee.fr/fr/metadonnees/source/fichier/Tome_2_CRM_base_2014_20181022.pdf),.

- On comptabilise en importations de services de transport :

- la part du service de transport des biens importés, dès lors que ces derniers sont sortis du pays exportateur (à partir du point FAB de ce pays : zone de transit et territoire français) et si l’activité de transport relève d’une autre économie, c’est-à-dire est réalisé par un transporteur non résident (cas1) ;

- la part du service de transport des biens exportés, tant que ces biens sont français (trajet en France) et si l’activité de transport relève d’une autre économie, c’est-à-dire est réalisée par un transporteur non résident (cas 2).

Dans les deux cas, les biens échangés sont devenus « français » mais le transporteur est étranger.

- On comptabilise en exportations de services de transport :

- la part du service de transport des biens importés, tant que ces biens sont dans le pays exportateur (avant le point FAB de ce pays : trajet en pays partenaire) et si l’activité de transport relève de l’économie nationale, c’est-à-dire est réalisée par un transporteur résident(cas 3) ;

- la part du service de transport des biens exportés, dès lors que ces biens ne sont plus français (au-delà du point FAB français : zone de transit et pays partenaire) et si l’activité de transport relève de l’économie nationale ; c’est-à-dire est réalisée par un transporteur résident (cas 4).

Dans les deux cas, les biens échangés sont encore « étrangers », mais le transporteur est français.

b) de la Balance des paiements au compte du Reste du monde

La BdP distingue explicitement les flux d’échanges de services relatifs à deux grands modes de transport : le transport maritime et le transport aérien, et au sein de ces deux modes, le transport des passagers et le transport de fret. Les services des «auxiliaires de transport» (manutentionnaires, etc.) sont enregistrés sur les lignes « autres » de chacune de ces rubriques. Le transport routier constitue la majeure partie de la rubrique « autres transports », laquelle comporte également le transport ferroviaire, le transport fluvial et le transport spatial.

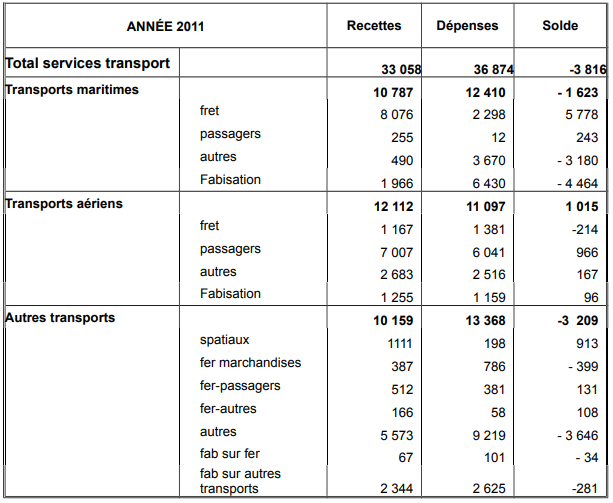

Les évaluations des échanges de transport de fret de la Balance des paiements, fondées sur les lignes de règlements afférentes et sur des lignes, dites de « fabisation », ne peuvent pas être reprises telles quelles dans les comptes du reste du Monde. Ce diagnostic vise notamment à identifier au mieux le contenu des lignes de « fabisation » et la signification des corrections ainsi pratiquées dans la BdP. Il est apparu que, si le bien fondé de ces corrections n’avait pas lieu d’être remis en cause, il fallait en revanche, en comptabilité nationale, les adapter au cadre comptable du TES.

Les services de transports dans la Balance des Paiements en 2011 en millions d’euros

Très spécifiques à la BdP, les lignes de corrections, dites de « fabisation » sont destinées à corriger les règlements de manière à ce que les échanges de transport de fret soient in fine cohérents avec les échanges de biens, enregistrés dans la BdP, comme dans les comptes, CAF-FAB par produit et FAB-FAB globalement. À chacun des principaux modes de transport de fret (maritime, aérien et autres) correspond ainsi une ligne de « fabisation ». Étant donné la part de la « fabisation » dans les flux totaux (28,0 % du montant des importations et 17,0 % du montant des exportations, en 2011), il était essentiel d’en identifier le contenu.

Pour comprendre le mécanisme de la « fabisation », il faut savoir en premier lieu que les coûts de transport des biens échangés sont toujours facturés au donneur d’ordre, c’est-à-dire à l’importateur ; ainsi, ils sont in fine payés par un résident dans le cas des biens importés par la France et par un non-résident dans le cas des biens exportés par la France.

Mais il faut savoir également que ces coûts, qui correspondent à une activité spécifique, ne sont pas toujours directement payés au transporteur par ce donneur d’ordre. En effet, les marchandises importées, tout comme les marchandises exportées, peuvent être livrées « coûts, assurance, fret » (sous contrat CAF), ou « franco à bord » (sous contrat FAB) au donneur d’ordre.

- Si elles sont livrées sous « contrat CAF », le donneur d’ordre (l’importateur, qu’il soit non résident ou résident) ne paie pas directement les frais de transport au transporteur. Ceux-ci sont réglés par l’intermédiaire de l’exportateur (résident ou non résident), lequel les reporte sur la facture, payée ensuite par le donneur d’ordre (l’importateur).

- Si les marchandises sont livrées sous « contrat FAB », c’est au contraire le donneur d’ordre (l’importateur) qui règle directement les frais de transport au prestataire du service.

- Ainsi, la fabisation, tant en BdP que dans les comptes nationaux, vient corriger pour imputer ou retirer des montants d’échanges extérieurs lorsque les règlements déclarés auprès de la BdP sont incohérents avec le cadre conceptuel des échanges extérieurs, et ceci se produit dans le cas d’un contrat CAF uniquement, où le donneur d’ordre n’est pas le payeur direct du transporteur.

- A titre d’exemple, si le prestataire du service de transport et le payeur sont l’un résident, l’autre non résident, ces deux modes de paiement des frais de transport s’accompagnent de flux d’échanges de services de transport qui se trouvent enregistrés de fait dans les règlements de la BdP. À l’inverse, si le transporteur et le payeur sont tous deux résidents, ou tous deux non résidents, aucun règlement de transport n’est enregistré en Balance. On montre que certains des règlements de services de transport ainsi enregistrés sont indésirables, et qu’à l’inverse, des flux d’échanges de services, qui doivent être comptabilisés, sont omis des règlements. Les problèmes surviennent lorsque le payeur n’est pas le donneur d’ordre (marchandises livrées sous « contrat CAF »).

Il ne faut pas confondre la correction CAF-FAB des importations et la « fabisation » de la Balance des paiements. Il ne s’agit en aucun cas de la même opération. Toutefois, les modes de valorisation, dits CAF ou FAB, dans les comptes, dérivent des notions de « contrat CAF » et de « contrat FAB ». Si l’on considère la France comme « l’acquéreur » de ses importations, ces dernières sont valorisées FAB si le service de transport en zone de transit n’est pas compris dans la valeur du flux, comme si la France importait sous « contrat FAB » ; les importations sont valorisées CAF dans le cas contraire, comme si l’économie nationale importait sous « contrat CAF ».

II – LE BESOIN DE COHÉRENCE ENTRE LE COMPTE DU RESTE DU MONDE ET LA BALANCE DES PAIEMENTS

1/ Synthèse des écarts entre la BdP et le Compte du Reste du monde de l’Insee

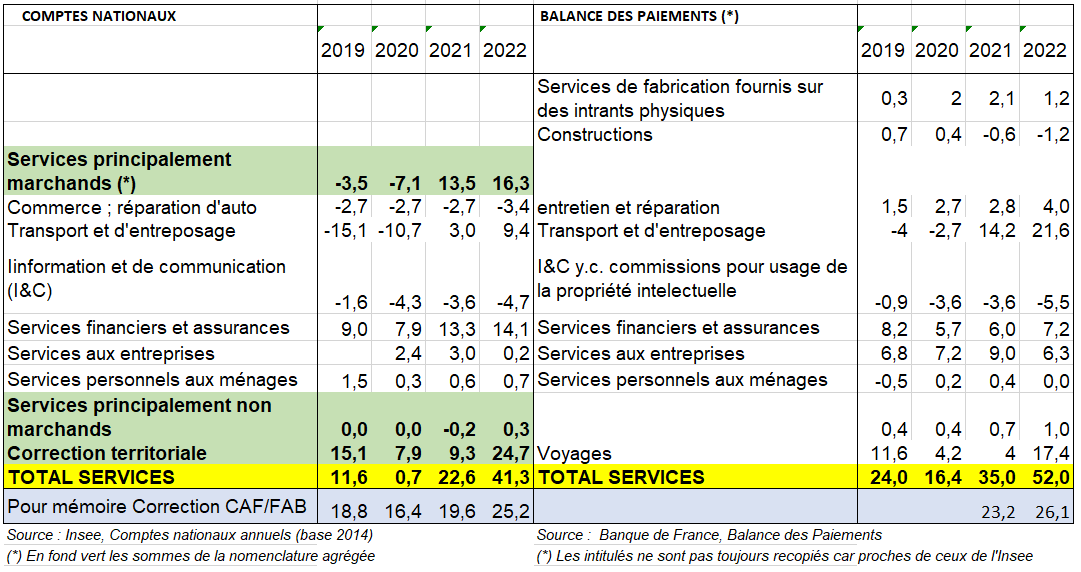

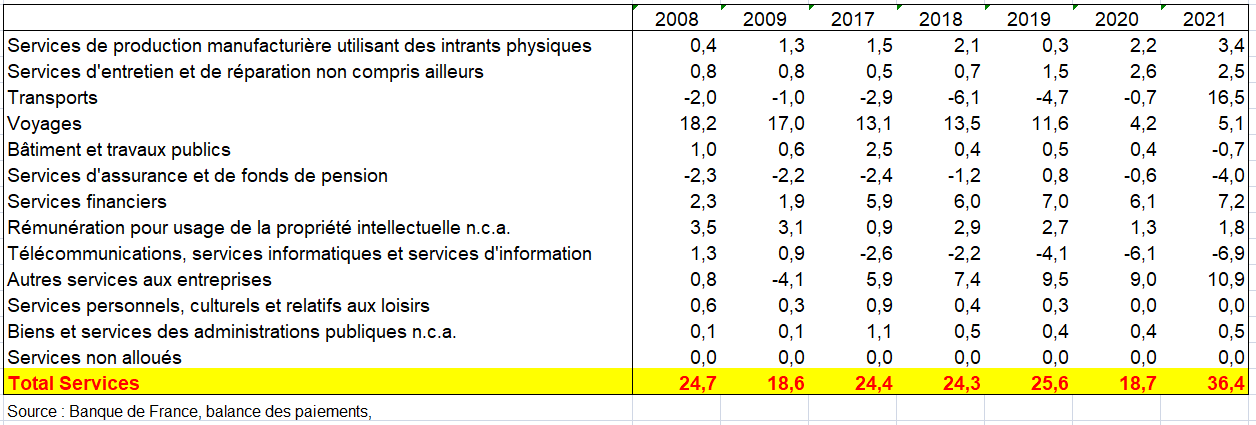

En 2021 et 2022, les transports sont la principale cause de l’écart entre le solde extérieur de services du TES (respectivement 3 Mds et 9,4 Mds) et celui de la BdP (respectivement 14,1 Md s et 21,6 Mds) ! Mais il existe d’autres explications (construction, montants différents pour d’autres services tels services financiers et d’information, etc..) de l’écart entre les deux soldes de services (tableau suivant) et sans tenir compte du reclassement de certains échanges de biens en échanges de services (voir ci-dessus). On reprend les rubriques de la BdP et les nomenclatures du TES. Dans certains cas (commerce et réparation et autres services), il convient de sommer ces deux rubriques de la BdP pour se rapprocher du montant du TES. Il y aussi les cas des services de fabrication fournis sur des intrants physiques et de la construction (pas de chiffre dans les comptes de l’Insee dans ce dernier cas).

Solde extérieur des échanges de services dans la Balance des Paiements et le compte du Reste du Monde (TES Insee) entre 2019 et 2022 milliards d’euros

Cette différence sur le total par exemple n’est pas due à des normes d’enregistrement différentes entre la BdP et la CN car les manuels de compilation de ces données (BPM6 pour la BDP et SEC2010/ SCN2008 pour la CN) sont harmonisés à cet égard. L’incohérence est probablement fondée sur des cercles de révision non harmonisés pour la BDP et la CN, des sources de données et des approches d’estimation utilisées différentes ainsi que des interprétations différentes des manuels par les comptables.

Selon l’Insee, les écarts entre le compte courant en CN et dans la BdP tiennent essentiellement à des différences de calendriers et de méthodologie. Les publications régulières de l’Insee (entre deux révisions de base) s’appuient sur des données semi-définitives de la BdP, qui peuvent être révisées par la suite. Du coup, les données de la BdP sont prises en évolution, et pas en niveau. Et ceci provoque un décalage d’année en année. Un recalage a été fait au moment de la base 2014.

Par ailleurs, la BdP peut éventuellement mettre en œuvre des révisions majeures des exportations et des importations à chaque publication, alors que l’Insee ne met en œuvre des révisions majeures sur le compte courant que lorsqu’une révision de référence est menée en cohérence avec le reste de la CN. Enfin, pour les exportations et les importations, les comptables nationaux ont corrigé les niveaux des produits pour lesquels il existait des différences significatives entre les deux estimations afin d’obtenir un alignement global avec les données de la BdP en niveaux (mais pas d’alignement pour les séries détaillées).

2/ L’analyse d’Eurostat sur les écarts entre les comptes du RDM et la Balance des Paiements (BdP)

Eurostat ne manque pas de rappeler qu’en 2014, les normes méthodologiques pour l’élaboration des statistiques européennes des comptes nationaux (CN) et de la BDP ont été harmonisées. Ainsi, en appliquant les deux méthodologies, le système européen des comptes (SEC 2010) et le Manuel de la balance des paiements et de la position extérieur globale dans sa 6e édition (BMP6) suggèrent un degré élevé de comparabilité et de cohérence entre le reste du monde. secteur (RdM) dans les statistiques CN et BdP, éliminant les divergences méthodologiques qui existaient dans les éditions précédentes des deux manuels. Par conséquent, les activités économiques saisies dans les deux statistiques devraient conduire l’utilisateur aux mêmes conclusions, car par exemple, une exportation de biens ou de services de l’économie déclarante vers le reste du monde devrait être enregistrée par les deux statistiques comme le même phénomène de l’activité économique. Lorsque ce n’est pas le cas, la lecture économique des données devient difficile et remet en cause la fiabilité des deux statistiques. De tels écarts pourraient découler, par exemple, de l’absence de pratiques de révision synchronisées, de différentes sources de données utilisées dans la compilation, d’une coordination insuffisante des pratiques de compilation ou de lectures différentes des normes méthodologiques par les compilateurs respectifs. En ce qui concerne les particularités nationales dans l’organisation des processus de compilation statistique, certains pays pourraient être plus concernés que d’autres ; en ce qui concerne la complexité, certaines composantes de données pourraient être plus exposées que d’autres.

Depuis 2015, Eurostat et la BCE analysent systématiquement les incohérences, sur la base de rapports de qualité, d’enquêtes de compilateurs ou d’exercices de suivi réguliers et soulignent l’importance de statistiques comparables en Europe, tant au niveau national qu’international. Eurostat a donné en 2023 une vue actualisée de l’état actuel de la cohérence des comptes des États membres de l’UE sur l’année 2022. Cette comparaison est basée sur les statistiques trimestrielles annualisées de la balance des paiements et des comptes nationaux annuels. Cette comparaison a été effectuée en utilisant des données accessibles au public dans la base de données de diffusion d’Eurostat pour la BdP et les CN des États membres de l’UE.

2/ L’analyse d’Eurostat sur les écarts entre les comptes du RDM et la Balance des Paiements (BdP)

a) Les comptes internationaux (BdP) correspondent aux comptes du reste du monde (RdM) de la CN mais avec des points de vue différents

Les comptes de la BdP correspondent aux comptes du reste du monde (RDM) de la CN. Cependant, ils diffèrent en ce que la balance des paiements est exprimée du point de vue des secteurs résidents, tandis que les données des comptes nationaux du reste du monde sont exprimées du point de vue des non-résidents. En d’autres termes, les entrées BdP sont l’image miroir des entrées de la CN relatives au reste du monde. Ainsi, le signe correspondant des soldes des comptes non financiers du secteur RDM doit être changé aux fins d’une comparaison directe avec les données de la BdP. Les sous-éléments des comptes eux-mêmes sont directement comparables dans les deux statistiques (tableau suivant).

Rapprochement des comptes non financiers de la BdP et du secteur RdM dans la CN

Dans la suite du texte on s’intéresse surtout aux commerce extérieur de biens et services même si les incohérences ne concernent pas que ces opérations. Un coup d’œil rapide aux données (annualisées) des statistiques de la BdP et de la CN (compte du RdM) révèle qu’effectivement les ensembles de données semblent similaires, car ils décrivent les mêmes phénomènes économiques (tableau suivant). Les statistiques de l’agrégat de l’UE, compilées par Eurostat, présentent de fortes similitudes dans leurs composantes non financières, tandis que les statistiques par pays des États membres de l’UE enregistrent dans certains cas des chiffres divergents. Ce tableau montre des divergences entre les 2 sources même si les données pour la France du compte du RdM ne sont pas tout à fait les mêmes que celles publiées par l’Insee, le solde extérieur étant ici de – 109 Mds d’euros contre -102,3 Mds dans la source Insee (du fait d’abord d’un traitement difféent de la correction cAF-FAB à Eurostat et à l’Insee)

Pour la France, le solde extérieur des biens est quasiment le même dans les deux sources même si les montants des importations et des exportations sont différents. L’écart du solde global (biens + services) s’explique donc par celui du solde des services. À noter qu’on retrouve pour les services quasiment les soldes du tableau précédent fait à partir des sources françaises aussi bien celui du compte du RdM que de la BdP.

Bien que les normes méthodologiques soient étroitement alignées, des écarts entre les données BdP et les comptes natioanux persistent et ont attiré l’attention des chercheurs. Eurostat, en étroite coopération avec la Banque centrale européenne (BCE), a identifié les principales causes d’incohérences dans les comptes non financiers . Pour l’UE, il n’ya toutefois pas d’écarts entre les deux sources.

Transactions du secteur BdP et du secteur RdM dans l’UE, commerce extérieur de biens et services, crédits à payer et débits à recevoir, 2022 (milliards d’euros) source https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Consistency_between_national_accounts_and_balance_of_payments_statistics#Contradictory_balances_-_severe_limitations_to_statistical_comparability

b) Les services et les revenus primaires sont les plus exposés aux écarts

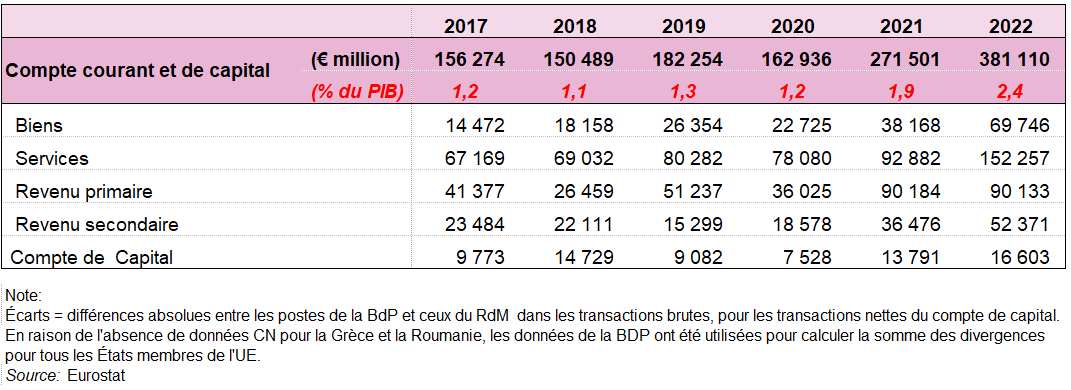

L’analyse actuelle a confirmé l’existence persistante d’incohérences entre la balance des paiements et la NA dans les statistiques nationales des États membres de l’UE et avec une exposition différente à des composantes spécifiques des comptes non financiers. Selon le tableau suivant, les écarts agrégés absolus entre les États membres de l’UE ont atteint un total de 271,5 milliards d’euros en 2021 (soit 1,9 % du PIB de l’UE) et de 381,1 milliards d’euros en 2022 (soit 2,4 % du PIB de l’UE). Pour la période observée, la valeur des incohérences absolues était la plus faible en 2018 avec seulement 150,5 milliards d’euros (soit environ 1,1 % du PIB de l’UE).

En termes relatifs, l’ampleur des incohérences globales est passée de 1,4 % du PIB de l’UE dans leur moyenne pluriannuelle de 2016-2021 sur la base de l’analyse de l’année dernière à 1,5 % du PIB de l’UE pour la moyenne pluriannuelle de 2017-2022. Pour la période observée, le compte des services a enregistré les écarts absolus les plus élevés, suivi du compte des revenus primaires. En tenant compte des valeurs absolues des transactions pour les biens, les incohérences détectées pour cette composante du compte courant peuvent toujours être considérées comme modérées si elles sont mesurées sur une base relative, cependant, une augmentation significative des écarts de 2021 à 2022 est visible. Pour les opérations de revenus secondaires, les incohérences absolues ont également augmenté, en particulier entre 2020 et 2022. Le solde du compte de capital présentait de loin les écarts les plus faibles.

Écarts entre la balance des paiements et les comptes du reste du Monde (somme des États membres de l’UE) par poste des comptes non financiers, 2017-2022 (millions d’euros)

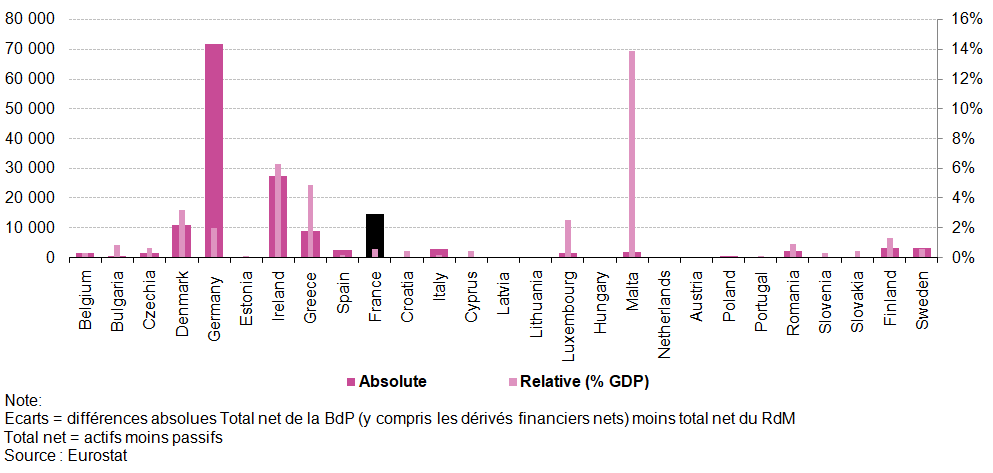

c) Trois États membres ont été les principaux contributeurs en termes absolus

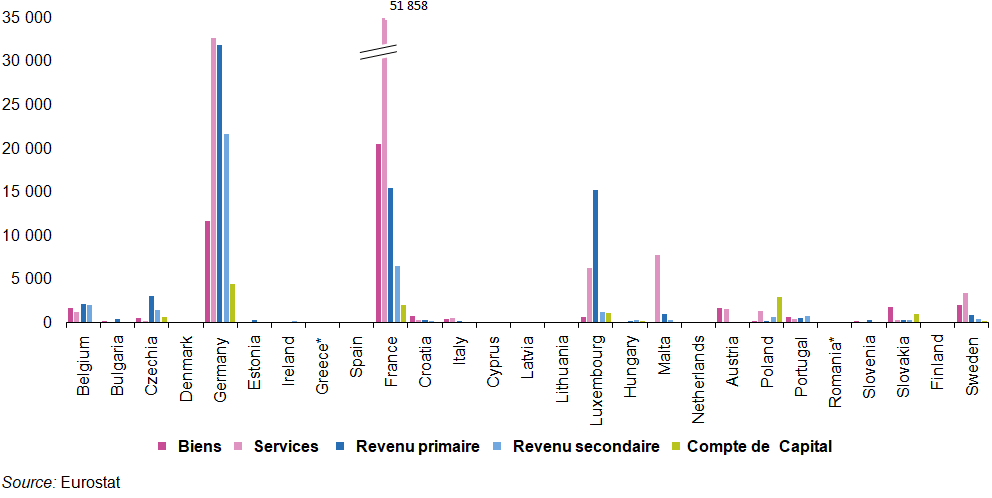

Un examen des données nationales individuelles sous-jacentes a révélé une image très diversifiée des écarts existants dans chaque État membre en termes absolus (graphique suivant). L’Allemagne, la France et, dans une moindre mesure, le Luxembourg affichent de loin les écarts absolus les plus élevés au sein de l’UE, contribuant ensemble à plus de 82 % de tous les écarts mesurés au cours de la période observée de 2020 à 2022. Un nombre important d’États membres tels que Le Danemark, l’Estonie, l’Irlande, l’Espagne, Chypre, la Lettonie, la Lituanie, les Pays-Bas et la Finlande n’ont affiché aucune ou très peu d’incohérences absolues dans leurs comptes non financiers.

Les écarts absolus moyens détectés dans les trois pays qui étaient responsables de la plupart des incohérences absolues sont liés à différentes composantes des comptes non financiers. Parmi les États membres, l’Allemagne présente les écarts les plus élevés pour les revenus primaires, les revenus secondaires et le solde du compte de capital, et la France pour les biens et surtout les services (écart de presque 52 milliards !). Les écarts pour les services et les biens en Allemagne ainsi que pour les revenus primaires et les revenus secondaires en France étaient les deuxièmes plus élevés parmi les États membres.

Écarts absolus annuels moyens, comptes non financiers, par État membre, 2020-2022, (en millions d’euros)

d) Soldes contradictoires – graves limites à la comparabilité statistique

Des soldes contradictoires apparaissent lorsque la balance des paiements et la NA publient des statistiques, où le solde nominal pour la même composante du compte courant ou du compte de capital a un signe opposé. Ils reflètent la caractéristique la plus malheureuse des statistiques incohérentes, car des messages contradictoires sont communiqués à l’utilisateur.

Il apparaît que les incohérences ne concernent pas les mêmes pays selon les opérations. La France présentait ainsi de loin le niveau d’incohérence absolue le plus élevé pour les services et, en outre, le second écart absolu le plus important pour les biens derrière l’Allemagne. Celle-ci a d’ailleurs montré des écarts absolus significatifs en général pour toutes les composantes des comptes non financiers, où les transactions de revenus secondaires et primaires ont été les plus touchées, suivies des services. Pour les autres pays, les deux soldes BdP et CN sont les mêmes pour les biens. Pour le Luxembourg, les écarts absolus les plus importants ont été détectés pour les services et le revenu primaire.

En examinant les écarts agrégés pour le total des transactions nettes du compte financier, Malte (13,9 % du PIB), l’Irlande (6,3 % du PIB) et la Grèce (4,9 % du PIB) ont affiché les incohérences relatives moyennes les plus élevées dans la valeur nette de leur compte financier pour la période étudiée 2020-2022. Le graphique suivant révèle également que pour un nombre total de 20 États membres, les écarts relatifs étaient inférieurs à 1,0 % de leur PIB. Les écarts absolus moyens les plus élevés entre la balance des paiements et la NA ont été signalés par l’Allemagne (71,7 milliards d’euros), l’Irlande (27,3 milliards d’euros) et la France (14,6 milliards d’euros).

Écarts annuels moyens, compte financier, par État membre, 2020-2022 (millions d’euros ; % du PIB)

Source : Eurostat

III – L’ÉVOLUTION DU SOLDE GLOBAL EN FRANCE

1/ Nette dégradation du solde des échanges de biens mais forte progression de celui des services selon l’Insee

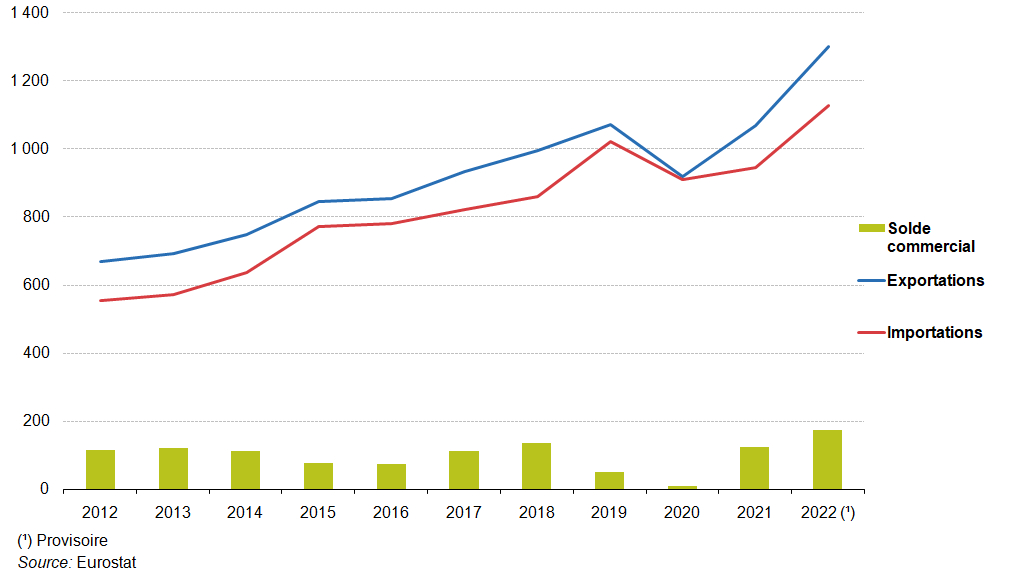

Les échanges extérieurs, très affectés par la crise sanitaire en 2020, rebondissent sans retrouver leur niveau de 2019 : en volume, les exportations progressent de 8,8 % en 2021 (après – 16,8 % en 2020) et les importations de 8,0 % (après – 12,8 %). Au total (biens et services), le solde du commerce extérieur de la France est de -102,7 Mds en 2022 contre –47 Mds en 2021 selon les données de l’Insee (Compte du Reste du Monde) après -49 Mds en 2020 mais seulement -23,3 Mds en 2019.

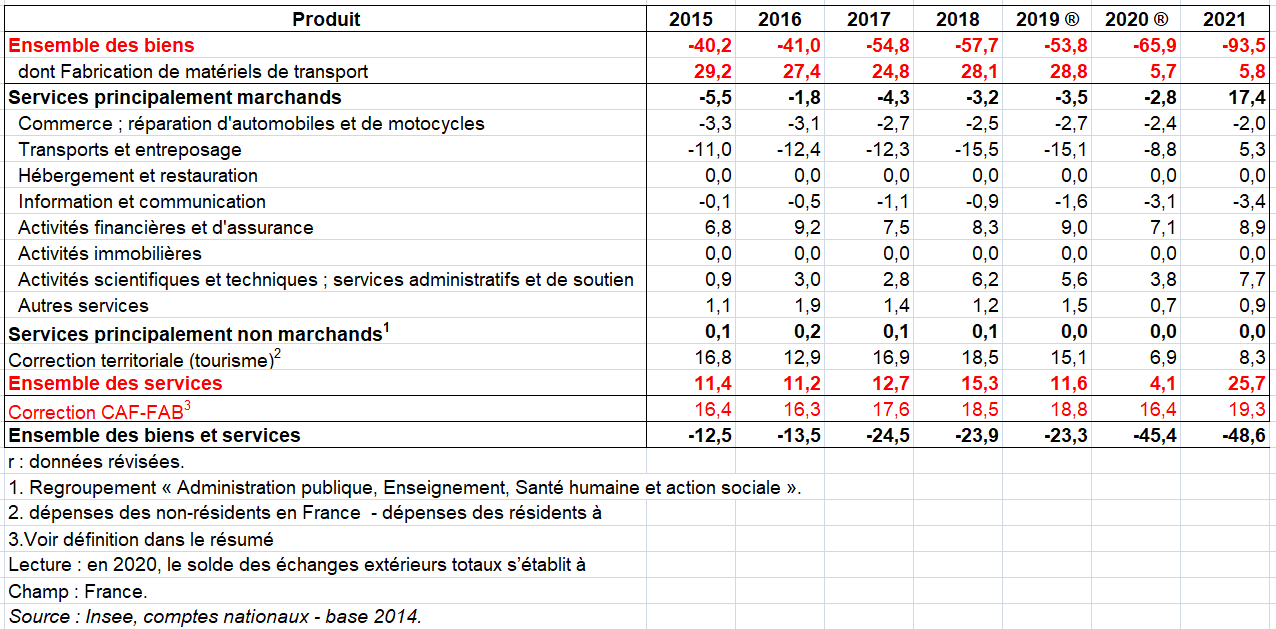

Solde extérieur de biens et de services par produit à prix courants en milliards d’euros

Source : Insee, comptes nationaux base 2014

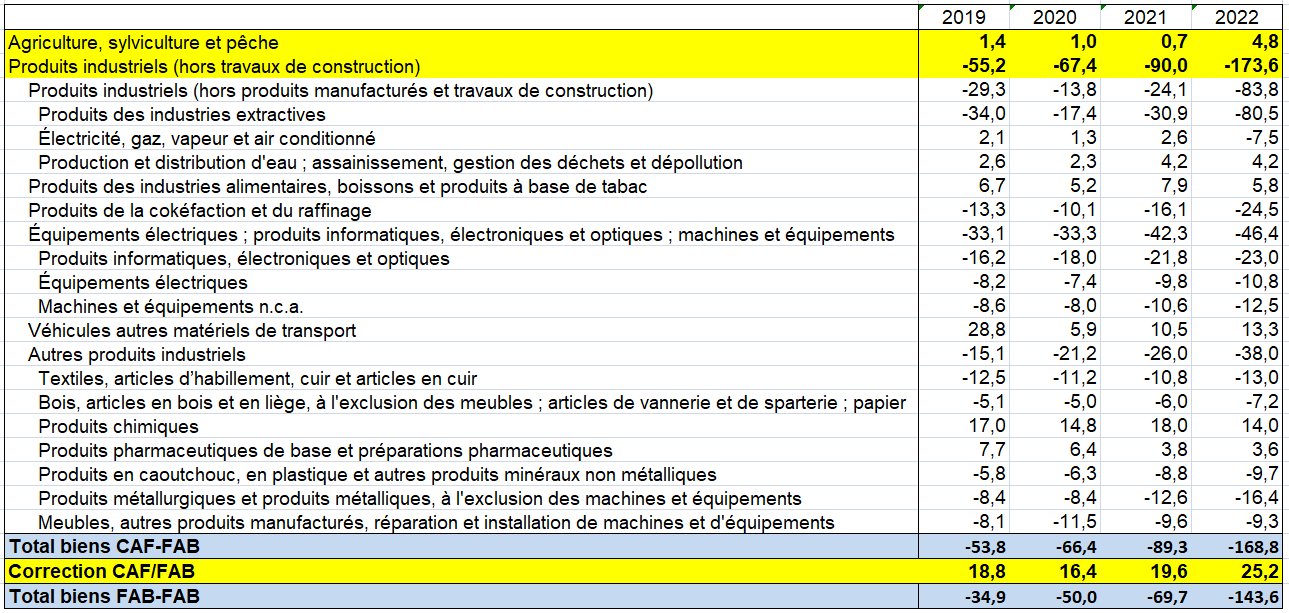

a) les échanges de biens

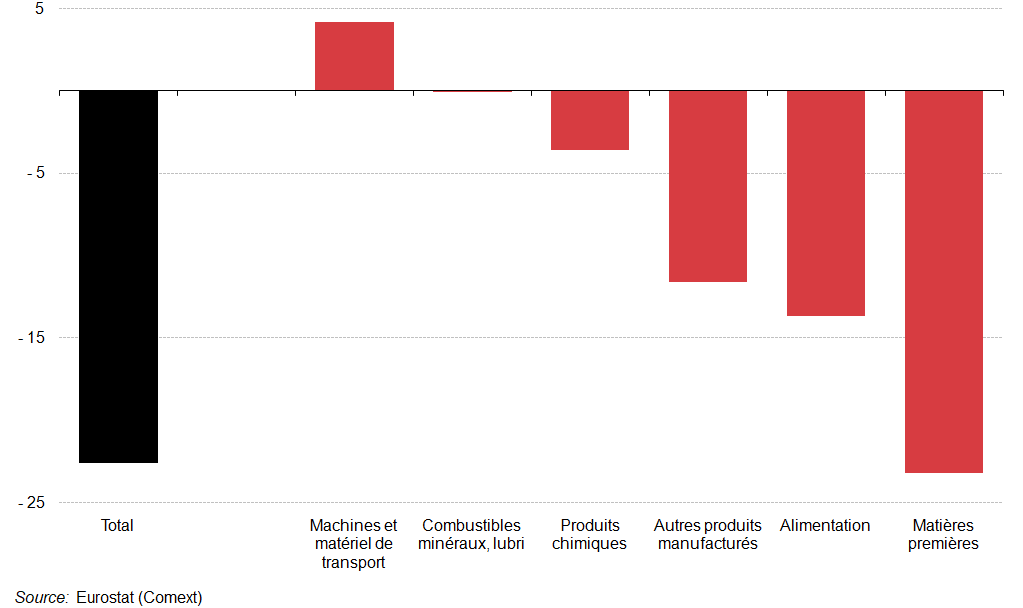

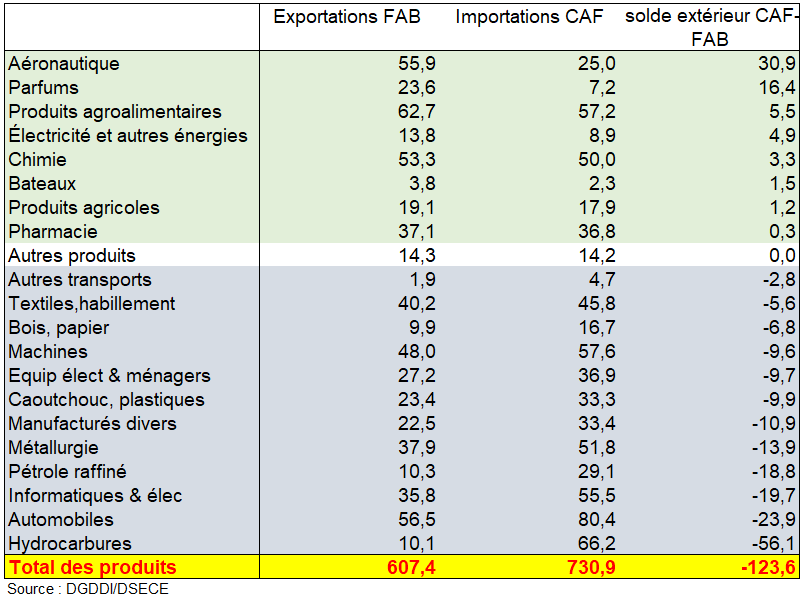

Du côté des biens, la situation est à peine contrastée : le rebond est assez marqué dans l’agriculture, le solde passant de 0,7 Mds à 4,8 Mds. Mais l’industrie agroalimentaire voit son solde diminuer de 2 Mds; il en va de même dans les biens d’équipement (-46,4 Mds contre -42,3 Mds en 2021) mais surtout dans les autres biens manufacturés (le solde négatif se creuse de 12 Mds en 2022).

Tout au plus, le solde s’améliore dans les véhicules et matériels de transport mais assez faiblement (+13,3 Mds en 2022 contre +10,5 Mds en 2021).

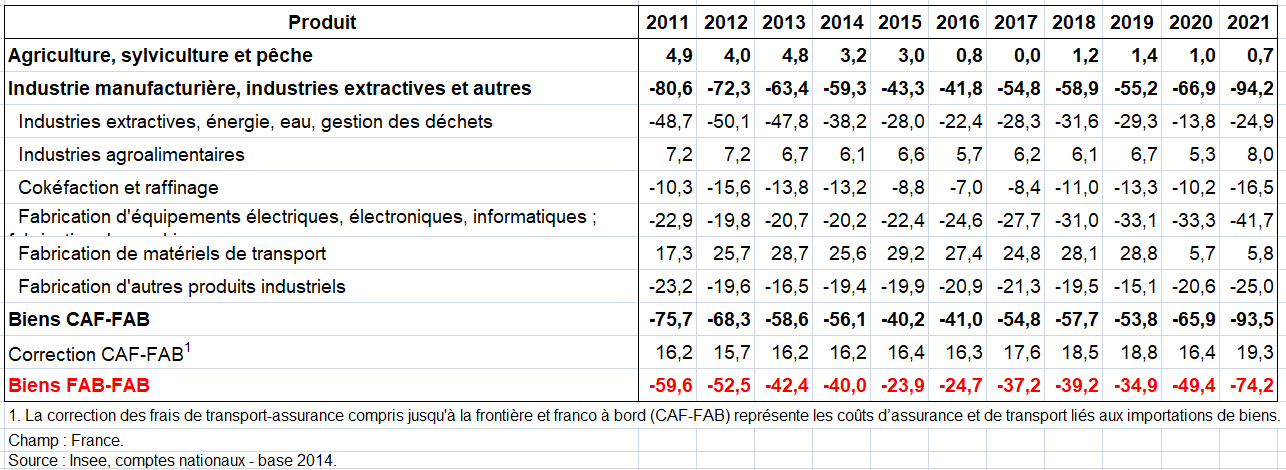

Mais le déficit CAF-FAB en autres biens industriels, (hors énergie, produits alimentaires matériels de transport), se creuse fortement : – 84,3 Md€ en 2022 contre – 68,2 Mds en 2021 et – 54,6 Mds en 2020. Cette aggravation est tout au plus moindre en comptabilisation FAB-FAB (graphique suivant).

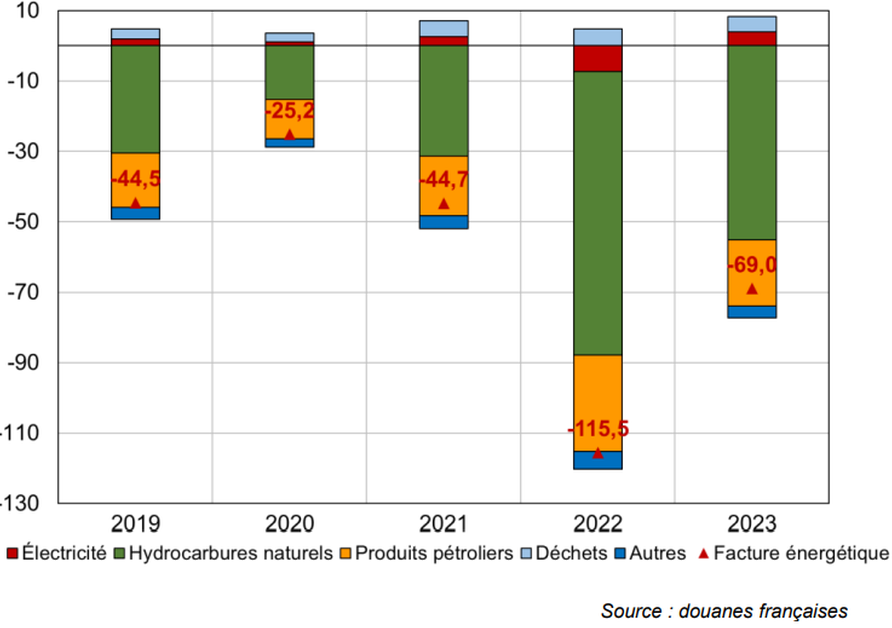

Les échanges d’énergie (hydrocarbures bruts et raffinés, électricité) se sont particulièrement dégradés : La facture énergétique se détériore nettement en valeur : – 112,5 Mds en 2022 après -44,4 milliards d’euros (Md€) en 2021, et – 16,1 Md€ en 2020, soit un creusement de près de 68 Md€. Pour la première fois les échanges d’électricité, gaz et vapeur sont déficitaires (- 7,5 Mds).

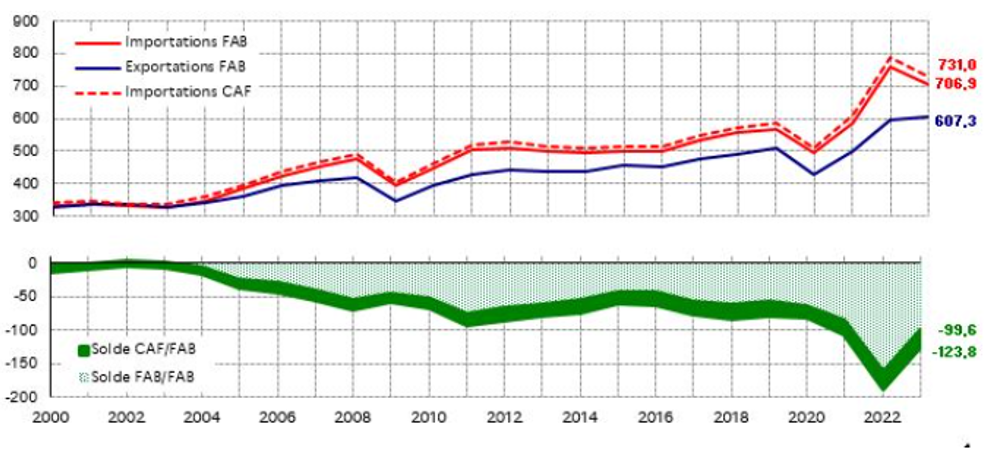

Au total, en euros courants et après correction des coûts d’acheminement des importations entre les frontières (correction CAF-FAB), le déficit commercial FAB-FAB en biens se creuse de 73,8 Md€, passant de – 69,7 Mds en 2021 à – 143,6 Mds en 2022..

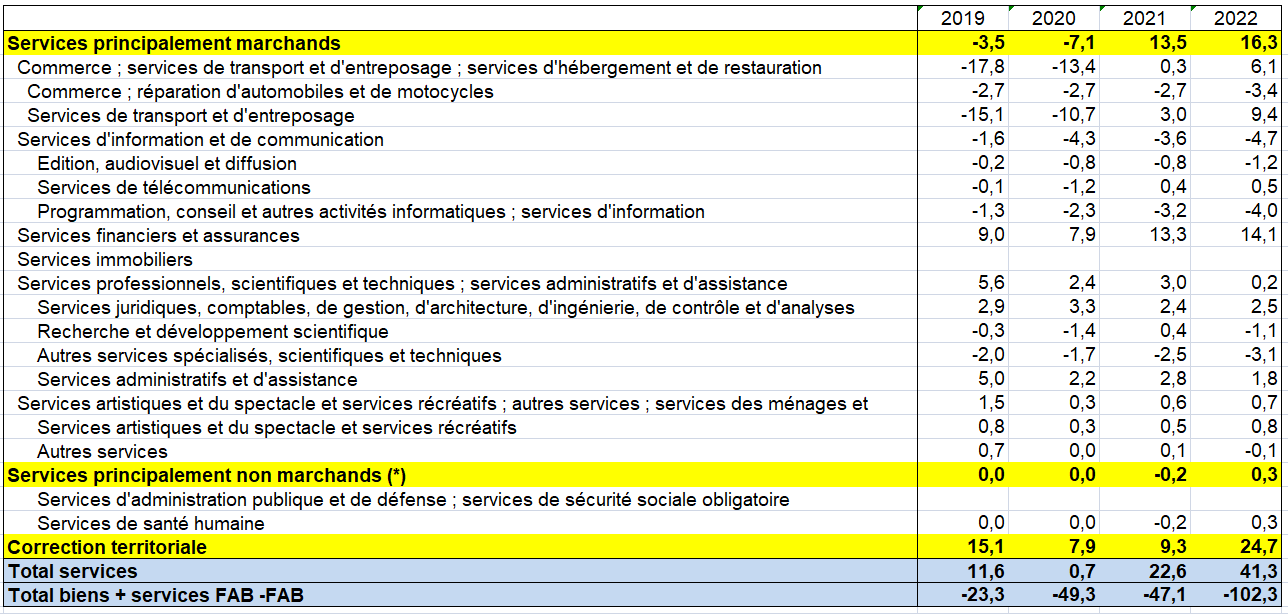

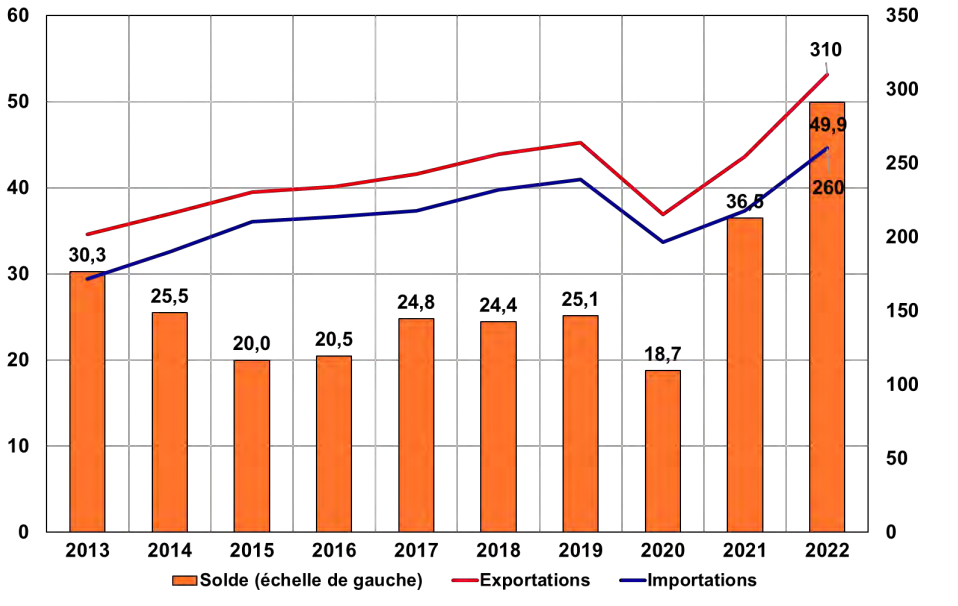

b) Les échanges de services

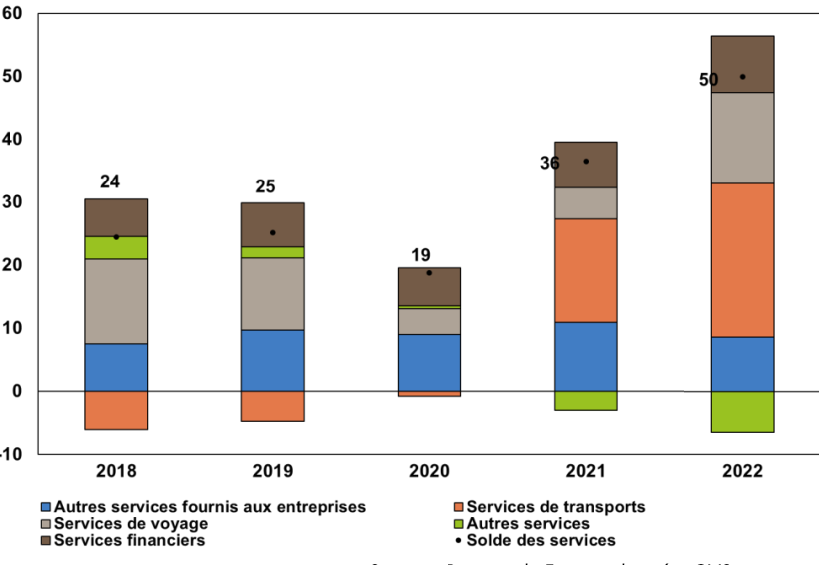

Du côté des services, le solde extérieur passe de 22,6 Mds en 2021 à 41,3 Mds en 2002 après avoir été à l’équilibre en 2020., soit + 18,6 Md€, dont un tiers provenant des services de transport. En 2022 le solde des transports continue de s’améliorer passant de 3 Mds à 9,4 Mds contre -10,7 Mds en 2020, notamment grâce au fret maritime.

Mais ce sont les dépenses des touristes qui repartent très fortement à la hausse : le solde extérieur des dépenses des touristes s’améliore nettement : il s’élève à 24,7 Md€ en 2022, après 9,3 Md€ en 2020 et 15,1 Md€ en 2019. C’est donc ce solde qui contribue pour plus de 80% à la hausse du solde des services.

Signe relativement inquiétant, le solde des services aux entreprises ne cesse de chuter de 5,6 Mds en 2019 à 0,2 Mds en 2022 alors que ces services sont importants dans l’économie d’un pays .

Si on ne retrouve pas les mêmes niveaux du solde global et de ses composantes dans la BdP, on retrouve les principales évolutions dans les deux sources (voir chapitre 9).

c) Les évolutions sur longue période

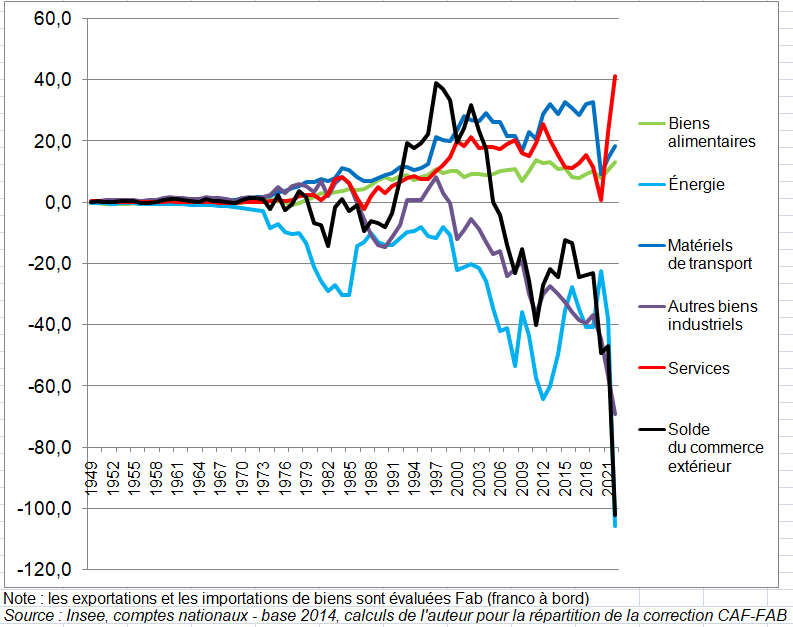

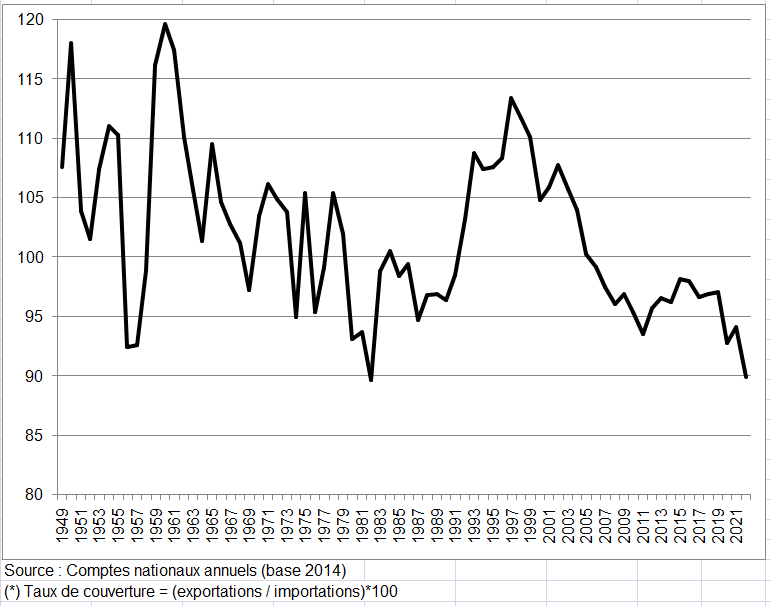

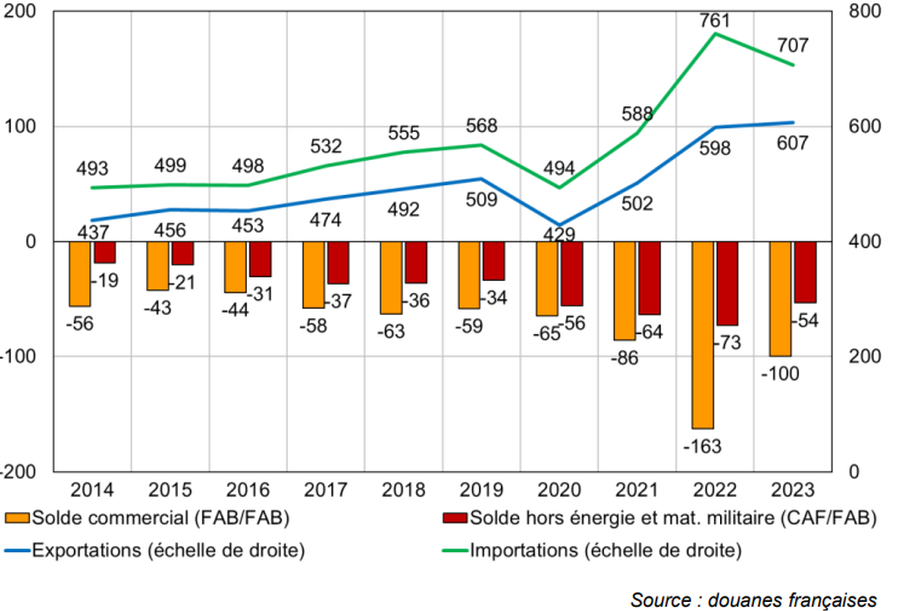

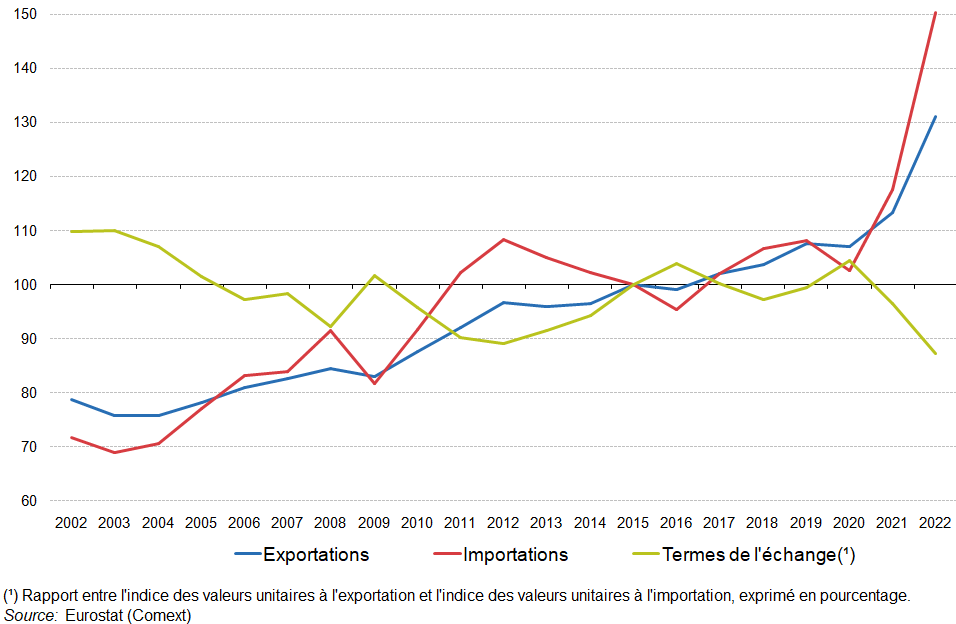

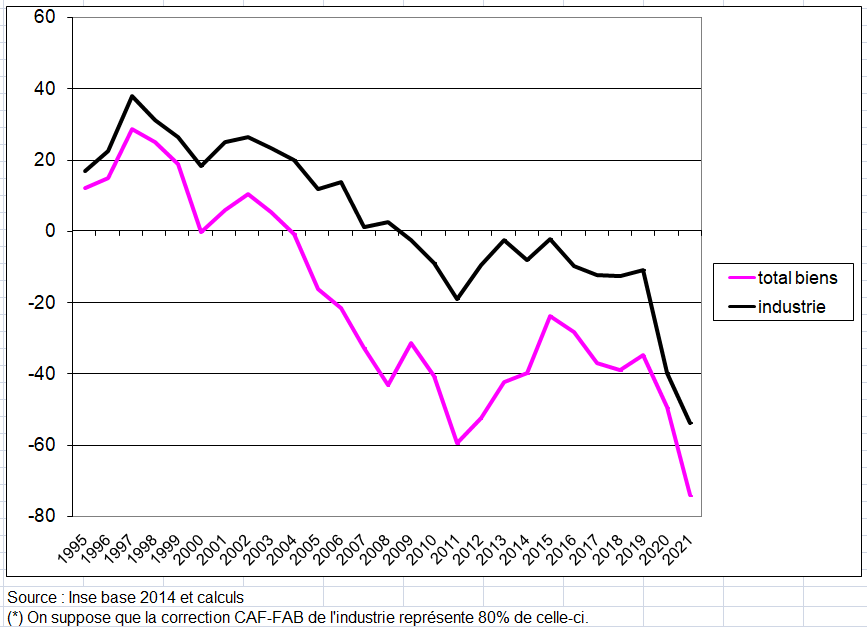

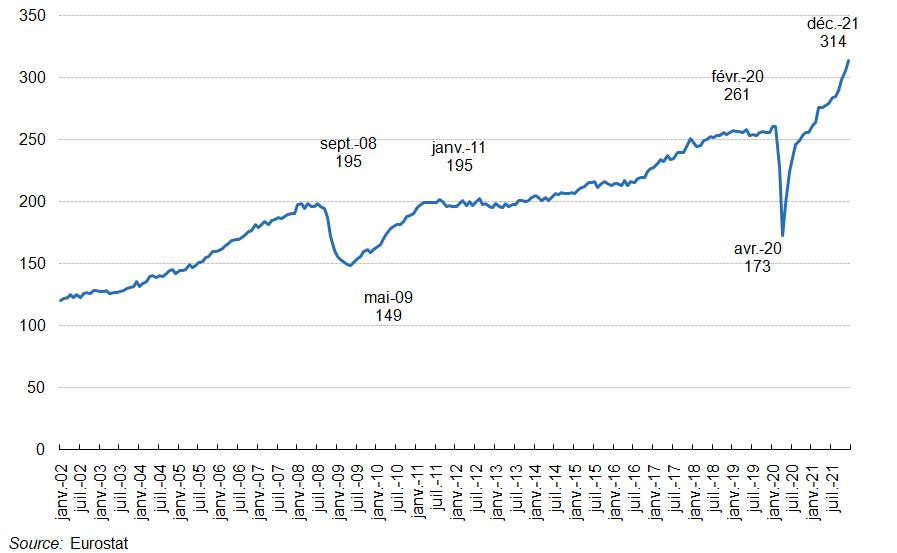

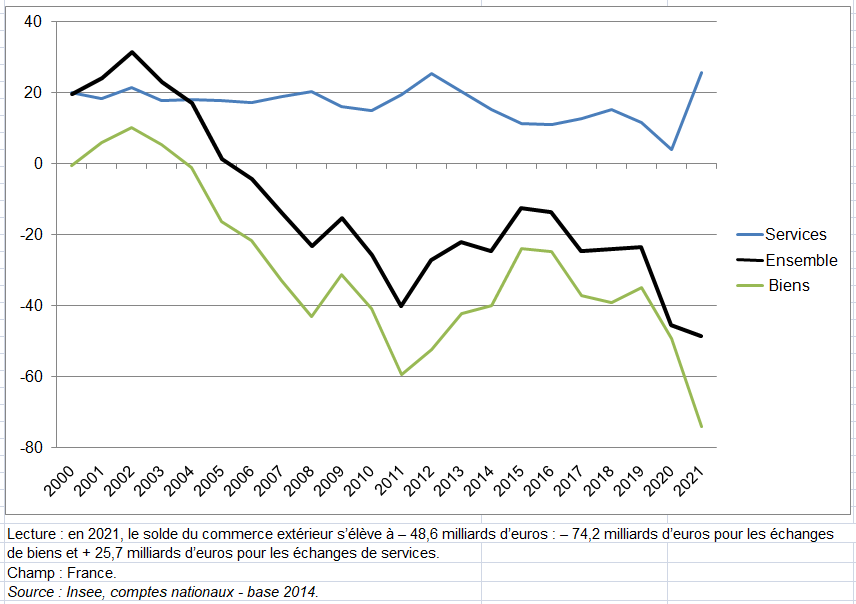

Sur longue période, tout se passe à la charnière des années 2004, 2005-2006 [1], [2], [3] (les nombres entre crochet renvoient à la bibliographie en bas de page). Le solde des échanges extérieurs, positif depuis le début des années 90 jusqu’en 2005 après avoir fortement chuté entre 2002 et 2005, devient négatif en 2006 (premier graphique suivant). Le redressement de 2011 reste limité. Le taux de couverture des échanges extérieurs est de 93,2 soit un des plus bas niveaux depuis 1949 (second graphique suivant). De même, le solde des matériels de transport subit un repli encore plus fort bien que toujours positif. Le solde de l’énergie est plus déficitaire en 2021. Au total, le solde du commerce extérieur passe de -23,3 Mds en 2019 à -49,3 Mds en 2020 et -47,1 Mds en 2021 puis -102,3 Mds en 2022 malgré un net redressement du solde extérieur des services. Cette détérioration est un des aspects le plus marquant des crises économiques du Covid 19 puis de celle de l’énergie.

Le taux de couverture des exportations sur les imporations atteint son plus bas niveau depuis 1949 comme en 1982 : 90%.

Tableau 21 solde extérieur France 1949 2020

Solde des échanges extérieurs FAB-FAB des biens et des services par produits en milliards d’euros

Lecture : en 2022, le solde du commerce extérieur s’établit à – 102,3 milliards d’euros (on suppose que la correction CAF-FAB se réparrtit ainsi : 80% de l’industrie, 10% pour les biens-alimentaires et 10% pour les produits énergétiques).

Taux de couverture (exportations / importations) des échanges extérieurs de biens et services en %

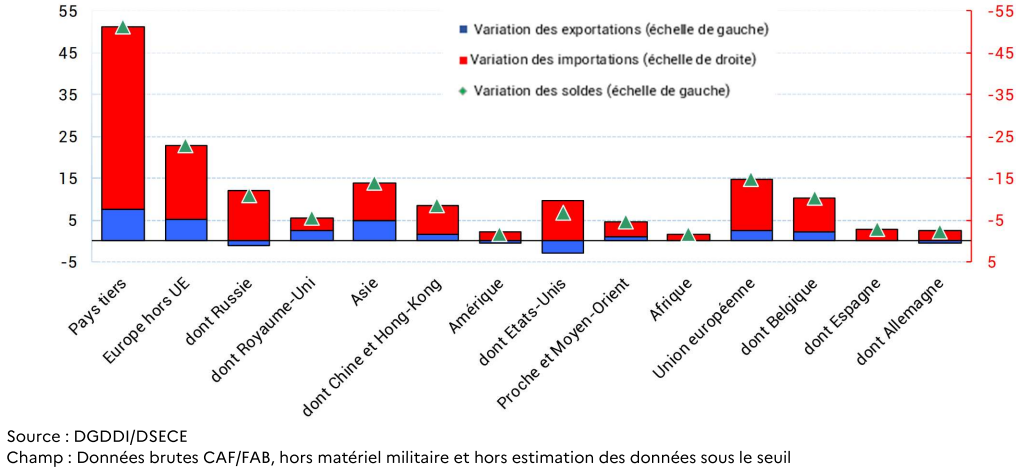

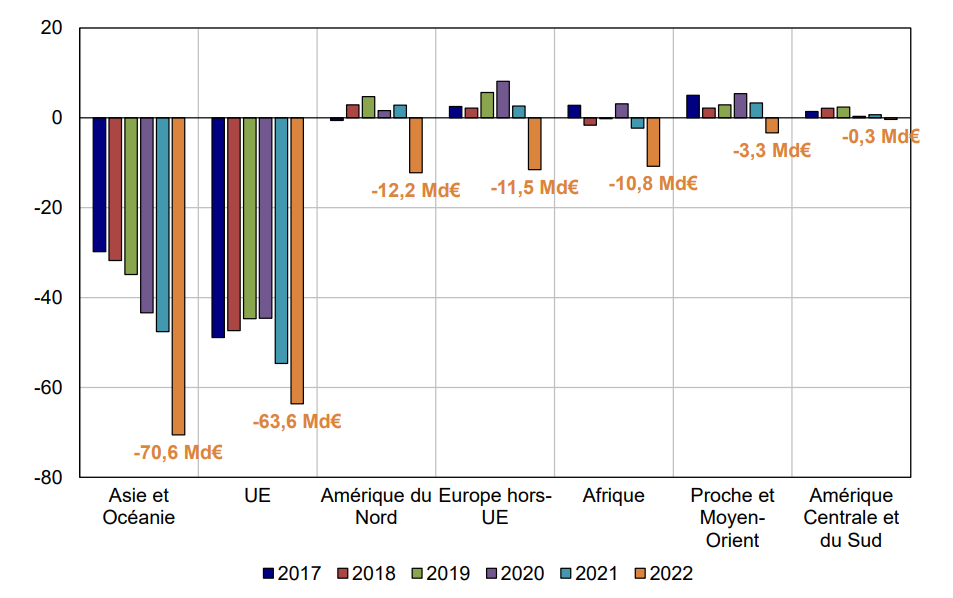

La relation avec l’Europe reste dominante et dégradée (voir chapitre 4). Les sept pays de l’Union européenne parmi nos dix principaux partenaires représentent à eux seuls près de la moitié des échanges français (50%). L’Union européenne dans son ensemble reste notre principal partenaire commercial, représentant près de 60% de nos échanges, malgré une baisse tendancielle de ce poids depuis le début des années 2000.

Ce fort positionnement du commerce extérieur français sur une zone à faible dynamisme jusqu’à récemment a pesé sur la demande adressée à la France, d’autant plus que notre commerce extérieur est peu tourné vers les économies émergentes de l’est de l’UE, à plus forte croissance de long terme.

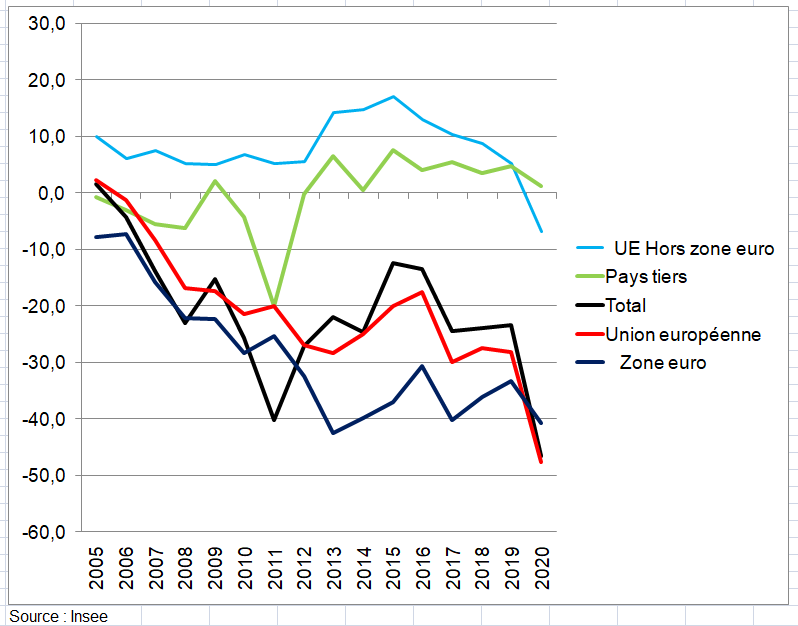

Au total, la zone euro et l’Union européenne sont les deux seules grandes zones vers lesquelles les exportations françaises n’ont pas encore retrouvé leur niveau d’avant la crise de 2009. Le déficit avec la zone Euro est impressionnant plus élevé qu’avec la Chine :- 40,5 Mds en 2020 selon le Compte du reste du Monde et – 46 Mds selon la BdP. En fait, il devient de plus en plus négatif depuis 2005 malgré quelques rebonds (graphique suivant). Le déficit total avec l’UE est moins important mais sa courbe est assez parallèle au déficit avec les pays de la zone euro. Les deux déficits se stabilisent depuis 2013 puis s’effondrent en 2020.

Échanges extérieurs de biens et services par zone géographique : solde en milliards d’euros

2/ Les soldes des transactions courantes (biens, services, revenus) de la Balance des Paiements en 2022

L’année 2022 s’inscrit dans un contexte mondial dégradé, avec l’invasion russe de l’Ukraine, la persistance des tensions sur les chaînes d’approvisionnement, la flambée des cours des matières premières, la hausse de l’inflation et la remontée des taux d’intérêt. Ces facteurs ont contribué à la décélération du commerce mondial.

La dépréciation de 11 % de l’euro par rapport au dollar sur l’ensemble de l’année 2022 a également entraîné une hausse du coût des importations. Cette situation s’est avérée particulièrement néfaste pour les produits énergétiques importés, notamment le gaz naturel liquéfié, le pétrole brut et d’autres produits pétroliers. En outre, les chaînes d’approvisionnement mondiales ne se sont pas totalement rétablies de la période de la pandémie de Covid-19.

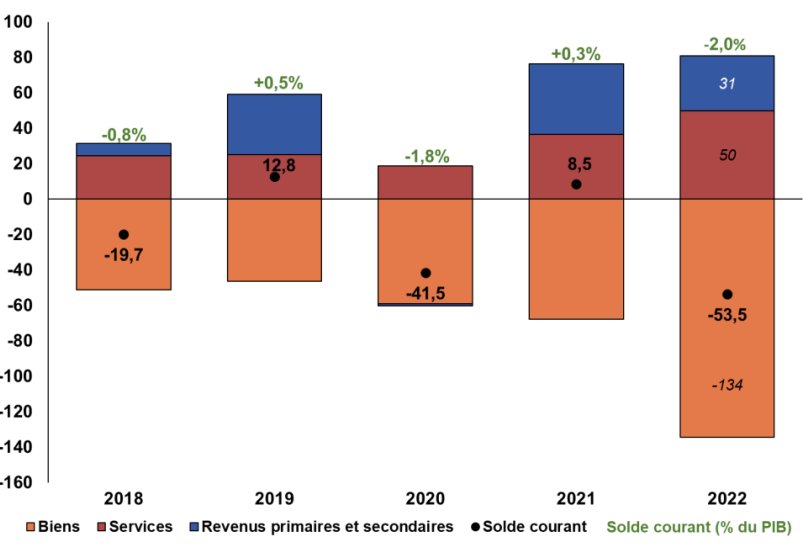

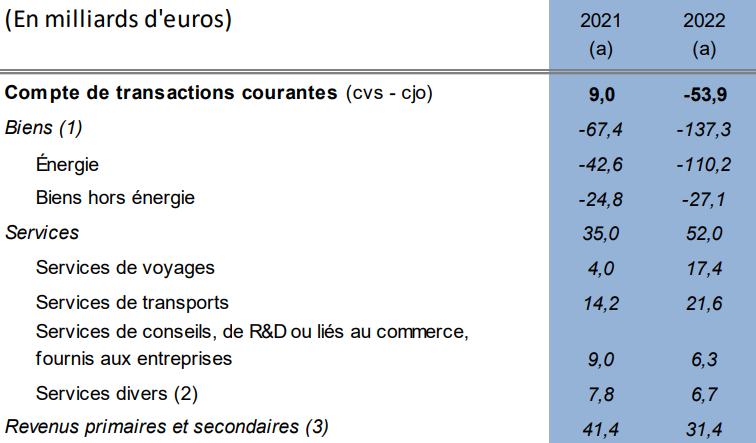

On constate les faits stylisés suivants en s’appuyant soit sur les données du Compte du reste du Monde de la Balance des Paiements voire des données des Douanes (énergie) [4], [5] : Le solde des transactions courantes (biens, services, revenus) de 2022 redevient, avec un solde de -53,5 Md€, déficitaire, après avoir été excédentaire en 2021 à +9 Md€. En 2022, les excédents constatés en matière de services (+50Md€) et de revenus (+31 Md€) ne suffisent plus à compenser le déficit commercial enregistré sur les biens. Selon la BdP, il atteint -134 Md€.

Ces coûts ont presque triplé par rapport à 2021, passant de 45 à 115 milliards d’euros. En 2022, en effet, les prix de l’énergie à l’importation ont été multipliés par 2,1 par rapport à 2021, sous l’effet de la hausse des prix des approvisionnements énergétiques et de la dépréciation de l’euro face au dollar. En conséquence, la facture énergétique a plus que doublé. Les importations de gaz ont augmenté de 248% à 59 Md€, celles de pétrole brut de 99% à 33 Md€, celles de produits pétroliers de 60% à 38 Md€.

Alors que le commerce des marchandises est à son niveau historique le plus bas, le secteur des services est en nette progression. Il atteint en effet 50 milliards d’euros grâce à l’augmentation des flux touristiques (+14 Mds) , à l’essor du secteur des transports (+25 Mds= et à la croissance du commerce des services financiers (+9 Mds), stimulée par le Brexit — les institutions financières quittant la City de Londres pour l’Europe continentale, notamment Paris.

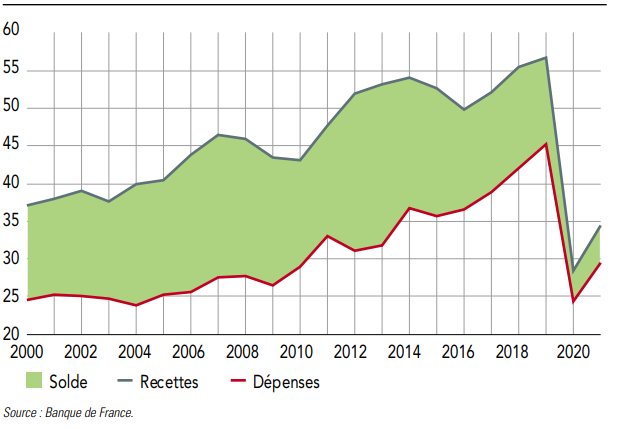

Sur une plus longue période, le solde des transactions courantes est resté négatif depuis 2007 à l’exception de 2019 où l’excédent avait atteint 12,5 milliards d’euros soit0,5% du PIB, contre 0,4% en 2021. À l’étranger, la situation est similaire chez nos principaux partenaires européens : ceux qui dégageaient un excédent l’ont vu fortement se réduire, ceux qui étaient en déficit l’ont vu s’aggraver.

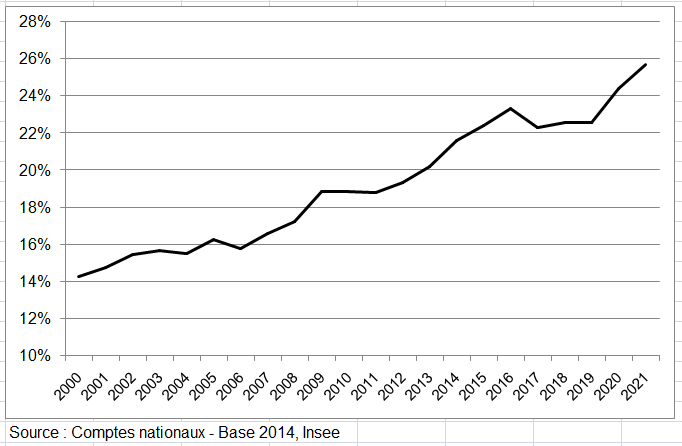

À côté de la balance des biens déficitaire, on observe ainsi une balance des services excédentaire de 36,2 milliards d’euros en 2021 , dont le dynamisme est porté par les services de transport et les services aux entreprises. Entre 2001 et 2021, les exportations de services ont augmenté de 140 % soit deux fois plus que les exportations de biens, passant de 24 % à 33 % des exportations totales. En outre, services et biens sont intrinsèquement liés puisque 40 % de la valeur ajoutée incorporée dans les exportations de biens est constituée de services .

Mais l’excédent du solde des services ne parvient pas, globalement, à compenser le déficit de la balance commerciale, comme le met en évidence l’évolution du solde des transactions courantes. Même si l’année 2021 est marquée par un excédent de 9 milliards d’euros, les déficits se sont succédé lors des premiers trimestres de l’année 2022 (déficit de 18,3 milliards d’euros au troisième trimestre 2022).

Mais peut-on mettre sur le même plan le solde des revenus et celui de la balance commerciale (biens et services) lequel traduit la compétitivité ?

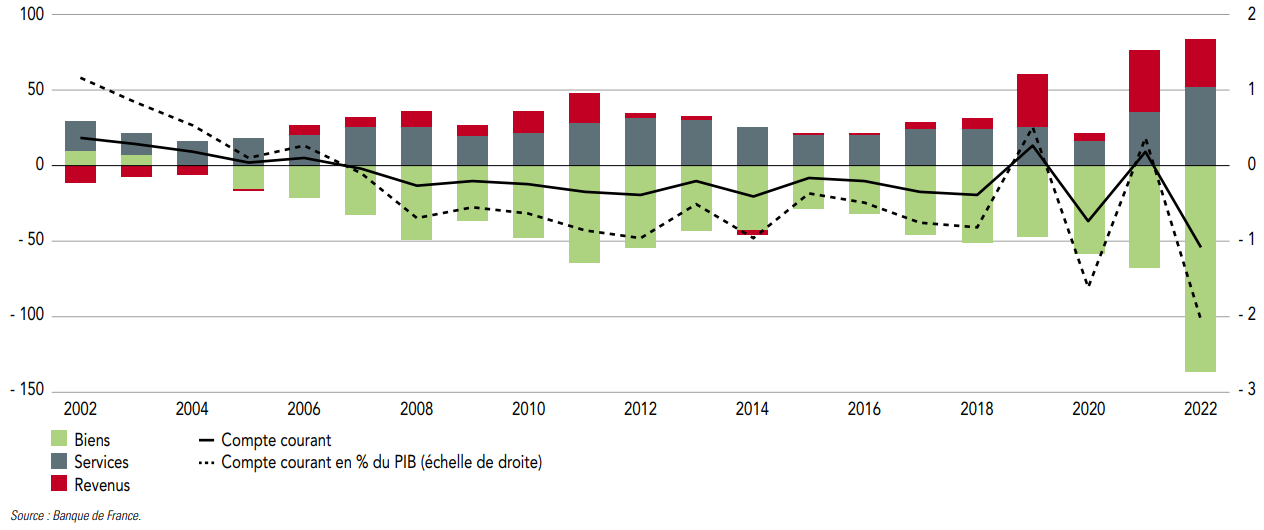

Solde des transactions courantes et ses composantes (en milliards d’euros et en % du PIB)

Source : Balance des paiements française, 2018-2022 [Banque de France).

Solde des transactions courantes et ses composantes (en milliards d’euros et en % du PIB)

Solde de la facture énergétique et ses composantes (en milliards d’euros)

Solde des échanges de services et ses composantes (en milliards d’euros)

Source : Balance des paiements française, 2018-2022 [Banque de France).

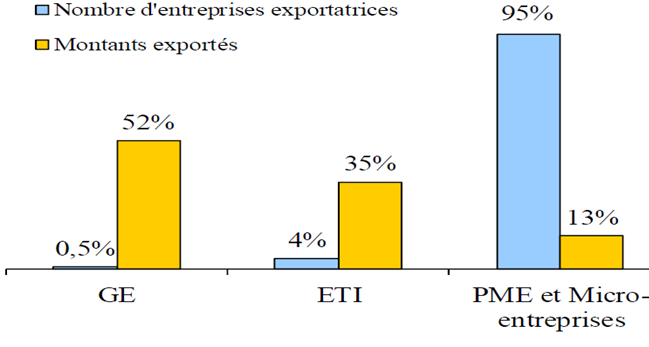

On dénombre enfin 135 900 entreprises exportatrices françaises en 2021, et 139 400 au premier trimestre 2022, au sein desquelles apparaît un phénomène de forte concentration des exportations . 1 000 entreprises seulement seraient à l’origine de 70 % de la valeur ajoutée exportée. Les ETI apparaissent comme la « force de frappe » aux côtés des grandes entreprises.

Source : Direction générale des douanes et droits indirects, Avril 2021

3/ Les soldes en 2023

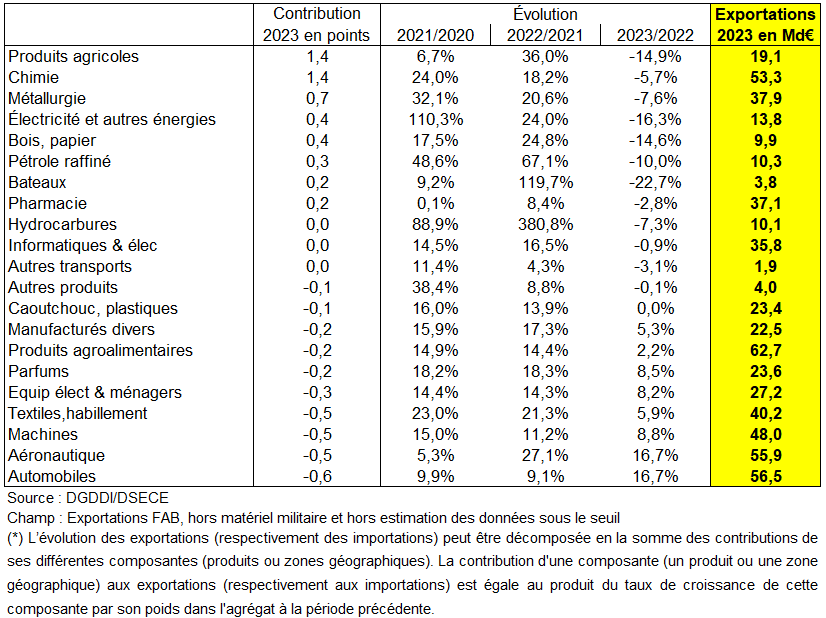

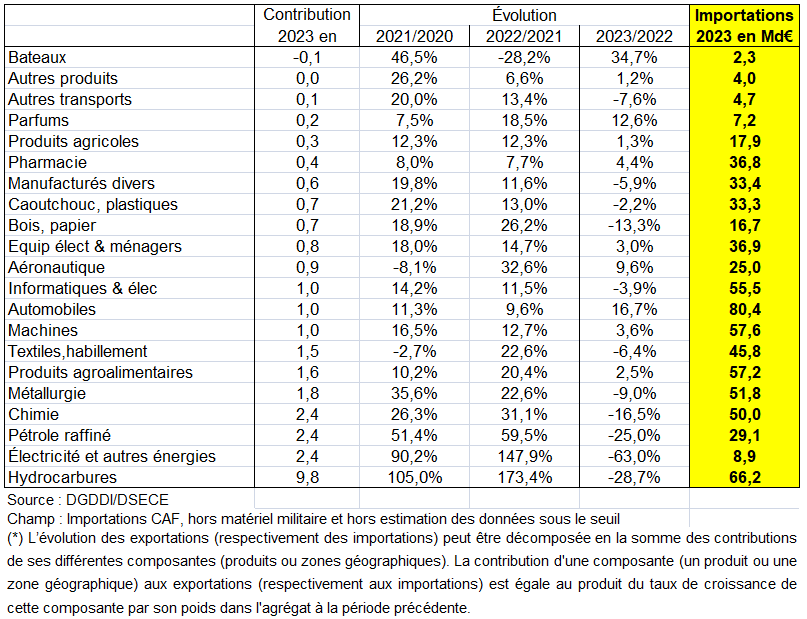

Sur l’ensemble de l’année, le solde des biens s’améliore tandis que les balances des services et des revenus conservent des excédents élevés, bien qu’inférieurs à ceux de 2022.

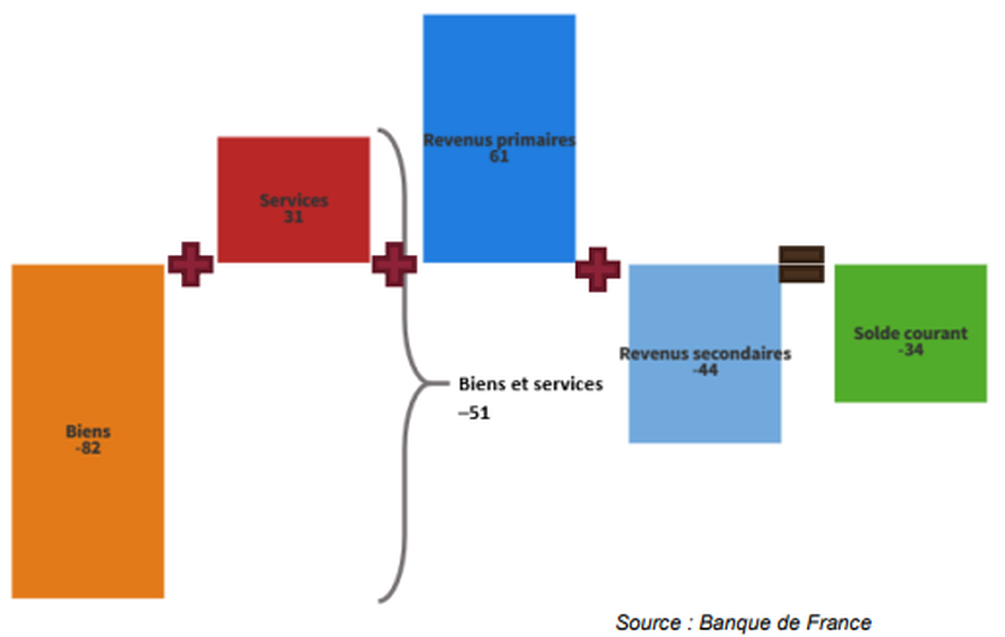

Le déficit de la balance courante se résorbe partiellement en 2023. Il ressort à -34 Md€ (-1,2% du PIB) après un point bas à -54 Md€ en 2022 (-2,0% du PIB).

Décomposition de la balance courante (arrondis en Md€)

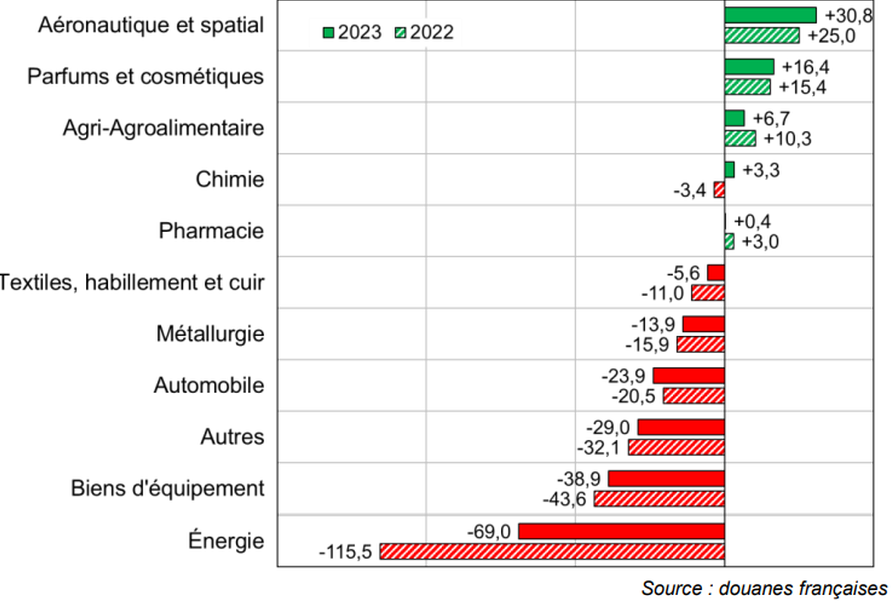

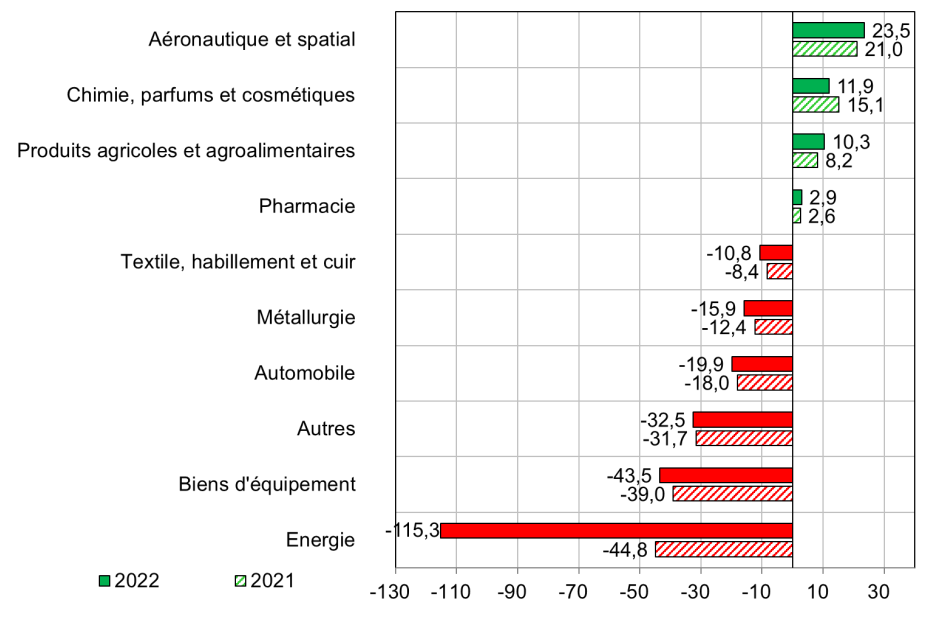

Les échanges de biens en valeur se normalisent après la dynamique soutenue observée en 2022, dans un contexte de hausse des prix. Les importations de biens reculent de 7,1 % tandis que les exportations poursuivent leur progression (+1,5 %). Cela se traduit par une amélioration du solde commercial qui passe à -100 Md€ grâce notamment à la baisse de la facture énergétique (qui passe de 116 à 69 Md€) . Hors énergie et hors matériel militaire, le solde commercial s’améliore également. Le déficit s’établit à -54 Md€ après -73 Md€ en 2022.

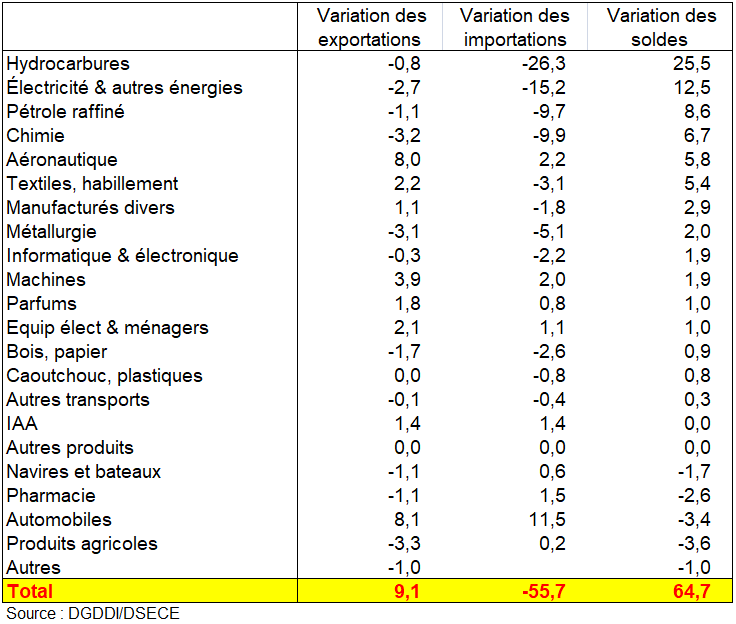

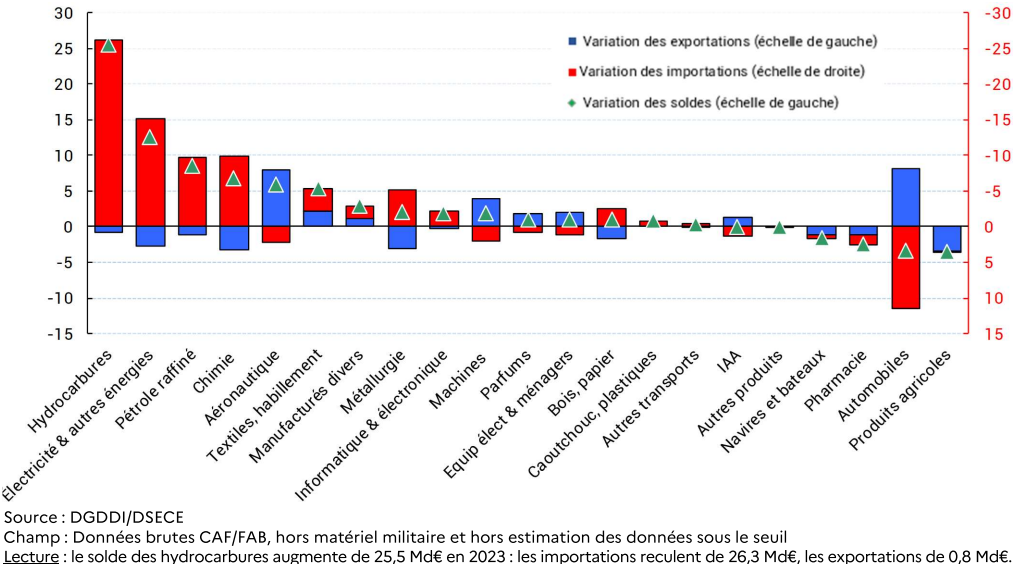

L’excédent aéronautique, à +31 Md€, retrouve son niveau record de 2019. Le solde de la chimie redevient positif du fait d’une contraction plus importante des importations qu des exportations. L’excédent des parfums et cosmétiques atteint un niveau record à +16 Md€. Le déficit du textile, habillement et cuir se résorbe de 5 Md€ grâce au dynamisme des exportations et à la baisse des importations. L’excédent agricole et agroalimentaire se contracte de 4 Md€ par rapport à 2022 en lien avec la baisse des volumes exportés et le repli des cours mondiaux (voir page Comptes agriculture). Le solde du secteur pharmaceutique se dégrade à +0,4 Md€ en raison d’une hausse des importations de produits immunologiques.

Après avoir atteint un niveau record en 2022, la facture énergétique connaît une réduction marquée en 2023 pour s’établir à 69 Md€. Elle demeure néanmoins supérieure de 54 % à son niveau de 2021. Cette réduction intervient dans le sillage de la baisse des cours du pétrole (-18 % pour le Brent en 2023) et du gaz (-70% pour le TTF). Les importations de gaz, de produits pétroliers et de pétrole brut ont diminué respectivement de 38%, 25% et 13%. Les échanges d’électricité sont de nouveaux excédentaires alors que l’année 2022 avait été pénalisée par des contraintes sur la production.

Évolution du commerce de biens (Md€, données en valeur)

Évolution des soldes sectoriels (Md€, données en valeur, CAF/FAB)

IV – ÉVOLUTION DU SOLDE EXTÉRIEUR DES PAYS DE L’ UE

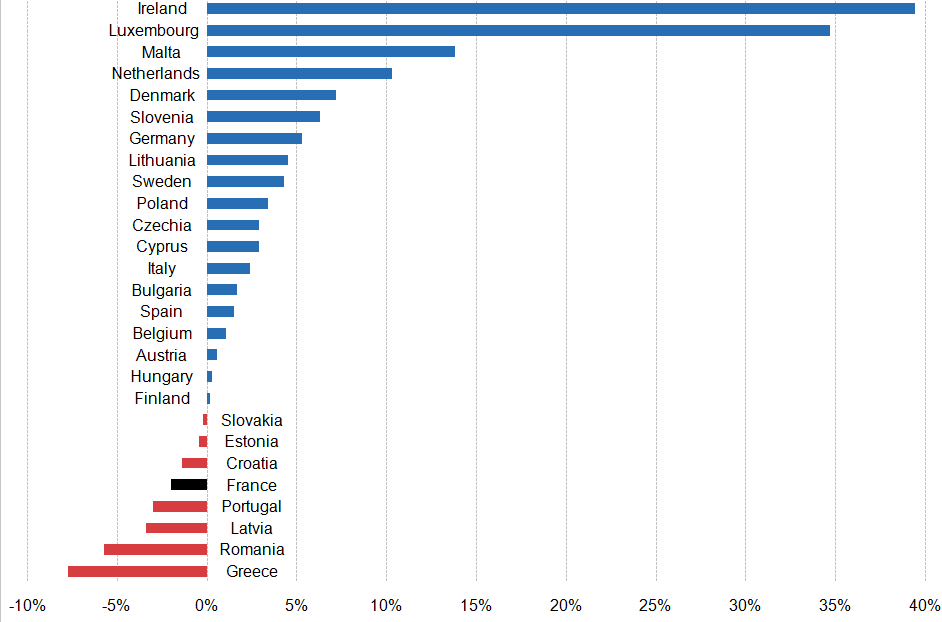

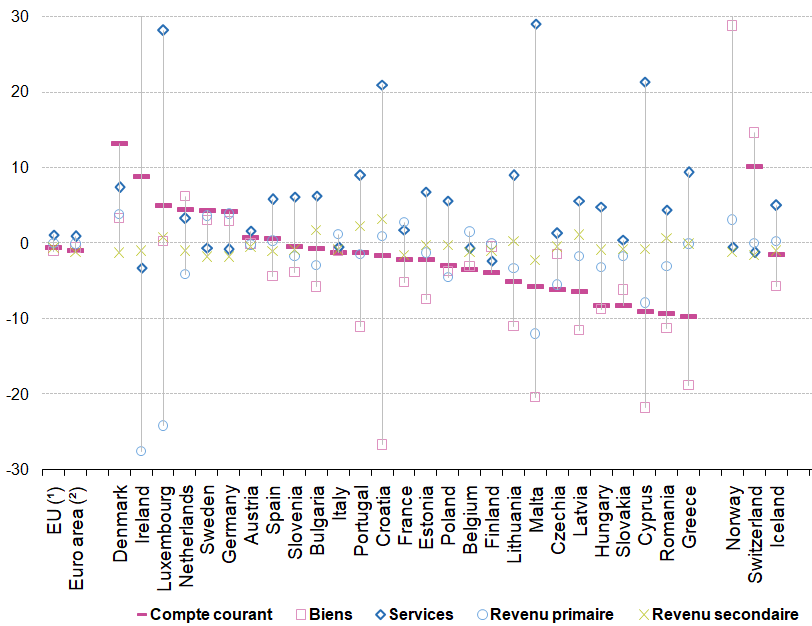

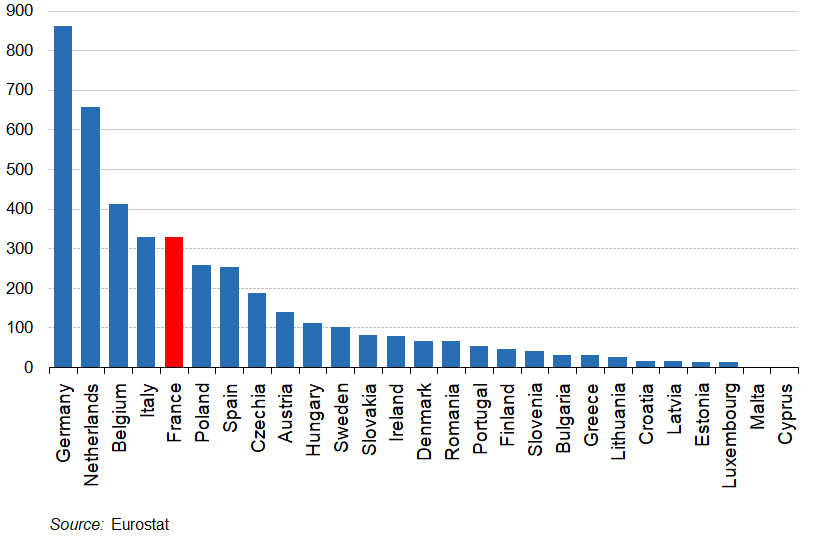

En 2022, 19 États membres de l’UE ont déclaré des déficits courants (contre 15 en 2021) et 8 ont enregistré des excédents (voir la figure 3 et le tableau 1). Les déficits relatifs les plus importants mesurés en pourcentage du PIB ont été observés en Grèce (-9,7 %), en Roumanie (-9,3 %) et à Chypre (-9,1 %), tandis qu’au Danemark (13,2 %), en Irlande (8,8 %) et au Luxembourg (5,0 %) ont enregistré les excédents les plus importants par rapport au PIB dans leurs comptes courants. En termes absolus, cependant, L’Allemagne a enregistré de loin le plus grand excédent de compte courant (162,3 milliards d’euros) et la France le plus grand déficit de compte courant (-56,8 milliards d’euros).

Principales composantes des soldes courants, 2022, (% du PIB)

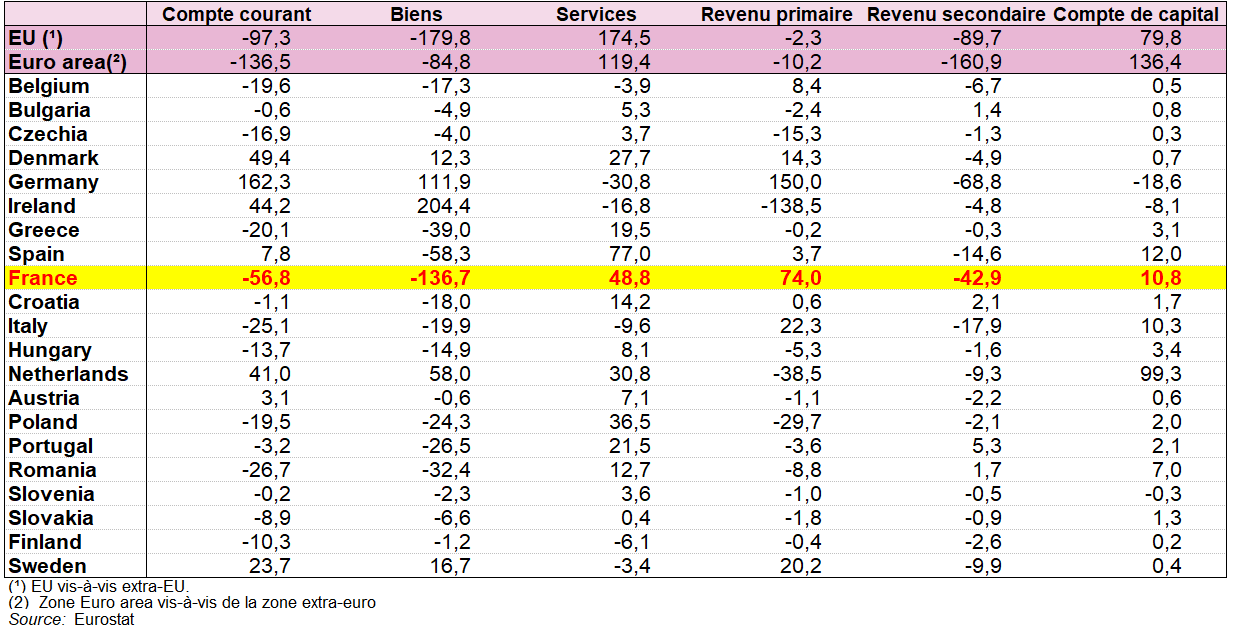

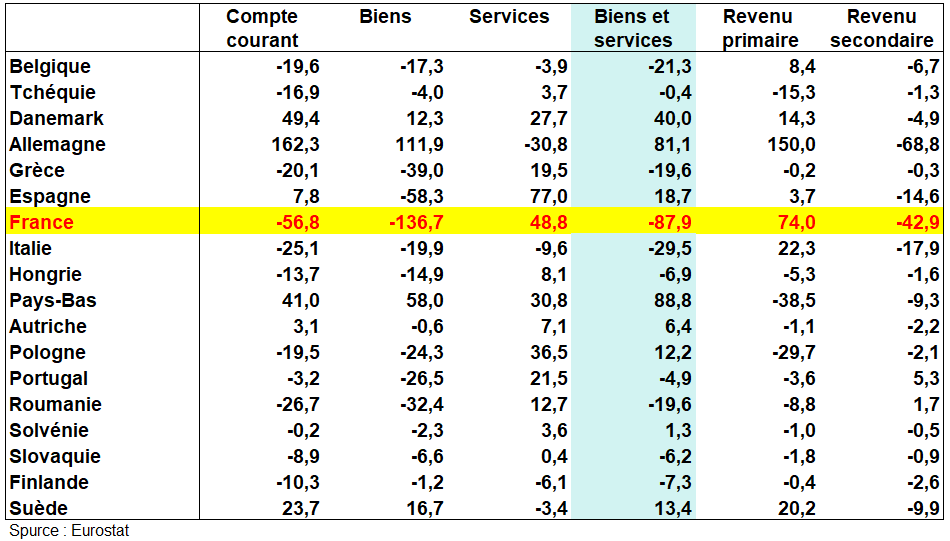

Il apparaît que le déficit du compte courant de l’UE avec le reste du monde en 2022 reposait principalement sur des soldes négatifs élevés des comptes des biens et des revenus secondaires et, dans une moindre mesure, des comptes primaires :compte des revenus (respectivement -179,8 Md€, -89,7 Md€ et -2,3 Md€) malgré le solde positif du compte des services (75,4 Md€) (tableau suivant). Le déficit courant de la zone euro (-136,5 Md€ ) a été généré par un énorme déficit du compte des revenus secondaires (-160,9 Md€), un important solde négatif des biens (-84,8 Md€) et un moindre déficit des revenus primaires (-10,2 Md€). Le déficit a été en partie compensé par un excédent du compte des échanges de services (119,4 Md€). En valeurs absolues, l’Irlande (204,4 Md€) et l’Allemagne (111. 9 milliards) ont conservé d’importants excédents dans leurs comptes de biens résultant, entre autres, des activités transfrontalières des entreprises multinationales, des activités de négoce ou de transformation. Les Pays-Bas (58,0 milliards d’euros), la Suède (16,7 milliards d’euros) et le Danemark (12,3 milliards d’euros) figuraient également parmi les exportateurs nets de biens vers d’autres pays (intra-UE + extra-UE), tandis 21 pay de l’UE ont eu des soldes négatifs de leurs comptes de biens en 2022.

Parmi ceux-ci, la France était de loin le plus grand importateur net de biens (-136,7 milliards d’euros), suivie de l’Espagne (-58,3 milliards d’euros) et de la Grèce (-€ 39,0 milliards). Les plus grands exportateurs nets de services en 2022 étaient l’Espagne (77,0 milliards d’euros), la France (48,8 milliards d’euros), la Pologne (36,5 milliards d’euros) et les Pays-Bas (30,8 milliards d’euros). Les importateurs nets de services étaient l’Allemagne (-30,8 milliards d’euros), l’Irlande (-16,8 milliards d’euros), l’Italie (-9,6 milliards d’euros), la Finlande (-6,1 milliards d’euros), la Belgique (-3,9 milliards d’euros) et la Suède (-3 milliards d’euros). .

Principales composantes du solde du compte courant et du solde du compte de capital, 2022, (en milliards d’euros)

L’UE est l’un des principaux acteurs mondiaux du commerce mondial étant le deuxième exportateur mondial de biens après la Chine et le troisième importateur après les États-Unis et la Chine. En outre, l’UE est le premier opérateur mondial de services.

Le commerce international joue un rôle important dans le développement de l’économie de l’Union européenne car il est considéré comme un outil clé pour la croissance économique des économies ouvertes. Le commerce international des biens a traditionnellement été le principal canal d’intégration économique, mais ces derniers temps, le commerce international des services a pris de plus en plus d’importance.

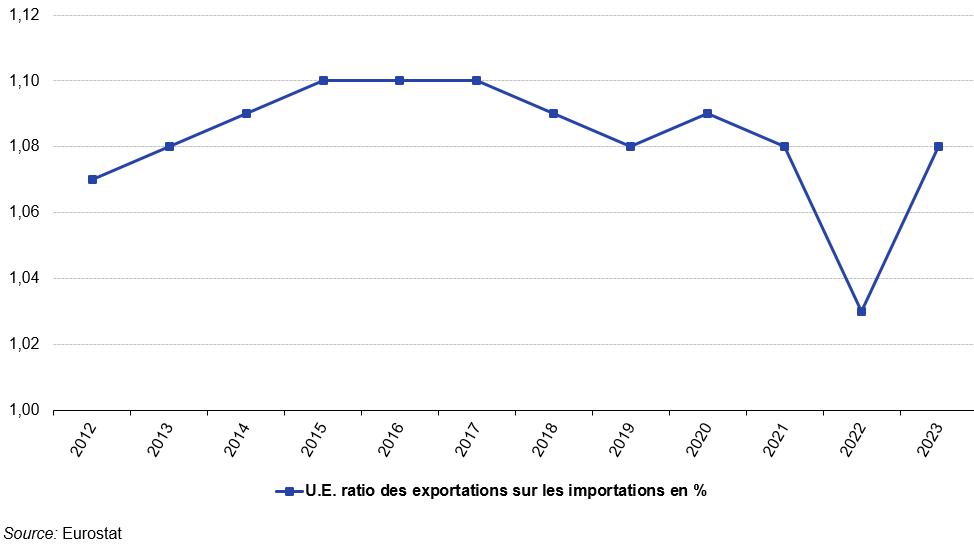

Le graphique suivant présente le ratio exportations/importations pour la période 2012-2023 (biens et services). Au cours de cette période, le ratio variait entre 1,03 et 1,10, ce qui indique une tendance constante selon laquelle l’UE exporte légèrement plus de biens et de services qu’elle n’en importe. En 2023, une forte augmentation du ratio a été observée, indiquant un retour aux niveaux d’avant les événements de 2022 (par exemple la crise énergétique).

l’évolution du commerce international de biens et de services de l’UE en pourcentage du PIB a retrouvé un niveau plus élevé qu’avant la pandémie de COVID-19, bien qu’il y ait eu une légère baisse en 2023. , avec une valeur des exportations en pourcentage du PIB de 52,7 % et une valeur des importations en pourcentage du PIB de 48,9 % (y compris les biens et les services). Les performances globales pour la période 2012-2023 montrent que l’UE est un partenaire commercial stable et reste un exportateur net vers le reste du monde. Les importations et les exportations comprennent à la fois le commerce intra et extra UE.

Ratio exportations/importations de l’UE, 2012-2023

Une analyse plus détaillée montre que 9 pays de l’UE sur 27 sont des importateurs nets, ce qui signifie qu’ils importent plus de biens et de services qu’ils n’en exportent. Être importateur net pourrait poser un problème pour certains pays, car ils devraient emprunter à l’extérieur pour maintenir leur balance des paiements. Toutefois, les autres pays de l’UE exportent plus qu’ils n’importent.

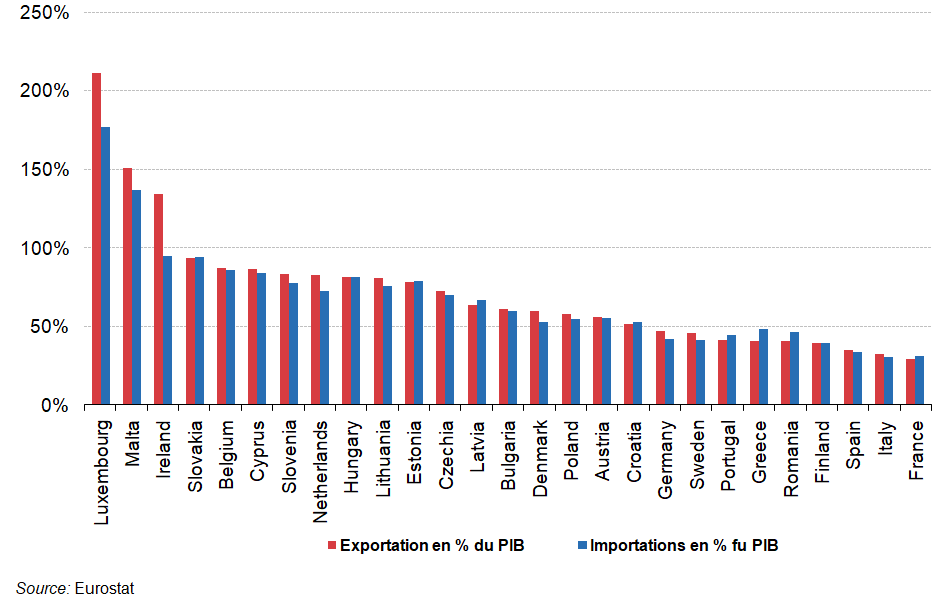

Bien que dans certains pays plus petits, les importations et les exportations soient mineures en termes absolus , elles peuvent être substantielles en pourcentage de leur PIB. Pour les grands pays et économies, les importations et les exportations constituent généralement un pourcentage plus faible du PIB en raison de la taille des économies nationales. Exprimer le commerce par rapport à la taille de l’économie nationale montre dans quelle mesure les pays sont orientés vers l’importation ou l’exportation. Comme le montre le graphique suivant, les petits pays ont tendance à commercer davantage que les grands pays. Le pourcentage du PIB attribuable aux importations et aux exportations varie considérablement, allant de 29 % en France à 211 % au Luxembourg pour les exportations et allant de 30 % en Italie à 177 % au Luxembourg pour les importations. On note d’ailleurs que l’Italie a un pourcentage plus faible des importations en % du PIB que la France (31%) mais que ses exportations rapportées au PIB sont nettement plus élevées (33%).

Importations et exportations en % du PIB, par pays, 2021

1/ Les Soldes des échanges extérieurs dans l’UE

a) Le solde des biens et services jusqu’en 2021

En 2021, les principaux partenaires de l’UE pour le commerce total de biens et de services (exportations et importations réunies) étaient les États-Unis (18 % du total des échanges extra-UE), le Royaume-Uni et la Chine (13 % chacun) ainsi que la Suisse (7 %). Entre 2008 et 2021, l’importance de la Chine est passée de 8 % à 13 % et des États-Unis de 14 % à 18 %. La part de la Russie dans ces échanges de biens et de services de l’UE est passée de 7 % à 5 % (tableau suivant).

En 2021, les échanges de biens représentaient 69 % du total des échanges de biens et de services de l’UE. Si l’on examine séparément les biens et les services, les deux ont enregistré des tendances similaires, les valeurs ayant plus que doublé entre 2000 et 2021. Ils ont également enregistré une baisse en 2009 à la suite de la crise financière et, à nouveau, en 2020, avec les effets de la pandémie de COVID-19.

La balance des échanges de biens de l’UE a enregistré un excédent quasi continu (ce qui signifie que les exportations étaient plus importantes que les importations) entre 2001 et 2021, à l’exception de 2006, 2007 et 2008. Cet excédent allait de 19 milliards d’euros en 2005 à 357 milliards d’euros en 2016 à 238 milliards d’euros en 2021.

En 2021, les excédents les plus élevés pour les échanges de biens (y compris au sein de l’UE et en dehors de l’UE) ont été enregistrés en Allemagne (+ 192 milliards d’euros), en Irlande (+ 173 milliards d’euros) ( chiffre à prendre avec précaution, voir page PIB irlandais), aux Pays-Bas (+ 63 milliards d’euros), en Italie (+ 52 milliards d’euros) et en Suède (+ 21 milliards d’euros) et les déficits les plus importants en France (– 67 milliards d’euros), en Grèce (– 26 milliards d’euros), en Roumanie (– 23 milliards d’euros) et en Espagne (– 21 milliards d’euros).

Contrairement aux échanges de biens, l’UE a enregistré un excédent continu des échanges de services pour la période 2002-2021. Cet excédent a fortement augmenté, passant de 8 milliards d’euros en 2002 à 154 milliards d’euros en 2018, mais il a diminué depuis pour atteindre 135 milliards en 2021.

En 2021, les excédents les plus importants ont été enregistrés en Espagne (+ 39 milliards d’euros), en France (+ 36 milliards d’euros), en Pologne (+ 26 milliards d’euros), au Luxembourg et aux Pays-Bas (tous deux + 25 milliards d’euros) et les seuls déficits en Italie (– 9 milliards d’euros), en Irlande (– 3 milliards d’euros) et en Finlande (– 2 milliards d’EUR).

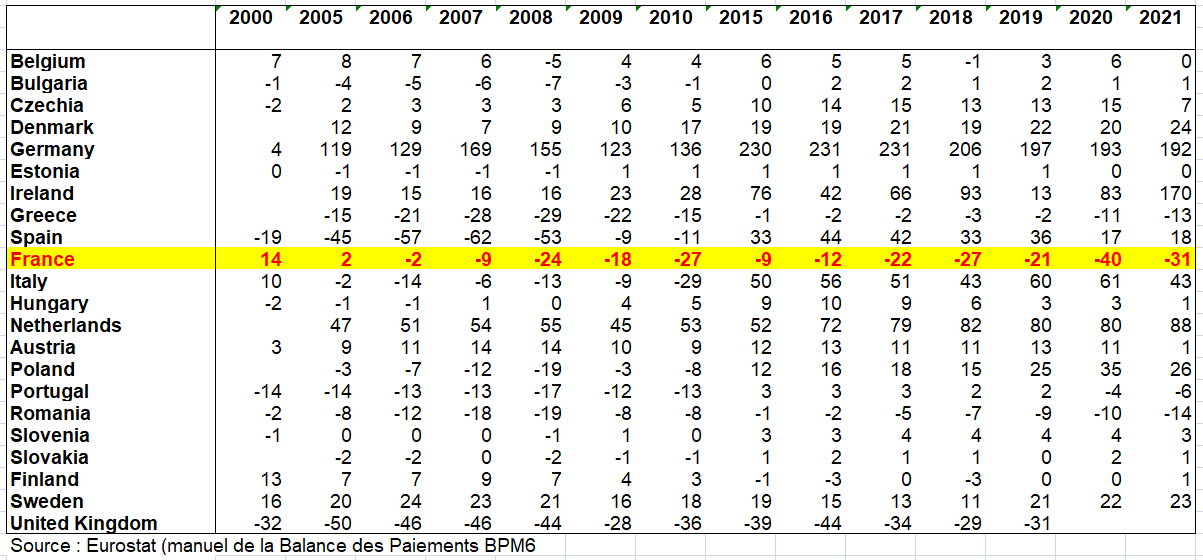

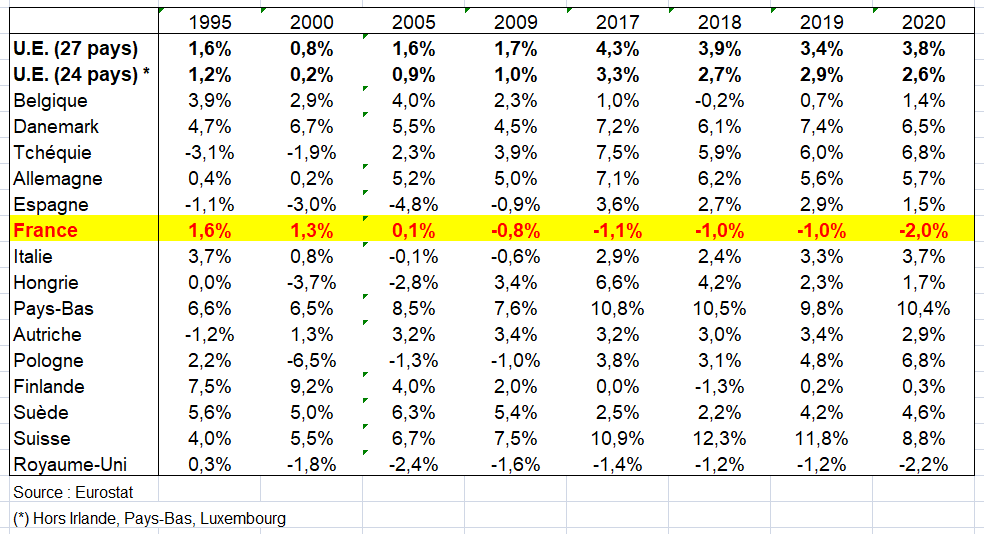

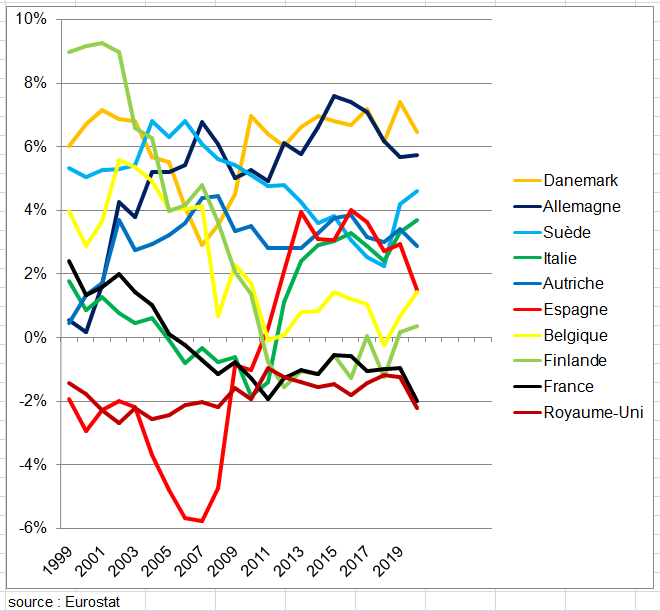

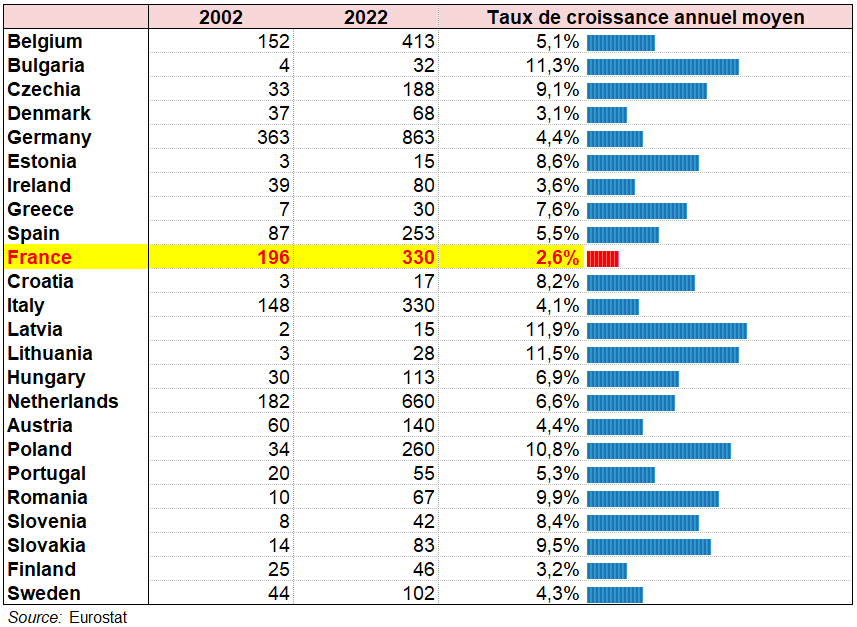

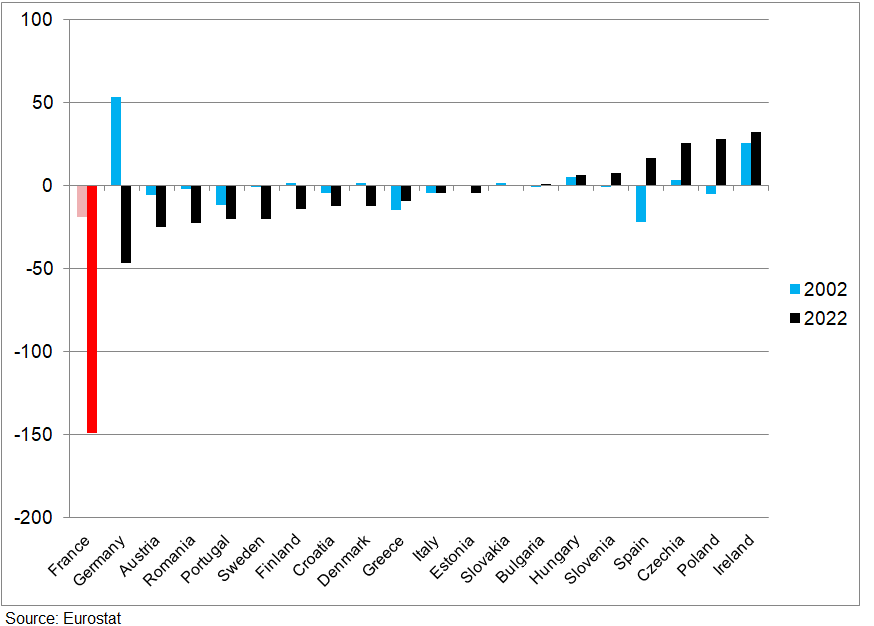

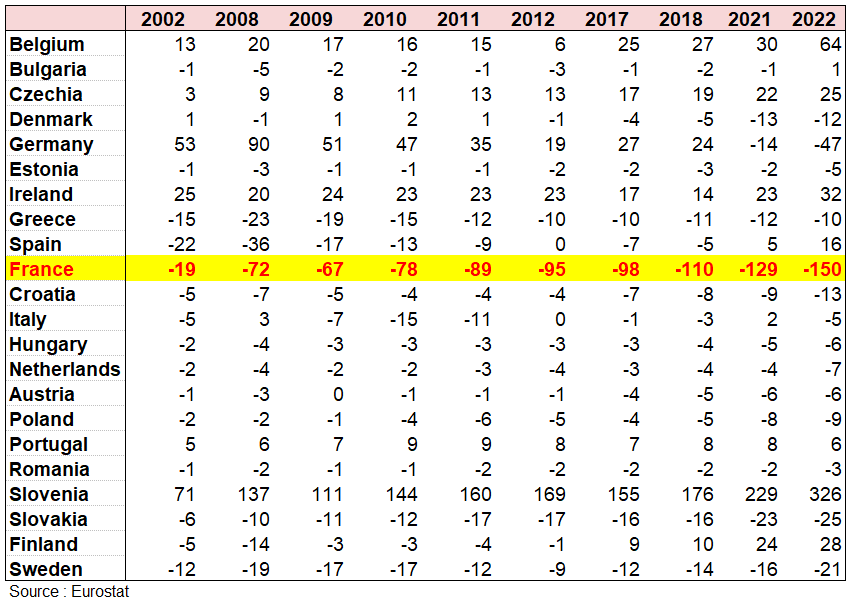

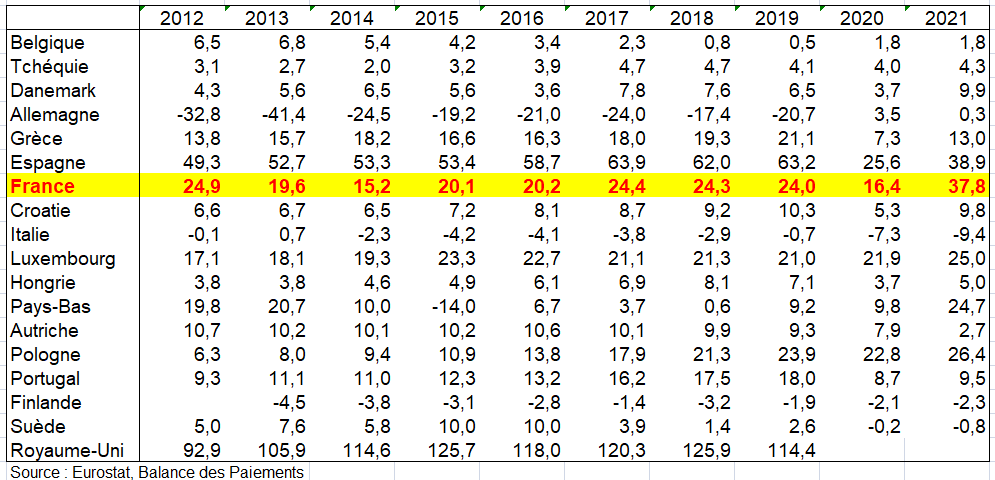

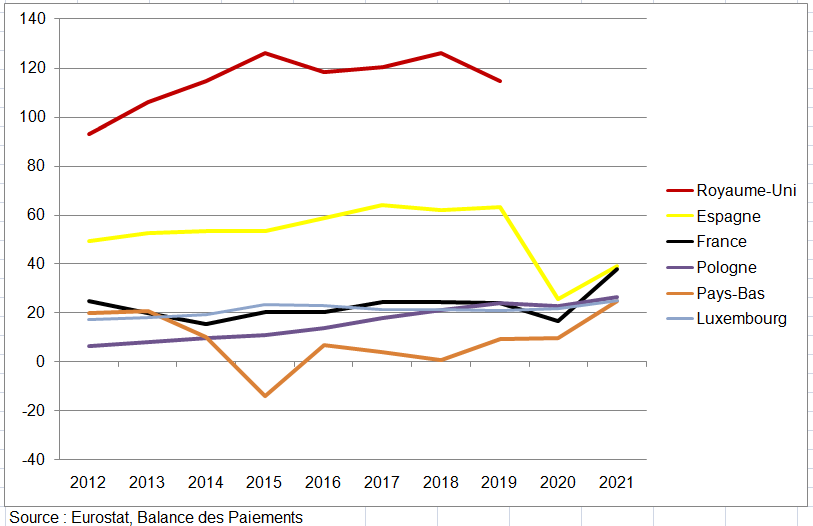

Le tableau suivant montre le solde des biens et services calculé à partir de la Balance des Paiements (Manuel BPM6). Le solde de la France ne cesse de se dégrader depuis depuis 2002. Il est de -31 Mds d’euros en 2021 après -40 Mds en 2020 grâce au redressement du solde des services, le solde des biens continuant de se détériorer. Sans même regarder le solde de l’Allemagne (+192 Mds en 2021) ou des Pays-Bas (+88 Mds), on ne peut s’empêcher de le comparer à ceux de l’Espagne et l’Italie : en 2008, le solde de la France est de -29 Mds quand celui de l’Espagne est de -53 Mds et celui de l’Italie de -13 Mds. En 2021 ces soldes sont respectivement de +18 Mds et +43 Mds. Même le solde du Royaume-Uni, certes plus déficitaire que le solde français avant le Brexit, a moins plongé (-32 Mds en 2019 comme en 2000) que le solde extérieur français.

Tableau 21 solde biens et services Eurostat Balance des Paiements

Solde des échanges de biens et services des principaux pays de l’UE en milliards d’euros

b) Les soldes chutent dans plusieurs pays en 2022

On s’intéresse ici au solde du compte courant et pas seulement de la balance commerciale de biens et services. L’année 2022 est une année très particulière avec la hausse des prix de l’énergie. Plusieurs pays excédentaires en biens et services ou à l’équilibre jusqu’en 2021 sont devenus déficitaires comme l’Italie, la Hongrie, la Belgique, la Finlande. On note toutefois un redressement au quatrième trimestre dans certains de ces pays comme l’Italie. D’autres ont vu une réduction drastique de leur solde commercial (Allemagne, France surtout). Seuls les Pays-Bas et l’Espagne s’en tirent bien.

L’excédent enregistré dans le compte des services (+ 36,3 milliards d’euros pour l’UE au quatrième trimestre) s’explique principalement par des excédents dans les télécommunications, l’informatique et les services d’information (+ 42,3 milliards d’euros), les transports (+ 10,3 milliards d’euros), les voyages (+ 7,6 milliards d’euros), les services financiers (+ 3,9 milliards d’euros) et les services de fabrication d’intrants physiques détenus par d’autres (+ 3,2 milliards d’euros), partiellement compensés par des déficits de charges pour l’utilisation de la propriété intellectuelle (- 30,9 milliards d’euros) et d’autres services aux entreprises, qui comprennent la recherche et le développement, les professionnels, les conseils en gestion, les services techniques, commerciaux et autres services aux entreprises (9,9 milliards d’euros).

La France (principalement pour les services de transport et autres services aux entreprises), l’Espagne (principalement pour les voyages), l’Allemagne (principalement pour les frais d’utilisation de la propriété intellectuelle et des services de transport), la Pologne (principalement avec d’autres services d’affaires et de voyages), le Danemark (principalement avec les services de transport), la Suède (principalement pour les télécommunications, les services informatiques et d’information et les services de transport) et les Pays-Bas (principalement pour les services de transport et de fabrication sur des intrants physiques détenus par d’autres) ont le plus contribué à l’excédent. 23 États membres de l’UE ont déclaré des excédents dans le commerce des services avec leurs homologues économiques extra-UE.