Les comptes économiques de l’agriculture (CEA) constituent un compte spécifique, articulé avec le cadre central des comptes nationaux. Ces compte fournissent des informations détaillées sur les revenus du secteur agricole. L’objectif est d’analyser le processus de production de l’industrie agricole et les revenus primaires générés par cette production.

Les CEA sont des données détaillées sur la valeur de la production (mesurée à la fois aux prix à la production et aux prix de base), la consommation intermédiaire, les subventions et les impôts, la consommation de capital fixe, les loyers et les intérêts, la formation de capital, etc. Les valeurs sont disponibles à la fois aux prix courants et aux prix constants.

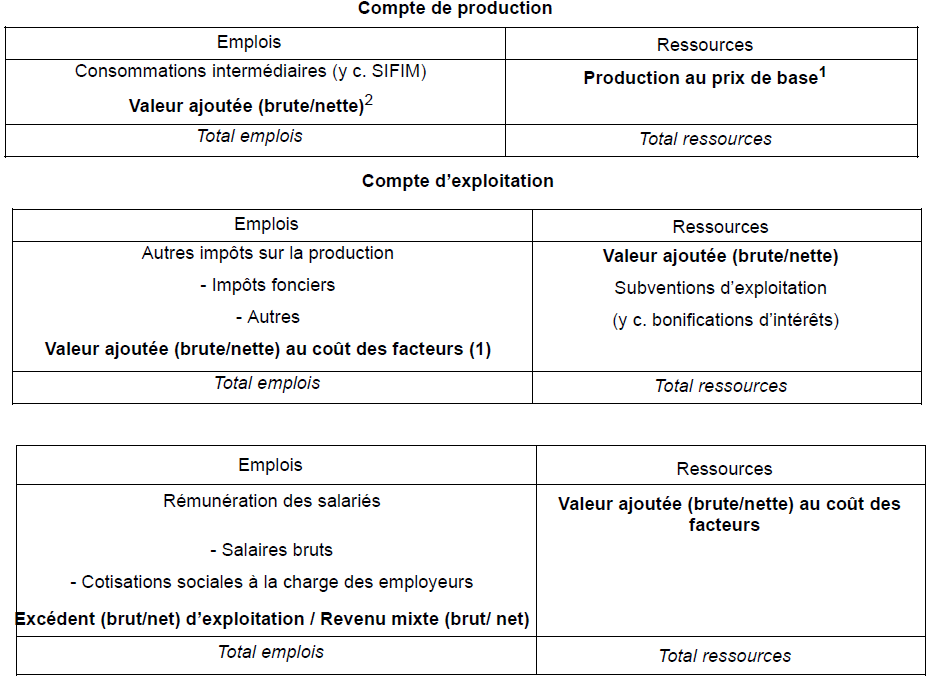

Le compte de l’agriculture se présente sous forme d’une séquence de comptes qui décrit la formation de la valeur ajoutée dégagée par les unités agricoles et sa distribution sous forme de revenus primaires. L’agriculture comprend l’élevage (production animale), le lait frais ou lait de vache, les grandes cultures (production végétale), la viticulture, etc … La source principale est le RICA. Il enquête des exploitations agricoles. La séquence des comptes de l’agriculture fait apparaître successivement les soldes comptables suivants : la valeur ajoutée, la valeur ajoutée au coût des facteurs, l’excédent d’exploitation ou revenu mixte, le revenu d’entreprise. Ces différents soldes sont présentés « nets », c’est-à-dire après déduction de la consommation de capital fixe.

Une exploitation agricole est une unité unique, tant sur le plan technique qu’économique, fonctionnant sous une direction unique et qui exerce des activités économiques agricoles, soit à titre principal, soit à titre secondaire. L’exploitation peut également fournir d’autres produits et services complémentaires (non agricoles). Le principal indicateur du revenu agricole est le « revenu des facteurs par apport au travail » exprimé en unités de travail annuel (UTA).

Economic Accounts for Agriculture (EAA) are a specific account, linked to the central framework of the National Accounts. These accounts provide detailed information on income in the agricultural sector. The purpose is to analyse the production process of the agricultural industry and the primary income generated by this production.

The EAA are detailed data on the value of output (measured in both producer prices and basic prices), intermediate consumption, subsidies and taxes, consumption of fixed capital, rent and interest, capital formation etc. The values are available in both current prices and constant prices.

The agricultural account is presented in the form of a sequence of accounts that describes the formation of value added by agricultural units and its distribution in the form of primary income. Domain of agriculture comprise husbrandy (livestock production), fresh milk or cow’s milk, field crop (plant production), vineyards, etc… Principal survey is Farm Accountancy Data Network (RICA in French). One surveys farming concerns. The sequence of accounts for agriculture shows the following accounting balances in succession: value added, value added at factor cost, operating surplus or mixed income, entrepreneurial income. These different balances are presented « net », i.e. after deduction of consumption of fixed capital.

Farming concern is a unique unit, both technically and economically, operating under a single management and which carries out agricultural economic activities, either on a principal basis or on a secondary basis. The farm may also provide other complementary (non-agricultural) products and services. The main indicator of agricultural income is “factor income per labor ratio” expressed in annual labour units (ALU).

«Toutes les idéologies politiques qui ont voulu modifier le monde paysan ont échoué parce que le monde agricole ne peut être géré par des théories, il est régi par la réalité». Olivier de Kersauson, Homme libre, toujours tu chériras la mer !

« La véritable richesse d’une planète est dans ses paysages, dans le rôle que nous jouons dans cette source primordiale de civilisation : l’agriculture. », Frank Herber, Dune (1965)

° Les comptes de l’agriculture française (appelé comptes agriculture dans la suite du texte) font l’objet de trois publications : le compte européen de l’agriculture (CEA) sous l’égide d’Eurostat [1], |2] (les nombres entre crochet renvoient à la bibliographie en bas de page), le compte spécifique présenté à la Commission des comptes de l’agriculture de la Nation (CCAN) et dans le cadre central des comptes nationaux (CN). Si les différences entre les deux premiers sont mineures, elles sont plus importantes avec le dernier. Cependant les sources et les méthodes d’évaluation sont largement communes aux différentes approches, notamment pour la production et les CI de la branche. Ensuite le CEA et le compte spécifique s’intéressent davantage à la formation du revenu de la branche tandis que le cadre central se focalise sur les emplois et ressources des produits.

° La séquence comprend trois comptes agriculture : le compte de production, le compte d’exploitation, et le compte du revenu d’entreprise. D’où l’idée qu’il s’agit pour partie d‘un compte satellite, le cadre central ne dépassant pas le compte d ‘exploitation. On retrouve de fait d’autres termes classiques des comptes satellites (voir page Comptes satellites).

° Par exemple, la liste des activités caractéristiques du compte de l’agriculture est un peu différente de la division 01 “Agriculture”de la NAF : on exclut les activités de production de semences en amont et en aval de la multiplication, on en exclut certaines activités de services annexes à l’agriculture : exploitation de systèmes d’irrigation. La production de vin (et d’huile d’olive) des unîtes étroitement liées aux exploitations agricoles est considérée comme une activité caractéristique des « comptes agriculture ». A ce titre, on retrace l’activité des coopératives vinicoles (et oléicoles).

2 – La période de référence des « comptes agriculture »

C’est l’année civile. Dans le domaine agricole, deux notions de campagne sont couramment utilisées : a campagne de production, – la campagne de commercialisation. La campagne de production correspond a la période qui va de la préparation des sols (par exemple octobre n-1) a la date de la récolte (par exemple juillet n) dans le cas des productions végétales. On se réfère à la notion de récolte pour représenter la production et l’utilisation des céréales dans le cadre central des comptes nationaux. C’est-à-dire qu’on considère que la production d’une récolte de céréales se déroule intégralement au cours de l’année calendaire, celle au cours de laquelle la récolte est effectuée : ainsi, on considère que le cycle complet de la récolte effectuée en n se déroule en n, depuis l’ensemencement jusqu’à la moisson. Ce qui revient en fait à translater le cycle d’une demi-année environ, puisque l’ensemencement de la récolte de n est en fait réalisé à l’automne de n-1, et qu’une partie non négligeable de la pousse se déroule aussi en n-1.

° Des questions ont été soulevées en liaison avec ces décalages temporels : Lors de l’élaboration du compte de l’année 2009, on a observé une incohérence forte entre les montants de CI figurant dans l’ERE du produit « engrais » et de CI de la branche agriculture. Cette incohérence s’expliquait par la forte évolution des prix entre 2008 et 2009, les CI dans les deux cas ne correspondant pas aux achats effectués durant les mêmes périodes. La mise en engrais est réalisée au tout début du processus de production d’une récolte. Pour la récolte réalisée en n, la mise en engrais a lieu dans la seconde moitié de n-1. Pour les besoins de la représentation comptable, les contraintes se présentent alors comme suit : la translation du processus de production, afin qu’il soit intégralement enregistré dans les comptes agriculture, suppose que toutes les CI soient également enregistrées en n dans le compte de production des céréales. Cependant, dans les ERE des engrais, les livraisons destinées à la production de la récolte de céréales de n figurent bien en n-1, et il n’est pas possible de les déplacer.

° La solution a consisté alors à enregistrer, en contrepartie des livraisons d’engrais effectuées en n-1 pour les besoins de la CI du processus de production de la récolte aboutissant en n, une entrée en stocks chez l’agriculteur (on fait l’hypothèse que les avances aux cultures, engrais mis en terre en fin d’année pour une production l’année suivante sont des variations de stocks utilisateurs); et en n, enregistrer, en contrepartie de la CI d’engrais du processus de production des céréales, une sortie de stocks chez l’utilisateur. Cet enregistrement, artificiel puisque les engrais sont mis effectivement en production en n-1, est du moins compatible avec la comptabilité des agriculteurs reprise dans les données du Réseau d’Information Comptable Agricole.

° Des discussions ont aussi eu lieu sur la périodicité de la production. Les comptes nationaux annuels sont établis sur l’année calendaire. Pour que leur cohérence d’ensemble soit assurée, il faut que tous les phénomènes économiques soient représentés sur une base annuelle, reposant sur l’année civile. La mesure de la production devrait s’adapter à ce cadre temporel. Ceci suppose de concevoir des notions abstraites de production, en considérant que l’état inachevé d’un produit est le résultat d’une production, génératrice de valeur ajoutée, et de revenu. Ce qui introduit les notions de travaux en cours, et des stocks qui leur sont associés¸ La production de l’année n, dans le cadre central des comptes nationaux, devrait donc être la somme de la production représentant la phase finale de la récolte n ; et de la production représentant la phase initiale de la récolte n+1. Mais ce principe n’a pas été retenu.

° Enfin on a cherché à simplifier les comptes agriculture. Il s’agissait de déterminer la production à partir des ventes du RICA [3]. Cette méthode aurait été la même pour tous les produits de l’agriculture et aurait remplacer les méthodes spécifiques à chaque produit, mais dont la principale est de multiplier des quantités par des prix. Cette méthode n’a pas été retenue. Il semble probable que plusieurs pays l’appliquent comme les Pays Bas.

3 – Les mutations de l’agriculture

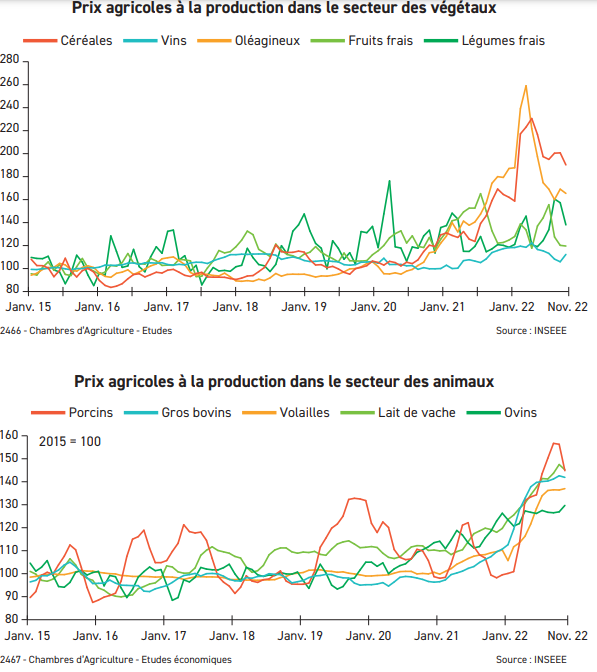

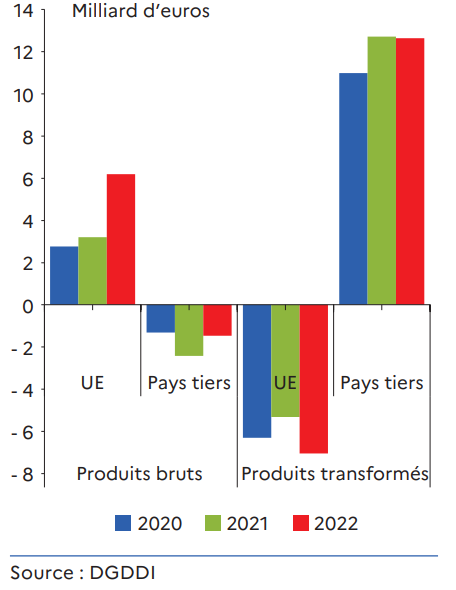

° On étudie le solde extérieur agroalimentaire, y compris celui des IAA. En 2022, l’excédent agroalimentaire progresse mais les échanges avec l’Union européenne sont désormais déficitaires.

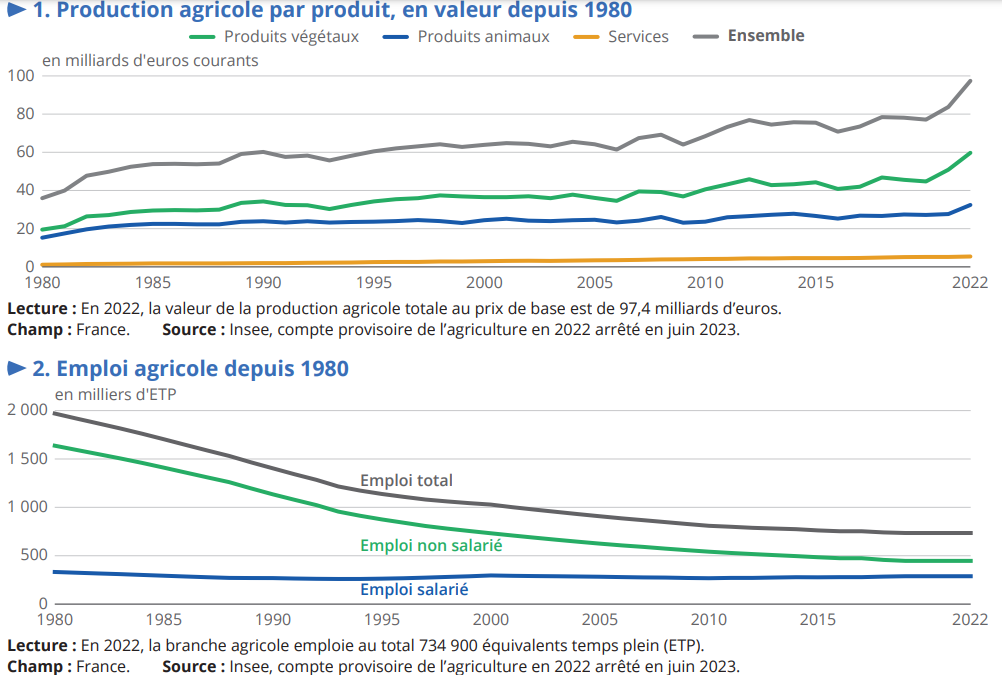

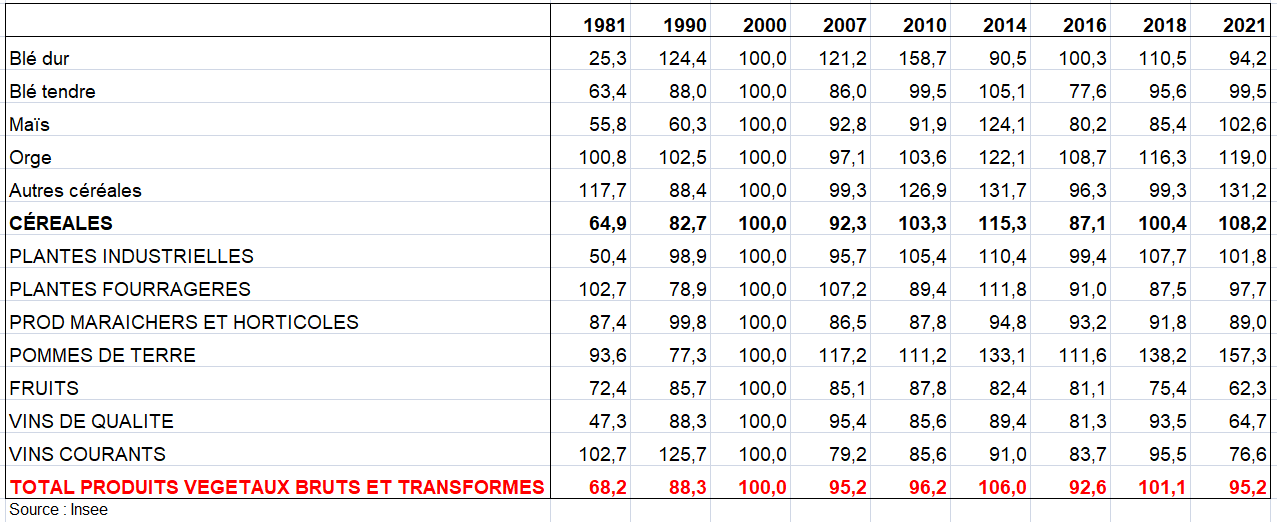

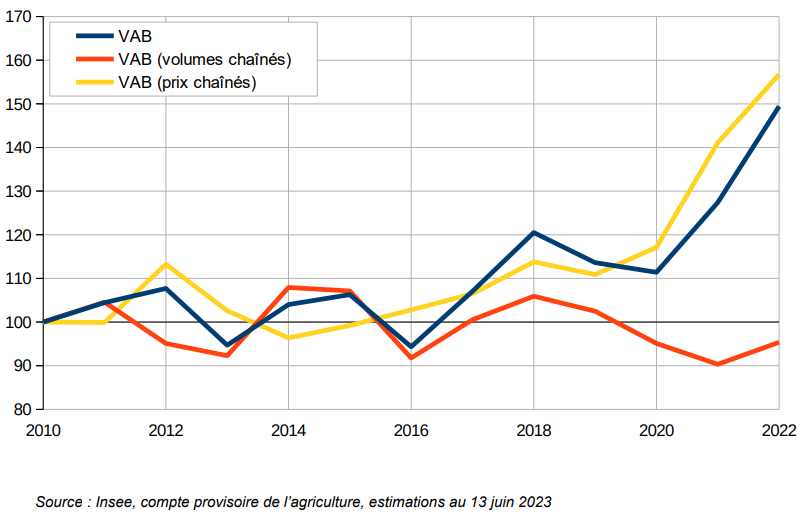

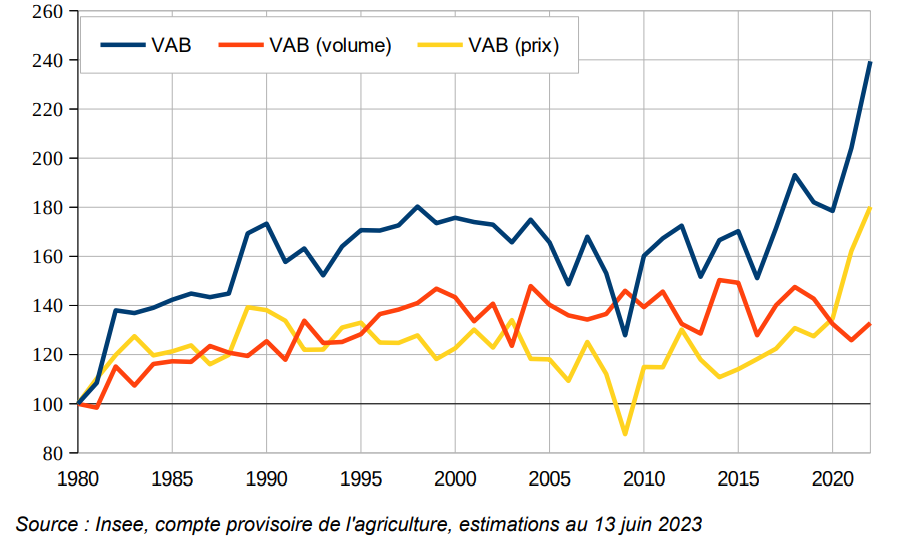

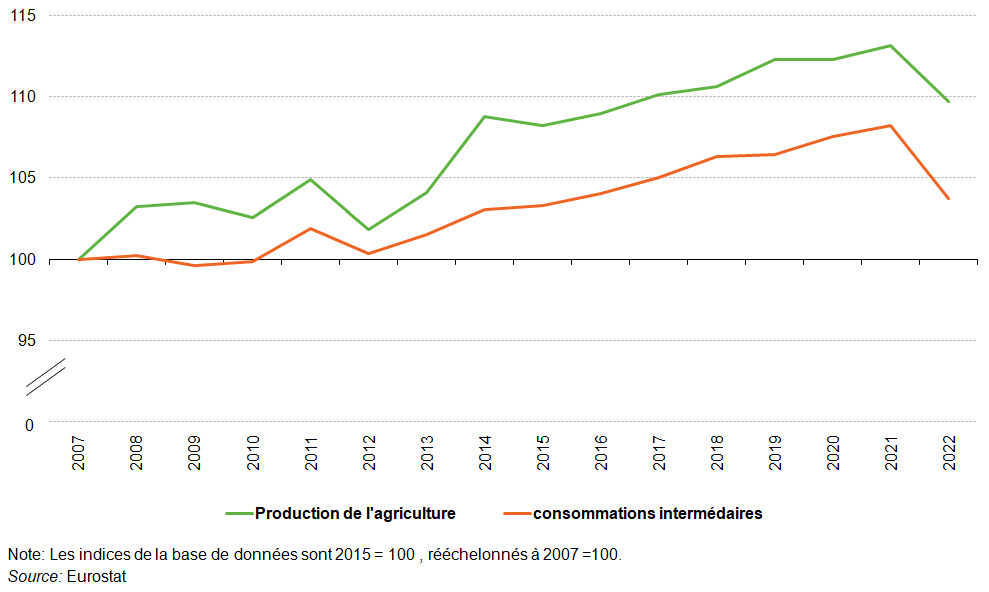

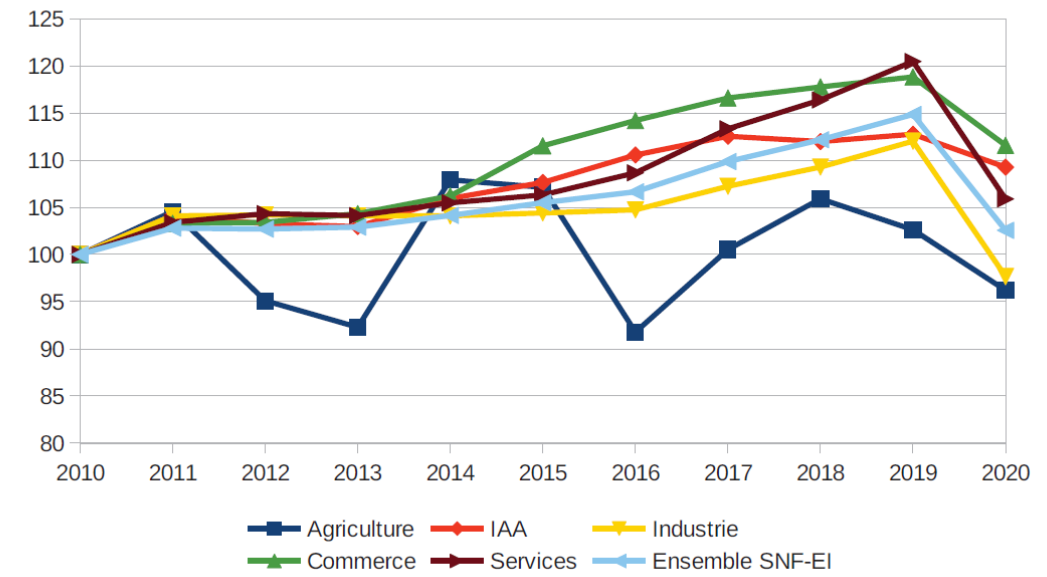

° Il est aussi intéressant de suivre les mutations de l’agriculture française sur longue période, complétées par quelques données d’Eurostat. L’agriculture est une branche à part. Sa production et sa valeur ajoutée évoluent différemment que celles des autres branches de l’économie, au gré des aléas climatiques. Depuis 2000 comme depuis 2010, la valeur ajoutée de la branche agriculture ne progresse toutefois plus contrairement à avant 2000.

° En toile de fond, se trouvent les questions importantes pour l’agriculture française : réchauffement climatique, manque d’eau, production vers des produits de qualité (transition agro-écologique), difficultés des producteurs à s’adapter aux nouvelles normes environnementales (parfois moins appliquées dans d’autres pays) qui nécessitent un soutien des pouvoirs publics, répartition plus égalitaire des subventions de la Politique Agricole Commune (PAC), etc … .

Évolution de la valeur ajoutée des différentes branches en volumes chaînés , base 100 en 2010Source : Insee, comptes nationaux base 2014, compte spécifique CCAN

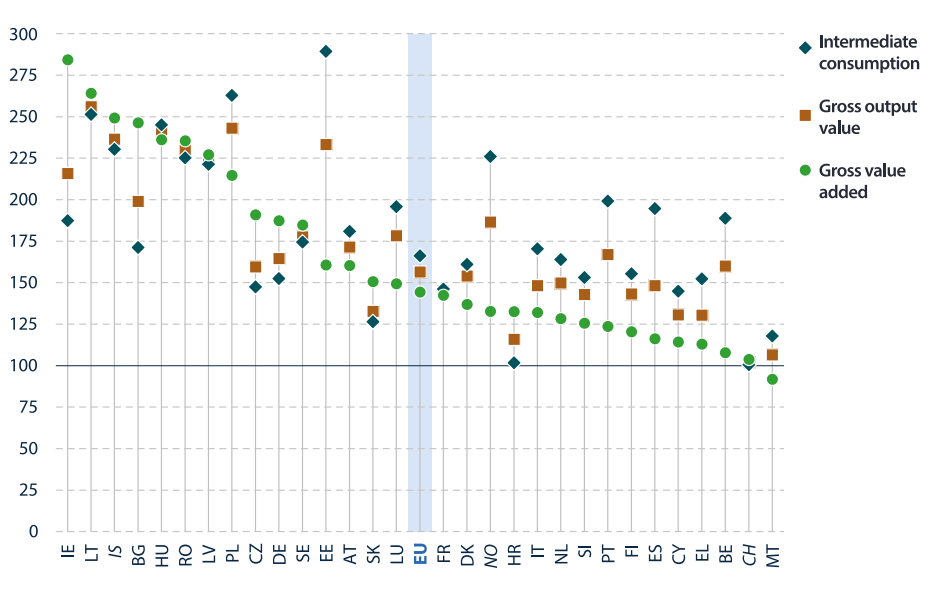

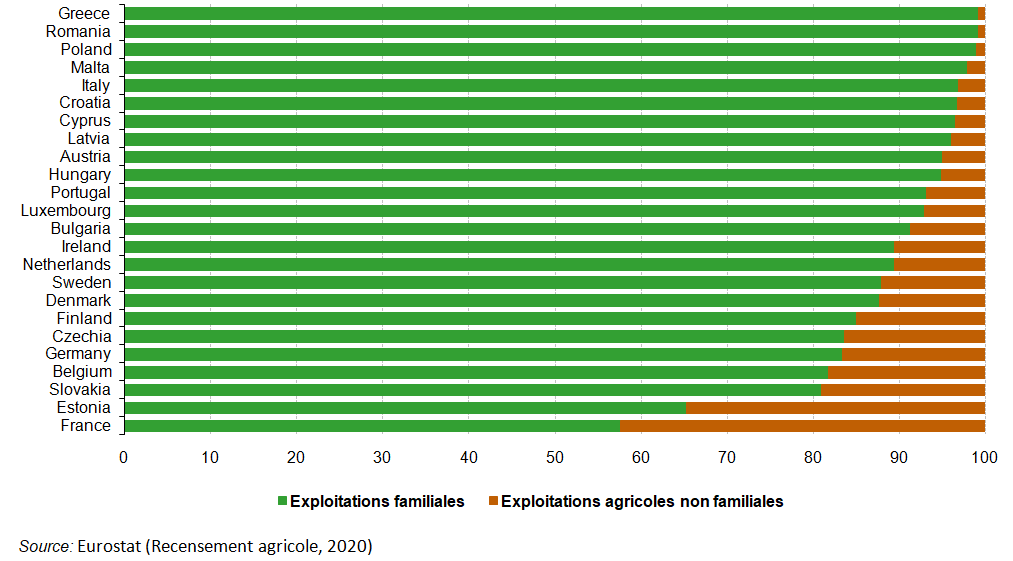

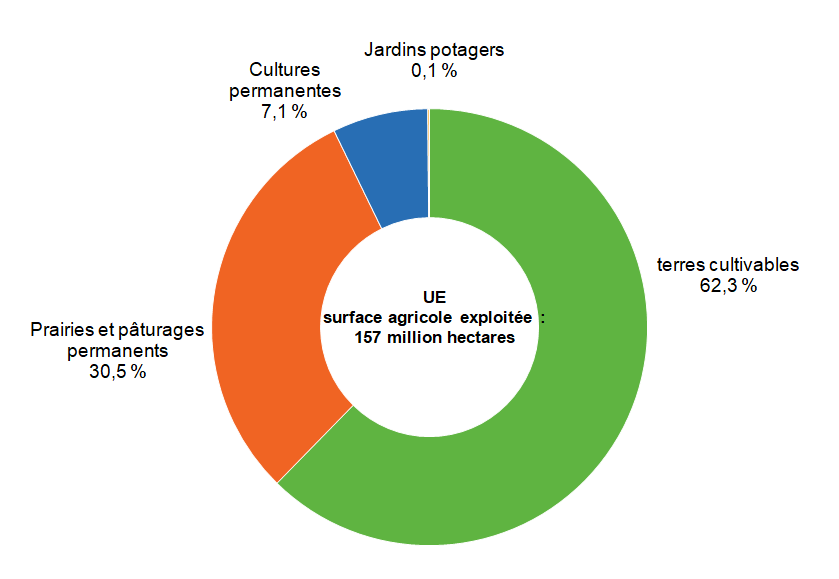

4/ L’agriculture dans l’UE

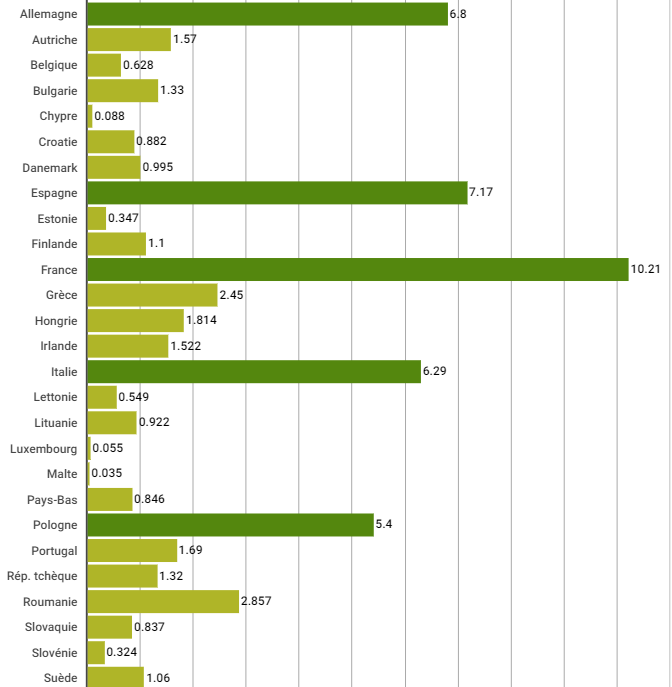

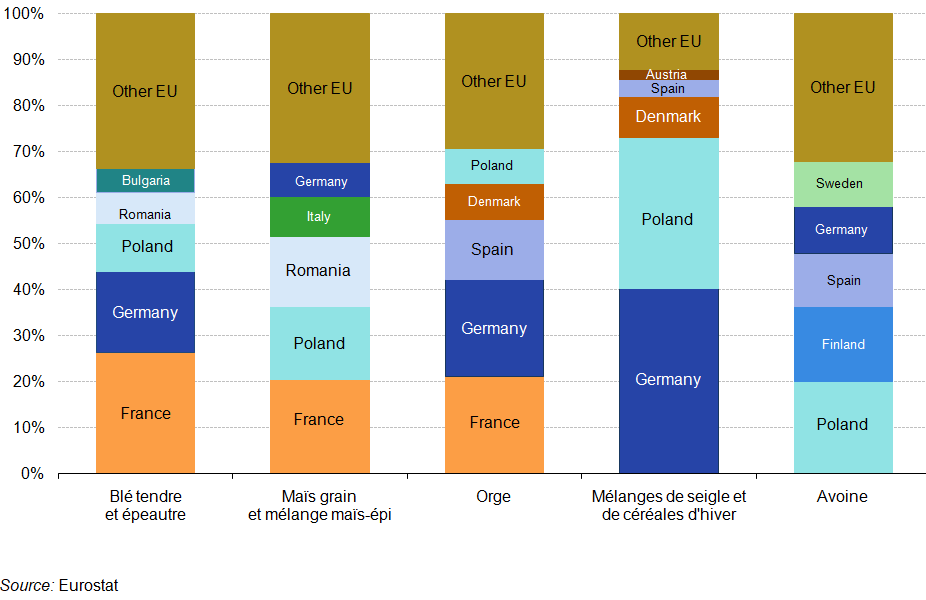

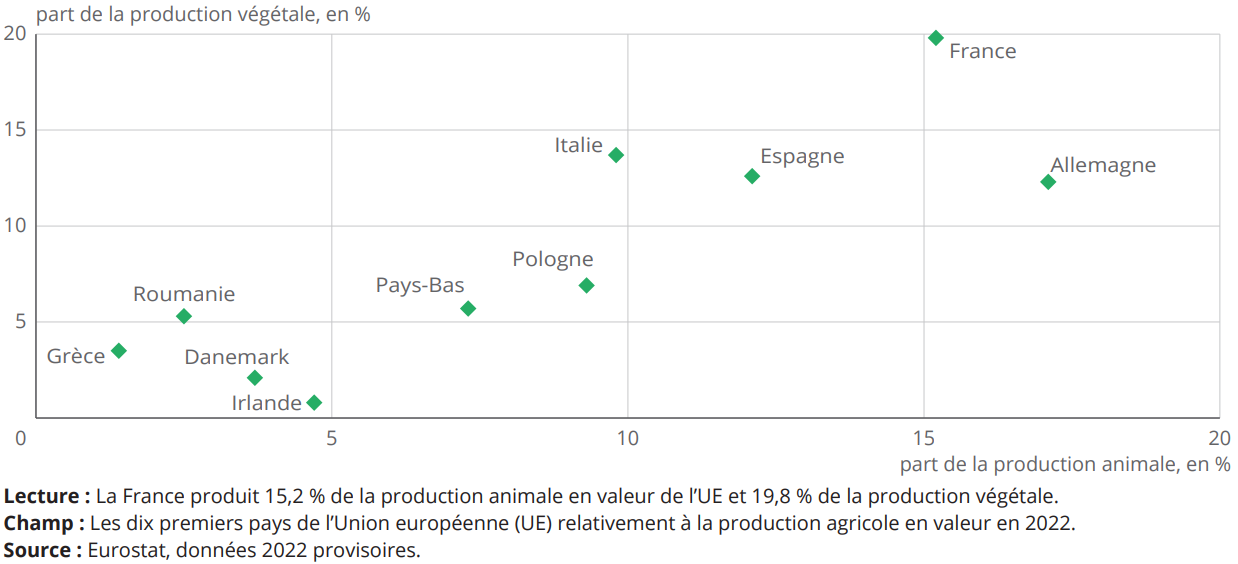

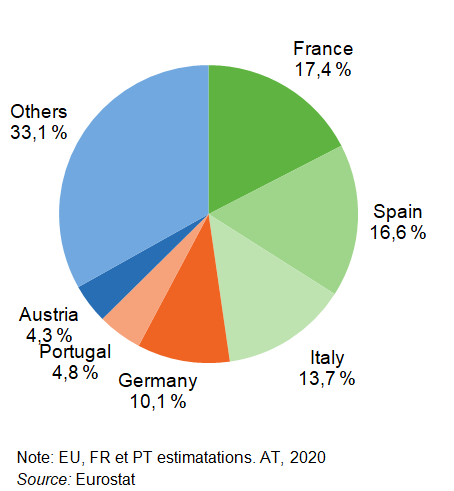

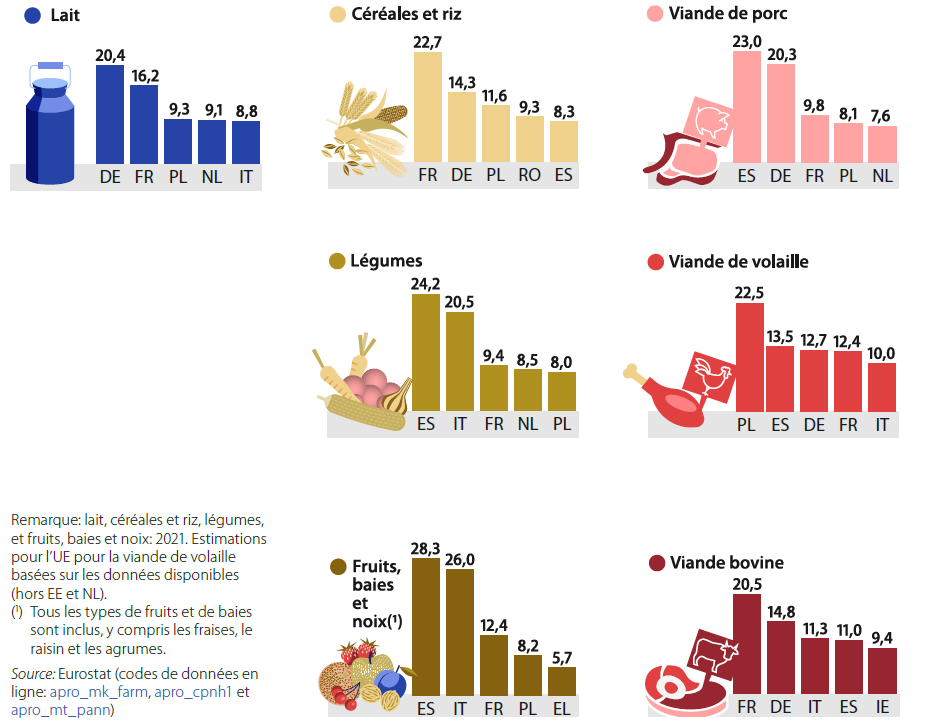

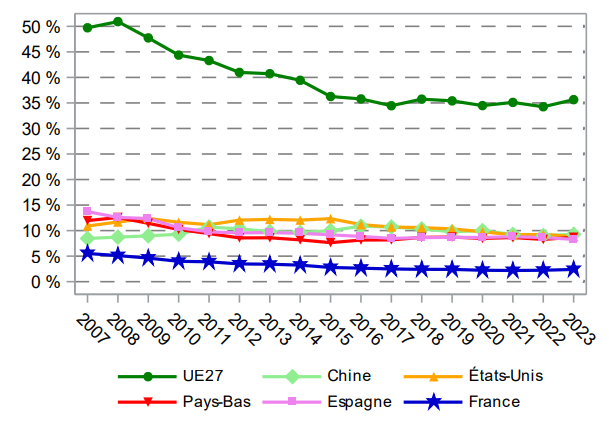

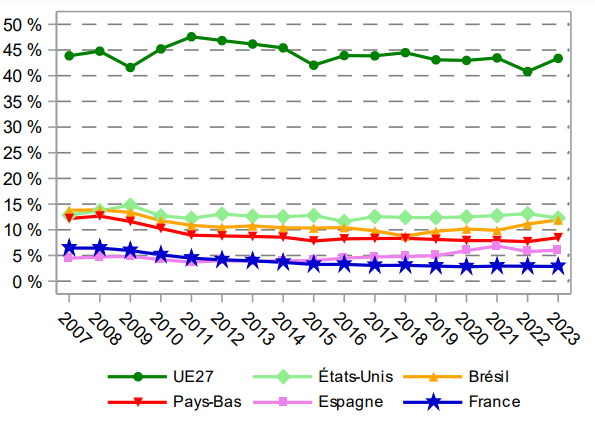

° Les produits agricoles constituent une part importante de l’identité régionale et culturelle de l’Union européenne. En 2021, 297,5 millions de tonnes de céréales et de riz ont été récoltées au sein de l’UE, la France représentant la part la plus importante (22,7 %). Dans le même esprit, quelque 159,8 millions de tonnes de lait cru étaient disponibles dans les exploitations agricoles de l’UE, l’Allemagne ayant enregistré la part la plus importante (20,4 %). Au total, 65,8 millions de tonnes de légumes ont été récoltées au sein de l’UE, l’Espagne ayant représenté la part la plus importante (24,2 %). 62,2 millions de tonnes de fruits, baies et noix ont été récoltées au sein de l’UE, l’Espagne ayant de nouveau enregistré la part la plus importante (28,3 %); ces chiffres incluent tous les types de fruits, y compris ceux utilisés pour la production de boissons.

° Concernant la production de viande, l’UE a produit 22,1 millions de tonnes de viande de porc en 2022, une quantité estimée à 12,1 millions de tonnes de viande de volaille, et 6,6 millions de tonnes de viande bovine. L’Espagne (23,0 %) et l’Allemagne (20,3 %) représentaient chacune plus d’un cinquième de la production de viande de porc dans l’UE. La Pologne enregistrait une part similaire (22,5 %) de la production de la viande de volaille dans l’UE, tandis que la France représentait environ un cinquième (20,5 %) de la production de viande bovine dans l’UE.

Top 5 des États membres de l’UE pour la production d’une sélection de produits agricoles (part en pourcentage du total de l’UE, 2022)

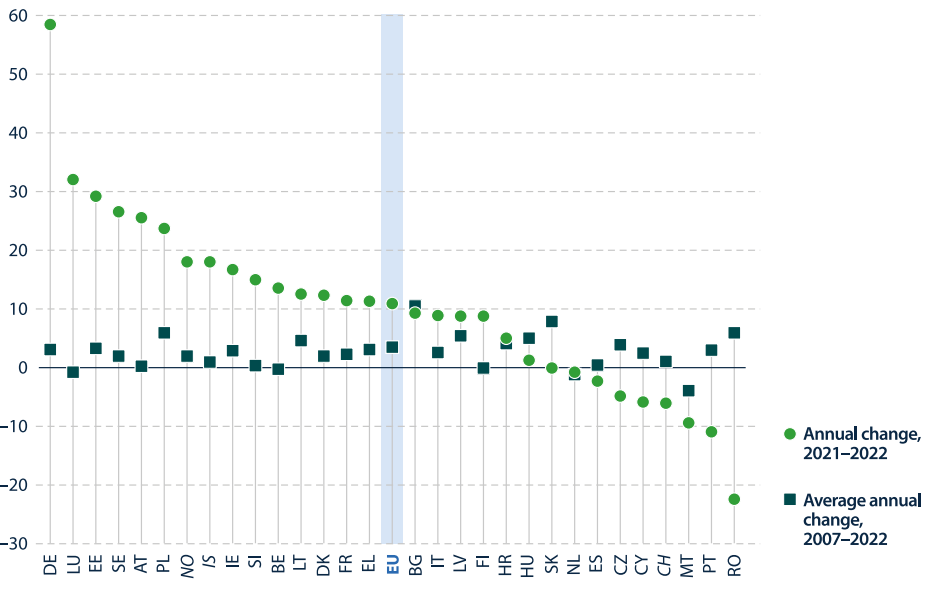

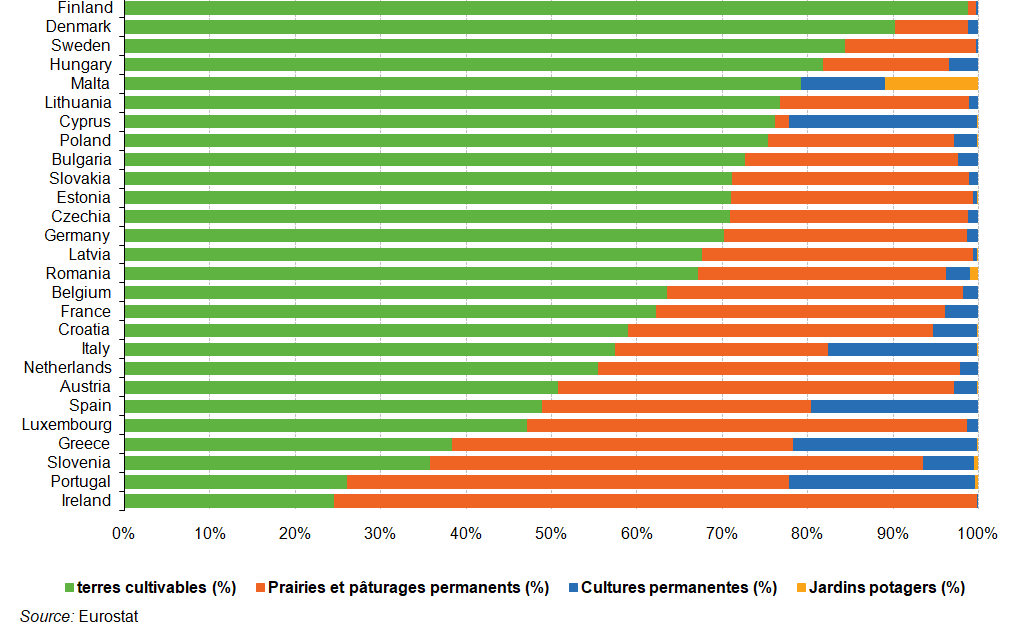

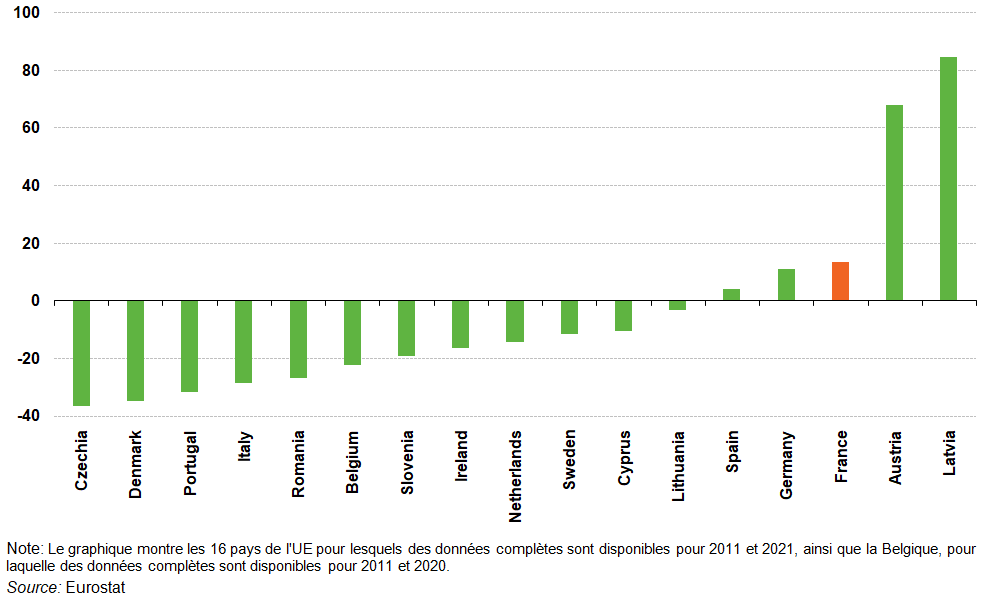

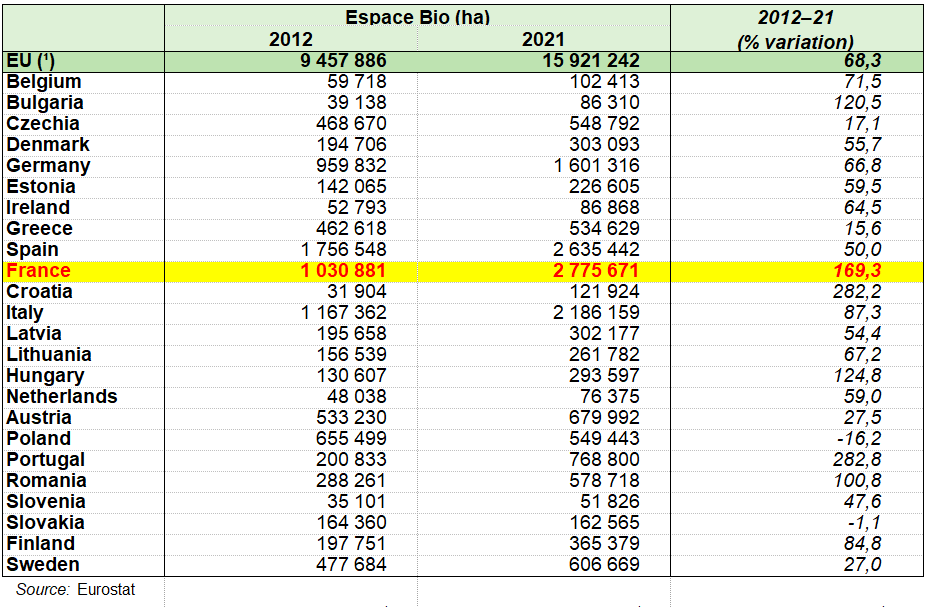

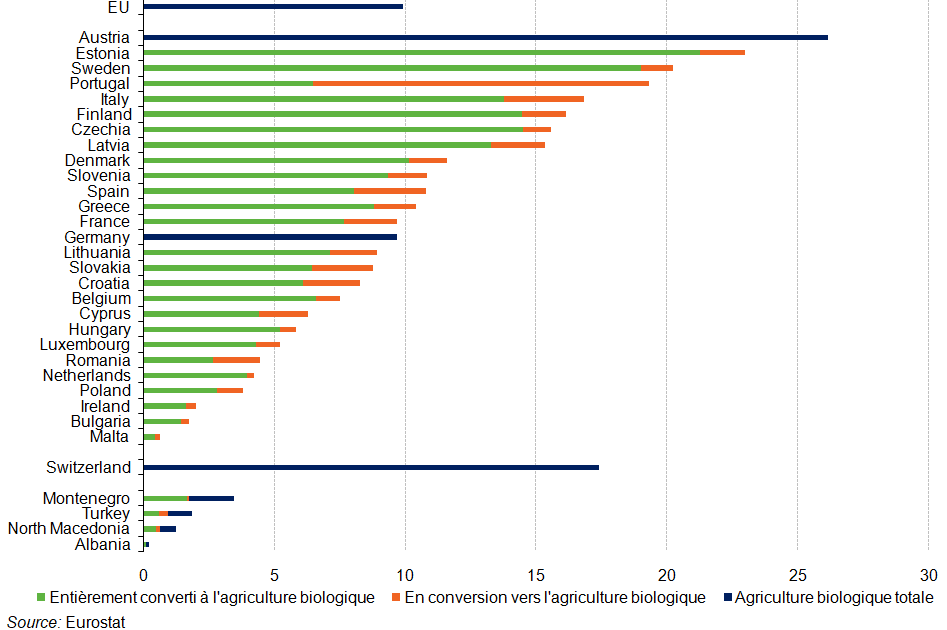

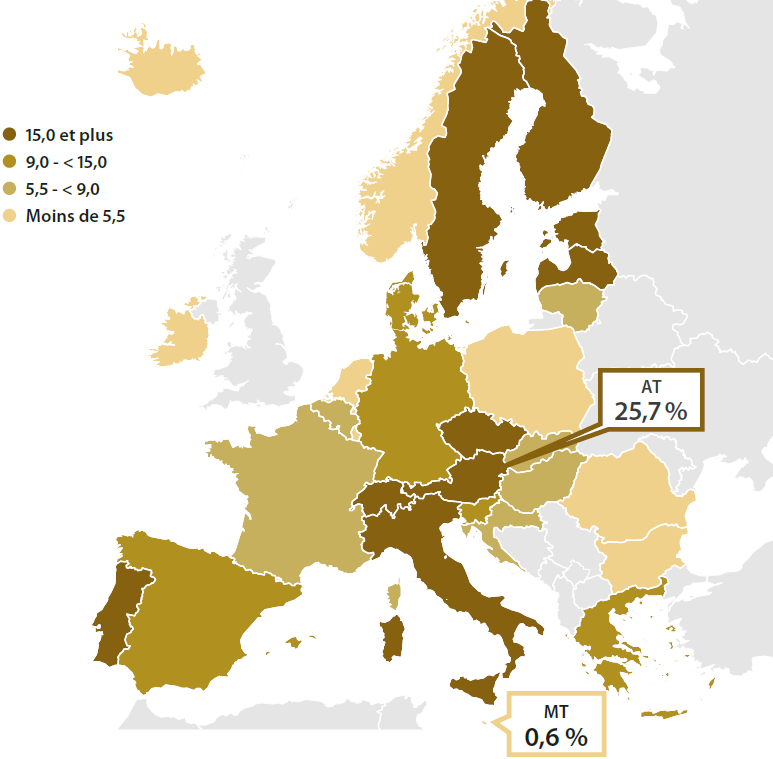

° En 2020, la surface disponible totale au sein de l’UE pour des cultures biologiques était de 14,7 millions d’hectares (hors jardins potagers). L’agriculture biologique comptait pour 9,1 % de la surface agricole utilisée totale de l’UE. En 2021, la part de l’agriculture biologique était comprise entre 2,0 % ou moins à Malte, en Bulgarie et en Irlande et 20,2 % en Suède, 23,0 % en Estonie et 25,7 % en Autriche (données de 2020). Dans plusieurs États membres de l’UE – Lituanie, Croatie, France (2019-2020), Luxembourg, Finlande et Irlande – une croissance à deux chiffres a été enregistrée entre 2020 et 2021 dans la superficie consacrée à l’agriculture biologique. Des expansions plus rapides ont été observées en Roumanie et à Chypre, tandis que la plus forte croissance a, de loin, été enregistrée au Portugal, où cette superficie a plus que doublé.

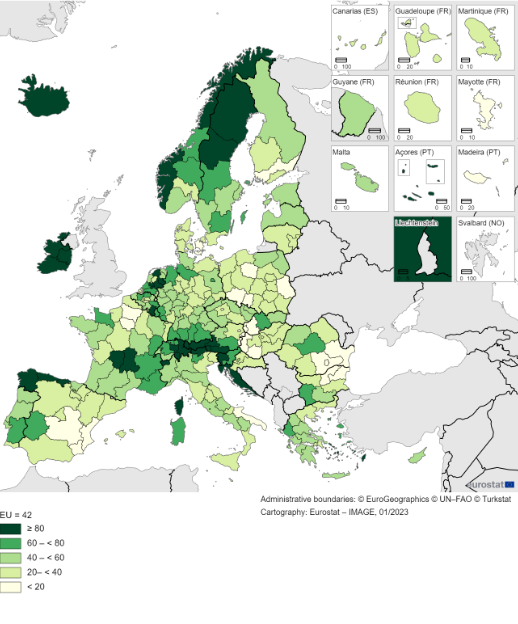

Surfaces cultivées en agriculture biologique (%, part de la surface agricole cultivée, 2021)

Remarque: l’indicateur montre les surfaces entièrement converties à l’agriculture biologique et celles en cours de conversion en pourcentage de la surface agricole cultivée (hors jardins potagers). UE, EL, FR, AT, PL, IS et NO: 2020. Source: Eurostat (code de données en ligne: org_cropar)

I – PRÉSENTATION DU COMPTE DE L’AGRICULTURE

En France, le compte spécifique est présenté chaque année à la Commission des comptes de l’agriculture de la Nation (CCAN), puis transmis à Eurostat, après mise en forme au format des comptes européen (CEA) [4]. Le compte spécifique est articulé avec le compte du cadre central ; il n’est toutefois pas identique, en raison de différences de champ et de calendrier.

Le compte de l’agriculture se limite à l’analyse des comptes de la branche agricole. Il vise à décrire les opérations économiques dérivant de la mise en œuvre d’une activité agricole, c’est-à-dire le processus de production agricole et le revenu primaire qui en découle. Il n’a donc pas pour but d’analyser l’ensemble du revenu des unités engagées dans une production agricole (notamment des ménages agricoles), dans la mesure où ces unités peuvent avoir d’autres formes de revenus ou de charges que celles décrites dans les comptes agriculture.

1/ Les activités spécifiques du compte de l’agriculture

Dans la NAF, la division 01 “Agriculture” recouvre les activités suivantes :

– la culture de végétaux : la culture des céréales et plantes industrielles, le maraîchage, l’horticulture et les pépinières (y compris arbres de Noël), la culture fruitière et la viticulture,

– l’élevage d’animaux,

– la culture de végétaux associée à l’élevage d’animaux,

– les services annexes à l’agriculture,

– la chasse : chasse, piégeage, reproduction du gibier, activités de services annexes.

La liste des activités caractéristiques du compte de l’agriculture est un peu différente :

– on exclut les activités de production de semences en amont et en aval de la multiplication,

– on en exclut certaines activités de services annexes à l’agriculture : exploitation de systèmes d’irrigation.

La production de vin (et d’huile d’olive) des unités étroitement liées aux exploitations agricoles est également considérée comme une activité caractéristique des comptes agriculture. À ce titre, on retrace l’activité des coopératives vinicoles (et oléicoles). En revanche, la production de vin (et d’huile d’olive) par les entreprises agroalimentaires est exclue du champ.

2/ L’unité de base

Pour l’analyse des flux générés par le processus de production, l’unité de base retenue par le système européen (et donc français) de comptes nationaux est l’unité d’activité économique au niveau local (UAE locale), définie comme étant la partie d’une unité d’activité économique (UAE) située en un lieu topographiquement identifié. L’UAE regroupe toutes les parties d’une unité productive qui concourent à l’exercice d’une activité donnée, l’activité étant définie en référence à une classe (quatre positions) de la nomenclature d’activité (NAF).

Dans le cas des activités agricoles au sens strict (hors services annexes à l’agriculture), on considère que les “exploitations agricoles” au sens de la statistique agricole constituent des UAE locales, et donc sont les principales unités de base des comptes agriculture. Du fait de l’extension du champ des comptes agriculture à l’activité des coopératives vinicoles (et oléicoles), celles-ci constituent également des unités caractéristiques de la branche agricole.

3/ La séquence des comptes

Le compte de l’agriculture se présente sous forme d’une séquence de comptes qui décrit la formation de la valeur ajoutée dégagée par les unités agricoles et sa distribution sous forme de revenus primaires (tableau suivant).

La séquence comprend trois comptes :

– le compte de production,

– le compte d’exploitation,

– le compte du revenu d’entreprise.

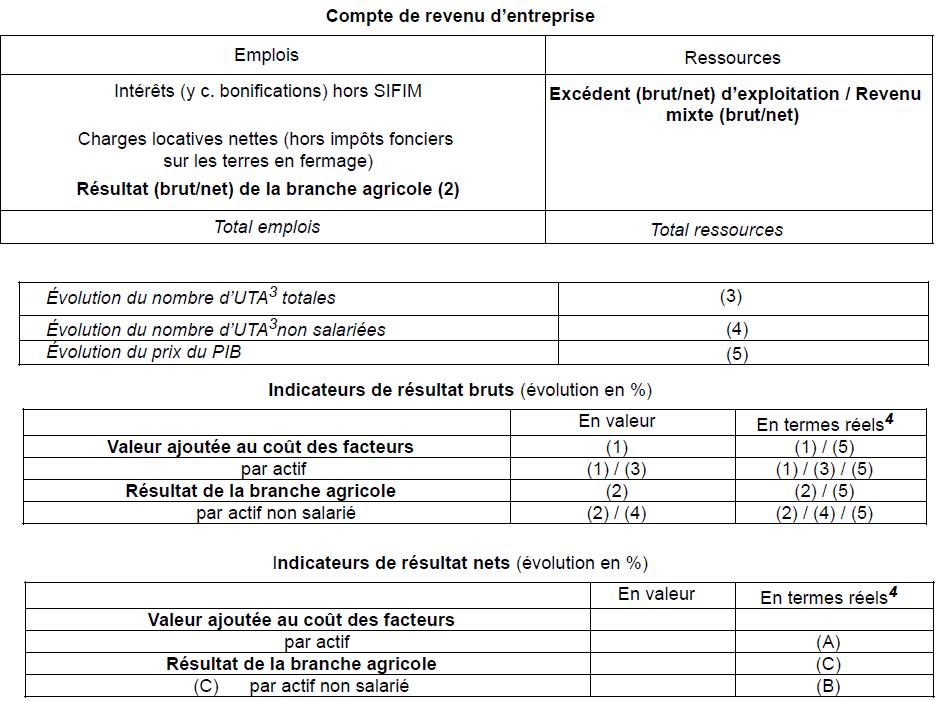

Ce dernier, spécifique à l’agriculture, permet de mesurer un revenu proche du concept de profit courant avant distribution et impôt sur le revenu, tel qu’il est habituellement utilisé en comptabilité privée. Il enregistre en ressources l’excédent d’exploitation ou le revenu mixte, et en emplois les intérêts et charges locatives sur terres agricoles versés au titre de l’activité productive. En principe, figurent également en ressources de ce compte les intérêts reçus par les unités agricoles au titre de leur activité productive : en pratique, on a considéré qu’il était difficile d’isoler ces montants, et on n’a fait figurer aucun montant d’intérêts sur les dépôts effectivement reçus par les unités de la branche agriculture. En revanche, figurent les intérêts fictifs sur les dépôts qui viennent en contrepartie des consommations intermédiaires des services d’intermédiation financière indirectement mesurés (Sifim) sur les dépôts.

Des éléments du compte de capital complètent la description du processus de production agricole par une évaluation de la formation brute de capital fixe, des variations de stocks et des aides à l’investissement et autres transferts en capital reçus.

Plusieurs indicateurs économiques sont commentés dans les comptes agriculture

l’excédent brut d’exploitation (EBE) par équivalent temps plein (ETP) non salarié. Cet indicateur de résultat est calculé à partir de la valeur de la production de l’année (vendue ou stockée), augmentée des subventions, de laquelle sont soustraites les consommations intermédiaires et les autres charges d’exploitation (salaires, impôts fonciers, fermages…).

Le résultat courant avant impôts (RCAI) se déduit de l’EBE après prise en compte des charges financières et des amortissements (qui ne sont pas décaissables).

Un solde disponible est calculé en déduisant de l’EBE les annuités d’emprunts à moyen et long terme et les cotisations sociales de l’exploitant. Le résultat mesure la performance annuelle de l’exploitation, le solde disponible donne une information complémentaire, en intégrant le mode de financement des investissements.

le RCAI (revenu courant avant impôts, par actif non salarié) est un indicateur calculé à partir de la valeur de la production de l’année (vendue ou stockée), augmentée des subventions, moins les consommations intermédiaires et les charges courantes (salaires, frais financiers…), dans lequel est prise en compte la dépréciation des actifs immobilisés (amortissements).

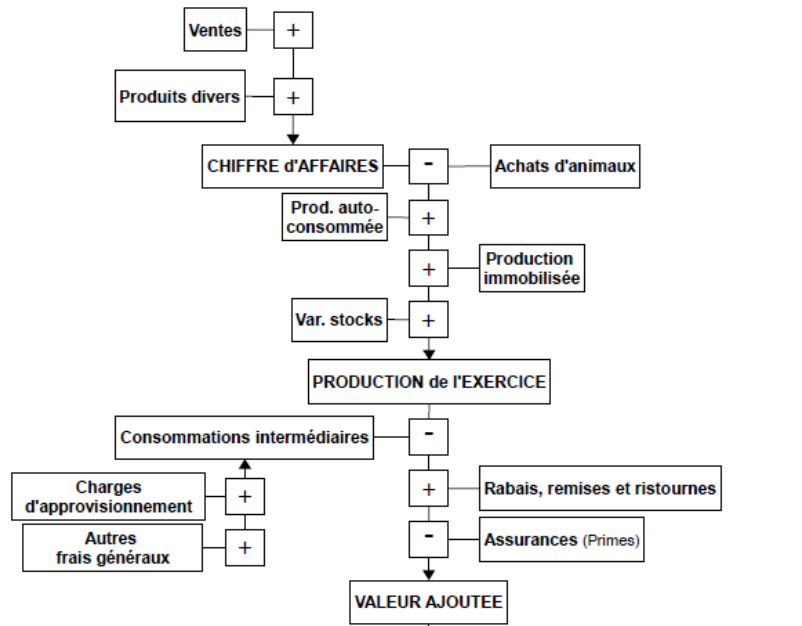

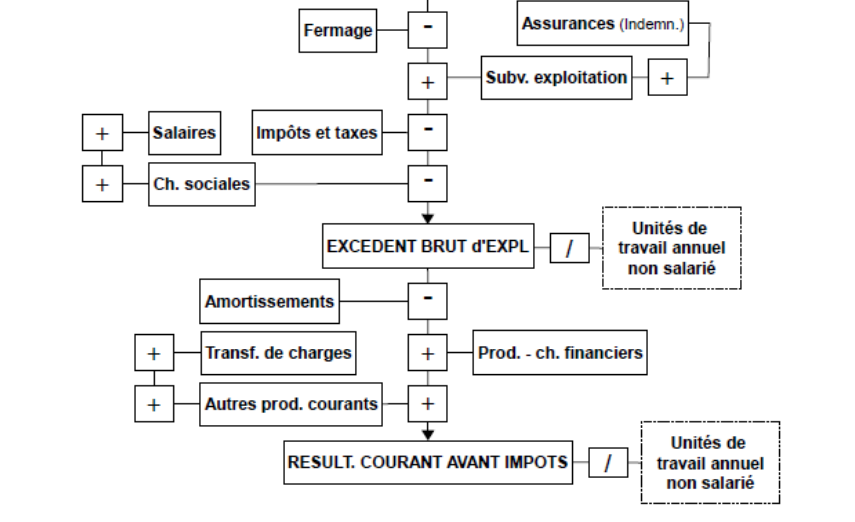

Schéma de construction des indicateurs de résultats

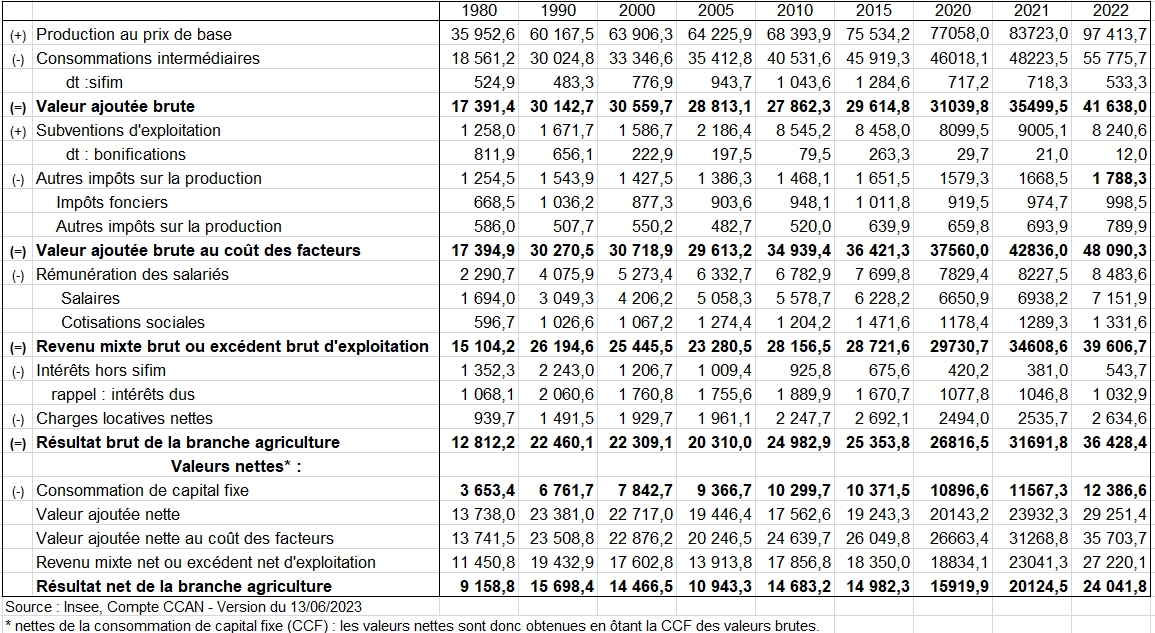

Compte de production, d’exploitation, de revenu d’entreprise à prix courants (millions d’euros)

II – LA PRODUCTION

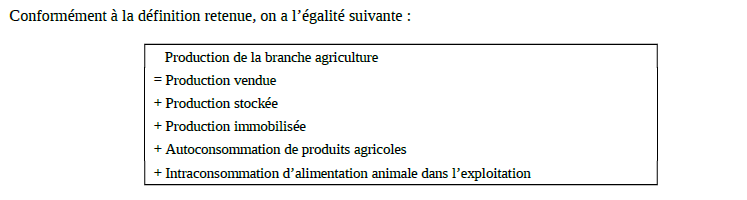

En principe, n’est comptabilisée en production que la valeur des produits quittant l’unité qui les a produits, à l’exclusion des biens et services produits et consommés intermédiairement par la même unité au cours de la même période. Dans le cas de l’agriculture, on a considéré que, du fait qu’une exploitation agricole peut exercer une grande diversité d’activités agricoles étroitement liées entre elles, ces activités ne pouvaient être pleinement prises en compte à travers la seule mesure de la production « quittant” l’exploitation. Dès lors, et pour améliorer la comparaison des coefficients techniques et des taux de valeur ajoutée entre sous-branches d’activité économique et entre pays, on intègre dans la production agricole une partie de la production intraconsommée au sein des unités agricoles.

Les intraconsommations retracées dans la production agricole concernent les produits végétaux utilisés pour l’alimentation animale (céréales, protéagineux, pommes de terre, fourrages, etc.), les semences, les oeufs à couver et les services annexes agricoles (ETA, Cuma, CIA et services rendus entre agriculteurs).

Le vin, l’huile d’olive et le moût de raisin non vinifié résultant de la transformation de raisins ou d’olives produits par la même unité relèvent de la production de la branche agricole. Dans la mesure où il s’agit d’un processus de transformation au sein d’une même filière (végétale), seuls les produits transformés sont enregistrés en tant que tels en production : les produits de base (raisins et olives) ne sont pas comptabilisés dans la production agricole.

Les biens et services produits par une unité et utilisés par elle-même comme actifs fixes (FBCF pour compte propre, par exemple d’animaux) ou comme consommation finale (autoconsommation des ménages agricoles) sont toujours comptabilisés en production.

On considère que, pour les produits agricoles dont le cycle de production se déroule sur une période inférieure à l’année (y compris lorsque le processus de production chevauche deux années civiles), il est inutile d’enregistrer la production sous forme de travaux en cours : dans ce cas, la comptabilisation de la production au stade du produit fini permet d’assurer une cohérence suffisante avec les coûts de production.

Pour les produits végétaux, la production vendue correspond au chiffre d’affaires tiré de la mise sur le marché des produits, la production stockée correspond à la variation des stocks producteurs, et la production immobilisée est la contrepartie de la FBCF pour compte propre en plantations.

Le cas des animaux est un peu plus complexe du fait des échanges d’animaux qui interviennent entre unités agricoles. Les échanges d’animaux entre unités agricoles constituent en effet des échanges d’actifs, non retracés en production et consommation intermédiaire des unités considérées. La production vendue à prendre en compte correspond donc aux sorties de stocks ou aux cessions d’actif du compte national (ou départemental) consolidé, soit à la somme des abattages sur le territoire et des exportations. La production stockée est alors égale à la constitution de stocks pour compte propre nette de ces sorties (production nette stockée), soit la variation des stocks producteurs moins les acquisitions hors unités agricoles résidentes (importations). La production immobilisée est égale à la FBCF pour compte propre nette de ces sorties (production nette immobilisée), soit la FBCF totale moins les acquisitions hors unités agricoles résidentes (importations) et moins les coûts liés au transfert de propriété.

Deux questions se sont posées durant ces dernières années concernant la mesure de la production dans les comptes : la première concerne la périodicité choisie; la seconde , la simplification de la mesure.

1/ Calcul de la production en valeur

L’évaluation de la production de la branche “agriculture” est effectuée pour la quasi-totalité des produits à l’aide de statistiques sur les quantités et les prix. La seule exception notable concerne la production de services agricoles pour laquelle on dispose de données en valeur.

a) Les quantités

La majeure partie des données en quantités est fournie par le Service de la statistique et de la prospective (SSP) du ministère de l’Agriculture et de la Pèche. La Statistique agricole annuelle (SAA) fournit en effet les données physiques relatives aux superficies, aux rendements et aux quantités produites de l’ensemble des produits végétaux, selon une nomenclature très détaillée. Elle fournit également un large éventail de statistiques sur les produits animaux : effectifs d’animaux, quantités produites de lait ventilées selon le type d’utilisation, quantités produites de volailles, de lapins et d’autres animaux divers et quantités relatives a des produits animaux divers (miel, laine, etc.). Le SSP fournit également les statistiques d’abattages, les effectifs animaux, ainsi que la collecte laitière.

b) Les prix

Pour les céréales, les oléagineux, les protéagineux, le niveau des prix est fourni chaque année, par FranceAgriMer (enquête « flash »). De même, le niveau des prix des betteraves industrielles est communique chaque année par la CGB, celui du tabac par France-Tabac, celui des pommes de terre de féculerie par le FNIPT. En revanche, pour d’autres produits, les niveaux de prix ont été détermines pour les années 1990-1994, dans le cadre de l’élaboration des comptes départementaux de l’agriculture en base 95, par les statisticiens agricoles. Les Résultats des comptes départementaux ont ensuite été synthétises au niveau national par le SSP. Pour les années postérieures a 1994, les prix de la plupart des produits sont évalues a l’aide d’indicateurs d’évolution, tires des Indices de prix agricoles a la production (IPPAP) élabores par l’Insee. C’est le cas notamment pour les pommes de terre, les autres plantes industrielles, les plantes et fleurs, le bétail, le lait, les volailles, les œufs, les autres Produits de l’élevage.

c) Les valeurs

Les données relatives à la production des services annexes à l’agriculture (ETA, CUMA et les centres d’insémination artificielle) sont directement disponibles en valeur. Elles ont été valorisées à partir des charges payées par les exploitants, d’après le Réseau d’information comptable agricole (Rica). Le partage volume/prix de la production de services est effectue a l’aide d’un indice de prix. L’évaluation de la production de services d’agritourisme est effectuée a partir du nombre d’exploitations pratiquant cette activité (source : enquêtes structure du SSP et interpolation) et du chiffre d’affaires (source : Rica).

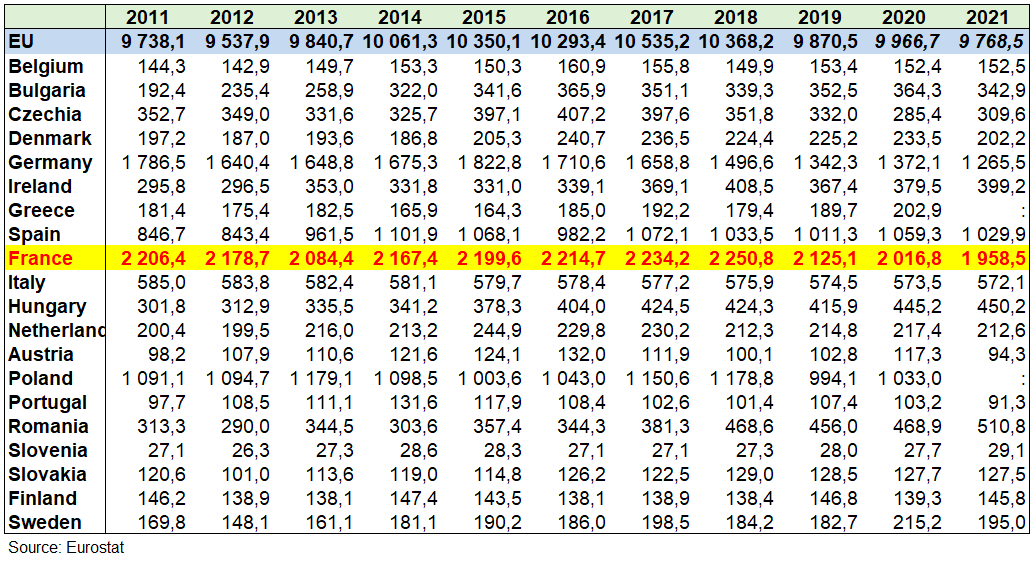

Production en valeur au prix de base de la branche agriculture en millions d’euros

2/ la périodicité

Cette question a été soulevée à propos de la comptabilisation des CI d’engrais par la branche agriculture. Il est nécessaire de traiter la consommation intermédiaire des engrais par la production de céréales de façon cohérente avec les décisions prises à propos de cette production. C’est notamment le partage volume-prix de la consommation intermédiaire d’engrais qui est en cause.

L’économie de la production de céréales repose sur la récolte qui, seule, a un sens économique : une production de blé n’a de valeur qu’une fois récoltée. C’est aussi son cycle qui est économiquement pertinent.

Cependant, les comptes nationaux annuels sont établis sur l’année calendaire. Pour que leur cohérence d’ensemble soit assurée, il faut que tous les phénomènes économiques soient représentés sur une base annuelle, reposant sur l’année civile. La mesure de la production doit s’adapter à ce cadre temporel.

Ceci suppose de concevoir des notions abstraites de production, en considérant que l’état inachevé d’un produit est le résultat d’une production, génératrice de valeur ajoutée, et de revenu. Ce qui introduit les notions de travaux en cours, et des stocks qui leur sont associés.

La production des céréales chevauche, de façon caractéristique, deux années calendaires. Le schéma suivant vise à représenter la succession des événements relatifs à une récolte se déroulant sur 2 années, en l’occurrence les années 2011 et 2012 :

– appelons « récolte 2012 » la récolte qui a lieu environ au milieu de l’année 2012 : elle résulte d’un processus de production, qui débute par une mise en engrais de la terre dans la seconde moitié de l’année 2011 et se termine par la récolte ;

– une récolte se forme ainsi du milieu d’une année calendaire au milieu de l’année calendaire suivante ;

– inversement, une année calendaire voit se dérouler la succession de deux parties de cycle de récolte : au cours de 2012, par exemple, se déroulent la fin de la récolte 2012, et le début de la récolte 2013.

La production de l’année 2012, dans le cadre central des comptes nationaux, devrait donc être la somme (selon le principe de l’enregistrement de l’année calendaire) :

.

de la production représentant la phase finale de la récolte 2012 ;

et de la production représentant la phase initiale de la récolte 2013.

Ce choix n’a pas été retenu.

a) le choix de la base 2010 : l’année de la récolte

En base 2010 du compte agriculture, il a été décidé de conserver la notion de récolte pour représenter la production et l’utilisation des céréales dans le cadre central des comptes nationaux.

C’est-à-dire qu’on considère que la production d’une récolte de céréales se déroule intégralement au cours de l’année calendaire (du 1° janvier au 31 décembre), celle au cours de laquelle la récolte est effectuée : ainsi, on considère que le cycle complet de la récolte effectuée en 2012 se déroule en 2012, depuis l’ensemencement jusqu’à la moisson.

Ce qui revient en fait à translater le cycle d’une demi-année environ, puisque l’ensemencement de la récolte de 2012 est en fait réalisé à l’automne 2011, et qu’une partie non négligeable de la pousse se déroule aussi en 2011. Du point de vue économique, il faut surtout noter qu’une partie importante des coûts de production – dont la mise en engrais – intervient en 2011.

De même, on ne calcule dans la production de 2012, celle qui correspond à l’ensemencement des engrais à la fin de l’année 2012 qui servira pour la récolte de 2013.

Respecter le modèle des comptes nationaux annuels – ceux du cadre central – aurait au contraire conduit à un traitement consistant parallèlement :

à enregistrer le processus de production conduisant à la récolte de 2012 dans les comptes des deux années calendaires au cours desquelles il se déroule, soit les années 2011 et 2012 ;

à représenter, dans les comptes de 2012, la succession des parties des deux cycles successifs de production, soit la fin du processus de production de la récolte de 2012 et le début du processus de production de la récolte de 2013 ;

à élaborer les équilibres de produits correspondants.

) une méthode alternative de mesure de la production

En comptabilité nationale, les flux de produits sont valorisés aux prix courants de marché des produits équivalents qui prévalent au moment où ces flux se produisent. Les stocks dont sont tirés les flux sont valorisés en conséquence de manière cohérente.

Ainsi, supposons qu’un produit destiné à la consommation intermédiaire a été acquis à un prix unitaire de 100, pour être mis en stocks jusqu’au moment de son utilisation dans le processus de production. Si, au moment où il est sorti des stocks pour être utilisé dans la production, le prix de marché du même produit est 120, la consommation intermédiaire doit être valorisée à ce dernier prix. A cette date même, le stock complet d’où est tiré ce produit doit être aussi valorisé avec le prix de 120. La différence de valeur affectant le stock est enregistrée comme un gain de détention. Cette méthode est différente de la valorisation adoptée par la comptabilité d’entreprise, qui correspond au coût historique – soit restant à 100 dans l’exemple.

Ce choix de valorisation correspond à la notion économique de coût d’opportunité. Reprenant le cas d’un agriculteur qui aurait acquis un stock d’engrais à un certain prix pour une utilisation ultérieure, la variation sensible du prix peut le conduire ultérieurement à modifier le comportement de production qu’il anticipait. Il peut, par exemple en cas de hausse de prix, décider de revendre une partie de son stock pour réaliser un gain immédiat, et renoncer à un profit futur, incertain par nature, en réduisant la production de céréales qu’il envisageait auparavant.

En règle générale, la consommation intermédiaire d’un produit doit être valorisée au prix de marché prévalant à la date où la consommation intermédiaire a lieu.

1 – Correction à apporter à la règle générale pour la CI d’engrais pour la production des céréales

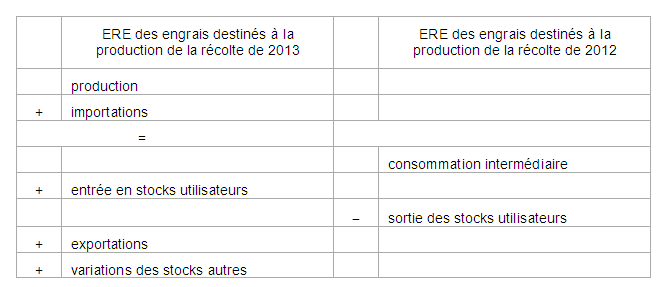

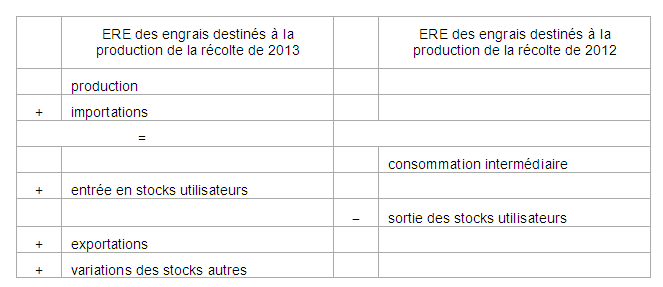

L’ERE des seuls engrais destinés à la consommation intermédiaire de la production des céréales s’écrit comme suit, hors marges et impôts/subventions.

Situons-nous en 2012. Compte tenu des conventions adoptées pour le traitement des céréales, qui consiste à déplacer le cycle de production de la récolte réalisée en 2012, pour qu’il soit totalement enregistré en 2012, la consommation intermédiaire d’engrais qui intervient dans les comptes agriculture de 2012 – alors qu’elle a réellement eu lieu en 2011 – provient d’un déstockage, chez les agriculteurs (en moins une sortie de stock).

De même, la livraison d’engrais aux agriculteurs, en vue de la mise en production de la récolte de 2013, fait l’objet d’une entrée en stocks chez les agriculteurs.

L’ERE ci-dessus se décompose en fait en deux sous-équilibres :

Cette décomposition de l’ERE permet d’établir les règles pour le partage volume-prix :

– on décale le compte de production des céréales pour qu’il soit intégralement enregistré en 2012 ;

– on décale donc de 2011 à 2012 la consommation intermédiaire d’engrais ;

– la consommation intermédiaire d’engrais doit être valorisée au prix de 2011, et non au prix de 2012 ;

– ce qui implique que, contrairement aux règles habituelles, les entrées en stocks ne doivent pas avoir le même prix que les sorties de stocks ;

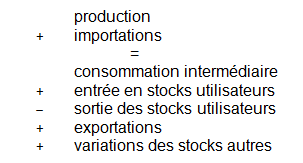

– dans le cas présent, le prix des entrées en stocks est le prix de l’offre nette :

production + importations – exportations – variations des stocks autres

– et le prix des sorties de stocks doit avoir le même prix que celui des entrées en stocks de l’année précédente.

Concrètement :

– l’indice de prix des entrées en stocks de 2012 se déduit de l’équilibre ;

– l’indice de prix des sorties de stocks, qui est le même que celui de la consommation intermédiaire, est l’indice de prix des entrées en stocks de 2011.

2 -le respect des critères des comptes nationaux

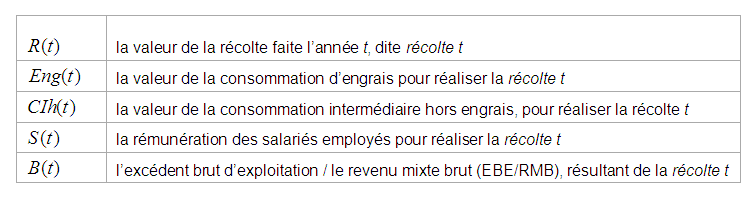

On indice les variables par référence à la récolte, faite en t, et non par rapport à l’année calendaire. Soit :

La valeur de la récolte t est donc égale à :

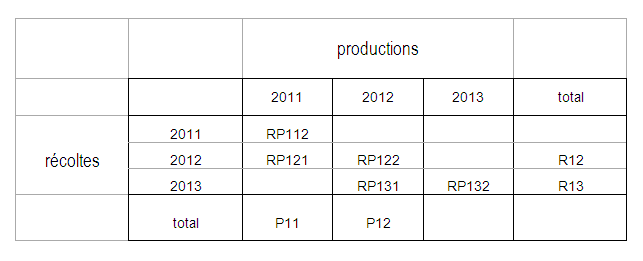

Décomposition de la valeur de la récolte 2012

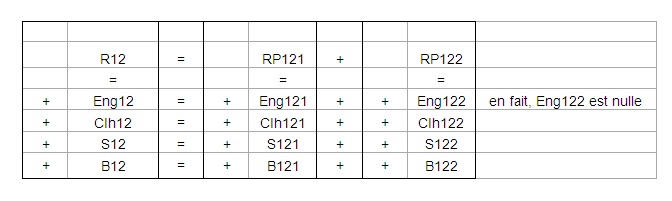

On suppose qu’une récolte est faite le 31/07 de l’année. Soit R12 la valeur de la récolte 2012, dont le produit est récolté le 31/07/2012. On décompose cette valeur en deux montants, supposés couvrir respectivement la période allant du 01/08/2011 au 31/12/2011, et la période allant du 01/01/2012 au 31/07/2012 : on désigne ces montants par RP121 et RP122 – RP pour « récolte produite ».

En prolongeant cette notation aux composantes de la valeur de la récolte, on obtient :

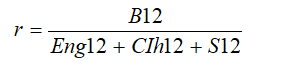

On peut faire l’hypothèse que les valeurs des consommations intermédiaires – d’engrais et des autres – sont observables. On peut aussi penser que les valeurs respectives de la rémunération des salariés sont aussi observables. Reste alors à décomposer le montant B d’EBE/RMB entre les deux périodes.

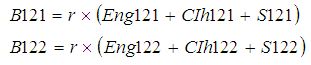

Si on connaît la valeur finale de B12, on peut faire l’hypothèse que le taux « de profit » r calculé sur la récolte totale s’applique aux deux périodes. Ainsi, on calcule :

Et on calcule alors les valeurs respectives de B121 et B122 :

On obtient alors les valeurs respectives RP121 et RP122. On vérifie que la somme de ces valeurs est égale à la valeur R12 de la récolte. Si on ne connaît pas la valeur finale de B12, on peut calculer r comme moyenne des taux obtenus par l’observation du passé.

3 – Calcul des productions annuelles

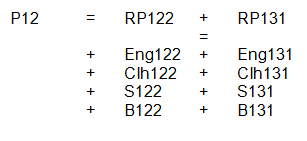

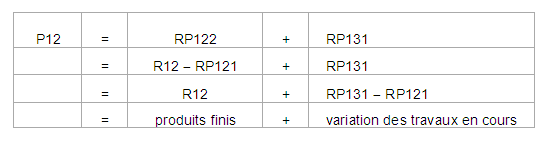

En étendant les notations précédentes, on calcule les productions annuelles. Prenant l’année 2012, on obtient, comme on l’a indiqué plus haut, la valeur P12 de cette production comme la somme de :

RP122, valeur de la production de la récolte 2012 attribuable à l’année 2012, c’est-à-dire à la période du 01/01/2012 au 31/07/2012

RP131, valeur de la production de la récolte 2013 attribuable à l’année 2012, c’est-à-dire à la période du 01/08/2012 au 31/12/2012

et on obtient la décomposition de la valeur de P12 (comptes de production et d’exploitation).

4 – Présentation croisée production x récolte

Le tableau suivant résume les relations entre productions et récoltes :

5 – Équilibre des produits

Remarque préalable : on se place pour le moment dans une situation où on fait des comptes rétrospectifs, c’est-à-dire qu’on sait ce qui s’est passé, on connaît la valeur et la quantité finales des récoltes réalisées. On verra plus loin ce qui peut être fait en « temps réels », par exemple au provisoire, c’est-à-dire avant que la récolte engagée au cours de l’année sous constat soit réalisée.

Au vu des observations précédentes, il apparaît que la production des céréales prend deux formes différentes, et successives, au cours d’une année calendaire : celle d’un produit fini, puis celle d’un produit en cours de fabrication (travail en cours). A ces deux formes, correspondent deux formes de circulation des produits. On représente donc la circulation des céréales dans l’économie sous la forme de 2 ERE élémentaires, qui seront ensuite agrégés.

A cet effet, on utilise la décomposition de la production P12 :

6 – Travaux en cours

En comptes annuels, la production de travaux en cours de céréales correspond exclusivement à la première partie de la production de la récolte. L’ERE de ce produit est très simple, puisqu’il n’y a qu »un emploi possible de cette production :

Valorisation :

– on a vu que cette partie de la production est mesurée par une fraction de la valeur de la production finale, cette fraction étant basée sur le rapport des coûts engagés pendant la durée de la période ; ce qui revient à valoriser cette production par la somme des coûts de production ;

– on note toutefois que les coûts comportent la rémunération du capital, par l’intermédiaire d’une imputation d’EBE/RMB – stricto sensu, la rémunération du capital passe par le seul ENE/RMN : l’ajout de cette composante est une précision apportée par le SEC2010.

Partage volume x prix :

– le volume est mesuré, à qualité égale des céréales, par la quantité de céréales mise en production ;

– toute destruction de la récolte en cours dépassant le niveau couramment observé de pertes se traduit par une perte de volume – enregistrée dans le compte des autres changements de volume des actifs -, sans effet direct sur les prix.

7 – Produits finis issus de la récolte de 2012

On procède pas à pas pour les produits finis, en commençant par ceux qui sont issus de la récolte de l’année sous constat. On s’intéresse aux quantités physiques.

Tous les produits finis qui circulent au cours de 2012, notamment pendant la première partie de l’année, avant la récolte 2012, ne proviennent pas de cette récolte :

– des produits peuvent provenir de récoltes antérieures, par déstockage, chez les utilisateurs et les commerçants, accessoirement chez les producteurs ;

– des produits sont importés ;

L’ERE de ces produits, en données physiques, est du type suivant.

L’ERE complet des céréales est se présenterait ainsi. En rappelant que les variations de stocks sont égales aux entrées en stocks diminuées des sorties de stocks, il s’écrit, hors marges et impôts/subventions :

avec la particularité du calcul des travaux en cours.

3/ les méthodes des principaux produits.

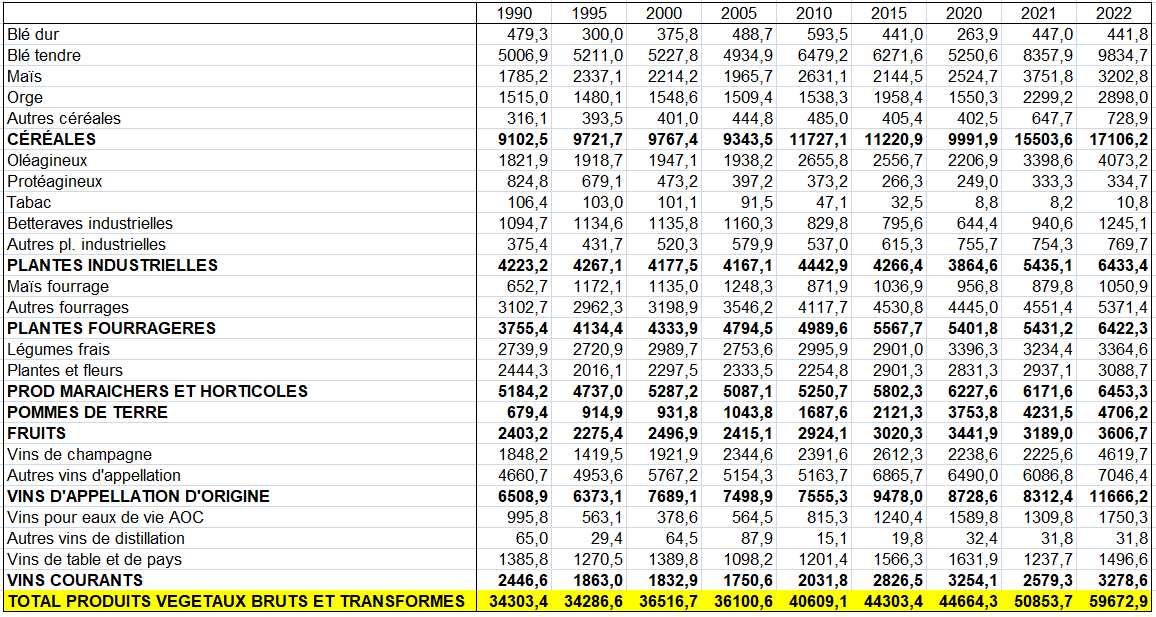

a) Les céréales, oléagineux, protéagineux

Les céréales, oléagineux et protéagineux (COP) présentent de nombreux points communs. Les COP sont généralement cultivés par les mêmes exploitants, sur les mêmes terres, avec le même matériel ; les exploitants arbitrent entre les différentes cultures au moment de l’ensemencement en fonction des conditions agronomiques et économiques du moment. Dans le cadre de la Politique agricole commune (PAC), elles relèvent du même dispositif de maîtrise de l’offre (gel des terres, aides à la surface). Enfin, du point de vue des comptes, le traitement des différents produits est similaire.

Comme déjà dit, la valeur de la production des COP est égale à la valorisation des quantités produites par un prix unitaire hors impôts, en distinguant :

– la production de semences,

– la production hors semences.

La valeur de la production de semences au stade de la multiplication est établie par le Groupement national interprofessionnel des semences et plants (GNIS). La valeur de la production hors semences est obtenue en valorisant les quantités produites issues de la Statistique agricole annuelle (SAA) diminuées des semences, par le prix unitaire du grain de source FranceAgriMer, hors impôts (mais y compris cotisations professionnelles), et subventions. L’intraconsommation est valorisée au même prix que la collecte hors semences. À cette production valorisée hors impôts, on ajoute le montant global des subventions pour passer à la production au prix de base.

Chaque composante de la production (production intraconsommée, production de semences multipliées, collecte hors semences) évolue en volume comme les quantités en cause. La production en volume, au prix de l’année précédente, est obtenue en agrégeant les différentes composantes en volume.

S’agissant des quantités, la production de céréales, oléagineux et protéagineux (COP) correspond à la récolte. Celle-ci a lieu au début de l’été pour la plupart des produits et à l’automne pour le maïs et le sorgho, le tournesol et le soja. La récolte est évaluée dans le cadre de la Statistique agricole annuelle (SAA), à partir des superficies et des rendements.

On distingue donc au sein de la récolte, les trois composantes suivantes :

– les quantités correspondant aux semences multipliées, produites par les exploitants et vendues aux établissements semenciers,

– les autres quantités destinées à la vente, appelées collecte hors semences.

– les quantités non vendues destinées à l’alimentation animale, appelées « intraconsommation ».

S’agissant des prix, FranceAgriMer relève le prix de la production des COP à la fin de chaque campagne de commercialisation, dans le cadre d’une enquête quasi-exhaustive auprès des collecteurs agréés (coopératives et négociants) qui lui demandent son aval. L’enquête donne pour chaque produit le « prix d’apport », qui est un prix net payé à l’agriculteur par le collecteur : rendu silo, majorations mensuelles et caractéristiques (bonifications/réfactions) incluses, avec les taxes parafiscales à la charge des agriculteurs déduites de ces prix. Le prix d’apport n’inclut pas les aides à la production, directement versées au producteur. Le prix d’apport, en euro par tonne, est calculé en rapportant les facturations aux quantités collectées associées.

Enfin les semenciers ne font pas partie du champ du compte spécifique, mais ils sont inclus dans celui de la branche agriculture du cadre central, Leur production vient donc s’ajouter à celle des exploitations.

b) Les plantes fourragères

Les plantes fourragères correspondent à des produits intraconsommés à des fins d’alimentation animale, comptabilisés à la fois en production et en consommations intermédiaires de la branche agriculture. Contrairement à d’autres produits végétaux également intraconsommés pour l’alimentation animale mais dont la plus grande partie de la production est commercialisée (céréales, pommes de terre), les plantes fourragères ne font pas (ou peu) l’objet de transactions. Il a cependant été choisi de retracer la production et les utilisations de ces produits, au moins pour trois raisons

a) Une mesure de la production et des consommations intermédiaires sans ces produits ne permettrait pas une analyse économique correcte de l’activité productive agricole, notamment en termes de coefficients techniques et de taux de valeur ajoutée. Les coefficients techniques en niveau seraient en effet très partiels puisqu’ils rapporteraient chaque consommation intermédiaire à une production hors plantes fourragères et non à l’ensemble de la production agricole. Or, les consommations d’engrais, de produits pétroliers, etc., ont été utilisées dans le processus de la production de l’ensemble des produits, y compris les plantes fourragères. De plus, la part de la production intraconsommée dans l’ensemble de la production est variable selon les années, selon les circonstances économiques, en fonction des coûts relatifs des céréales et des aliments composés. Ainsi, l’évolution des coefficients techniques est également faussée lorsqu’ils sont calculés à partir de la production hors produits fourragers.

b) L’intégration de ces produits permet également d’assurer la cohérence entre les éléments du compte de production et ceux des comptes d’exploitation et de revenu. Les charges et les recettes sont relatives à l’ensemble de la production agricole, y compris les plantes fourragères. Le problème de cette cohérence souhaitable tout au long de la séquence des comptes se pose avec d’autant plus d’acuité que, depuis la réforme de la politique agricole commune (PAC) de 1992, les subventions sur les produits jouent un rôle important dans la détermination du revenu agricole; certaines d’entre elles concernent explicitement des produits fourragers, tels que le maïs fourrage.

c) La mesure de la production englobant les produits fourragers permet également d’établir des comparaisons sur les taux de valeur ajoutée sur des bases homogènes :

– entre les sous-branches agricoles : au sein de la branche agriculture, les intra-consommations sont essentiellement concentrées sur les grandes cultures et la production de bétail alors qu’elles sont plus faibles, voire inexistantes, dans d’autres sous-branches (fruits et légumes, vins…). La comparaison des taux de valeur ajoutée sans les produits fourragers serait donc biaisée.

– entre la branche agriculture et les autres branches de l’économie, pour lesquelles d’une manière générale les intra-consommations de produits bruts sont moins importantes.

– entre la branche agriculture des différents États membres de l’Union européenne, où la part des intra-consommations est très variable selon les modes de production.

La valeur de la production des produits fourragers (hors luzerne) est évaluée à partir d’une estimation des superficies cultivées (source : SAA) et des coûts de production par unité de superficie. Les coûts ont été estimés pour la base 95, à partir de travaux effectués par des experts, confrontés avec des données issues du RICA. On évalue le maïs fourrage en fonction des coûts de production. Le coût des prairies permanentes peu productives a été revu à la baisse, en ne retenant que les coûts de récolte. Par ailleurs les CI d’engrais et de produits phytosanitaires ont connu certaines années des fluctuations en volume de grande ampleur, montrant qu’il n’était pas réaliste de maintenir une structure fixe pour les coûts des fourrages. On tient désormais compte des à-coups dans l’évolution de ces produits observée pour l’ensemble de l’agriculture, dorénavant en fonction des coûts de production. Le coût des prairies permanentes peu productives a été revu à la baisse, en ne retenant que les coûts de récolte.

c) Les légumes frais

La diversité de la production légumière rend très difficile la synthèse nationale de l’ensemble des éléments conjoncturels locaux qui influent sur la valorisation de la production. Afin de tenir compte au mieux des sources locales, il a été décidé, depuis la base 95 des comptes, que l’évaluation nationale de la production de légumes serait obtenue par totalisation des évaluations de production élaborées aux niveaux régional et départemental dans le cadre des comptes départementaux (régionaux depuis 2007) de l’agriculture. Ceux-ci ont été établis localement par les services régionaux d’information statistique et économique (SRISE). La production légumière de la branche agricole concerne d’une part les légumes destinés à être consommés en frais ou à être transformés par des unités des industries agricoles et alimentaires, d’autre part les légumes transformés sur les exploitations, dans le cadre d’activités secondaires non agricoles non séparables de l’activité

III – LES CONSOMMATIONS INTERMÉDIAIRES DE LA BRANCHE

Avant toute chose, on note que la branche agriculture est la seule branche marchande pour laquelle on « fixe » les cases en colonne dans le TEI.

En raison de l’adoption de l’UAE locale comme unité de base des comptes agriculture, les consommations intermédiaires de la branche agricole incluent les biens et services livrés par une exploitation agricole à une autre (plus généralement par une UAE locale à une autre UAE locale) à des fins d’utilisation productive. Les biens et services intraconsommés au sein de la même unité agricole ne sont enregistrés en consommation intermédiaire que dans la mesure où ils apparaissent aussi en production (par exemple les fourrages).

Les biens et services de consommation intermédiaire doivent être comptabilisés au moment où ils entrent dans le processus de production, c’est-à-dire au moment où ils sont effectivement utilisés et non à la date de leur achat ou de leur entrée en stocks. La consommation de biens d’une période correspond en pratique aux acquisitions de marchandises diminuées des variations de stocks utilisateurs (stock final moins stock initial). Si les achats de biens sont de 100, le stock final de 10 et le stock initial de 20, la CI est de 110.

Dans le compte spécifique, le champ de la branche agriculture comporte, outre les exploitations agricoles métropolitaines (professionnelles et non professionnelles), les coopératives viticoles et les entreprises de services à l’agriculture (ETA, CUMA) ; il comprend également les entreprises des DOM. En résumé :

CI de la branche agriculture = CI des exploitations agricoles (professionnelles et non professionnelles)

+ CI des coopératives viticoles

+ CI des entreprises de services à l’agriculture

+ CI des DOM

1/ Le Rica, une source essentielle

La source privilégiée est le Réseau d’information comptable agricole (Rica). Il s’agit d’une enquête par sondage réalisée chaque année sur le champ des exploitations professionnelles. Sur ce champ, l’enquête donne les achats des exploitations agricoles, ainsi que les stocks en début et fin d’exercice. Les données en valeur (hors TVA) permettent d’établir la « charge réelle » correspondant à la notion de consommation intermédiaire. Le SSP calcule ensuite divers ratios, en rapportant la valeur des charges aux surfaces cultivées, aux effectifs animaux, etc.. . Ces charges par hectare, tête de bétail, etc. établies sur le champ des exploitations professionnelles sont ensuite extrapolées à la totalité du champ des exploitations agricoles, professionnelles et non professionnelles. Les données du Rica sont utilisées pour un certain nombre de postes, regroupements de produits consommés par l’agriculture lors de son processus de production : produits pétroliers, engrais et amendements, produits de protection des cultures, produits vétérinaires, honoraires vétérinaires, autres honoraires, entretien du matériel, entretien des bâtiments, fournitures stockables, petit matériel, eau-gaz-électricité, eau d’irrigation, frais divers de gestion, location de matériel.

2/ Les consommations intermédiaires par catégorie de produits

Cette partie traite des consommations intermédiaires des exploitations agricoles (professionnelles et non professionnelles) et des coopératives viticoles. Les consommations intermédiaires des entreprises de services à l’agriculture sont estimées par l’Insee et celles des DOM par le SSP.

Les consommations intermédiaires sont calculées au niveau 138 de la nomenclature de la compatibilité nationale

(naf rév.2). Elles sont publiées après regroupement de ces postes dans une nomenclature simplifiée (tableau suivant) :

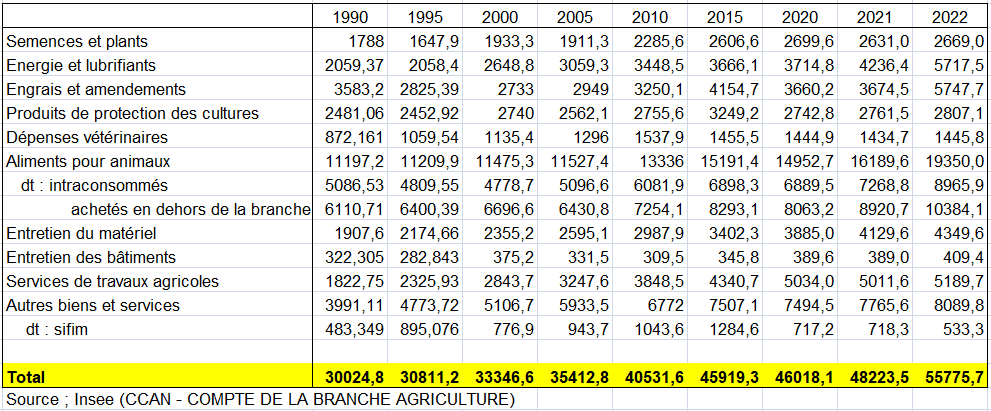

Consommations intermédiaires au prix d’acquisition de la branche agriculture en millions d’euros

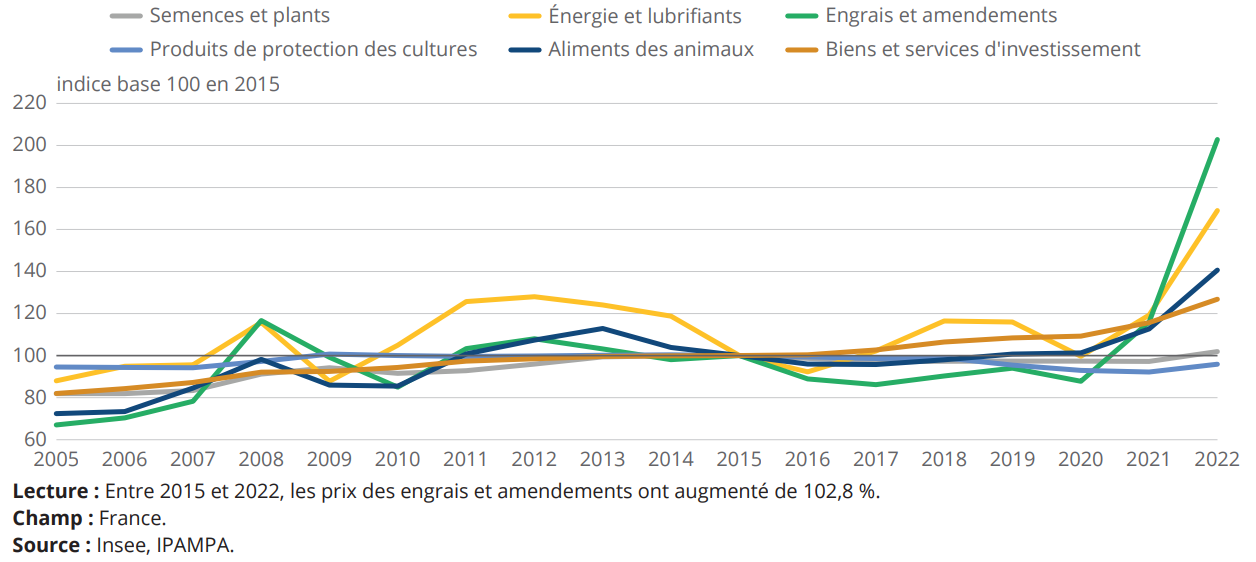

a) Les engrais et amendements

Le problème posé par les engrais est étudié dans une autre page (voir page Compte de l’industrie).

La mise en engrais est réalisée au tout début du processus de production d’une récolte. Pour la récolte réalisée en 2012, la mise en engrais a lieu dans la seconde moitié de 2011.

Pour les besoins de la représentation comptable, les contraintes se présentent alors comme suit :

– la translation du processus de production, afin qu’il soit intégralement enregistré dans les comptes de 2012, suppose que toutes les CI soient également enregistrées en 2012 dans le compte de production des céréales, et dans les ERE des produits concernés ;

– cependant, dans les ERE des engrais, les livraisons destinées à la production de la récolte de céréales de 2012 figurent bien en 2011, et il n’est pas possible de les déplacer.

La solution consiste alors :

– à enregistrer, en contrepartie des livraisons d’engrais effectuées en 2011 pour les besoins de la consommation intermédiaire du processus de production de la récolte aboutissant en 2012, une entrée en stocks chez l’utilisateur ;

– en 2012, enregistrer, en contrepartie de la consommation intermédiaire d’engrais du processus de production des céréales, une sortie de stocks chez l’utilisateur.

Cet enregistrement, artificiel puisque les engrais sont mis effectivement en production en 2011, est du moins compatible avec la comptabilité des agriculteurs reprise dans les données du RICA.

La valeur de la consommation en engrais et en amendements est égale à la valeur des achats diminués de la variation de stocks entre le début et la fin de l’année civile.

Lors de l’élaboration de la base 2010, il a été tenu compte du fait que la plus grande partie des stocks d’engrais en début ou fin de campagne est constituée par des stocks mis en terre peu de temps après leur achat pour la production de l’année suivante. La correction de l’appréciation sur les stocks n’a donc pas été reconduite. Pour les engrais, un indice de prix à pondération variable est calculé à partir des indices IPAMPA des différents engrais simples et engrais composés. Le prix des amendements évolue comme l’indice IPAMPA « Amendement. Ces indices sont décalés en « année de campagne » pour tenir compte des dates de mise en terre.

b) Les aliments pour animaux produits par la branche agricole

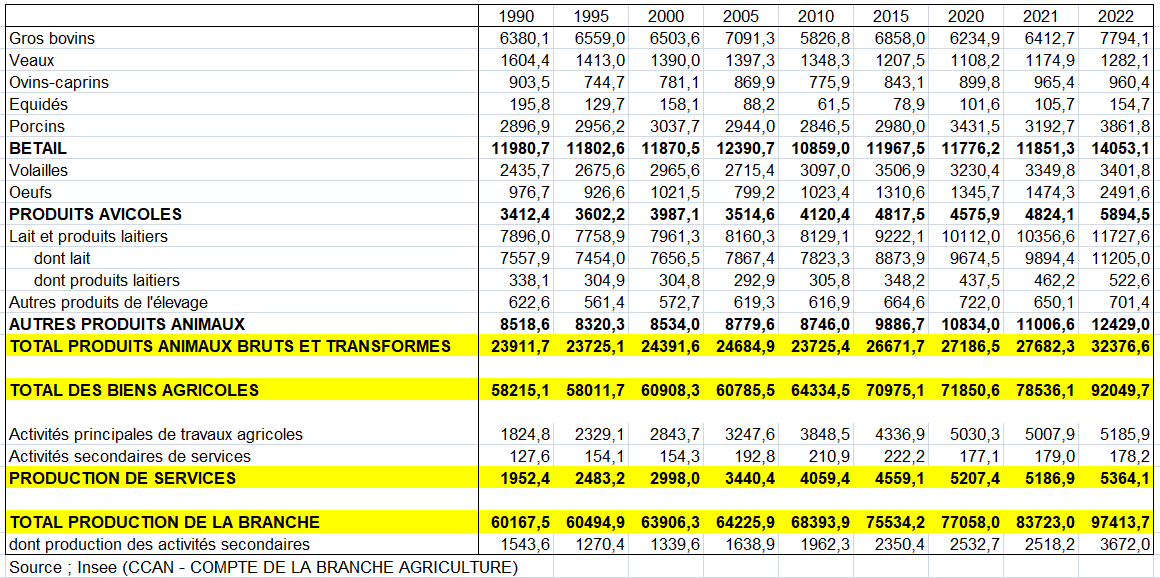

Les consommations intermédiaires de produits agricoles destinés à l’alimentation animale sont constituées de céréales (à l’exclusion du blé dur), protéagineux, pommes de terre et de plantes fourragères. Elles correspondent très largement à une intra-consommation au sein de la même unité agricole. Toutefois les échanges entre exploitations, mal connus et supposés faibles, sont de fait intégrés dans cette intraconsommation. Dans le cas des fourrages, les consommations intermédiaires comprennent également le solde du commerce extérieur (très faible : de 5 à 10 millions d’euros).

La part des récoltes destinée à l’intra-consommation de la branche est obtenue par solde entre les récoltes et les livraisons en aval de la branche agriculture, en général à des unités du commerce ou des industries agroalimentaires.Compte tenu des dates de récolte et des besoins réguliers des troupeaux, une hypothèse simple et si possible réaliste a été adoptée pour fixer le taux d’utilisation des quantités intra-consommables dès l’année de la récolte. Les consommations intermédiaires d’aliments pour animaux intraconsommés dans l’année civile comprennent ainsi une part provenant de la récolte antérieure et une part de la récolte de l’année.

Production intraconsommable n = Récolte n – Collecte n / n+1

Intraconsommation n = Production intraconsommable n-1 x (1- Tx) + Production intraconsommable n x Tx

avec Tx = taux d’utilisation des quantités intraconsommables sur l’année même de la récolte.

Un taux d’utilisation de 50 % a été retenu pour les COP.

En revanche pour les fourrages qui ne sont enregistrés ni en production, ni en stocks des exploitations, les quantités destinées à l’intraconsommation sont considérées comme intégralement consommées l’année même. Cette convention facilite les comparaisons avec le Rica. L’intraconsommation est valorisée soit par le prix de la production commercialisée (céréales, protéagineux, pommes de terre), soit par les coûts de production (fourrages) quand les échanges commerciaux sont inexistants . Dans les deux cas, l’intraconsommation est valorisée hors subventions sur les produits : les subventions versées au producteur permettent de diminuer le coût pour l’utilisateur, même si l’exploitant joue les deux rôles dans le cas de l’intraconsommation.

3/ Les consommations intermédiaires du cadre central des comptes nationaux

Le champ de la branche est plus large dans le cadre central des comptes nationaux que pour le compte spécifique. Il faut donc tenir compte des semenciers, des jardins familiaux et des productions agricoles d’administrations publiques (lycées agricoles par exemple). Dans les deux premiers cas, aucune information directe sur les consommation intermédiaires n’est disponible. Des évaluations avaient été réalisées pour une base précédente. Elles sont prolongées avec une hypothèse de stabilité des coefficients techniques : elles évoluent en volume comme la production et en prix selon l’évolution pondérée des prix des produits qui la composent. Pour les administrations publiques, on ne connaît qu’une valeur globale.

En base 2010, les dépenses des semenciers en services de recherche ne sont plus enregistrées en consommation intermédiaire mais en formation brute de capital fixe. Elles sont connues par une enquête auprès des entreprises.

4/ Le coefficient technique des intrants par la branche agriculture

a) Les structures de production en Europe et aux États-Unis

Voici quelques commentaires du tableau suivant :

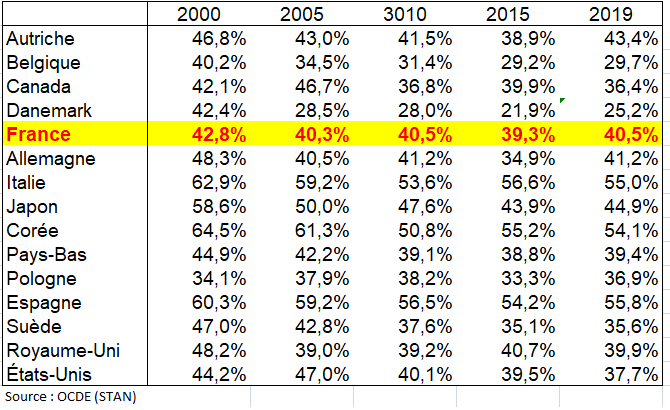

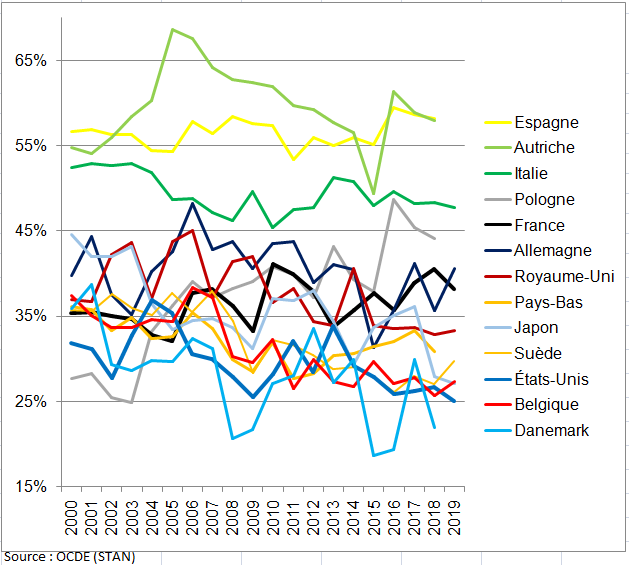

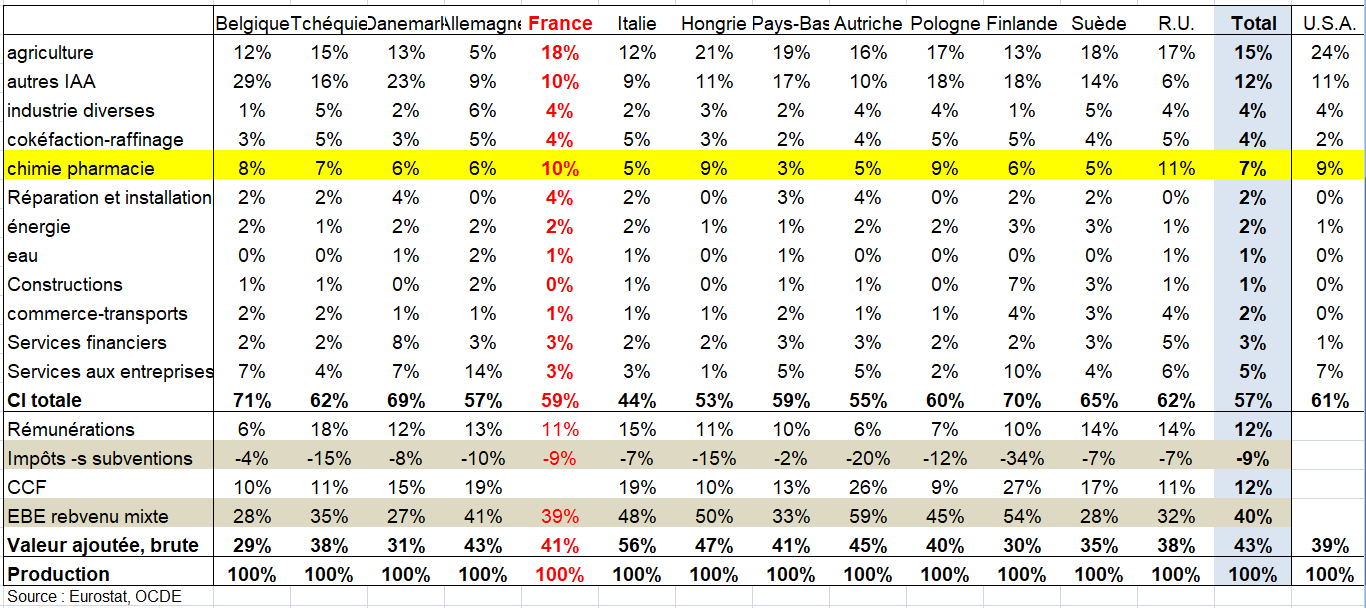

du coté des coefficients techniques, la part de la CI dans la production est à peu près dans la moyenne des autres pays en France (59%), mais avec un poids élevé de l’intra-consommation (fourrages) (18% contre 15% dans le total des pays étudiés mais 24% aux États-Unis) et des produits chimiques et pharmaceutiques (engrais, pesticides, phytosanitaires,..) (10% contre 7% au total) moins qu’au Royaume-Uni (11%) et un peu plus qu’aux États-Unis, Pologne et Hongrie (9%), au détriment des services aux entreprises (3%contre 5% au total) et des produits des IAA (10% contre 12% au total). Touefois on étudie ici les données de la comptabilité nationale qui ne donnent qu’un aperçu des qauestions agricoles et environnmentales notamment en matière d’utilisations de pesticieds et d’engrais. Il faut les compléter par d’autres indicateurs (voir chapitre 10)

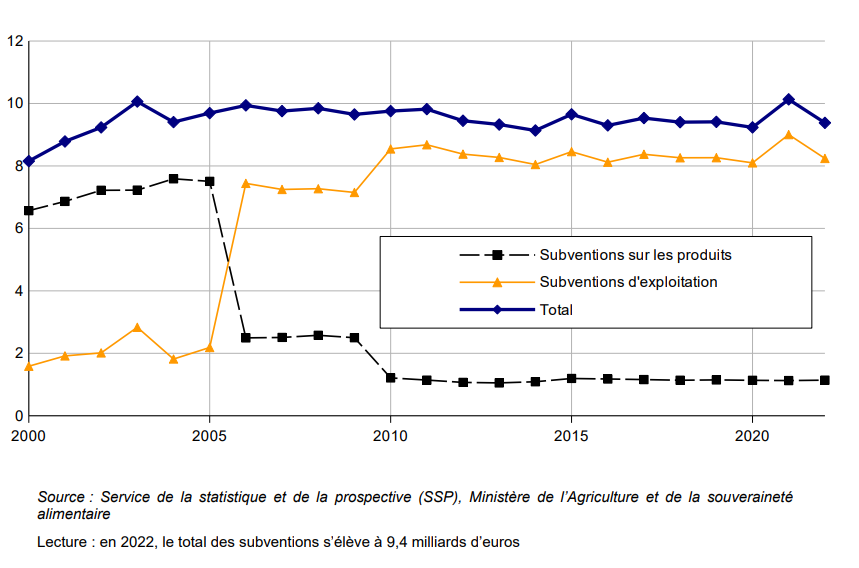

Les impôts moins subventions (qui incluent notamment les subventions européennes de la Politique agricole commune.- PAC) représentent -9% de la production en France comme dans le total des pays (les subventions viennent en déduction) mais plus dans les pays de l’Est de l’UE, ainsi qu’en Autriche et en Finlande. On trouve cependant des pourcentages moins élevés dans d’autres pays (Belgique, Pays-Bas,..). En niveau, ce poste impôts moins subventions (D29-D39) est le plus élevé en France de tous les pays de l’U.E. ( -7 Milliards d’euros en 2017). Compte tenu des autres impôts liés à la production (D29), les subventions à la production (D39) sont de 8,3 Mds d’euros en 2017 (9,5 Mds en 2022). Mais n’est-ce pas la part des subventions dans la production qui compte plutôt que le niveau pour les comparaisons entre pays? Par ailleurs une petite partie des aides liés à la PAC est traitée en comptabilité nationale en subventions sur les produits (D31) : 1,3 Mds.

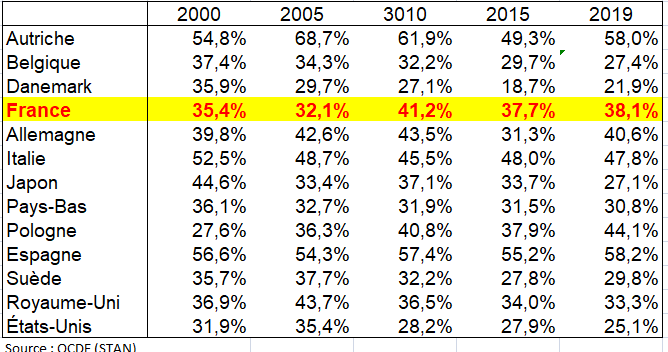

Structures de la production et coefficients techniques de la branche agriculture par pays en 2017

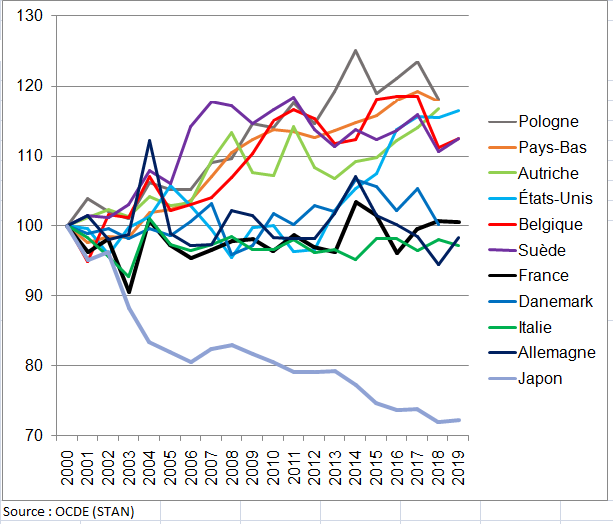

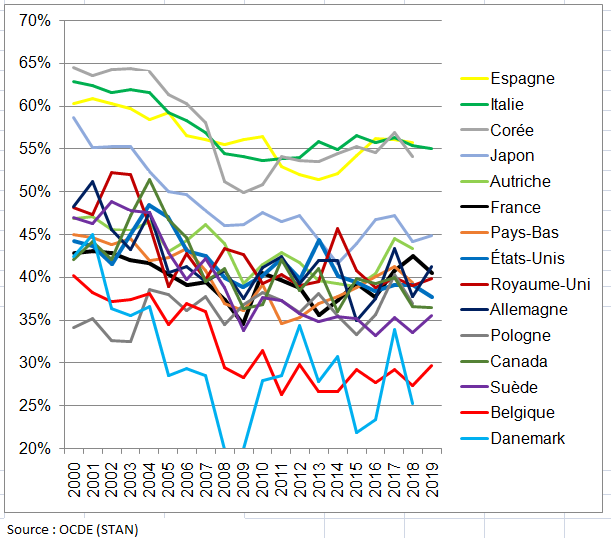

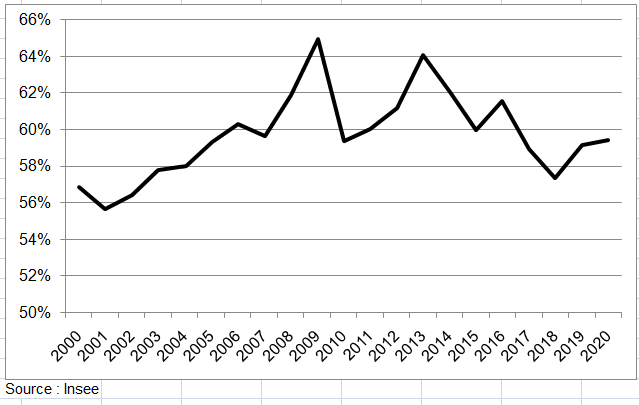

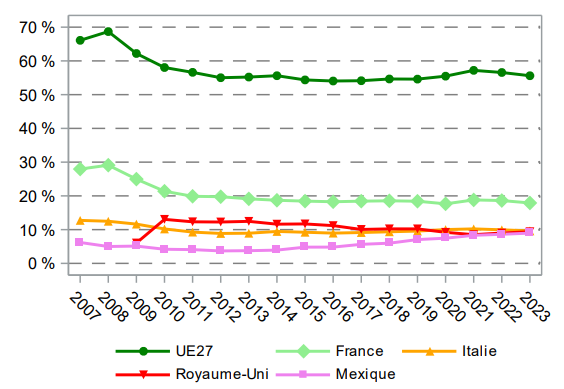

Le coefficient technique en valeur de l’ensemble des consommations intermédiaires (CI / production) progresse en effet très fortement en France de 2000 (57%) à 2009 (65%). Mais il chute en 2010, augmente de nouveau pour diminuer et se situer finalement à 59,5% en 2020, traduisant une croissance relative des CI dans la production sur la période 2000-2020. Cette évolution pourrait ainsi s’expliquer par cette tendance à la sous-traitance. Il faudrait certes l’étudier par produits et tenir compte des variations de prix.

Coefficient technique par l’agriculture (consommations intermédiaires / production) en valeur en %

b) Les charges d’exploitation en France

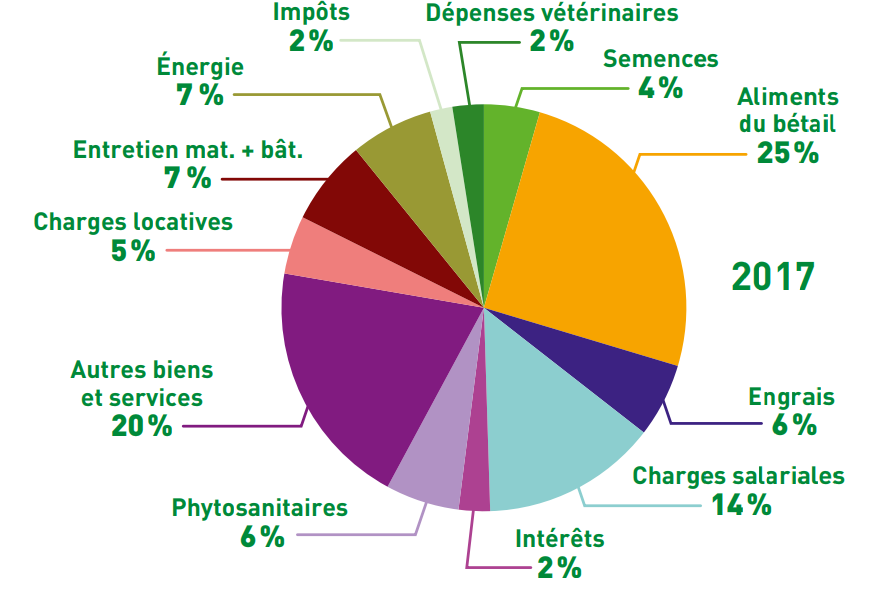

Le fermage (l’agriculteur paie un loyer au propriétaire de la terre) est un poste qui compte dans les charges (5 % du total) ; cela traduit l’importance des terres en location dans l’agriculture française (80 % de la SAU). Le graphique ci-dessous n’est pas tout à fait comparable au tableau ci-dessus en structures dans la production. Il inclut tout d’abord les intérêts (2% des charges d’exploitation) et les rémunérations. Il exclut en revanche les fourrages. En outre, l’entretien des matériels et bâtiments correspond pour partie à la consommation de capital fixe (CCF). Ceci étant, on retrouve certains ratios : les phytosanitaires et les engrais représentent 12% des charges d’exploitation; l’énergie qui inclut ici les produits pétroliers, cokéfaction-raffinage dans le tableau précédent (7%), etc…

Composition des charges d’exploitation en 2017

Source : Chambres d’agriculture – Études économiques

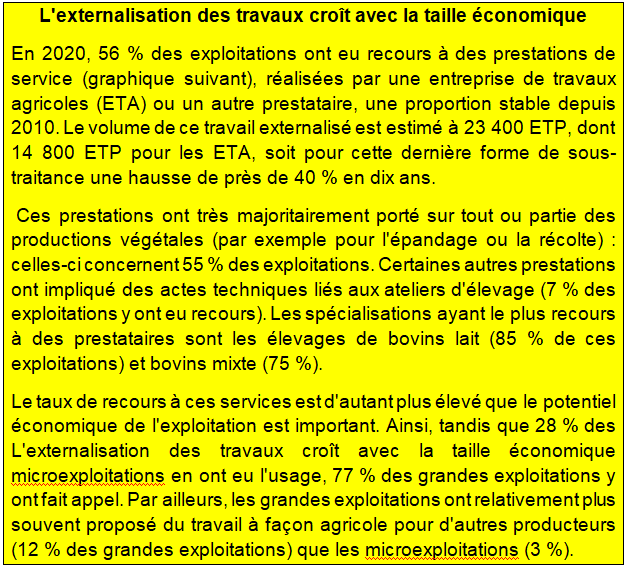

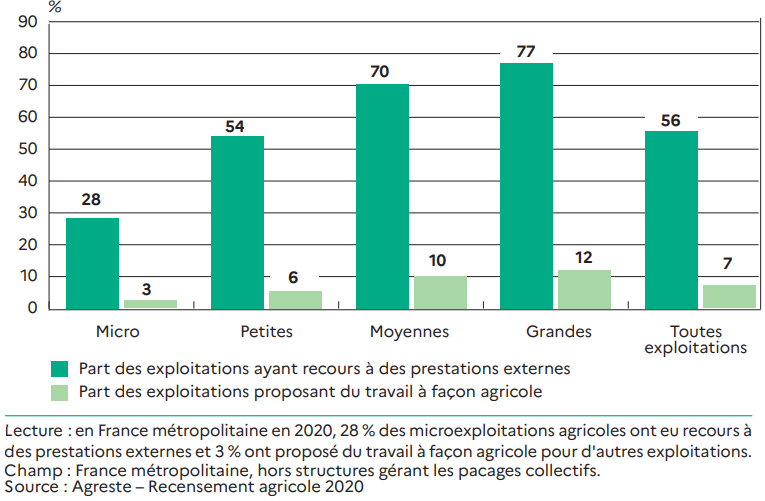

c) La sous-traitance des travaux agricoles en France [8]

Dans les exploitations agricoles, on observerait l’essor d’une main-d’œuvre externe provenant d’entreprises de sous-traitance agricole (ETA), de coopératives d’utilisation de matériel agricole (CUMA) et de groupements d’employeurs (GE). Certes cette main-d’œuvre externe ne constitue que 4 % des apports de travail dans les exploitations. Le nombre de salariés employés par une entité juridique autre que l’exploitation (ETA, agence d’intérim, prestataires de service étrangers, GE, etc.) est passé de 76 500 à 227 000 entre 2002 et 2016. Ce contraste marqué de l’évolution des différents apports de main-d’œuvre suggère un recul du modèle de l’exploitation agricole familiale avec ou sans salariés au profit de formes nouvelles d’organisation du travail reposant sur une main-d’œuvre externalisée.

À côté des agriculteurs qui travaillent en famille et qui embauchent directement, ou de ceux qui travaillent ensemble, existerait aussi l’agriculteur qui sous-traite notablement à un tiers pour diverses raisons ainsi qu’une pluralité d’acteurs aux formes juridiques variées prenant en charge le travail pour autrui. Ces changements s’accompagneraient d’une recomposition de l’offre de prestation. Avec une intensité variée et de manière plus ou moins visible, cette pratique constituerait un facteur déterminant tant pour l’approvisionnement des filières que le maintien des emplois agricoles dans certains territoires ruraux.

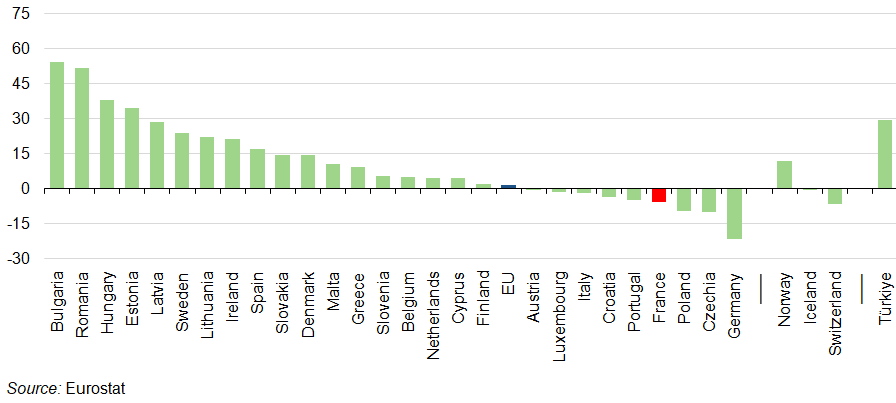

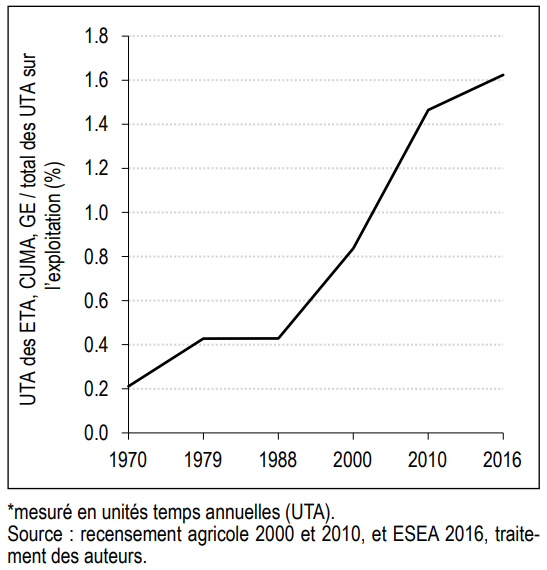

Entre 2005 et 2020, les agriculteurs ont eu de plus en plus recours à la prestation de services par des ETA et CUMA : la valeur des services achetés par le secteur a augmenté de 17 %, passant de 4.1 à 4.8 milliards d’euros, et la part du volume de travail (main-d’œuvre extérieure) apportée par les ETA, CUMA et groupements d’employeurs ne cesse de progresser (graphique suivant).

Évolution de la part du volume de travail apporté par les ETA, CUMA et groupements d’employeurs sur le volume total de travail sur l’exploitation (en %)

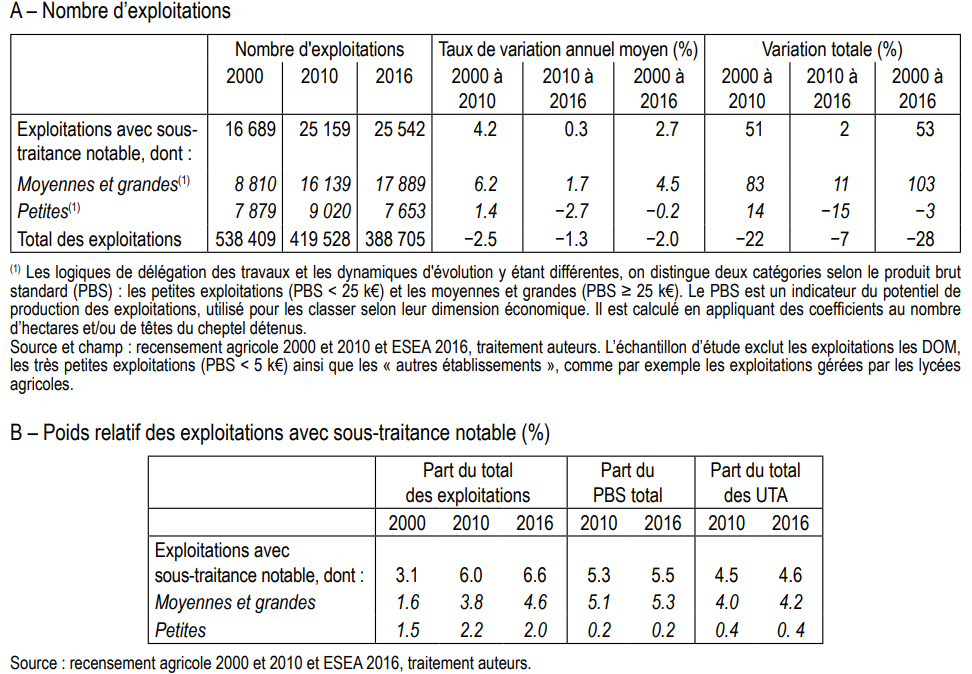

La forte progression globale du nombre d’exploitations sous-traitant de façon notable entre 2000 et 2016 (+53 %) est essentiellement due aux moyennes et grandes exploitations. Leur part grandissante parmi les exploitations qui sous-traitent (+103 %) est d’autant plus remarquable que leur part dans l’ensemble des exploitations a connu un recul relatif de 22 % sur la même période. on peut en effet penser qu’un certain nombre de petites exploitations sous-traitant notablement ont été intégrées à des structures plus grandes. Déléguer progressivement plus de tâches voire leur totalité, pourrait signifier une sortie prochaine de l’activité (départ en retraite). On observe toutefois un coup d’arrêt à la croissance des exploitations avec sous-traitance notable à partir de 2010.

Évolution du recours notable à la sous-traitance, 2000-2016

Recours à l’externalisation en 2020 selon le potentiel économique de l’exploitation

IV – LES SOLDES COMPTABLES ET LES INDICATEURS DE REVENU DE LA BRANCHE

Le compte spécifique de la branche agriculture est présenté selon une séquence de trois comptes : le compte de production, le compte d’exploitation et le compte de revenu d’entreprise. Ces trois comptes permettent de déterminer successivement les soldes comptables suivants : la valeur ajoutée, l’excédent d’exploitation ou revenu mixte, le revenu d’entreprise. Suivant la méthodologie d’Eurostat, les soldes comptables sont présentés en « net », c’est-à-dire après déduction de la consommation de capital fixe qui correspond à l’amortissement économique du capital de la branche.

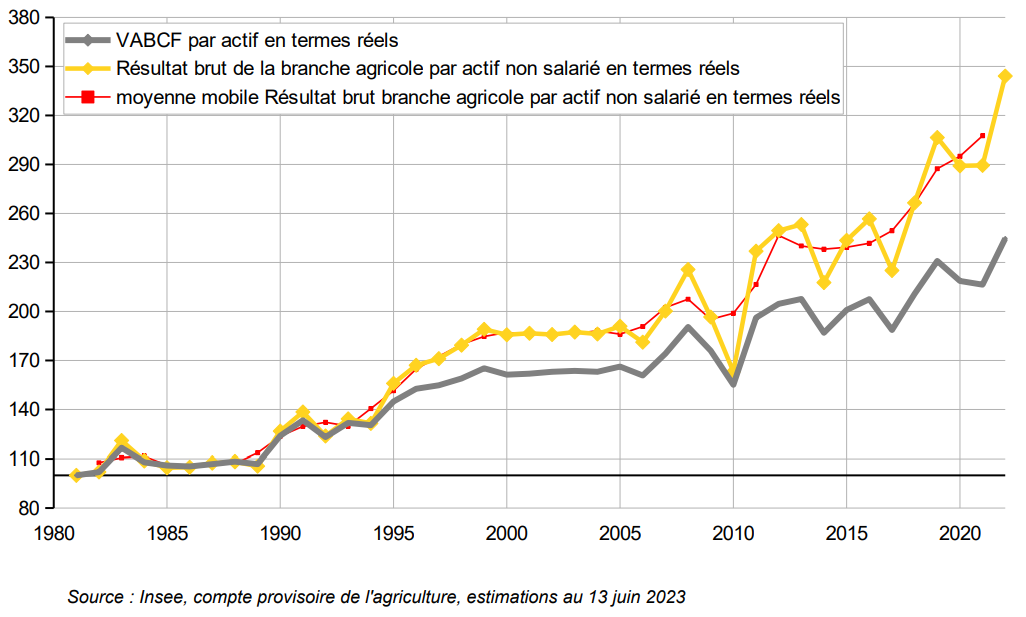

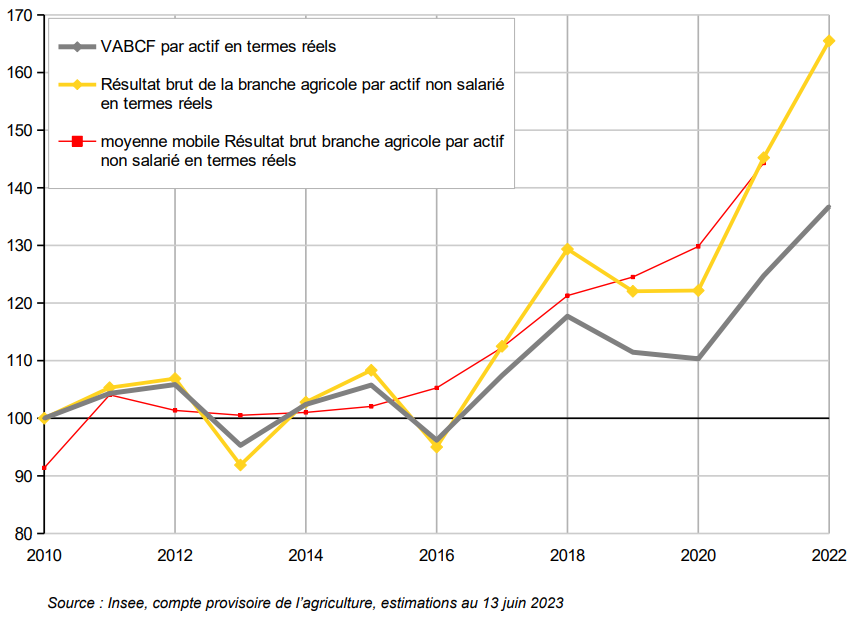

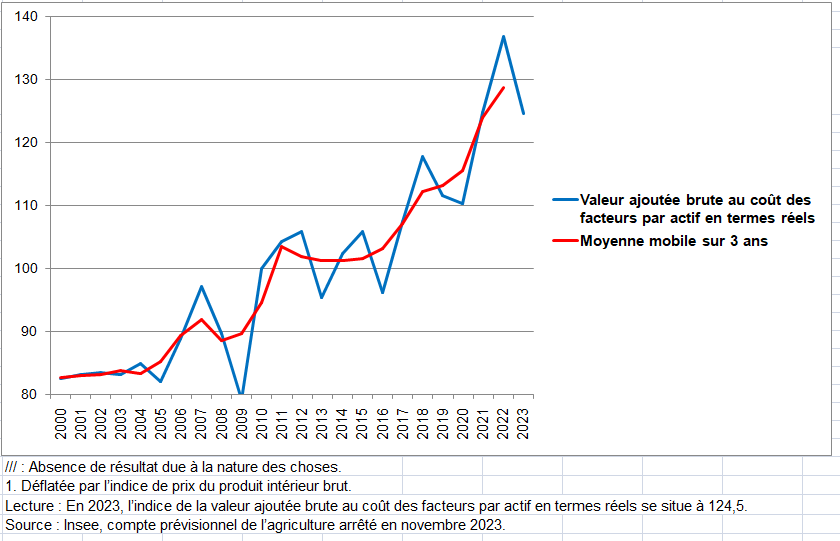

Issus de la séquence des comptes, deux indicateurs de revenu sont ensuite établis pour suivre l’évolution de la branche agriculture : le revenu des facteurs par actif et le revenu net de la branche agricole par actif non salarié, tous deux exprimés « en termes réels », c’est-à-dire déflatés par l’indice de prix du PIB.

1/ Le compte de revenu d’entreprise

Partant de l’excédent d’exploitation, on retranche les intérêts à payer (nets des intérêts à recevoir) et les charges locatives, afin de dégager le solde comptable appelé revenu d’entreprise. L’objet du compte de revenu d’entreprise est de déterminer un solde équivalent au concept de profit courant avant distribution et impôt sur le revenu, habituellement utilisé en comptabilité d’entreprise.

2/ Les indicateurs de revenu de la branche agriculture en termes réels

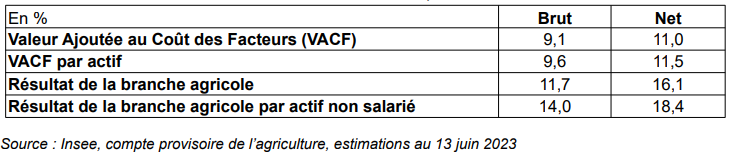

La séquence des comptes agriculture fait apparaître successivement les soldes comptables suivants : la valeur ajoutée, la valeur ajoutée au coût des facteurs, l’excédent d’exploitation ou revenu mixte, le revenu d’entreprise. Ces différents soldes sont présentés « bruts » ou « nets », c’est-à-dire après déduction de la consommation de capital fixe.

La valeur ajoutée nette au coût des facteurs représente la somme des revenus du travail et du capital dégagés par l’activité agricole.

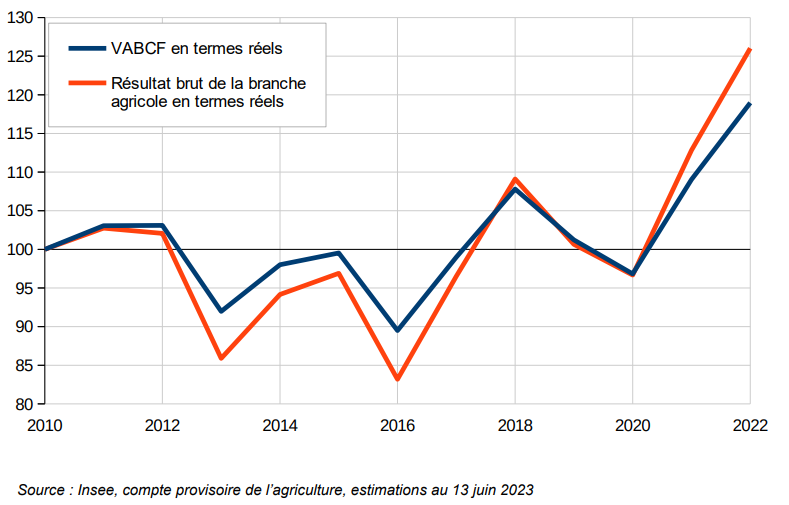

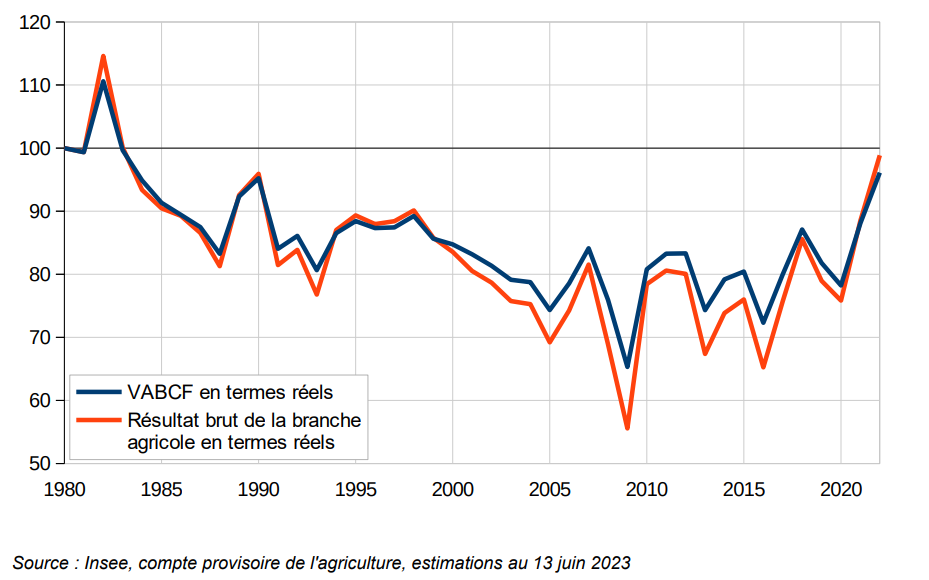

Le solde final du compte, appelé revenu brut/net d’entreprise, résume quant à lui toute l’information contenue dans le compte. A ce titre, il constitue un indicateur pertinent du revenu tiré de l’activité agricole, conceptuellement proche du résultat comptable de la comptabilité privée. Il est dénommé résultat brut de la branche agricole en termes réels. Il est le plus approprié pour des comparaisons entre activités, entre pays, ou entre périodes différentes dans la mesure où il est indépendant de la forme juridique qu’adoptent les unités, et donc de l’importance du salariat. Le solde final du compte, appelé revenu brut/net d’entreprise, résume quant à lui toute l’information contenue dans le compte. A ce titre, il constitue un indicateur pertinent du revenu tiré de l’activité agricole, conceptuellement proche du résultat comptable de la comptabilité privée. Il est dénommé revenu d’entreprise agricole. À partir de 2007, les comptes régionaux et par catégories d’exploitation privilégient cet indicateur.

Pour calculer un indicateur de revenu individuel, il convient de diviser le revenu d’entreprise agricole par le volume d’emploi non salarié correspondant, mesuré en équivalent temps plein (UTA non salarié) : en effet, la rémunération des salariés a déjà été déduite dans le calcul du revenu net d’entreprise. On obtient ainsi un revenu net d’entreprise agricole par actif non salarié. Cet indicateur autorise des comparaisons internationales, sachant que la part des exploitations traditionnelles et des exploitations sous forme d’entreprises peut être très différente d’un pays à l’autre dans l’Union européenne. C’est d’ailleurs le seul indicateur sur lequel communique Eurostat. Il est aussi le plus approprié pour des comparaisons temporelles, le développement de la main-d’œuvre salariée pouvant être lié au développement des formes sociétaires ou, plus généralement, à une meilleure formalisation des relations, y compris au sein du cercle familial.

Séquence complète des comptes de l’agriculture

La méthodologie est commune aux comptes français et européens. Pour les besoins des comparaisons internationales, Eurostat ne définit que des indicateurs de résultat net en termes réels : Index of the real income of factors in agriculture per annual work unit (« revenu des facteurs de la branche agricole par actif ») (indicateur A), Index of real net agricultural entrepreneurial income, per unpaid annual work unit (« revenu net de la branche agricole par actif non salarié ») (indicateur B), Net entrepreneurial income of agriculture (« revenu net de la branche agricole » (indicateur C). 1 Le prix de base correspond au prix de marché auquel vend le producteur, plus les subventions sur les produits qui lui sont attribuées, moins les impôts spécifiques sur les produits qu’il reverse. 2 Les agrégats nets sont calculés en soustrayant la consommation de capital fixe aux agrégats bruts. 3 UTA : unité de travail annuel (équivalent temps complet de l’agriculture). 4 Déflatés par l’indice de prix du PIB.Ces deux indicateurs, résultat agricole net par actif et résultat net d’entreprise agricole par actif non salarié, sont exprimés en termes réels, en éliminant l’inflation mesurée ici par l’indice de prix du PIB. Le choix du déflateur tient au fait qu’on étudie l’activité d’une branche : on divise l’évolution du résultat et du revenu de la « branche » agriculture par l’indice de prix de la valeur ajoutée de l’ensemble des « branches » d’activité (PIB). Les indicateurs en termes réels sont utilisés par Eurostat pour les comparaisons internationales.

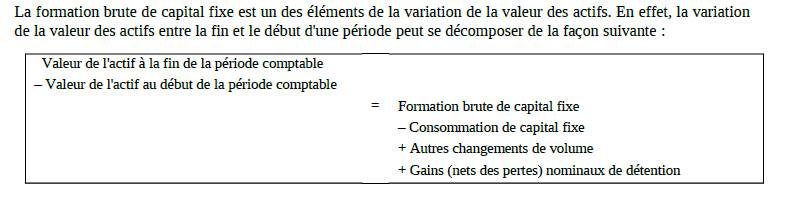

V – LA FORMATION BRUTE DE CAPITAL FIXE

La formation brute de capital fixe (FBCF) correspond aux acquisitions moins les cessions d’actifs fixes réalisées au cours de la période de référence, augmentées de la valeur des biens et services incorporés aux biens existants de capital fixe afin de les améliorer, de procéder à leur réfection ou d’accroître leur durée de vie ou leur capacité de production. Elle inclut également l’addition à la valeur des actifs non produits résultant d’une activité productive : aménagement de terrains, frais de notaires, de géomètres…

Les actifs fixes sont par définition des actifs corporels ou incorporels produits (eux-mêmes issus d’un processus de production) et utilisés de façon répétée ou continue dans la conduite de l’activité agricole. Les acquisitions d’actifs fixes comprennent les acquisitions par achat ou affectation en provenance de tiers ainsi que la constitution de FBCF pour compte propre : dans ce cas, la valeur de la FBCF est identique à celle imputée à ce titre en production. Les cessions d’actifs fixes concernent les actifs fixes existants vendus ou cédés par leur propriétaire.

La FBCF de la branche agriculture comprend deux grandes composantes : d’une part la FBCF en produits agricoles et d’autre part la FBCF en produits non agricoles.

1/ La FBCF en produits agricoles

Elle correspond à une production pour emploi final de la branche. La FBCF de la branche agriculture en produits agricoles est constituée exclusivement de deux types de produits : les animaux et les plantations.

a) La FBCF en animaux

Elle correspond aux animaux utilisés comme facteurs de production pendant plusieurs années ; il s’agit du cheptel de reproduction (y compris laitier) et des animaux de trait. Les animaux de boucherie sont comptabilisés en stocks.

La FBCF en animaux est égale à la différence entre les valeurs des entrées et des sorties d’actifs. Elle est donc calculée par la somme de quatre termes :

– les entrées en capital par naissance et croissance naturelle jusqu’à l’âge adulte

– les sorties pour abattage

+ le solde des échanges extérieurs d’animaux vivants (importations – exportations)

+ le solde des échanges intérieurs d’animaux vivants, qui correspond aux frais liés à l’acquisition d’animaux reproducteurs et de trait, inclus dans la valeur des achats, mais non dans les ventes de la branche.

La FBCF en animaux est évaluée pour les gros bovins, les porcins, les ovins, les caprins et les équidés. En revanche, elle exclut les veaux (par définition) et on la néglige pour les volailles et les autres animaux (tels que les lapins), puisqu’ils vivent en général moins d’un an.

b) La FBCF en plantations

Elle correspond aux végétaux à production permanente, c’est-à-dire les plantations d’arbres fruitiers et de vignes, pour la production de fruits et de vin. Elle représente la valeur de la croissance des arbres et des ceps jusqu’à ce qu’ils arrivent à maturité (compte tenu d’éventuelles cessions). Concrètement, elle est mesurée par les dépenses liées aux plantations : ces dépenses correspondent à la valeur des plants, ainsi qu’au coût des biens et des services liés à leur entretien jusqu’à leur maturité (engrais, phytosanitaires, salaires…). On ajoute également la valeur prise par les arbres après leur plantation et avant qu’ils n’arrivent à maturité. Il faut tenir compte également de la valeur des services liés aux échanges éventuels de plantations entre agriculteurs.

Cette définition montre que la valeur de la FBCF en plantations ne doit pas être diminuée de la valeur des arrachages, qu’il s’agisse d’arrachages courants ou d’arrachages exceptionnels, qui s’analysent soit comme des déclassements d’actifs (anticipés par la CCF), soit comme des « autres changements de volume d’actifs ». Il peut toutefois exister des cessions de plantations qui constituent une FBCF négative. D’une part, les plantations peuvent faire l’objet d’échanges entre agriculteurs, mais les cessions sont alors contrebalancées par des acquisitions et n’ont pas d’impact sur la valeur finale de la FBCF, aux services liés près. D’autre part, les arbres peuvent être coupés avant la fin de leur durée de vie normale pour être utilisés à diverses fins (consommation finale, consommation intermédiaire) : ce type de flux constitue une FBCF négative.

2/ La FBCF en produits non agricoles

Elle correspond aux acquisitions nettes des cessions, par des unités de la branche agriculture, destinées à être utilisés dans le processus de production de la branche. Dans le cas contraire, elles sont exclues ; c’est le cas en particulier du logement des agriculteurs et de leurs salariés.

La FBCF en produits non agricoles correspond à des actifs fixes neufs ou existants, produits ou importés par d’autres branches (matériels, bâtiments), aux améliorations apportées aux actifs corporels non produits (travaux d’aménagement des terres pour irrigation, drainage…), aux acquisitions nettes des cessions d’actifs incorporels (logiciels), ainsi qu’aux coûts liés au transfert de propriété d’actifs non financiers non produits.

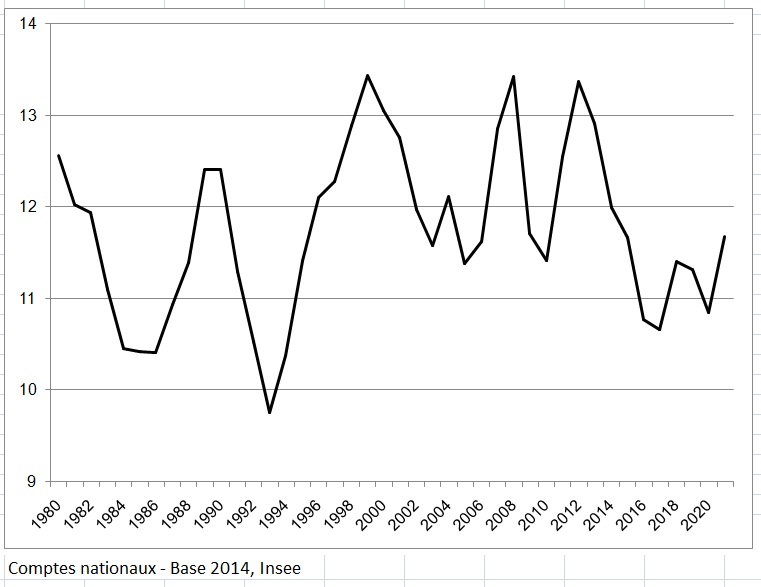

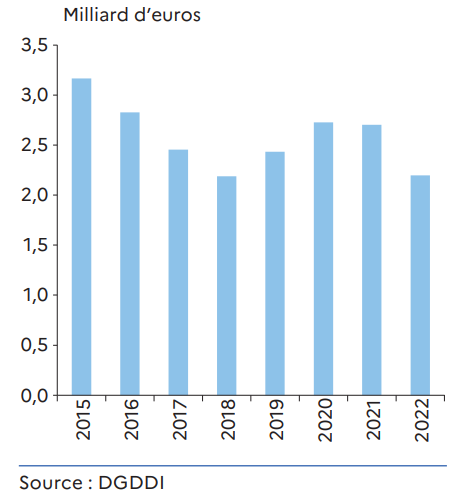

Le renouvellement des matériels et l’extension des capacités de production passent par la FBCF ou investissement. Cet indicateur connaît des cycles, qui sont conditionnés par les résultats économiques des agriculteurs. Depuis 2012, dans un contexte incertain, les investissements ont reculé, exposant l’agriculture au risque d’une érosion de ses performances économiques. .Le poste matériel et outillage est le plus important.

FBCF de la branche Agriculture, sylviculture et pêcheen volume aux prix chaînés en milliards d’euros

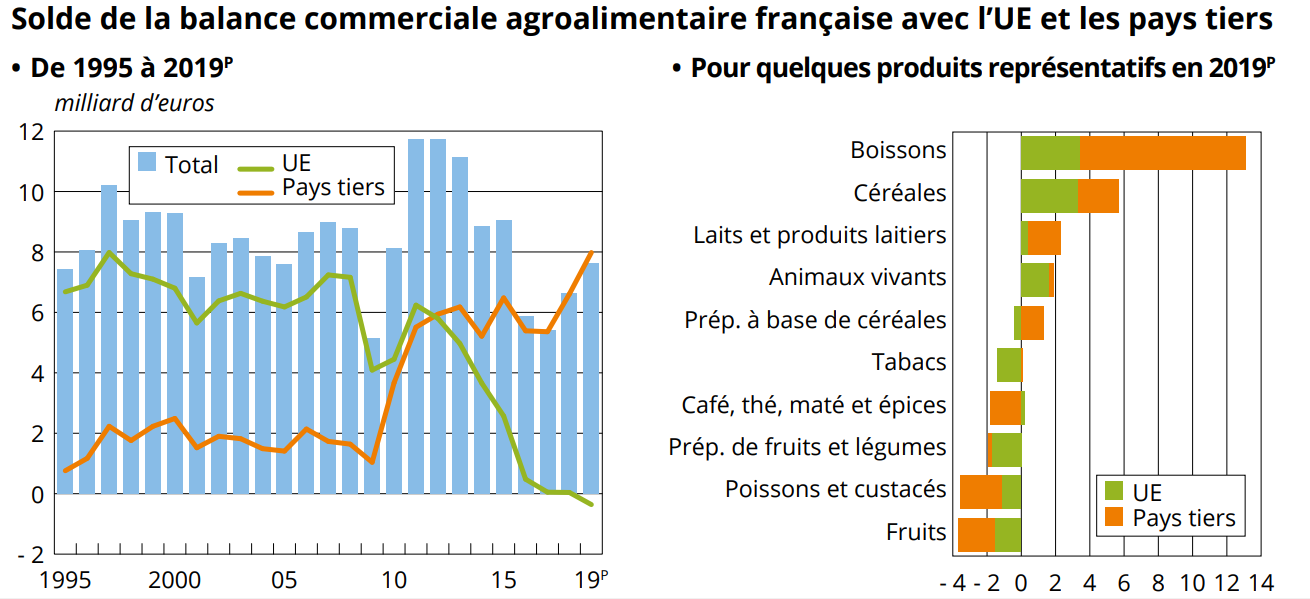

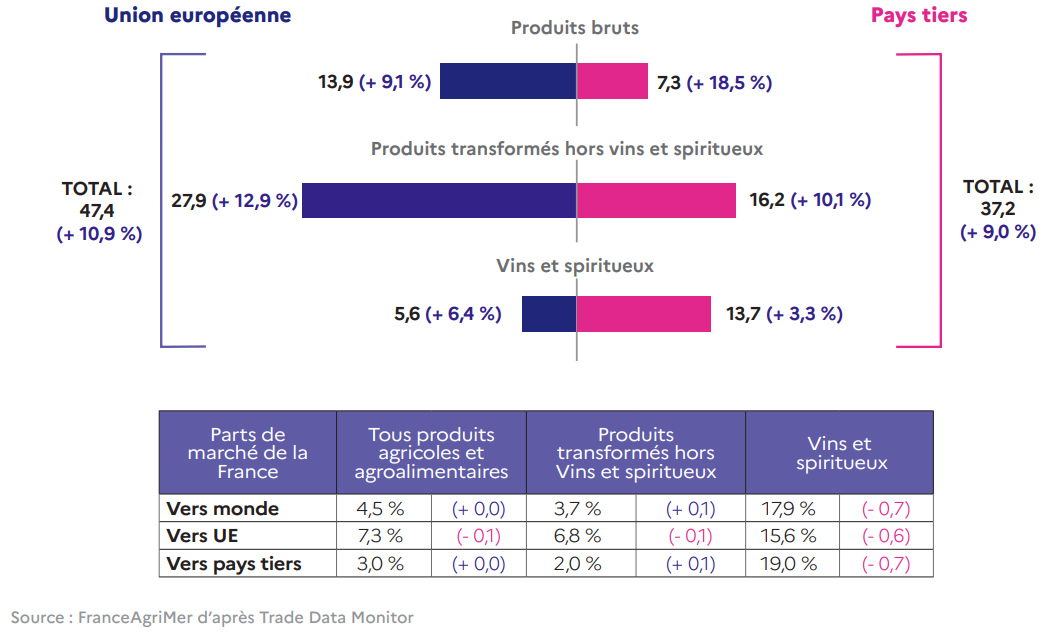

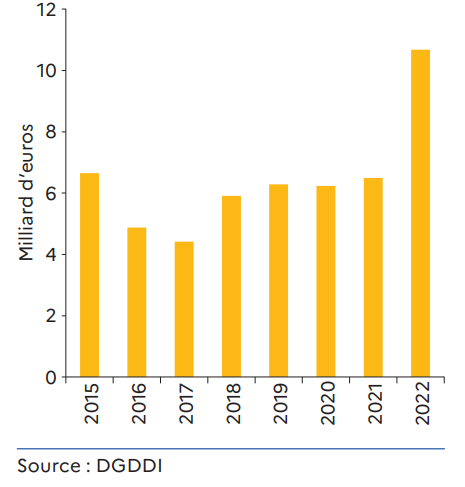

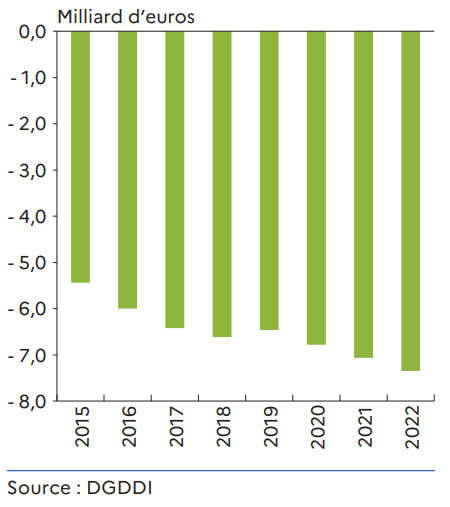

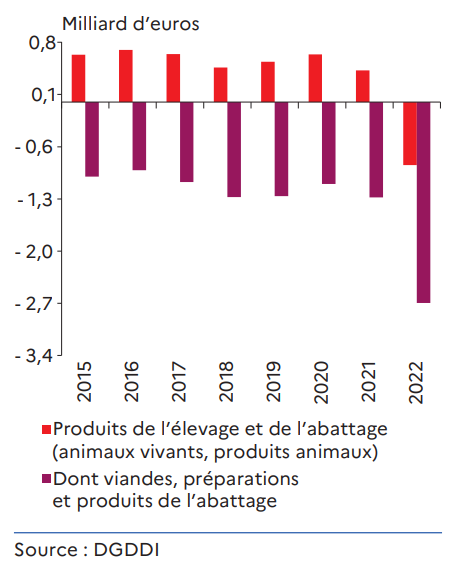

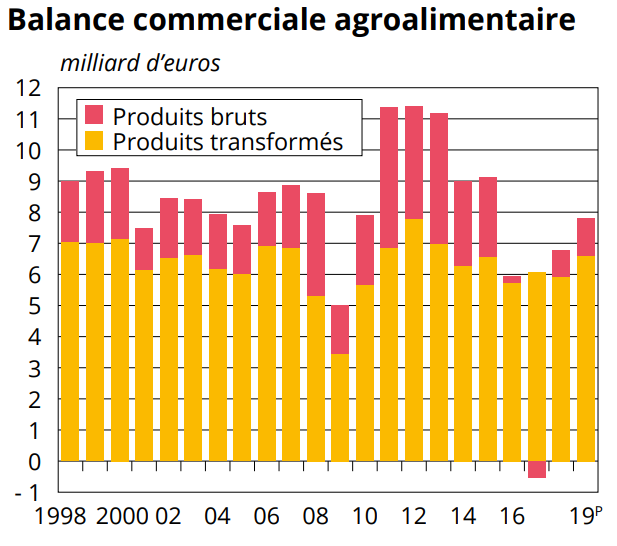

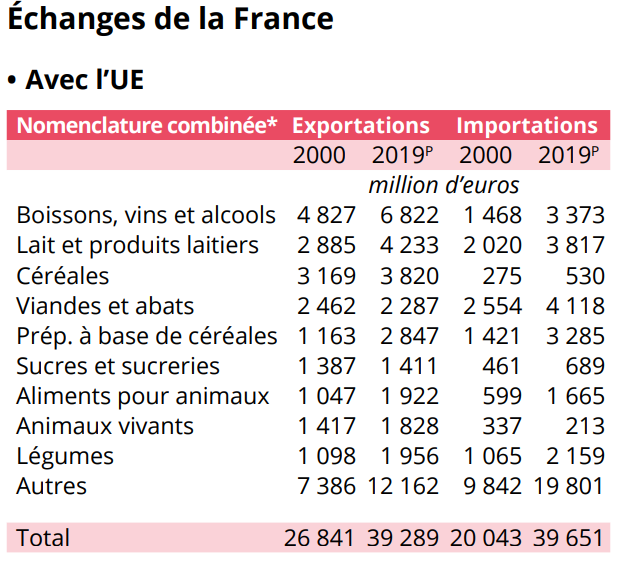

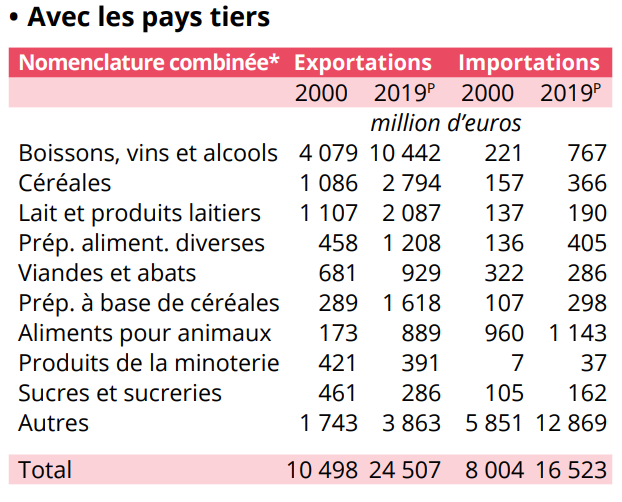

VI – COMMERCE EXTÉRIEUR AGROALIMENTAIRE : FORTE DÉGRADATION AVEC L’UE

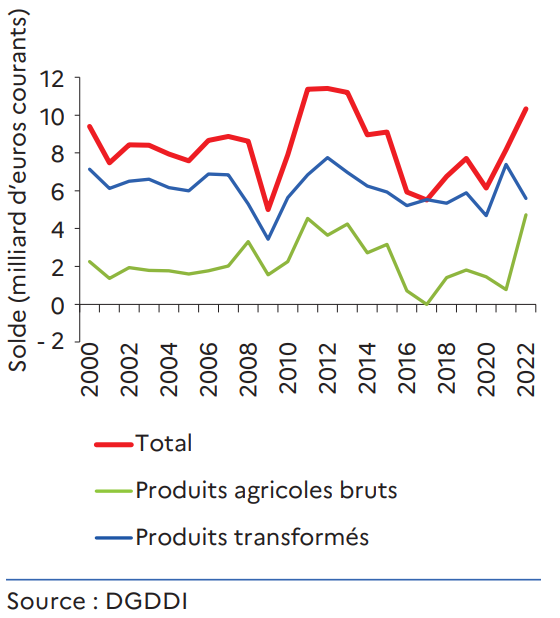

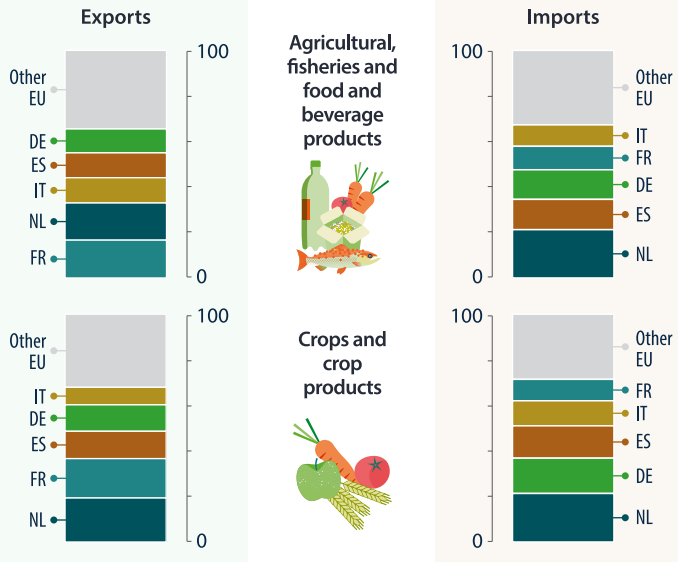

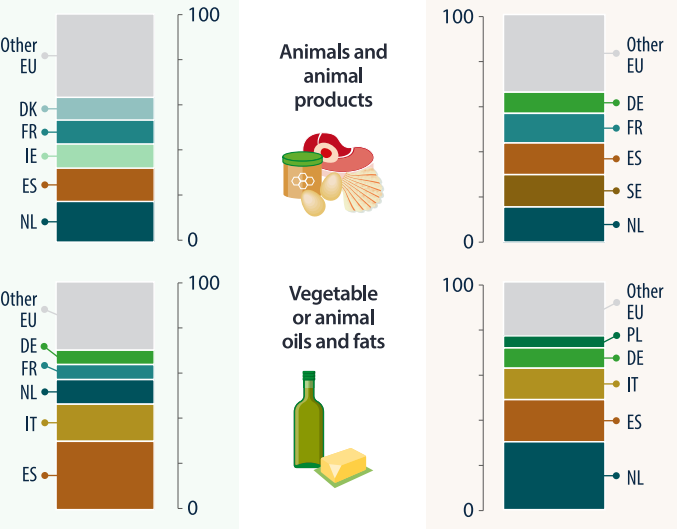

Ici on s’intéresse aux produits agroalimentaires (bruts = produits agricoles) et (transformés = produits des IAA). Les échanges extérieurs sont valorisées CAF-FAB (voir page Correction CAF-FAB). Pour les données de l’UE, la source essentielle est celle des Douanes, dont les données par pays sont repris par Eurostat : Système Intrastat ( voir échanges extérieurs). Mais on reprend aussi la source comptabilité nationale cohérente avec les comptes agriculture, et pas très différente de la source Douanes, mais qui s’arrête en 2020 pour les comparaisons européennes. En outre on présente ici soit le commerce extérieur des seuls produits agricoles (produits bruts) soit celui des produits transformés, soit enfin le solde des deux, produits agro-alimentaires.

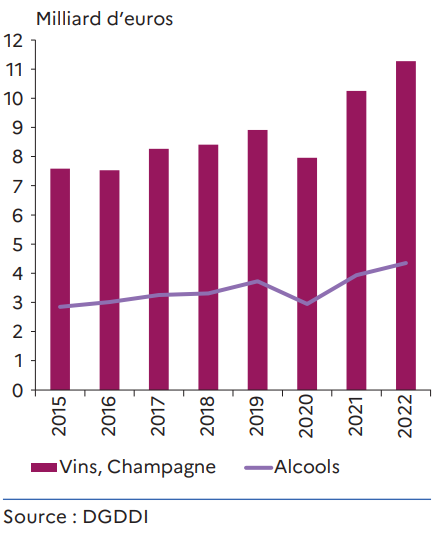

Le commerce extérieur agroalimentaire français affiche un excédent structurel depuis la fin de la décennie 1970. Un excédent qui se structure autour de secteurs phares, comme les boissons et alcools, les céréales, les produits laitiers, le sucre, les animaux vivants, et les produits destinés à l’alimentation animale. Les exportations agroalimentaires représentent selon les années 11 à 12% des exportations totales, et les importations 8 à 9%.

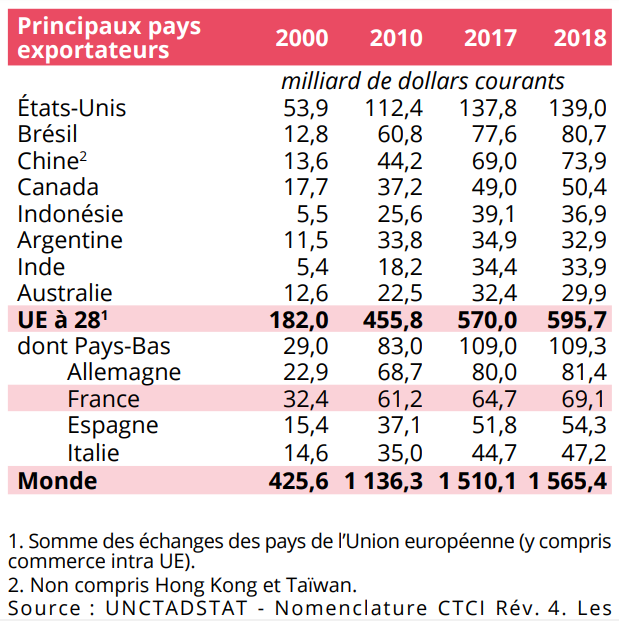

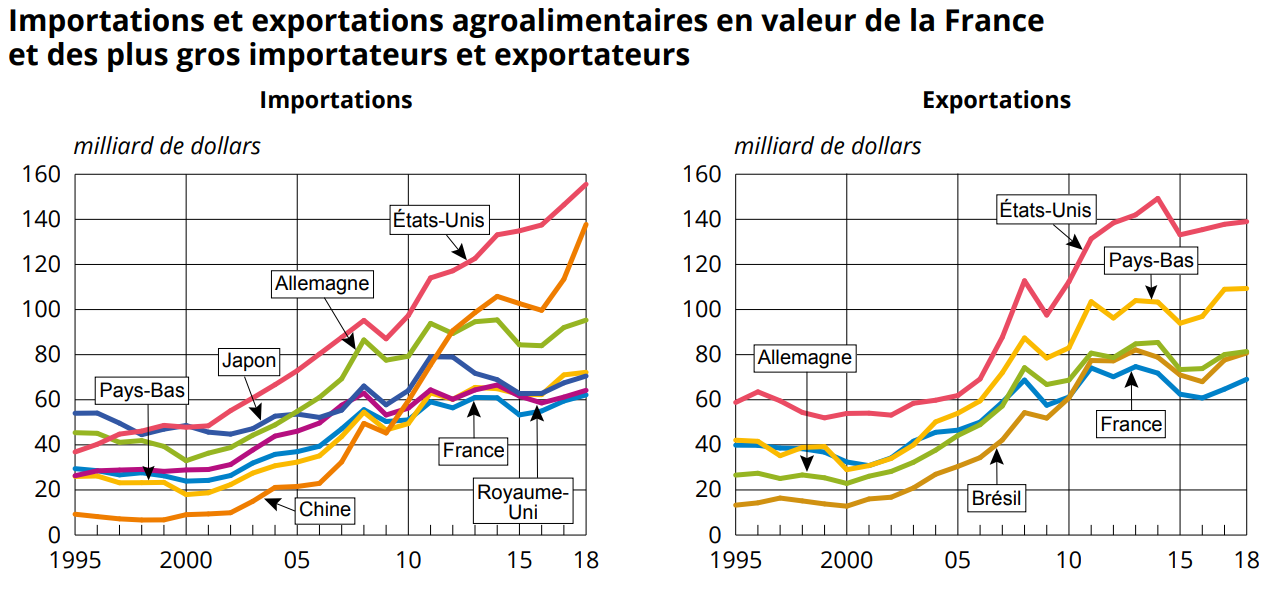

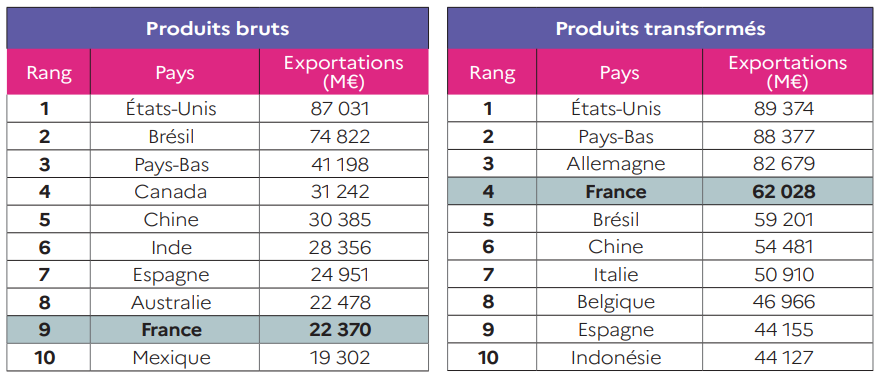

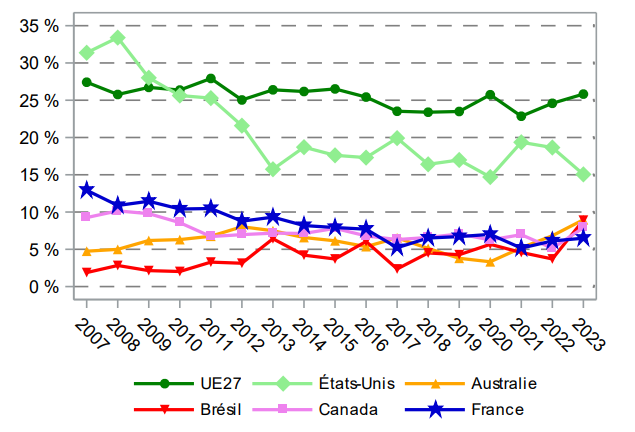

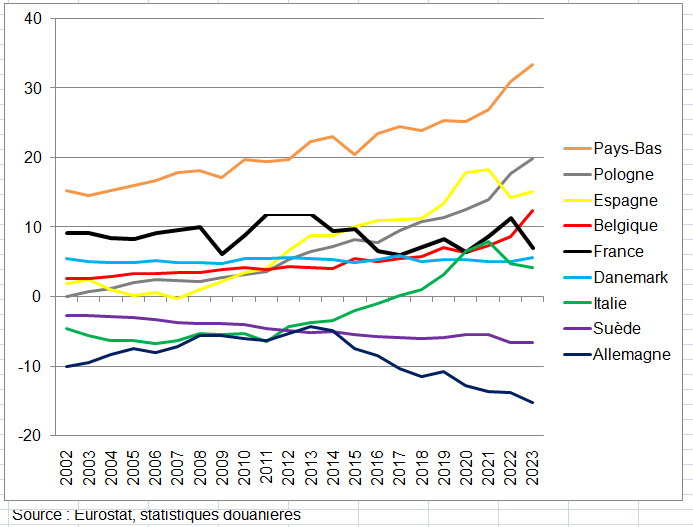

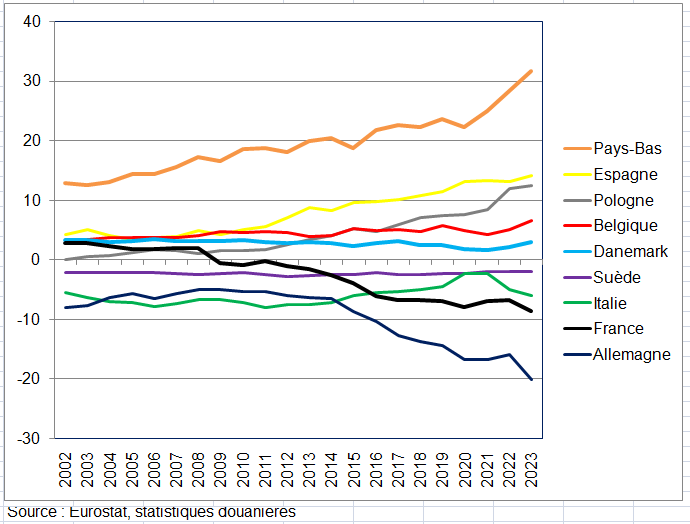

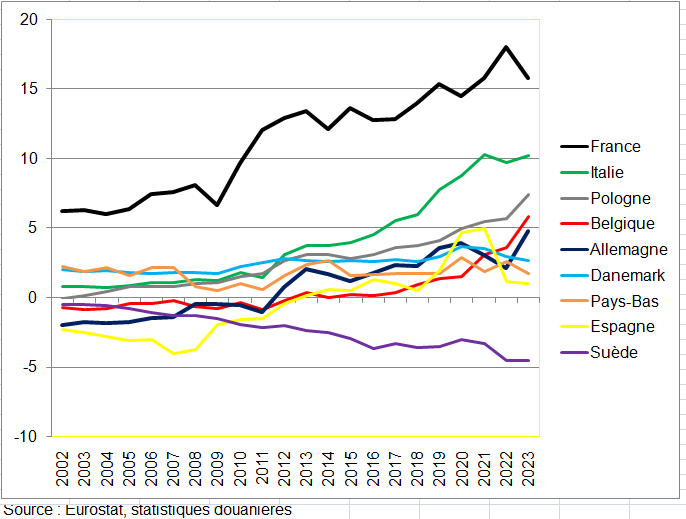

Mais au tournant des années 2000, le secteur a été confronté à une plus grande concurrence, provenant de pays comme les Pays-Bas, l’Allemagne, surtout l’Espagne, et désormais la Pologne. La France a enregistré une érosion de sa compétitivité, notamment dans des filières animales (volaille, viande bovine). Du côté des pays-tiers, c’est le Brésil qui exerce une pression concurrentielle élevée. C’est de l’UE que se situe la source de l’érosion de la compétitivité de la France en agroalimentaire, érosion ayant occasionné un déclassement de la France dans la hiérarchie mondiale des principaux pays exportateurs.

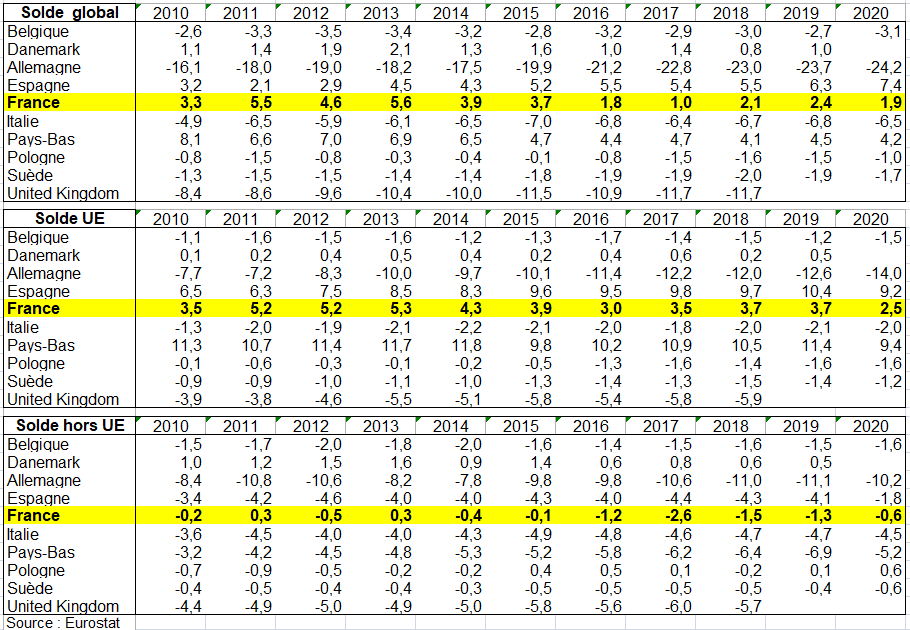

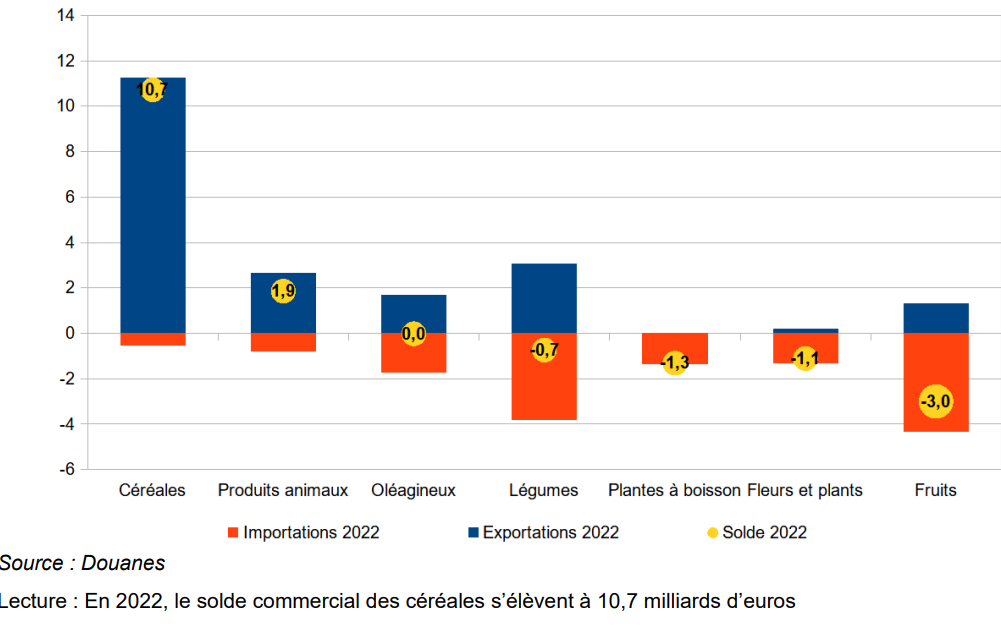

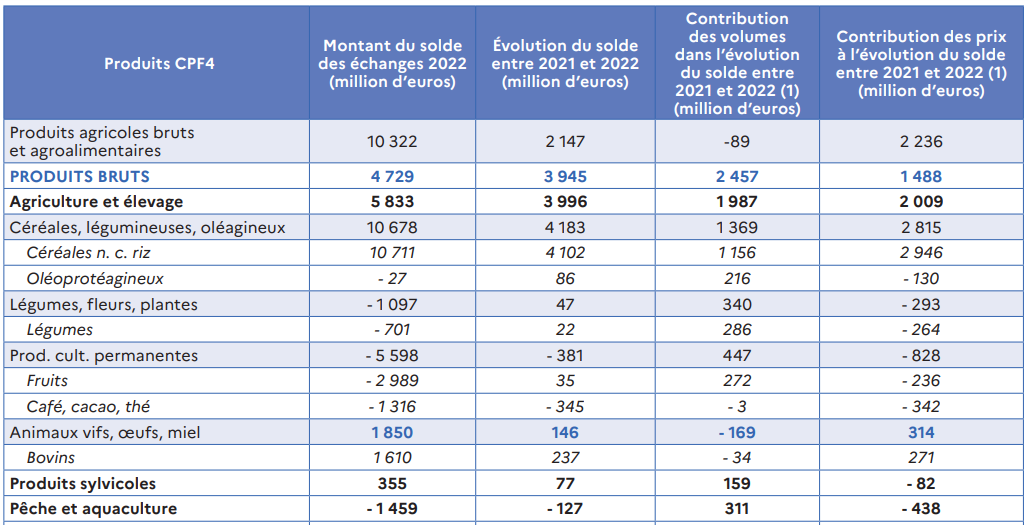

1/ Le solde extérieur de produits agro-alimentaires depuis 2010

a) Solde global