II – LES ÉCHANGES DE BIENS

En comptabilité nationale, le concept d’échange de biens repose sur deux notions fondamentales : celle de transfert de propriété et le fait que celui-ci intervienne entre une unité économique résidente et une unité non résidente. Un bien est exporté si le transfert de propriété est effectué au bénéfice d’un non résident, et vice versa pour les biens importés. La date du transfert de propriété détermine le moment d’enregistrement des échanges extérieurs. La plupart du temps, les marchandises échangées franchissent les frontières nationales mais la notion de territorialité ne suffit pas à définir un échange. Certains mouvements de biens ne sont pas comptabilisés dans les échanges commerciaux, par exemple lorsque des biens circulent pour subir des réparations légères, sans transformation ; la situation inverse existe également, dans le cas notamment des achats de carburants lors d’opérations d’avitaillement.

Conformément aux recommandations du SCN 2008 et du SEC 2010, il existe des exceptions à la règle du transfert de propriété. Autrement dit, certains échanges extérieurs sont enregistrés sans changement de propriété.

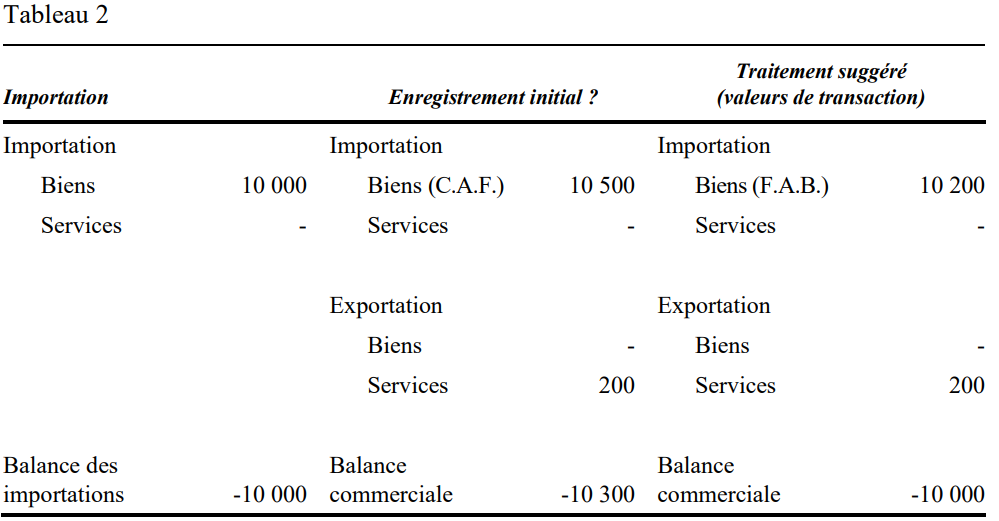

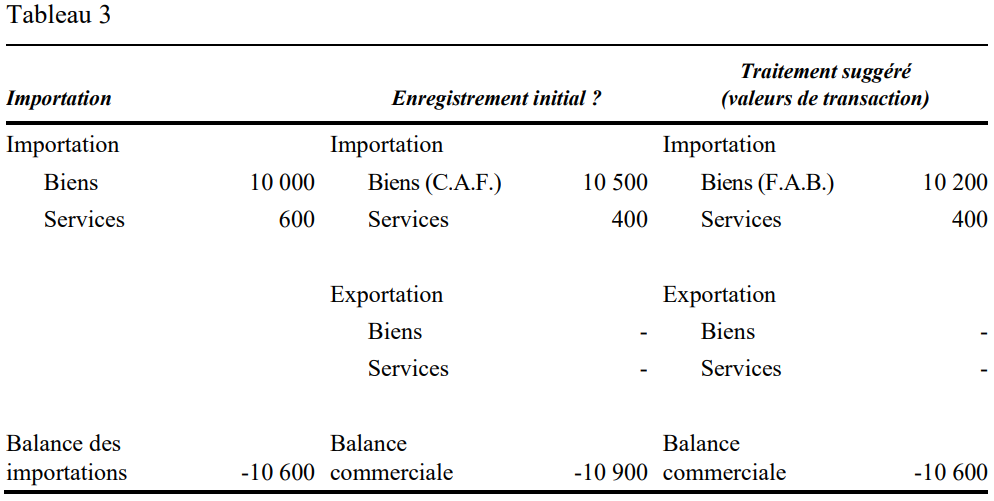

- Une entreprise, agissant en tant que donneur d’ordre, fait confectionner un bien par une autre entreprise, dite sous-traitante, en lui fournissant les intrants nécessaires (travail à façon). Dans ce cas de biens qui sont envoyés à l’étranger pour transformation sans changement de propriété et qui retournent dans leur pays d’origine , une importation correspondant au service de transformation est prise en compte. Cette importation de service industriel par le pays du donneur d’ordre est d’un montant égal à la différence de valeur entre le produit fini et les intrants. Conceptuellement, ce traitement ne modifie pas le solde total des échanges extérieurs ; mais il diminue les exportations et les importations de biens industriels, et introduit une importation de service. Lorsque les entreprises sont situées dans des pays différents, on observe des flux physiques d’intrants et de biens finis entre les pays concernés. Mais ces flux physiques induits ne sont quant à eux pas comptabilisés, ce qui constitue par ailleurs une source d’écarts avec les statistiques du commerce international de marchandises.

- L’activité de négoce international de marchandises, pratiquée par des négociants ou des courtiers résidents qui achètent des biens à des non-résidents pour les revendre à d’autres non-résidents sans que les biens entrent sur le territoire national, fait l’objet d’un enregistrement net. On ne comptabilise en échanges de biens que la différence entre la valeur des ventes des négociants résidents et celle de leurs acquisitions. Cette exportation de biens est, de fait, la contrepartie d’une activité commerciale exercée par le négociant français à l’étranger. Si le négociant n’est pas résident, son activité ne relève pas de l’activité économique nationale.

1/ Les statistiques douanières

En France, la Direction générale des Douanes et des droits indirects (DGDDI) établit la balance commerciale sur la base de deux types de documents :

- les « déclarations en douane », enregistrant les échanges avec les pays tiers hors UE sur un« document administratif unique » (DAU) ;

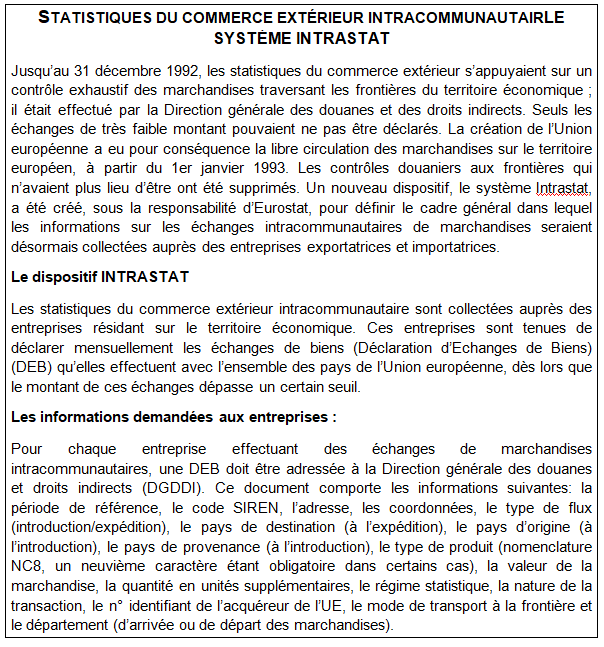

- et les « déclarations d’échanges de biens » (DEB), utilisées pour recenser les échanges intracommunautaires entre États membres depuis la suppression des barrières douanières au sein de l’Union européenne, et donc des formalités ; ces échanges sont enregistrés depuis 1992 dans un système d’information spécifique, le système Intrastat (encadré suivant).

La mesure des échanges de biens dans les comptes nationaux repose presque exclusivement sur ces statistiques douanières.

L’unité statistique est le mouvement de marchandises passant la frontière nationale. À chaque mouvement de marchandises correspond un certain nombre de variables permettant de le décrire : qui l’effectue, quelle est la nature de la marchandise échangée, sur quel parcours géographique circule-t-elle, quel est le montant en valeur de la marchandise et quelle est la quantité échangée.

Tous les mouvements transfrontaliers sont enregistrés en douanes. Mais ils ne sont pas tous repris dans les statistiques du commerce extérieur. La nature de la transaction est une information économique importante pour la détermination du champ d’observation des statistiques du commerce extérieur, ainsi que pour la Balance des paiements et pour les comptes nationaux. Le cas le plus courant est celui des transactions entraînant un transfert de propriété, effectif ou prévu, contre compensation financière. Il existe aussi des transactions, avec transfert de propriété mais sans paiement, des mouvements de marchandises sans transfert de propriété et des opérations destinées au travail à façon (voir ci dessus).

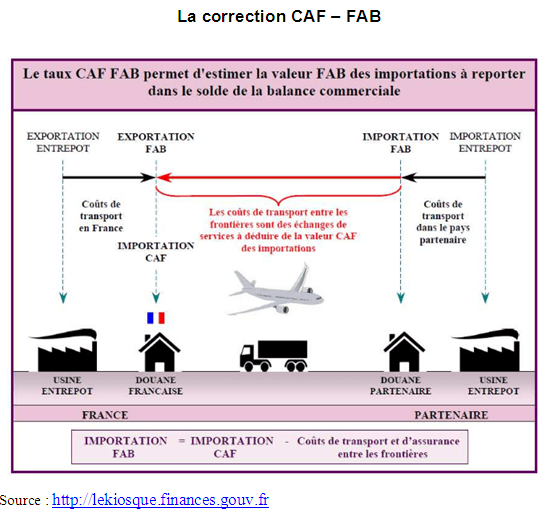

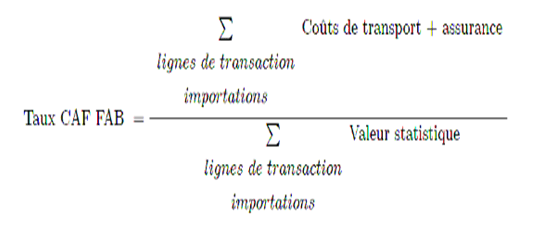

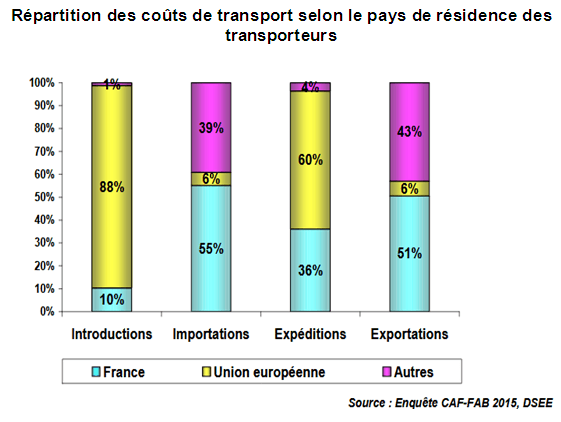

L’opérateur est la personne physique ou morale responsable de l’opération douanière et fiscale. Le déclarant est celui qui remplit la déclaration en douane. La «valeur facture »de la marchandise comprend le montant du prix d’achat des biens et, le cas échéant, le montant du travail à façon et des régularisations commerciales. En revanche, la« valeur statistique », sur laquelle sont fondés les comptes nationaux, est calculée à la frontière nationale et comprend donc une partie des frais de transport et d’assurance des biens échangés : les importations sont enregistrées CAF, les exportations FAB. En complément des données en valeur, on dispose de données quantitatives. Les quantités de produits échangés sont généralement exprimées en masse nette (kilogramme).

Les produits échangés sont identifiés à l’aide des nomenclatures internationales pour le commerce extérieur: la Classification type pour le commerce international (CTCI), créée par les services des Nations Unies, et le Système Harmonisé (SH), créé par le Conseil de coopération douanière et géré maintenant par l’Organisation mondiale des douanes (OMD). L’Union européenne utilise en outre la nomenclature NC8 à 8chiffres, dont les six premiers correspondent exactement au SH. Ces nomenclatures peuvent servir pour l’élaboration du TES symétrique en importations (voir page TES Symétrique).

On distingue le pays d’origine et le pays de provenance. Le pays d’origine est le pays d’où sont issues les marchandises ; si ces marchandises transitent par un autre pays avant d’arriver en France, le pays de provenance est le dernier pays traversé dans lequel ont eu lieu des arrêts ou des opérations juridiques qui ne sont pas liées au transport. Le pays de dernière destination est celui où doit être livrée la marchandise. Le pays de première destination est le pays où l’on cessera d’utiliser le moyen de transport emprunté à la sortie du pays exportateur.

Les statistiques du commerce extérieur et les comptes nationaux se réfèrent généralement au commerce, dit « spécial », qui est le plus pertinent d’un point de vue économique. Les importations spéciales regroupent les produits destinés à la consommation intérieure directe (y compris les transformations et les réparations) et des marchandises, retirées d’entrepôts douaniers ou de zones franches, pour être consommées ; les exportations spéciales comprennent les exportations de marchandises produites en France ou nationalisées (réexportées sans transformation après avoir été incluses dans les importations spéciales). Un bien importé est entreposé dans le port du Havre, puis réexporté. Toutefois, compte tenu de leur spécificité, les échanges de produits pétroliers sont enregistrés selon le système du « commerce général » qui comptabilise toutes les entrées et sorties du territoire statistique.

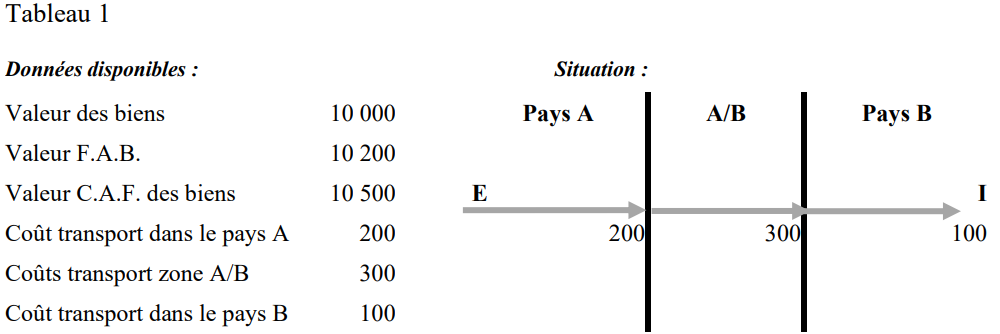

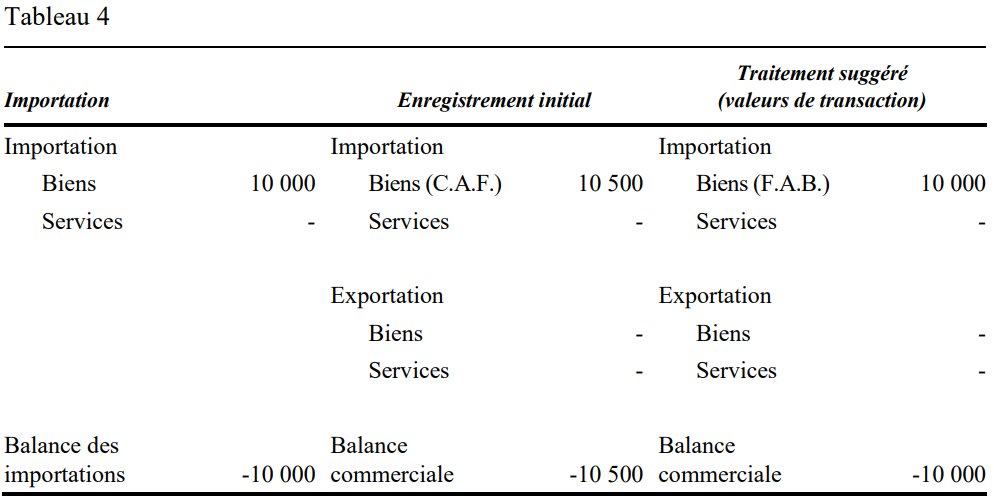

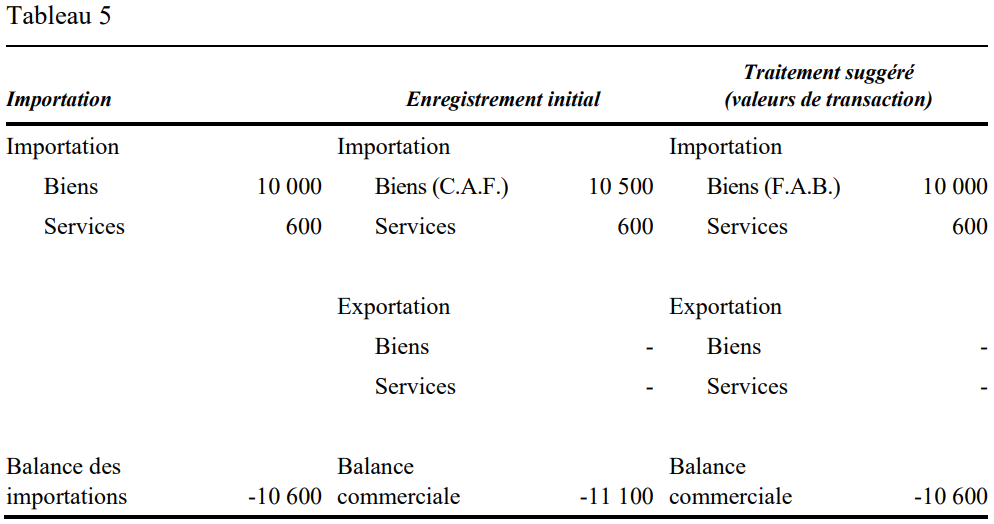

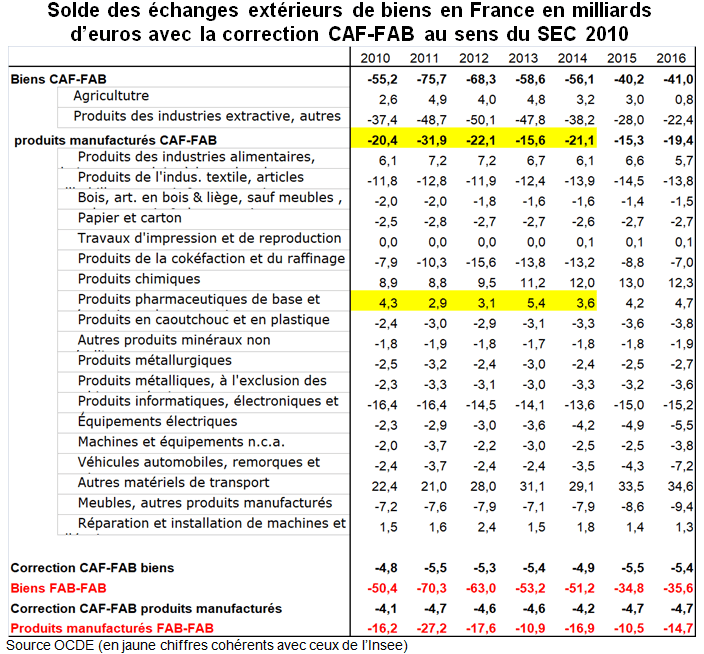

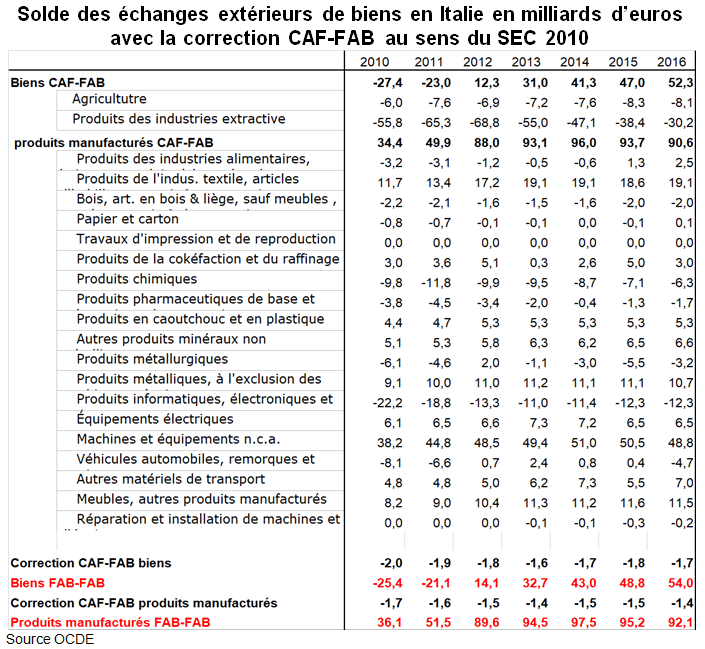

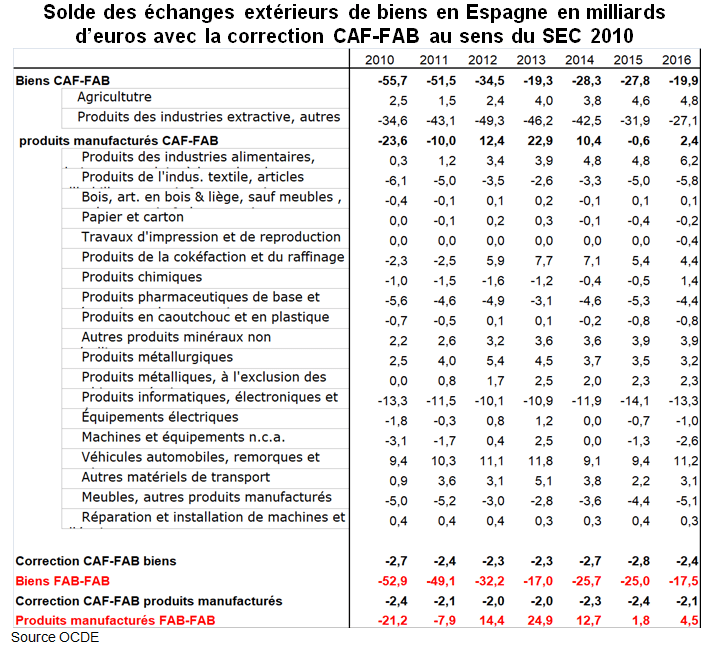

2/ Deux modes de valorisation des échanges de biens : « Franco à bord » (FAB) ou « Coût, assurance, fret » (CAF)

Globalement, dans les comptes nationaux, les exportations et les importations de biens sont valorisées « Franco à bord » (FAB), c’est-à-dire à la frontière du pays exportateur. Le prix FAB d’un bien importé ou exporté comprend :

∗ la valeur du bien au prix de base ;

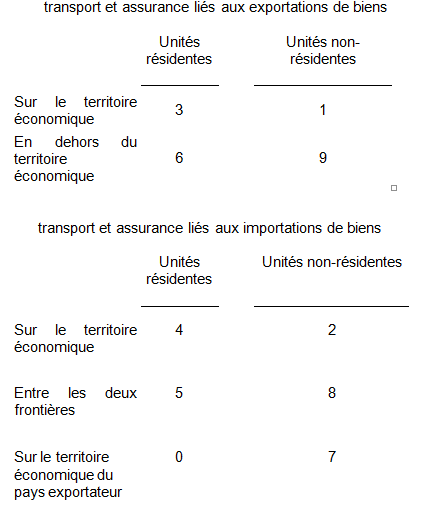

∗ les coûts de transport et d’assurance jusqu’à la frontière du pays exportateur (du point de production à la frontière française pour les exportations de la France, du point de production à la frontière du pays partenaire pour ses importations) ;

∗ pour être cohérente avec la valorisation au prix de base de la production, la valeur des importations ne comprend pas les impôts mais inclut les subventions ;

∗ en revanche, la valeur des exportations comprend les impôts diminués des subventions ; dans le cas des livraisons intracommunautaires, les impôts correspondent à la TVA et aux autres impôts acquittés dans le pays exportateur (en l’occurrence la France).

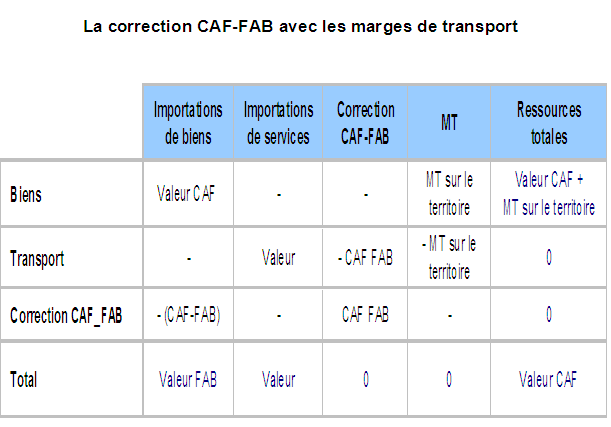

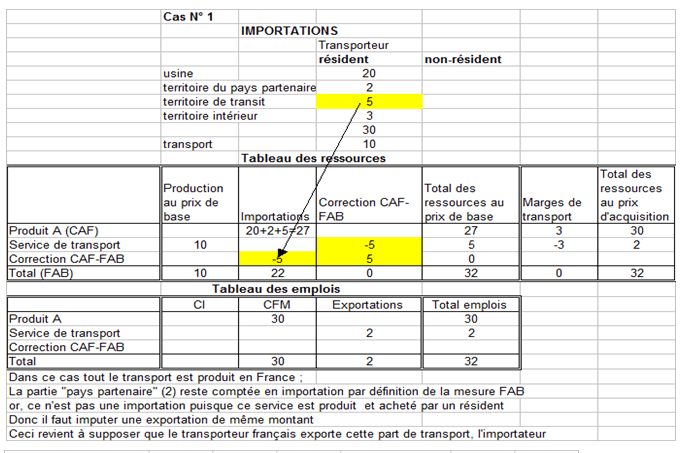

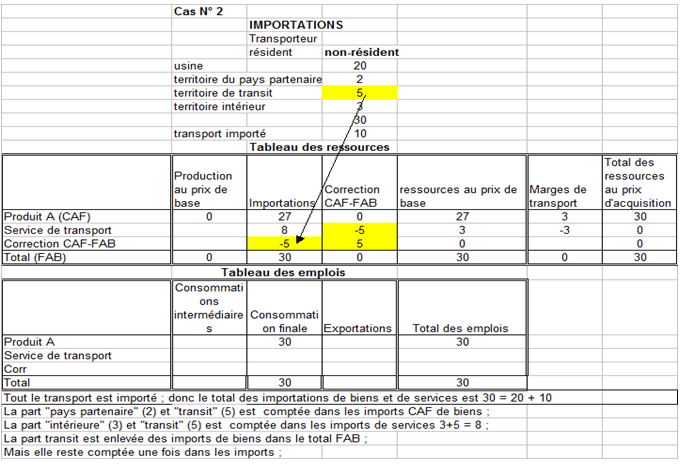

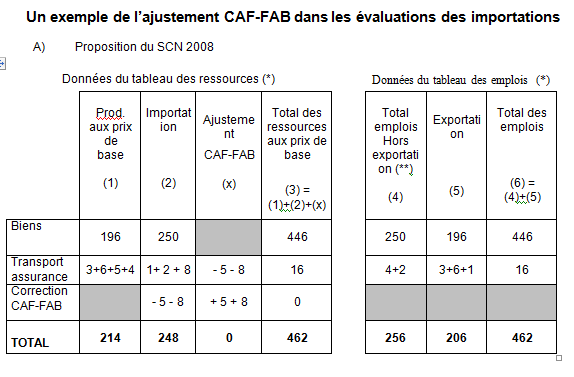

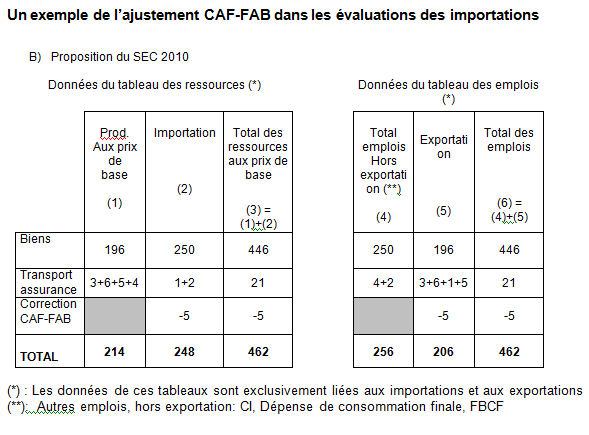

Si les exportations sont naturellement valorisées FAB dans les comptes nationaux français, les importations, en revanche, sont mesurées « Coût, assurance, fret » (CAF) dans les équilibres entre les ressources et les emplois (ERE) des produits, pour des raisons techniques. D’une manière générale, la valeur CAF d’un bien échangé est mesurée à la frontière du pays importateur. Le prix CAF des importations s’entend avant acquittement de tous les impôts et droits sur les importations, et paiement de toutes les marges commerciales et de transport dues au pays importateur (à la France). On note ainsi qu’il n’est pas possible de calculer le solde extérieur par produit à partir des ERE.

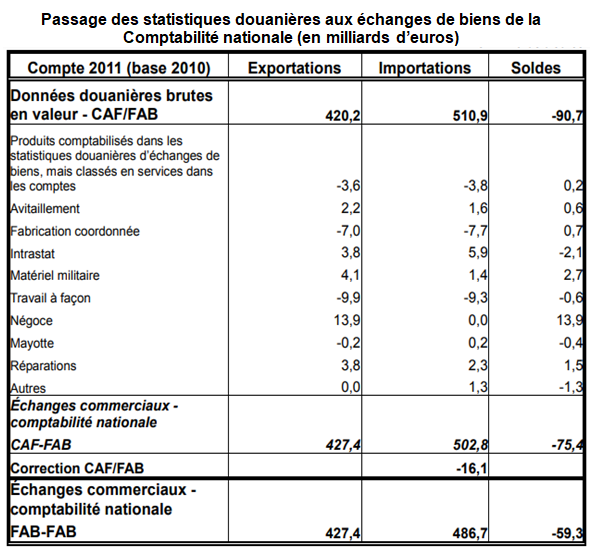

3/ Le passage en France des données douanières en valeur aux échanges extérieurs de biens du compte du Reste du monde

Les échanges extérieurs de biens sont directement dérivés des statistiques du commerce extérieur de l’administration des douanes. Le fichier général est envoyé à l’INSEE, les échanges étant classés par pays et par produits selon la nomenclature combinée NC8 et la nomenclature de produits CPF6. Une table de correspondance permet de passer au niveau H de la nomenclature de produits des comptes; les pays sont regroupés selon le zonage de la comptabilité nationale. Pour être insérées dans les comptes nationaux, les données statistiques sur le commerce extérieur de biens doivent faire l’objet de quelques ajustements. Ces correctifs ont pour but, d’une part de mettre ces données aux normes de la comptabilité nationale, en termes de champ et de concepts, d’autre part de les corriger pour tenir compte des conditions de la collecte. Ils sont ventilés selon le type de produit échangé et sont en général d’ampleur limitée.

Parmi ces correctifs, on décrit ici les principaux dont le travail à façon et le négoce international.

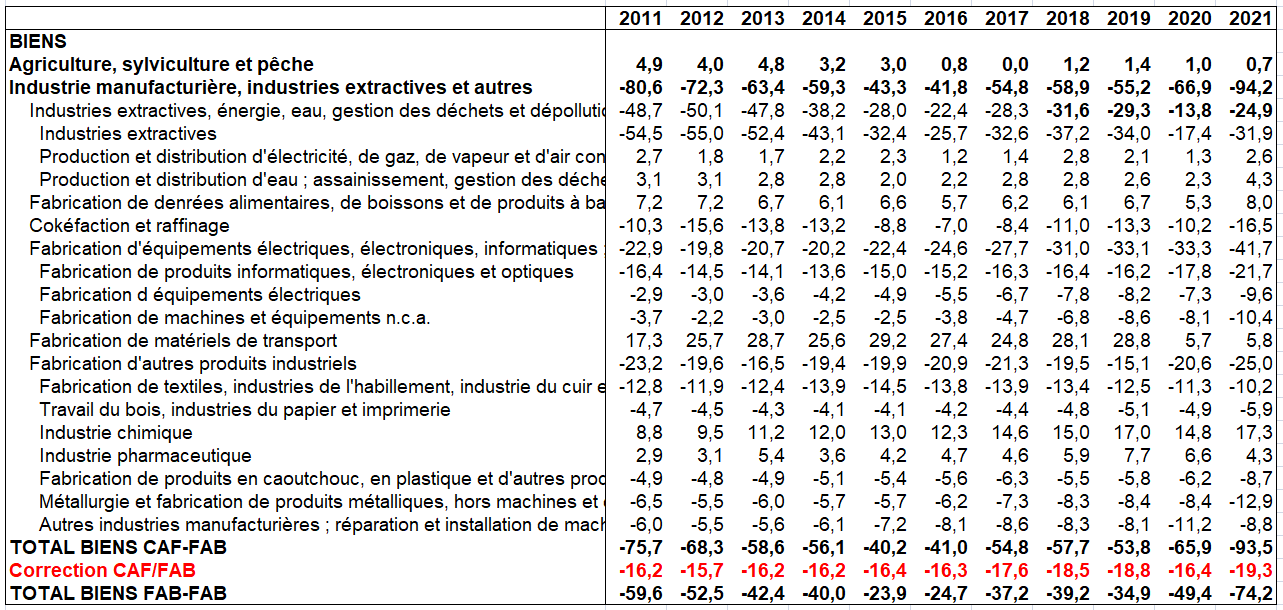

- Le travail à façon : Conformément au SEC 2010, les échanges de biens liés au travail à façon doivent être enregistrés nets. Les statistiques de commerce extérieur transmises par les douanes contiennent les montants bruts des échanges liés au travail à façon. Les douanes transmettent séparément les montants des échanges liés au travail à façon. Ceux-ci sont ainsi retranchés des données initiales. Les montants nets de travail à façon sont ajoutés aux estimations des Douanes hors travail à façon, sur la base des estimations publiées par la Balance des paiements dans les lignes de services.

- Le négoce international : En bases 2010 et 2014, conformément au Sec 2010, le négoce international de marchandises est comptabilisé dans les échanges de biens alors qu’en base 2005, il était comptabilisé dans les échanges de services. L’enregistrement est effectué sur une base nette. Les montants nets sont évalués à partir de la ligne « négoce international » de la Balance des paiements (dans les lignes de biens).

- La fabrication coordonnée d’Airbus : La fabrication coordonnée d’Airbus correspond à certains échanges intra-groupes du groupe Airbus entre la France et l’Allemagne, dans la mesure où le processus de fabrication des avions est très imbriqué entre les deux pays. En base 2010, ces échanges étaient neutralisés, considérés comme neutres en Valeur Ajoutée. Dans le cadre de la base 2014 et de la préparation d’une future base, un travail a été initié pour mieux comprendre le contenu de ces échanges, qui diminuent par ailleurs fortement à compter de 2017. Compte-tenu de ces réflexions, le solde de la fabrication coordonnée est pris en compte désormais en base 2014 dans la mesure des échanges extérieurs d’aéronautique.

- Redressements statistiques : Les données douanières sur les échanges de biens font l’objet de redressements statistiques : les échanges intracommunautaires ne sont collectés dans le système Intrastat que s’ils sont le fait d’entreprises dont le montant des déclarations dépasse chaque année un certain seuil. Depuis 1993, date d’entrée en vigueur de ce mode de collecte, les mouvements absents sont redressés dans les comptes nationaux à l’aide de coefficients appliqués uniformément à chaque type de produit, mais différenciés selon le type de flux.

Source ; Insee

III – LES ÉCHANGES DE SERVICES HORS TRANSPORT

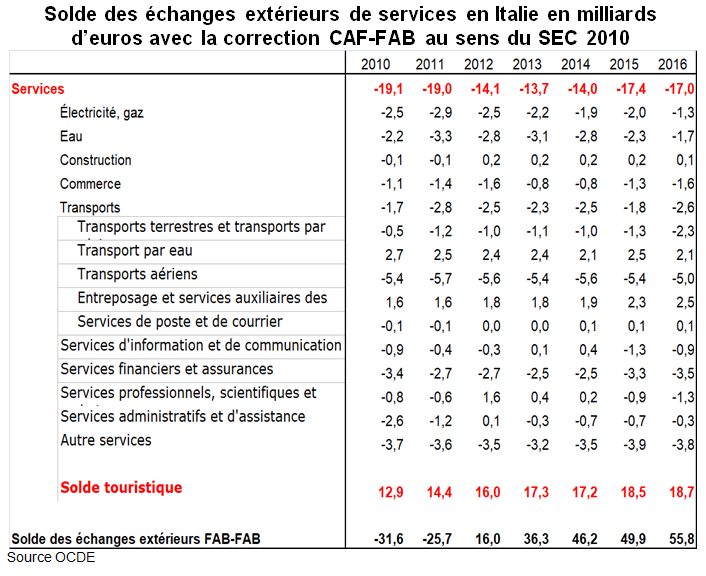

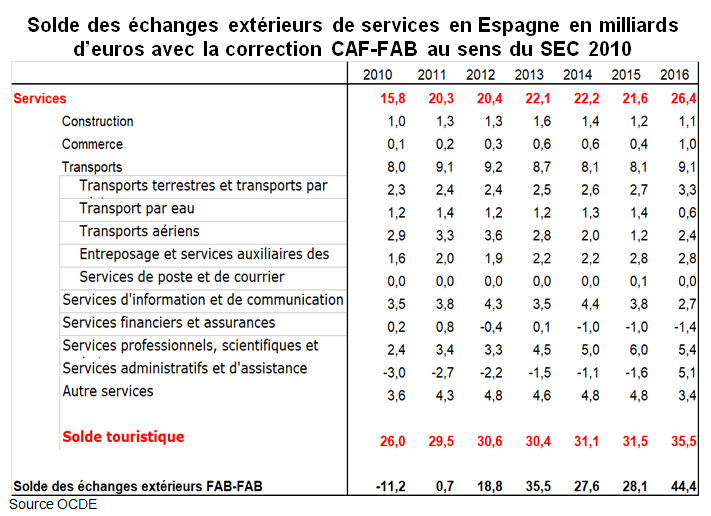

Les échanges de services s’apparentent aux échanges de biens, mais leur définition ne repose pas sur la notion de transfert de propriété qui perd alors son sens. Une exportation de service correspond à la fourniture, à titre onéreux, d’une prestation de service par un producteur résident à un bénéficiaire non-résident. Cette exportation fait l’objet d’un paiement adressé par le reste du monde à l’économie nationale, comparable au montant perçu par la France en contrepartie de l’exportation d’un bien. Symétriquement, une importation de service se définit comme une prestation fournie par un non-résident pour le compte d’un bénéficiaire résident.

Dans le TEE, pour le « Reste du monde », une exportation (ou recette) de services est inscrite en emploi et une importation (ou dépense) de services, en ressource. En termes de circulation de flux monétaires, les échanges de services sont donc de même nature que les échanges de biens. À l’instar de ces derniers, ils s’inscrivent dans le TES en contrepartie d’une activité productive s’ils sont exportés et abondent les ressources en produits des services s’ils sont importés. En ce sens, ils se différencient clairement des flux monétaires échangés avec le Reste du monde au titre de transferts – transferts de revenus salariaux ou de revenus de la propriété, notamment -même s’il existe des cas limites. Ainsi, les flux liés au travail temporaire dans la construction sont traités en échanges de services de construction dans la Balance des paiements, alors qu’ils sont enregistrés en transferts de revenus de la propriété dans les comptes. Le lien entre la notion de territorialité et celle d’échange, qui demeure fort dans le cas des biens, est beaucoup plus souple pour les services.

Certes, dans la majeure partie des situations, le prestataire d’une exportation de services réside en France en permanence et le bénéficiaire dans son pays, et vice versa pour les importations. Tel est le cas, en général, dans les transports, les services financiers, les services d’assurance, les services de communication, etc. Mais une exportation de services peut aussi être produite hors des frontières nationales par un fournisseur résident en déplacement temporaire, ou au contraire achetée à un producteur résident, par un client non résident, à l’occasion d’un séjour de ce dernier en territoire français. Ainsi, les échanges de services touristiques sont le fait d’acheteurs qui se déplacent, qu’il s’agisse des voyages des résidents étrangers en France – exportations de services touristiques – ou des voyages des résidents français à l’étranger – importations de services touristiques.

Á l’inverse, les services de conseil en informatique et les services d’ingénierie (ou la construction) sont fréquemment fournis sur place, à des non-résidents, à l’occasion du déplacement temporaire d’un producteur résident. Quelle qu’en soit la forme, un échange de services, à la différence d’un transfert, intervient dans le calcul du PIB, à l’exportation comme contrepartie d’une production française, à l’importation comme ressource externe en services, non produite par l’économie nationale.

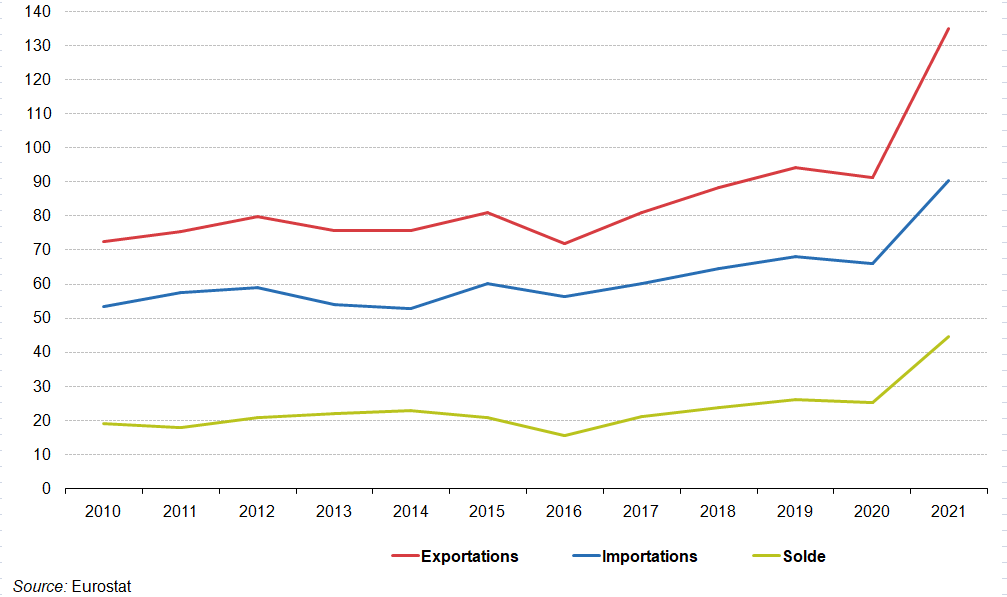

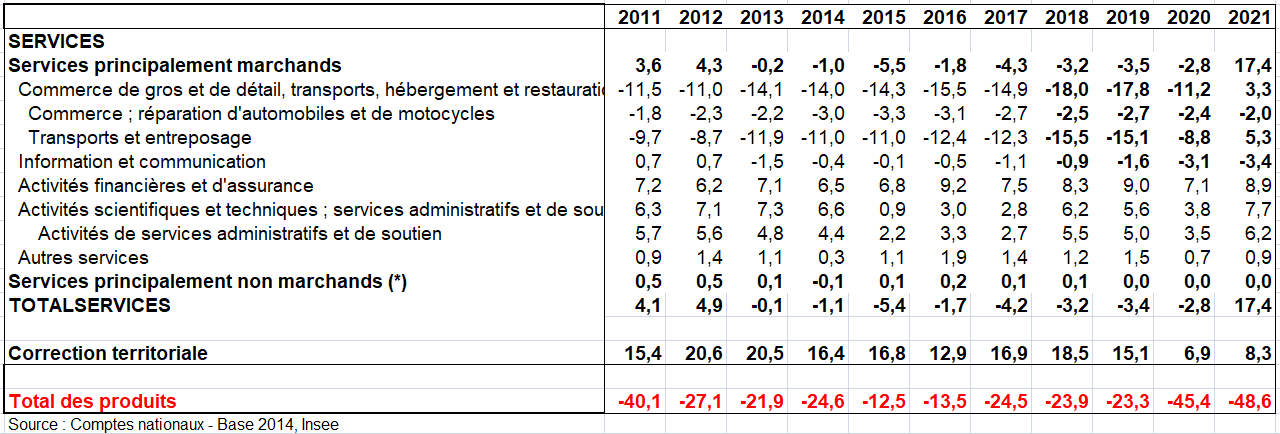

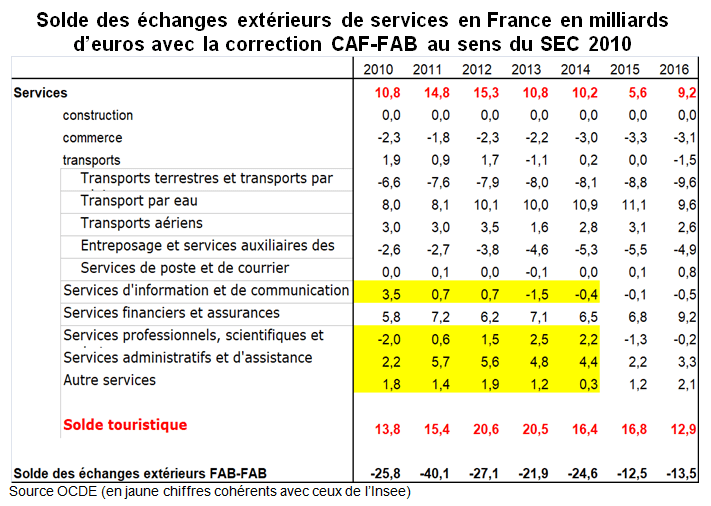

Loin d’être marginales, les exportations de services, tourisme inclus, représentaient en 2014 environ 30 % de l’ensemble des exportations de biens et de services, les importations un peu plus de 26 %; pour les services autres que touristiques, ces parts étaient de l’ordre de 21 % à l’importation et de 22 % à l’exportation.

1/ Une source importante : La Balance des paiements (BdP)

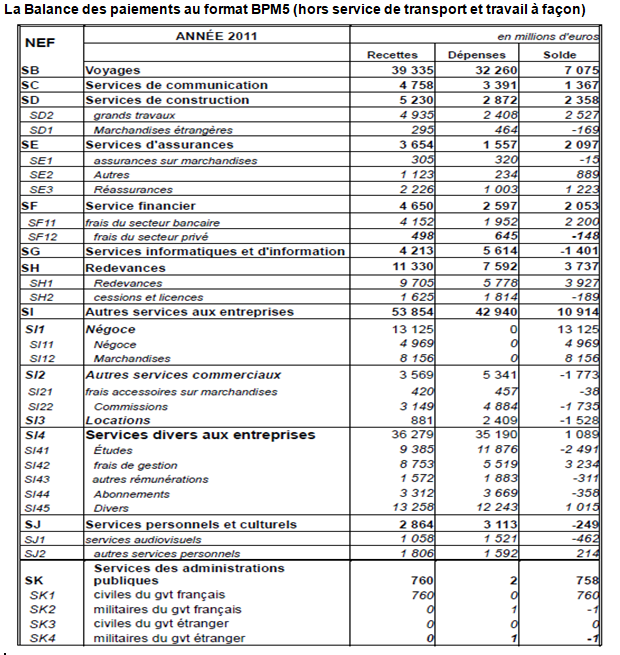

La BdP est la principale source d’information sur les échanges de services en valeur et la seule pour la plupart des postes, ce qui ne veut pas dire qu’elle est reprise telle quelle dans les comptes. Les comptes de l’année 2011 reposent ainsi pour une large part sur les données de la Balance relative à l’année de compte 2011 au format BPM5 représentée ci-dessous (données fournies par la BdP au printemps 2013), dans la forme détaillée utilisée par l’INSEE.

Source ; Insee

Des comptes annuels définitifs ayant été publiés le 15 mai 2014 pour la période 1949-2011 à l’occasion du passage des comptes nationaux en base 2010, il n’était pas possible de prendre en compte les nouveaux montants relatifs à l’année 2011 conformes au BPM6 publiés en juin 2014 dans le rapport annuel 2013 de la Balance des paiements. Le compte définitif 2011 demeure donc la référence pour les niveaux de transactions. Les données relatives aux années postérieures à 2011 sont quant à elles évaluées en évolution à partir de montants publiés en BPM6. Pour pouvoir utiliser les données BPM6 en évolution, il a été nécessaire de créer une balance des paiements en nomenclature BPM6 cohérente avec les niveaux du compte 2011 définitif et une table de passage permettant de recréer le compte 2011 définitif à partir de cette balance des paiements. C’est à cette balance de référence que sont appliquées les évolutions diffusées en BPM6.

Pour l’élaboration de la balance de référence, trois cas de figure ont été distingués :

− 1er cas : le niveau de détail est le même en BPM5 qu’en BPM6. Les niveaux de la balance de référence sont ceux de la balance ayant servi pour le compte 2011 définitif (balance BPM5).

− 2e cas : le niveau de détail est plus grand en BPM6 qu’en BPM5. Pour la balance de référence, le montant total de la balance BPM5 est repris et ensuite ventilé entre les différents nouveaux produits à l’aide soit de la ventilation du compte 2011 définitif, si la nomenclature des comptes nationaux permet de faire la distinction, soit de la ventilation du rapport annuel 2013 de la Balance des paiements, si la distinction n’est pas possible à partir des comptes nationaux.

− 3e cas : le niveau de détail est plus grand en BPM5 qu’en BPM6. Pour la balance de référence, on agrège donc les montants plus détaillés du BPM5.

Quelques postes méritent ainsi attention dans la nouvelle balance de référence issue de la BPM6 :

- G2 (négoce international) Ce poste correspond au poste SI1 de la nomenclature BPM5. Il est utilisé pour l’estimation du montant des échanges liés au négoce international. Le montant total est ventilé entre les différents biens.

- SA (services de fabrication fournis sur des intrants physiques détenus par des tiers) Le poste SA correspond au poste de la nomenclature BPM5 relatif au travail à façon. Il est utilisé dans les comptes nationaux pour l’estimation de services industriels » relatifs au travail à façon répartis par produits.

- SD (voyages) Cette ligne existait telle quelle en BPM5 et sert à établir la consommation hors du territoire de résidence (PCHTR).

- SE (bâtiments et travaux publics) Ce poste n’est pas utilisé dans le cadre de l’estimation des échanges extérieurs des comptes nationaux, ce qui est particulièrement regrettable (voir page comptes bâtiment travaux publics). On a vu que ces échanges sont traités en transferts de revenus de la propriété. On observe que les débits et crédits de ce poste sont plus élevés que ceux du SIFIM (voir ci-dessous).

- SF (services d’assurances et de pension) Ce poste correspond au poste SE du BPM5.

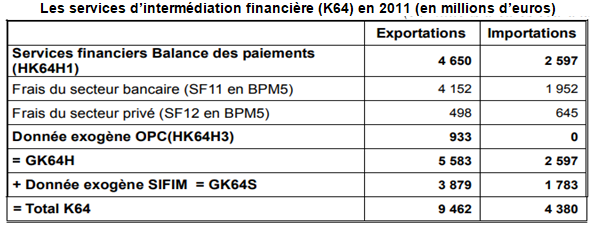

- SG (services financiers) Cette ligne se partage entre SG1 (services explicitement facturés et autres services financiers), qui correspond à l’ancienne ligne SF du BPM5, et SG2 (SIFIM). La ligne SG1 est utilisée pour établir le compte des services financiers hors SIFIM et OPC. Les SIFIM sont estimés à partir d’autres sources de la Banque de France (voir ci dessous).

Les sources retenues pour effectuer le partage volume-prix des échanges de services sont d’origine diverse. Dans une majorité de cas, le calcul des volumes est effectué en déflatant les valeurs par des indices de prix. Dans de nombreux cas, les indices de prix utilisés sont des indices de prix de production des services. (voir page Partage Volume Prix). Que ce soit pour introduire des nuances entre les prix intérieurs et ceux des échanges ou simplement en raison de leur fragilité, les prix des échanges de services sont parfois arbitrés à dire d’expert.

2/ Les échanges de services dans le compte du Reste du monde (comptabilité nationale)

La manière dont les flux de la Balance sont recomposés pour constituer les flux au niveau H des comptes nationaux fait l’objet d’une table de passage. Toutefois, cette table ne met en évidence que les principales correspondances. Des correctifs sont en outre apportés dans les comptes à certains postes de la Balance des paiements. Ils ne sont pas mentionnés dans la table de passage. Le principe et l’ordre de grandeur de ces modifications sont précisés ci-dessous.