Format OCDE de tableaux nationaux Input-Output harmonisés

TES méthode mondiale

Dans un tableau ressources-emplois (TRE des autres pays), la production n’est pas évaluée à partir d’unités de production homogène produisant un seul produit comme en France, mais à partir d’unité d’activité économique locale, voire d’unité légale ou d’entreprise, qui peuvent donc avoir des activités secondaires. Ainsi l’industrie manufacturière regroupe dans tous les pays sauf en France des unités qui produisent des services et du commerce comme activités secondaires dans une proportion de l’ordre de 7 à 8%. La valeur ajoutée d’une branche d’activité n’est ainsi pas pure. Ainsi, le TRE montre la matrice de production (make-matrix) croisant les branches d’activité principale en colonne et les produits en ligne.

L’élaboration de l’ensemble de données-cadre des ressources et des emplois selon la méthodologie du SCN 2008 est un processus très complexe qui dépend de l’intégration complète des comptes courants et des comptes d’accumulation. Cela forme un ensemble de tableaux interdépendants qui est entièrement conforme à tous les autres comptes du système de comptabilité nationale. L’équilibrage des tableaux des ressources et des emplois assure la cohérence entre les différentes parties de la comptabilité nationale.

Le cadre des ressources et des emplois se compose de plusieurs tableaux :

- Tableau de l’offre aux prix de base, composé de deux sous-matrices : le tableau de la production intérieure et le tableau des importations.

- Matrices d’évaluation, qui comprennent des informations sur les impôts moins les subventions sur les produits, les marges commerciales et les marges de transport. Ces tables d’évaluation permettent de transformer l’offre totale aux prix de base en offre totale aux prix d’acquisition.

- Tableau sur la consommation intermédiaire aux prix d’acquisition présentant les besoins en intrants de biens et services pour la production de chaque branche d’activité.

- Tableau des emplois finals aux prix d’acquisition (non équilibré) .

- Valeur ajoutée aux prix de base par industrie : rémunération des salariés, autres impôts nets sur la production, consommation de capital fixe et excédent net d’exploitation.

L’élaboration de ces tableaux et leur intégration dans un cadre cohérent repose sur trois grandes étapes :

1. La première étape est l’élaboration des cinq tableaux présentés ci-dessus, à partir des sources de données disponibles, aux prix courants et aux prix des années précédentes. année.

2. La deuxième étape est l’analyse et l’équilibrage de ces cinq tableaux afin d’assurer la cohérence du système. La procédure d’équilibrage est une procédure itérative et implique :

- équilibrer les TRE aux prix d’acquisition,

- élaborer les matrices de valorisation,

- transformer les TRE en prix de base,

- équilibrer les TRE aux prix d’acquisition et aux prix de base.

3. La dernière étape est l’équilibrage final en prix courants et en prix constants (aux prix des années précédentes). Il en résulte des TRE, équilibrés, en prix d’acquisition ou en prix de base (les matrices d’évaluation qui permettent d’estimer les tableaux à ces différents prix sont également équilibrées).

In supply and use table (SUT of other countries), production is not evaluated on the basis of homogeneous production units producing a single product as in France, but on the basis of local economic activity units, or even legal units or companies, which may therefore have secondary activities. Thus, in all countries except France, manufacturing industry includes units that produce services and trade as secondary activities in a proportion of around 7 to 8%; more in some countries. The value added of an industry is thus not pure. Thus, the SUT shows the production matrix (make-matrix) crossing main industries in the column and products in the row.

The compilation of the supply and use framework dataset following the 2008 SNA methodology is a very complex process depending on the full integration of the current accounts and accumulation accounts. This forms a set of interrelated tables that is fully compliant with all other accounts of the national accounts system. The balancing of the supply and use tables ensures the consistency between the various parts of the national accounting system.

The supply and use frame consists of several tables:

- Supply table at basic prices, which consists of two sub-matrices: the table of domestic output and the table of imports.

- Valuation tables, which comprise information on taxes less subsidies on products, trade margins and transport margins. These valuation tables allow the transformation of total supply at basic prices into total supply at purchasers’ prices.

- Table on intermediate consumption at purchasers’ prices presenting the input requirements of goods and services for the production of the outputs of each industry.

- Table on final uses at purchasers’ prices (unbalanced).

- Value added at basic prices by industry: compensation of employees, other net taxes on production, consumption of fixed capital and net operating surplus.

The compilation of these tables and their integration in a coherent framework is based on three main steps:

1. The first step is the compilation of the five tables presented above, based on available data sources, in current prices and in the prices of the previous year.

2. The second step is the analysis and balancing of these five tables in order to ensure the consistency of the system. The balancing procedure is an iterative procedure and it involves:

- balancing the supply and use tables at purchasers’ prices,

- compiling the valuation matrices,

- transforming the supply and use tables into basic prices,

- balancing the supply and use tables at purchasers’ prices and at basic prices.

3. The final step is the final balancing in both current and constant prices (at previous years’ prices). The result is the supply and use tables, balanced, in purchasers’ prices or in basic prices (the valuation matrices which allow the estimations of tables in these different prices are balanced, too).

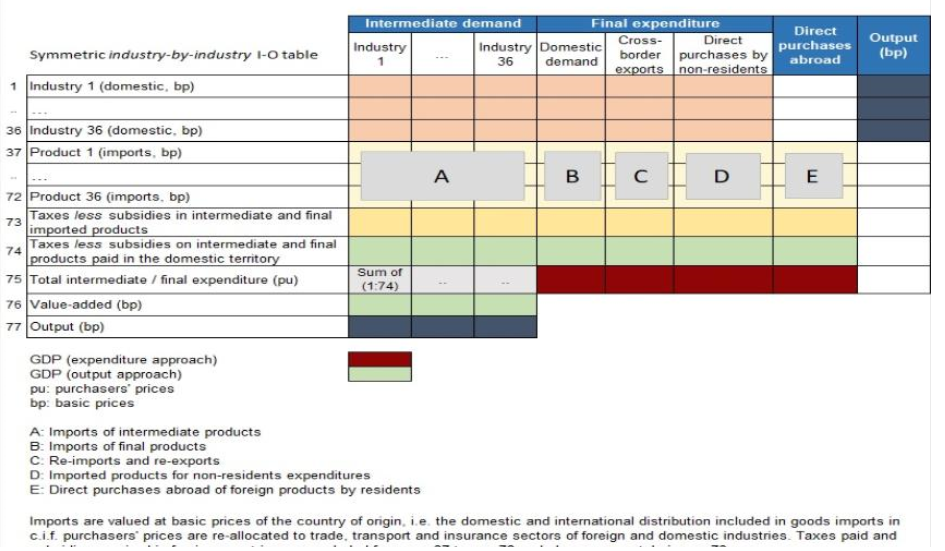

«Les tableaux des ressources et des emplois (TRE) font partie intégrante du système de comptabilité nationale 2008 (SCN 2008) et constituent le cadre central pour l’élaboration d’une d’une estimation unique et cohérente du produit intérieur brut (PIB) intégrant toutes les composantes de la production, des revenus et des dépenses, et fournissent des liens essentiels avec d’autres parties du cadre du SCN. Les TRE décrivent comment les produits (biens et services) sont fournis dans une économie (soit par la production nationale, soit par des importations en provenance d’autres pays) dans le tableau des ressources, et comment ces mêmes produits (consommation intermédiaire, consommation finale des ménages, des institutions sans but lucratif au service des ménages et des administrations publiques, FBCF et les exportations) sont utilisés par l’économie», Handbook on Supply and Use Tables and Input Output-Tables with Extensions and Applications, ONU 2018

«Dans le cadre du « Système de comptabilité nationale » (SCN) des Nations Unies 1des propositions sont faites pour intégrer les tableaux entrées-sorties dans la comptabilité nationale. Selon le SCN, les tableaux entrées-sorties avec des classifications uniformes de colonnes et de lignes ne doivent pas être calculés directement, mais la compilation entrées-sorties doit commencer par le calcul de deux tableaux de base avec des classifications de colonnes et de lignes différentes. L’un de ces tableaux, le tableau de la production, montre la production ventilée par branche d’activité (producteurs) et groupe de produits. Il est également appelée « make-matrice ». L’autre tableau montre l’utilisation intermédiaire des produits par branches d’activité (utilisateurs) et groupe de produits (matrice d’entrées intermédiaires), les emplois finals par groupe de produits et la valeur ajoutée brute par branches d’activité. Du point de vue de la disponibilité des données, ces tableaux constituent le meilleur schéma de présentation des chiffres entrées-sorties. Dans un second temps, ces tableaux de base sont transformés en tableaux d’entrées-sorties (symétriques) avec des classifications uniformes de lignes et de colonnes. Ces tableaux sont utilisés pour l’analyse input-ouput. », Carsten Stahmer, Modélisation entrées-sorties.

Sommaire

I – BASE POUR LA CONSTRUCTION DES TRE DES AUTRES PAYS

II – 1° EXEMPLE FICTIF DU FMI : DONNÉES PRIMAIRES

III – 1° EXEMPLE : ÉLABORATION DU TRE

V – 2° EXEMPLE DU FMI : TRE ET CALCUL DU PIB

VII – 4° EXEMPLE DU FMI : DONNÉES PRIMAIRES

VIII –4° EXEMPLE : ÉLABORATION DES COMPTES DE PRODUCTION

IX – 4° EXEMPLE : CALCUL ET ARBITRAGE DU PIB PAR LES 2 APPROCHES : PRODUCTION ET DEMANDE

X –5° EXEMPLE DU FMI : MÉTHODE DE LA DOUBLE DÉFLATION

Résumé

° Cette méthode est mondiale pour trois raisons.

- D’une part, le tableau ressources-emplois (TRE) fait apparaître la matrice de production croisant des branches d’activité principale en colonne et des produits en ligne (voir Tableau « ressources-emplois »). Chaque branche a une activité principale et des activités secondaires. Les données sont issues des enquêtes ou des sources fiscales auprès des entreprises, moyennant des redressements comptables. Le TRE est donc fait pour se rapprocher au plus près de ces sources en évitant des calculs avec des hypothèses fragiles comme dans le TES français en branche pure;

- En second lieu, le TEI et les CEB (comptes d’exploitation par branche), incorporent des activités secondaires : la valeur ajoutée d’une branche n’est ainsi pas pure; les consommations intermédiaires d’une branche incluent celles d’activités secondaires;

- Enfin, pour préparer l’élaboration du TES symétrique (pages TES symétrique, Tableau ressources emplois) fait souvent dans la foulée du TRE, les emplois aux prix d’acquisition sont décomposés entre :

- les emplois aux prix de base,

- les marges de commerce et de transport,

- les impôts sur les produits, notamment la TVA.

° C’est ainsi que font la plupart des pays [1], [2], [3], [4], [5], [6], [7] (les nombres entre crochet renvoient à la bibliographie en bas de page).

° On présente différents exemples, tous issus du FMI, sachant ainsi qu’ils servent d’applications dans les autres pays puisqu’ils répondent aux 3 critéres mentionnés ci-dessus. Certains exemples ont pour objet de montrer comment se fait un TRE dans les autres pays à partir de diverses informations. Un exemple montre aussi la question de l’arbitrage du PIB.

Le but des exemples ci dessous proposé par le FMI est de démontrer comment les équilibres-ressources-emplois (ERE) et le TRE peuvent être élaborés et rapprochés en fonction d’un ensemble de données de base [8]. Il s’appuie sur deux documents [9], [10]. Le texte explicite les étapes de calcul du tableau excel.

I – BASE POUR LA CONSTRUCTION DES TRE DES AUTRES PAYS

1/ Structure des TRE : agrégats et égalités comptables

Les tableaux des ressources et des emplois sont des matrices décrivant les processus de production intérieure et les opérations sur produits dans l’économie nationale, par produit et par branche d’activité (voir page Tableau ressources emplois). Ces tableaux montrent:

- la structure des coûts de production et des revenus générés par le processus de production;

- les flux de biens et de services produits au sein de l’économie nationale;

- les flux de biens et de services avec le reste du monde.

Les éléments d’un tableau des ressources sont les suivants:

- production intérieure par branche d’activité;

- importations : biens, services, achats des résidents à l’étranger (aucun ajustement nécessaire si déjà inclus dans les statistiques sur la balance des paiements);

- marges commerciales;

- marges de transport;

- impôts sur les produits;

- subventions sur les produits.

Les éléments d’un tableau des emplois sont les suivants:

- consommation intermédiaire par branche d’activité;

- exportations : biens, services, achats des non résidents dans l’économie intérieure (aucun ajustement nécessaire si déjà inclus dans les statistiques sur la balance des paiements);

- dépenses de consommation finale des ménages;

- dépenses de consommation finale des ISBLSM;

- dépenses de consommation finale des administrations publiques: consommation individuelle et consommation collective;

- formation brute de capital: formation brute de capital fixe, variation de stocks, objets de valeur.

Dans les TRE, les ressources, par définition, sont égales aux emplois. C’est pourquoi les trois égalités comptables suivantes (de manière générale) doivent être respectées pour chaque produit/produit de base entrant dans la classification des TRE:

- Égalité par branche d’activité:

Production par branche d’activité = Entrées par branche d’activité.

Pour chaque branche d’activité: Production = Consommation intermédiaire + Valeur ajoutée brute.

- Égalité par produit:

Ressources totales par produit = Emplois totaux par produit.

Cette égalité n’est valable que lorsque les ressources et les emplois sont estimés aux mêmes prix (prix d’acquisition ou prix de base). Pour chaque produit, les ressources et les emplois sont estimés aux prix d’acquisition.

Ressources aux prix d’acquisition = Production aux prix de base + Importations aux prix de base + Marges commerciales + Marges de transport + Impôts (moins subventions) sur les produits.

Emplois aux prix d’acquisition = Consommation intermédiaire + Exportations + Dépenses de consommation finale + Formation brute de capital.

- Égalité pour la valeur ajoutée brute (VAB)

VAB totale = Σ VAB de chaque branche d’activité

où VAB = Production – Consommation intermédiaire de chaque branche d’activité.

Lors de l’ajout du tableau de répartition de la valeur ajoutée dans le cadre ressources et emplois, il est nécessaire d’effectuer une équation comptable supplémentaire (par branche d’activité).

Production – Consommation intermédiaire = Valeur ajoutée = Rémunération des salariés + Autres impôts sur la production, nets + Excédent d’exploitation/Revenu mixte.

L’établissement de l’ensemble de données du cadre ressources et emplois ne peut pas être dissocié de l’établissement des autres comptes du système. Dans cet exemple, le compte de biens et services, le compte de production et le compte d’exploitation, par branche d’activité, sont intégrés.

Les TRE forment le cadre central de tous les types de tableaux par branche d’activité, par exemple, ceux sur la production, la valeur ajoutée, la rémunération des salariés, l’emploi, l’excédent d’exploitation/le revenu mixte, les impôts (moins subventions) sur la production, la formation brute de capital fixe, la consommation de capital fixe et de stock de capital.

Les informations provenant des tableaux des ressources et des emplois sont le point de départ de la construction de tableaux entrées-sorties symétriques (voir page TES Symétrique). Les informations sur les branches d’activité par produit des tableaux des ressources et des emplois peuvent être converties en tableaux symétriques. Un tableau entrées-sorties symétrique est une matrice produit par produit ou branche d’activité par branche d’activité décrivant de manière détaillée les processus de production intérieure et les opérations sur produits dans l’économie nationale; elle rassemble les TRE en un tableau unique. La différence conceptuelle majeure entre un TES symétrique et un TRE réside dans le fait que le premier présente des statistiques concernant les produits, par produit, ou les branches d’activité, par branche d’activité. Ainsi, dans un TES symétrique, une classification des produits ou bien des branches d’activité est employée pour les lignes et les colonnes.

2/ Classifications

Les TRE intègrent toutes les classifications principales utilisées dans les statistiques de comptabilité nationale.

Les principales classifications utilisées dans le tableau des ressources sont reprises dans la liste suivante:

- Pour les produits intérieurs (terme privilégié signifiant “produits de base”): CPC Ver. 2 ou une classification nationale/régionale compatible avec la CPC Ver. 2;

- Pour les branches d’activité: CITI Rév. 4 ou une classification nationale/régionale compatible avec la CITI Rév. 4;

- Les importations doivent être classées par produit, d’une manière qui concorde avec celle utilisée pour la production intérieure. Puisque les importations (comme les exportations) sont classées sur la base du SH et de la CTCI et non selon la CPC, il est difficile d’assurer cette correspondance. Le fait de trouver, pour les données sur le commerce, un niveau d’agrégation suffisamment détaillé, qui concorde également avec la production intérieure, peut jouer un rôle dans la détermination du niveau de détail à adopter dans les tableaux des ressources et des emplois. La table de correspondance détaillée entre la CTCI, la CPC et la CITI doit être utilisée dans ce but.

Le niveau de détail par branche d’activité/produit est déterminé par chaque pays, en fonction des particularités de son économie. Les éléments suivants pourraient également avoir un impact significatif sur le niveau des détails disponibles dans le tableau des ressources:

- la disponibilité et la qualité des données des sources primaires

- l’importance des branches d’activité/produits pour le pays et ses cultures

- la pratique actuelle pour l’établissement des comptes nationaux

- les ressources en personnel

- les calendriers de production et de publication des tableaux.

Cependant, le facteur déterminant dans la définition du détail desTRE est qu’il existe généralement un lien entre la taille des tableaux et la qualité des données fournies. C’est pourquoi les pays doivent choisir la taille des tableaux des ressources et des emplois en se basant sur les facteurs présentés ci-dessus.

Le tableau des emplois utilise certaines classifications spécifiques:

- Les dépenses de consommation finale sont estimées grâce à des classifications par fonction: COICOP pour les ménages, COPNI pour les ISBLSM et CFAP pour les administrations publiques. Le passage de ces classifications aux classifications de produit (CPC Ver. 2) est effectué en interne par les comptables nationaux à l’aide des tables de correspondance et du cadre d’équilibrage des tableaux des ressources et des emplois.

- La formation brute de capital fixe est généralement obtenue par type d’actifs, la classification par actifs du SCN 2008 étant recommandée. Elle est intégrée dans les tableaux des emplois en se basant sur une conversion vers la classification CPC Ver. 2, utilisée pour équilibrer les ressources et les emplois de chaque produit.

- La répartition des exportations par produit nécessite la même conversion entre les codes CTCI ou HS et la classification CPC que la répartition des importations.

- Les quatre types de stock identifiés dans le SCN 2008 (matières premières et fournitures, travaux en cours, produits finis et biens destinés à la revente) sont classés par produit, en se basant sur la classification utilisée pour chacun d’entre eux (CPC Ver. 2 ou la classification nationale). Cette répartition est relativement difficile, en particulier pour les biens destinés à la revente ou les matières premières et fournitures. Elle est menée durant l’exercice d’équilibrage des ressources et des emplois pour chaque produit.

Les éléments Production, Consommation intermédiaire et Valeur ajoutée sont classés par branche d’activité, en utilisant la CITI Rév. 4 ou la classification nationale compatible avec la classification internationale.

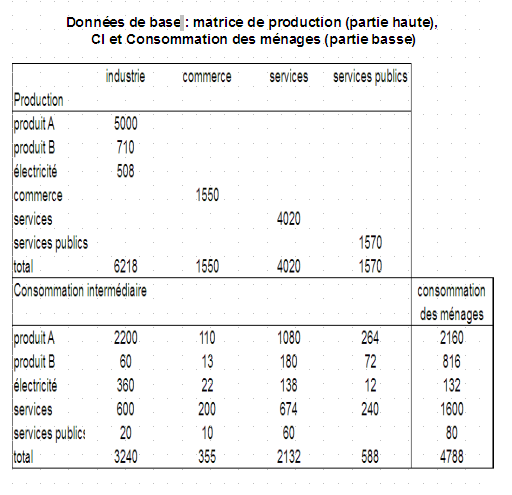

II – 1° EXEMPLE FICTIF DU FMI : DONNÉES PRIMAIRES

Tableau 6 – TES méthode mondiale

Tableau 6 – TES méthode mondiale en anglais

Cet exemple comprend trois parties : les données primaires, les calculs et le TRE final

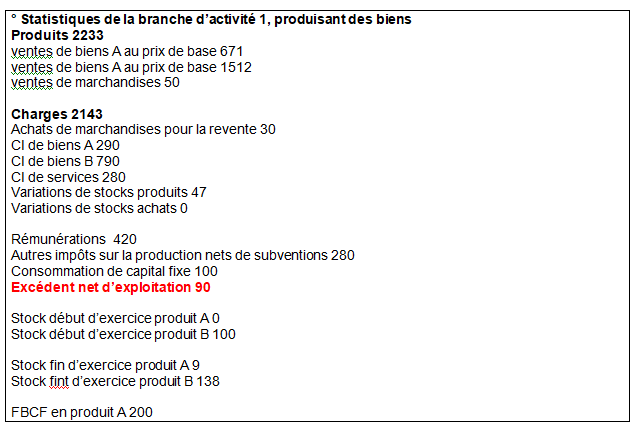

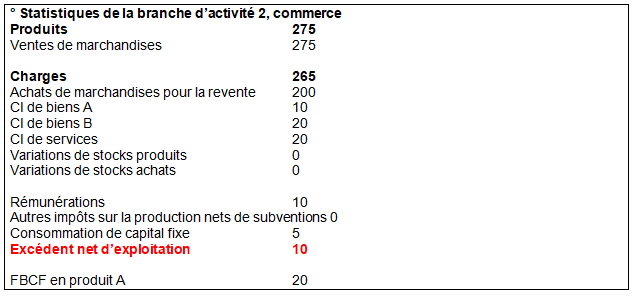

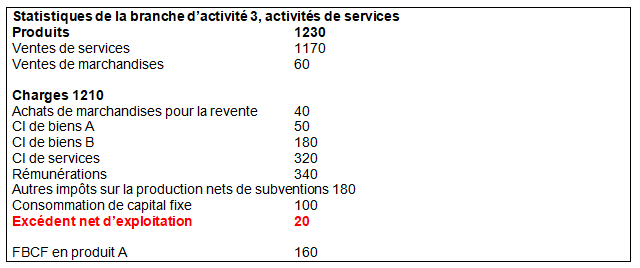

1/ Comptes de production (partie haute du tableau ci dessous)

Comptes de production pour les branches d’activité ; branche 1 : producteurs de biens et d’électricité, branche 2 : commerce, branche 3 : services et branche 4 : services publics.

2/ consommation des ménages par produit aux prix d’acquisition (partie du bas du tableau)

Les estimations suivantes de la production et des consommations intermédiaires en produits ont été faites pour chaque branche d’activité : 1 producteurs de biens et d’électricité, branche d’activité 2 commerce, branche d’activité 3 services et branche d’activité 4 services publics. Certains d’entre eux pourraient être de mauvaise qualité, en particulier la ventilation détaillée par produit de la consommation intermédiaire dans la branche d’activité des services.

Les estimations suivantes de la production et des consommations intermédiaires en produits ont été faites pour chaque branche d’activité : 1 producteurs de biens et d’électricité, branche d’activité 2 commerce, branche d’activité 3 services et branche d’activité 4 services publics. Certains d’entre eux pourraient être de mauvaise qualité, en particulier la ventilation détaillée par produit de la consommation intermédiaire dans la branche d’activité des services.

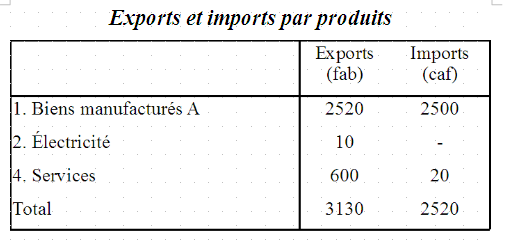

3/ Les données du commerce extérieur sont de bonne qualité (ci dessous)

Les importations sont évaluées CAF. Dans cet exemple, il n’y a toutefois pas de correction CAF_FAB.

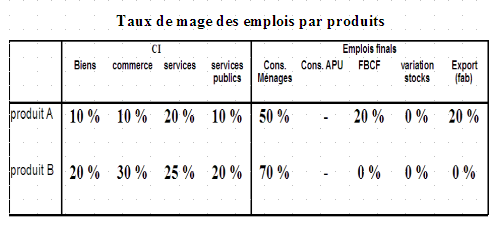

4/ Taux de marge commerciale par produit

Il n’existe pas beaucoup d’informations sur les marges commerciales par produits. Cependant, une enquête permis de recueillir des données sur les taux de marge commerciale par produit.. La matrice de taux de marge suivante a été construite sur la base des données recueillies dans le cadre de cette enquête (les taux sont exprimés en pourcentage des utilisations dans les prix de base + droits d’accise). Parv ailleurs, la valeur de la marge commerciale est incluse dans la valeur des biens aux prix d’acquisition. Ainsi, pour éviter un double compte, la valeur des services de distribution aux prix d’acquisition doit être nulle. Pour ce faire, à l’intersection de la ligne commerce et de la colonne des marges commerciales, ces dernières apparaissent comme une entrée négative (voir tableau ci dessous étape 1).

5/ Impôts et subventions sur les produits

Dans cette économie, il n’y a pas de subventions sur les produits et il n’y a que des droits d’accise sur certains achats de l’électricité. En outre, la réglementation fiscale nous dit que la taxe d’accise est une taxe ad valorem (qui est perçue en pourcentage de la valeur du produit), et que les exportations et l’industrie productrice de biens sont exemptées de la taxe d’accise. Enfin, sur la base des réglementations fiscales, nous savons que le taux d’imposition est de 10% de la valeur d’achats de l’électricité aux prix de base.

D’après les comptes du gouvernement, la valeur totale de la taxe sur la valeur ajoutée s’élève à 1028. En outre, la réglementation fiscale nous indique que les produits utilisés pour l’exportation sont exonérés de TVA, qu’il n’y a pas de taxe sur la valeur ajoutée sur les services et que le taux de TVA est de 20%. Les produits utilisés pour la formation de brute capital fixe ne sont pas exemptés.

7/Formation de capital fixe par produit en prix d’acquisition.

On est informé que 1440 de bien (produit) A sont utilisés pour de la FBCF.

8/ Variation dans les stocks

Aucune donnée sur les variations des stocks par produit n’est disponible. Cependant, à partir de la l’élaboration de la matrice de production et de celle des CI, nous savons que seules les branches d’activité productrices de biens et les branches d’activité commerciales détiennent des stocks. Ce qui signifie qu’il n’y a pas de TVA sur les biens entrant dans les stocks. De plus, nous savons qu’il n’ y a aucune marge commerciale sur les biens entrant dans les stocks.

III – 1° EXEMPLE : ÉLABORATION DU TRE

1. On doit élaborer le TRE équilibré en fonction des informations et des données fournies. On constatera que certaines données peuvent être manquantes. Comment estimer les données manquantes?

2. En outre, nous trouvons quelques incohérences dans les données. Comment réconcilier ces données?

Recommandation : on doit accorder une attention particulière à l’évaluation des ressources et des emplois des divers produits, ainsi qu’aux estimations des marges commerciales et des taxes sur les produits.

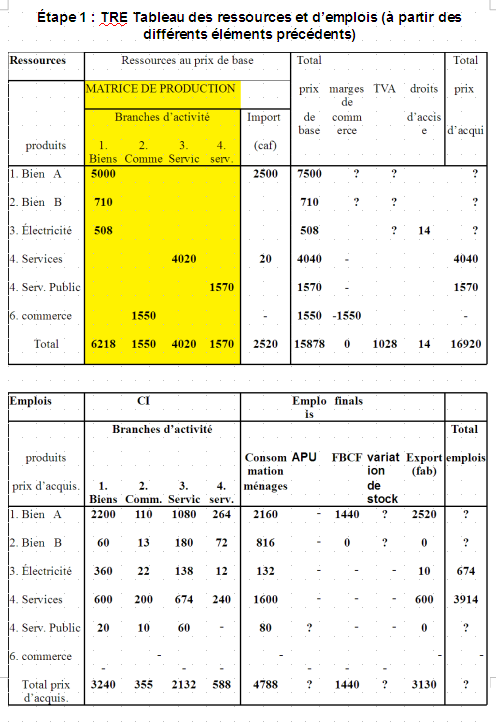

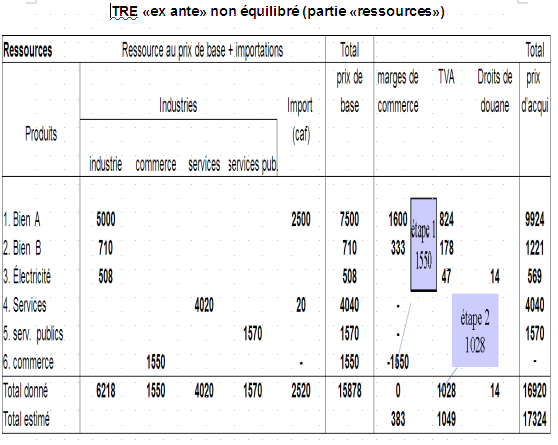

Étape 1 : élaboration d’un premier TRE à partir des éléments précédents.

On peut élaborer un premier TRE avec des cases manquantes. La matrice de production en jaune est bien du type de celle des autres pays.

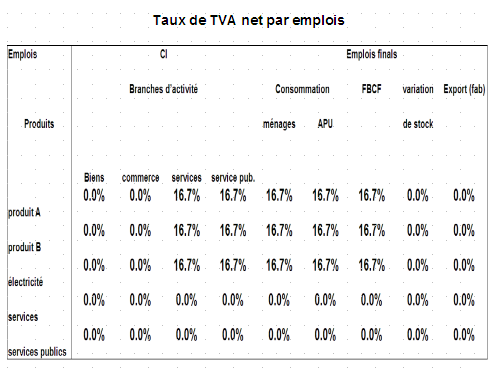

étape 2 : Construire une matrice d’emplois avec des taux de TVA (nets de la TVA déductible)

Nous savons que le taux d’imposition est égal à 20% de la valeur P dans les prix d’achat hors TVA.

PVAT = (1 + 0,2) * P => P = 1 / (1 + 0,2) * PVAT = (1 – 16,7%) * PVAT

TVA = 16,7% * PVAT

Où PVAT est la valeur dans les prix des achats y compris la TVA, (PVAT = P + TVA). Cela signifie que le taux d’imposition, pourcentage des prix des achats y compris la TVA, est de 16,7%

Nous savons qu’il n’y a que la TVA sur les biens et l’électricité, et qu’il n’y a pas de TVA sur l’utilisation de ces produits à l’exportation ou sur les stocks. En outre, les producteurs de produits pour lesquels la TVA est perçue peuvent déduire la TVA perçue sur les produits qu’ils utilisent en tant que CI. Ce qui signifie que le taux d’imposition net sur leurs achats est nul. Deux producteurs peuvent déduire leur TVA entrante; la branche d’activité du commerce et les producteurs de biens et d’électricité. Cette information permet de construire une matrice d’emplois suivante avec des taux de TVA nets (tableau ci dessous).

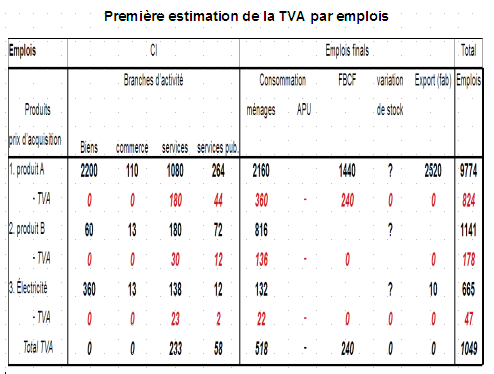

Étape 3. :Estimation préliminaire de la TVA par produit et catégorie d’utilisateurs

En utilisant les informations contenues dans cette matrice d’utilisation des taux de TVA, nous sommes maintenant en mesure d’estimer toutes les entrées (nettes) de TVA dans le tableau des emplois en appliquant la formule suivante: TVA = tv * PVAT = 16,7 * PVAT

Où tv est le taux de la taxe sur la valeur ajoutée exprimé en pourcentage de la valeur du produit aux prix d’acquisition, TVA comprise. On observe que la TVA totale estimée est supérieure à la TVA totale enregistrée dans les comptes des administrations publiques (APU) ; la différence est de 21 (1049-1028).

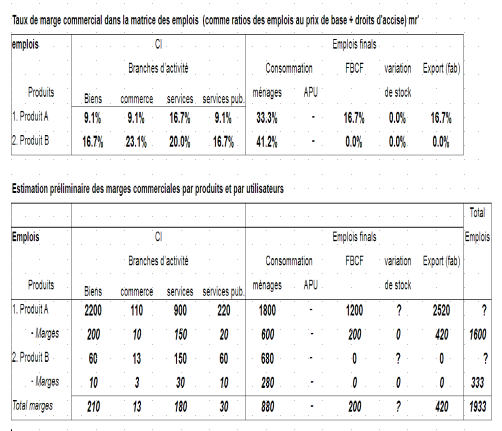

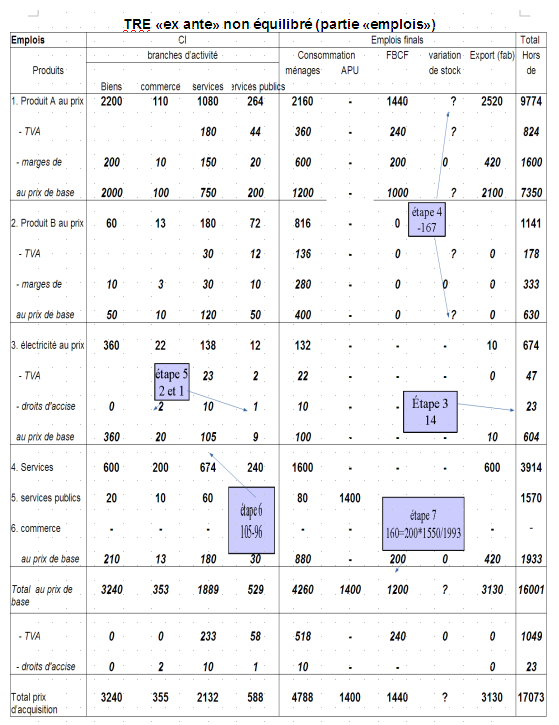

Étape 4. Estimation préliminaire des marges commerciales par produit et catégorie d’emplois

Encore une fois, nous devons convertir les taux donnés exprimés en pourcentage des emplois en prix de base (taxes d’accise et droits d’importation) pour qu’ils soient exprimés en pourcentage des emplois dans les prix des acheteurs, hors TVA. Nous avons la relation suivante:

mr : Taux de marge commerciale exprimé en pourcentage de la valeur du bien dans les prix de base

mr’ : Taux de marge commerciale exprimé en pourcentage de la valeur du bien dans les prix des achats hors TVA (nous voulons calculer mr’ parce que nous connaissons les emplois au prix d’achat)

mr = MC / B et mr ‘= MC / P => mr’ = MC / (MC + B) => mr ‘ * (MC + B) = MC

MC * (1- mr ‘) = mr’ * B => (1- mr ‘) / mr’ = 1 / mr => (1- mr ‘) * mr = mr’

mr ‘= mr – mr’ * mr => mr ‘* (1+ mr) = mr => mr’ = mr / (1+ mr)

Et nous obtenons une estimation préliminaire des marges commerciales par produits et catégories d’utilisateurs en appliquant la formule suivante:

m = mr’ * B

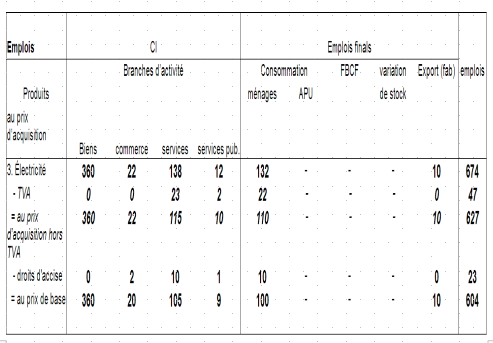

étape 5. Droits d’accise.

Pour les droits d’accise ad valorem, nous pouvons utiliser la même méthode que pour les taux des marges commerciales pour estimer les entrées dans le tableau des emplois.

Nous savons que le taux d’imposition est de 10% de la valeur de l’achat de l’électricité aux prix de base. Nous appliquons cette méthode, et rappelons que nous devons convertir le taux d’imposition donné pour qu’il soit exprimé en part des utilisations dans les prix de base pour qu’il soit exprimé en proportion des emplois aux prix de base + le droit d’accise.

=> te = 0,10 / (1 + 0,10)) = 0,09 (comme pour le taux de marge commerciale)

Rappelons que les droits de d’accise totaux enregistrés dans les comptes des APU étaient de 14. Cela nous indique que l’utilisation totale de l’électricité (aux prix d’achat hors TVA) pourrait être élevée, une information que nous utiliserons plus tard, lors du rapprochement de l’offre et de la demande de chaque produit

Étape 6 : Dépenses de consommation finale des APU.

Les dépenses de consommation finale des administrations publiques sont définies comme la valeur de la production des biens et services non marchands du secteur public (c’est-à-dire à des prix économiquement non significatifs) moins leurs recettes provenant de la vente de biens et services non marchands aux ménages (paiements partiels). moins les dépenses en biens et services de CI achetés sur le marché et fournis aux entreprises.

Nous pouvons calculer la consommation finale des APU comme résidu dans le solde du produit numéro 5, Services publics. Autrement dit, la consommation finale des APU est égale à:

Production totale des services publics 1570

– Acheté par l’industrie 1 producteurs de biens et d’électricité 20

– Acheté par l’industrie 2 commerce de gros et de détail 10

– Acheté par l’industrie 3 producteurs de services 60

– Acheté par les ménages 80

= Dépense de consommation des APU 1400

Étape 7. Rapprochement des ressources et des emplois :

On a maintenant obtenu une estimation préliminaire de presque toutes les données manquantes; les principales données manquantes sont celles sur les variations des stocks, qui peuvent être estimées dans le cadre du rapprochement des ressources et emplois de chaque produit.

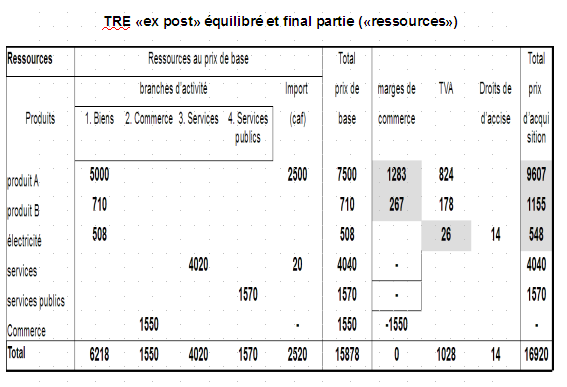

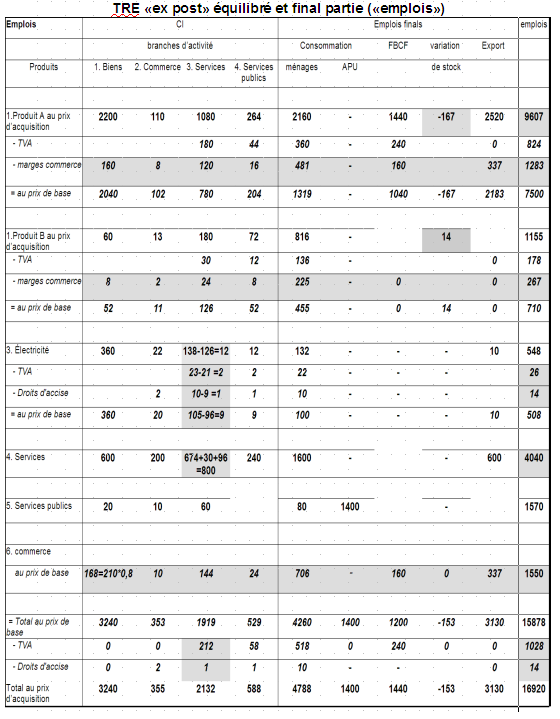

Étape final. TRE « ex ante » non équilibré et TRE « « ex post » équilibré

Deux tableaux vont être construits : un tableau « ex ante » non équilibré et un tableau « ex post » équilibré.

On trouve ci dessous un premier tableau ex ante où certaines informations sont manquantes (marges commerciales par produits, variations de stock, droits d’accise,…).

Toutes les données manquantes à estimer sont dans les cadres grisés du second tableau ex post. Elles ont été arbitrées (en gris) par rapport au tableau ex ante.

(1) Les marges commerciales ont ainsi été réparties au prorata entre les deux produits A et B. De même, par emplois, elles ont été réparties au prorata pour chaque produit.

(2) Le calage sur la TVA déclarée par les APU a porté sur le seul produit électricité. Par emplois, on a reporté l’écart sur la CI de l’électricité par la branche services (même chose pour le calage sur les droits d’accise)

(3) Les variations de stocks servent à équilibrer les ERE des produits A et B

(4) on a équilibré les ERE de l’électricité et des services en parallèle. La CI de l’électricité par les services a été diminuée de 126 dont 30 de TVA et droits d’accise, et reportée sur la CI des services par les services.

IV – 1° EXEMPLE : TRE FINAL

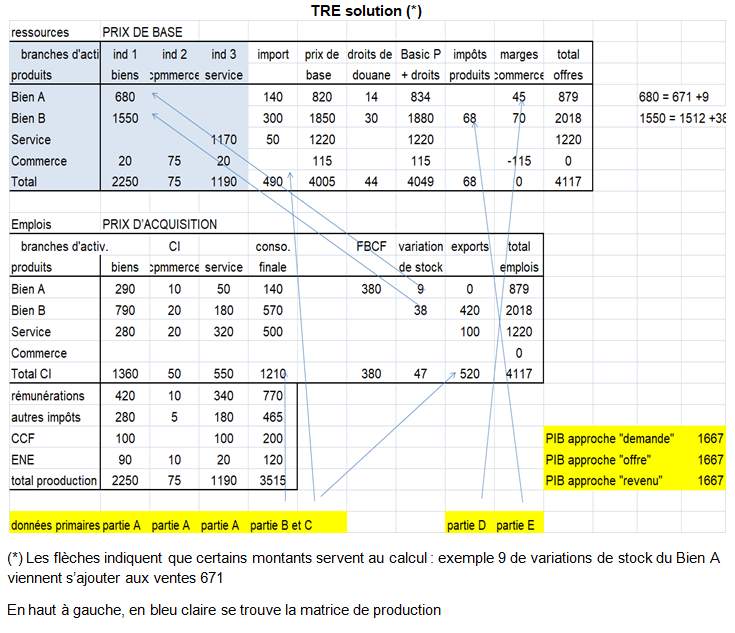

Ainsi, cette méthode du TES est mondial parce que la partie « ressources » fait apparaître une matrice de production (branche d’activité principale en colonne, produits en ligne); mais aussi parce que le tableau des emplois décompose chaque emploi entre son prix de base, les impôts sur les produits et les marges commerciales. C’est une condition pour élaborer ensuite le TES symétrique.

V – 2° EXEMPLE DU FMI : TRE ET CALCUL DU PIB

1/ Données primaires

– Statistiques de l’industrie pour 3 industries; industrie 1 production de biens, industrie 2 commerce de gros et de détail et industrie 3 producteurs de services (partie A)

– Dépenses de consommation finale par produit aux prix d’achat (partie B)

– Exportations, importations et droits d’importation par produit (partie C)

– Marges commerciales par catégorie de produits et d’utilisateurs (partie D)

– Taxes d’accise par produits et catégories d’utilisateurs (partie E)

- Statistiques par branches d’activité. : partie A

Les statistiques suivantes par branche d’activité ont été élaborées pour les 3 branches d’activité, (1) activité produisant des biens, (2) activité commerciale, activité 3 producteur de services

- Dépense de consommation finale des ménages : partie B

Ces données sont élaborées à partir de diverses sources (consommation commercialisable, enquête achats des ménages, comptes des APU).

- Commerce extérieur : partie C

- Marges commerciales : partie D

- Impôts sur les produits (uniquement sur le produit B)

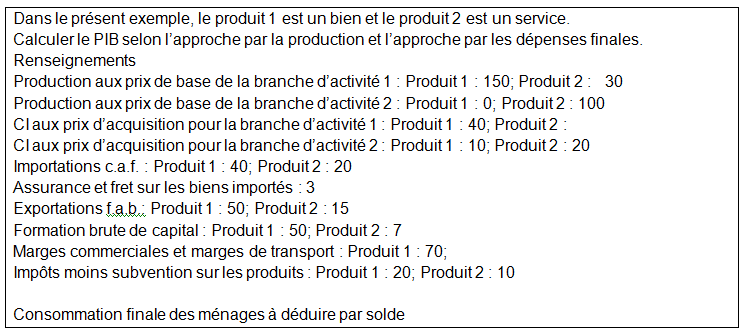

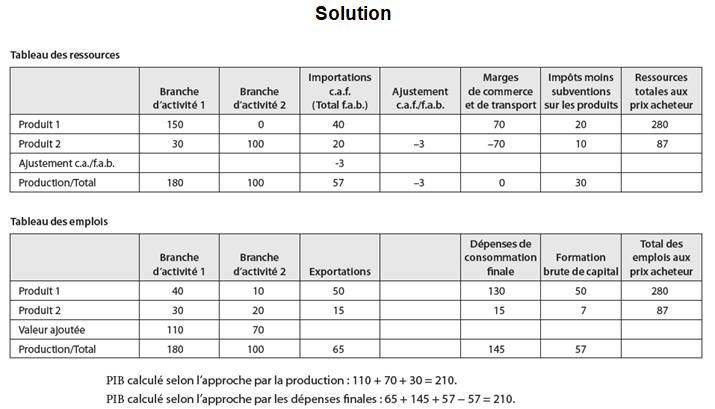

2/ Élaboration du TRE et calcul du PIB

– l’approche de la production,

– l’approche des dépenses et

– l’approche des revenus.

1: faire le TRE dans les prix d’acquisition

2: faire la matrice de production

3: calculer PIB par branche d’activité, dépenses et revenus (1667)

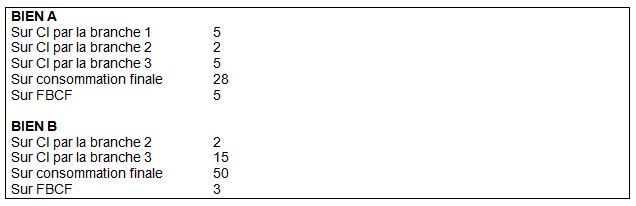

VI – 3° EXEMPLE DU FMI : TRE

Établir les tableaux des emplois et des ressources correspondant aux renseignements ci-après. Calculer les chiffres non communiqués en équilibrant le total des emplois et le total des ressources pour chaque produit.

VII – 4° EXEMPLE DU FMI : DONNÉES PRIMAIRES

Il s’agit ici aussi d’un exemple du FMI. À partir des informations ci-après (extrêmement simplifiées),

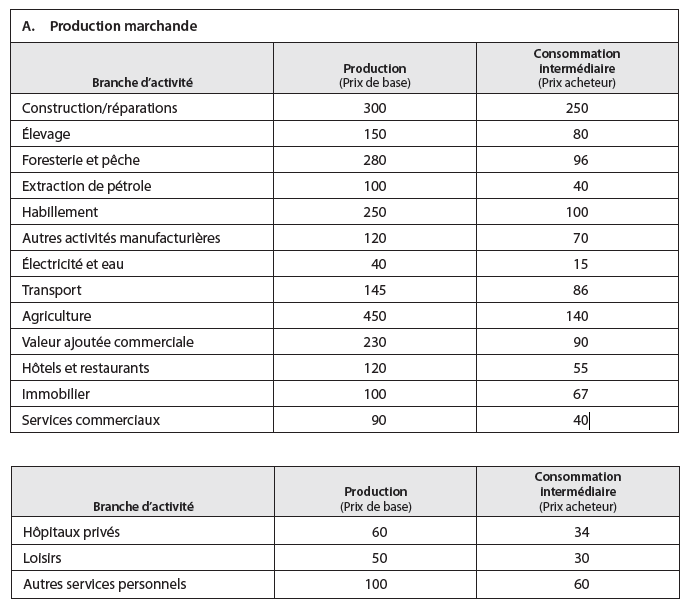

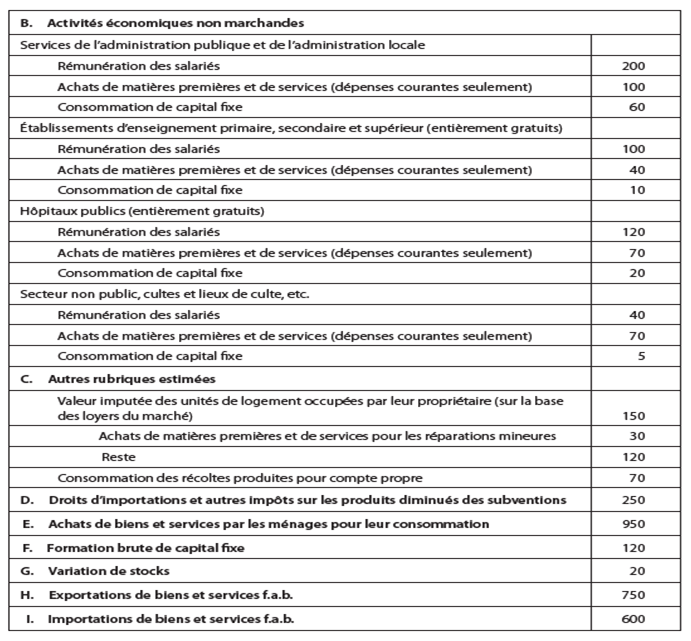

- Exprimer la valeur ajoutée brute (VA) et le rapport VA/production dans chacune des branches d’activité suivantes, par catégorie de la CITI : A + B Agriculture, chasse, foresterie et pêche C Mines et carrières D Activités manufacturières E Électricité, gaz et eau F Construction G + H Commerce de gros et de détail; réparation de véhicules automobiles, de motocycles ainsi que de biens personnels et de biens ménagers; hôtels et restaurants I Transport, entreposage et communications J + K Intermédiation financière; immobilier, services de location et services aux entreprises L Administration publique et défense; sécurité sociale obligatoire M + N + O Éducation; santé et sécurité et services sociaux; autres services, collectifs, sociaux et personnels P Ménages et personnes à leur service

- Estimer la production, la consommation intermédiaire (CI) et la valeur ajoutée brute des activités non marchandes

- Estimer le PIB à partir des coûts de production

- Estimer les dépenses finales par type de dépense : Les dépenses de consommation finale (CI) de l’administration publique, des institutions sans but lucratif au service des ménages (ISBLSM) et des ménages La formation brute de capital Les exportations nettes (X − M)

- Estimer le PIB d’après les chiffres des dépenses et comparer le résultat avec la valeur du PIB calculé à partir des chiffres de la production

Les institutions sans but lucratif au service des ménages (ISBLSM) incluent les activités économiques non marchandes qui ne sont pas financées principalement par l’administration publique.

Les activités non marchandes qui sont principalement financées par l’administration publique doivent être classées dans le secteur de l’administration générale.

La production de l’administration générale et des ISBLSM est calculée comme la somme de la consommation des salariés, de la consommation intermédiaire et de la consommation de capital fixe.

Les dépenses de consommation finale de l’administration publique incluent la production des services publics moins les ventes plus la production d’autres activités non marchandes financées par l’administration publique (établissements d’enseignement et hôpitaux publics, etc.) moins les ventes plus les achats, par l’administration publique, de biens et services destinés à être distribués gratuitement aux ménages. Les dépenses de consommation finale des ISBLSM sont égales à la production des ISBLSM moins leurs ventes plus leurs achats de biens et services destinés à être distribués gratuitement aux ménages. S’il existe une formation brute de capital pour compte propre, cette production pour compte propre doit être déduite de la production pour donner les dépenses de consommation finale.

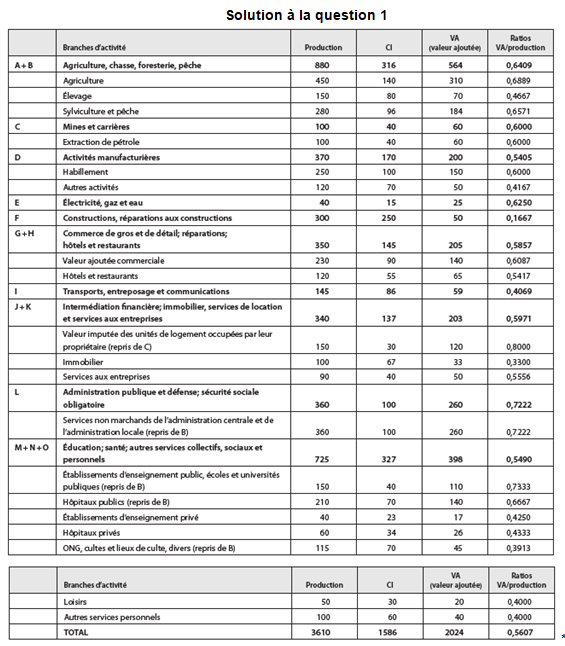

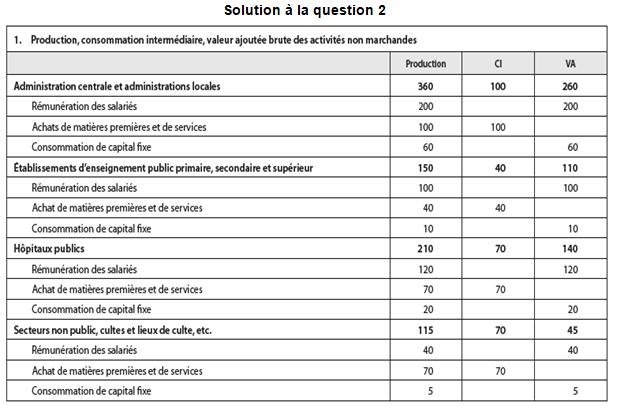

VIII – 4° EXEMPLE : ÉLABORATION DES COMPTES DE PRODUCTION

Observations

Les ratios valeur ajoutée brute/production sont calculés pour l’année de base dont les chiffres concernant la production, la consommation intermédiaire et la valeur ajoutée sont tous extraits des résultats de recensements ou d’enquêtes annuelles et servent ensuite à estimer la valeur ajoutée brute, une fois seulement que les chiffres de la production sont disponibles (voir dans la troisième partie un examen plus approfondi de l’application de ces ratios).

Observations :

- La solution aboutit seulement à des « estimations », de meilleurs résultats ne pouvant pas être obtenus avec les informations disponibles.

- Pour calculer la production ou la consommation d’intermédiaire, il faut connaître « emploi de matières premières et de services » et non pas « achats de matières premières et services ». D’une part, une partie des matières premières achetées peut être mise en stock, d’autre part, des matières premières peuvent être retirées des stocks pour srevir à la production. Il faut qu’à tout moment se vérifie l’équation ci-après : Achat de matières premières + stock de début de matières premières = emploi de matières premières + stock de fin de matières premières Emploi de matières premières = achat de matières premières − accroissement du stock de matières premières

<

IX – 4° EXEMPLE : CALCUL ET ARBITRAGE DU PIB PAR LES 2 APPROCHES : PRODUCTION ET DEMANDE

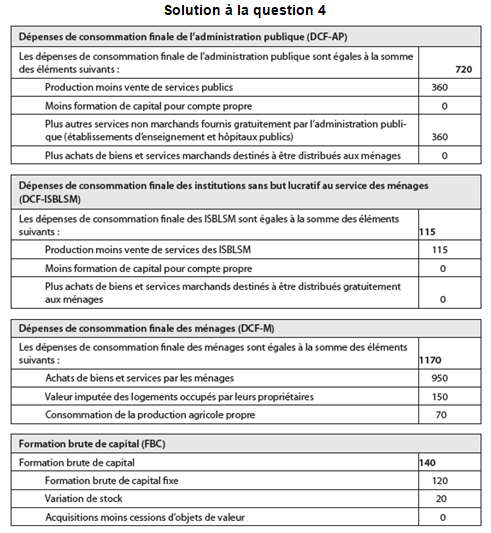

1/ Solution à la question 3 : Approche du PIB par la production

PIB = valeur brute totale ajoutée aux prix de base + droits à l’importation et autres taxes sur les produits moins subventions = 2024 + 250 = 2274.

2/ Solution à la question 4 : Approche du PIB par la demande

Exportations nettes = exportations − importations = 750 – 600 = 150

Solution à la question 5

Approche du PIB par les dépenses finales

PIB = dépenses de consommation finale + formation brute de capital + exportations nettes PIB = DCF-AP +DCF-ISBLSM+DCFM+FBC+exportations nettes = 720 + 115 + 1170 + 140 + 150 = 2295

3/ arbitrage du PIB

Comparaison des deux valeurs du PIB obtenues selon l’approche par la production et selon l’approche par les dépenses finales

PIB selon l’approche par la production : 2 274

PIB selon l’approche par les dépenses finales : 2 295

Différence : 21

Si l’on suppose que la valeur du PIB obtenue selon l’approche par la production est plus exacte alors, la meilleure des estimations du PIB est de 2 274 et 21 est considéré comme une erreur statistique. Bien entendu comme il n’y a qu’une seule valeur du PIB, on baisse le PIB de l’approche demande -21 soit sur la consommation finale soit sur la FBCF.

Donc :

PIB : 2 274

Dépenses finales : 2 295

Erreur statistique : −21

L’erreur statistique est de 0,9 % du PIB.

Dans beaucoup de pays en développement, le ratio valeur ajoutée brute/production obtenu à partir d’une enquête sur la production des établissements au cours de l’année de base sert à estimer la valeur ajoutée. Les chiffres sont complétés par des données annuelles effectives concernant les grandes entreprises, particulièrement des entreprises publiques ainsi que par des données sur les dépenses publiques. Très peu de pays ont les moyens financiers de faire des enquêtes sur les ventes de détail, voire la formation brute de capital. Donc, le PIB calculé selon l’approche par les dépenses finales est moins fiable. Dans ce cas, il vaut mieux se fier à l’approche par les coûts de production.

Dans certains pays, comme les États-Unis, qui peuvent consacrer de vastes enquêtes aux dépenses finales, l’approche par les dépenses finales est considérée plus fiable que celle qui repose sur les ratios valeur ajoutée/production.

Dans d’autres pays qui ont les moyens de faire des enquêtes à la fois sur la production et sur les dépenses finales, il n’est pas possible de déterminer laquelle des méthodes est la plus fiable. C’est le cas du Canada. L’écart statistique est divisé par deux : une moitié est soustraite de l’estimation du PIB qui est la plus élevée et l’autre est ajoutée à l’estimation la plus faible.

La France est un des seuls pays qui privilégie l’approche « revenus » calculé à partir du TEE. On appelle approche « revenu » la somme des rémunérations, des impôts nets des subventions et de l’excédent brut d’exploitation (et le revenu mixte) (voir page Calcul du PIB dans plusieurs pays). Cette approche en fait est la même que l’approche « production » calculée à partir du TEE : Le PIB est calculée comme la somme des VA et des impôts nets des subvention sur les produits. Toutefois, on parle parfois d’approche « production » issu du TES qu’on compare aux deux approches « demande » du TES et « revenus » du TEE. La notion d’approche « production » telle qu’on l’entend au niveau mondial se réfère plutôt au calcul à partir du TRE de la somme des VA et des impôts nets des subvention sur les produits.

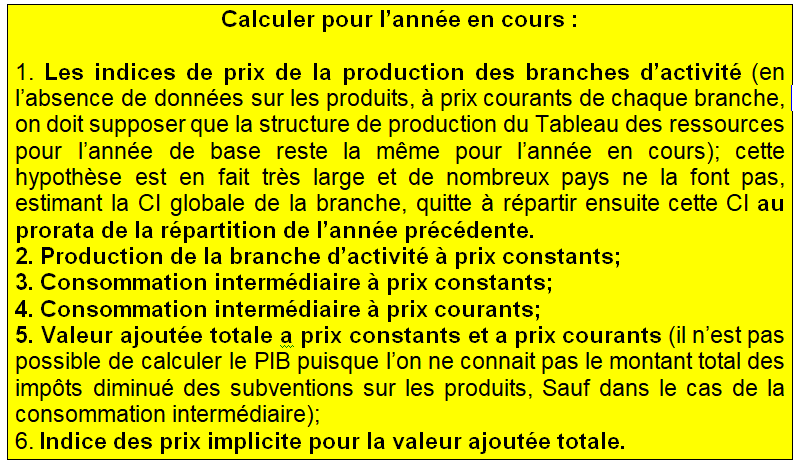

X – 5° EXEMPLE DU FMI : MÉTHODE DE LA DOUBLE DÉFLATION

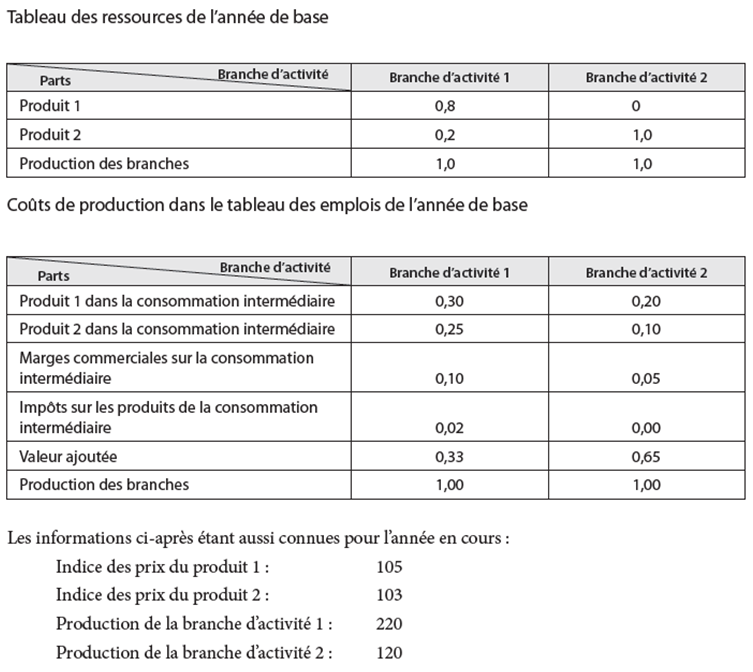

Cet exemple est simplifié. Mais il est fait pour les TRE des autres pays puisque les branches d’activités ne produisent pas qu’un seul produit. Il utilise les informations suivantes sur l’économie considérée comportant deux branches d’activité seulement qui produisent deux produits :

- Parts des produits, aux prix de base, de chaque branche d’activité au cours de l’année de base.

- Parts des coûts de production de chaque branche dans la production de celle-ci : la consommation intermédiaire d’une branche d’activité aux prix d’acquisition est décomposée en CI aux prix de base, employés dans la production, marges commerciales et impôts sur les produits. Les marges commerciales sont supposées faire partie de la production de la branche 2.

Solution de l’exemple sur la méthode de la double déflation

1/ Indices des prix de la production

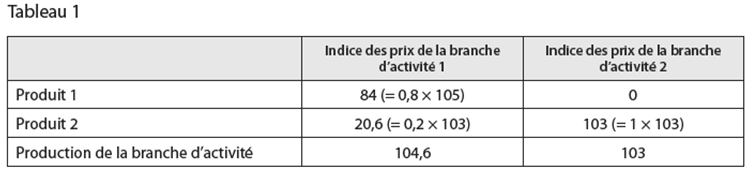

Pour calculer les indices des prix de la production de la branche 1 et de la branche 2 pendant l’année en cours, on suppose que la structure de production de l’année de base est restée la même : L’indice des prix de la production d’une branche d’activité est constitué par les indices des prix pondérés des produits de cette branche. Les indices de pondération sont extraits du tableau des ressources de l’année de base.

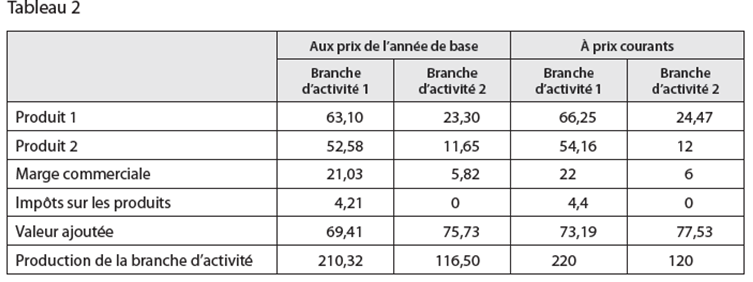

2/ Production de la branche d’activité de l’année en cours à prix constants :

Branche d’activité 1 : 220*100/1,046=210,32

Branche d’activité 2 : 120*100/1,03=116,50

3/ Consommation intermédiaire de l’année en cours à prix constants :

Pour calculer la consommation intermédiaire aux prix de l’année de base, on utilise les parts de consommation intermédiaire de l’année de base. La consommation intermédiaire à prix constants de chaque branche d’activité est égale au produit des parts de consommation intermédiaire de l’année de base par la production de la branche correspondante aux prix de l’année de base, selon l’hypothèse de stabilité des coefficients techniques (voir exemple du second tableau de l’énoncé, 0,3*210,32=63,1 et 0,25*210,32=52,58). Les marges commerciales à prix constants sont égales au produit des parts des marges commerciales de l’année de base par la production de la branche correspondante aux prix de l’année de base (par exemple 0,1*210,32=21,03 et ). Le calcul des impôts et subventions à prix constants se fait de même. La valeur ajoutée aux prix de l’année de base est la différence entre la production et la consommation intermédiaire, soit pour la branche d’activité 1 :

210,32 – 63,1 -52,58 – 21,23 – 4,21 = 69,42 (méthode de la double déflation)

4/ Consommation intermédiaire de l’année en cours à prix courants :

La consommation intermédiaire à prix courants est calculée par produit en multipliant les valeurs aux prix de l’année de base par les indices des prix des produits correspondants (par exemple, 63,1×105/100=66,25), (54,16 = 52,58 * 1,03) ) . On calcule la marge commerciale et les impôts sur les produits en appliquant les ratios correspondants de l’année de base à la production de la branche d’activités à prix courants (par exemple 0,1×220=22). La valeur ajoutée à prix courants est la différence entre la production et la consommation intermédiaire.

C’est à ce stade que de nombreux pays n’appliquent pas cette méthode telle quelle. Il vont plus loin. Plus précisément, ils obtiennent un montant de la CI totale des branches d’activité qu’ils confrontent à la CI des branches d’activité calculée à partir des données d’entreprises ou de statistiques administratives. Ou bien ils se calent sur la valeur ajoutée de chaque branche d’activité ce qui revient au même. Si il y a un écart sur la CI, ils répartissent cet écart au prorata des données en volume. Ils obtiennent ainsi un nouveau montant de CI par produit de chaque branche. Ils déflatent cette CI en valeur par produit par l’indice de prix de la CI pour obtenir une CI en volume, différente de la CI en volume projetée calculée précédemment

5/ Valeur ajoutée totale à prix constants et à prix courants :

Valeur ajoutée totale de l’année en cours aux prix de l’année de base : 69,41 + 75,73 = 145,14

Valeur ajoutée totale de l’année en cours à prix constants : 73,19 + 77,53 = 150,72

6/Indice implicite des prix pour la valeur ajoutée totale : (150,72/145,14)*100=103,8

Michel Braibant

BIBLIOGRAPHIE

[1] Compilation of Extended Supply and Use Tables in Denmark and Possible Applications in Input-Output Analyses M. Nilsson, P.Rørmose Jensen, N. Jens Holst Jensen Paper prepared for the 35th IARIW General Conference Copenhagen, Denmark, August 20-25, 2018, http://www.iariw.org/copenhagen/jensen.pdf

[2] Supply – Use and Input-Output Tables, Backward and forward linkage of the Turkish economy, M.Kula, 2008, http://ma.umd.edu/papers/conferences/2008/kula.pdf

[3] Supply and Use Tables for Selected Economies in Asia and the PacificA Research Study, December 2012, Asian Development Bank, https://www.adb.org/publications/supply-and-use-tables-selected-economies-asia-and-pacific-research-study

[4] Supply Use Tables, Publication Reports; Supply Use Tables. Supply Use Tables. Note on Supply use tables · SUT 2011-12 · SUT 2012-13. , Ministry of Statistics, India, http://mospi.nic.in/publication/supply-use-tables

[5] Supply and Use Tables for Belgium 1995-2002: Methodology of Compilation, February 2007 Luc Avonds, C. Hambÿe, B. Michel, Federal Planning Bureau, http://www.euklems.net/pub/no14.pdf

[6] Supply and Use and Input-Output Tables for Ireland CSO statistical release, 23 October 2018, https://www.cso.ie/en/releasesandpublications/ep/p-sauio/supplyanduseandinput-outputtablesforireland2015/

[7] Supply and Use and Input-Output Tables, Canadian Supply-Use Tables, https://www150.statcan.gc.ca/n1/pub/13-607-x/2016001/119-eng.htm

[8] An Algorithm to Balance Supply and Use Tables, Michael Stanger October 25, 2018, FMI, https://www.imf.org/en/Publications/TNM/Issues/2018/11/02/An-Algorithm-to-Balance-Supply-and-Use-Tables-46033

[9] OCDE Statistical Insights: What role for supply-use tables? Jun 05, 2017, OCDE http://oecdinsights.org/2017/06/05/statistical-insights-what-role-for-supply-use-tables/http://oecdinsights.org/2017/06/05/statistical-insights-what-role-for-supply-use-tables/

[10] : Établir le système de comptes nationaux – tableaux des ressources et des emplois, https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Building_the_System_of_National_Accounts_-_supply_and_use_tables/fr&oldid=458457