Résumé

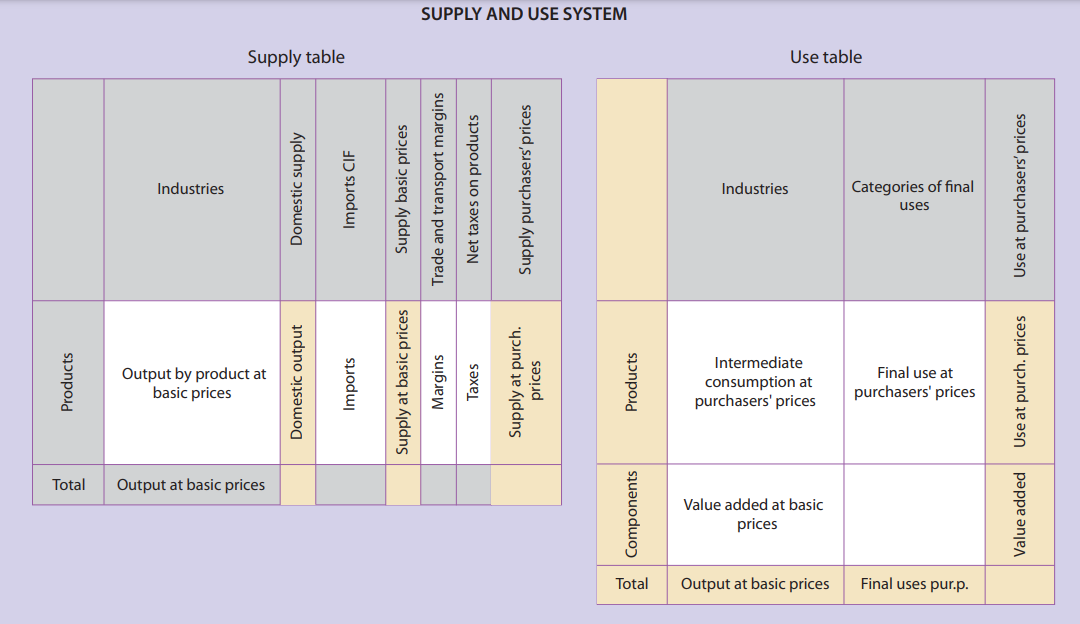

La liaison entre TEE et TES (TRE)

Le SEC 2010 comprend deux grandes séries de tableaux:

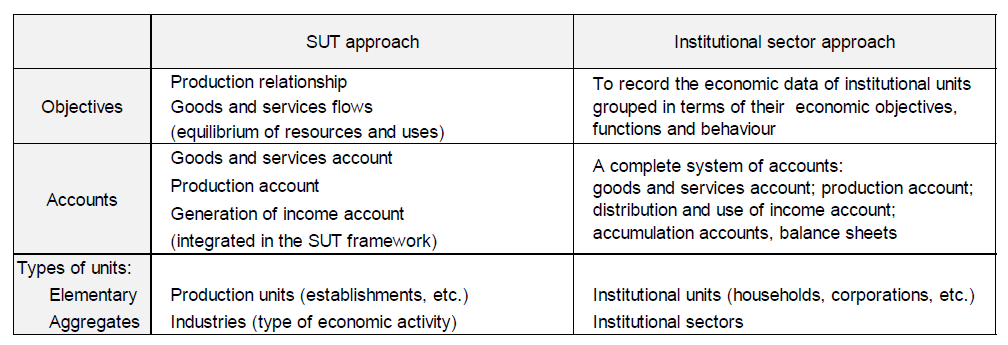

Les comptes des secteurs institutionnels présentent, pour chaque secteur institutionnel, une description systématique des différentes étapes du processus économique: production; formation, distribution, redistribution et utilisation du revenu; accumulation financière et non financière. Les comptes des secteurs comprennent également des comptes de patrimoine qui renseignent sur les stocks d’actifs et de passifs ainsi que sur la valeur nette en début et en fin de période comptable.

À l’aide de tableaux des ressources et des emplois, le cadre entrées-sorties décrit de façon plus détaillée le processus de production (structure des coûts, revenu généré et emploi) et les flux de biens et de services (production, importations, exportations, consommation intermédiaire, consommation finale et formation de capital par groupe de produits). Ce cadre met en évidence deux identités comptables importantes, à savoir, d’une part, que la somme des revenus générés par une branche d’activité est égale à la valeur ajoutée produite par cette branche et, d’autre part, que pour chaque produit ou groupe de produits, l’offre équivaut à la demande.

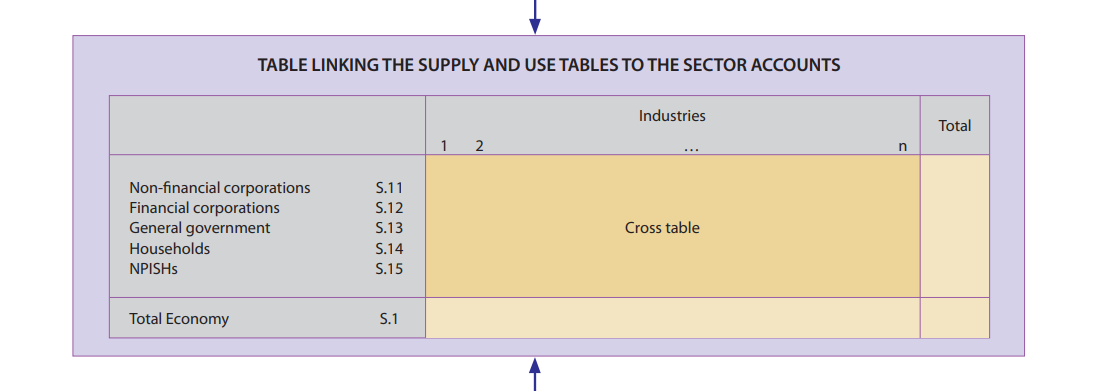

Les PIB des approches « production » et « revenus » peuvent être calculés à partir du TRE (tableau de ressources-emplois) ou des CEI (Comptes Économiques intégrés) dans la terminologie du SEC 2010 (TEE en France), et sont spontanément égaux comme le soulignent les comptables néerlandais et autrichiens : Le TRE y est élaboré en secteur d’activité ou en branche d’activité. Ils établissent un tableau de liaison entre TEE et TES (respectivement CEI et TRE à l’étranger) qui croise en colonne les secteurs d’activité ou branches d’activité principale et en ligne les secteurs institutionnels et les opérations (production, CI, valeur ajoutée, etc…).

The ESA framework consists of two main sets of tables:

The institutional sector accounts provide, by institutional sector, a systematic description of the different stages of the economic process: production, generation of income, distribution of income, redistribution of income, use of income and financial and nonfinancial accumulation. The sector accounts also include balance sheets to describe the stocks of assets, liabilities and net worth at the beginning and the end of the accounting period.

The input-output framework, through the supply and use tables, sets out in more detail the production process (cost structure, income generated and employment) and the flows of goods and services (output, imports, exports, final consumption, intermediate consumption and capital formation by product group). Two important accounting identities are reflected in this framework: the sum of incomes generated in an industry is equal to the value added produced by that industry; and, for any product or grouping of products, supply is equal to demand.

The GDPs of the ‘production’ and ‘income’ approaches can be calculated from the SUT (Supply and Use Table) or the IEA (Integrated Economic Accounts) in ESA 2010 terminology, and are spontaneously equal as pointed out by the Dutch and Austrian accountants: There, the SUT is compiled by sector of activity or by industry. They draw up a table linking the TES and the TEE in French (respectively the SUT and the IEA in other countries) which cross in the columns the sectors of activity or main industries of activity and in the rows the institutional sectors and the transactions (production, intermediate consumption, value added, compensation of employees, gross operating surplus, etc.).

« La macroéconomie traite du tableau d’ensemble – à savoir des « macro agrégats » constitués par le revenu national, le volume de l’emploi et les niveaux généraux des prix. » Paul Samuelson, L’économique, 1948

« Lors de la compilation des tableaux ressources emplois il est important de s’assurer que les tableaux-ressources-emplois (TREs) sont liés et cohérents avec les comptes des secteurs institutionnels du SCN. Ceci est fondamental pour assurer une intégration complète des comptes et aussi une intégration complète des TREs avec la compilation annuelle et régulière des comptes nationaux. Dans cette optique, le PIB et la valeur ajoutée des TREs sont calculées de manière à être cohérents avec les comptes des secteurs institutionnels et vice-versa. Ceci ne peut se produire que si il existe un tableau qui croise les données par branches (secteur) d’activité, secteurs et institutionnels pour chaque opération . » Handbook of supply and use table, ONU 2008

Sommaire

I – COHÉRENCE DES COMPTES DE SECTEURS INSTITUTIONNELS ET DES TRE (TES)

II – INTÉGRATION DES OPTIQUES D’ESTIMATION DU PIB

III – ARTICULATION DU TES (TRE) PAR SECTEURS D’ACTIVITÉ ET DU TEE (CEI)

IV – EXEMPLES FICTIF D’EUROSTAT MONTRANT LES LIAISONS ENTRE LES 2 TABLEAUX

V – LES TRE PERMETTENT L’INTÉGRATION COMPLÈTE DES COMPTES

VI – UN PETIT EXEMPLE FICTIF DE LIAISON ENTRE LES AGRÉGATS DU TEE ET DU TES

VII – TABLEAU RELIANT LE TRE ET LE TEE (CEI) SELON LE SEC

VIII – MÉTHODE D’ÉLABORATION DES TRE ET DES CEI

IX – ASPECTS INSTITUTIONNELS DE L’UTILISATION DE L’INFORMATION

° D’autres pages présentent le TES en France et à l’étranger (TRE). La page Comptes financiers et non financiers présente la séquence complète du tableau économique d’ensemble (TEE). La structure du (TEE, CEI dans le SCN 2008 et le SEC 2010) est la suivante :

° En colonne se trouvent les secteurs institutionnels résidents; il y a aussi une colonne « Impôts et Subventions », le compte du reste du monde, une colonne « Biens et services » et une colonne « Total ».

° En ligne, les flux, les stocks et les soldes dans l’ordre de la séquence des comptes et déclinés en « emplois / variations d’actifs / actifs » à gauche et « ressources / variations de passifs / passifs » à droite.

° La colonne « Biens et Services » permet de présenter l’équilibre général des biens et services :

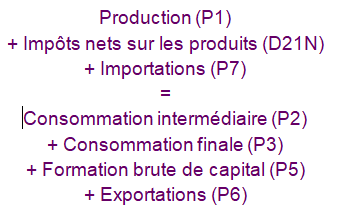

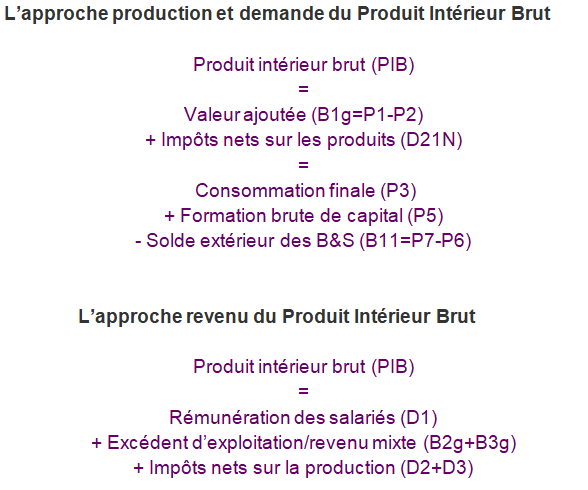

° Le TEE permet de calculer les 3 approches du PIB : « revenu », « production », « demande ». Cette dernière approche puis dans diverse comptes du TEE les agrégats pour la calculer. Les approches « revenu » et « production » le sont à partir des comptes de production et d’exploitation du TEE (voir tableau ci-dessous)

Les trois approches du PIB peuvent être calculées à partir du TEE

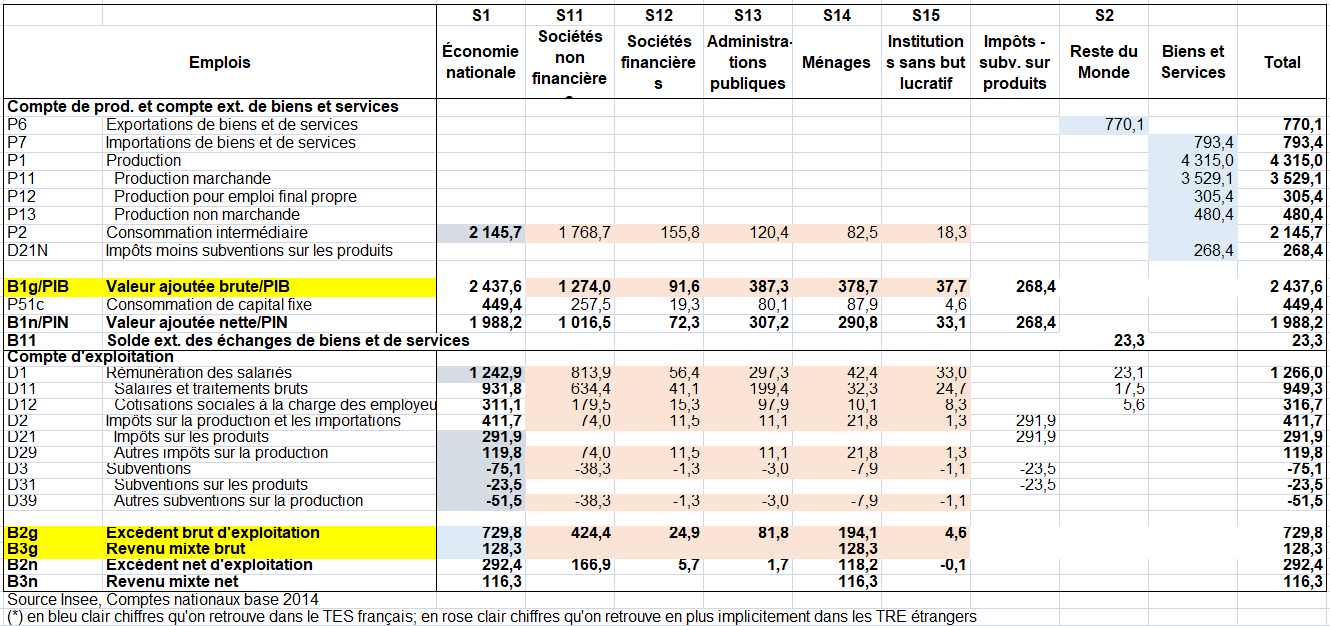

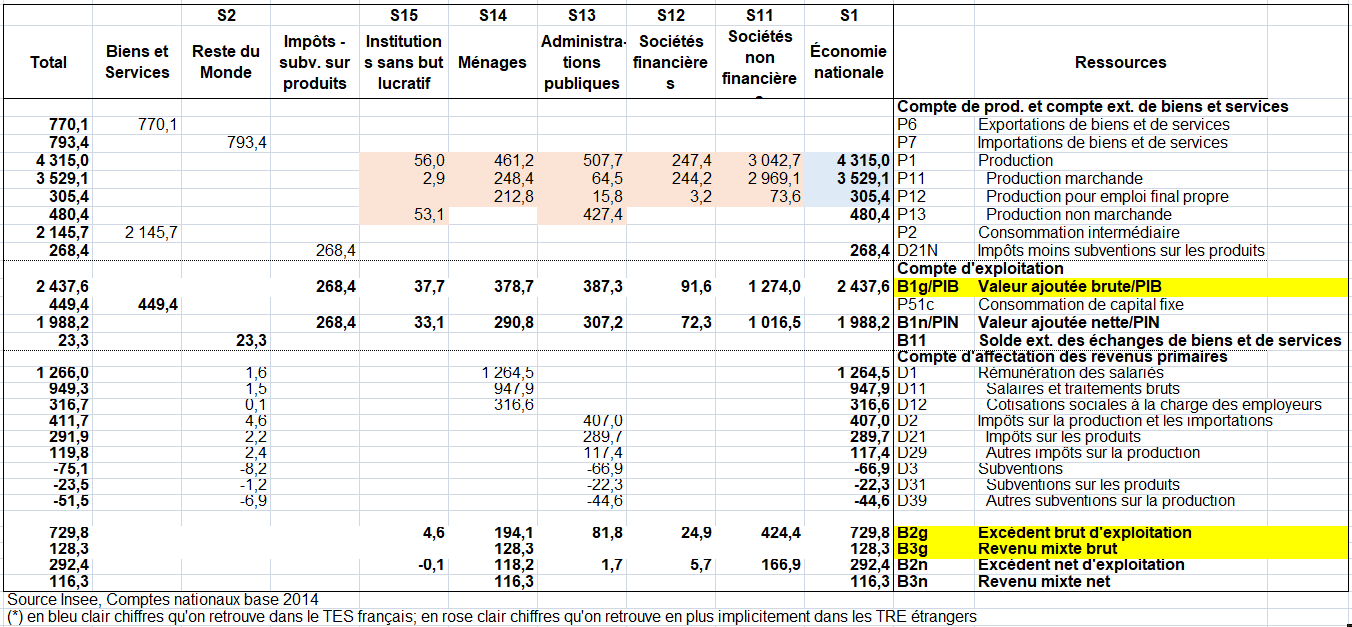

° Voici les comptes (comptes de production et comptes d’exploitation) du TEE qu’on retrouve dans le TEST français par branche homogène avec les principaux soldes (valeur ajoutée et excédent brut d’exploitation, revenu mixte en jaune). À gauche, se trouvent les emplois; à droite, les ressources. La somme de la valeur ajoutée brute des 5 secteurs institutionnels résidents (2169,3 Mds) se retrouve dans le TES. Il en va de même pour la comme des consommations intermédiaires des 5 institutionnels résidents (2145,7 Mds). Mais on ne trouve pas le PIB dans le TES. Il convient de le recalculer. De même, on ne trouve pas directement la valeur ajoutée des secteurs institutionnels résidents. Mais il est possible de la calculer par différence.

° S’agissant de l’articulation entre les deux tableaux, le passage entre le TEE et le TES ne se trouve qu’au niveau de la colonne total. Peu d’agrégats se retrouvent dans le TES français et dans le TEE. Ils sont en bleu clair dans les tableaux suivants. Ils sont plus nombreux dans les TRE et CEI étrangers. Ils sont en rose clair. C’est ce que cette page examine.

° Il reste que le TES français en branche pure trouve de multiples justifications : rétropolation, facilité des comptes trimestriels, branche plus parlante que le secteur d’activité d’un point de vue économique (voir page Vers un Tableau entrées-sorties idéal et mondial).

Comptes de productions et d’exploitation (Emploi) du TEE en 2021 en milliards d’euros

Comptes de productions et d’exploitation (Ressources) du TEE en 2021 en milliards d’euros

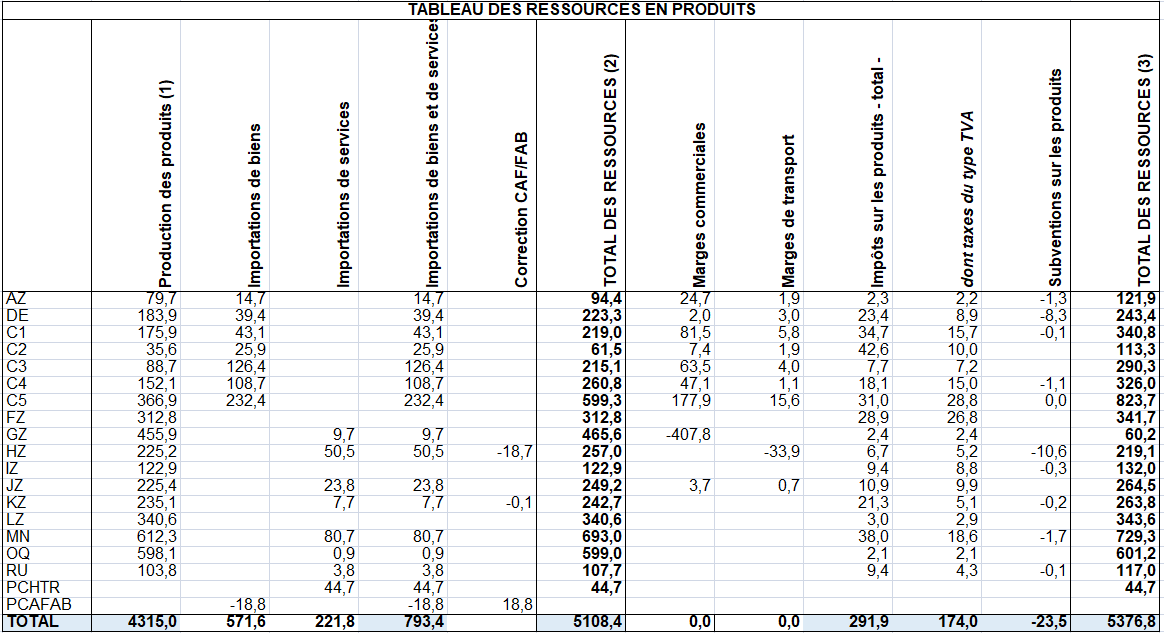

Tableau des ressources du TES français en 2019 en milliards d’euros

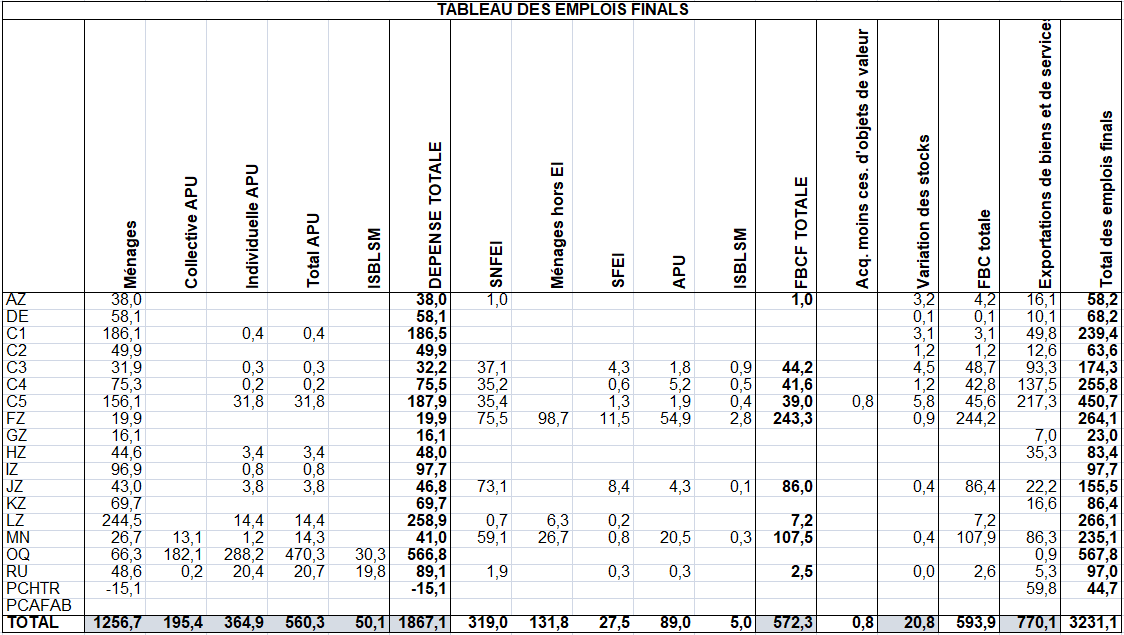

Tableau des emplois du TES français en 2019 en milliards d’euros

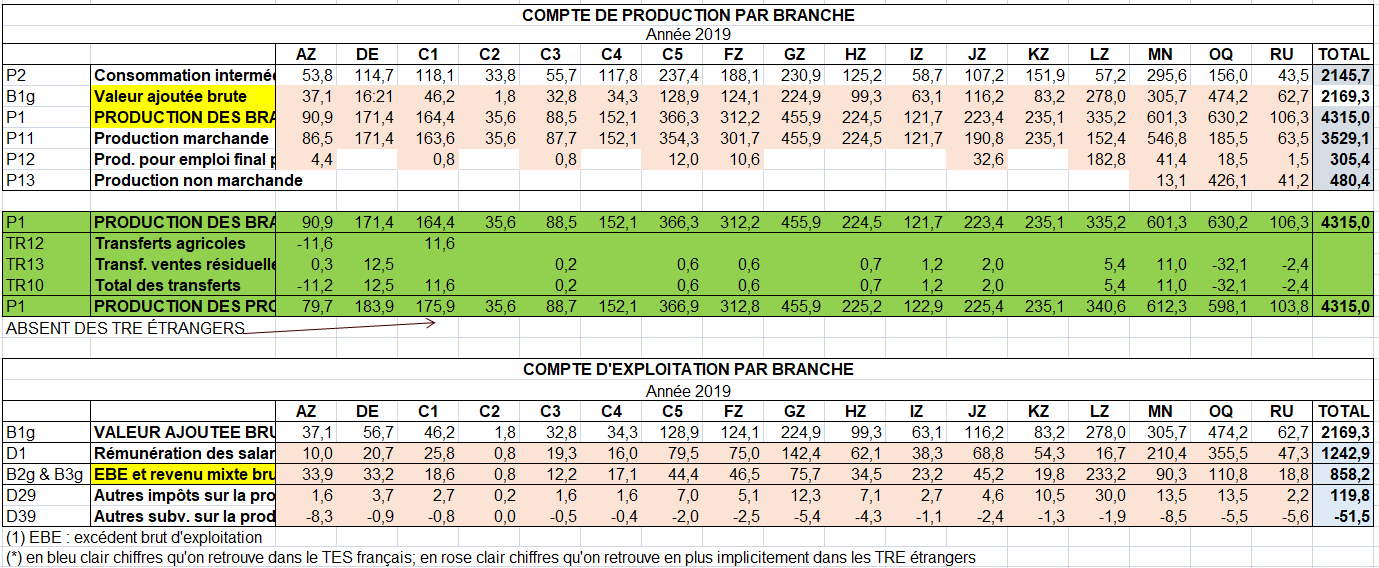

Comptes de production et d’exploitation du TES français en 2019 en milliards d’euros

° Les deux tableaux (TRE et CEI) s’appuient en théorie sur deux unités économiques qui ne sont pas nécessairement imbriquées, l’UAEL (unité d’activité économique locale) pour le TRE, et l’entreprise ou l’unité légale (UL) pour le CEI. Normalement une UL comprend plusieurs UAEL selon le SEC 2010 [1] (les nombres entre crochet renvoient à la bibliographie en bas de page). En France, l’UL est l’unité principale enregistrée dans le répertoire Sirene. L’entreprise est, selon la loi de modernisation de l’économie (LME) de 2008, la plus petite combinaison d’UL qui constitue une unité organisationnelle de production de biens et services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes [2]. On n’enquête pas d’établissement (UAEL).

° Les informations enquêtées sur les UAEL ne permettent pas toujours d’élaborer des comptes d’exploitation. Le PIB de l’approche « production » issu du TRE à partir des UAEL ne peut être égal au PIB de l’approche « revenus » du CEI issu des UL que si il y a imbrication et surtout cohérence des données des UAEL et des UL.

° Du coup, certains pays comme l’Allemagne, qui enquêtent seulement des UL (entreprises), élaborent le TRE et le CEI à partir de cette même unité (voir page Calcul du PIB dans plusieurs pays). Il y a donc cohérence parfaite bien que cette méthode n’est pas celle du SEC 2010 dans la mesure où le TRE n’est pas établi à partir des UAEL [3]

° Cette imbrication deviendra plus difficile avec le profilage d’entreprise. Il est en effet question de faire le CEI (TEE) à partir des entreprises profilées et de continuer à faire le TRE à partir des UL pour saisir tous les flux de production comme le recommande le SEC 2010. Il risque d’y avoir des problèmes de cohérence (voir page TES et profilage).

° Il reste que le SEC 2010 recommande d’élaborer un tableau de liaison entre les CEI et le TRE [4] . En France, il n’existe pas de lien étroit entre le TEE par secteurs institutionnels et le TES par branches pures [5]. Ainsi, l’articulation du TES avec les comptes de secteurs institutionnels n’est pas possible (page TES en année courante).

I – COHÉRENCE DES COMPTES DE SECTEURS INSTITUTIONNELS ET DES TRE (TES)

L’établissement des tableaux des ressources et des emplois (TRE) nécessite d’exploiter de manière logique toutes les données et informations disponibles issues de l’économie et de la société. Le produit final est un ensemble fiable et équilibré de comptes nationaux, qui inclut l’estimation d’agrégats clés, tels que le PIB en prix courants et en prix de l’année précédente.

Les principaux avantages de l’établissement des tableaux des ressources et des emplois sont résumés ci-dessous:

1/ Intérêts respectifs des TRE et TEE

Le TRE n’est pas un système autonome dans l’élaboration de données macroéconomiques. Généralement, les TRE sont accompagnés par les comptes sectoriels (et de données) sur l’emploi. Une autre extension du système provient des comptes satellites (énergie, tourisme, santé) qui sont liés au système central. L’intégration de ces statistiques de base fournit un tableau complet et détaillé de l’économie.

Une caractéristique importante du système de base est le lien entre les TRE, les comptes des secteurs institutionnels (CEI : comptes économiques intégrés) et les comptes satellites. Ces liens permettent des boucles de rétroaction pendant le processus de d’élaboration et d’équilibrage. Les incohérences doivent entraîner des ajustements dans au moins un des cadres utilisés et confrontés dans le processus d’équilibrage plutôt que dans une approche autonome qui est uniquement basée sur les comptes des secteurs institutionnels. Les causes des incohérences peuvent être analysées plus en profondeur et les ajustements d’équilibrage seront mieux fondés. Cette intégration se traduit par une augmentation de de la qualité des estimations macroéconomiques dans les comptes nationaux.

Avec les TRE, les CEI donnent un aperçu des diverses activités économiques de la production, de la consommation et de la répartition des revenus, de l’accumulation des richesses et des relations avec le reste du monde.

Alors que pour les TRE, l’établissement (UAEL) est l’unité pour laquelle les données de base doivent être collectées, l’unité d’observation pour les comptes du secteur institutionnel est l’entreprise. La raison en est qu’un grand nombre d’opérations sont connues à ce niveau. Des exemples sont les opérations sur obligations et actions, les prêts et les paiements de dividendes. Dans le cas des petites unités, l’entreprise et l’établissement sont les mêmes.

On rappelle que les entreprises sont constituées d’un ou plusieurs établissements appartenant à la même entité juridique ou au même groupe d’entités affiliées. Les établissements sont des unités économiques, généralement situées en un seul lieu physique, où sont menées des activités commerciales ou où sont effectués des services ou des fabrications industrielles (par exemple une usine, un moulin, un magasin, un hôtel, un cinéma, une mine, une ferme, un terminal de compagnie aérienne, un bureau de vente, un entrepôt ou un bureau administratif central).

Un établissement est classé dans une branche d’activité sur la base de leur activité principale, et une entreprise est classée dans la branche d’activité sur la base de la branche d’activité principale de tous ses établissements. Étant donné que les grandes sociétés à établissements multiples contiennent généralement des établissements classés dans différentes branches d’activité, la répartition industrielle d’une même activité économique sur la base d’un établissement peut être très différente de celle sur la base d’une société. Par exemple, la mesure des bénéfices des entreprises sidérurgiques comprendra les bénéfices des établissements qui ne fabriquent pas d’acier mais qui font partie d’entreprises classées comme entreprises sidérurgiques. De même, cette mesure exclura les bénéfices des établissements qui fabriquent de l’acier mais font partie d’entreprises qui ne sont pas classées comme des entreprises sidérurgiques.

Tout comme le TRE, les CEI constituent un cadre d’équilibrage composé d’un ensemble de variables bien définies avec un certain nombre d’équations fondamentales. Le compte de production et le compte d’exploitation font partie du TRE et du CEI. Il existe donc des liens entre le TRE et le CEI pour la production, la CI, la valeur ajoutée, la rémunération des salariés. Les autres variables macroéconomiques ayant un lien étroit entre le TRE le CEI sont la consommation des ménages et celle des APU (compte d’utilisation du revenu disponible) et la FBCF (compte de capital). De même, les impôts sur les produits et autres impôts sur la production apparaissent dans les deux tableaux.

D’un point de vue conceptuel, les liens entre les TRE et les CEI sont solides. Cependant, dans la pratique statistique, il n’est pas toujours facile de transformer les données par secteurs d’activité (ou branche d’activité principale) sur la production en données par secteurs institutionnels et vice versa. À cette fin, un tableau est construit avec une double classification : les opérations sont classées par secteurs d’activité (TRE) et par secteur institutionnel (CEI)

Dans l’idéal, si une seule unité commune devrait répondre à la fois aux besoins des TRE et à ceux des CEI, cela améliorerait encore la cohérence, l’homogénéité et l’élaboration des deux comptes (voir ci-dessous méthode D). Toutefois, dans le SCN 2008 l’unité recommandée pour les TRE est l’établissement; pour le CEI c’est l’unité institutionnelle. Les informations sur le statut juridique et la propriété des établissements sont importantes pour la classification croisée des établissements en secteurs institutionnels.

Il reste que jusqu’à présent le lien est encore plus étroit entre le TRE et le CEI quand on élabore un TRE par secteur d‘activités comme le font de nombreux pays (Allemagne, …) qui enquêtent seulement l’entreprise et non l’établissement. Dans ce cas, l’entreprise est l’unité de base des deux tableaux. Et on comprend que ces pays estiment le PIB à partir de l’approche « production » (qui est par définition égale à l’approche » revenu ») et à partir de l’approche « demande ». C’est ce qu’ils ont fait en base 2010.

Principales caractéristiques de l’approche TRE et de l’approche secteur institutionnel [6]

Comme un établissement appartient toujours à une unité institutionnelle, il est normalement possible de lier la production les secteurs d’activités et des secteurs institutionnels. La production d’une unité institutionnelle est égale à la somme des productions des établissements individuels dont l’unité institutionnelle est composée, y compris les livraisons entre les établissements au sein de l’unité institutionnelle.

Pour clarifier les relations et le contenu des secteurs d’activités et des secteurs institutionnels, le SCN 2008 propose la classification croisée de la valeur ajoutée et de ses composantes (et si possible, également pour la production et la CI) par secteur d’activités et par secteur institutionnel.

Afin de mettre en œuvre le tableau reliant les TRE et les comptes des secteurs institutionnels, il serait très utile de disposer de liens étroits entre les unités des TRE et des secteurs institutionnels dans le registre des entreprises. Cela faciliterait également les classifications croisées similaires pour la production, la consommation intermédiaire et des variables comme la FBCF et la rémunération des salariés.

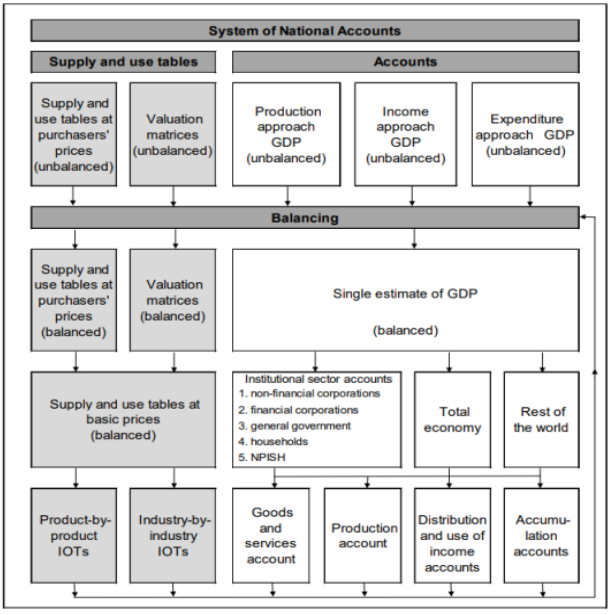

Le manuel des Nations Unies (2018) donne une vue d’ensemble de la compilation des TRE / TES et du TEE (CEI en anglais)

• Ressources, Emplois prix d’acquisition à l’aide de matrices de valorisation

• PIB (3 approches production, revenu, dépenses)

• Équilibrage

• Ressources, Emplois prix de base

• Produit-par-produit TES / Branche-par-Branche TES

Aperçu des TRE (SUT) et des TES symétriques (SIOT) dans le cadre de l’établissement des comptes nationaux https://unstats.un.org/unsd/nationalaccount/docs/SUT_IOT_HB_Final_Cover.pdf

2/ Application analytique du tableau croisé

Outre son importance pour l’amélioration des estimations des comptes nationaux, le tableau croisé peut également être utilisé comme un outil analytique , puisqu’il fournit à l’utilisateur des comptes nationaux des informations pertinentes sur chaque secteur d’activité et sur le rôle des différents secteurs institutionnels.

En effet, en règle générale et malgré toutes les exceptions inévitables, il est possible d’analyser les relations entre la taille et certaines autres caractéristiques (par exemple, technologiques) des entreprises et des secteurs isstitutionnels. Le lien est généralement le suivant : les entreprises de grande taille et/ou hautement technologiques sont liées aux sociétés non financières (S. 11) et les entreprises de petite taille et/ou peu technologiques aux ménages aux ménages (S.14).

Par conséquent, afin de déterminer le poids des deux types d’unités pour chaque secteur d’activité, des informations utiles telles que le rôle variable des entreprises familiales dans certaines activités doivent être collectées. Pour des raisons technologiques et économiques, les entreprises « familiales » prédominent évidemment dans l’agriculture et les services bien que les différences entre les pays puissent être très importantes selon les secteurs d’activité..

Si ces informations contiennent également des données sur l’emploi, il est possible d’établir un lien entre la productivité ou les revenus (rémunération des employés et excédent d’exploitation) en fonction des salariés. Une autre possibilité d’analyse très intéressante consiste à évaluer l’importance du secteur public en tant que producteur de biens et services.

.Grâce à la ventilation minimale du SEC 2010, certaines parties de ces informations sont désormais disponibles. Par exemple, la ventilation minimale de 64 activités recommandée par le SEC 2010 (à deux chiffres dans la NACE) permet d’analyser le rôle des pouvoirs publics dans la de services tels que la santé, l’éducation ou le financement.

II – INTÉGRATION DES OPTIQUES D’ESTIMATION DU PIB

Les TRE forment un cadre idéal pour l’intégration des trois optiques de calcul du PIB.

Le cadre ressources et emplois améliore la précision des optiques de la production et des dépenses pour l’estimation du PIB, car il est valable non seulement au niveau de l’économie dans son ensemble, mais également au niveau de chaque produit. Estimer le PIB grâce aux tableaux des ressources et des emplois est le moyen idéal de s’assurer que les deux résultats de PIB (estimé grâce à l’optique de la production et grâce à l’optique des dépenses) sont égaux, car les écarts statistiques ne sont pas admissibles. L’établissement de ces tableaux consiste à mettre en équilibre les emplois et les ressources à un niveau de produit de base détaillé. De cette manière, la précision des deux calculs du PIB (selon les optiques de la production et des dépenses) est améliorée.

Les tableaux des ressources et des emplois ne sont pas aussi efficaces en ce qui concerne l’optique des revenus pour l’estimation du PIB; l’excédent d’exploitation et le revenu mixte sont généralement estimés en utilisant un résultat résiduel issu des deux autres optiques. Afin de respecter l’optique des revenus pour le calcul du PIB, les données provenant des comptes de résultat des entreprises peuvent être additionnées, en se basant sur le rapprochement des informations entre les comptes des branches d’activité et les comptes sectoriels.

Tableau rapprochant les tableaux des ressources et des emplois avec les comptes sectoriels, Formation brute de capital fixe – Source: Eurostat Manual of Supply, Use and Input-Output Tables, Eurostat,2008 [7]

III – ARTICULATION DU TES (TRE) PAR SECTEUR D’ACTIVITÉ ET DU TEE (CEI)

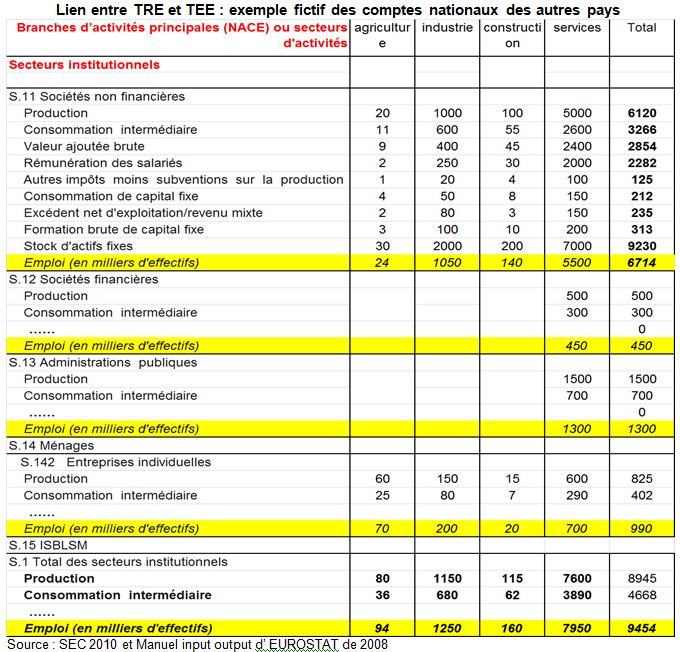

Un atout des méthodes étrangères est d’articuler les 2 principaux tableaux de la comptabilité nationale, à avoir le TES et le TEE. Les autres pays estiment en parallèle les comptes des secteurs institutionnels du TEE (et des sous-secteurs d’activités du TEE) et les comptes des secteurs d’activités du TRE, les deux tableaux étant cohérents. Le SEC 2010 et le Manuel Input-Output d’Eurostat le recommandent fortement.

On n’insistera jamais assez sur ce besoin de cohérence : dans les autres pays, la production (et ses composantes) des sociétés non financières (SNF) du secteur d’activité de la construction, 100 dans le tableau suivant, implicitement calculée dans le TEE par secteurs d’activité, se retrouve dans la production de la construction du TRE, moyennant l’ajout de celle des autres secteurs institutionnels : production des entreprises individuelles (EI),) ici égale à 15, soit un total de 115.

IV – EXEMPLE FICTIF D’EUROSTAT MONTRANT LES LIAISONS ENTRE LES 2 TABLEAUX

La plupart des pays de l’UE établissent un tableau de liaison pour un compte définitif entre le TRE par branches d’activité principale (ou par secteurs d’activité) et le TEE (appelé CEI dans le SEC 2010) des secteurs institutionnels [7]. Il garantit la cohérence des 2 tableaux pour les variables qui figurent dans le compte de production et le compte d’exploitation, tel que le tableau ci-dessous agrégé en 4 branches d’activité principale.

Outre les inventaires RNB, les deux manuels d’Eurostat (2008) et de l’ONU (2018) sur les tableaux « input-output » sont utiles pour comprendre l’équilibrage du PIB et l’intégration des TRE et des comptes de secteurs institutionnels. On en propose une synthèse dans la page Tableau ressources emplois. Cette intégration se rapproche de la méthode danoise tout en combinant celles d’autres pays.

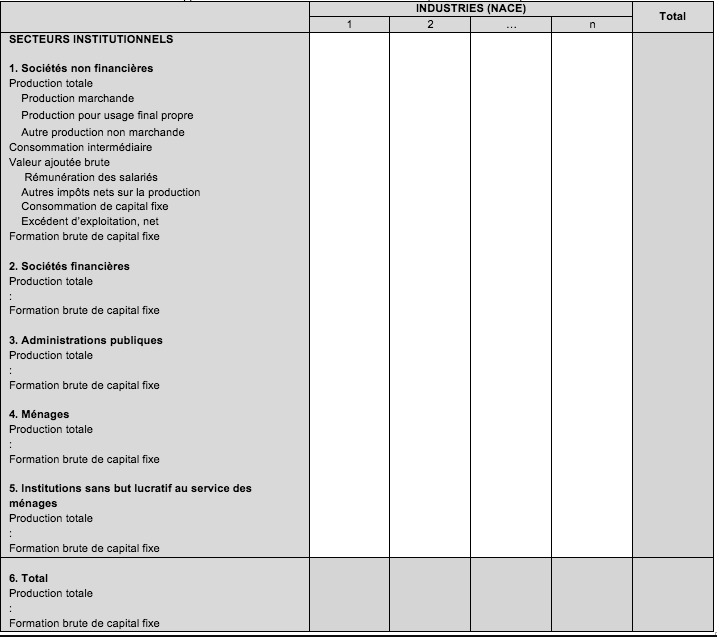

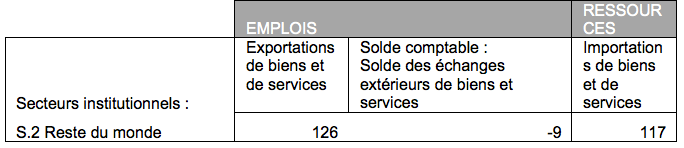

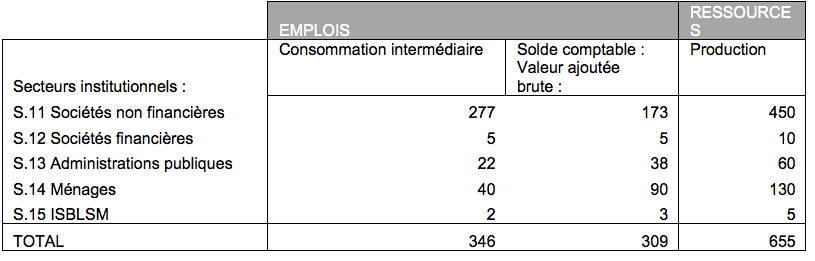

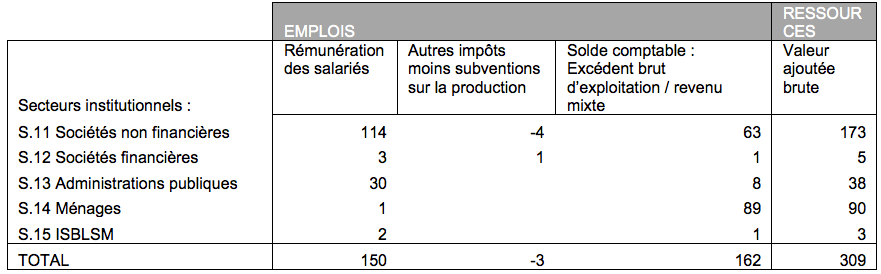

Les TRE permettent également d’établir les trois premiers comptes : Compte de biens et services, comptes de production par branche d’activité et par secteur et comptes d’exploitation par branche d’activité et par secteur. Le lien entre les secteurs institutionnels et le tableau des ressources et des emplois est illustré par un exemple numérique. Les comptes des secteurs institutionnels d’une économie sont présentés dans les tableaux 2, 3 et 4:

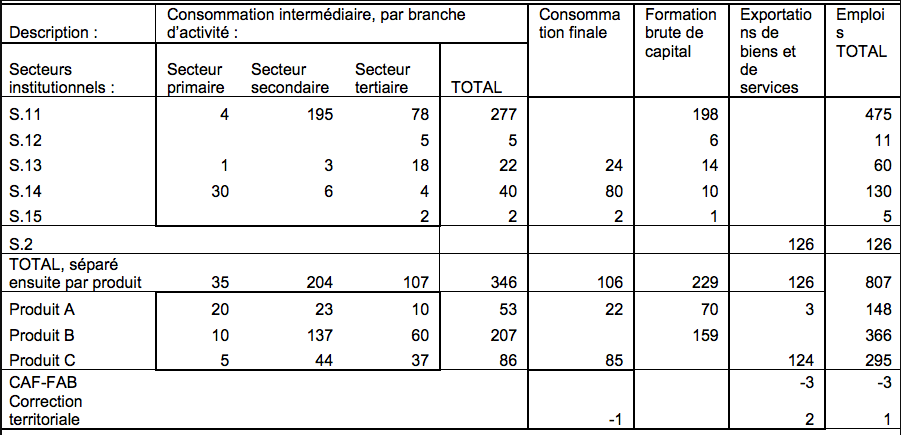

Liens entre les secteurs institutionnels et les tableaux des ressources et des emplois

Tableau 2: Compte extérieur de biens et services

Tableau 3: Compte de production

Tableau 4: Compte d’exploitation

Les éléments des ressources et des emplois de chaque secteur institutionnel sont séparés par branche d’activité. Dans l’exemple, les branches d’activité sont regroupées en trois catégories principales:

- secteur primaire, comprenant l’agriculture, la sylviculture et les activités minières;

- secteur secondaire, comprenant la fabrication, la construction ainsi que la production d’électricité et autres services;

- secteur tertiaire, comprenant les services.

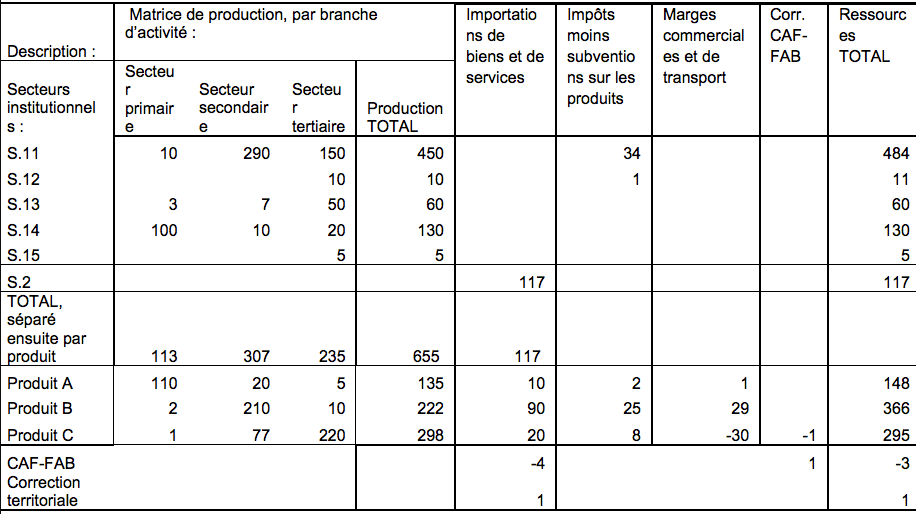

Le lien entre les comptes des secteurs institutionnels et les branches d’activité est présenté dans les deux tableaux suivants (tableaux 5 et 6); les données du compte de production et du compte d’exploitation sont agrégées par branche d’activité et présentées dans le graphique 7.

Liens entre les comptes des secteurs institutionnels et les branches d’activité

tableau 5: Ressources

Tableau 6 : Emplois

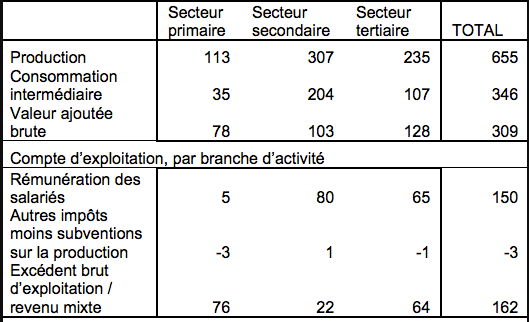

Tableau 7: Compte de production et compte d’exploitation, par branche d’activité principale

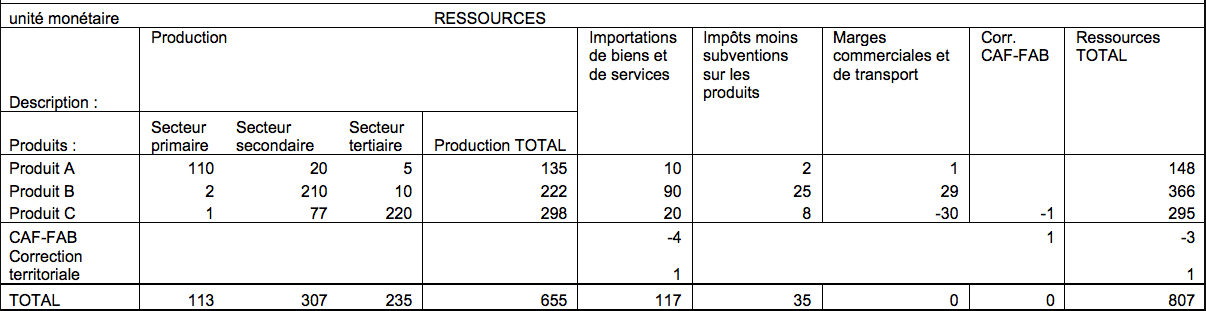

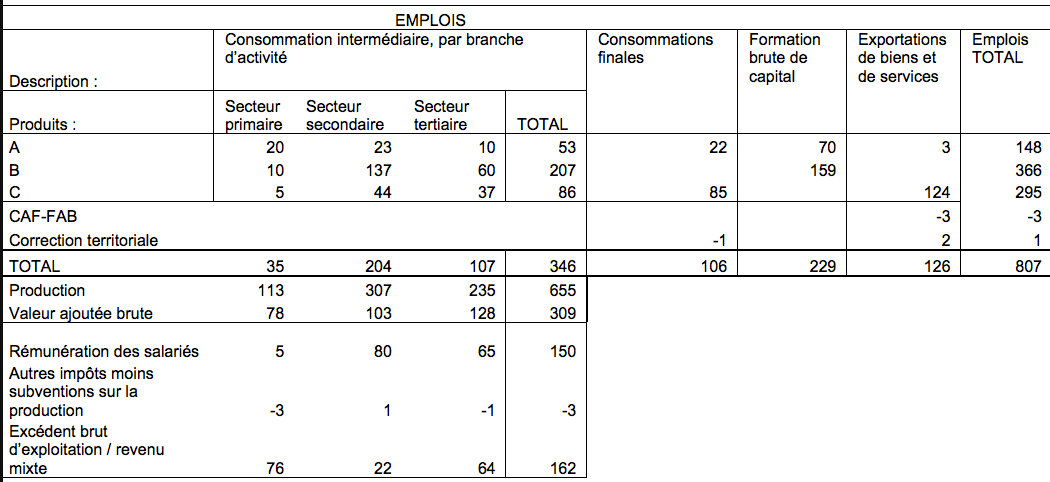

Les tableaux des ressources et des emplois définitifs (Tableaux 8 et 9) sont estimés à partir des données précédentes.

Tableaux des ressources et des emplois définitifs

Tableau 8: Tableau des ressource

Tableau 9: Tableau des emplois

V – LES TRE PERMETTENT L’INTÉGRATION COMPLÈTE DES COMPTES

1/ Cadre intégrateur

L’estimation des comptes nationaux est basée sur différentes sources de données statistiques et administratives. Le cadre fourni par les TRE permet une analyse et une comparaison efficaces des données. Les incohérences entre les différentes sources primaires, le manque d’informations pour certains indicateurs ou la qualité médiocre des données utilisées pour l’établissement du PIB peuvent être détectés et améliorés en intégrant ces facteurs dans le cadre commun détaillé fourni par les TRE. L’optique fournit une base stable afin d’introduire les corrections et les ajustements appropriés aux informations provenant des sources primaires, permettant ainsi d’obtenir des estimations cohérentes du PIB. Réaliser des estimations résiduelles (estimation d’une variable en estimant d’abord toutes les autres variables comprises dans une égalité présentée dans les tableaux des ressources et des emplois) pour certains produits spécifiques ou extrapoler les chiffres pour les périodes pour lesquelles des informations moins fiables sont disponibles sont deux exemples de méthodes appliquées dans le cadre fourni par les tableaux des ressources et des emplois.

De la même façon, les TRE contiennent le cadre complet permettant d’établir la connexion entre les nombreux concepts d’évaluation utilisés pour les comptes nationaux. La distribution des marges, des impôts et des subventions sur les produits est incluse, car ces éléments sont utilisés pour passer des prix de base aux prix du producteur et enfin aux prix d’acquisition.

2/ Base pour la poursuite des développements du système statistique

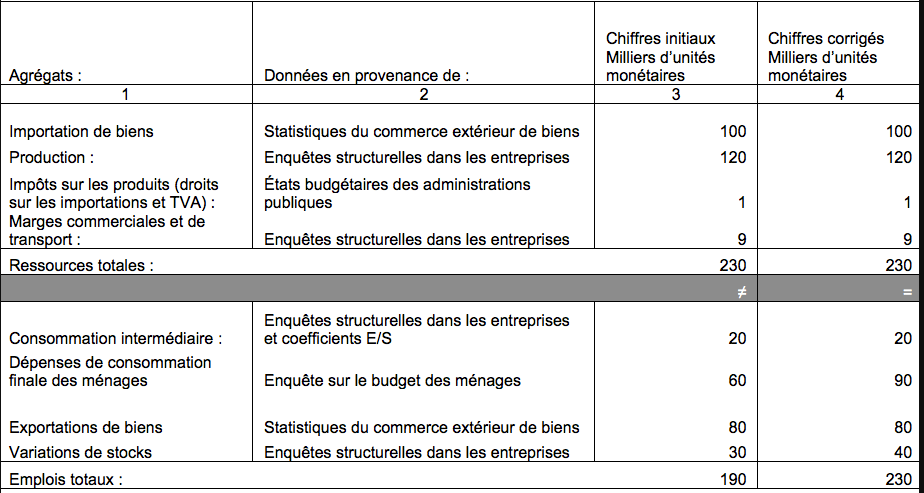

Les TRE détaillés offrent un cadre idéal pour le calcul du PIB en prix courants et en prix de l’année précédente, selon les recommandations du SCN 2008. Les incohérences entre les éléments des ressources et des emplois mis en lumière dans le cadre sont autant de moyens qui permettent de poursuivre les améliorations et les développements des sources de données. Un exemple figure dans le Tableau suivant.

Considérons maintenant l’égalité pour le produit “chaussures” dans une économie A donnée. Pour ce produit, les éléments des tableaux des ressources et des emplois sont estimés sur la base des sources de données présentées dans la colonne 2.

L’incohérence, base de la poursuite des améliorations

On peut remarquer une incohérence entre les ressources et les emplois de ce produit. Afin d’éliminer cette incohérence et d’assurer l’égalité de base des tableaux des ressources et des emplois, une analyse approfondie des sources de données et des indicateurs calculés est nécessaire. On sait, pour l’économie A, que la qualité de l’enquête structurelle est acceptable pour certains indicateurs, mais qu’elle ne peut pas fournir d’informations suffisantes en ce qui concerne les variations de stocks ; les statistiques du commerce extérieur représentent une source de données fiable, en particulier pour les biens. Dans ces conditions, il est nécessaire d’analyser les données obtenues à partir d’autres sources. Il est conseillé de se concentrer sur l’enquête Budget des ménages (EBM). L’analyse comparative des sources en se basant sur l’incohérence des données met leurs faiblesses en lumière. Dans l’exemple présenté, on part du principe que l’EBM est la source de faible qualité, car les résultats fournis ne sont pas pertinents pour toute la population et car le taux de non-réponse est très élevé. Il s’agit de l’une des sources ayant un impact sur la qualité des indicateurs.

En se basant sur l’incohérence détectée et sur l’analyse des sources, l’institut de statistiques a des raisons de prendre des mesures pour améliorer ces statistiques ; en se basant sur l’exemple présenté, la poursuite d’activité devrait être orientée vers l’amélioration de la qualité de l’EBM.

Que doit faire un comptable national dans la situation décrite ci-dessus? Il ne peut pas attendre les améliorations, qui prendront deux à trois ans à émerger du système. En se basant sur d’autres informations (par exemple, le chiffre d’affaires des entreprises de commerce de détail ou les données agricoles) et en appliquant la méthode des ERE (« commodity flow method »), les indicateurs de dépenses de consommation finale des ménages sont corrigés. Sachant également que la qualité de l’estimation de la variation de stocks en utilisant l’enquête structurelle est faible, ces données sont modifiées en se basant sur des informations supplémentaires. Les résultats finaux sont présentés dans la colonne 4. Cette colonne représente la ligne du produit “chaussures” dans les tableaux des ressources et des emplois.

Il est nécessaire de rappeler aux pays se trouvant dans les premières phases de mise en œuvre du SCN 2008 que la construction d’un cadre ressources et emplois intégré pour la première fois requiert des moyens considérables. Ce travail implique la mise en œuvre des équilibres de tous les produits individuels, le développement de techniques appropriées pour incorporer les sources primaires ainsi qu’un nouveau logiciel permettant de gérer le système des ressources et des emplois. Cet investissement peut conduire à des changements considérables dans les processus de travail et peut amener des progrès significatifs quant à une meilleure intégration des activités. Dans ce domaine, les TRE aident les comptables nationaux, de même que les gestionnaires du système statistique, à comprendre les exigences en termes de données pour l’établissement des comptes nationaux et à évaluer de manière adéquate les écarts et les faiblesses du système d’informations.

L’établissement des TRE de manière régulière aide non seulement à améliorer les comptes nationaux, mais également à améliorer la capacité statistique des pays utilisant ces tableaux.

4/Les TRE et leurs avantages pour les utilisateurs

Les données présentées dans les TRE forment une base pour l’estimation d’autres indicateurs, ainsi que pour les analyses et prévisions économiques. Le Programme de comparaison internationale (PCI) est un partenariat statistique international permettant de collecter des données comparatives sur les prix et d’établir les valeurs de dépenses détaillées des produits intérieurs bruts (PIB) des pays, ainsi que d’estimer les parités de pouvoir d’achat (PPA) des économies mondiales. L’utilisation des PPA au lieu des taux de change des marchés pour convertir les devises permet de comparer la production des économies et le bien-être de leurs habitants de manière réelle (c’est-à-dire, en contrôlant les différences entre les niveaux de prix). Le Bureau mondial du PCI 2011 recommande aux pays d’utiliser le cadre des TRE pour établir et fournir les valeurs de dépenses du PIB; Les TRE sont utilisés comme outil pour les analyses et prévisions économiques. Les tableaux fournissent différentes informations à propos des coûts de production, de la structure de ces coûts, de la structure de la formation de capital, de la consommation finale, des besoins d’importations, de la compétitivité des exportations, etc. Si, par exemple, le gouvernement décide de construire une nouvelle ligne à grande vitesse, il est nécessaire de connaître l’impact que celle-ci aura sur diverses branches de l’économie nationale ou régionale. Pour la construction prévue, l’entreprise de construction aura besoin d’acier pour les rails et les pylônes électriques, mais également de béton précontraint pour les ponts et autres grands ouvrages de construction. Cela provoquera une augmentation de la demande de produits issus des industries du béton et de l’acier. Mais ce n’est pas tout. L’entreprise devra également acheter de nouvelles pelleteuses et grues produites hors du pays, entraînant ainsi l’augmentation des importations de ces machines (des ressources financières supplémentaires seront nécessaires pour couvrir ces importations). Le cadre des TRE peut fournir les informations nécessaires à l’élaboration d’une stratégie de développement dans le domaine correspondant.

Il est possible de développer les TRE en y ajoutant des classifications supplémentaires et/ou alternatives, qui permettront de répondre à un plus grand nombre de besoins spécifiques:

- des classifications plus détaillées des produits ou des branches d’activité, en accord avec les conditions et les exigences nationales;

- une ventilation géographique plus détaillée pour les importations et les exportations;

- une classification de la rémunération des salariés selon certains critères (niveau d’éducation, si le salarié travaille à temps partiel ou à temps complet, etc.).

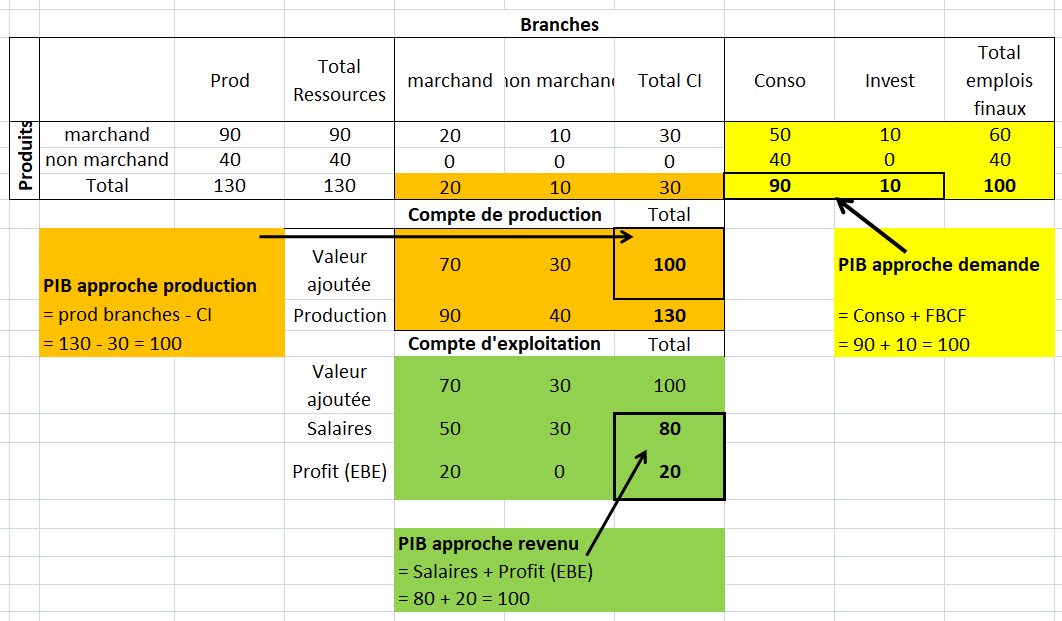

VI – UN PETIT EXEMPLE FICTIF DE LIAISON ENTRE LES AGRÉGATS DU TEE ET DU TES

Un autre exemple fictif montre le lien entre les agrégats du TES et du TEE [9]. On suppose ici que les branches sont des branches d’activités principales et non des branches pures.

L’ économie est composée de :

– une branche marchande avec une d’une société non financière qui produit 90 avec des consommations intermédiaires (de produits marchands) de 20. Cette société verse 50 de rémunération salariale (20 de salaire net, 5 de cotisations salariales, 25 de

cotisations patronales), 10 de dividendes et investit pour 10. La valeur ajoutée de la branche marchande est donc de 70. Cette valeur ajoutée est donc partagée en 50 de salaires (salaires nets + cotisations) et 20 de profits.

– une branche non marchande composée d’administrations publiques qui reçoivent 50 de cotisations, 70 d’impôts sur le revenu payés par les ménages, et versent 30 de prestations sociales en espèce et qui produisent des services non marchands individualisables en payant 30 de rémunération salariale (12 de salaire net, 3 de cotisations salariales, 15 de cotisations patronales) et 10 de consommations intermédiaires (de produits marchands). Sa production est de 40. Cette production est estimée en comptabilité nationale comme la somme des coûts de production. Ici on suppose que les coûts de production sont les suivants : 30 de salaires des fonctionnaires et 10 de consommations intermédiaires de produits marchands (achats de fournitures pour les écoles…). On suppose, pour simplifier, que cette production non marchande est entièrement une production de services individualisables (dont on peut identifier les bénéficiaires), comme la production d’éducation ou de santé.

– des ménages qui consomment pour 50.

1/ On montre que le PIB de cette économie est de 100 selon les 3 approches du PIB. Le produit non marchand (40), est supposé entièrement consommé de façon finale (éducation, hôpital public…) par les ménages.

2/ Dans cette économie, quel est le revenu primaire des ménages ? On a supposé que la moitié du profit est distribué aux ménages sous forme de dividendes (10), l’autre moitié servant pour l’investissement. On a donc un revenu primaire des ménages de 80 (leurs salaires) + 10 (leurs dividendes) = 90.

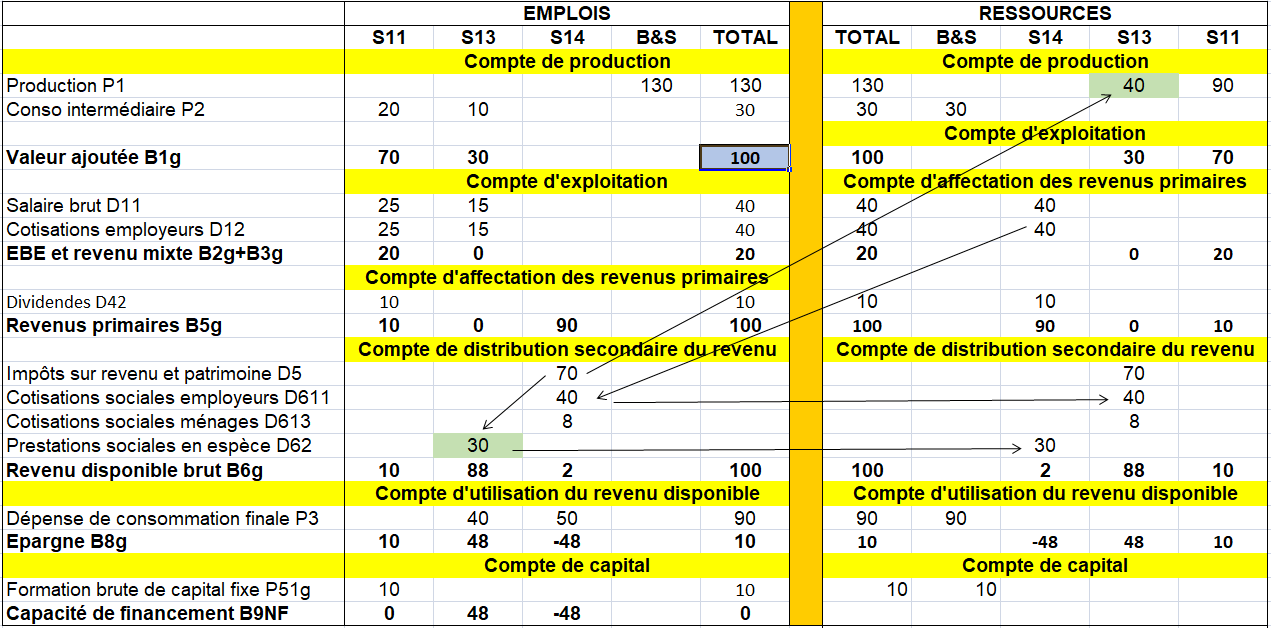

On a supposé aussi que les cotisations sociales sont de 48, qui financent des prestations sociales en espèces de sécurité sociale (30) reversées aux ménages. Les entreprises paient ces cotisations, versés aux ménages (dont 8 de cotisations sociales salariés et 40 de de cotisations sociales employeurs). Ensuite, les ménages paient ces dernières aux APU (voir flèche dans le TEE ci-dessous).

On suppose également que les impôts sur le revenu des ménages s’élèvent à 70 : 40 financent la production non marchande des administrations, et 30 sont reversées sous forme de prestations sociales d’État en espèce.

3/ Les ménages ont un revenu disponible brut égal à 90 (revenu primaire) – 48 (cotisations) – 70 (impôts) + 30 (prestations d’État) = 2.

4/ Avec ce revenu, ils consomment le produit marchand pour un montant de 50 (leur épargne brute est de -48).

5/ Les ménages ont un revenu disponible ajusté de 42 : au revenu disponible brut (2), on ajoute les « transferts sociaux en nature non marchands » (40) qui correspondent à la valeur de la production non marchande des administrations dont bénéficient les ménages. Leur consommation finale effective est de 90 (50+40), soit une épargne brute de -48.

6/ Les dépenses publiques sont de 70, soit :

– les prestations sociales en espèce : 30

– le coût de la production non marchande : 40 (consommations intermédiaires et salaires des fonctionnaires).

Les TES et TEE sont comme suit :

Tableau entrées-sorties de l’exemple fictif

Tableau économique d’ensemble de l’exemple fictif

VII – TABLEAU RELIANT LE TRE ET LE TEE (CEI) SELON LE SEC

Le tableau suivant montre comment les TRE sont liés à la séquence des comptes des secteurs institutionnels par un tableau (matrice) de liaison. Il contient en lignes des informations par secteur institutionnel sur les points suivants :

- Opérations des comptes de production : production totale et consommation intermédiaire;

- opérations sur le compte d’exploitation: Valeur ajoutée brute, rémunération des salariés, autres impôts moins les subventions à la production et aux importations;

- opérations des comptes d’accumulation : FBCF.

Le tableau de liaison enregistre donc les données complètes de trois comptes : le compte de production, le compte d’exploitation et le compte d’accumulation ventilés simultanément par secteurs d’activités (en colonne) et par secteurs institutionnels (en ligne). De cette façon, les interrelations entre les systèmes deviennent claires et leur cohérence est justifiée tant dans les CEl que dans les TRE.

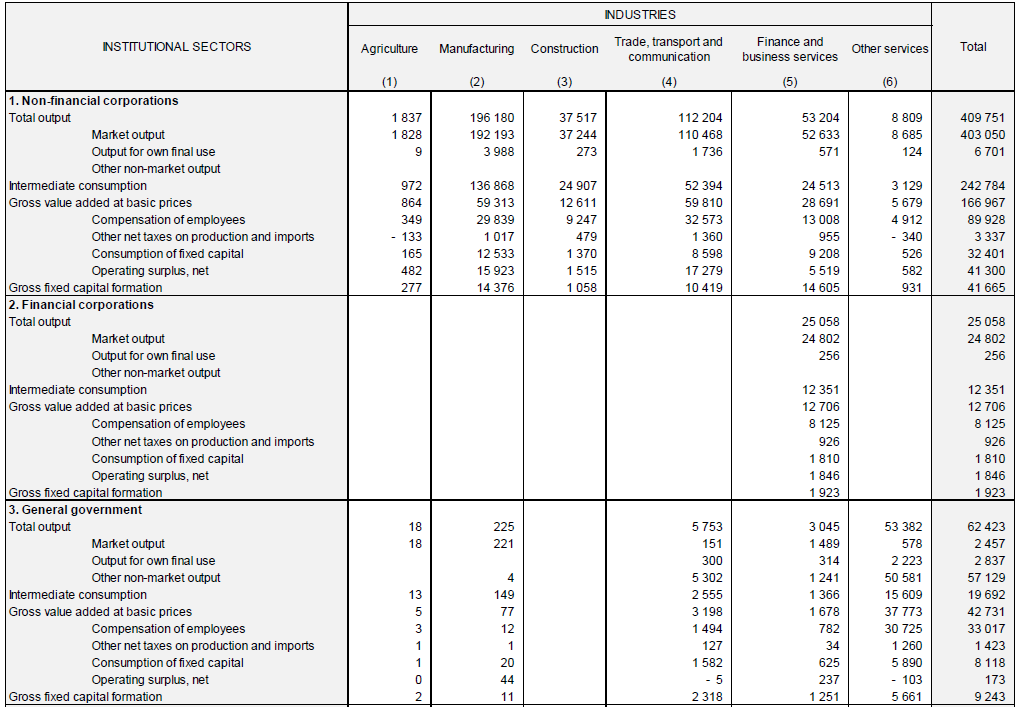

Le point de départ pour relier les TRE aux comptes de secteur institutionnel est le tableau des ressources aux prix de base, incluant une transformation aux prix d’acquisition et le tableau des emplois aux prix d’acquisition. L’exemple numérique suivant montre le tableau de liaison entre les TRE et les CEl.

Exemple numérique montrant le lien entre les TRE et les comptes du secteur institutionnel

Les comptes des biens et services, les comptes de la production et les comptes d’exploitation sont importants pour équilibrer les TRE et les CEI.

Si ces comptes sont élaborés de manière intégrée dans le cadre du processus d’équilibrage des TRE, cela garantit un degré élevé de cohérence entre les TRE et les CEI. En outre, il existe une puissante boucle de rétroaction sur la qualité des données provenant des CEI. Ces comptes affectent les TRE, et vice versa.

Bien que ce type d’approche soit recommandé, il reste que dans de nombreux pays les TRE sont élaborés indépendamment des CEI. Du coup, la rétroaction est limitée parce que le niveau d’agrégation dans les comptes sectoriels est élevé. Par conséquent, il est difficile de retracer les incohérences pour des secteurs d’activité (branches d’activité principale) du TRE

Les comptes des biens et services, les comptes de la production et les comptes d’exploitation sont importants pour équilibrer les TRE et les CEI.

Si ces comptes sont élaborés de manière intégrée dans le cadre du processus d’équilibrage des TRE, cela garantit un degré élevé de cohérence entre les TRE et les CEI. En outre, il existe une puissante boucle de rétroaction sur la qualité des données provenant des CEI. Ces comptes affectent les TRE, et vice versa.

En outre, lorsque les données de la FBCF sont élaborées par branche d’activité principale, par produit et par secteur institutionnel et en tant que contribution « intégrée » au tableau des emplois, cela constitue également un lien essentiel entre les TRE et une partie des comptes d’accumulation. Bien que ceux-ci puissent être élaborés sous forme de système satellite, ils devraient être intégrés en tant que une contribution aux TRE en étant disponibles de manière cohérente après que les TRE ont été équilibrés.

Bien que ce type d’approche soit recommandé, il reste que dans de nombreux pays les TRE sont élaborés indépendamment des CEI. Du coup, la rétroaction est limitée parce que le niveau d’agrégation dans les comptes sectoriels est élevé. Par conséquent, il est difficile de retracer les incohérences pour des secteurs d’activité (branches d’activité principale) du TRE

Les tableaux reliant les TRE aux CEI permettent d’effectuer une comparaison directe avec les informations des TRE et les CEI pour chaque période. Cela garantit au moins qu’après le processus d’équilibrage, la cohérence est obtenue entre les TRE et les CEI. Même en élaborant indépendamment les TRE et les CEI, le tableau de liaison peut être établi pour vérifier la cohérence des résultats.

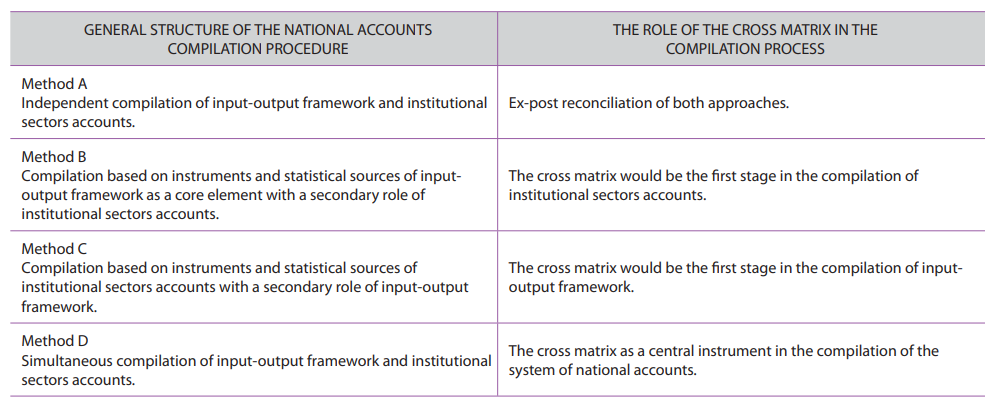

VIII – MÉTHODES D’ÉLABORATION DES TRE ET DES CEI

Grâce aux tableaux reliant les TRE aux comptes sectoriels, une comparaison directe peut être faite avec les informations provenant du TRE et des comptes sectoriels.

Cela garantit au moins qu’après le processus d’équilibrage, la cohérence est obtenue entre les TRE et les comptes sectoriels. Ce postulat du SCN 1993 est une recommandation pour une élaboration ex post de ce tableau. Après avoir élaboré indépendamment les TRE et les comptes des secteurs institutionnels, le tableau croisé peut être établi pour vérifier la cohérence des résultats.

De manière plus explicite, le schéma suivant représente la procédure proposée : le système des ressources et des emplois, d’une part, et les comptes du secteur institutionnel, d’autre part, seront élaborés de manière indépendante. Dans un deuxième temps, la comparaison entre les deux types d’informations peut être effectuée dans le tableau croisé.Dans le cas habituel d’incompatibilités de données, un processus de révision sera lancé sur les deux approches jusqu’à ce qu’une nouvelle évaluation soit effectuée.

L’élaboration de la matrice croisée

Il existe toutefois d’autres possibilités de méthodes pour relier les TRE aux CEI comme le montre le tableau suivant [10].

Méthodes d’établissement des liens entre les TRE et les comptes de secteurs institutionnels

Dans la méthode A, les deux approches sont élaborées de manière indépendante. Le rôle unique du tableau de liaison a pour but de les mettre en contraste et de contribuer au processus de réconciliation. Les méthodes B et C représentent deux alternatives opposées dans l’élaboration des comptes nationaux. La méthode B se concentre sur les méthodes de production des TRE et les sources d’information correspondantes. La méthode C privilégie les CEI dont les éléments des TRE seront dérivés. Dans les deux cas, le rôle du tableau de liaison est similaire. Elle représente le chaînon manquant entre les deux approches. Lorsque l’approche TRE est le point de départ, le tableau de liaison fournit des données pour les deux premiers comptes des secteurs institutionnels – production et exploitation -. Dans le cas où les CEI constituent l’étape principale et initiale, le tableau de liaison permet de répartir les données entre les différents secteurs d’activité, dans une première étape de d’élaboration des TRE.

L’approche recommandée consisterait à partir simultanément d’une élaboration simultanée des TRE et des CEI comme indiqué dans la méthode D. L’avantage de cette méthode est que les deux tableaux sont élaborés de manière cohérente dès le début de la campagne des comptes. En ce qui concerne la pertinence du tableau de liaison, une telle méthode signifierait que le tableau de liaison est au cœur de tous les processus d’élaboration.

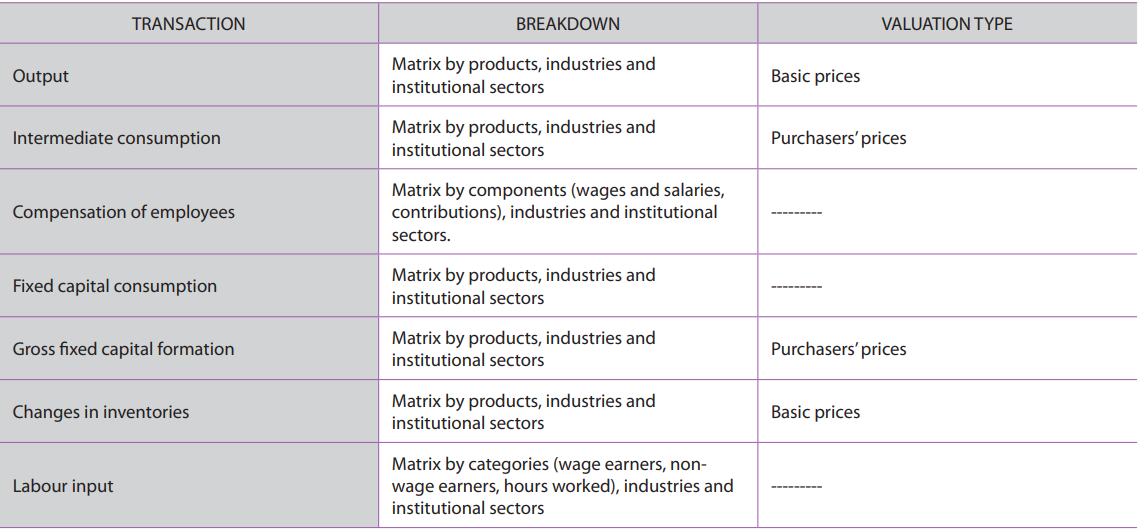

Les exigences statistiques de cette méthode sont toutefois importantes, tout comme le sont les avantages. L’aspect principal est que les bases de données devraient être structurées en fonction du secteur institutionnel auquel les unités sont associées. Comme indiqué dans le tableau de liaison, il existe cinq types d’informations de base nécessaires (ventilées par secteurs institutionnels) pour préparer les TRE :

- Données de production ventilées en matrices par produits et par secteurs d’activités et évaluées aux prix de base, ou au moins le total pour chaque secteur d’activité.

- Les données sur la CI, ventilées par produits et par secteurs d’activités et évaluées au prix d’acquisition ou au moins le total pour secteur d’activité.

- Les données sur le coût des intrants « primaires », en particulier les rémunérations des salariés (avec une ventilation les salaires et des cotisations sociales patronales), et la consommation de capital fixe. Ces données doivent être ventilées par secteur d’activité.

- Données sur la FBCF et les variations de stocks ventilées par types de produits et par secteur d’activité.

- Les données sur le facteur travail ventilées par secteur d’activité des employeurs et par catégorie d’emploi (salariés et non-salariés). On y ajoute le nombre d’heures travaillées.

La disponibilité d’une telle base de données croisée permet une élaboration simultanée des TRE et des comptes des secteurs institutionnels et l’amélioration globale de toutes les exigences relatives à l’établissement des comptes nationaux comme suit :

– L’un des principaux avantages du tableau de liaison est qu’il permet d’énoncer et d’analyser les différents types de production (marchande, non marchande, pour usage final propre). La production ne peut être comprise qu’en examinant également les caractéristiques de l’unité institutionnelle et de l’établissement qui produisent cette production. Les distinctions sont définies de manière descendante, c’est-à-dire que la distinction est d’abord définie pour la production des unités institutionnelles, puis pour la production des établissement (UAE locales).

– L’élaboration simultanée relative aux secteurs institutionnels et aux secteurs d’activité est une condition préalable à la l’estimation des taxes du type « TVA ». Si certains ventilations détaillées de la consommation finale, de la CI et de la FBCF sont disponibles dans l’approche ci-dessus, il est alors possible d’estimer plus précisément la TVA.

– Le tableau de liaison permet d’identifier clairement les activités de production non marchande des ménages : la production (imputée) de services de logements occupés par leurs propriétaires ; la production de services des ménages pour l’emploi de personnel rémunéré ; la construction pour compte propre, etc.

Lorsque l’élaboration du tableau de liaison est au cœur de l’élaboration des comptes nationaux (comme dans Méthode D), il est important de recouper les données originales par secteur d’activité et par secteur institutionnel. À cet égard, il est important d’établir une classification croisée des données originales par secteur d’activité et par secteur institutionnel, et donc de maintenir le lien entre la comptabilité nationale, d’une part, et la comptabilité des entreprises, d’autre part voire avec la comptabilité publique.

Du point de vue de l’établissement du tableau de liaison, les principaux problèmes proviennent de l’intégration verticale des entreprises. Une entreprise verticalement intégrée est une entreprise dans laquelle les différentes étapes de production sont généralement effectuées par unités de la même entreprise (SCN, 2008 paragraphe 5.23) [10]. Les données comptables des entreprises sont consolidées, sans détail spécifique sur les étapes et les opérations intra-unités de l’entreprise verticalement intégrée. Cela pose des difficultés pour distinguer la CI et les autres coûts courants rentrant dans la production d’une unité qui est, par exemple, la CI d’une autre unité. En outre, l’excédent brut d’exploitation ne peut être différencié entre les différentes parties de l’entreprise : des ajustements appropriés sont donc nécessaires.

IX – ASPECTS INSTITUTIONNELS DE L’UTILISATION DE L’INFORMATION

1/ De la comptabilité d’entreprise à la comptabilité nationale

Le tableau suivant donne un résumé des principales conditions requises pour élaborer simultanément les transactions institutionnelles/fonctionnelles. Cependant, dans les enquêtes statistiques économiques, les données ne sont pas initialement présentées sous le même format. En général, ceci est généralement le résultat de critères différents de ceux de la comptabilité nationale. Par exemple, dans le cas des entreprises incluses dans le secteur des sociétés non financières, les données disponibles suivent normalement les critères de la comptabilité des entreprises, qui diffèrent à plusieurs égards des critères de la comptabilité nationale.

En fait, la tendance de ces dernières années a été d’aligner la plupart des statistiques économiques sur les normes de comptabilité des entreprises. L’avantage est évident : en facilitant le travail des personnes interrogées, le taux de réponse augmente et la qualité des statistiques s’en trouve améliorée. Toutefois, l’inconvénient est que ce processus nécessite un effort plus important pour adapter les chiffres au cadre de la comptabilité nationale.

Cela conduit à l’une des tâches supplémentaires de la comptabilité nationale : la définition d’un système intermédiaire, qui relie ces deux domaines comptables et les rend compatibles (voir page Comptabilité nationale et comptabilité privée). Une première approche simple de la comptabilité nationale basée sur la la comptabilité des entreprises :

Structure des informations de la base de données optimale

Une fois les premières estimations de ces variables obtenues, des ajustements doivent être effectués pour les adapter aux concepts du SEC 2010.

Un problème important est l’évaluation des variations des stocks. La comptabilité d’entreprise peut suivre différentes méthodes d’enregistrement (LIFO, FIFO, NIFO, etc.) alors que pour la comptabilité nationale, il sera nécessaire de connaître la variation du volume et des prix des stocks avant de l’adapter à l’évaluation appropriée (voir page Appréciation Stock).

La FBCF doit être traitée séparément. En général, il n’est pas possible de l’évaluer sur la base des comptes annuels. Il faut recourir aux soldes variables de deux années consécutives ou aux comptes des entreprises qui, normalement, indiquent de façon détaillée les achats d’immobilisations. De plus, la comptabilité des entreprises ne donne généralement pas d’informations directes sur l’emploi (bien qu’elle le fasse sur les coûts de l’emploi). Il est donc nécessaire de recourir à des informations complémentaires (rapports d’activité, des registres ou des enquêtes), afin de calculer les heures travaillées et le nombre de salariés.

2/ De la comptabilité publique à la comptabilité nationale

Un autre type de système intermédiaire dans le processus de compilation du tableau croisé et du cadre complet des entrées-sorties est le lien entre la comptabilité publique et la comptabilité nationale. Dans ce cas, les différences ne sont pas aussi importantes que les différences entre les deux systèmes dans le cas précédent (entre la comptabilité des entreprises et la comptabilité nationale) ; en fait, de nombreux systèmes de finances publiques en Europe ont introduit les systèmes intermédiaires du SEC 2010 et même le SEC 1995 dans leurs données. Dans ce cas, il est possible de connaître simultanément les principaux chiffres des deux approches.

En tant que règle pratique pour la compilation, la meilleure solution est, comme dans de nombreux autres cas, de coordonner les comptes publics et les comptes nationaux. En particulier, lorsqu’un changement de l’année de référence des comptes nationaux est introduit, une coordination des comptes est souhaitable. Les principaux aspects du processus d’élaboration intégrée sont la délimitation du secteur des administrations publiques etl’identification des impôts et autres recettes.

En ce qui concerne les références méthodologiques, un instrument intéressant pour faciliter la comparaison entre les deux domaines, les finances publiques et la comptabilité nationale, est le « Manuel du SEC 2010 sur le déficit et la dette publics ». Il analyse, à l’aide d’exemples numériques, la plupart des différences entre les deux méthodologies comptables.

X – DU TRE EUROPÉEN AU TEE EUROPPÉEN

Avec le début de la zone euro et les élargissements successifs de l’Union européenne, de nouveaux besoins d’utilisateurs sont apparus pour de véritables comptes européens.

Pour établir ces comptes, il est nécessaire d’inclure les institutions européennes et de consolider les flux transfrontaliers dans les domaines considérés. La suppression des flux internes a entraîné des divergences entre les ressources et les emplois qui ont été résolues en équilibrant les comptes, ce qui a eu un impact sur les agrégats comme le PIB.

Le résultat de l’ensemble du processus de compilation, des données par pays à la procédure d’équilibrage finale, donne un ensemble équilibré et cohérent de comptes sectoriels pour la zone euro et l’Union européenne.

Les comptes sectoriels européens ne sont plus la somme des comptes nationaux transmis par les États membres. Ils diffèrent également des autres publications des comptes nationaux de la zone euro/de l’Union européenne, dans lesquelles les flux transfrontaliers à l’intérieur de la zone concernée n’ont pas encore été supprimés.

Les secteurs institutionnels rassemblent des agents économiques ayant un comportement globalement similaire: sociétés non financières, sociétés financières, administrations publiques et ménages. Les transactions entre agents économiques nationaux et acteurs économiques résidant à l’étranger sont enregistrées dans les comptes «reste du monde».

Les comptes sectoriels montrent ainsi les interactions entre les différents secteurs d’une économie donnée, et entre eux et le reste du monde.

1/ Les opérations

Elles sont classées en fonction de leur nature économique (par exemple, paiement et réception de salaires ou d’impôts, consommation, octroi d’un prêt, etc.). Elles appartiennent à deux catégories principales: opérations de biens et de services et opérations de distribution.

a) Transactions de biens et de services

Tous les flux liés à la fourniture et à l’utilisation de biens et de services au cours de la période considérée sont comptabilisés en tant que transactions de biens et de services.

La fourniture de biens et de services par chaque secteur producteur de l’économie est comptabilisée comme «sortie». Les biens et services achetés à l’étranger sont enregistrés comme «importations» dans les comptes du reste du monde.

Les différents utilisations des biens et des services dans l’économie nationale sont les suivantes: «consommation intermédiaire», «consommation finale» et «formation de capital brut» en fonction de leur rôle dans le processus économique. «Consommation intermédiaire», la valeur des biens et services consommés en tant qu’intrants par un processus de production; «consommation finale» désigne les biens et services utilisé pour la satisfaction des besoins individuels (par les ménages) ou des besoins collectifs (par les administrations publiques); par «formation brute de capital», on entend l’investissement dans des immobilisations (bâtiments, machines, habitations privées, élevage agricole et immobilisations incorporelles, par exemple) et l’évolution des stocks. Les biens et services vendus à l’étranger sont enregistrés comme «exportations».

b) Opérations de distribution

Les opérations de distribution consistent en des flux économiques qui impliquent la (ré)distribution des revenus créés par la production de biens et de services.

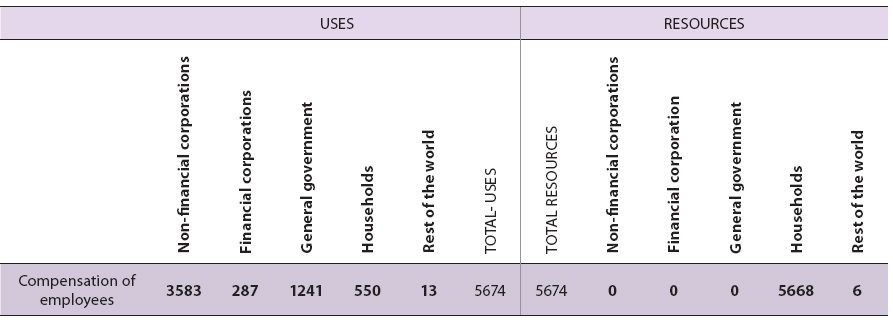

Pour chaque opération de distribution, les montants versés par un secteur sont comptabilisés comme «utilisations», tandis que les montants reçus sont comptabilisés comme «ressources». Par exemple, la partie «emplois» de la catégorie d’opération «rémunérations des salariés» enregistre les montants des salaires et traitements et des cotisations sociales dus par tous les employeurs du pays, à savoir les sociétés non financiers. les sociétés financières, les administrations publiques et les ménages (en tant qu’entrepreneurs individuels) et les employeurs résidant à l’étranger (reste du monde).

Le côté ressources montre la rémunération des salariés à recevoir par les secteurs concernés de l’économie, à savoir:

- le secteur des ménages en ce qui concerne les ménages qui résident dans le pays considéré;

- Le reste du monde pour les ménages rémunérés dans le pays considéré mais résidant à l’étranger.

Comme le montre le tableau suivant, pour chaque type d’opération de distribution, le total des ressources de tous les secteurs et des comptes du reste du monde est égal à l’emploi total. En ce qui concerne l’utilisation, les deux tiers du montant total de la rémunération des salariés sont payés par les sociétés non financières. L’autre tiers est payé par les administrations publiques, les ménages (en tant qu’entrepreneurs individuels), les sociétés financières ou les non-résidents (reste du secteur mondial). Du côté des ressources, presque toutes les rémunérations des salariés sont perçues par les ménages résidents.

c) Séquence des comptes

Les opérations sont regroupées en une séquence de comptes couvrant un aspect spécifique du processus économique, allant de la production, de la production et de la (re)distribution des revenus à la consommation et à l’investissement, en passant par l’emprunt et le prêt. Chaque compte est clôturé par un solde défini comme le total des ressources moins l’emploi total, qui est reporté sur le compte suivant.

Certains postes d’équilibrage présentent un grand intérêt analytique, par exemple l’excédent brut d’exploitation, le revenu disponible et l’épargne. Le solde final des comptes du secteur non financier est la capacité/emprunt nette, qui est égale à tous les flux reçus moins tous les flux payés par chaque secteur institutionnel. Elle indique ensuite si un secteur donné a augmenté/diminué sa richesse financière grâce à des activités économiques menées au cours de la période considérée.

2/ Comptes sectoriels européens

Les comptes de la zone euro/de l’Union européenne sont basés sur les comptes nationaux des États membres, mais ne sont pas la simple somme de ceux-ci. Premièrement, il convient d’ajouter les comptes des institutions et organes européens. Deuxièmement, les transactions transfrontalières entre Les pays européens doivent être éliminés des comptes du reste du monde. Troisièmement, les déséquilibres qui sont principalement causés par la suppression des flux internes, appelés «asymétries», sont éliminés afin de rééquilibrer les comptes.

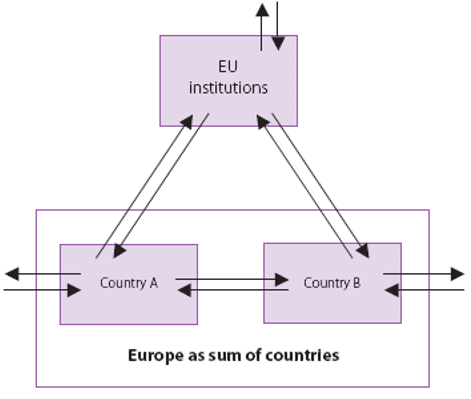

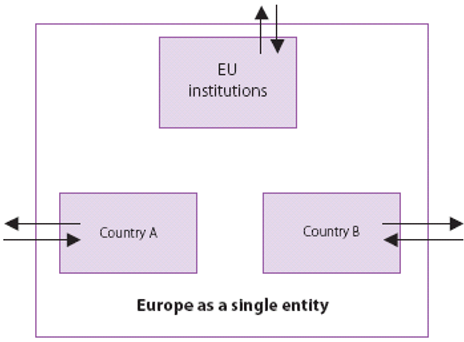

Dans le schéma ci-dessous, ces transformations sont présentées à l’aide d’un exemple simple, en supposant que l’UE soit composée de deux pays, A et B. Tous les flux économiques sont affichés avec des flèches.

Dans le premier diagramme, les comptes de l’Union européenne sont établis comme la simple somme des comptes nationaux des pays A et B. Il est tenu compte tant des flux internes entre les pays A et B que des flux vis-à-vis des pays tiers. Les institutions de l’UE ne font pas partie de l’agrégat européen.

Dans ce deuxième diagramme, l’UE est considérée comme une entité unique. Seuls les flux à l’égard des pays tiers sont pris en compte. Les institutions de l’UE sont incluses dans l’agrégat européen.

3/ Les principales étapes de l’établissement des comptes sectoriels européens

a) Institutions de l’Union européenne et autres organes européens

Les institutions de l’UE et d’autres organismes européens ne sont pas considérés comme faisant partie de l’économie nationale dans les comptes nationaux établis par les États membres. Par conséquent, les comptes sectoriels fournis par les États membres ne comptabilisent pas les activités des institutions et organes créés par les traités européens en tant qu’entités résidentes. En revanche, les institutions européennes font partie des secteurs nationaux de l’économie de l’Union européenne.

À l’exception de la Banque centrale européenne et la Banque européenne d’investissement toutes deux classées dans le secteur des sociétés financières, toutes les institutions européennes sont classées dans le secteur des administrations publiques.

Pour le secteur des administrations publiques, les institutions sont les suivantes:

- Le Conseil,

- La Commission européenne,

- Le Parlement européen,

- La Cour de justice de l’Union européenne,

- La Cour des comptes européenne,

- Le Comité économique et social,

- Le Comité des régions,

- Agences européennes dont les comptes font partie du budget général de l’Union européenne

Des transactions importantes, en particulier des transferts, ont lieu entre les institutions susmentionnées et les États membres. C’est particulièrement le cas de la Commission, qui gère les politiques européennes qui impliquent des transferts financiers.

Les institutions européennes ne sont pas incluses dans les comptes de la zone euro parce que leur compétence administrative va au-delà des limites de l’union monétaire. La BCE est la seule institution incluse dans le secteur des sociétés financières tant dans les comptes de la zone euro que dans les comptes de l’Union européenne.

b) Le reste du monde dans les comptes européens

Les comptes du reste du monde, établis par les États membres, enregistrent les transactions entre les économies nationales et toutes les unités non résidentes, y compris celles des autres États membres européens. Par exemple, les importations/exportations enregistrées dans les comptes nationaux des États membres comprennent les biens et services achetés ou vendus à l’étranger, qu’ils soient en provenance ou à destination d’un résident de l’Union européenne ou d’un pays tiers.

Pour refléter de manière appropriée les transactions entre les régions européennes et les pays tiers, il est donc nécessaire de supprimer, de la somme des secteurs nationaux du reste du monde, les flux économiques au sein de la zone considérée («flux intraeuropéens»).

Or il n’y a pas suffisamment de données sur la ventilation par secteur du reste du monde en intra/extra zone euro/Union européenne dans les ensembles de données des comptes nationaux. Par conséquent, les comptes européens s’appuient à la fois sur les statistiques nationales et sur les statistiques européennes de la balance des paiements. En d’autres termes, les «flux intraeuropéens» sont estimés à l’aide de la ventilation géographique fournie par le solde, ‘est à dire des données relatives à la Balance des paiements (BdP).

On note qu’en raison de données différentes parfois révisées comme en France en base 2014 et de différences conceptuelles, il n’est pas possible d’assurer à ce stade une cohérence totale entre le secteur européen du reste du monde et les statistiques de la BdP.

En outre, pour les «flux intraeuropéens», les ressources totales devraient théoriquement égaler le total des emplois. Par exemple, au sein de la zone euro, le total des importations «intra» devrait être égal au total des exportations «intra». Or, tel n’est pas le cas dans la pratique. La comparaison des « intraflux » totaux dans les ressources et les utilisations révèle des déséquilibres appelés «asymétries» (voir page Chaînes de valeur mondiales).

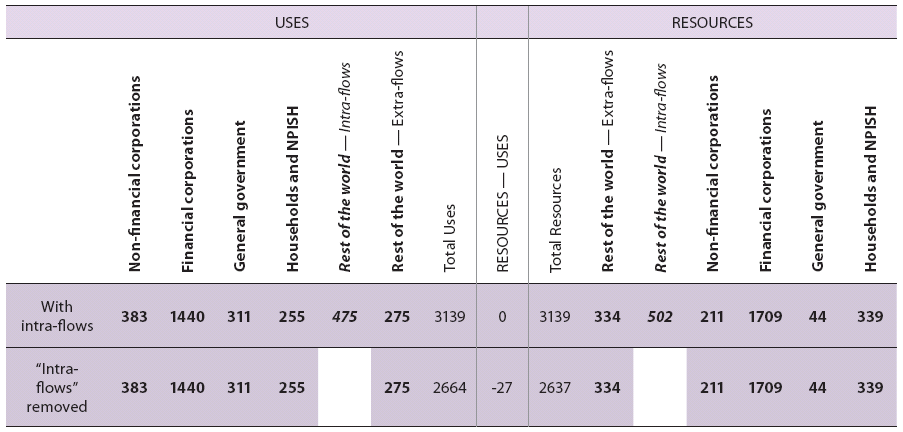

En conséquence, les comptes européens ne peuvent être obtenus en supprimant simplement les flux internes de chaque opération. Les écarts qui en résultent doivent être attribués aux différents secteurs résidents afin de rééquilibrer les comptes européens. Le tableau suivant illustre la suppression des flux «intra» européens en utilisant les flux d’intérêts à titre d’exemple.

Dans le cas de l’Union européenne, environ deux tiers des flux transfrontaliers d’intérêts sont payés ou reçus d’autres pays de l’Union européenne. Par exemple, du côté de l’emploi des comptes Reste du monde, 475 milliards d’euros (sur 750 = 475 + 275) milliards d’euros ont été supprimés en tant que flux d’intérêts «intraeuropéens».

Suppression des flux d’intérêt intra-européens

Source : Eurostat

4/ Équilibrer les comptes européens

Comme l’illustre l’exemple ci-dessus, la suppression des flux internes des comptes européens du reste du monde crée des déséquilibres entre les ressources totales et les emplois totaux alors qu’ils devraient être égales sur le plan conceptuel.

Dans le cas des transactions de biens et de services, ces déséquilibres sont créés par la différence entre les importations intra-importations et intra-exportations appelées «asymétries».

a) Opérations sur biens et services

Les asymétries de biens et de services sont, en termes absolus, les écarts les plus importants dans les comptes sectoriels européens. En 2006, ils ont atteint 46 milliards d’euros pour la zone euro et 124 milliards d’euros pour l’Union européenne. Ces montants représentent respectivement 0,3 % et 0,5 % de l’offre totale de biens et de services pour les zones concernées. Ces asymétries doivent être affectés aux différentes opérations de biens et de services afin que l’offre totale et l’emploi total restent équilibrées dans les comptes européens.

Pour répartir les asymétries dans les biens, les statistiques du commerce intracommunautaire collectées au titre du règlement Intrastat sont utilisés. Ces données fournissent une ventilation des flux internes de marchandises par catégories emploi final. Ces proportions servent à attribuer des asymétries de biens à la consommation intermédiaire et à la formation brute de capital fixe des ménages et sociétés non financières.

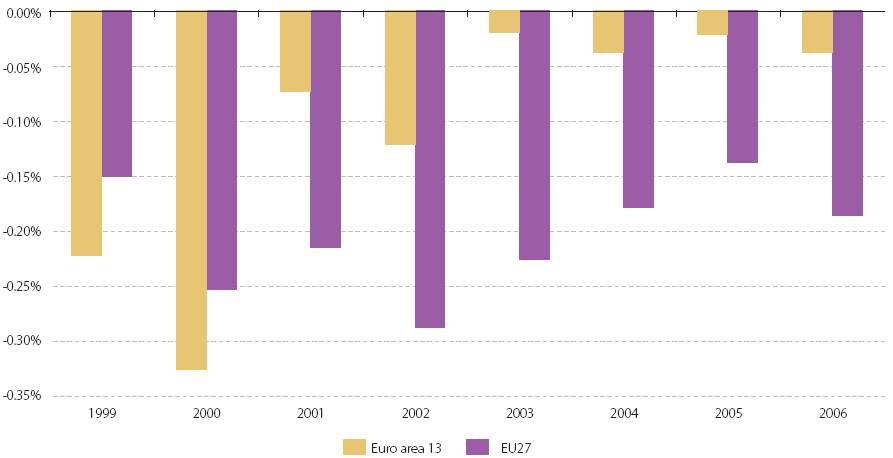

Les asymétries dans les services sont affectées à la consommation intermédiaire des sociétés non financières et à la consommation finale des ménages au prorata. Ce processus d’équilibrage a une incidence sur les transactions de biens et de services, et donc sur le niveau du PIB des zones concernées. Comme l’illustre le graphique suivant, le PIB de l’UE est inférieure d’environ 0,2 % après équilibrage. Dans le cas de la zone euro, l’équilibrage a entraîné une baisse d’environ 0,3 % au début de la période (1999 et 2000), tandis que l’incidence a fortement diminué ces dernières années (-0,04 % en 2006).

Ajustement du PIB en raison du processus d’équilibrage (en points de pourcentage)

Source : Eurostat

b) Opérations de répartition

Les ressources totales doivent également être égales aux utilisations totales de chaque opération de distribution, lorsqu’elles sont additionnées dans tous les secteurs institutionnels et dans le reste du monde. Par exemple, le total des revenus d’intérêts de tous les secteurs et du reste du monde combinés doit être égal au total des dépenses d’intérêts.

Pour les opérations de distribution également, la suppression des flux «intra» européens crée des déséquilibres, comme l’illustre le tableau précédent sur les intérêts.

Afin d’équilibrer les opérations de répartition, la méthode consiste à identifier les éléments auxquels les écarts doivent être attribués.

En ce qui concerne la rémunération des salariés, l’écart est entièrement affecté aux montants perçus par le secteur des ménages. En effet, dans la plupart des États membres, ce poste est indirectement estimé comme la somme de la rémunération des salariés payée par tous les autres secteurs. C’est également l’élément le plus important pour cette opération afin que l’impact de l’équilibrage soit minimisé.

Le même type de raisonnement est appliqué à d’autres opérations qui sont plus ou moins directement liées aux salaires, c’est-à-dire aux cotisations sociales, aux prestations sociales, etc… .

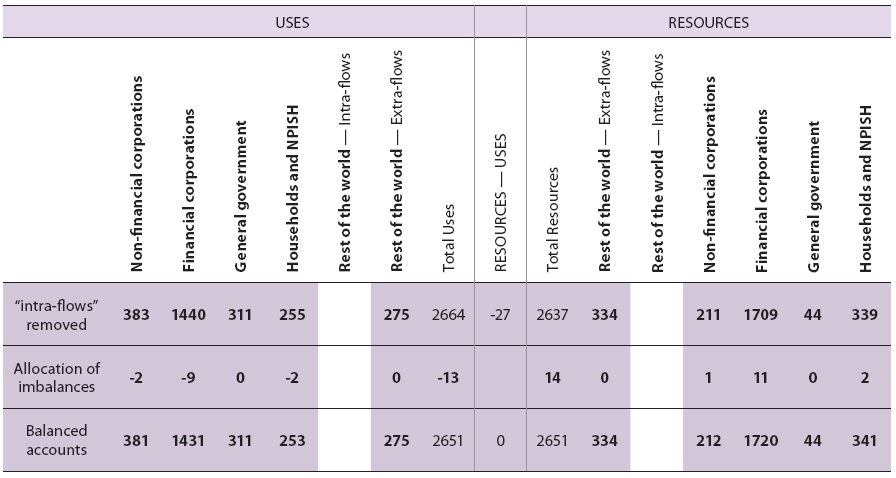

S’agissant des intérêt, les déséquilibres (ressources totales moins emplois totaux) sont répartis au prorata, comme l’illustre le tableau suivant (repris du tableau précédent sur les intérêts). La suppression des flux intraeuropéens crée un déséquilibre de -27 milliards d’euros entre le total des intérêts reçus et le total des intérêts payés. Ce déséquilibre entre les ressources et les emplois des intérêts a été réparti entre les secteurs résidents, à l’exception des administrations publiques. Par exemple, les montants enregistrés pour les intérêts perçus par les sociétés financières s’élevaient à 1709 milliards d’euros avant ajustement et à 1720 milliards d’euros par la suite.

Équilibrer les flux d’intérêt intra-européens

La même méthode est utilisée pour les autres opérations liées au revenu de la propriété et aux autres transferts courants, car il n’y a pas de poste absorbant unique évident. Par conséquent, les déséquilibres sont attribués aux secteurs nationaux (autres que les administrations publiques) au prorata.

Pour les opérations «primes nettes d’assurance non-vie» et «impôts courants sur le revenu et le patrimoine», l’écart est réparti proportionnellement entre les secteurs nationaux (autres que les administrations publiques) du côté des emplois.

En ce qui concerne les impôts et les subventions sur les produits, étant donné que les données des administrations publiques sont considérées comme plus fiables et ne devraient pas être affectées par la méthode d’équilibrage, l’ajustement porte sur les comptes du reste du monde. En ce qui concerne les autres impôts et subventions sur la production, l’écart est totalement attribué aux sociétés non financières qui représentent de loin le montant le plus élevé pour les impôts. paiements et subventions reçues.

En ce qui concerne les impôts sur le capital, le contribuable le plus important, à savoir le secteur des ménages, a été choisi pour absorber l’écart. En ce qui concerne les autres transferts en capital, le déséquilibre a été réparti entre le montant reçu par les sociétés non financières et les ménages.

Michel Braibant

BIBLIOGRAPHIE

[1] https://www.insee.fr/fr/metadonnees/definition/c2157

[2] https://www.economie.gouv.fr/cedef/loi-de-modernisation-economie-lme

[5] https://www.insee.fr/fr/statistiques/4494213

[6] https://unstats.un.org/unsd/nationalaccount/docs/SUT_IOT_HB_Final_Cover.pdf

[9] Pourquoi parler de « part des dépenses publiques dans le PIB » est une imposture, S. Billot, https://blogs.alternatives-economiques.fr/les-economistes-atterres/2021/05/09/pourquoi-parler-de-part-des-depenses-publiques-dans-le-pib-est-une-imposture?fbclid=IwAR2szoHm3LwhPX5Jb9Rj1QlM5op1pFIkr7ROSw18GvL5rO_gbRk2gQkoX_I#_ftn1

[10] https://unstats.un.org/unsd/nationalaccount/docs/sna2008fr.pdf