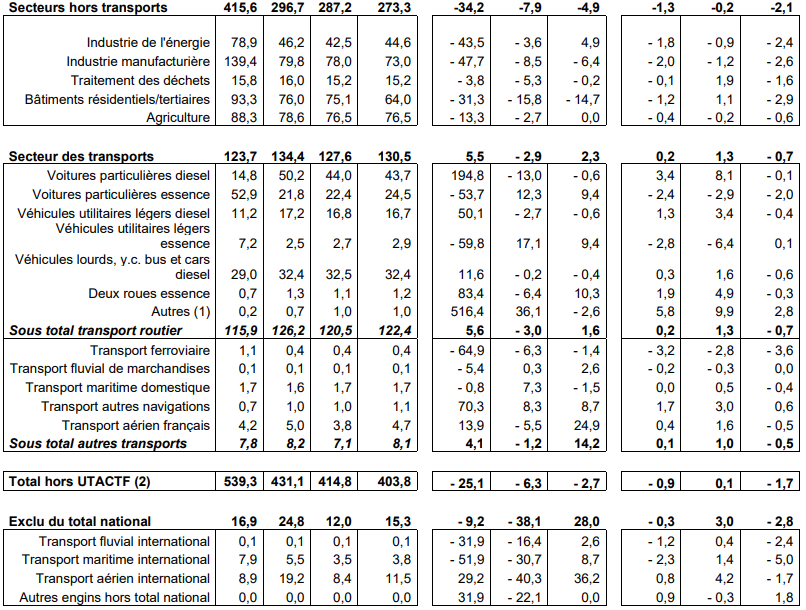

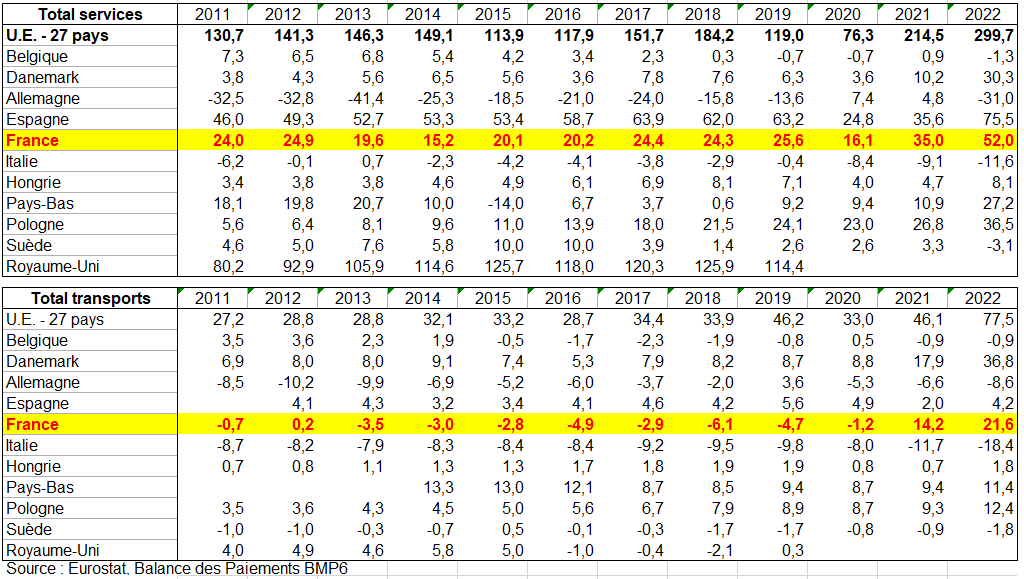

On pouvait néanmoins observé les faits stylisés suivants à partir des données de la Balance des Paiements FAB/FAB. L’excédent des échanges de services atteint un niveau historique à 52 milliards d’euros. Le surplus du tourisme est en forte progression, atteignant 17,4 milliards d’euros.

L’excédent des services de transport maritime poursuit son envolée avec un solde de 29,4 milliards d’euros. Les services de transport sont à leur apogée. L’année 2021 avait été marquée par l’envolée des cours internationaux du fret maritime qui avait permis à la France d’engranger un surplus de 21,9 milliards d’euros grâce à la présence sur le territoire national d’un opérateur international de grande envergure. En 2022, cette dynamique s’est poursuivie malgré la baisse des cours internationaux en cours d’année du fait d’un délai d’ajustement entre ces cours et les prix facturés dans les contrats de transport. L’excédent des services de transport maritime atteint donc 29,4 milliards d’euros en 2022. Dans les autres secteurs de transport, le déficit des échanges évolue peu par rapport à sa moyenne des dix dernières années (à près de 7 milliards d’euros), mais s’améliore quelque peu par rapport à son niveau d’avant‑crise dans un contexte de reprise vigoureuse des échanges avec une hausse de 36,4% pour les exportations et de 25% pour les importations.

Tableau 10 solde échanges transport BdP Eurostat

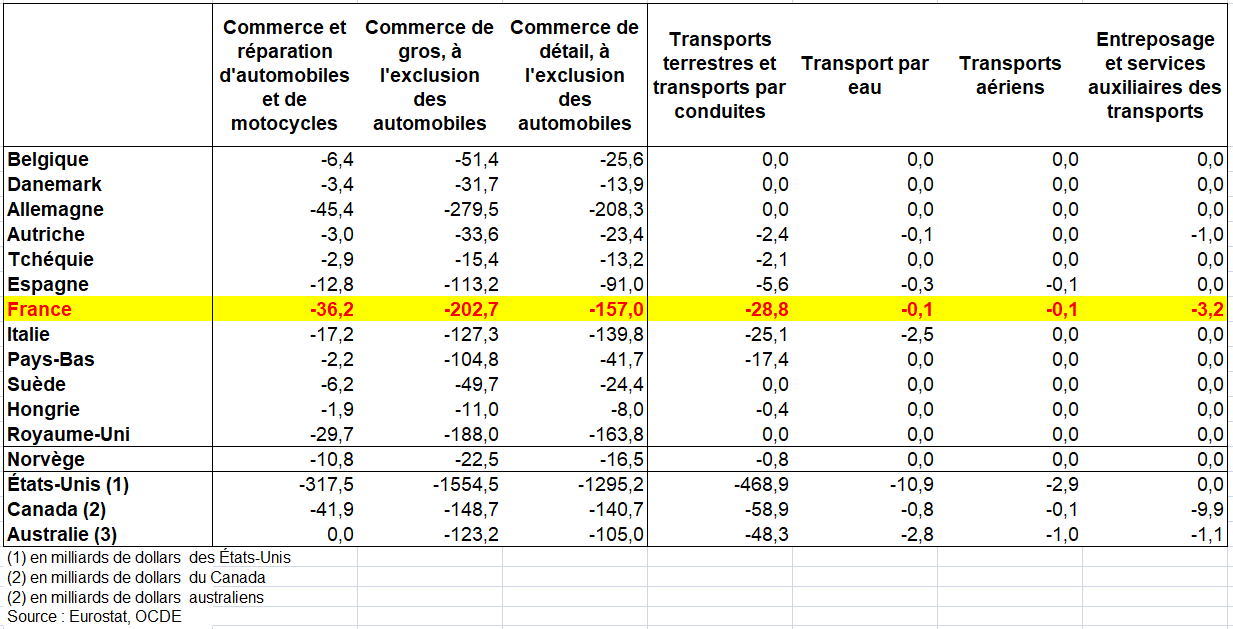

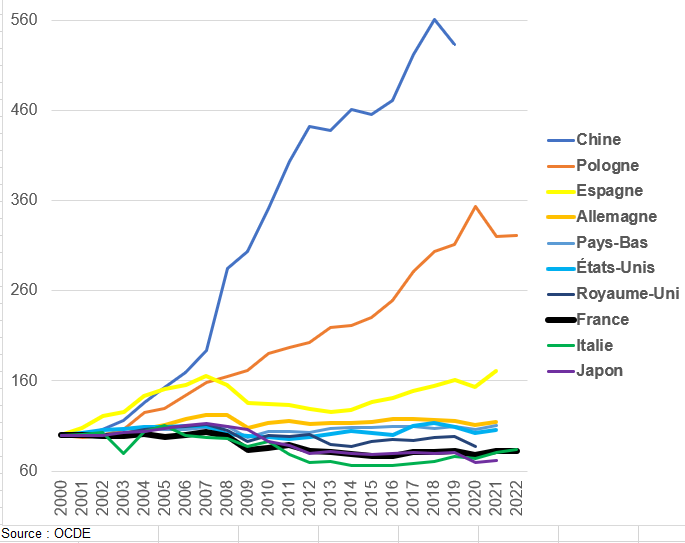

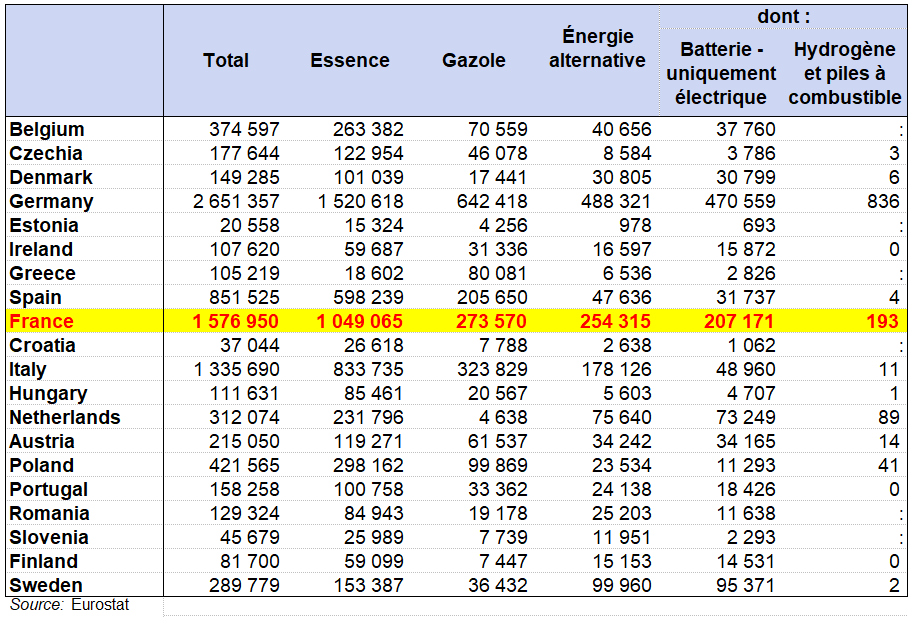

Soldes extérieurs des services et des transports par pays en milliards d’euros

2/ Comptes transport en France

Il y a un compte satellite des transports en France très utile (voir page Comptes satellites). La dépense totale de transport (DTT) s’élève à 539,9 milliards d’euros en 2022. La dépense courante totale de transport (DCT) représente 85,8 % de la DTT, et la dépense d’investissement totale (DIT) 14,2 %. Ici on étudie les comptes transport du cadre central, les échanges extérieurs de transport et enfin l’emploi.

a) Les équilibres ressources-emplois et le comptes transport du cadre central

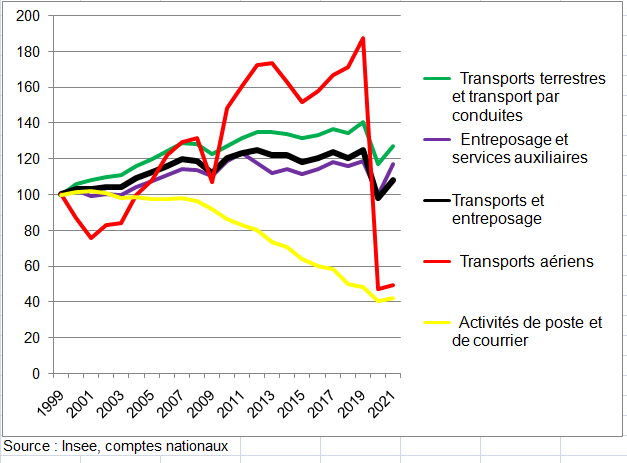

S’agissant de la valeur ajoutée, les évolutions de l’Insee sont les mêmes que celles d’Eurostat. Pour mémoire, on les retrouve dans le graphique suivant en y ajoutant la branche poste et courrier mais toujours en ne publiant pas la VA du transport par eau.

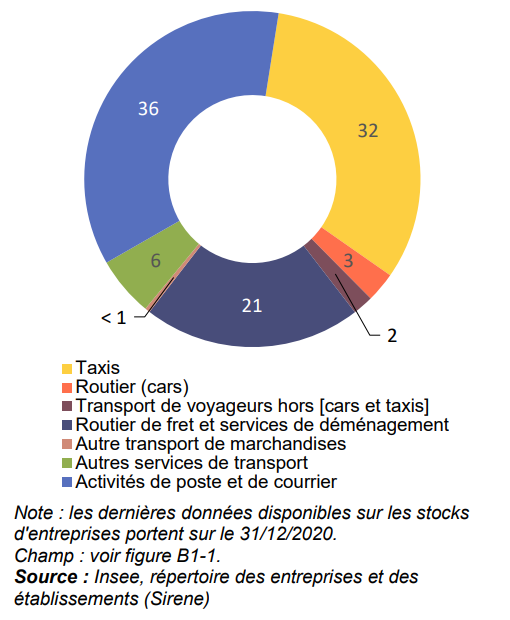

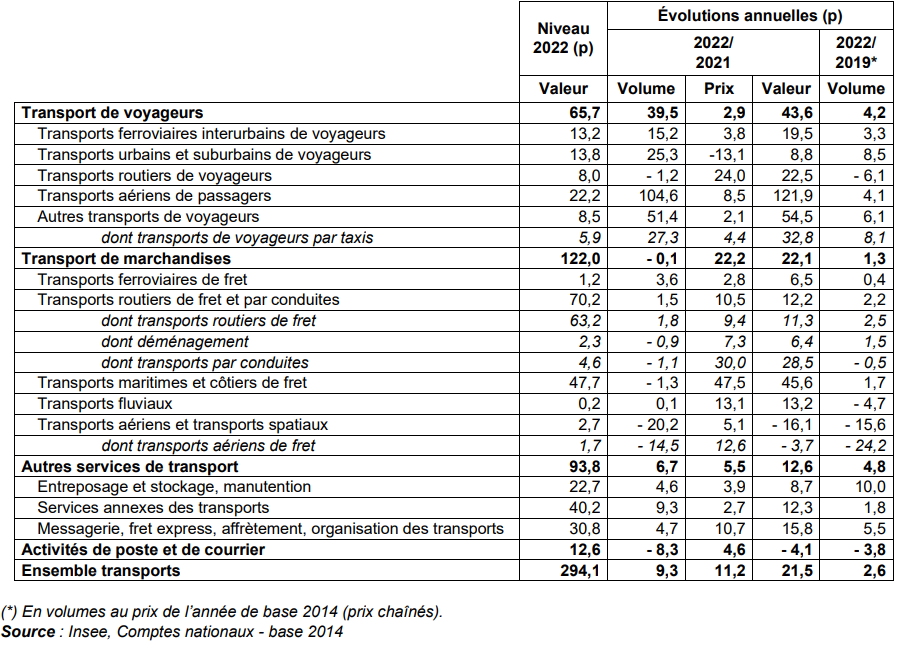

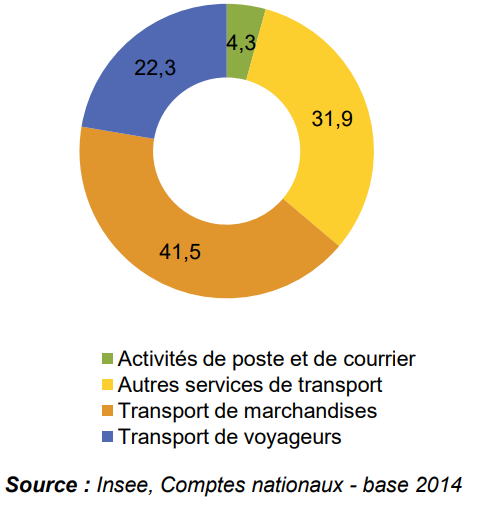

La production de la branche transports (y compris les activités de poste et de courrier) est de 294,1 milliards d’euros en 2022, soit 5,8% de la production totale de l’économie (5042,6 milliards) (tableau suivant). En 2022, la production de la branche transports augmente de 21,5 % en valeur : les volumes augmentent de 9,3 % (dépassant de 2,6 % leur niveau d’avant-crise sanitaire) tandis que la hausse des prix accélère (+ 11,2 % en 2022 après + 8,1 % en 2021). Toutes les activités de transports hors activités de poste et courrier sont concernées. La production de transport de voyageurs (22,3 % de la production de la branche en valeur) accélère en 2022 (+ 39,5 % en volume après + 24,4 % en 2021), avec la fin des restrictions de déplacement. La production de transport de marchandises (41,5 % de la production de la branche en valeur) se maintient en volume (- 0,1 % après une hausse de 9 % en 2021) mais progresse en valeur dans un contexte de forte hausse des prix du fret (+ 22,2 % en 2022 après + 19,3 % en 2021). La production des autres services de transport hors activités de poste et de courrier (31,9 % de la production de la branche en valeur) augmente plus modérément, de 6,7 % en volume et de 5,5 % en prix en 2022. Seule la production des activités de poste et de courrier (4,3 % de la production de la branche en valeur) repart à la baisse en 2022 (- 8,3 % en volume et + 4,6 % en prix).

Tablerau 11 transport france Insee

Évolution de la valeur ajoutée de la branche transport en volumes chaînés indice 100 en 1999

Production en valeur et partage volume prix de son évolution en 2022; niveau en milliards d’euros courants, évolutions en % (Comptes transport)

Production de transport en valeur en % en 2020 (Comptes transport)

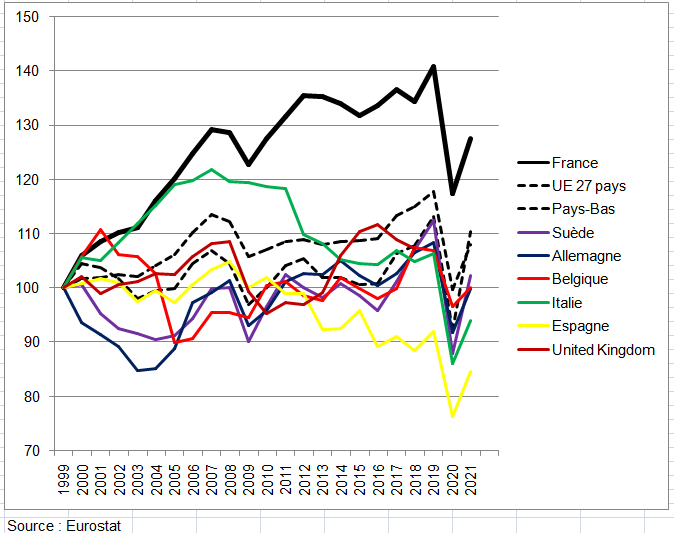

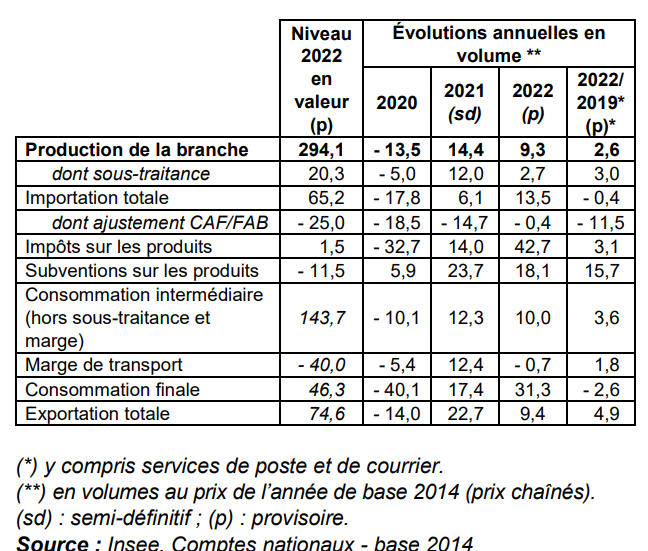

Après avoir été durement affectée en 2020 par la pandémie de la Covid-19 (- 13,5 % en volume), la production de transport est repartie à la hausse en 2021 (+ 14,4 % en volume) puis en 2022 (+ 9,3 %) où elle dépasse légèrement le niveau de 2019 (+ 2,6 % par rapport à 2019). La consommation finale, très impactée en 2020 (- 40,1 %), est repartie à la hausse en 2021 (+ 17,4 %) avant d’accélérer en 2022 (+ 31,3 %) sans pour autant retrouver son niveau de 2019 (- 2,6 % en volume). En 2022, les importations augmentent plus rapidement qu’en 2021 (+ 13,5 % en 2022 contre + 6,1 % en 2021) tandis que les exportations ralentissent (+ 9,4 % en 2022 après + 22,7 % en 2021). Les importations se rapprochent de leur niveau de 2019 (- 0,4 % par rapport à 2019) tandis que les exportations le dépassent (+ 4,9 % par rapport à 2019).

Équilibre ressources-emplois de la branche transport, Niveau en milliards d’euros courants, évolutions en %

Comptes transport : Production de transports, structure en 2022 (en valeur), en %

b) Les échanges extérieurs de services de transport

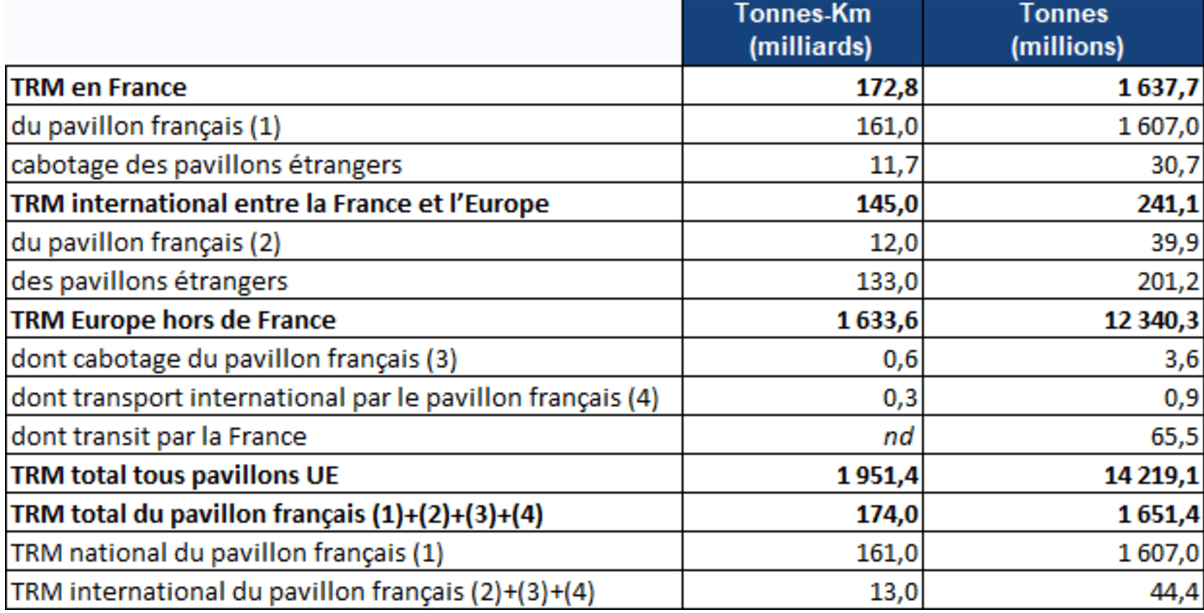

1 – Les échanges de transport dans les comptes nationaux français

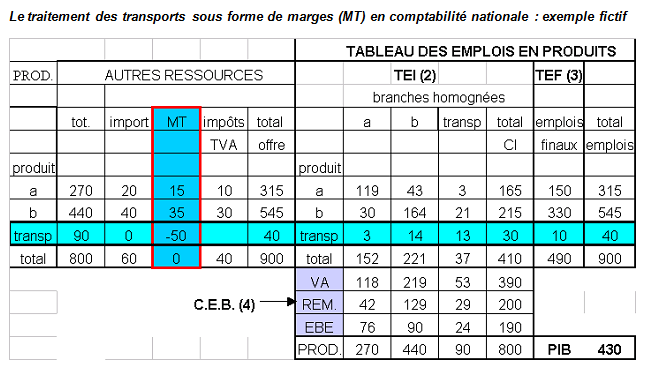

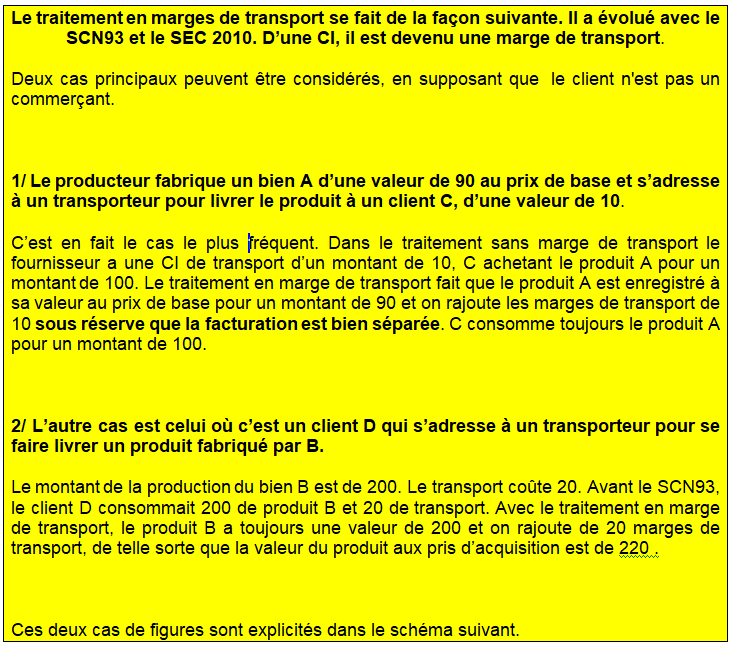

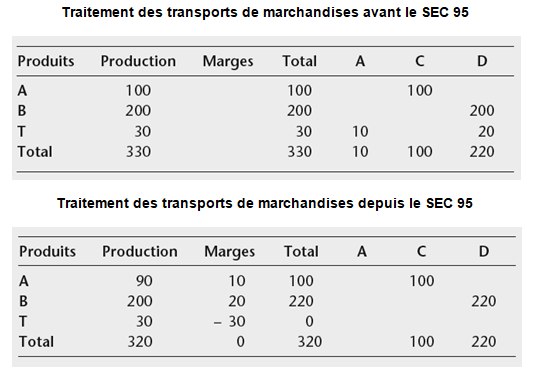

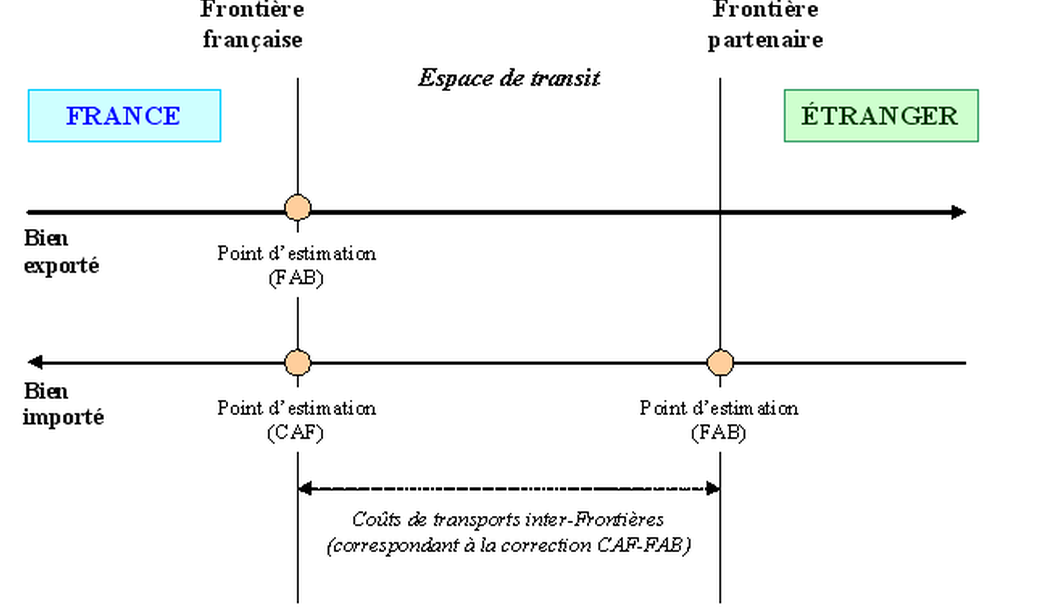

Compte tenu de la complexité de la mesure et du traitement des échanges de transport, il est impossible de présenter les résultats sans faire un bref rappel méthodologique.

La comptabilité nationale évalue dans un premier temps les importations CAF, y compris celles des transports. Puis on retire la correction CAF-FAB pour évaluer les importations de transport FAB. Les coûts correspondants (fret et assurances) sont évalués globalement et retirés de la valeur CAF totale des importations, pour en obtenir une estimation FAB (valeur aux frontières des pays exportateurs) qui puisse être comparée au montant des exportations.

Schéma d e la correction CAF-FAB pour les biens

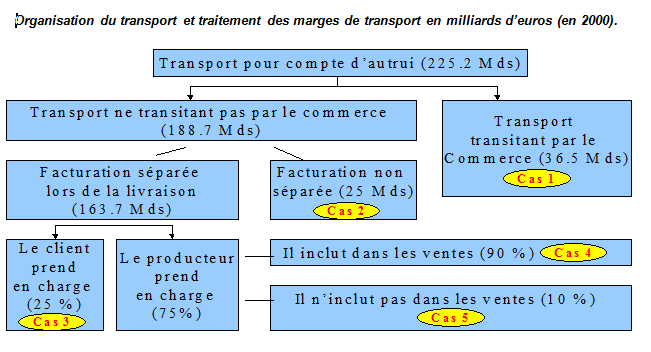

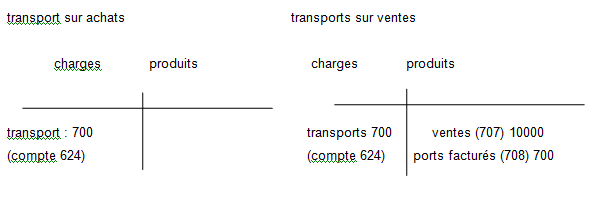

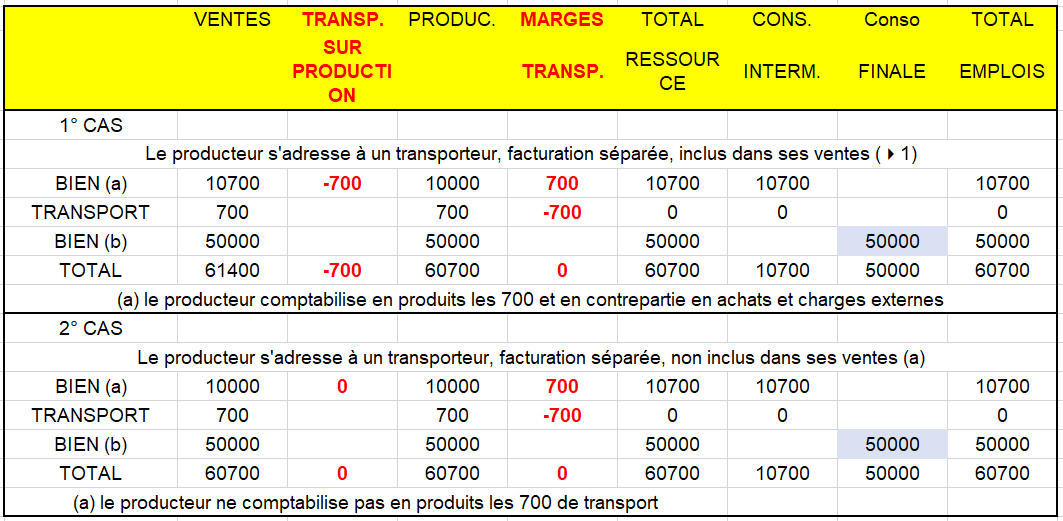

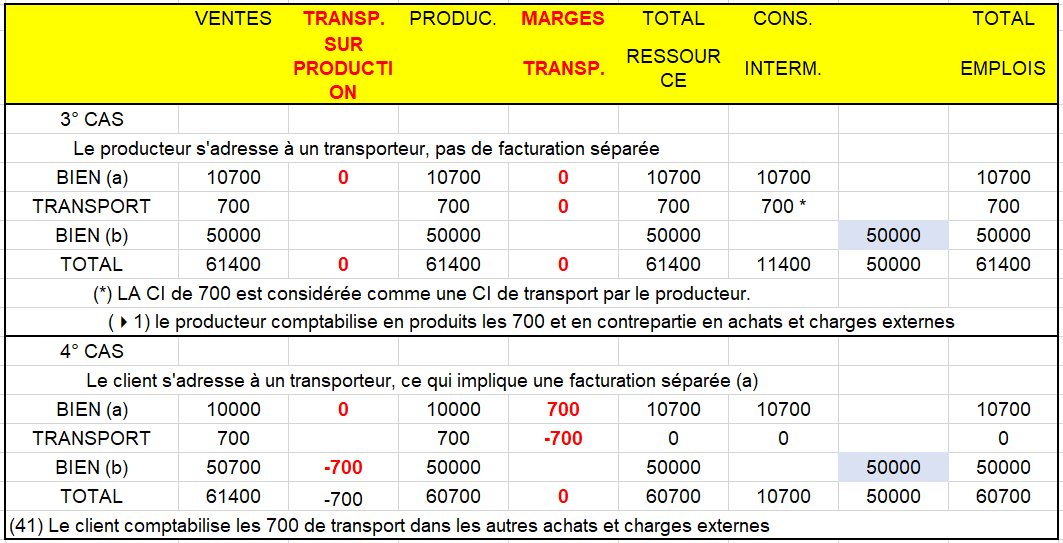

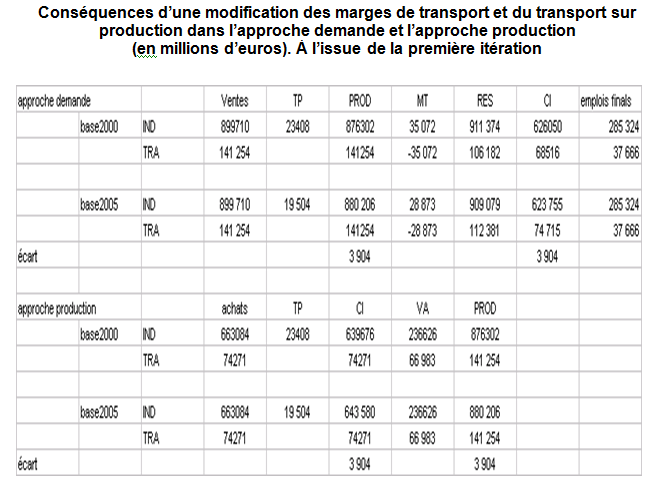

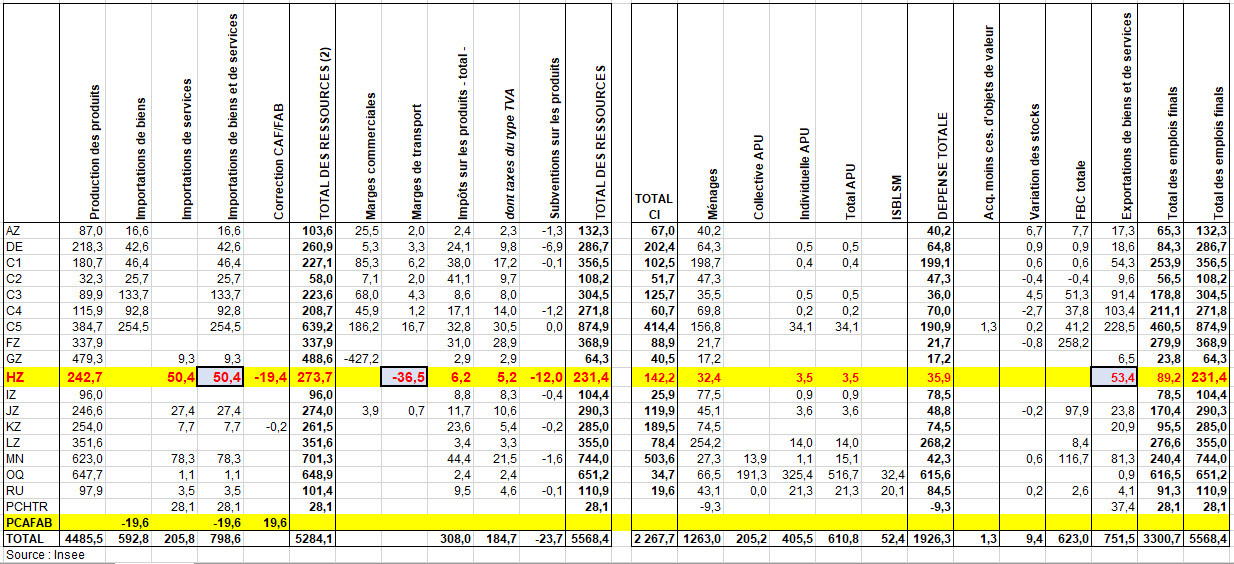

On présente les méthode de calculs des services de transport dans la page Échanges extérieurs. On se contente ici de rappeler la délicate mesure dans les comptes nationaux de la correction CAF-FAB et en sachant qu’il n’ y pas qu’elle qui pose des soucis de cohérence entre la Balance des Paiements et les comptes nationaux. Le processus de la fabisation en est un autre exemple. L’articulation au sein du TES entre le service de transport des biens en cours d’importation et les échanges de biens est décrite dans les tableaux ci-dessous. On s’appuie sur les données de l’année 2021 en base 2014.

Tableau 10 tes_17_2021 insee

L’équilibre-ressources-emplois des transport dans le TES français en milliards d’euros en 2021

Les deux tableaux ci-dessus s’analysent comme suit. À gauche, se trouve le tableau des ressources. À droite se trouve le tableau des emplois; on distingue :

- Les importations de transport qui correspondent soit :

- au coût de transport des importateurs non résidents, en France ou en zone de transit sur des importations de biens,

- au coût de transport réalisé par le transporteur non résident sur le territoire français sur les exportations de biens.

- Elles sont de 50,4 milliards d’euros en 2021 et sont évaluées FAB.

- La correction CAF-FAB (19,6 Mds en 2021 dont 19,4 Mds de transport) qui correspond au coût du transport dans la zone de transit, que le transporteur soit un transporteur résident ou non : il s’agit ainsi du service de transport (et d’assurance) des biens importés correspondant au transport entre les frontières des pays partenaires.

- Les marges de transport correspondent au transport sur le territoire national, qu’il soit réalisé

- par un transporteur résident ou non sur les importations de biens. qui correspondent au transport réalisé sur le territoire français,

- ou par un transporteur résident ou non sur les exportations de biens (sur le territoire français).

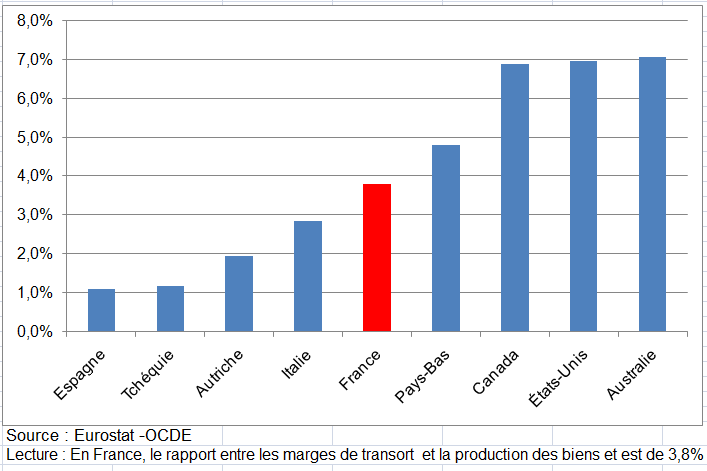

- En 2021, le total des marges de transport est de 36,5 Mds d’euros mais elles sont pour l’essentiel réalisées sur des transports intérieurs à la France.

- La production de transport correspond au transport réalisé par le transporteur résident, que ce soit en France ou à l’étranger (zone de transit ou pays partenaire) sur les importations ou les exportations de biens. Ici la production totale y compris celle sur les échanges intérieurs est de 242,7 Mds d’euros.

- Les exportations de transport correspondent

- soit au transport réalisé par le transporteur résident en pays partenaire, ou

- soit au transport réalisé à l’étranger (zone de transit ou pays partenaire), assuré par le transporteur résident.

- Elles sont de 53,4 milliards d’euros en 2021 et sont évaluées FAB.

- Le solde des transports est de 3 milliards d’euros en 2021. Il est nettement inférieur au solde de la Balance des Paiements (voir ci-dessus)

- Les importations FAB de biens sont de 592,8 Mds d’euros contre 612,4 Mds pour les importations CAF.

2 – Les résultats

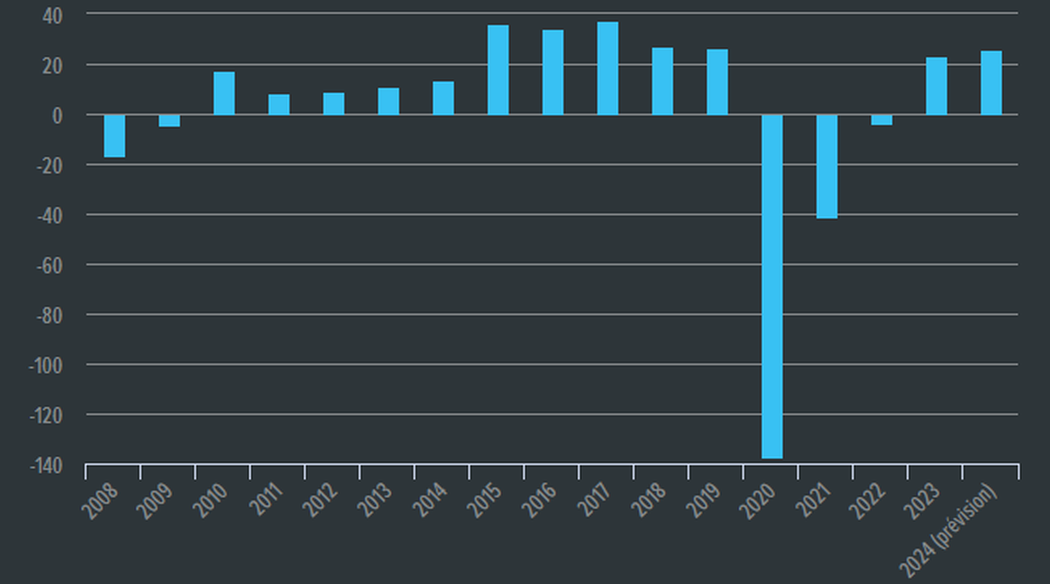

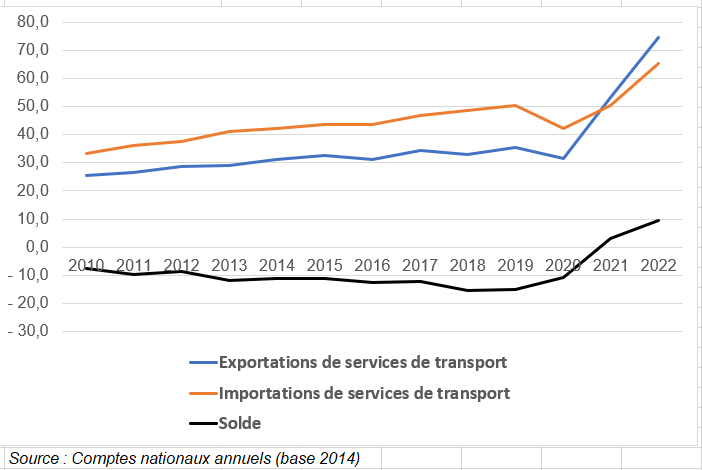

Les échanges extérieurs de services de transports, très affectés par la crise sanitaire en 2020, continuent en 2022 leur rebond initié en 2021 (voir page Échanges extérieurs). En 2022, les échanges extérieurs de services de transports ont un solde positif pour la deuxième année consécutive, après avoir été déficitaires tous les ans entre 2004 et 2020 : + 9,0 milliards d’euros, après + 3 milliard d’euros en 2021 et – 10,7 milliards d’euros en 2020 . En 2022, les importations (65 milliards d’euros) augmentent de 29,8 % (après + 20,0 % en 2021) et les exportations (74,5 milliards d’euros) progressent fortement (+ 41,3 % après + 76,5 % en 2021).

Échanges FAB-FAB des services de transport dans les comptes nationaux en milliards d’euros

c) L’emploi

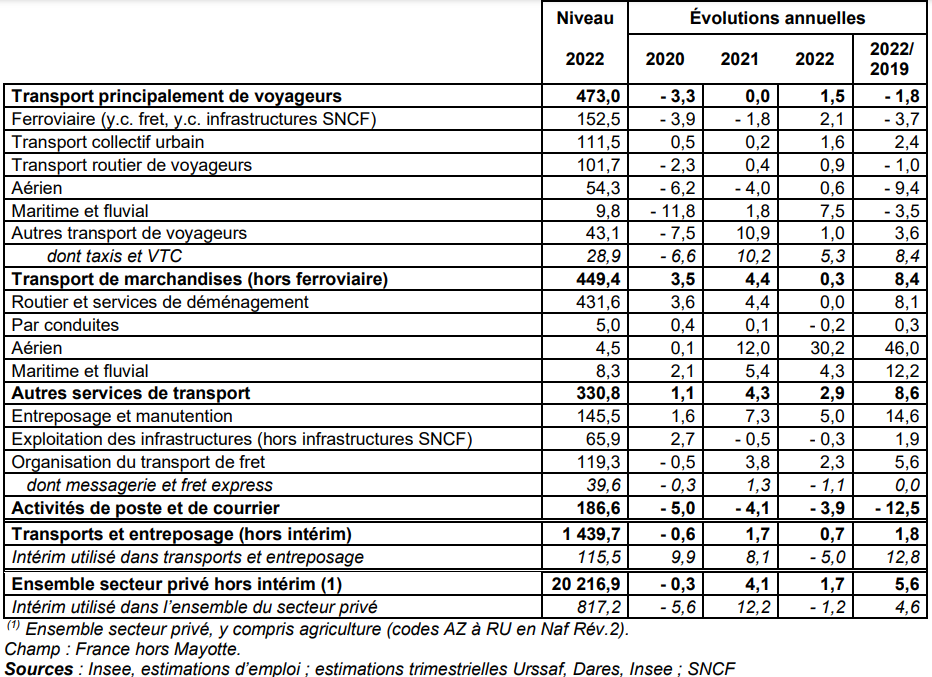

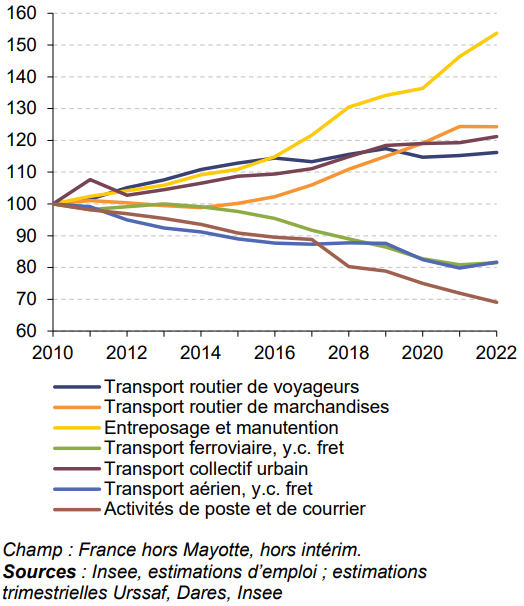

Avec la création nette de 10 200 emplois en 2022, l’effectif du secteur s’élève à 1 440 000 salariés et atteint son plus haut niveau. Avec 432 000 salariés, le transport routier de marchandises demeure le plus gros employeur du secteur mais ses effectifs stagnent en 2022 alors qu’ils s’accroissaient vigoureusement depuis 2015 . Les activités d’entreposage et de manutention confirment leur dynamisme en matière d’emploi (+ 5,0 % en 2022, + 14,6 % depuis fin 2019)

Effectifs salariés au 31 décembre Niveau en milliers, évolutions en %, données CVS (au dernier trimestre de l’année), provisoires, arrêtées au 31 mars 2023

Évolution de l’effectif salarié par secteur d’activité depuis 2010 en indice base 100 en 2010

II – LES COMPTES DES TRANSPORTS PAR FONCTION EN EUROPE

1/ En France

c) La consommation des ménages

En plus de leurs dépenses de consommation, les ménages bénéficient de services directement pris en charge par les administrations publiques et les institutions sans but lucratif au service des ménages, notamment dans les transports (voir page Consommation des ménages). La dépense de consommation des ménages présentée ici ne les prend pas en compte. Les dépenses d’assurance de véhicules ont été rajoutées aux dépenses de consommation des ménages en transport.

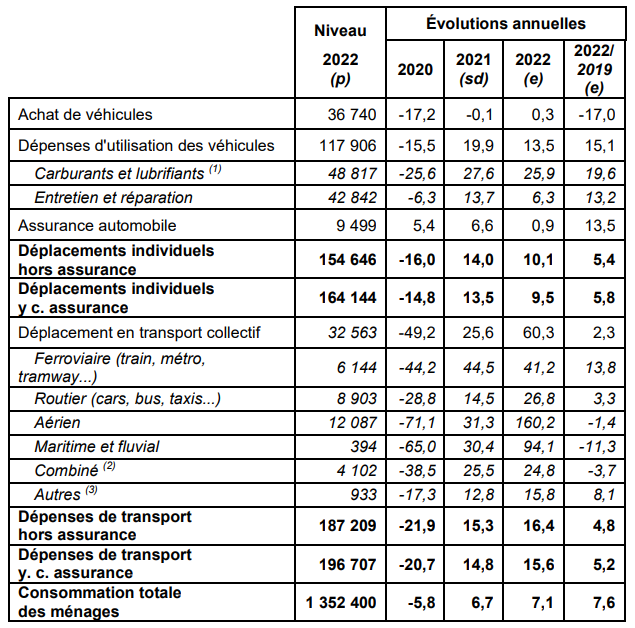

En 2022, les dépenses de transport (hors assurance) des ménages, très impactées par les restrictions de déplacement en 2020, progressent pour la deuxième année consécutive (+16,4 % en valeur en 2022 dont + 5,1 % en volume et + 10,7 % en prix) tout en restant inférieures à leur niveau d’avant-crise en volume (- 7,8 % par rapport à 2019). La hausse des dépenses de consommation des ménages en transport est supérieure à celle observée pour l’ensemble de la consommation des ménages : + 7,1 % en valeur ; + 2,1 % en volume et + 4,8 % en prix.

Consommation des ménages en transport (en valeur) Niveaux en millions d’euros courants, évolutions en %

(2) Titres de transports combinés : au moins deux modes de transport, lorsqu’il n’est pas possible d’établir la part revenant à

chaque mode de transport.

(3) Téléphériques hors station de ski, agences de voyage, déménagement.

(sd) : semi-définitif, (e) : estimations, (p) : provisoire.

Source : Insee, Comptes nationaux, base 2014, calculs SDES

Coefficients budgétaires des dépenses de transport dans les dépenses de consommation des ménages en valeur en % des dépenses de consommation des ménages (*)

(*) Les coefficients budgétaires ont été recalculés pour ne prendre en compte que les dépenses de consommation directes des

ménages

Source : Insee, Comptes nationaux, base 2014, calculs SDES

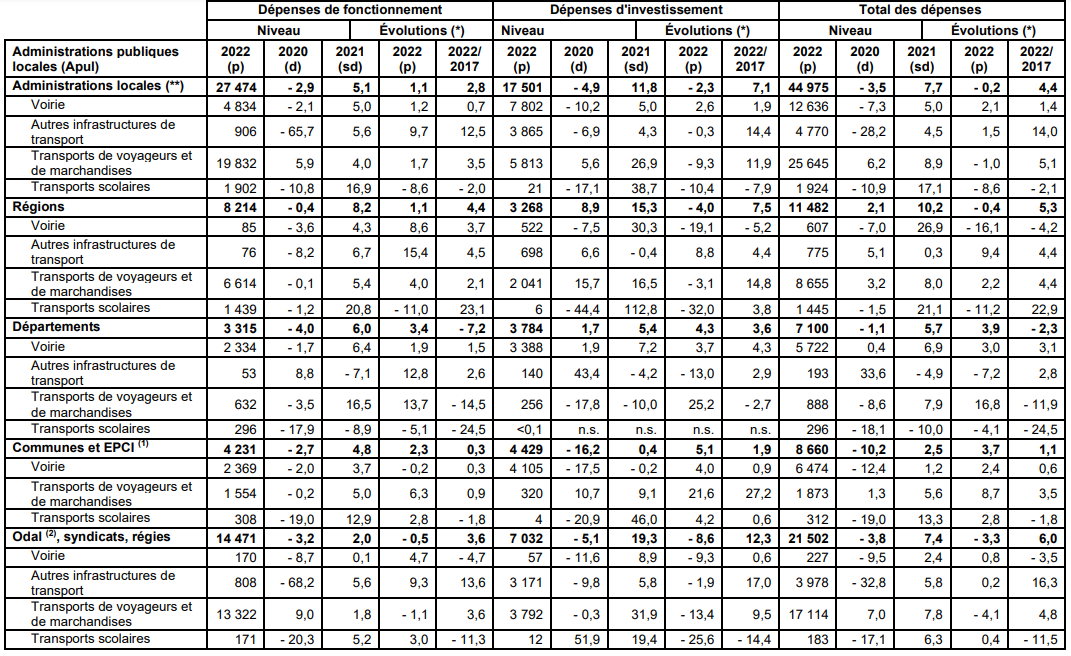

b) Les dépenses des administrations publiques centrales et locales

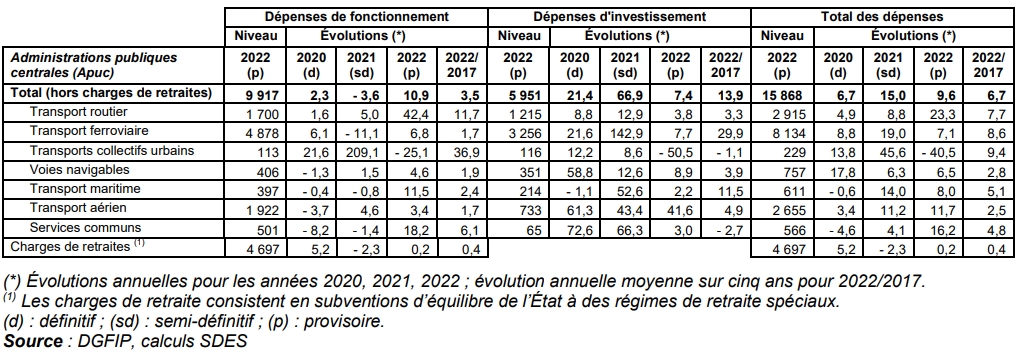

En 2022, les dépenses totales des administrations publiques centrales (Apuc) s’accroissent de 9,6 % (après + 15,0 % en 2021 et + 6,7 % en 2020). Celles des administrations publiques locales (Apul), qui représentent 74 % des dépenses publiques totales non consolidées1 en transport, sont stables (- 0,2 % en 2022, après + 7,7 % en 2021 et – 3,5 % en 2020).

En 2022, les dépenses totales consolidées des administrations publiques s’élèvent à 57,9 milliards d’euros. Elles progressent de 1,8 % par rapport à 2021. Après une forte hausse en 2021 (+ 23,2 %), les dépenses d’investissement sont quasi stables (+ 0,2 % en 2022). Les dépenses de fonctionnement augmentent de nouveau (+ 2,9 % en 2022 après + 2,9 % en 2021).

Dépenses en transport des administrations publiques centrales niveaux en millions d’euros ; évolutions en %

Dépenses en transport des administrations publiques locales niveaux en millions d’euros ; évolutions en %

(*) Évolutions annuelles pour les années 2020, 2021, 2022 ; évolution annuelle moyenne sur cinq ans pour 2022/2017.

(**) Total consolidé hors transferts entre Apul.

(d) : définitif ; (sd) : semi-définitif ; (p) : provisoire ; n.s. : non significatif.

(1) EPCI : établissements publics de coopération intercommunale ; (2) Odal : organismes divers d’administration locale.

Source : DGFIP, calculs SDES

2/ Dans l’U.E.

Comme cette approche en terme de fonction est la plus pertinente dans le domaine des transports, l’analyse sera ici très développée.

a) La consommation des ménages

On rappelle qu’il y a deux notions de consommation : la dépense de consommation et la consommation effective qui inclut les transferts sociaux en nature de santé ou d’éducation (voir page Consommation des ménages). Dans cette seconde approche, la part des transports est minorée.

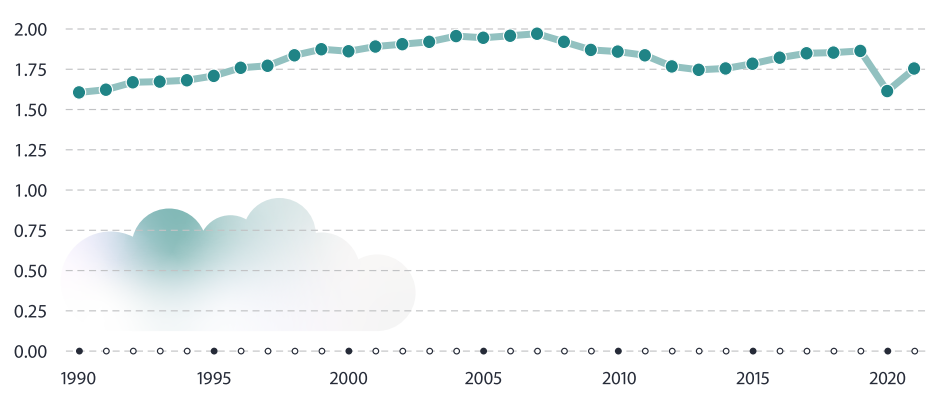

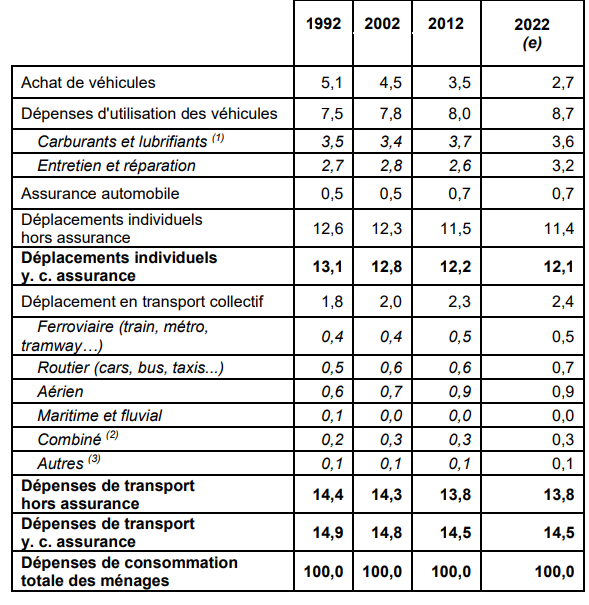

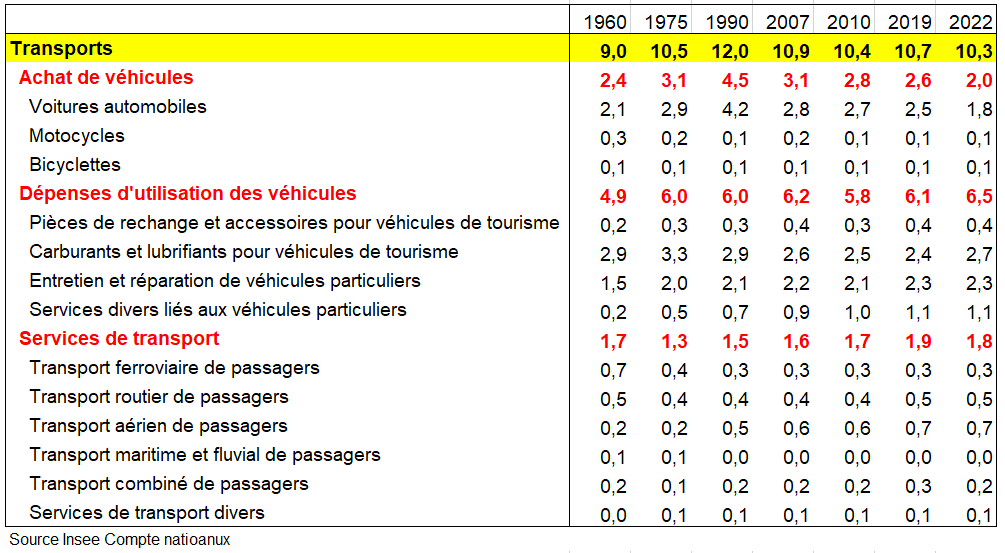

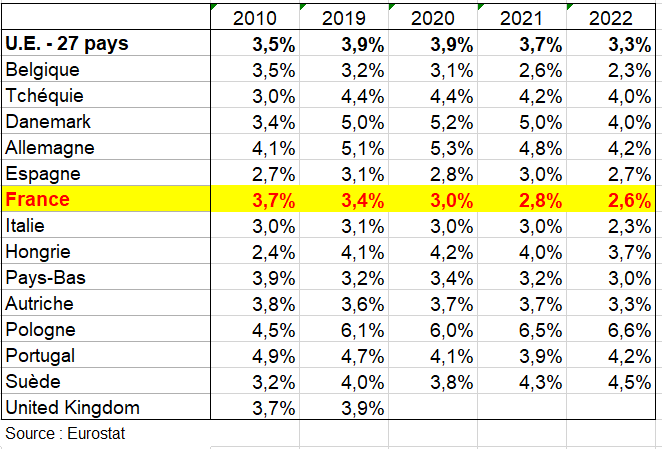

On rappelle aussi les grandes évolutions en France en valeur. Le poids du poste des dépenses de transport dans le budget des ménages (dépenses de consommation finale) a progressé fortement entre 1960 (11 %) et 1990 (17 %), puis a baissé (14 % en 2019). En 2022, a part dans la consommation effective totale est de 10,3% contre 13,7% en terme de dépense de consommation finale (voir ci-dessus). Mais comme cette dernière, le coefficient budgétaire de la consommation effective des ménages de la fonction transport gagne 3 points entre 1960 et 1990 (tableau suivant).

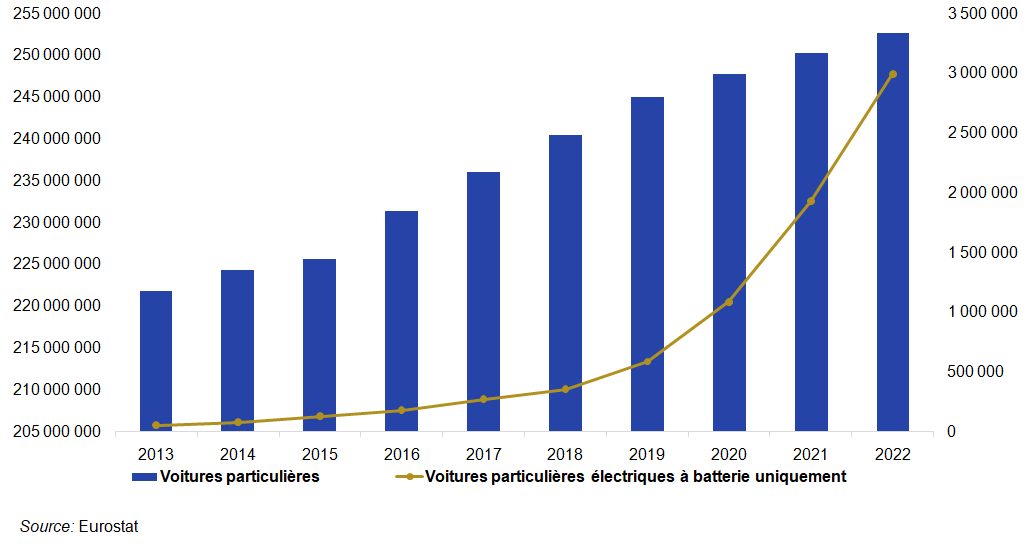

L’essor de l’automobile est le principal facteur de la hausse de la part des transports. Le taux d’équipement des ménages en automobiles était de 30 % en 1960. En 2006, plus de 80 % des ménages possèdent au moins une voiture, et un tiers en possède deux ou plus. Il en résulte une part croissante des dépenses d’utilisation des véhicules personnels dans le budget des ménages, d’autant plus forte que la hausse de leurs prix a été très forte par rapport à l’inflation (prix des dépenses d’entretien et de réparation et prix des carburants).

Coefficient budgétaire de la consommation effective des ménages de la fonction transport aux prix courants en %

1 – Les séries depuis 1995 dans l’UE

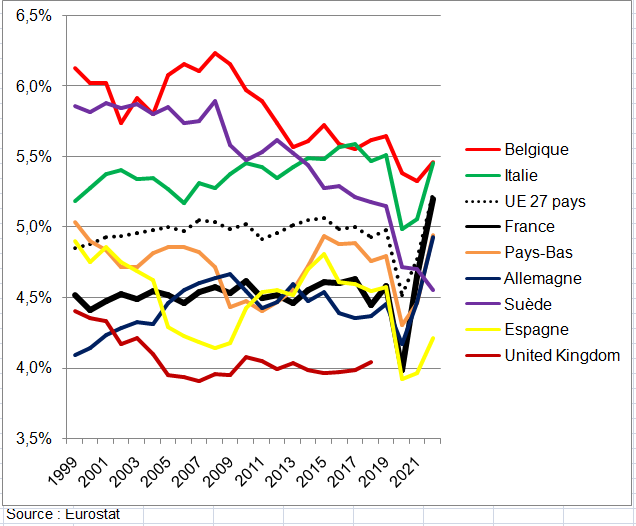

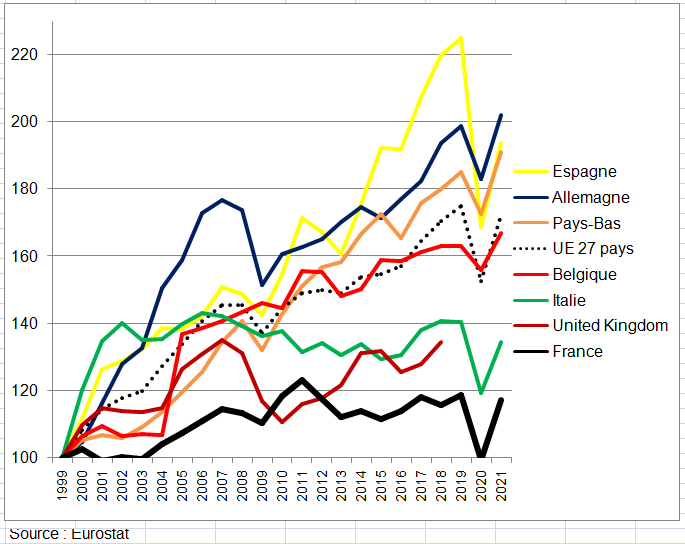

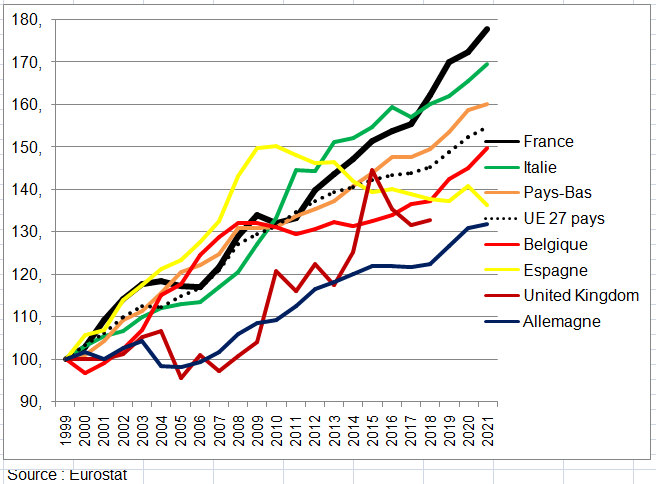

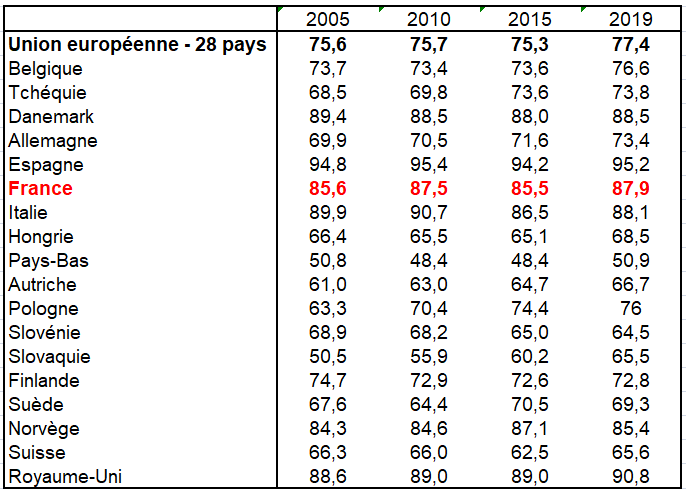

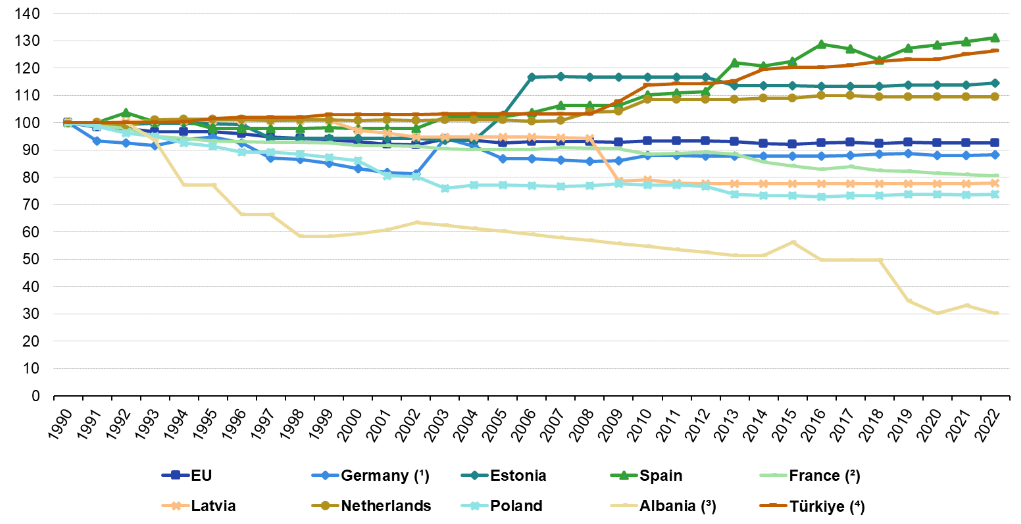

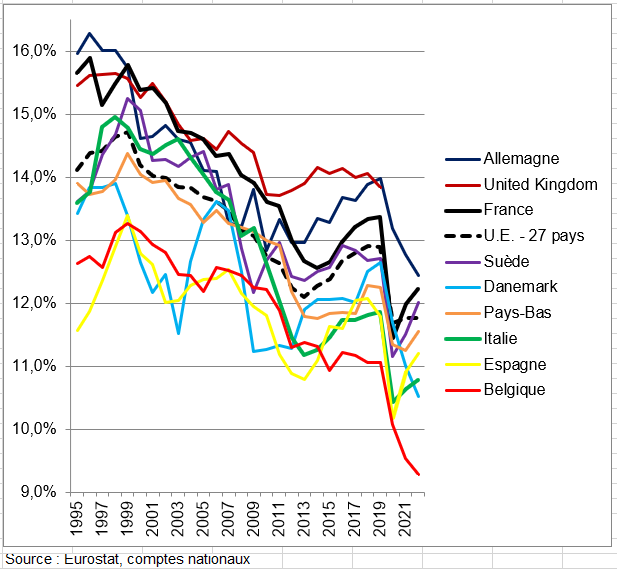

Dans la page Consommation des ménages, on les suit les séries sur longue période depuis 1960. Les comparaisons entre pays sont ici analysées depuis 1995 puis entre 2010 et 2022. Première constatation le coefficient en valeur en 2022 est le même qu’en 2010 (13,6%), 14,2% en 1995. Alors qu’il diminue en volumes chaînés au prix de 2010 (12,2% en 2022) et surtout depuis 1995 (15,6% soit -3,4 points) contre -2,3 points dans l’UE. Quoi qu’on dise les ménages français consacrent moins à la fonction transport surtout en volume. Tout au plus le coefficient reste légèrement supérieur que celui de l’UE. Mais la baisse est aussi forte en Allemagne (-3,6 points).. Elle l’est aussi en Belgique. Elle est un peu moins forte dans les autres pays de l’Europe de l’ouest. Mais si la diminution du coefficient budgétaire en volume est plus faible dans l’UE c’est à cause de sa forte progression dans les pays de l’Est de l’UE : +5 points en Pologne !

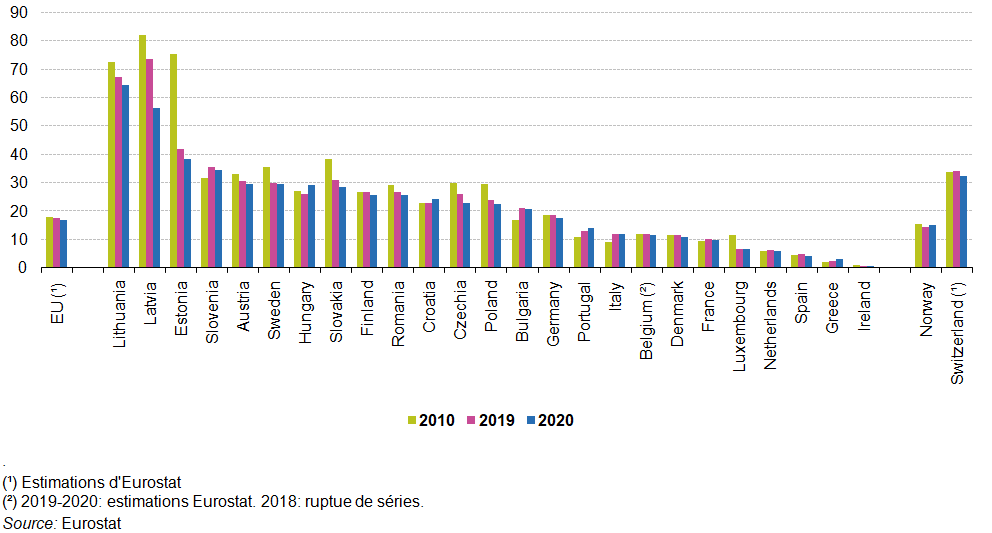

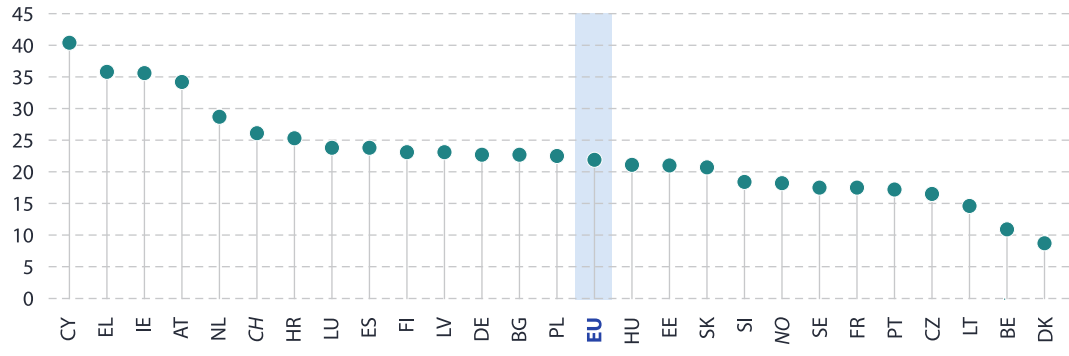

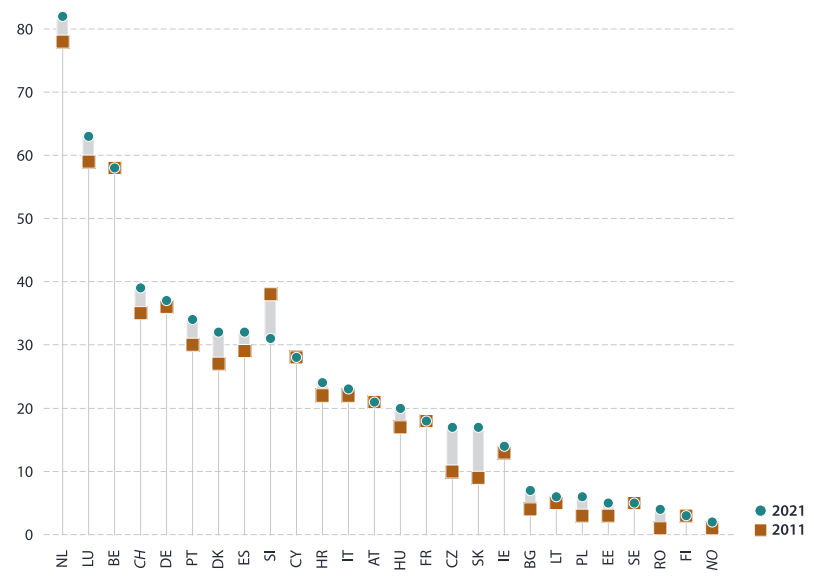

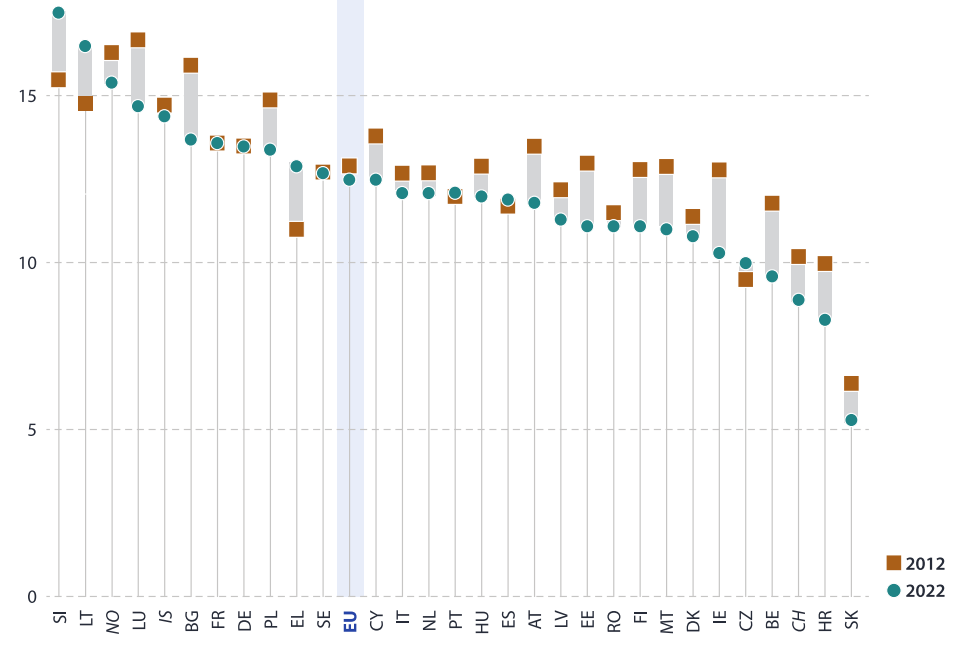

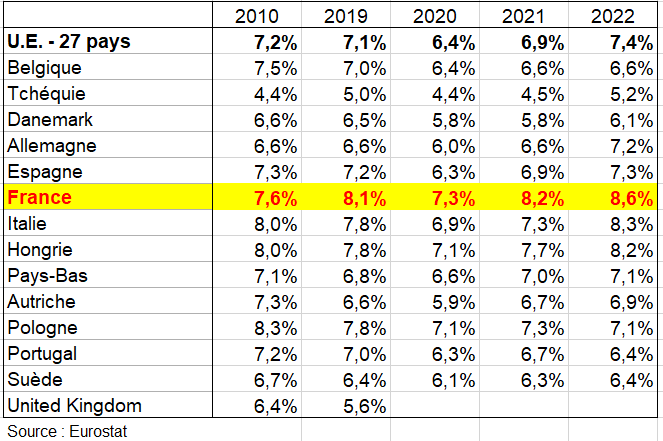

Ainsi, 12,5 % de la consommation totale des ménages les dépenses dans l’UE ont été consacrées aux transports en 2012, en légère baisse contre 12,9 % en 2012. En se concentrant sur les plus récentes années, la part du transport dans la consommation des ménages dans l’UE a diminué en 2020 mais a augmenté en 2021 et 2022. La plupart des États membres de l’UE (20 sur 27) ont déclaré une part plus faible de la consommation des ménages en dépenses consacrées au transport en 2022 qu’en 2012. Les baisses les plus importantes, en points de pourcentage, ont été observé en Irlande, en Belgique et en Bulgarie, tandis que les augmentations les plus importantes ont été enregistrées en Slovénie, en Grèce et Lituanie (graphique suivant).

Part des dépenses de consommation des ménages dans la fonction « transports » (% du total, 2012 et 2022)

Tableau 10 coefficient budgétairre transport 1995 2022 eurostat (2)

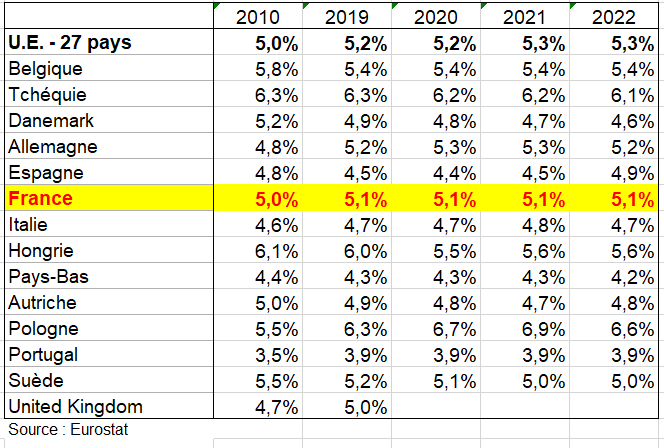

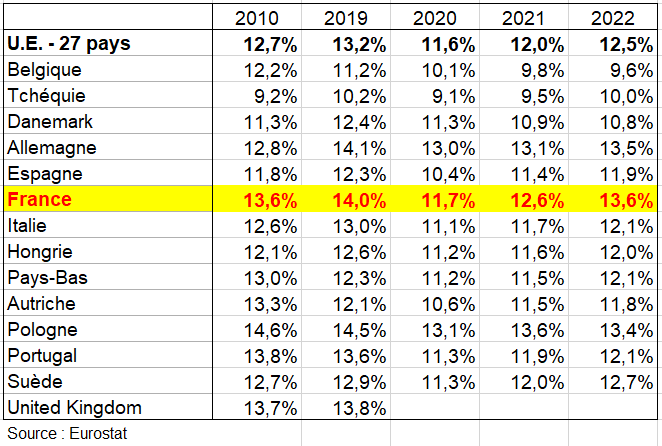

Coefficient budgétaire de la dépense de consommation finale en transports (hors assurance) en valeur en %

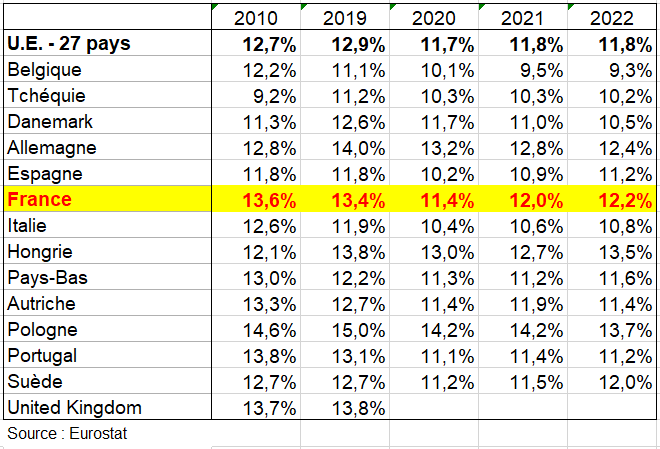

Coefficient budgétaire de la dépense de consommation finale en transports (hors assurance) en volume en %

2 – Les séries entre 2010 et 2022 dans l’UE

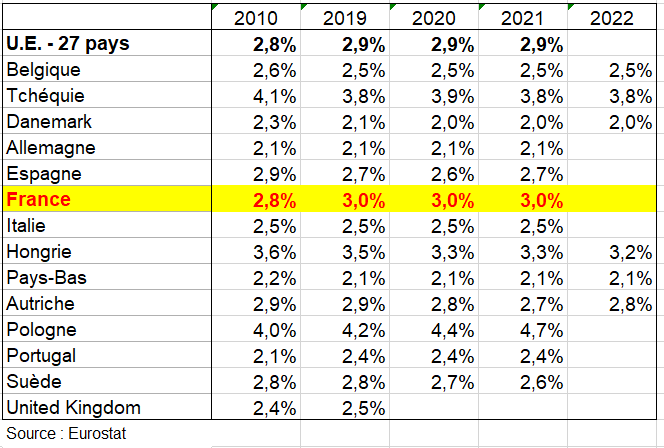

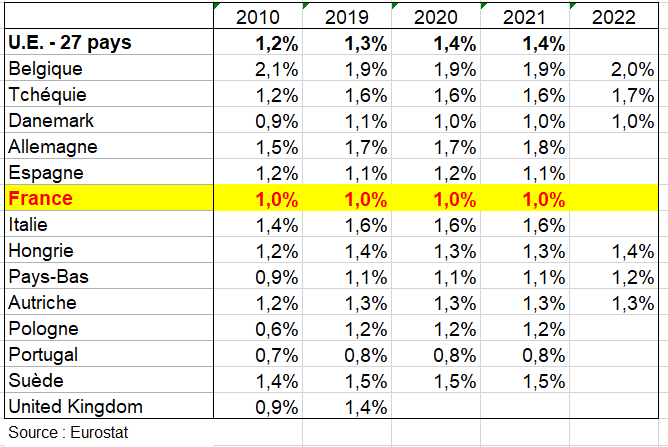

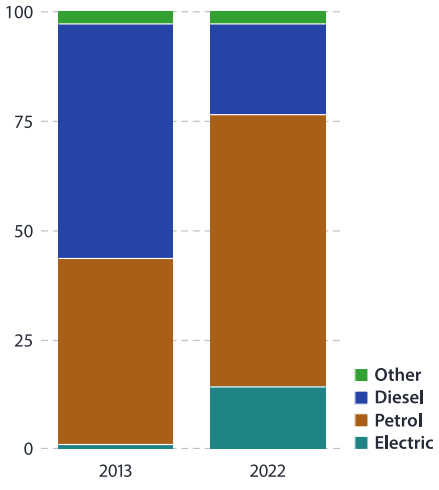

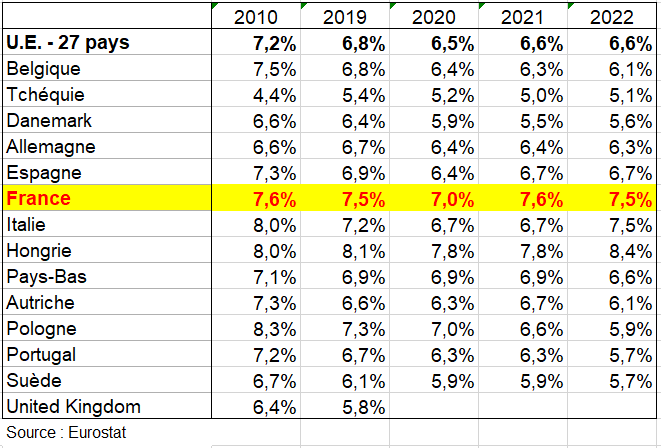

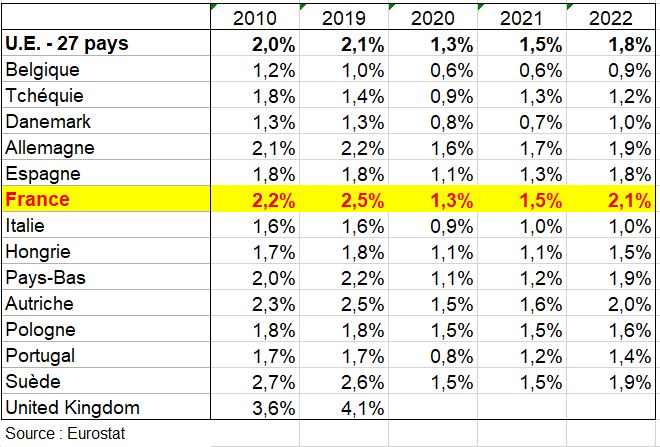

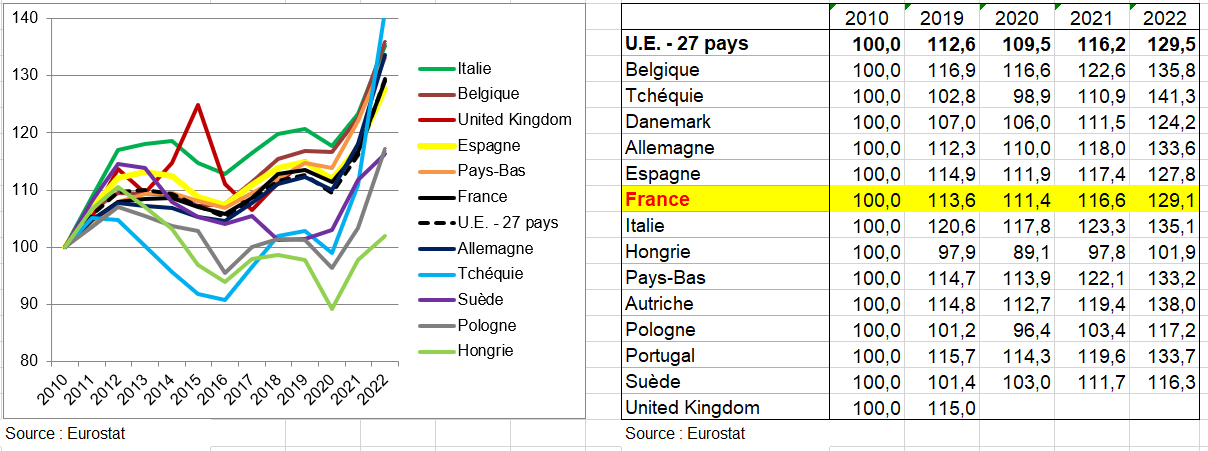

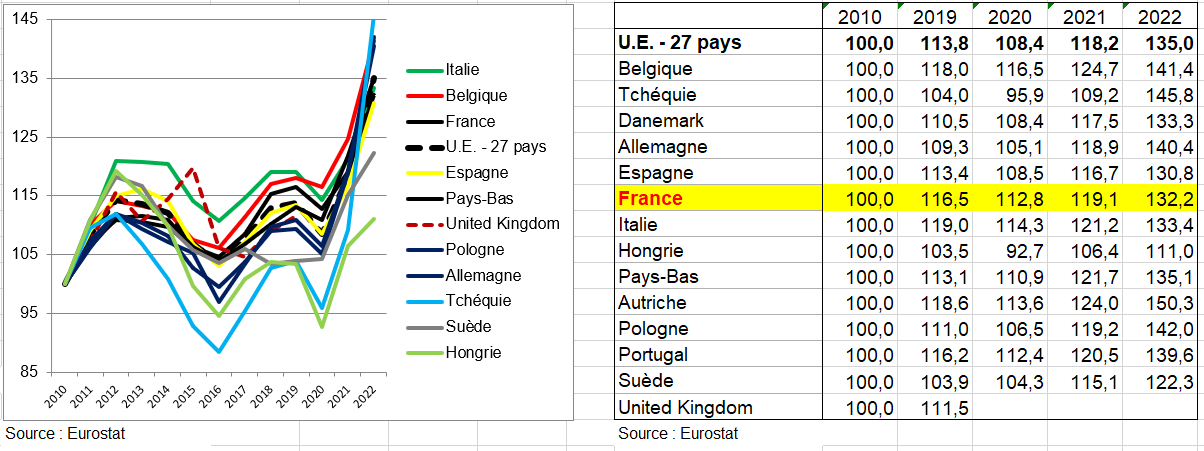

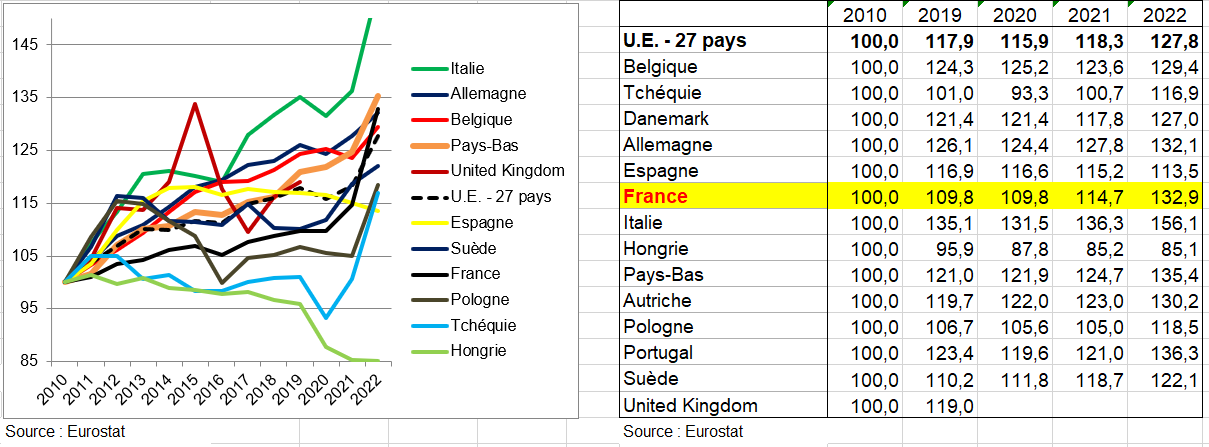

On présente successivement les coefficients budgétaires en valeur pour les transports et pour chacun des sous-postes. La diminution en volume provient presque entièrement du poste achat de véhicules dont le coefficient passe de 3,7% à 2,6% (cette baisse se retrouve d’ailleurs en valeur) alors qu’il diminue beaucoup moins dans l’UE. Celui de l’utilisation de véhicules personnels se maintient somme toute assez bien à un haut niveau alors qu’il diminue dans l’UE. Celui des services de transport diminue légèrement comme dans l’UE après une chute en 2020.

Les volumes relatifs de consommation en transports collectifs ont baissé. Seul le transport aérien a connu un dynamisme plus important que la consommation d’ensemble.

Tableau 10 coefficients budgétaire transports eurostat

Coefficient budgétaire de la dépense de consommation finale en transports (hors assurance) en valeur en %

Coefficient budgétaire de la dépense de consommation finale en transports (hors assurance) en volume en %

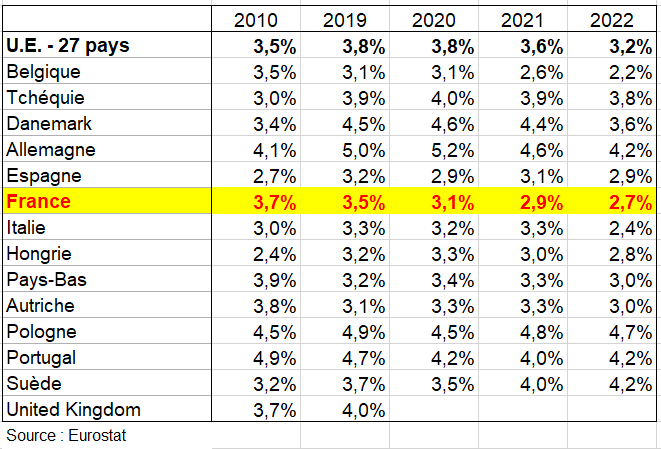

Coefficient budgétaire de la dépense de consommation finale en achats de véhicules en valeur en %

Coefficient budgétaire de la dépense de consommation finale en achats de véhicules en volume en %

Coefficient budgétaire de la dépense de consommation finale en utilisation de véhicules en valeur en %

Coefficient budgétaire de la dépense de consommation finale en utilisation de véhicules en volume en %

Coefficient budgétaire de la dépense de consommation finale en services de transport en valeur en %

Coefficient budgétaire de la dépense de consommation finale en services de transport en volume en %

3 – Les indices de prix à la consommation entre 2010 et 2022 dans l’UE

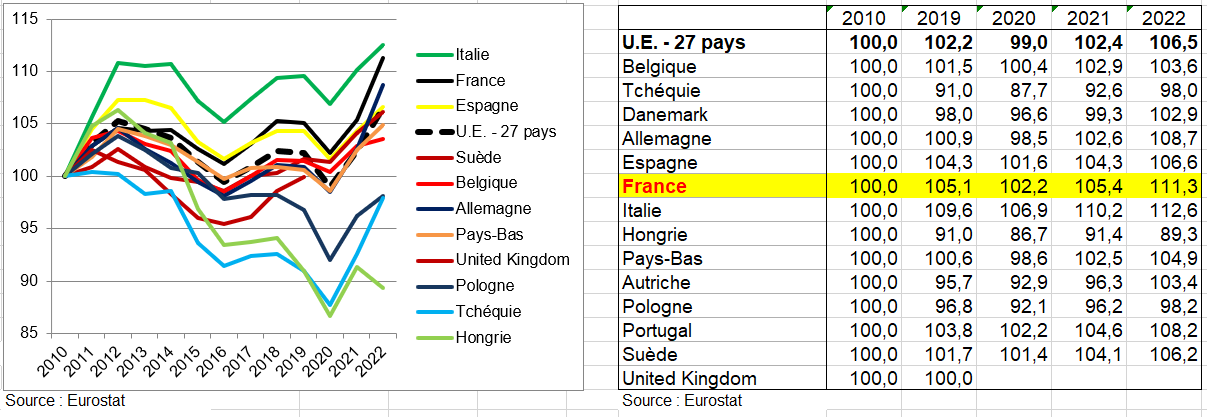

L’indice de niveau de prix pour les transports couvre aussi les prix des équipements (tels que les véhicules), le fonctionnement de l’équipement (carburant, pièces détachées et réparations) ainsi que les services (tels que les services de transport). Les prix augmentent en France comme dans l’UE (129,1 en 2022 base 100 en 2020). Le prix relatif des transports augmente toutefois plus en France que dans les autres pays sauf en Italie (indice : 111,3 en France en 2022 base 100 en 2010 contre 106,5 dans l’UE.

Sur la période à partir de 2010 jusqu’en 2022, les indice des prix à la consommation des carburants pour le transport et les lubrifiants étaient relativement volatils, reflétant les changements dans les prix du pétrole. Cet indice des prix est tombé d’un sommet en 2012 à un point bas en 2016 avant d’augmenter en 2017 et 2018. Une baisse en 2020 et un rebond en 2021 ont été suivies par une inflation élevée en 2022. L’indice plus large pour l’ensemble du les transports a été moins volatiles mais a suivi une évolution similaire.

Indice de prix de la dépense de consommation finale en transports (hors assurance) base 100 en 2010 en %

Indice de prix de la dépense de consommation finale en utilisations de véhicules (hors assurance) base 100 en 2010 en %

Indice de prix de la dépense de consommation finale en services de transports base 100 en 2010 en %

Indice de prix relatifs de la dépense de consommation finale transports par rapport à la consommation totale base 100 en 2010 en %

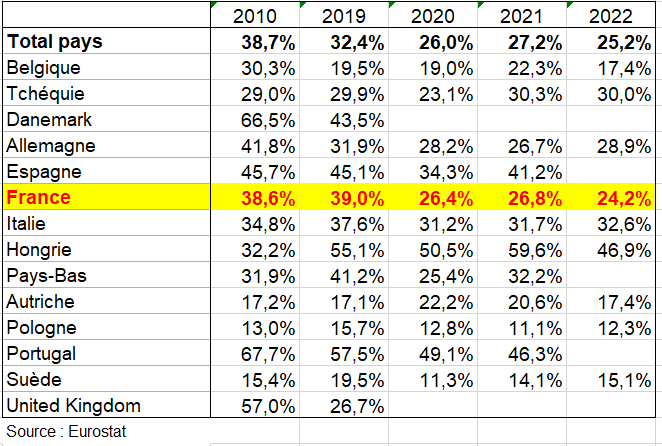

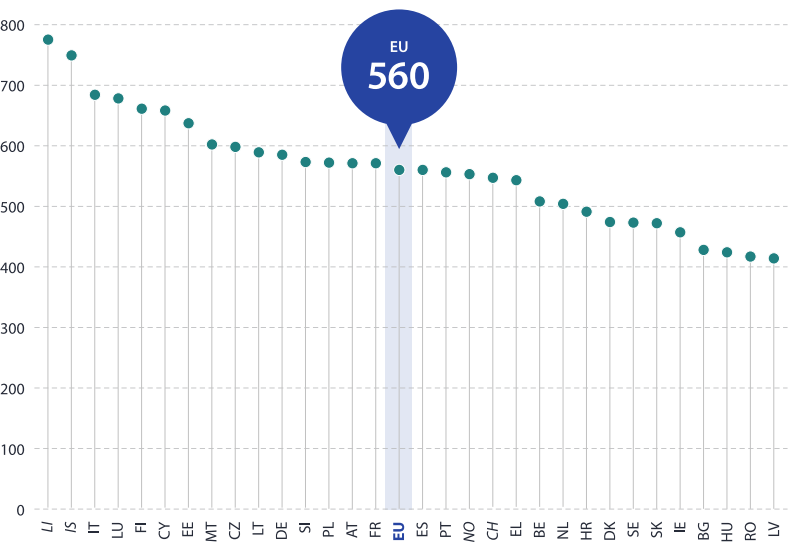

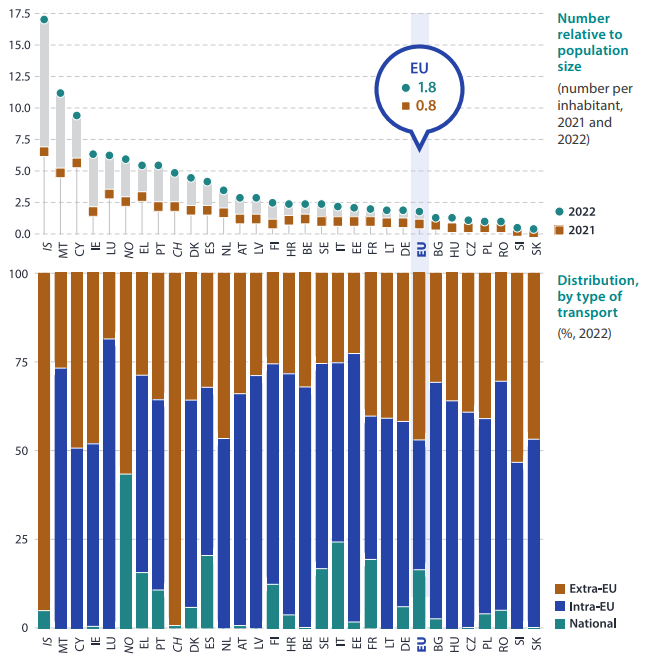

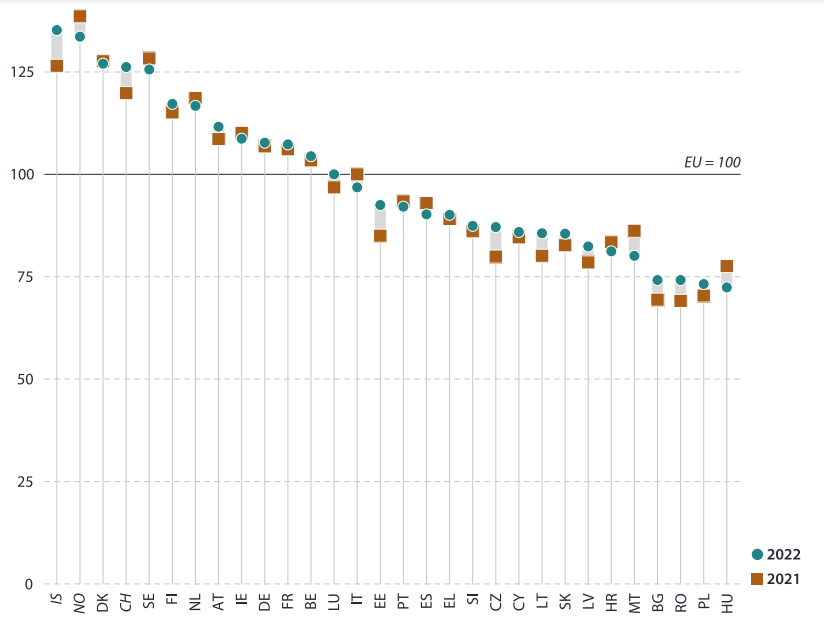

En 2022, le niveau des prix des transports était égal ou supérieur à la moyenne de l’UE dans tous les États membres nordiques et occidentaux de l’UE (voir page Parité de pouvoir d’achat). Dans tous les États membres baltes, orientaux et méridionaux, le niveau de prix des transports était inférieur à la moyenne de l’UE. Les niveaux de prix les plus élevés étaient au Danemark et en Suède et les plus bas en Bulgarie, en Roumanie, en Pologne et en Hongrie.

Les niveaux de prix varient d’un pays à l’autre et ces différences peuvent être exprimées à l’aide d’un indice de niveau de prix. Les données présentées ici sont basées sur un indice où le prix moyen pour l’ensemble de l’UE est fixé à 100. Si l’indice du niveau des prix est supérieur à 100, le pays concerné est relativement cher par rapport à la moyenne de l’UE ; si l’indice est inférieur à 100, le pays est relativement bon marché par rapport à la moyenne de l’UE.

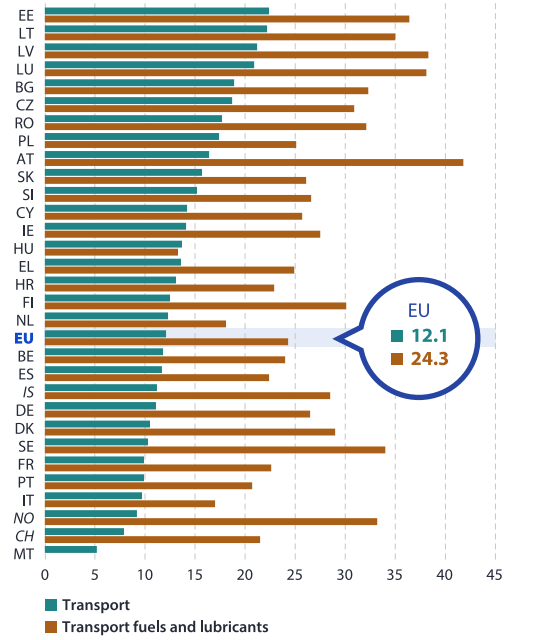

Les restrictions dans la fourniture de produits produits énergétiques liés à la guerre en l’Ukraine ont été en partie responsables d’une hausse de 24,3 % des prix à à la consommation des carburants et lubrifiants pour le transport en 2022. Cette hausse a contribué à une augmentation de 12,1 % des prix des transports en général. Tous les États membres de l’UE ont enregistré une une hausse des prix des transports en 2022, allant de 5,2 % à Malte à plus de 20,0 % % au Luxembourg et dans les États baltes. La hausse relativement faible à Malte reflète la stabilité des prix des carburants et des lubrifiants (qui sont réglementés) par rapport aux augmentations observées ailleurs dans l’UE, qui allaient de 13,3 % en Hongrie à 41,8 % en Autriche.

Indice du niveau des prix pour les transports (UE = 100, 2021 et 2022)

Changement de prix annuel des transports et des les carburants et lubrifiants pour le transport (%, 2022)

Source : Eurostat

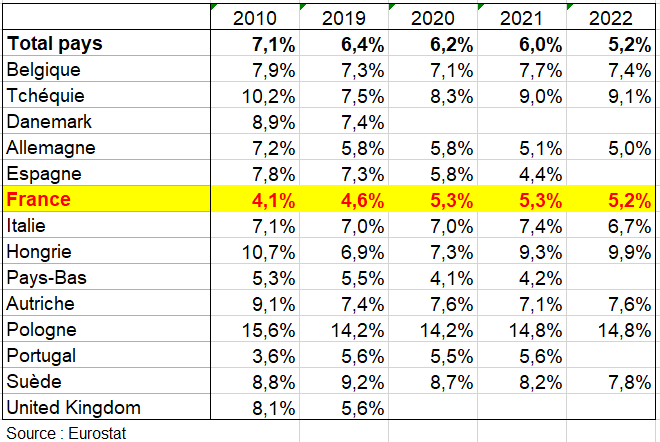

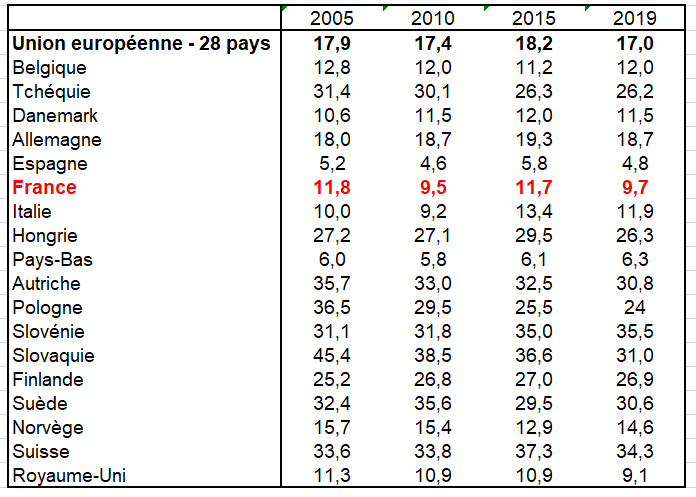

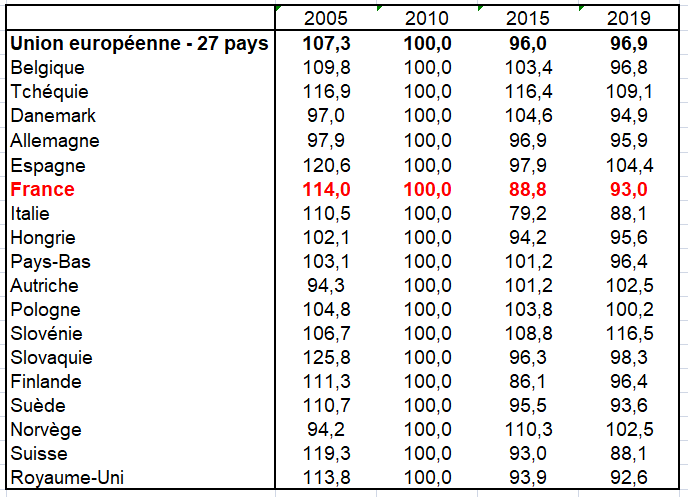

b) Les dépenses totales des administrations publiques en matière de transport

Elles concernent les l’exploitation, l’utilisation la construction et l’entretien des systèmes de transport, ainsi que la surveillance et la réglementation des usagers.

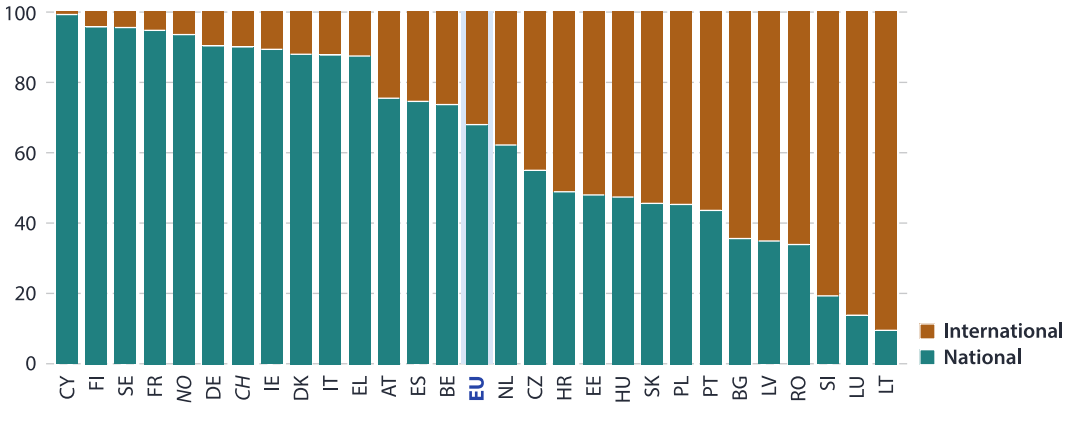

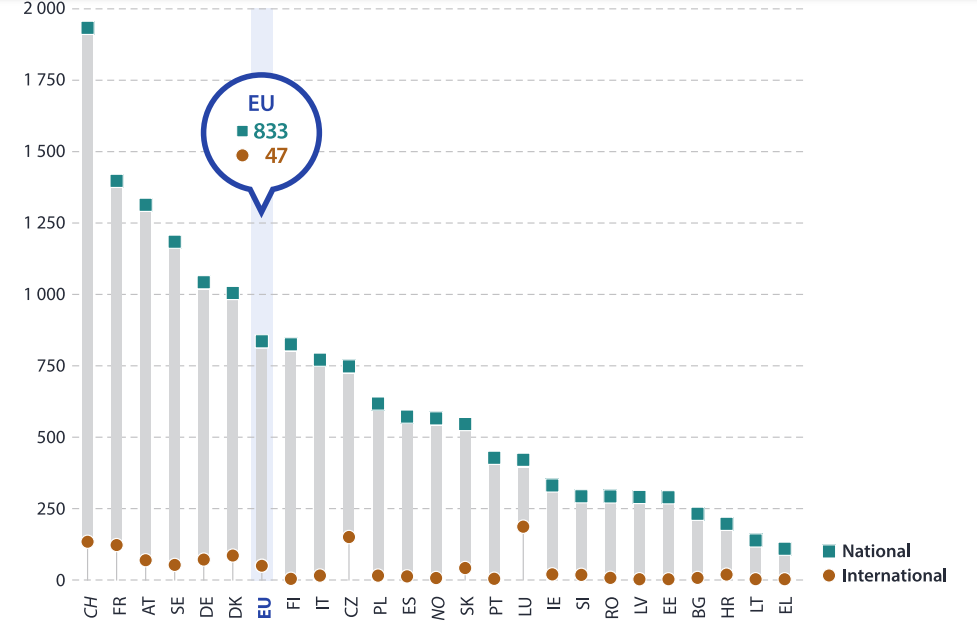

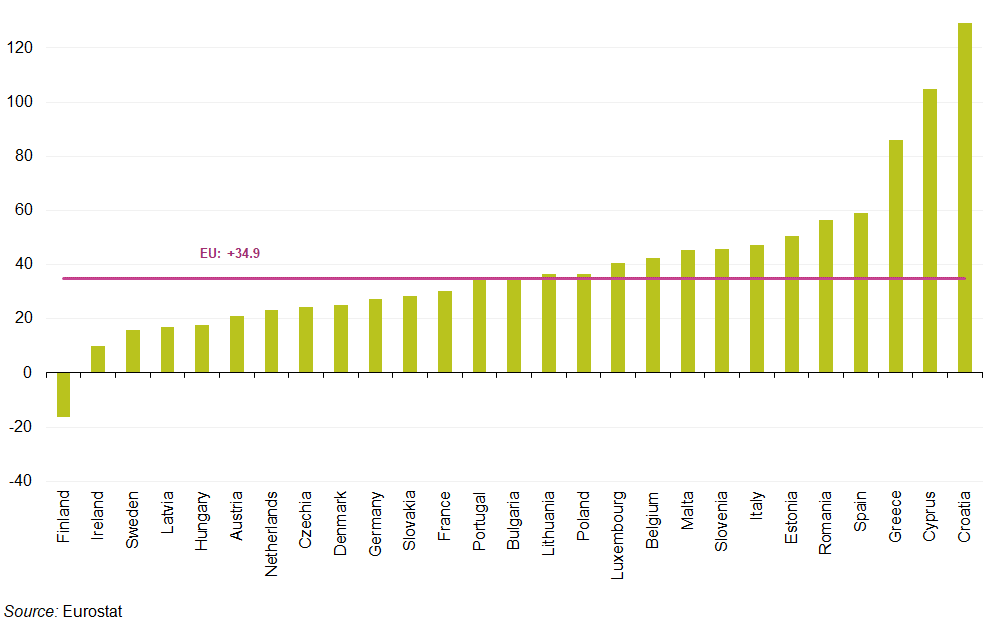

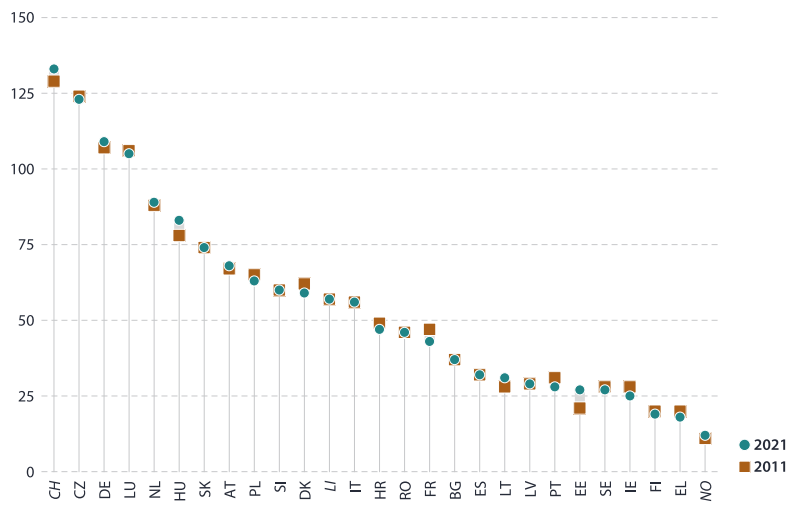

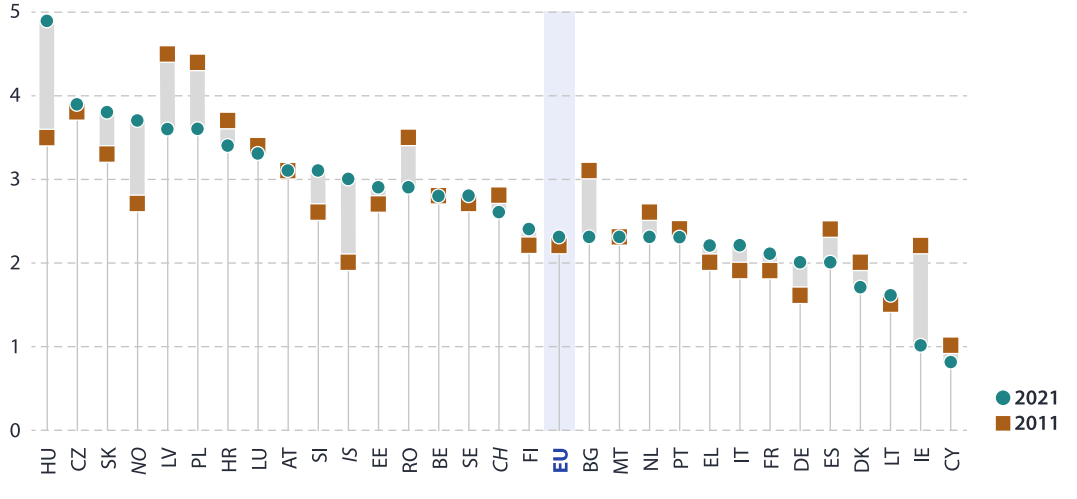

En 2021, les dépenses totales des administrations publiques dans l’UE pour les transports étaient équivalentes à 2,3 % du produit intérieur brut (PIB), soit un peu plus supérieur au ratio de 2,2 % observé en 2011. Parmi les États membres de l’UE 12 ont enregistré un ratio inférieur des dépenses totales des dépenses totales des administrations publiques en matière de transport en 2021 qu’en 2011, tandis que 12 ont enregistré un ratio plus élevé ; dans trois États membres, le ratio était le même pour les les deux années. La plus forte augmentation en points de pourcentage a été observée en Hongrie, tandis que la plus forte baisse a été observée en Irlande. En 2021, la Hongrie a déclaré le niveau le plus élevé de dépenses totales des administrations publiques pour les transports en pourcentage du PIB (4,9 %), tandis que Chypre (0,8 %) et l’Irlande (1,0 %) et avaient les ratios les plus faibles.

Dépenses totales des administrations publiques dépenses de transport (% du PIB, 2011 et 2021)

Source : Eurostat

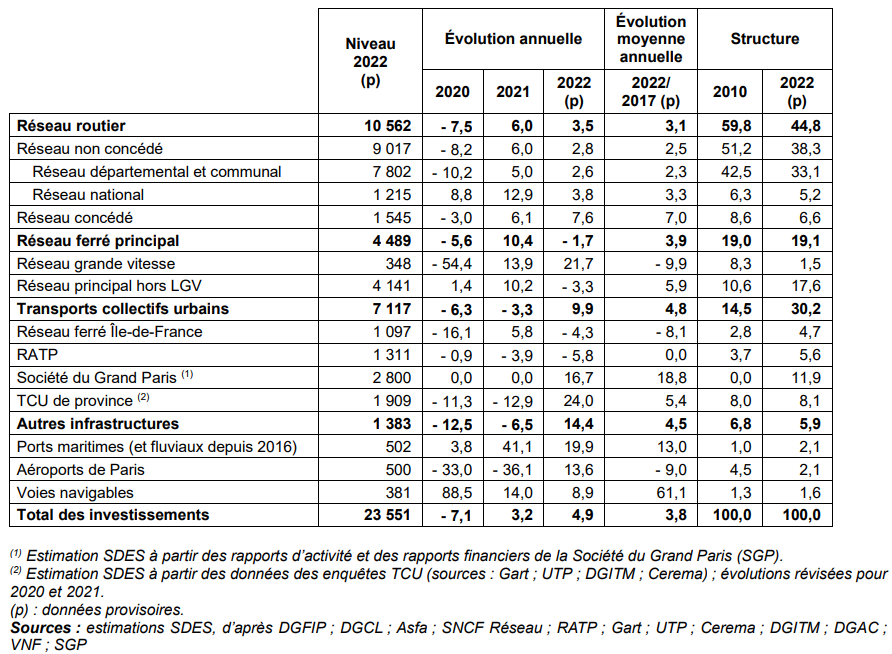

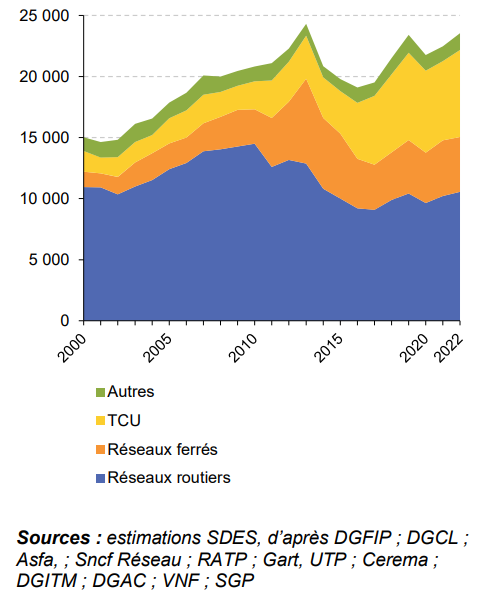

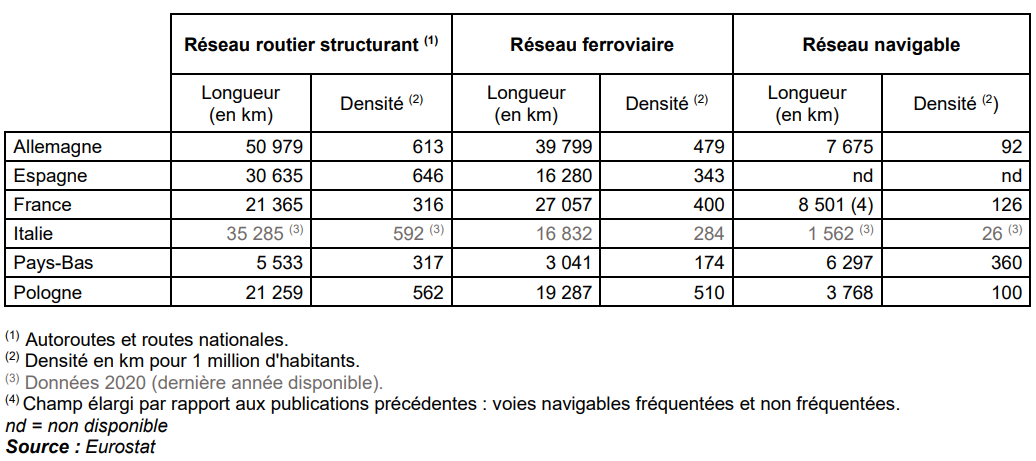

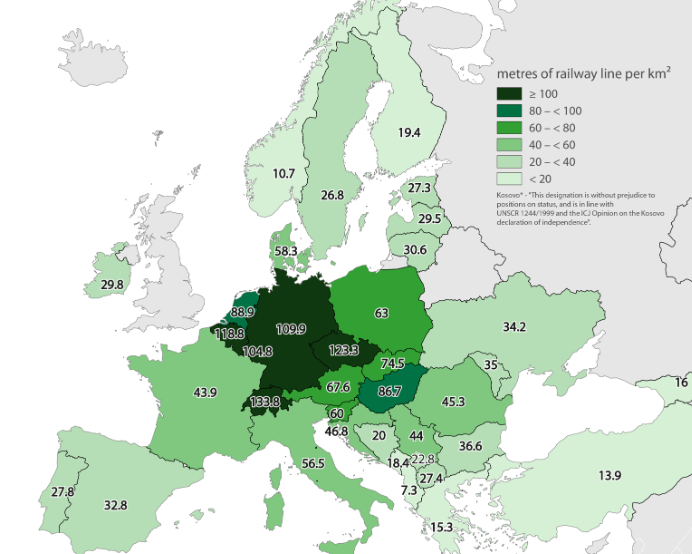

III – LES INFRASTRUCTURES