Indices de prix et mesure des volumes (le retour de l’inflation)

Un des rôles essentiels des comptes nationaux est de décomposer les évolutions des opérations sur biens et services en valeur en deux composantes : un facteur prix reflétant le mouvement des prix et un facteur volume qui mesure l’évolution des agrégats corrigée des effets de l’inflation. Cette décomposition permet en particulier au niveau le plus agrégé de mesurer la croissance de l’économie, définie comme l’évolution du PIB en volume.

Le partage systématique de la variation des valeurs courantes en ses composantes «variation de prix» et «variation de volume» se limite aux flux représentant des opérations, retracés dans les comptes de biens et services et dans le cadre des ressources et des emplois. Il est effectué aussi bien pour les données par branche et par produit que pour celles relatives à l’économie totale. Les flux correspondant à des soldes comptables, tels que la valeur ajoutée, ne peuvent être directement transformés en composantes de prix et de volume; cela ne peut être fait qu’indirectement à partir des flux d’opérations correspondants.

Les indices de volume et de prix peuvent être calculés uniquement pour des variables qui comportent des éléments de prix et de quantité. Les notions de prix et de quantité sont étroitement associées à celle des produits homogènes, c’est-à-dire des produits

pour lesquels il est possible de définir des unités qui sont toutes considérées comme équivalentes et qui peuvent donc s’échanger contre la même valeur monétaire. Le prix d’un produit homogène peut alors être défini comme le montant monétaire contre lequel peut s’échanger chaque unité de ce produit. Pour chaque flux de produit homogène, par exemple la production, il est donc possible de définir un prix (p), une quantité (q) correspondant au nombre d’unités et une valeur (v) définie par l’équation: v = p × q.

La méthode de calcul des indices de prix et de volume exposée ci-dessus suppose l’existence des produits pendant les deux années consécutives. Or, le fait est que de nombreux produits apparaissent et disparaissent d’une année à l’autre, et les indices de prix et de volume doivent en tenir compte. Lorsque le volume est défini à partir des prix de l’année précédente, aucun problème particulier ne se pose pour les produits qui existaient l’année précédente mais n’existent plus dans l’année courante, car ils sont simplement associés à une quantité nulle pour l’année courante. En ce qui concerne les nouveaux produits, le problème est plus complexe en ce sens qu’il n’est pas possible de mesurer le prix d’un produit qui n’existait pas l’année précédente.

De plus en France comme dans les autres pays, les données des évolutions de prix sur la production de nombreux produits (économie numérique, santé, éducation, commerce, services financiers, etc …) sont rares ou peu fiables, soit plus de 50% de l’économie. Dans le commerce, les assurances ou les services financiers, la production ne s’apparente pas au chiffre d’affaires. On est alors amené à calculer les évolutions en volume par d’autres méthodes comme le nombre de soins dans les hôpitaux, les heures-élèves dans l’éducation, etc… en essayant tant bien que mal de mesurer l’effet-qualité.

One of the essential roles of national accounts is to decompose the evolution of transactions in goods and services in value terms into two components: a price factor reflecting the movement of prices and a volume factor measuring the evolution of aggregates corrected for the effects of inflation. This decomposition makes it possible, in particular at the most aggregate level, to measure the growth of the economy, defined as the evolution of GDP in volume.

The systematic division of changes in current values into the components ‘changes in price’ and ‘changes in volume’ is restricted to flows representing transactions, recorded in the goods and services accounts and in the supporting supply and use framework. It is carried out both for the data relating to individual industries and products, and for those relating to the total economy. Flows which are balancing items, such as value added, cannot be directly factored into price and volume components; this can only be done indirectly using the relevant flows of transactions.

Volume and price indices can only be derived for variables that have price and quantity elements. The notions of price and quantity are closely linked to that of homogeneous products, i.e. products for which it is possible to define units which are all considered equivalent and which can thus be exchanged for the same monetary value. It is thus possible to define the price of a homogeneous product as the amount of money for which each product unit can be exchanged. For each homogeneous product flow, e.g. output, it is thus possible to define a price (p), a quantity (q) corresponding to the number of units and a value (v) defined by the equation: v = p × q.

The method of calculating price and volume indices outlined above assumes that the products exist in both successive years. In actual fact, however, many products appear and disappear from one year to the next and the price and volume indices need to reflect this. Where volume is defined using the prices of the previous year, there is no particular difficulty in the case of products which existed in the previous year but which no longer exist in the current year, since they are simply linked to a zero quantity for the current year. The problem is more complicated in the case of new products, since for the previous year it is not possible to measure the price of a product which does not exist.

Moerover in France, as in other countries, data on price variation in the production of many products (digital economy, health, education, trade, financial services, etc.) are acarce or unreliable, i.e. more than 50% of the economy. In trade, insurances or financial services, output is not the same as turnover. We are therefore led to calculate changes in volume by other methods such as the number of treatments in hospitals, pupil hours in education, etc., trying as best we can to measure the quality effect.

«En juillet 1997, l’adoption du Pacte de stabilité et de croissance par le Conseil européen a suscité des besoins accrus en données plus harmonisées sur les prix et les volumes dans les comptes nationaux. Avec cet instrument politique destiné assurer la stabilité de l’euro, les états membres s’engagent à maintenir leur déficit public ç moins de 3% du PIB. Les pays ne sont autorisés à avoir un déficit public supérieur à cette valeur qu’en cas de grave récession économique. Selon le pacte, une récession économique grave correspond à une baisse annuelle d’au moins 2% du PIB en termes réels. Ainsi, pour la première fois, des données sur la croissance ont servi à des fins administratives, ce qui a incité à effectuer les travaux de méthode sur le partage volume-prix», Manuel de la mesure des prix et des volumes dans les comptes nationaux, Eurostat.

« L’inflation est un impôt pour les pauvres, et une prime pour les riches » François Mitterand.

Sommaire

I – LES INDICES DE PRIX ET DE VOLUME

II – LES DIFFICULTÉS DU PARTAGE VOLUME-PRIX DES BIENS, DES SERVICES ET DES PRODUITS NUMÉRIQUES

III- LA MÉTHODE DE LA DOUBLE DÉFLATION : LE VOLUME DE LA VALEUR AJOUTÉE

IV – LE PARTAGE VOLUME-PRIX DES SERVICES MARCHANDS

V – LE PARTAGE VOLUME-PRIX DU COMMERCE

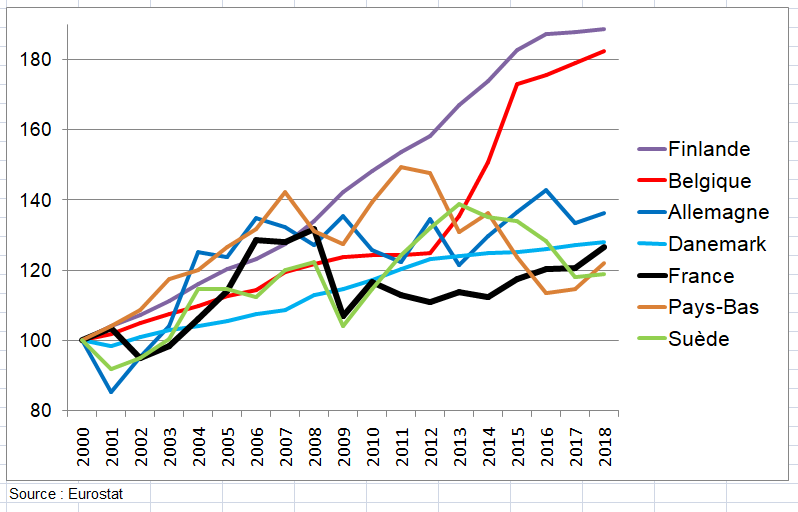

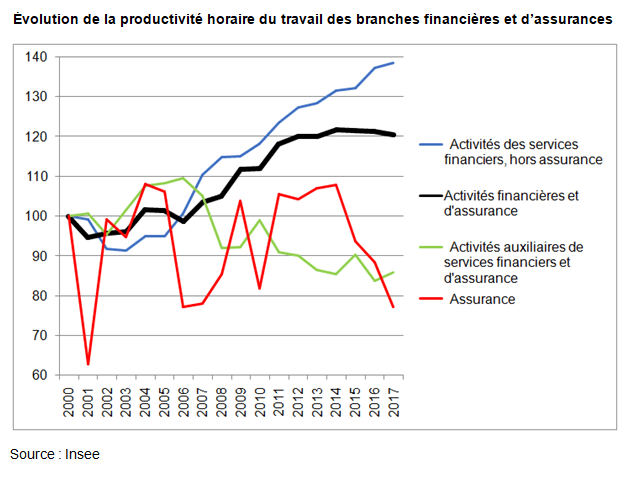

VI – LE PARTAGE VOLUME-PRIX DES SERVICES FINANCIERS ET D’ASSURANCE

VII – LE PARTAGE VOLUME-PRIX DES SERVICES NON MARCHANDS

VIII – LE PARTAGE VOLUME-PRIX DE LA SANTÉ NON MARCHANDE

IX- LE PARTAGE VOLUME-PRIX DE L’ÉDUCATION NON MARCHANDE

Résumé

° Un des rôles essentiels des comptes nationaux est de décomposer les évolutions des opérations sur biens et services en valeur en deux composantes : un facteur prix reflétant le mouvement des prix, un facteur volume mesurant l’évolution des agrégats à prix constants. Les mesures de volume permettent de procéder à l’analyse de la croissance réelle au fil du temps.

° Cette décomposition se fait de manière naturelle lorsque l’on examine un agrégat de biens élémentaires homogènes, économiquement identiques entre deux périodes. Les quantités étant dans ce cas additives (au sens économique) et commensurables, la notion de volume correspond alors à celle de quantité. L’évolution en volume correspond alors à celle des quantités; l’évolution en prix correspond à celle des prix unitaires (par unité de quantité). Mais pour des biens non homogènes et pour l’apparition de produits nouveaux, de qualités différentes, il convvient de è prendre en compte les effets-qualité liés aux déformations dans la structure des produits.

1 – Décomposition des évoluions de volume et de prix dans le temps

En effet l’économie est composée de multiples produits eux-mêmes décomposés en plusieurs variétés. Avons-nous le droit d’additionner les nombres de tous les types de voitures pour mesurer la production de voitures dans un pays donné ? Non, car il semble erroné de compter une même unité pour une voiture de « basse qualité » et pour une voiture de « haute qualité ». Il y a donc un problème fondamental d’additivité dans l’agrégation macroéconomique. Pour le résoudre, il faut s’appuyer sur la structure des prix. C’est-à-dire faire la somme des quantités » pondérées » par le prix de chaque produit : somme du nombre de voitures de mauvaise qualité multiplié par leur prix et du nombre de voitures de bonne qualité multiplié par leur prix. Il en résulter des agrégats monétaires qu’on peut additionner

° Le volume est ainsi défini comme la somme des unités physiques pondérées par leur prix. Mais l’objectif est de calculer les variations entre deux périodes : Or, entre deux périodes, les prix changent ainsi que les quantités. L’objectif est d’éviter que l’indicateur de volume soit affecté par les variations de prix (inflation) . D’où l’idée de pondérer les quantités par une structure de prix » constante « .

° Pour calculer la croissance du volume de voitures produites entre t et t’ , il faut comparer :

- Qs,t x Ps + Ql,t x Pl (volume en t) et

- Qs,t’ x Ps + Ql,t’ x Pl (volume en t’)

La structure du prix est constante : P ne dépend pas de t. On parle donc de » comptes à prix constants « .

° On suppose qu’on produit 1000 voitures l’année 1 et également 1000 voitures l’année 2. La proportion de grosses voitures (dont le prix est le double de celui des petites voitures) passe de 50 % à 80 %. La croissance en volume sera de (80×2 + 20×1) / (50×2 + 50×1) = 1,2 = +20%. La » quantité » de voitures est inchangée mais le volume augmente significativement. L’utilité des consommateurs a augmenté.

° L’établissement du volume tient compte de toutes les différences entre les qualités des produits. Ainsi, le carburant sans plomb ne sera pas considéré comme le même produit que le carburant ordinaire, par exemple. Même le mode de commercialisation du produit est une caractéristique du produit. Autre exemple, La différence entre le volume d’ordinateurs mesuré par les comptes nationaux et le nombre d’ordinateurs est très importante. On estime par une méthode » hédonique » quel aurait été le prix d’un ordinateur l’année 0 dont la puissance et la vitesse augmentent entre l’année 0 et l’année 1. Cette méthode définit une relation économétrique entre le prix et les caractéristiques des ordinateurs. Il y a un » facteur qualité » très important.

2 – indices de Laspeyres et de Paasche

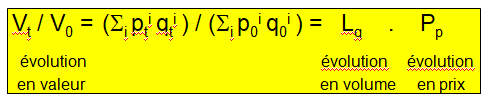

° En revanche, lorsque l’agrégat recouvre des produits non homogènes économiquement, il est nécessaire de recourir à des pondérations et en pratique à des indices. Pour un agrégat de produits élémentaires, la méthode la plus naturelle pour décomposer l’évolution en valeur d’une année sur l’autre, entre une variation de prix et une variation de volume, consiste à mesurer le volume en valorisant les opérations élémentaires par le système de prix de l’année précédente. De la sorte l’indice de valeur est le produit d’un indice de volume (de type Laspeyres) et d’un indice de prix (de type Paasche).

° Soient i produits, sur la période 0-t, en quantités qi aux prix pi, on peut mesurer l’évolution des volumes dans le temps par :

° On applique la même formule pour l’évolution des prix, en échangeant les prix et les quantités.

° En pratique, on choisit Lq et Pp , qui vérifient la relation:

° Le choix d’utiliser des indices de Laspeyres en comptabilité nationale pour construire le volume s’explique probablement par les nombreux avantages présentés par ces indices lorsqu’ils étaient construits en base fixe, comme c’était le cas jusqu’en base 1995 pour les comptes annuels, et jusqu’en base 2000 pour les comptes trimestriels.

° Toutefois, les indices de Laspeyres à base fixe se sont révélés problématiques au cours des années 1990 avec le développement des nouvelles technologies de l’information et des communications dont les prix baissaient très rapidement, ce qui a imposé aux comptes nationaux de mettre en place un système de chaînage pour la constitution des séries longues : ainsi, alors qu’avant la base 1995, l’évolution de chaque agrégat en volume était construite à partir des évolutions des indices élémentaires en volume pondérés par leurs poids en année de base, depuis la base 1995, les évolutions des agrégats en volume sont construits à partir des évolutions des indices élémentaires en volume, pondérés par leur poids l’année précédente.

3 – La mesure de l’effet qualité

° Le problème de l’évaluation de l’effet « qualité » est au cœur des débats sur l’indice des prix. C’est un problème capital qui concerne non seulement les produits manufacturés (biens durables, en particulier) mais aussi les produits alimentaires (notamment agro-alimentaires) et les services (transports, banques, assurances, culture…) ainsi que les produits numériques. Ce problème est difficile à résoudre et sa solution est coûteuse.

° De quoi s’agit-il ? Le changement de qualité est le fait, pour un produit suivi dans l’indice, d’avoir ses caractéristiques modifiées tout en conservant son usage principal. Le prix après modification n’est pas comparable a priori au prix avant modification et il y a bien un problème pour la prise en compte de ce nouveau prix. Il faut donc procéder à une évaluation de l’impact de la variation de qualité sur ce prix.

° Cela est théoriquement possible dans la plupart des cas mais nécessite de posséder de très nombreuses informations sur les caractéristiques des produits concernés soit pour que l’enquêteur puisse décider en connaissance de cause qu’il s’agit d’un produit équivalent soit pour évaluer l’impact des variations de ces caractéristiques sur le prix (par une méthode économétrique ou autre), ce qui est fort coûteux

° Des difficultés naissent notamment en cas d’apparition de produits nouveaux, de produits de qualité différente ou de produits uniques (tels que certains biens d’équipement) pour lesquels on ne peut observer de prix l’année précédente. Le traitement de ces problèmes, et d’une manière générale, des «effets-qualité» constitue un des aspects majeurs de la méthodologie d’élaboration des principaux indices statistiques utilisés : indices des prix à la production ou à la consommation. Pour les besoins de la comptabilité nationale comme d’ailleurs pour les statistiques de prix, les indices de prix doivent refléter les évolutions de prix de produits comparables de qualité constante. Les effets-qualité comme ceux liés aux déformations dans la structure des produits (en termes de variétés, de gammes, d’usages…) relèvent alors de variations de volume. On note que dans le calcul des indices de prix, il n’y a quasiment jamais en pratique d’effet-qualité négatif sauf parfois dans les indices des comptes nationaux.

4 – Le partage volume prix en comptabilité nationale

Le tableau entrées-sorties (TES) est construit en valeur et en volume. Il est nécessaire de calculer plusieurs fois les agrégats :

- Une fois en « valeur » (ie au prix de l’année courante),

- Une fois en « volume » (ie au prix de l’année précédente),

- Une fois au prix d’une année fixe, dits « volumes chaînés » (ie au prix de l’année de base) pour permettre des comparaisons temporelles.

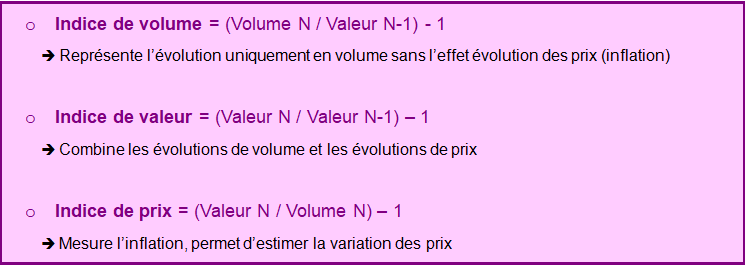

° Comment interpréter une augmentation du PIB en valeur ? il faut décomposer les évolutions en valeur en deux composantes :

- Un facteur prix, reflétant le mouvement des prix : ils doivent refléter les évolutions de prix de produits comparables et de qualité constante ,

- Un facteur volume reflétant l’évolution des agrégats à prix constants.

° Les deux encadrés suivants tentent de résumer les principaux aspects théoriques et pratiques du partage volume-prix dans les comptes nationaux.

° Les équilibres-ressources-emplois (ERE) et les comptes de branches qui en résultent constituent le cadre privilégié du partage volume-prix des opérations sur biens et services. D’abord, ils permettent d’effectuer ce partage à un niveau détaillé, condition nécessaire pour pondérer correctement les indices avant agrégation. Ensuite, l’utilisation de ce cadre comptable permet d’assurer la cohérence des évaluations en volume des différentes opérations, cohérence nécessaire pour obtenir des évaluations en volume des valeurs ajoutées par branches et, par agrégation, du PIB, de bonne qualité. Enfin, ce cadre qui assure le respect des règles fixées en comptabilité nationale quant aux prix de marché devant servir à la valorisation des différentes opérations – prix de base pour la production, prix d’acquisition pour les emplois -, permet de déterminer le partage volume-prix des éléments qui les relient : impôts et subventions, marges commerciales et de transport.

° Plusieurs travaux méthodologiques français et étrangers peuvent servir de référence [1] (les nombres entre crochet renvoient à la bibliographie en bas de page).

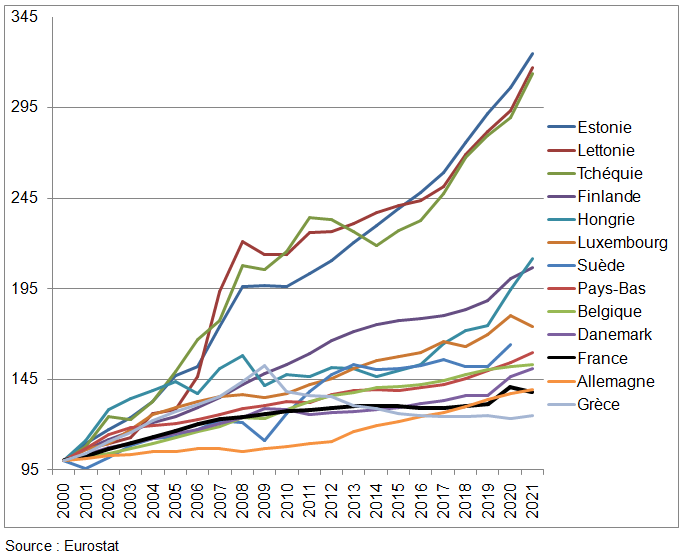

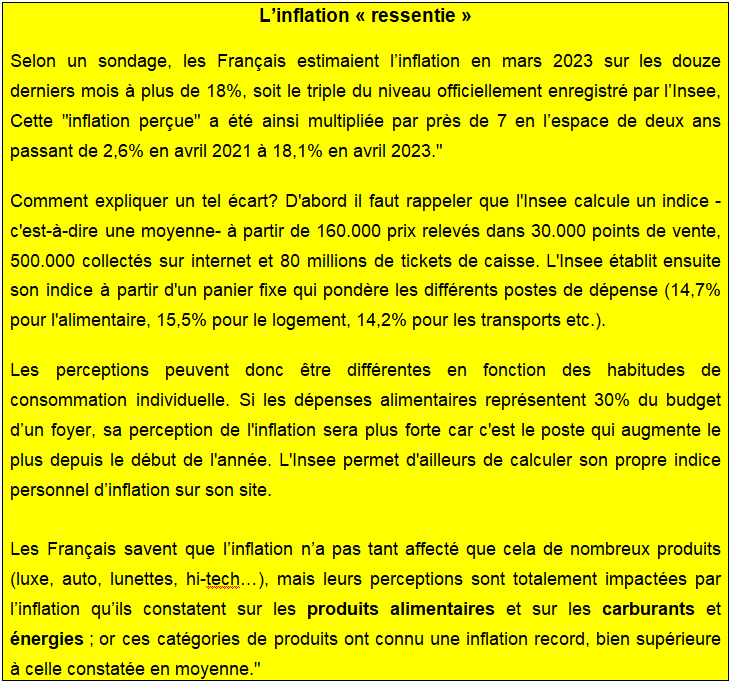

5 – L’inflation en 2022

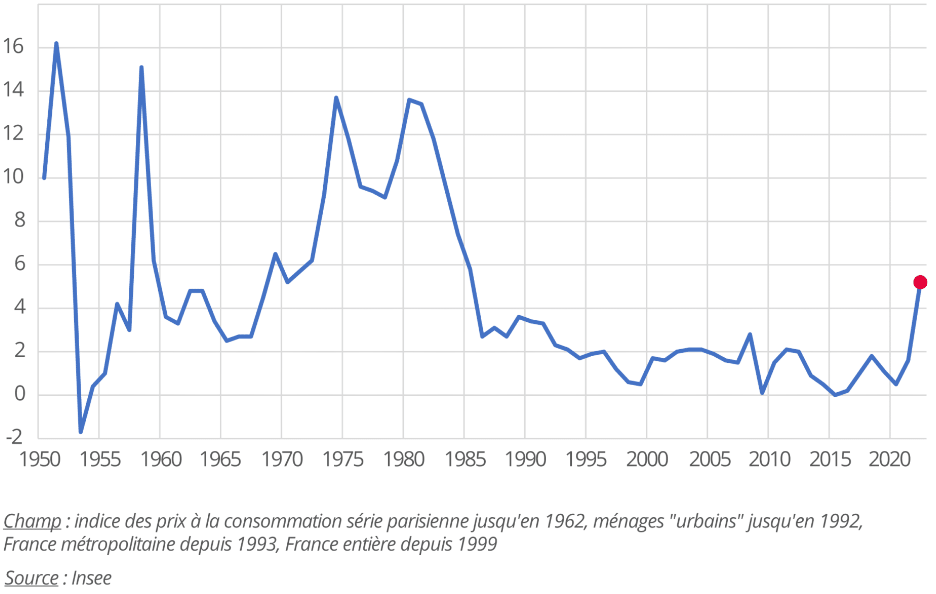

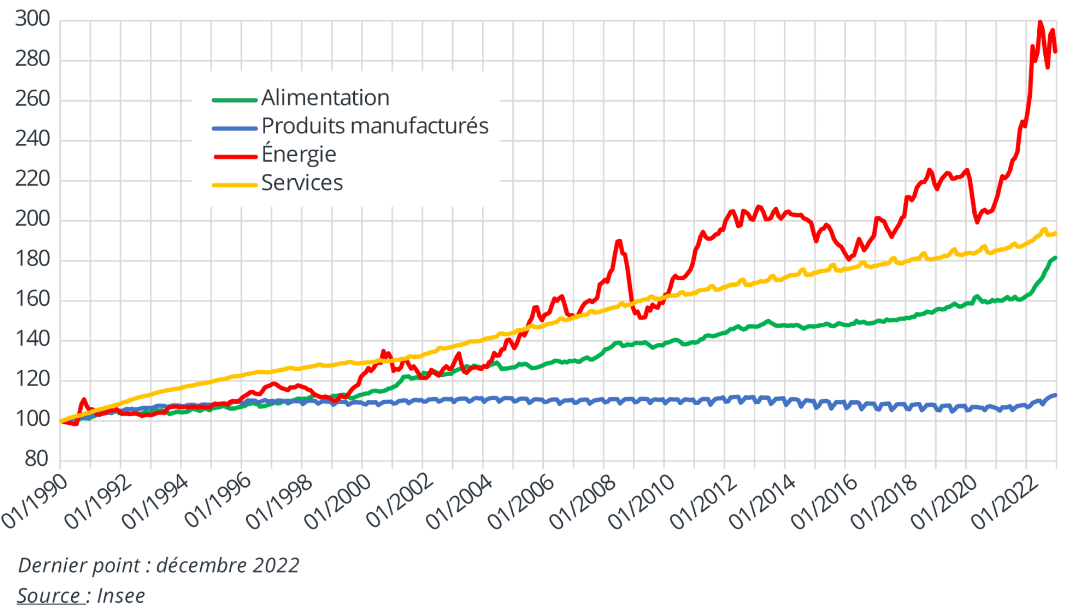

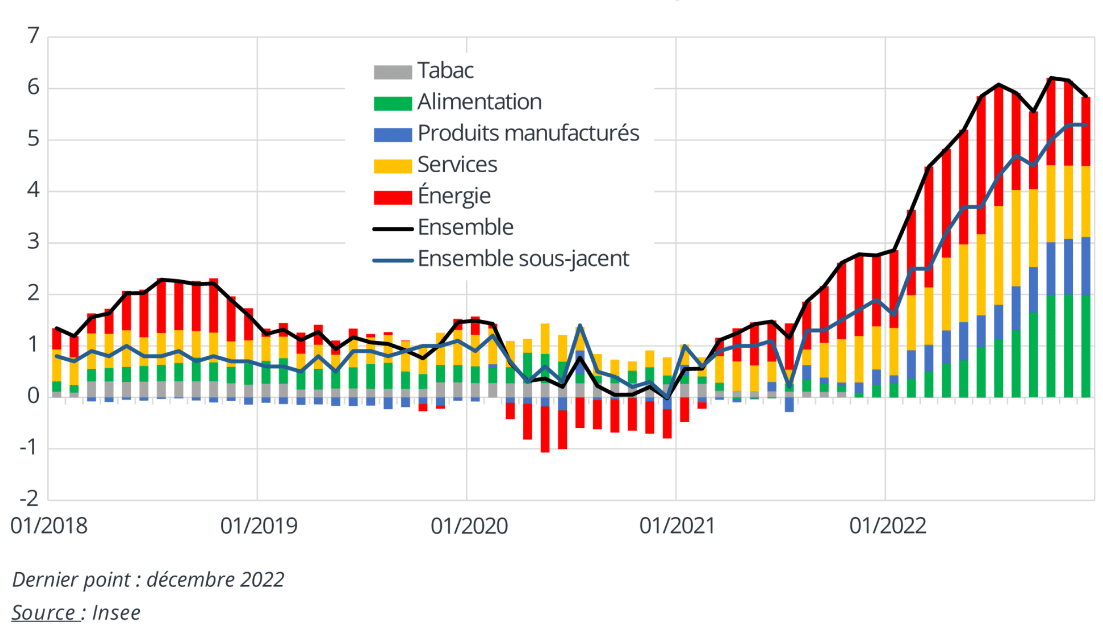

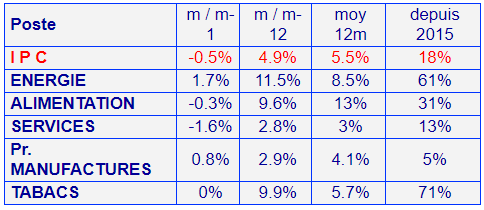

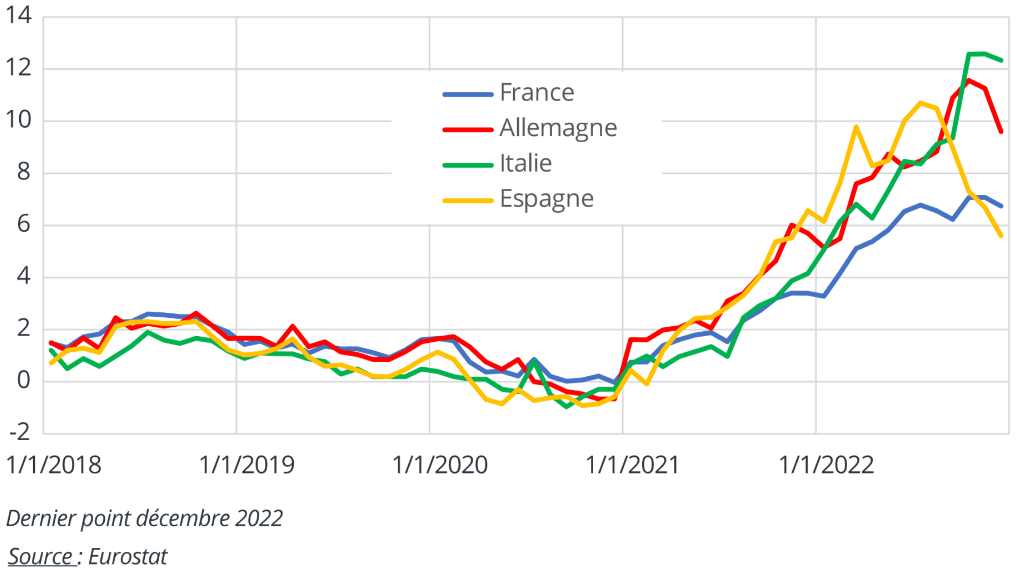

° La hausse des prix à la consommation en France a atteint 5,2% en moyenne en 2022 , du fait de la poussée des prix de l’énergie, de l’alimentation, et dans une moindre mesure des autres produits. Un tel niveau d’inflation n’avait pas été mesuré depuis le milieu des années 1980. Il s’explique par une conjonction de tensions mondiales sur les approvisionnements, les matières premières et l’énergie, amplifiées en Europe par la guerre en Ukraine. Si cette ‘inflation importée’ s’est diffusée aux prix intérieurs, elle a aussi été limitée par les mesures publiques et n’annonce pas forcément le retour d’une dynamique de prix auto-entretenue.

I – LES INDICES DE PRIX ET DE VOLUME

Les variations de valeur des flux de biens et de services peuvent être directement subdivisées en deux composantes: d’une part les variations des prix des biens et des services concernés et d’autre part celles de leurs volumes.

Les variations de valeur peuvent être ventilées en composantes de prix et de volume uniquement pour les variables comportant des éléments de prix et de quantité. Toutes les opérations impliquant l’échange de biens et de services et les niveaux de stocks d’actifs non financiers présentent cette caractéristique, mais pas les flux de revenus ni les actifs et passifs financiers. Certains soldes comptables possèdent également cette caractéristique, mais d’autres non et doivent donc être considérés séparément. La valeur ajoutée n’a pas d’indice de prix directs.

La valeur d’un produit homogène est définie par:

v≡p×q(1)

où: v = valeur; p = prix; q = quantité (unité)

L’une des questions importantes dans la mesure de volume est le choix de l’année de base. Elle correspond à l’année pour laquelle les données de prix au niveau le plus détaillé sont collectées et servent de référence pour la pondération de différentes quantités afin d’obtenir un seul indice de volume. Le changement d’une année de base affecte le taux de croissance réel. Par conséquent, la période de base des prix est la période dont les prix sont utilisés comme dénominateurs pour le calcul des prix relatifs Pt/P0 (0 est la période de base des prix). La période de base des quantités est la période dont les quantités sont utilisées comme dénominateurs pour le calcul des quantités relatives Qt/Q0 (0 est la période de base des quantités).

Une année de référence est simplement une année donnée choisie de manière à pouvoir comparer une série de valeurs avec des années de base différentes. Plus simplement, la période dans une série chronologique d’indices est présumée égale à 100. Un changement de l’année de référence ne doit pas modifier les taux de croissance.

Le choix de l’année de base et le choix de l’année de référence sont, en principe, deux questions indépendantes. Pour le calcul des mesures de prix et de volume, seule la question du choix de l’année de base est pertinente.

Un re-référencement ou un chaînage est nécessaire à chaque fois que des données sont calculées en prenant l’année précédente comme année de base et les données doivent être exprimées par rapport à une année de référence fixe. Ce système, qui consiste à toujours utiliser l’’année précédente comme année de base, est également connu sous le nom de système “d’indices-chaînes”. Toutefois, aucun chaînage n’est nécessaire pour calculer les variations de prix et de volume d’une année à l’autre.

1/ Les indices de prix et de volume en comptabilité nationale

Les flux qui sont représentés dans les comptes nationaux correspondent aux transactions économiques mesurées en termes monétaires. L’utilisation de l’unité monétaire comme étalon de référence permet d’agréger des opérations élémentaires qui portent sur des produits (biens ou services) hétérogènes. Pour une transaction ayant porté sur un bien, la valeur monétaire de cette transaction synthétise deux réalités distinctes : d’une part, le nombre d‘unités physiques du bien échangées au cours de la transaction, et d’autre part, le prix de chaque unité physique du bien, c’est-à-dire la valeur pour laquelle s’échangerait une unité du même bien. Ainsi, pour un produit homogène, la décomposition élémentaire s’écrit en niveau :

![]()

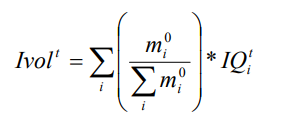

où i désigne le produit homogène considéré et t la date. Ainsi, l’évolution entre deux dates de la valeur a d’un produit déterminé résulte d’une variation des volumes d’une part, et d’une variation des prix d’autre part. Le partage volume/prix de la valeur s’obtient en combinant des indices d’évolution, c’est-à-dire des indicateurs qui s’interprètent uniquement en termes d’évolution (et non en niveau) :

Transcrire à un ensemble de produits (plus ou moins hétérogènes) ce partage effectué pour un produit homogène donné nécessite de définir des modalités d’agrégation. En effet, avec des produits hétérogènes, la somme de volumes physiques ne fait pas sens. Par exemple, un nombre de boîtes de médicaments ne s’additionne pas avec un nombre de séances de dialyse. La comptabilité nationale introduit la notion de « volumes aux prix de l’année précédente » qui somme les volumes élémentaires en les pondérant par les prix de l’année précédente afin de sommer des grandeurs toutes homogènes à des euros de l’année précédente. L’évolution de la valeur d’un ensemble de produits hétérogènes se décompose ainsi entre une variation de volumes au prix de l’année précédente et un effet de prix.

En pratique, la relation fondamentale du partage de la valeur en volume et prix est utilisée de manière équivalente pour déduire l’un des trois facteurs des deux autres : dans la plupart des cas, l’évolution de la valeur et celle de l’indice de prix sont connues, et l’évolution des volumes en est déduite.

2/ La construction des indices

Soit un panier de produits élémentaire homogène. Val(t) désigne à la date t sa valeur, Vol(t) son volume et P(t) son prix. i désigne un produit élémentaire homogène échangé à la date t en quantité q(i,t) à un prix (i,t), val(i,t) est sa valeur.

a) Valeurs :

La valeur à la date t du panier considéré est par définition :

![]()

L’indice d’évolution de la valeur globale du panier dépend des prix et des quantités des années t et t-1 :

La logique du partage volume/prix stipule que l’indice (d’évolution) de valeur est aussi le produit entre l’indice (d’évolution) de volume et l’indice (d’évolution) de prix.

b) Volumes :

Le volume du panier à la date t, défini dans les comptes nationaux comme « aux prix de l’année précédente », est :

![]()

Pour construire un indice d’évolution, il est supposé que le volume et la valeur sont égaux une année de référence, dite année de base. Dans une approche « au prix de l’année précédente », l’année de référence est toujours l’année précédente.

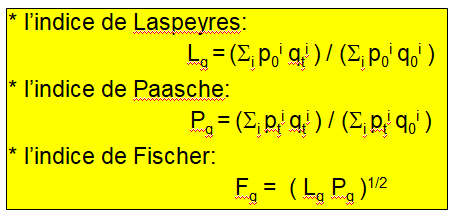

Les indices de Laspeyres sont pondérés par les valeurs d’une période de base ; ils représentent une moyenne pondérée arithmétique des quantités (ou prix) courantes divisées par les quantités (ou prix) au cours de la période de base, pour laquelle les valeurs de la période de base sont les coefficients de pondération.

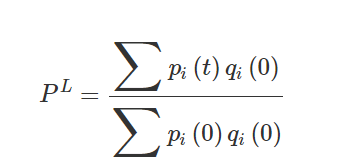

La formule de Laspeyres est peut-être la plus intuitive de toutes. Elle est connue comme le traitement à panier fixe. On imagine un panier contenant les quantités achetées, au cours de la période initiale, de tous les biens et services que doit prendre en compte l’indice de prix. On multiplie ces quantités par les prix correspondants, là encore pendant la période initiale, pour calculer la valeur agrégée des opérations de cette première période. Pour la seconde des deux périodes mises en comparaison, on prend alors le même panier de produits avec les mêmes qualités et quantités que dans la période initiale et on les multiplie par les prix correspondants de la seconde période. En fait, on calcule une valeur agrégée hypothétique des opérations où les quantités sont les mêmes que dans la période initiale, mais où les prix sont ceux de la seconde période. Le rapport entre les valeurs agrégées hypothétiques des opérations de la seconde période et de la première période est ce que l’on appelle l’indice de prix de Laspeyres. Celui-ci mesure la variation relative du coût du panier initial fixe de quantités entre la première et la seconde période.

Cet indice est formulé mathématiquement par l’équation suivante :

où PL est l’indice de prix de Laspeyres, pi (0) et pi (t) sont les prix du produit i dans les périodes 0 et t, et qi (0) est la quantité du produit i dans la période 0. Les deux sommations portent sur tous les produits i pris en compte dans cet indice de prix. Les quantités qi (0) sont celles qui constituent le panier fixe. L’indice compare les prix de la période 0, où l’indice est à 1, aux prix de la période t, où il est à PL .

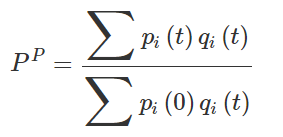

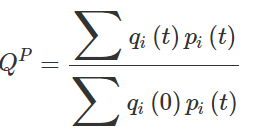

L’indice de prix de Paasche est le candidat évident au remplacement de l’indice de Laspeyres. Dans ce cas, on utilise non pas les quantités de la période initiale, qi (0), pour construire le panier fixe, mais plutôt celles de la seconde période, qi (t). L’indice de prix de Paasche peut se formuler mathématiquement par l’équation suivante

:

:

où PP est l’indice de prix de Paasche, pi (0) et pi (t), les prix du produit i dans les périodes 0 et t et qi (t), les prix du produit i dans les périodes 0 et t et la quantité du produit i dans la période t. En un sens, cet indice est rétrospectif, puisqu’il compare la valeur réelle de l’agrégat des opérations de la seconde période à la valeur hypothétique de l’agrégat des opérations de la première période, les prix venant de la période initiale et les quantités, de la seconde.

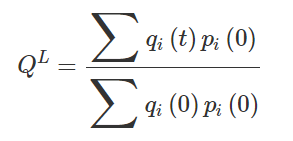

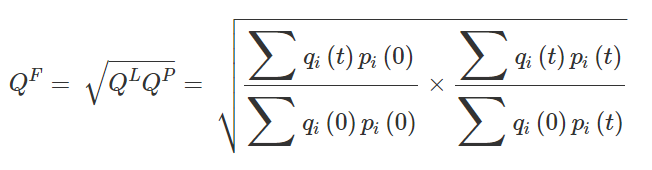

De même, on peut définir les indices de volume de Laspeyres, Paasche et Fisher à l’aide des mêmes formules, mais dans une inversion des rôles des prix et des quantités. Ainsi, l’indice de volume de Laspeyres peut se formuler mathématiquement par l’équation suivante :

Cette formule compare les quantités de deux périodes, 0 et t, en les pondérant par un « panier fixe de prix » de la période initiale, pi (0)

L’évolution en volume aux prix de l’année précédente correspond à la somme des évolutions en quantité des biens élémentaires pondérées par le poids dans la valeur à la date précédente.

De même, l’indice de volume de Paasche peut se formuler mathématiquement par l’équation suivante :

L’indice d’évolution de volume est un indice dit de « Laspeyres » :

L’indice de volume de Fisher, de façon semblable à l’indice de prix correspondant, est la moyenne géométrique des indices de volume de Laspeyres et de Paasche.

c) Prix :

L’indice des prix se déduit de la construction de l’indice de volume; il prend la forme d’un indice dit « de Paasche » :

L’évolution du prix du panier fait intervenir les prix aux deux dates et la quantité uniquement à la date t. L’indice de prix se définit donc comme une mesure synthétique de l’évolution de prix de biens et services. Celui-ci n’évolue pas comme un prix moyen. En effet, un prix moyen est généralement obtenu en divisant la somme des prix de vente des biens vendus pendant une période donnée par le nombre de ces biens. Sa variation dans le temps peut dépendre non seulement de la variation du prix de chaque bien considéré individuellement mais également par exemple de la variation de la structure des biens vendus. À l’inverse, l’indice de prix mesure la variation du prix des biens d’un panier fixe de biens et services : il a donc pour objectif précis de refléter l’évolution du prix des biens indépendamment de la structure des biens vendus.

3/ Prix – quantité – qualité

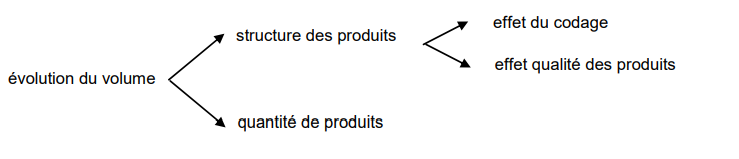

Le partage volume/prix ci-dessus permet d’agréger différents biens entre eux mais suppose que les biens restent homogènes dans le temps, seuls leurs prix et leurs quantités consommées évoluent. Cette stabilité est rarement constatée, d’autant plus que la plage temporelle est grande ou que le panier est large. Dans ces cas-là, les indices de prix cherchent toujours à mesurer un effet prix « pur » c’est-à-dire à mesurer l’évolution des prix comme si les produits ne changeaient pas. Les indices de prix sont dits « à qualité constante ». En conséquence, l’indice de volume combine deux facteurs : un facteur quantité (parfois appelées « volumes physiques ») et un facteur « qualité ». Par exemple, dans la consommation de voitures, la quantité peut être appréciée par l’évolution du nombre de véhicule vendus, la qualité appréciée par la montée en gamme (ABS, radar de recul, etc.) et l’évolution du prix comme la dynamique des prix unitaires hors montée en gamme. La comptabilité nationale considère que la qualité peut être définie à partir des facteurs suivants :

– une amélioration ou une dégradation de la qualité intrinsèque des produits ou des services consommés ;

– un changement de la structure de consommation à prix inchangés ;

– une modification des circuits de distribution.

Le concept de qualité de la comptabilité nationale peut se voir comme une propension plus grande à payer, que cette propension soit ou non (à tort ou à raison) scientifiquement justifiée. La notion de volume au niveau agrégé est donc plus riche que la notion de quantité mise en avant au niveau microéconomique, car elle combine une dimension qualité et une dimension quantité. Si le partage de la valeur en volume et en prix est bien établi dans les comptes de la santé, le partage du volume en quantité et en qualité est un axe de développement méthodologique embryonnaire.

En pratique, l’indice de volume peut également se définir comme le rapport entre l’indice de valeur et l’indice de prix. L’effet qualité peut également s’interpréter comme la part de la dynamique des volumes inexpliquée par la dynamique des quantités.

4/ Le manuel d’Eurostat sur le partage volume-prix

Le partage volume-prix dans les comptes nationaux fait l’objet de préconisations par Eurostat à travers différents manuels :

• le SEC 2010, chapitre 10,

• Manuel de la mesure des prix et des volumes dans les comptes nationaux d’Eurostat de 2001, mis à jour en 2016, en cohérence avec le SEC 2010 [2].

• Eurostat Manual of Supply, Use and Input-Output Tables.

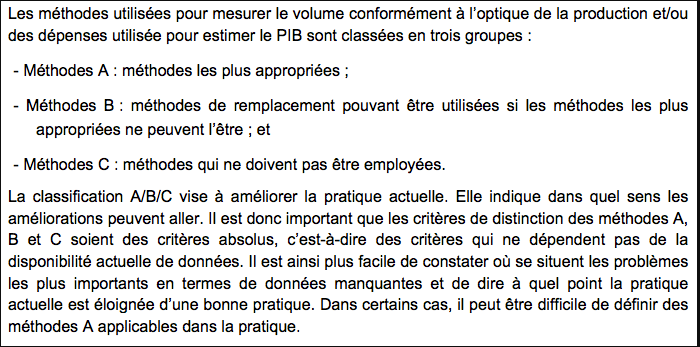

Dans le second document, les méthodes pour effectuer le partage volume-prix des équilibres-ressources-emplois sont classées en trois catégories :

- les méthodes A, les plus appropriées,

- les méthodes B dites de remplacement, pouvant être utilisées si les méthodes les plus appropriées ne peuvent l’être,

- les méthodes C qui ne doivent pas être employées.

Les méthodes de déflation et d’extrapolation utilisées pour la mesure de volume dans les comptes nationaux font appel à plusieurs indices à un niveau très détaillé, élaborés au sein du système statistique du pays.

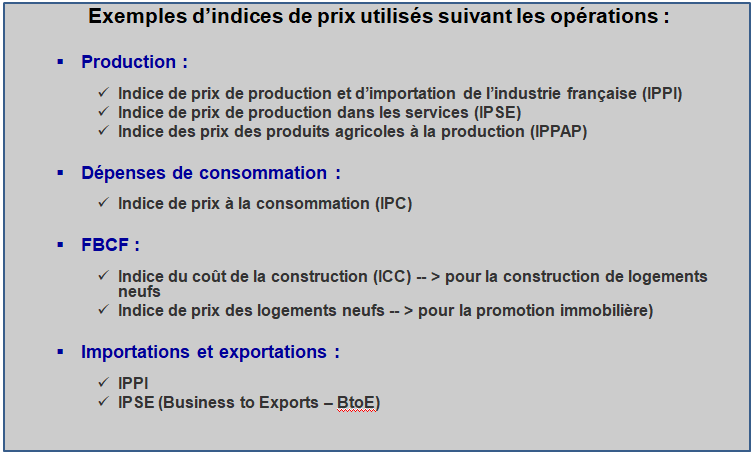

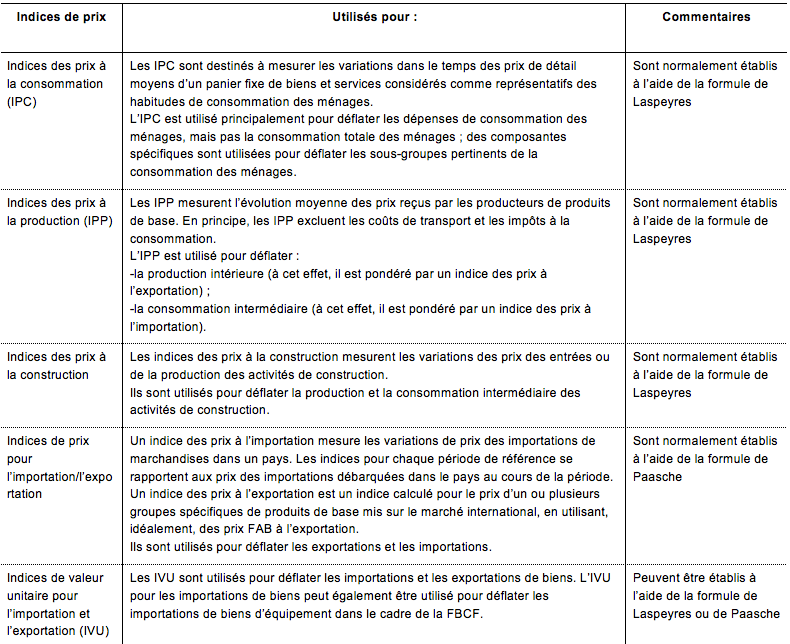

Les indices de prix suivants sont les exigences minimum pour la déflation:

- Les indices de prix à la production (IPP), parfois appelés aussi indices de prix de ventes industriels qui couvrent les biens et les services. Les IPP sont des indices de prix de base selon la terminologie du SCN. L’indice le plus fréquemment établi et le plus répandu est l’indice des prix à la production industrielle. Les IPP pour les services sont plus difficiles à estimer. Les IPP sont calculés pour les produits agricoles en mesurant la variation dans le temps des prix reçus par les agriculteurs pour la vente de leurs produits.

- Les indices de prix à al consommation (IPC) le prix reflète les paiements réels effectués par les ménages. Il s’agit du prix d’acquisition du SCN et il peut également inclure des dépenses imputées, comme pour les logements occupés par leurs propriétaires. Dans de nombreux pays, seules les opérations dans les zones urbaines sont prises en compte dans le calcul des IPC, qui ne sont pas forcément représentatives des variations de prix dans les zones rurales. L’utilisation des IPC pour la déflation de la production repose sur la connaissance du poids de la consommation finale dans la production totale et des différences de variations du prix et de la structure de l’utilisation intermédiaire et finale de la production.

- L’indice des prix à la construction, qui mesure les variations de prix dans les entrées ou dans la production des activités de construction.

- Indices des prix à l’importation et à l’exportation : les indices des prix mesurent la variation dans le temps des prix des opérations (le prix de vente du marché) sur les biens et services exportés ou importés par un pays. Ces prix sont mesurés en CAD, incluant les droits de douane et les coûts de fret et d’assurance. Les prix à l’exportation sont mesurés en FAB, excluant les droits de douane et les coûts de fret et d’assurance.

En principe, les prix séparés des biens intermédiaires et la formation brute de capital aux prix d’acquisition peuvent aussi être collectés, mais le sont en fait très rarement parce que cela s’avère coûteux et que la mesure de volume du PIB peut être déterminée en utilisant les IPP à la place.

Parmi les autres indices de prix fréquemment établis, on peut citer les indices du coût de la rémunération des salariés, pour lesquels l’unité utilisée est l’heure de travail par type de profession/d’emploi et par branche d’activité.

Le tableau suivant reprend ces indices en sachant que les indices de valeur unitaire étaient souvent utilisés pour le commerce extérieur malgré leurs imperfections. Depuis on enquête des indices de prix des importations, voire des exportations.

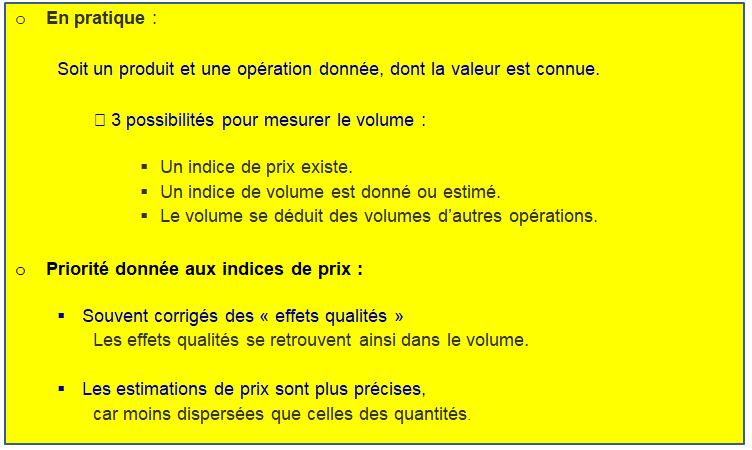

Dans la plupart des équilibres-ressources-emplois (ERE on dispose de plus ou moins d’indice de prix et parfois d’indices de volume pour faire le partage volume prix.

Trois Méthodes A, B et C sont donc définis dans la manière dont on fait celui-ci dans les ERE encadré suivant). Par exemple :

- méthode A : on a un indice IPVI et un indice IPC,

- méthode B : on a un juste indice IPC mais on n’a pas d’indice sur les CI qui représentent une part importante; en plus on connaît mal l’indice de prix des marges. On a un indice prix d’une autre activité proche

- méthode C : l’indice des prix est celui des coûts (R&D, administration).

Pour catégoriser un indicateur, quatre critères sont utilisés :

• l’indicateur doit couvrir l’ensemble des produits compris dans la classe considérée, ou seulement certains d’entre eux tels que ceux qui ne sont vendus qu’aux ménages.

• la valorisation de l’indicateur doit correspondre à l’emploi ou à la ressource considéré. Par exemple, pour la production l’indicateur doit de préférence être au prix de base alors que pour la consommation finale, il doit s’agir d’un prix d’acquisition.

• l’indicateur doit intégrer les variations de qualité, pour les enregistrer en volume. Il y a deux manières d’intégrer ces variations. Dans la méthode la plus classique, il s’agit de stratifier l’échantillon d’un produit en séparant les différentes qualités (par exemple une petite voiture et une grande voiture). Ce cas est assez bien géré. Ce qui est compliqué c’est de comparer dans le temps les différentes qualités quand le produit évolue continûment (par exemple une option GPS dans une voiture dont le prix diminue chaque année). Il s’agit d’évaluer en continu une amélioration de la qualité. Ce cas est plus complexe. Le partage de la valeur de l’investissement entre les deux composantes volume et prix est ainsi une question extrêmement difficile, dans la mesure où les techniques de production et les performances des biens d’investissements ne restent pas stables mais progressent en général. Sur le plan théorique, deux approches ont longtemps été envisageables : l’une aux « coûts des facteurs » se propose de tenir compte des progrès (hausse de la productivité du capital) dans la production des biens d’investissement; l’autre, celle des « services producteurs » cherche à prendre en compte des progrès dans leur performances productives.

Le statisticiens de prix ont ainsi développé une méthode dite « hédonique », c’est à dire à prendre en compte l’utilité du bien pour le consommateur : calcul des prix des caractéristiques par étude économétrique entre prix et caractéristiques de modèles différents. Le principe est d’évaluer la qualité des générations successives de matériels par quelques caractéristiques objectives (critères et qualités avec de très nombreuses strates qui ne sont pas nécessairement comparables de manière quantitative) pouvant être suivies dans le temps et dont on mesure comment elles sont valorisées par les consommateurs, en analysant les écarts de prix instantanés entre produits présentant des niveaux variables de ces caractéristiques. Pour un exemple fictif voirwww.comptanat.fr .

La méthode hédonique a été jadis appliquée aux ordinateurs. Les indices de prix correspondaient à des prix de FBCF importée, y compris marges commerciales; ils ne correspondaient pas à de véritables indices de prix de production. Cette méthode n’est plus appliquée.

Aujourd’hui, on essaie de stratifier les produits avec des qualités différentes. Quand il y a des produits nouveaux, on utilise la méthode appelée « matched models » (modèles appariés). On change ainsi systématiquement chaque année la base de mesure quand il y a des produits nouveaux, en ne retenant que les produits qui se retrouvent sur au moins deux années consécutives. On renouvelle ainsi continûment les séries de prix qu’on mesure pour ne prendre en compte que les évolutions de prix entre 2 produits strictement identiques.

• l’indicateur doit être cohérent avec les concepts des comptes nationaux.

Lorsqu’un indicateur répond aux quatre critères, il correspond à une méthode A. Dans le cas contraire, ce sont des indicateurs de type B ou C en fonction de l’écart qui les sépare de la méthode A. La méthode décrite est générale, l’attribution d’une méthode A, B ou C varie pour chaque type de produits. Le classement de ces méthodes a toutefois pu évoluer dans le temps, des méthodes théoriquement plus correctes ayant été écartées au vu de leurs implémentations assez instables.

II – LES DIFFICULTÉS DU PARTAGE VOLUME-PRIX DES BIENS, DES SERVICES ET DES PRODUITS NUMÉRIQUES

En pratique, les statisticiens regroupent les produits présentant des caractéristiques proches en utilisant des nomenclatures de produits. Au sein de chaque classe de la nomenclature, ils sélectionnent un échantillon de produits homogènes définis par leurs caractéristiques et suivent l’évolution des prix. La méthode traditionnelle de calcul d’un indice de prix consiste à suivre dans le temps les prix d’un échantillon fixe de produits. On calcule la moyenne des variations de prix pour obtenir l’indice de prix à la consommation (IPC) pour le produit. La méthode de l’échantillon fixe sert à s’assurer que seules les simples variations de prix sont mesurées. La fiabilité de l’indice de prix dépend dans une large mesure de la représentativité de l’échantillon. Si ce dernier exclut une part significative de l’ensemble des produits et si la tendance des prix de la partie manquante diffère considérablement de la partie échantillonnée, l’indice de prix obtenu est faussé. De même, il faut veiller à ce que l’échantillon reste à jour en intégrant les nouveaux produits et en supprimant ceux qui ne sont plus disponibles en temps opportun.

1/ Les problèmes de mesure des prix des biens

Les indices des prix à la production (IPP) manufacturière mesurent les variations des prix « départ usine » des produits. Ils excluent toutes les taxes, marges de transport et marges commerciales que l’acheteur peut avoir à payer. Les IPP offrent une mesure des variations moyennes des prix pratiqués par les producteurs de diverses marchandises. De ce fait, ils sont souvent considérés comme des indicateurs avancés de l’évolution des prix dans l’ensemble de l’économie, y compris des variations de prix des biens et services de consommation. On entend par production manufacturière la fabrication des biens semi-transformés et autres biens intermédiaires, ainsi que des produits finis tels que les biens de consommation et biens d’équipement. Divers indices de prix peuvent être utilisés pour mesurer l’inflation dans une économie : indices des prix à la consommation (IPC), indices de prix relatifs à des biens et/ou services spécifiques, déflateurs du PIB et indices des prix à la production (IPP). Cet indicateur est présenté pour le marché total et le marché intérieur et est exprimé en taux de croissance annuel et sous forme d’indice.

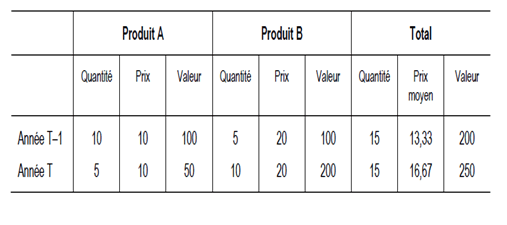

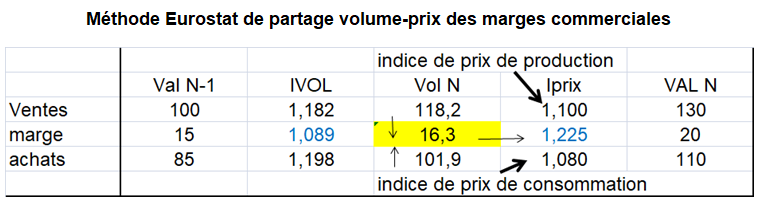

a) indice de prix et indice de valeur unitaire

Eurostat fait la distinction entre indice de prix et indice de valeur unitaire (IVU). Celui-ci est fondé sur l’observation généralement exhaustive de la valeur totale et de la quantité totale d’un groupe de produits. On obtient une «unité de valeur» en divisant la valeur totale par la quantité totale. En comparant cette valeur unitaire à deux périodes différentes, on obtient un indice de valeur unitaire qui peut servir de mesure de la tendance des prix. Si cette méthode garantit une couverture complète et par conséquent représentative, elle présente un problème d’hétérogénéité des produits susceptible d’entraîner une importante variabilité de l’indice. En outre, toute modification de la composition des produits peut avoir une influence sur l’indice de valeur unitaire et peut, de ce fait, entraîner des variations de prix, même si ces dernières devraient en fait, être incluses dans la composante de volume. Il n’est pas possible d’ajuster les indices de valeur unitaire en fonction des variations de la qualité dans les produits comme on peut le faire pour les indices des prix.

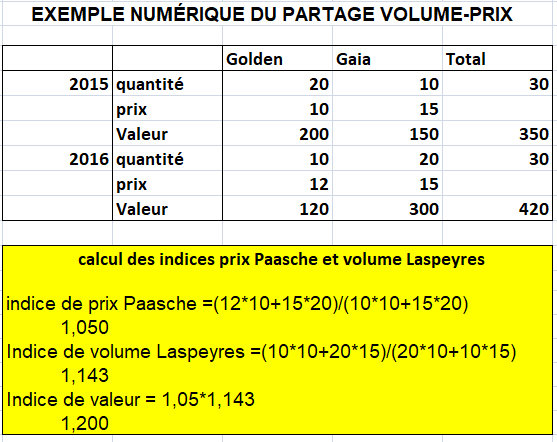

Cela est illustré dans l’exemple suivant pour lequel les prix et les quantités de deux produits (A et B) sont connus pour deux ans.

Les indices obtenus sont les suivants :

L’IVU = (16,67/13,33) *100 = 125 -> Indice de volume fondé sur l’IVU = 100 = indice de la quantité totale.

Mais l’indice de prix de Paasche, exprimé par la formule ci dessus, est de 100 (ce qui correspond à la stabilité des prix des 2 produits). C’est l’indice de volume de Laspeyres qui est de 125.

Dans l’exemple précédent, il n’y a pas de variation des prix ou des quantités totales. Toutefois, le passage du produit le moins cher (A) au produit le plus cher (B), qui devrait être un effet de volume, se trouve reflété par une valeur unitaire plus élevée. L’utilisation de l’indice de valeur unitaire (IVU) comme déflateur surestime donc la variation de prix (qui est nulle) et sous-estime la variation de volume. En revanche, les indices de prix de Paasche et de volume de Laspeyres reflètent correctement l’impact du changement sur les prix et les volumes.

On note qu’il n’y aurait pas de problème si A et B étaient déflatés séparément. Les IVU et les indices de prix conviendraient parfaitement pour les deux produits. Par conséquent, l’exemple montre également à quel point il est important de recueillir des informations et de déflater à un niveau de produit aussi détaillé que possible : en effet, à un niveau détaillé, les indices de valeur unitaire et les indices de prix convergent.

Mais la variation de l’effet-qualité a plusieurs dimensions.

b) la variation de la qualité

D’abord, la mesure des variations des prix de biens et services d’une année à l’autre est compliquée par le fait que ces biens et services peuvent changer entre temps. Les variations de prix observées peuvent être le reflet de changements de caractéristiques ou n’être que de simples variations de prix. Il faut alors estimer une valeur correspondant à la variation des caractéristiques de sorte que l’indice de prix reflète uniquement de pures variations de prix. C.est ce qu’on appelle communément le problème des variations de qualité.

La qualité d’un produit est définie par ses caractéristiques (physiques et non physiques). En principe, chaque fois qu’une caractéristique d’un produit change, il faut considérer que la qualité du produit est différente. Ces variations de caractéristiques doivent être enregistrées comme des variations de volume et non pas comme des variations de prix. L’évaluation de ces variations de qualité constitue l’un des problèmes les plus ardus dans la mesure des prix et des volumes.

Ce problème ne concerne pas que les services. Pour les biens le partage volume-prix (ou le calcul de l’IPC- – indice de prix à la consommation) n’est pas si simple. Dans son calcul, on ne tient pas vraiment compte de l’obsolescence (mode) et de la durée de vie des biens. Seuls sont pris en compte les « options » par exemple pour les voitures. Le passage d’un modèle à un autre entraîne un coût plus élevé pour le consommateur. De nouvelles options apparaissent dans le nouveau modèle. Mais ce surcoût est souvent pris en compte dans l’effet-qualité, et non dans l’indice de prix. Du coup, l’effet qualité est presque toujours positif alors que l’obsolescence et les durées de vie des biens raccourcissent de plus en plus. Ne surestime-t-on pas ainsi la croissance en volume des biens ?

Un autre souci est apparu récemment qui n’est pas directement lié à l’effet qualité. Les Instituts statistiques mnationaux (INS) des différents pays laissent un éventail de quantité de certains produits : par exemple tel produit enquêté devra comprendre entre 180 et 200 unités de ce produit à l’intérieur le l’emballage vendu chez le commerçant. Si les unités passent de 200 à 180 entred eux périodes et que le prix reste le même, le produits ne subit pas de hausse de prix dans le calcul de l’IPC.

c/ la variation de la qualité, liée à la composition de l’échantillon

Elle provient aussi d’une modification de la composition en produits homogènes existants de l’échantillon qu’il est parfois difficile de traiter. En pratique, les biens et services répertoriés dans l’échantillon ne restent pas constants, leurs caractéristiques peuvent varier de manière continue. Par exemple, l’apparition d’une nouvelle option pour une voiture devrait correspondre à l’apparition d’un nouveau produit homogène puisque le prix de la voiture avec et sans cette option est différent. Mais, en calculant l’indice de volume à partir d’un indice de valeur et d’un indice de prix mesuré à partir d’un échantillon on considère que toute variation de valeur qui ne provient pas d’une variation de son indice de prix correspond soit à une variation des quantités, soit à une modification de structure qu’on qualifie d’effet qualité, et on ne cherche pas à séparer ces deux facteurs.

En procédant ainsi, on suppose que les prix des produits ne figurant pas dans l’échantillon de produits utilisé pour le calcul de l’indice des prix évoluent comme cet indice, c’est-à-dire qu’on impute implicitement aux nouveaux produits des prix à la période de base correspondant à une évolution identique à celle de l’indice de prix utilisé. Par exemple, si l’indice des prix de voitures a augmenté de 3% entre T-1 et T, on recalcule implicitement un prix de la voiture avec option pour la période de base en divisant le prix de la période courante par 1,03.

d/ l’apparition de nouveaux produits (biens et construction)

Il peut se produire des variations extérieures à l’échantillon, par exemple lors du lancement de nouveaux produits: un produit, par exemple le produit A, dans l’indice de prix d’une certaine catégorie de produits, disparaît du marché. Un nouveau produit, le produit B, est choisi pour le remplacer. Comment mesurer la variation de prix dans le temps ? Dans bien des cas, les produits A et B se trouvent sur le marché pendant une ou plusieurs périodes (c’est-à-dire qu’ils se «chevauchent»). Dans cette situation, on dispose de prix pour A et pour B au moment t (par exemple), de sorte que la variation de prix jusqu’à t peut être basée sur le produit A et après t sur le produit B. On considère ensuite implicitement que la différence de prix entre A et B, dans la période t, est une mesure de la valeur de la différence de qualité.

Ainsi, des produits nouveaux comme les ordinateurs apparaissent chaque jour ou bien certains produits ne sont pas suffisamment homogènes, même si ils ont parfois des caractéristiques communes (logements). Ainsi lorsque de nouvelles variétés du produit sont lancées fréquemment et lorsque les prix changent rapidement, la méthode du chevauchement peut ne pas donner de bons résultats. Le principal problème tient à ce qu’on peut obtenir des résultats très différents en fonction du moment où les produits entrent dans l’échantillon de prix et de celui où ils en sortent. Par exemple, si de nouveaux modèles d’ordinateurs entrent dans l’échantillon de prix dès leur apparition sur le marché et s’ils y restent jusqu’à ce qu’ils soient vendus, il est probable que l’indice de prix diminuera rapidement en raison des importants rabais accordés pour un ancien modèle après le lancement d’un nouveau modèle. Par contre, on peut obtenir un indice de prix qui diminue peu (ou pas du tout) si les prix des anciens modèles sont retirés de l’échantillon dès le lancement du nouveau modèle.

Dans ces cas, les comptables nationaux utilisent plusieurs méthodes mais la plus appropriée serait celle des indices de prix hédoniques (voir ci_dessus). Par exemple, supposons que le prix d’un ordinateur (ou d’un logement) soit déterminé à partir de plusieurs facteurs. Les méthodes économétriques permettent de reconstituer le prix de tout ordinateur (logement) à la période de base à partir de ces caractéristiques et donc de calculer le prix qu’aurait eu à la période de base un ordinateur (logement) qui n’est apparu qu’à la période courante. Il est dès lors possible de calculer un indice de prix et de l’utiliser pour déterminer un indice de volume.

Toutefois, la solution retenue dans l’IPC consiste à imputer au nouveau produit, lors de son introduction, une évolution de prix estimée selon différentes méthodes. La plus utilisée est une méthode implicite qui utilise l’évolution moyenne observée sur l’ensemble des autres produits de la même famille. D’autres méthodes plus directes sont également employées, estimant explicitement la différence de qualité. La différence entre l’évolution de prix imputée et celle résultant de la comparaison directe entre le niveau des prix du nouveau produit (par exemple une imprimante HP3630) et de l’ancien produit (HP3620) correspond à l’effet qualité. Celui-ci est positif lorsque le modèle de remplacement est plus perfectionné et négatif lorsqu’il est plus simple. On postule ainsi que l’indice de prix n’augmente pas. Cette méthode est assez critiquée par Eurostat.

En rapportant la dépense des ménages pour le produit considéré à la quantité de pièces vendues, on obtient une valeur unitaire moyenne. Les fluctuations d’une valeur unitaire cumulent celle de l’indice de prix correspondant et celle de l’effet qualité. La baisse moyenne de prix des micro-ordinateurs est de près de 15 % par an depuis 25 ans. Sur la même période, la valeur unitaire moyenne de ces derniers n’a baissé que de 6 %. L’écart, dû à l’effet qualité, s’explique par la tendance longue du progrès technologique.

2/ Les problèmes de mesures des prix des services

Le partage volume prix des activités tertiaires posait problème dans les années 2000 dans 3 catégories de produits dont le poids est devenu très important (près de 50 % de la valeur ajoutée totale en France) : les services aux entreprises, les télécommunications, les services non marchands, le commerce.

Depuis de nombreux indices sont enquêtés. Parfois les indices de prix sont presque plus nombreux dans les services pour déflater les opérations d’un ERE. On dispose en effet d’indice de Prix des services à la production (autrefois appelés indice de prix des services aux entreprises). On dispose aussi d’indice prix des emplois, non seulement de la consommation finale (indice B to C), mais aussi d’indices de prix de la CI (indice B to B), et d’indice de prix des exportations. Alors que pour l’industrie, on ne dispose pas d’indice de prix sur la CI, ce qui supposerait en effet de maîtriser parfaitement le partage volume prix des marges commerciales. Notons aussi que pour l’industrie, les indices portent désormais sur la production au prix de base au lieu de celle au prix du producteur.

Mais les problèmes de mesure du partage volume-prix dans les services restent nombreux.

a) la mesure délicate de l’effet qualité dans les services

Il y a aussi la mesure de l’effet qualité dans les services. Par nature, le partage volume-prix est plus complexe dans les services que dans l’industrie où la qualité joue un rôle prédominant et se prête beaucoup plus difficilement à une mesure objective. Certes il existe de nombreux services pour lesquels la production est mesurée à partir des ventes (services aux ménages et aux entreprises, voire aux deux). Pour ceux-ci, le partage volume prix est plus ou moins bien fait parce qu’on dispose d’enquêtes sur les prix en définissant des produits homogènes (« actes élémentaires ») et en traitant aux mieux les produits nouveaux. Un effort a été fait pour les services aux entreprises dont les prix ont été enquêtés plus récemment que pour les services aux ménages, aussi appelés « traditionnels ». Toutefois les innovations sont nombreuses dans les services (sans d’ailleurs qu’elles profitent toujours au client). La mesure de l’effet-qualité y est particulièrement délicate (information, télécommunication,..).

b) De nombreux services n’ont pas de prix

Mais il reste surtout une masse énorme de services où les prix n’existent pas:

- soit parce qu’il n’y pas d’enquêtes de prix (R&D, auxiliaires financiers, associations)

- soit parce que la production n’est pas mesurée par les ventes mais par les marges. La production du commerce, des banques et des assurances est mesurée par la différence entre leurs ventes et leurs achats.

- soit parce que ces services sont non marchands ; les ventes représentent moins de la moitié des coûts de production. Les prix n’existent pas ou ne sont pas représentatifs si il existent. En réalité, dans la nomenclature, on parle de « services principalement non-marchands ». Les services de santé des professions libérales en font partie.

Le total de tous ces services atteint 48% de l’emploi en France en 2018, en incluant certes les services des professions libérales de santé , où il y a bien des prix, mais qui sont pour partie « remboursés » par les organismes de Sécurité Sociale, et aussi les services bancaires autres que le SIFIM (service d’intermédiation financière indirectement mesurée), qui sont tarifés . Ce sont pour ces services, sans indice de prix enquêtés, que l’effet-qualité est le plus complexe à mesurer.

La principale difficulté réside dans le fait que, la mesure de la production étant conventionnelle, il n’est pas possible de faire de parallèle entre la mesure de la valeur de ces services et la mesure de leur volume.

Si on y ajoute les biens et services de l’économie numérique et d’autres produits comme les travaux publics et certains services aux entreprises, ce pourcentage de 48% est largement dépassé. Il ne serait pas loin de 60%.

Dans cet ensemble, on distingue deux grandes catégories de services : ceux dont la mesure de la production est calculée comme une marge; ceux dont la production est calculée par les coûts.

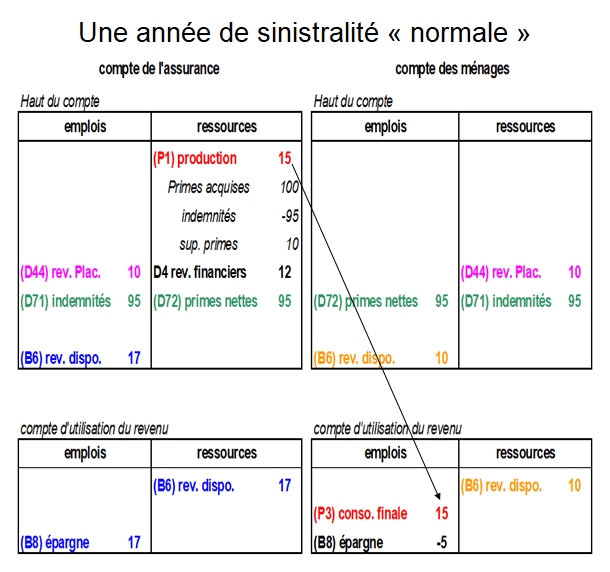

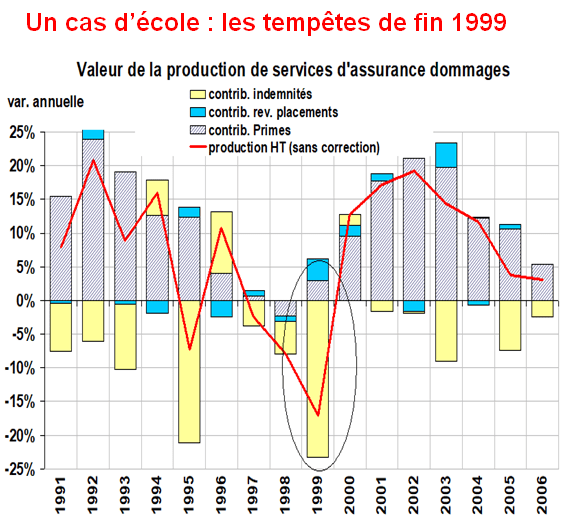

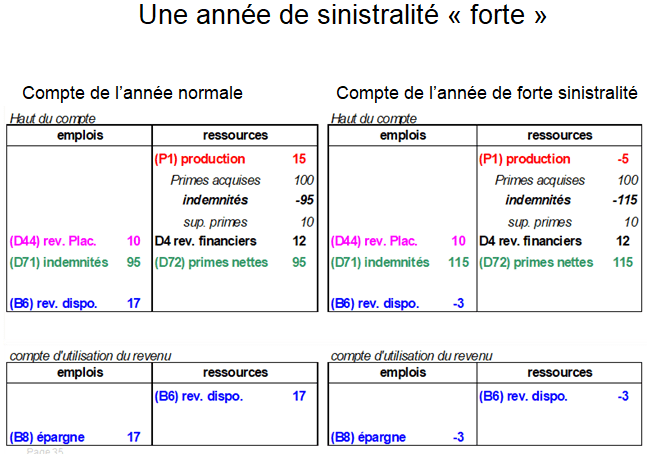

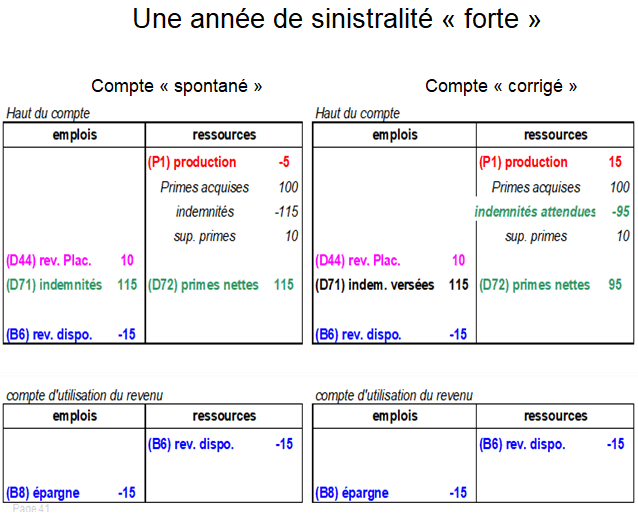

1/ La production du commerce, des banques, des assurances, des agences immobilières ou de voyages est mesurée par la différence entre leurs ventes et leurs achats (commerce, agences) ou par la différence dans le cas des banques pour leur service de prêt et dépôt (principale activité bancaire) entre les intérêts perçus sur le SIFIM et les intérêts versés. Il en va presque de même pour les assurances (production = primes brutes – indemnités + produits de placement). Il a fallu lisser la production pour éviter qu’elle soit négative par exemple au moment de la tempête de 1999.

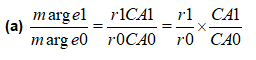

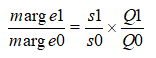

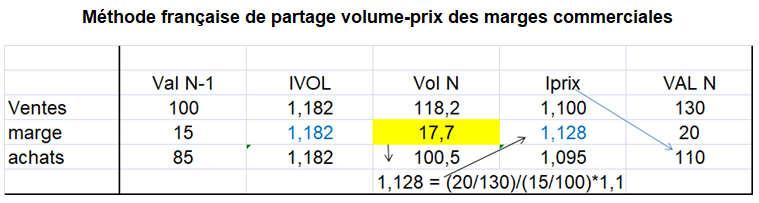

Dans le cas du commerce de voitures par exemple, le partage volume prix se fait en France en considérant que l’évolution du taux de marge doit être pris dans le calcul du prix. Son évolution est donc calculée comme le produit de l’évolution du taux de marge des concessionnaires par l’évolution du prix des ventes. Tandis que dans d’autres pays, on déflate l’indice des ventes de marchandises (voitures) par l’indice des prix à la consommation des voitures et l’indice des achats de marchandises par l’indice de prix de la production de l’industrie automobile. On voit qu’on n’aboutit pas du tout au même partage volume-prix selon les deux méthodes (voir ci-dessous).

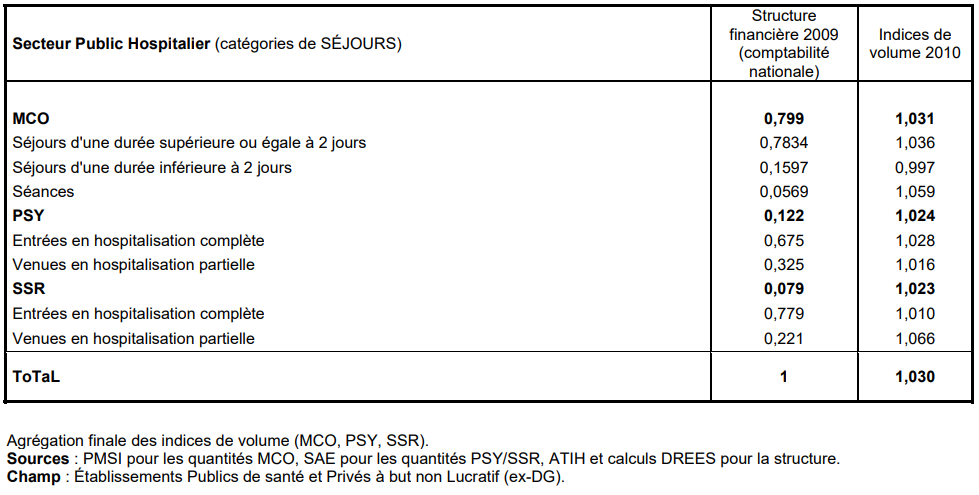

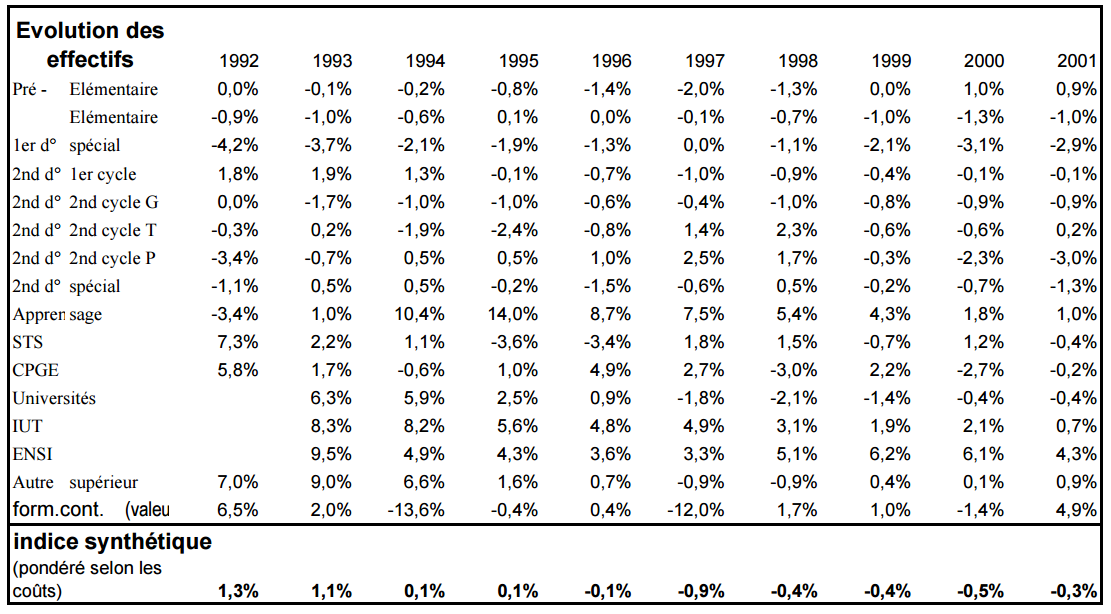

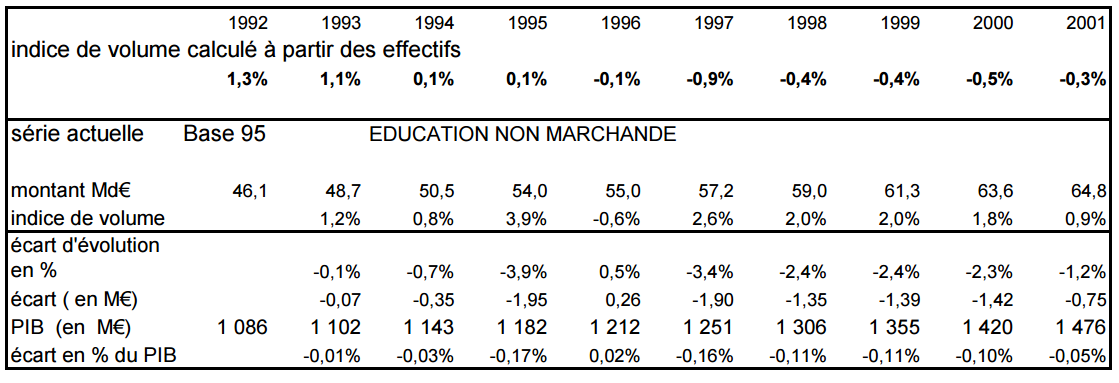

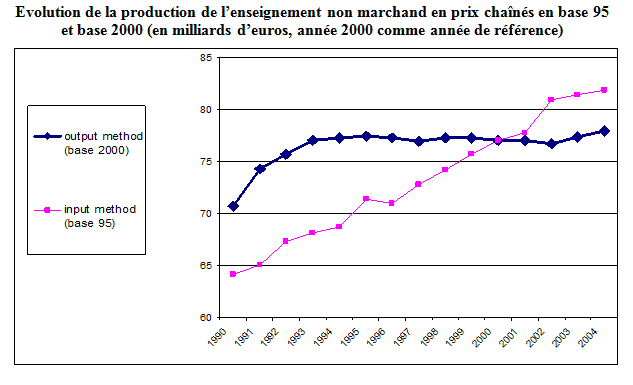

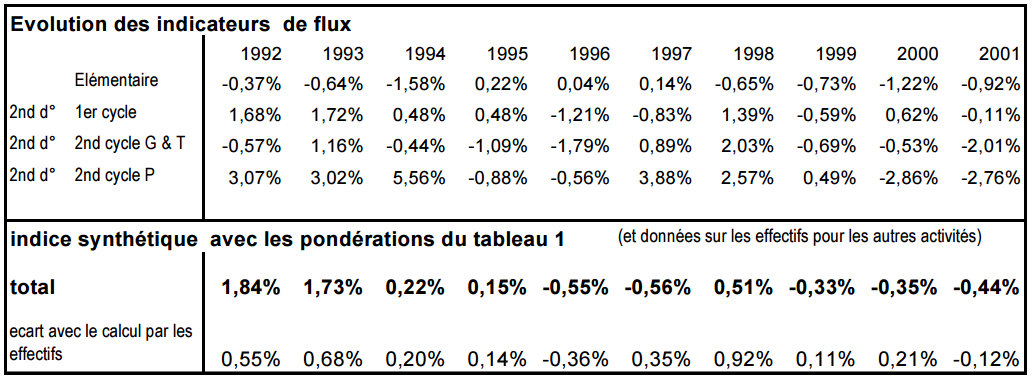

2/ L’autre ensemble est celui de la production non marchande mesurée par la somme des coûts de production (CI, rémunérations, consommation de capital fixe, autres impôts). Pour passer de la valeur au volume, on a longtemps utilisé la méthode « input » en prenant comme indice des prix les indices de coûts pondérés, ce qui interdisait tout gain de productivité. Tout au plus, on trouvait des gains de productivité dans l’administration assez proches des évolutions de la technicité et de la pyramide des âges. Au début des années 2000, pour pallier à ce problème, Eurostat a préconisé la méthode « output » : pour les services individualisables (santé, éducation,…), des unités de quantité furent définies pour les services d’éducation et de santé. Ces unités sont définies à un niveau fin de la nomenclature d’activités, les principaux étant le nombre d’heures de cours suivies par les élèves dans le domaine de l’éducation et le nombre des divers traitements dispensés aux patients dans le cas des services de santé.

Mais la mise en œuvre de cette méthode a posé des problèmes sur la prise en compte de l’effet-qualité et sur le choix des pondérations des soins ou des catégories d’enseignement. Ainsi, au Royaume Uni (R.U.) dans la santé ou en France dans l’éducation, l’augmentation des dépenses publiques ne s’accompagnait pas d’un accroissement aussi important du volume de la production tel qu’il était mesuré par la méthode « output », ce qui se traduisait par une dégradation de la productivité du service public de santé au R.U. ou d’éducation en France.

Dans le domaine des soins hospitaliers, par exemple, l’indicateur de quantité retenu est le nombre de traitements. Si le coût unitaire des traitements augmente ce n’est pas nécessairement parce que le service public de santé devient moins efficace, ce peut être simplement parce qu’un plus grand nombre de traitements coûteux sont dispensés. Si ces traitements coûteux sont également plus efficaces, c’est-à-dire de meilleure qualité, l’accroissement du coût moyen des traitements n’est pas nécessairement le signe d’une dégradation de la productivité du service de santé.

Dans l’éducation, l’indicateur de quantité (le nombre d’heures élèves) diminue en France et dans d’autres pays d’où il s‘en est suivi un tassement de la production. Pour autant, le volume de la production d’éducation a t-il baissé ? C’est ainsi que s’est posé le problème de la qualité : il ne suffit pas de définir des indicateurs de quantité pour les services publics, il faut aussi tenir compte de leur qualité pour calculer correctement l’évolution de la productivité.

On ne peut toutefois déduire de tout ceci que l’évolution en volume de la VA est minorée dans les services publics. Rien n’indique en effet que l’effet-qualité soit positif (comme d’ailleurs dans le cas des services privés). Pour ce faire, il faudrait regarder le résultat. L’idée de base de la méthode basée sur le résultat, qualifiée de méthode « outcome », est de définir la qualité des services non marchands à partir de leur résultat : deux unités de services publics seront considérées comme équivalentes si elles donnent le même résultat. Mais le niveau d’éducation et l’état de santé dépendent de nombreux facteurs et non seulement de l’action des services publics. Aussi, le résultat de la production des services publics est-il défini non par la variation du niveau d’éducation ou de l’état de santé de la population, mais par la partie de cette variation s’expliquant par la seule action des services publics. Mais cette méthode est très difficile à mettre en œuvre. Il faut pouvoir isoler la seule action des services publics sur le résultat. De plus, on ne peut juger d’un résultat que par rapport à un objectif. La nécessité de préciser les objectifs poursuivis par les services publics est le principal point faible de la méthode basée sur le résultat.

3/ le délicat partage volume-prix des produits de l’économie numérique

Des interrogations sur la mesure de la croissance en volume s’appliquent enfin aux biens et services issus de l’économie numérique. Plusieurs travaux de l’Insee l’ont souligné à travers la question des produits nouveaux, notamment les services des technologies de l’information et de la communication, ou la numérisation. Il conviendrait de distinguer :

- la question du partage volume-prix des activités numériques (voir page économie numérique),

- la question du partage volume-prix dans les unités industrielles ou tertiaires qui utilisent le numérique,

- et celle de la mesure des services quasi-gratuits de l’économie numérique dans le calcul du PIB, voire leur partage volume-prix. Leur prise en compte devrait avoir des conséquences sur la croissance du PIB en volume [3].

Le partage volume‑prix est difficile dans les technologies de l’information et de la communication (TIC), ce qui constitue le cœur de l’économie numérique : biens technologiques (ordinateurs, smartphones,,..) connaissent des innovations fréquentes dont la qualité est difficile à mesurer. Dans les services de communication,, des offres commerciales sont sans cesse renouvelées. Le partage volume‑prix des logiciels et applications serait tout aussi délicat.

On note par ailleurs que les indices de prix des biens et des services seront de plus en plus difficiles à calculer dans une économie « d’abonnements » : de nombreux opérateurs proposent un « package » combinant par exemple l’achat d’un smartphone et l’abonnement téléphonique. De même, l’achat d’une imprimante est d’un montant assez faible par rapport à celui des cartouches d’encre.

La méthode des prix hédoniques est inapplicable à des services de la nouvelle économie tels que les abonnements aux services de téléphonie mobile qui se laissent difficilement résumer par un petit nombre de caractéristiques. Il n’ a pas été facile de calculer les indices de prix lors de l’arrivée sur le marché d’un quatrième opérateur de téléphonie mobile, en 2012 2013. Cet opérateur a tout de suite pris une part de marché importante, baissant le prix effectivement acquitté en moyenne, au point de conduire à une réduction du chiffre d’affaires nominal du secteur, mais sans qu’il y ait eu baisse immédiate comparable des tarifs des opérateurs en place. Tant que le tarif des autres opérateurs ne s’était pas ajusté, diviser un chiffre d’affaires nominal en baisse par un indice de prix calculé sur les opérateurs en place conduisait à une baisse des volumes, à rebours de l’impact qui était attendu de l’ouverture du marché. Ceci a temporairement conduit les comptes nationaux à une approche directe des volumes, leur évaluation sur la base d’indicateurs de quantités comme les durées de communication et les nombres d’envois de SMS ».

L’autre question est celle de la gratuité ou pseudo-gratuité de certains services numériques. « L’économie connaît depuis plusieurs années une profonde transformation sous l’effet de la généralisation des technologies de l’information. Ces technologies modifient les comportements de consommation. En France, 88 % de la population, soit 57.3 millions d’individus, utilisaient Internet et 58 % étaient actifs sur les réseaux sociaux en 20181 . Le temps moyen passé sur Internet en France aurait atteint voire dépassé en 2019 celui passé devant la télévision, soit environ 3 h 20 par jour dont 1 h 22 sur les réseaux sociaux. Ces pratiques ont été permises par l’émergence de nouveaux acteurs et de nouveaux modèles économiques dans lesquels les prix semblent perdre une large part de leur signification habituelle. Certains services sont accessibles à des prix très réduits, d’autres le sont de manière totalement gratuite, tout au moins en apparence, car il existe en pratique plusieurs modèles de gratuit ou de pseudo gratuit qui peuvent se combiner : gratuit pur financé par le don ou de type open‑source, différents types de pseudo‑ gratuit financés par la publicité et/ou la collecte de données, ou encore mode freemium avec des options partiellement payantes. Les services de Wikipédia sont emblématiques du gratuit pur principalement financé par des donateurs. Les services de Facebook sont indirectement financés par la publicité et la collecte de données. YouTube se finance par la publicité et la collecte de données, mais offre la possibilité de payer une redevance pour supprimer les publicités et rémunère ponctuellement certains diffuseurs de contenus ».

« Ces phénomènes ne sont pas totalement inédits. Le renouvellement et la diversification des biens et des services ont toujours constitué l’un des principaux moteurs de la croissance, et des services gratuits ou pseudo‑gratuits existent depuis longtemps, comme la diffusion télévisuelle. Mais le développement d’Internet et la capacité des réseaux à échanger beaucoup d’informations à grande échelle a créé une rupture technologique qui leur donne une ampleur sans précédent et soulève la question de leur prise en compte par la comptabilité nationale. Faute de transactions monétaires directes entre le producteur et l’utilisateur final, ces services gratuits ou pseudo‑gratuits offerts par l’économie numérique apparaissent en effet comme les grands absents des statistiques de consommation des ménages, et semblent du même coup « manquer » dans le PIB ».

.

III – LA MÉTHODE DE LA DOUBLE DÉFLATION : LE VOLUME DE LA VALEUR AJOUTÉE

1/ Présentation de la méthode

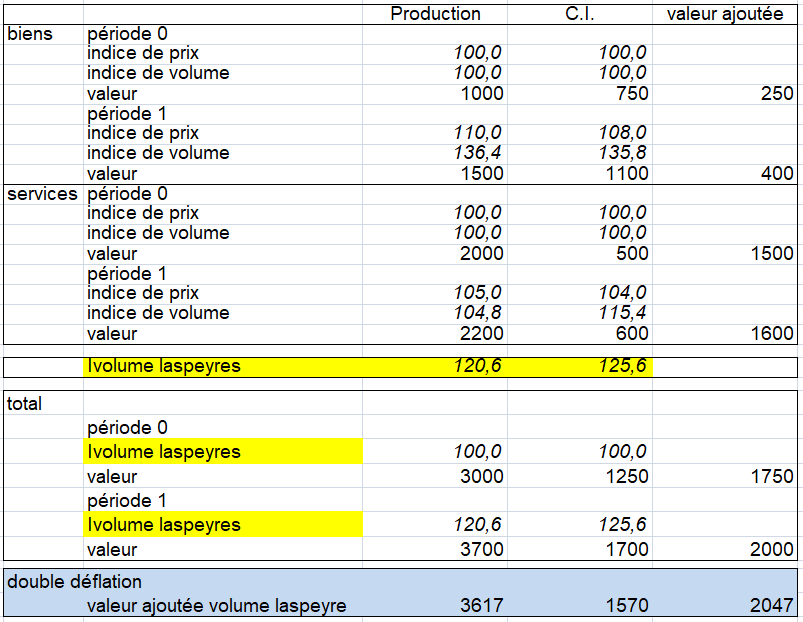

On présente un exemples fictif. Si l’on dispose d’indices de volume de Laspeyres tant pour la production que pour la consommation intermédiaire (CI), le volume de la valeur brute ajoutée peut se calculer en soustrayant la CI en volume de la production en volume. C’est ce que l’on appelle la double déflation.

L’exemple suivant en donne un exemple avec deux branches des « biens » et des « services ». On y présente des données de valeur des opérations pour la production et la CI de ces branches dans deux périodes appelées 0 et 1. Des indices correspondants de prix et de volume sont également présentés pour ces deux mêmes branches. Dans la branche des « biens », la valeur brute ajoutée est de 250 millions dans la période 0 (en prix de la période 0) et de 400 millions dans la période 1 (en prix de la période 1); pour la valeur brute ajoutée de a branche des « services », les chiffres correspondants sont de 1 500 millions dans la période 0 et de 1 600 millions dans la période 1.

Le tableau suivant montre les données correspondantes de l’« ensemble des branches». Les données sur la valeur nominale des opérations sont simplement additionnées pour les deux branches constitutives. Le calcul de l’indice de volume de Laspeyres de l’« ensemble des branches». pour la production est le suivant :

Les indices de volume de la consommation intermédiaire se calculent de façon semblable à ceux pour la production. Voici les indices de volume de Laspeyres pour la production et la consommation intermédiaire de l’ensemble des deux branches de « biens » et de « services ». Le volume de la valeur brute ajoutée de l’« ensemble des branches» se calcule en double déflation (tableau suivant). L’indice de volume Laspeyres de la production est de 120,6 et celcui de la CI de 125,6. On calcule la production en volume de la période 1, soit 3000*1,206 = 3617. On calcule la CI en volume de la période 1, soit 1250*1,256 = 1570. La valeur ajoutée en volume de la période 1 est la différence entre les 2 montants soit 2047.

Méthode de la double déflation (exemple fictif)

2/ La méthode en France

La mesure des volumes et des prix dans les comptes nationaux annuels français se fait par l’élaboration pour chaque année de tableaux entrées-sorties (TES) complets aux prix courants et aux prix de l’année précédente, à un niveau détaillé (138 branches et autant de produits, appelé « niveau G ») pour les comptes définitifs et semi-définitifs. Toutefois, pour certains produits (agriculture et services notamment), les travaux peuvent être menés par produit à un niveau plus détaillé encore, celui de 332 produits (niveau H).

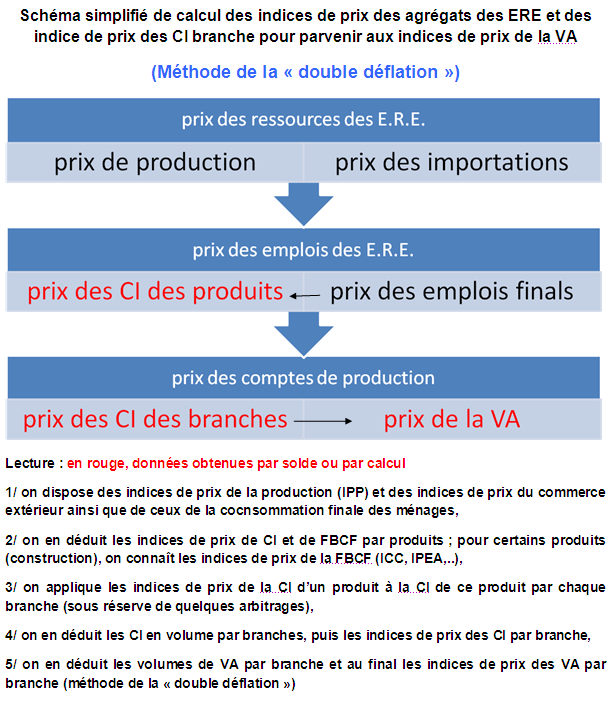

La méthode de partage volume prix est souvent la suivante ; ce sont différents indices et leurs sous-composantes qui sont appliqués poste par poste d’un équilibre-ressources-emplois (ERE) : composantes de l’indice des prix à la consommation (IPC) pour la plupart des éléments de la demande finale des ménages, composantes de l’indice des prix de production industrielle (IPPI), autrefois appelés prix de vente industriels (IPVI) pour la production, l’investissement, les exportations et les importations, et estimation par solde pour le prix des consommations intermédiaires, éventuellement de la FBCF (sauf pour la construction où on dispose d’indice des prix tels l’ICC). Autrement dit, l’indice de prix de la CI est implicite, donc assez fragile. C’est pourtant lui qu’on applique pour calculer les CI d’un produit par une branche et donc la CI totale de la branche en volume, et par voie de conséquence la, valeur ajoutée en volume, méthode dite de la « double déflation » .

3/ Quelques résultats

Il reste que la mesure de la valeur ajoutée en volume donne parfois des résultats surprenant. Les CI d’une branche sont la somme des CI de chaque produit par cette branche. Sont-elles bien estimées ? En général, on applique le même indice de prix à la CI d’un produit quelque soit la branche qui le consomme. La question revient donc à savoir si les indices de prix des CI des produits sont bien estimés? Or le volume de la CI d’un ERE est souvent calculé par solde (voir ci-dessus). Avant la fin des années 2000, ce solde résultait d’un nombre incalculable d’arbitrage et d’hypothèses : stabilité relative des coefficients techniques en volume, absence d’enquêtes sur les prix du commerce extérieur, (d’où le choix d’indice de valeur unitaire sur les produits non homogènes), calcul approximatif des prix des marges commerciales dans l’industrie, estimation très fragile des CI en volume des services du fait même de l’absence d’enquêtes sur les prix de production et les prix de ces CI. C’est ainsi qu’on observe une progression des prix des matériels électriques et informatiques consommés par la branche « matériels de transport » entre 1995 et 2007 alors que leurs prix de production, du commerce extérieur, et surtout de la consommation des ménages (« méthode hédonique ») baissent.

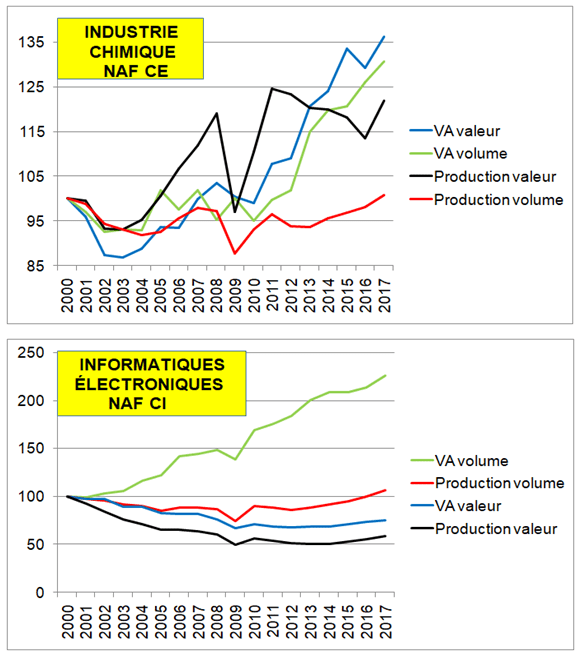

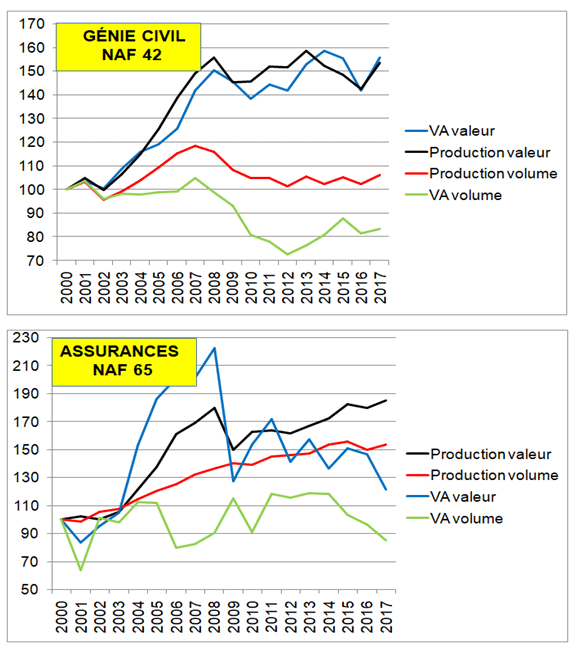

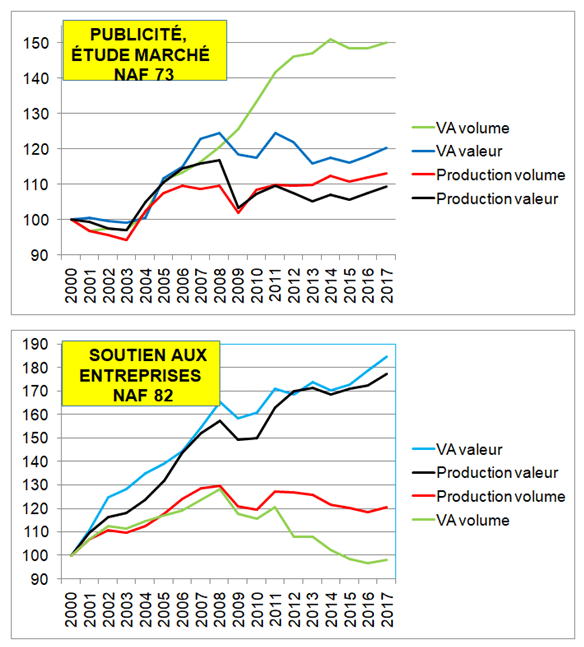

Les exemples ne manquent pas, aussi bien dans l’industrie que dans les services, d’évolution très surprenantes de production en valeur et volume et de VA en valeur et volume. Dans l’industrie, ce qui étonne c’est le différentiel de croissance entre la production en volume qui croît peu entre 2010 et 2017, voire décroît, et une VA en volume beaucoup plus dynamique. Cette divergence se retrouve toutefois dans quelques pays (voir page Partage Volume Prix). Elle ne concerne pas toutes les branches (comme les matériels de transport où la production en volume croît plus que la VA en volume).

On retrouve ainsi une quasi-stabilité des prix de VA entre 2000 et 2017 (industries alimentaires, chimie,..) voire une baisse (Fabrication de produits informatiques, électroniques et optiques). Dans certains services (activités de soutien aux entreprises par exemple) et le génie civil, c’est le contraire : le prix de la VA augmente plus que celui de la production. Tandis que dans d’autres activités tertiaires (assurances, publicité), les divergences des courbes sont quasi inexplicables. Mais ce sont justement des branches où le partage volume-prix est délicat (voir ci-dessous).

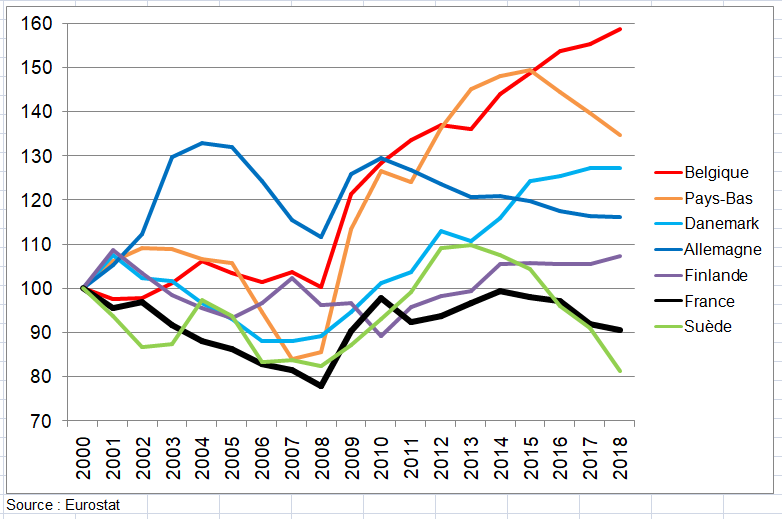

Indices de volume de production et de valeur ajoutée base 100 en 2000 en % (Source : Insee)

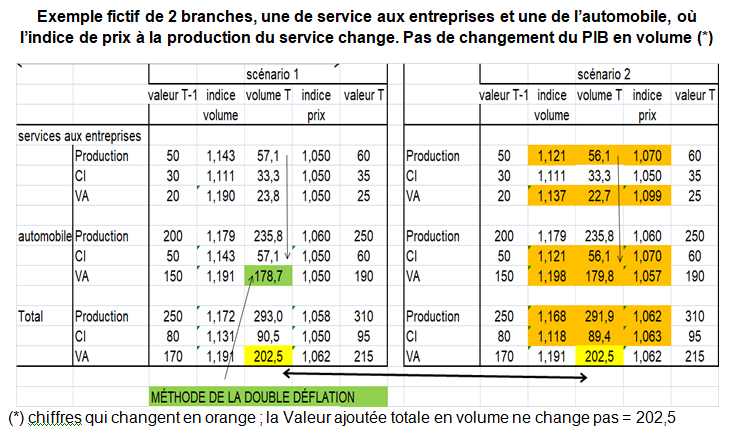

4/ Un partage volume-prix fragile des services aux entreprises ne devrait pas trop modifier l’évolution du PIB en volume

De ce schéma, on peut tirer une conclusion : pour les services aux entreprises, une approximation des prix à la production ne devrait pas avoir d’effet sur le calcul du PIB en volume. L’exemple ci-dessous le montre en relevant de 1,05 à 1,07 l’indice du prix de la production des services qui est supposé ici être la seule CI de la branche industrie automobile. Du coup, la production de la branche services diminue de 57,1 à 56,1 de même que la VA en volume diminue de 23,8 à 22,7. Mais cette diminution est compensée par une hausse de la VA en volume de l’industrie automobile : 179,6 au lieu de 178,7 du fait que la CI de cette branche (production de la branche services) est passée de 57,1 à 56,1. La VA totale n’est ainsi pas modifiée : 202,5 dans les deux scénarios. En revanche, la répartition de la VA en volume par branche n’est pas la même.

En revanche, le problème du partage volume-prix se pose pour les services aux particuliers, notamment ceux de la consommation individualisable des Administrations Publiques (éducation, santé, etc,.. ) : une variation de leurs indices de prix ou de volume modifie l’évolution du PIB en volume.

IV – LE PARTAGE VOLUME-PRIX DES SERVICES MARCHANDS

Les méthodes françaises sont présentées ici. Mais on se réfère aussi aux méthodes étrangères dans les cas difficiles. Et ils sont nombreux. On présente le partage volume-prix des services des télécommunications dans la page économie numérique.

Les indices des prix de production dans les services répondent à un impératif national et européen, voire international, en permettant :

– aux économistes, d’évaluer et d’analyser les tendances de la conjoncture. De nombreux organismes publics ou privés, français, européens ou mondiaux utilisent ces indices de prix comme indicateurs conjoncturels en tant que tels et comme indicateurs avancés de l’inflation (Banque centrale européenne, Commission européenne, Organisation de coopération et de développement économique (OCDE), Fonds monétaire international (FMI), etc. ). Ces indices permettent un suivi mensuel des prix, sur différents marchés, aux différents stades du processus de production. L’agrégation des indices de prix des États membres permet d’établir l’indice de prix de production des services (vendus aux entreprises, ou à l’ensemble des marchés) pour l’ensemble de l’Union Européenne ;

– aux comptables nationaux de déflater la production issue des statistiques structurelles d’entreprises et d’effectuer ainsi le partage entre l’évolution de l’activité en volume et l’évolution des prix (« partage volume-prix »). In fine, ils peuvent ainsi déterminer l’évolution du volume du produit intérieur brut (PIB) ;

– aux entreprises d’indexer des contrats (à partir des » prix de marché »).

1/ Services aux entreprises : généralités

Suivre les prix dans certains services est plus difficile que dans l’industrie ou l’agriculture, car les services produits peuvent être moins facilement identifiables que les biens physiques. Il est notamment difficile d’évaluer les variations de prix pour les types de services où chaque prestation est unique, est fonction de la demande du client, comme c’est souvent le cas dans l’ingénierie par exemple. De manière générale, quel que soit le secteur, il est difficile de faire la différence entre une variation pure de prix et une variation due au fait que le produit considéré n’est plus tout à fait le même d’un trimestre à l’autre (ce que les statisticiens appellent « l’effet qualité »)

Ainsi, toute la difficulté est de suivre des prix de prestation unique (d’un produit type de service ou d’un acte élémentaire). Or par nature, de nombreux services aux entreprises sont uniques (par exemple, le contrôle ou les services d’ingénierie d’une centrale EDF sur plusieurs années). D’autre part, certains services sont « liés » soit à un produit (exemple prestations informatiques liées à des fournitures de logiciels) ou autre exemple, une prestation forfaitaire qui contient plusieurs services (« TRIPLE PLAY ») téléphone, internet, télévision,… Comment les distinguer ? Il y aussi en permanence l’apparition de nouveaux services.

a) l’aspect théorique

Il existe plusieurs méthodes dans le manuel des indices de prix des services à la production d’EUROSTAT -OCDE qui ont été repris dans un manuel « Methodological guide for developping producer price indices for services » . Le fait qu’existent plusieurs méthodes montre la complexité du problème [6].

– Prix des composantes du service (« Component pricing ») : indices de prix dans les sondages (estimer chacun des prix des composantes) exemple :constitution de l’échantillon, phase d’enquête, restitution de l’étude,…on suit chaque trimestre les prix des prestations fictives d’un service à plusieurs prestations ;autre exemple : services de téléphone Méthode de facture type (« bill method ») à combien une facture comportant plusieurs composantes (appel local, appel international, SMS,…) évolue-t-elle tous les trimestres avec la même consommation (on le fait aux États-Unis mais pas en France).