Le compte de la recherche-développement est un compte à part. Son élaboration (sources, concepts et méthodes) a changé dans les manuels internationaux depuis le SCN 2008 et le SEC 2010. La décision de capitaliser les services de R&D a soulevé de nombreuses difficultés d’ordre pratique et théorique qui ont été étudiées par deux task forces d’Eurostat et de l’OCDE travaillant en étroite coopération. Eurostat a demandé à chaque pays de fournir des tableaux de passage de la DIRD (dépense intérieure de R&D) à la production de la R&D puis de celle ci à la FBCF en R&D.

L’intensité de la R&D dans l’U.E. , c’est-à-dire les dépenses de R&D en pourcentage du PIB, s’est établie à 2,3 % en 2020, contre 2,2 % en 2019. Cependant, cette légère augmentation est due à une baisse du PIB à la suite de la pandémie de COVID-19. Dix ans plus tôt (2010), l’intensité de R&D était de 2,0 %.

Le secteur des entreprises reste le principal secteur dans lequel les dépenses de R&D ont été dépensées, représentant 66 % du total de la R&D décaissée en 2020, suivi du secteur de l’enseignement supérieur (22 %), et du secteur des administrations publiques (11,6%).

En 2020, l’intensité de R&D la plus élevée a été enregistrée en Belgique et en Suède (3,5 % du PIB), suivies par l’Autriche (3,2 %) et l’Allemagne (3,1 %). Au cours des dix dernières années, l’intensité de R&D a augmenté dans 24 États membres, la plus forte augmentation étant enregistrée en Belgique (+1,5 point de pourcentage ; de 2,0 % du PIB en 2010 à 3,5 % en 2020), en Grèce (+0,9 pp ; de 0,6 % à 1,5 %), la Pologne et la Tchéquie (+0,7 pp chacune ; de 0,7 % à 1,4 % et de 1,3 % à 2,0 %, respectivement). En revanche, l’intensité de R&D a diminué dans trois États membres; Finlande (-0,8 pp ; de 3,7 % à 2,9 %), Irlande et Luxembourg (tous deux -0,4 pp ; de 1,6 % à 1,2 % et de 1,5 % à 1,1 %, respectivement). En France la croissance du ratio est faible de 2,2% à 2,3%

The research and development account is a separate account. Its compilation (sources, concepts and methods) has changed in international manuals since the SNA 2008 and ESA 2010. The decision to capitalise R&D services raised many practical and theoretical difficulties which have been studied by two task forces of Eurostat and the OECD working in close cooperation. Eurostat asked each country to provide tables showing the transition from GERD (domestic R&D expenditure) to R&D output and then from R&D output to GFCF.

In 2020, the R&D intensity, i.e. R&D expenditure as a percentage of GDP in E.U., stood at 2.3%, compared with 2.2% in 2019. However, this small increase is due to a decrease in GDP as a result of the COVID-19 pandemic. Ten years earlier (2010), R&D intensity was 2.0%.

The business enterprise sector continues to be the main sector in which R&D expenditure was spent, accounting for 66% of total R&D disbursed in 2020, followed by the higher education sector (22%), the government sector (11,6%).

In 2020, the highest R&D intensity was recorded in Belgium and Sweden (3.5% of GDP), followed by Austria (3.2%) and Germany (3.1%). Over the last ten years, R&D intensity rose in 24 Member States, with the highest increase recorded in Belgium (+1.5 % from 2.0% of GDP in 2010 to 3.5% in 2020), Greece (+0.9 pp; from 0.6% to 1.5%), Poland and Czechia (both +0.7 pp; from 0.7% to 1.4% and from 1.3% to 2.0%, respectively). In contrast, R&D intensity decreased in three Member States; Finland (-0.8 pp; from 3.7% to 2.9%), Ireland and Luxembourg (both -0.4 pp; from 1.6% to 1.2% and from 1.5% to 1.1%, respectively). In France it increased not very much from 2,2% to 2,3%.

« S’il n’y a que des petites entreprises, on restera dans la zone des rendements constants. L’économie risquera de demeurer dans l’état stationnaire […]. Au contraire, les grandes entreprises…vont prendre l’initiative du progrès en finançant des recherches. » Joseph Schumpeter, Capitalisme, socialisme et démocratie, 1942

«Les « comment » m’intéressent assez pour que je renonce sans regret à la vaine recherche des « pourquoi » », Roger Martin du Gard, les Thibault

° Le premier compte satellite en France est le compte de la recherche développement ( R&D). Il a été abandonné à l’aube des années 2000 [1] (les nombres entre crochet renvoient à la bibliographie en bas de page). Il assurait une cohérence entre les données du Ministère de la Recherche et celles de l’Insee. Il s’appuyait sur le manuel de Frascati à l’initiative de l’OCDE [2].

1/ Le manuel de Frascati classe la recherche en trois catégories :

° La recherche et le développement expérimental (R&D) englobent les activités créatives et systématiques entreprises en vue d’accroître la somme des connaissances et de concevoir de nouvelles applications à partir des connaissances disponibles.

la recherche fondamentale est un travail expérimental ou théorique entrepris principalement pour acquérir de nouvelles connaissances sur des phénomènes et des faits observables, non orientés vers une utilisation particulière ;

la recherche appliquée est une recherche originale visant à acquérir de nouvelles connaissances orientées principalement vers un but ou un objectif pratique spécifique ;

le développement expérimental est un effort systématique, basé sur les connaissances existantes issues de la recherche ou de l’expérience pratique, visant à créer ou à améliorer des matériaux, produits, dispositifs, procédés, systèmes ou services.

° Il existe parfois des recoupements entre ces 3 catégories. Le réacteur thermonucléaire expérimental international, ou ITER pourrait être classée dans les deux premères (voir page Comptes de l’énergie). Lorsque le CERN (Conseil européen pour la recherche nucléaire) inaugure en mai 2017 le Linac-4, un accélérateur de particules linéaire, c’est de la recherche fondamentale mais les moyens utilisés relèvent souvent de la recherche appliquée.

° La R&D est exécutée et financée essentiellement par 3 secteurs : les entreprises, l’État et l’enseignement.

° La DIRD (dépense intérieure de R&D) se définit ainsi : « Elle correspond à la somme des moyens financiers (nationaux et étrangers) mobilisés pour l’exécution des travaux de R&D sur le territoire national par le secteur des administrations publiques et le secteur des entreprises ». Les dépenses intérieures exécutées par les producteurs comprennent des dépenses courantes et des dépenses en capital, comme les acquisitions d’immobilisation.

2/ Le traitement de la R&D en comptabilité nationale

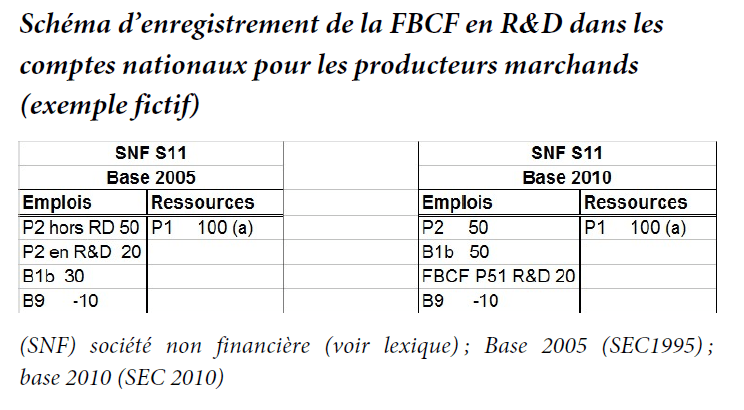

° La nouveauté du compte de la recherche développement est le traitement de la R&D en FBCF dans les comptes nationaux. Celui ci n’est pas simple pour la R&D non marchande à tel point que plusieurs études préliminaires n’avaient pas envisagé tous les cas de figure. Il convient d’effectuer d’une part la distinction entre producteurs marchands et non marchands et d’autre part entre R&D vendue et production pour emploi final propre (P12). Soit 4 cas à examiner.

° Pour les producteurs marchands, les achats de R&D passent de la CI à la FBCF, d’où augmentation de la valeur ajoutée (VA) des branches acquéreuses, du moins en dehors de la branche R&D pour laquelle on considère qu’il s’agit de sous-traitance ou d’éléments incorporés à de la FBCF. La production pour compte propre devient de la production pour emploi final propre, avec pour contrepartie de la FBCF. Dans les bases 2000 et 2005, on incorporait dans les comptes français une production de R&D, mais agrégée à la production marchande (par défaut) et avec de la CI en contrepartie pour ne pas modifier la VA.

° Pour les producteurs non marchands, les achats de R&D passent de CI à FBCF, en dehors de la branche R&D pour laquelle on considère qu’il s’agit de sous-traitance ou d’éléments incorporés à de la FBCF. La production des branches non marchandes étant calculée comme somme des coûts, le passage de la CI à la FBCF ne crée pas en tant que tel de VA. Mais la consommation de capital fixe (CCF) correspondante si. La production pour compte propre est celle de la branche R&D (non marchande) dont la contrepartie passe de la consommation finale des administrations (CFA) à la FBCF, ce qui entraine un supplément de PIB lié à la CCF qui augmente d’autant la production non marchande (P13). Celle-ci n’est cependant pas de la R&D au sens propre. Elle est affectée à une nouvelle branche-produit relative à la diffusion de la R&D dont la contrepartie n’est pas de la FBCF mais de la consommation finale des APU (CFA).

3/ Les travaux de comptabilité nationale en France

° Cette page explicite les tableaux de passage de la DIRD à la production puis de celle-ci à la FBCF.

° Toutefois, des travaux récents de l’INSEE ont montré l’existence d’un double compte entre la production en R&D et celle en logiciels. Celui ci serait de 6 milliards d’euros en 2017.

° Par ailleurs, alors que la France a un gros montant de P12 en R&D, les autres pays n’en n’ont pas autant, mais comptabilisent des montants élevés de P1 par les secteurs d’activités qui font de la R&D (voir Investissement immatériel). Dans les autres pays, le rapport entre la P11 en R&D est trois fois supérieur à la P12. Cette différence provient du fait que le TES français est en branche pure. Il est vrai aussi que la P12 en France inclut de la recherche non marchande, plus élevée que dans les autres pays.

I – CONCEPTS ET MÉTHODES DU SEC 2010

En comptabilité nationale, jusqu’au SCN 1993 et au SEC 1995, les achats de services en recherche-développement étaient traditionnellement enregistrés en consommation intermédiaires. Dans le SCN 2008 et le SEC 2010, ils sont enregistrés en formation brute de capital fixe, c’est-à-dire que l’existence d’actifs de recherche-développement est maintenant reconnue. Ce nouveau traitement, souvent appelé « capitalisation de la recherche-développement », constitue le principal changement à la fois théorique et pratique du SEC 2010. En France, il s’est traduit notamment par un relèvement de 2,1 % du PIB. Il n’est pas inutile de rappeler la définition de la recherche-développement telle qu’elle apparaît dans le manuel du SEC 2010 (§ 3.82) :

Les activités de recherche et développement (R & D) représentent un travail créatif entrepris sur une base systématique afin d’accroître la somme des connaissances et d’exploiter celle-ci dans le but de découvrir ou de développer des produits nouveaux, ce qui comprend aussi la mise au point de nouvelles versions des produits existants ou l’amélioration de leurs qualités, ou bien de découvrir ou de développer des processus de production nouveaux ou plus performants.

Cette définition permet de comprendre pourquoi il était logique de capitaliser les services de R&D. En effet, l’enregistrement des services de R&D en consommation intermédiaire revenait à considérer qu’ils étaient détruits au moment où ils étaient achetés. Or, de par leur nature même, les travaux de recherche-développement ont vocation à être utiles pendant plusieurs années, normalement bien au-delà de la période où ils ont été réalisés, ce qui suppose qu’ils n’ont pas été détruits au moment de leur acquisition. Il est donc logique de les enregistrer en FBCF puisque celle-ci désigne précisément les acquisitions de biens et services destinés à être utilisés dans le futur. La décision de capitaliser les services de recherche-développement a soulevé de nombreuses difficultés d’ordre pratique et théorique qui ont été étudiées par deux Task forces d’Eurostat et de l’OCDE travaillant en étroite coopération [3] .

Le traitement de la R&D en FBCF n’est pas simple pour la R&D non marchande. Aussi est il nécessaire de le rappeler. Dit de façon trop raccourcie, la R&D est immobilisée et passe de la consommation intermédiaire (CI) à la FBCF. Mais il convient d’effectuer d’une part la distinction entre producteurs marchands et non marchands et d’autre part entre R&D vendue et production pour compte propre. Soit 4 cas à examiner

1/ Pour les producteurs marchands

1) Les achats de R&D passent de CI à FBCF, d’où augmentation de la valeur ajoutée (VA) des branches acquéreuses. Du moins en dehors de la branche R&D pour laquelle on considère qu’il s’agit de sous-traitance ou d’éléments incorporés à de la FBCF. Ce traitement est présenté dans le schéma fictif ci dessous.

2) La production pour compte propre devient de la production pour emploi final propre, avec pour contrepartie de la FBCF. Dans les bases 2000 et 2005, on incorporait dans les comptes français une production de R&D, mais agrégée à la production marchande (par défaut) et avec de la CI en contrepartie pour ne pas modifier la VA.

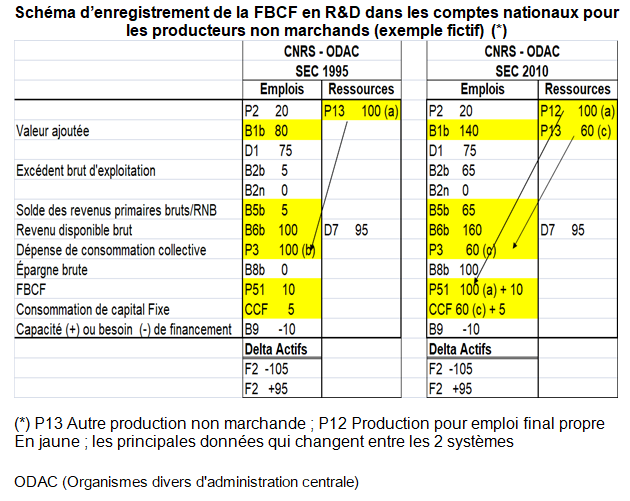

2/ Pour les producteurs non marchands

Dans le SEC 1995, la production était considérée comme de la production non marchande (P13). Elle devient une production pour emploi finale propre (P12) dans le SEC 2010. La production des branches non marchandes étant calculée comme somme des coûts de même que la production pour emploi finale propre, le passage de la P13 à la P12 ne crée pas en tant que tel de VA supplémentaire. Mais la consommation de capital fixe (CCF) correspondante si.

En effet, la production pour compte propre est celle de la branche R&D (non marchande) dont la contrepartie passe de la consommation finale des administrations (CFA) à la FBCF, ce qui entraine un supplément de PIB lié à la CCF qui augmentera la production non marchande. Celle-ci n’est cependant pas de la R&D au sens propre. Elle est affectée à une nouvelle branche-produit relative à la diffusion de la R&D dont la contrepartie n’est pas de la FBCF mais de la consommation finale des APU (CFA). Pour des raisons pratiques, cette branche est un niveau H de la branche-produit R&D 72N.

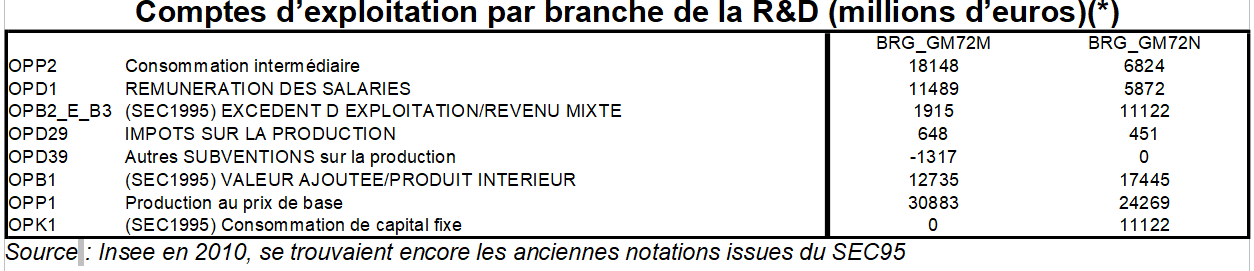

On a donc plus précisément le compte de la Branche non-marchande productrice de R&D (GM72N).Dans cette branche :

– Les achats de R&D utilisée dans le processus de production restent en consommation intermédiaire P2.

– La production de R&D de la branche, évaluée à la somme des coûts (salaires, CI ainsi que les coûts de dépréciation du capital hors R&D : machines, bâtiments etc.), devient de la production pour emploi final propre P12. Cette production est capitalisée en P51. Le stock de R&D capitalisé donne lieu à de la consommation de capital fixe (CCF) dont la contrepartie est de la production non-marchande P13. Elle donne lieu à de la consommation finale collective P32. Dans l’exemple fictif (voir schéma ci dessous), la production non marchande P13 supplémentaire correspondant à la consommation de capital fixe (CCF) nouvelle (les 60 de l’exemple numérique) doit être distinguée de la production de R&D donnant lieu à FBCF. Une branche-produit, que l’on peut appeler « diffusion de la recherche » (HM72N1), est créée et donne lieu à un nouvel équilibre « ressources-emplois »(ERE) (P13 = P3).

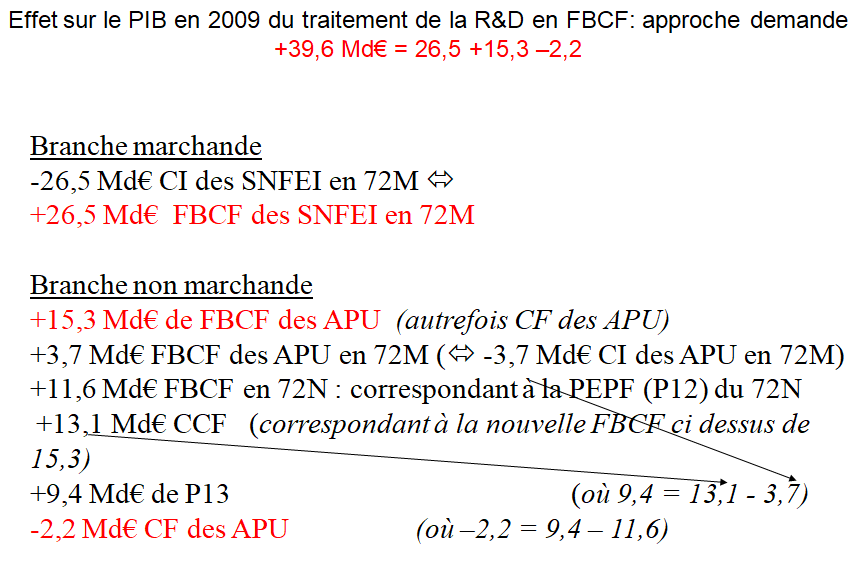

On peut faire une synthèse de tous ces traitement sur l’augmentation du PIB liée à l’immobilisation de la R&D : cas français 2009.

On distingue les branches marchandes et les branches non marchandes.

Les premières achetaient des services R&D marchande pour un montant de 26,5 Mds d’euros. Elle est traitée désormais en FBCF (sauf l’intra-consommation qui est d’un niveau très faible).

Les secondes comprennent plusieurs branches dont la R&D non marchande. Tout d’abord ces branches achetaient elles aussi de la R&D marchande pour un montant de 3,7 Mds, traité désormais en FBCF. Mais d’autre part la branche R&D marchande produit de la R&D autrefois comptabilisée en P13 (pour un montant de 11,6 Mds). Désormais elle est traitée en P12 puisqu’elle est ensuite investie. Du coup la FBCF en R&D des branches non marchandes est de 15,3 Mds (= 3,7 +11,6).

Cette FBCF entraîne une CCF estimée à 13,1 Mds qui donne lieu à une nouvelle P13. Mais la P13 étant la somme des coûts, il faut aussi tenir compte de la suppression de la CI des branches non marchandes en R&D marchande, soit les 3,7 Mds. Du coup la nouvelle P13 est de 9,4 Mds (= 13,1 – 3,7). Il s’agit de la P13 de la branche « diffusion de la recherche » (HM72N1).

Quand à la CFA (consommation finale des administrations), elle était de 11,6 Mds dans l’ancien système. Elle passe à 9,4 Mds, soit l’emploi de la nouvelle P13. Elle diminue donc de 9,4 – 11,6, soit -2,2 Mds.

Le PIB est relevé de 26,5 +15,3 – 2,2 = +39,6 Mds

Ces traitements conduisent donc à avoir une FBCF en R&D du S13 supérieure à la P12 de la R&D non marchande.

II – DIRD, PRODUCTION ET FBCF EN R&D

La grande nouveauté du compte de la recherche développement est donc le traitement de la R&D en FBCF. Ce traitement n’est pas simple pour la R&D non marchande . Il convient d’effectuer d’une part la distinction entre producteurs marchands et non marchands et d’autre part entre R&D vendue et production pour emploi final propre (P12). Soit 4 cas à examiner.

Pour les producteurs marchands, les achats de R&D passent de la CI à la FBCF, d’où augmentation de la valeur ajoutée (VA) des branches acquéreuses, du moins en dehors de la branche R&D pour laquelle on considère qu’il s’agit de sous-traitance ou d’éléments incorporés à de la FBCF. La production pour compte propre devient de la production pour emploi final propre, avec pour contrepartie de la FBCF.

Pour les producteurs non marchands, les achats de R&D passent de CI à FBCF, en dehors de la branche R&D pour laquelle on considère qu’il s’agit de sous-traitance ou d’éléments incorporés à de la FBCF. La production des branches non marchandes étant calculée comme somme des coûts, le passage de la CI à la FBCF ne crée pas en tant que tel de VA. Mais la consommation de capital fixe (CCF) correspondante si. La production pour compte propre est celle de la branche R&D (non marchande) dont la contrepartie passe de la consommation finale des administrations (CFA) à la FBCF, ce qui entraine un supplément de PIB lié à la CCF qui augmente d’autant la production non marchande (P13). Celle-ci n’est cependant pas de la R&D au sens propre. Elle est affectée à une nouvelle branche-produit relative à la diffusion de la R&D dont la contrepartie n’est pas de la FBCF mais de la consommation finale des APU (CFA).

La décision de capitaliser les services de R&D a soulevé de nombreuses difficultés d’ordre pratique et théorique qui ont été étudiées par deux task forces d’Eurostat et de l’OCDE travaillant en étroite coopération. Dans la foulée du nouveau traitement, Eurostat a demandé à chaque pays de fournir des tableaux de passage de la DIRD (dépense intérieure de R&D) à la production de la R&D puis de celle ci à la FBCF en R&D. La DIRD se définit ainsi : « Elle correspond à la somme des moyens financiers (nationaux et étrangers) mobilisés pour l’exécution des travaux de R&D sur le territoire national (métropole et outre-mer) par le secteur des administrations françaises et par le secteur des entreprises ». Les dépenses intérieures exécutées par les producteurs comprennent des dépenses courantes et des dépenses en capital, comme les acquisitions d’immobilisation. Elle est définie dans le Manuel de Frascati. Cette page explicite ces tableaux.

Toutefois, des travaux récents de l’INSEE ont montré l’existence d’un double compte entre la production en R&D et celle en logiciels. Celui ci n’a pas bien été pris en compte en 2010 en base 2010. Il serait de 6 milliards d’euros en 2016.

Par ailleurs, alors que la France a un gros montant de P12 en R&D, les autres pays n’en n’ont pas autant, mais comptabilisent des montants élevés de P1 par les secteurs d’activités qui font de la R&D. Dans les autres pays, le rapport entre la P11 en R&D est trois fois supérieur à la P12. Cette différence provient du fait que le TES français est en branche pure. Il est vrai aussi la P12 en France inclut de la recherche non marchande, plus élevée que dans les autres pays.

Au Royaume Uni, la P11 en R&D est de 12 Mds contre 7,4 Mds pour la P12; en Allemagne la P11 en R&D est de 14,7 Mds contre 7,0 Mds pour la P12. Dans les autres pays, le rapport entre la P11 des secteurs d’activité autres que la R&D est parfois deux à trois fois supérieur à la P12. L’Espagne constitue un cas à part bien que le TRE espagnol soit aussi en secteur d’activité. La P12 y est plus élevée que la P11. Comme pour la France, on peut penser que ce niveau élevé est du à la R&D non marchande car la P13 est aussi élevée.

Pour les entreprises qui vendent des travaux de R&D, on dispose de leurs caractéristiques et du montant des ventes de produits de la branche R&D (72) déclarées dans le dispositif Ésane. Pour l’ensemble des entreprises qui réalisent des travaux de R&D, on dispose des données de l’enquête R&D conduite par le ministère de l’Enseignement Supérieur et de la Recherche (MESR) en particulier : une liste d’entreprise par SIREN avec leurs dépenses de recherche, une ventilation de la dépense intérieure de R&D (appelée DIRDE) par secteur d’activité, une ventilation de la dépense intérieure de R&D (DIRDE) par branche d’activité 5],[6], {7].

Outre le double compte déjà signalé entre la PEPF en R&D et en logiciels de l’ordre de 3 milliards d’euros en 2014, on peut présenter le tableau suivant de la P11 et la P12 en R&D dans les différents pays à partir des données d’Eurostat. Mais comme pour les logiciels, il ne peut être interprété car le TES français est en branche pure alors que les TES des autres pays sont en secteur d’activité.

1/ De la DIRD à la production en R&D

Trois variables sont importantes dans la R&D : l’une issue des services statistiques du Ministère (MESR) est la Dépense intérieure de R&D (DIRD) (et aussi la DNRD, dépense nationale). Les deux autres se trouvent dans les comptes de l’INSEE : la production et la FBCF.

La DIRD se définit ainsi : « Elle correspond à la somme des moyens financiers (nationaux et étrangers) mobilisés pour l’exécution des travaux de R&D sur le territoire national (métropole et outre-mer) par le secteur des administrations françaises et par le secteur des entreprises ». Les dépenses intérieures exécutées par les producteurs comprennent des dépenses courantes et des dépenses en capital, comme les acquisitions d’immobilisation. Elle est définie dans le Manuel de Frascati.

La DIRD est évaluée dans tous les pays. Elle fait l’objet de comparaisons internationales à travers des publications [4], [5]. De nombreux tableaux sont publiés dans la base de données d’Eurostat (Eurobase), sous la rubrique intitulée «Science … Recherche et développement (R&D) [6] ainsi que dans celle de l’OCDE.

La différence entre la DIRD et la DNDR tient aux échanges extérieurs.

On a l’égalité fondamentale suivante :

(1) DNRD = DIRD

+ financements de la R-D accordés à l’étranger

– financements de la R-D reçus de l’étranger

Pour faire le lien entre la FBCF en R&D et la DIRD, il faut passer par la production. La DIRD n’est pas l’indicateur adéquat pour estimer l’investissement incorporel en R&D. En effet, les données doivent être collectées sous l’angle de la demande, c’est-à-dire auprès des entreprises qui se procurent la R&D auprès d’autres entreprises ou qui les produisent sur place pour leur propre compte.

On a l’égalité entre le passage de la DIRD à la production :

(2) DIRD – achats de logiciels par la R&D – dépense en capital + D29 – D39 + intraconsommation de R&D par la R&D + CCF + ENE + ajustement pour exhaustivité = Production .

Pour que les champs soient comparables entre production de l’INSEE et DIRD du MESRI, il faut exclure la P13 de la R&D non marchande, qui correspond à la CCF liée à la FBCF des APU (diffusion de la recherche scientifique), non comptabilisée dans la DIRD.

Notons que pour comparer la DIRDA des administrations à la production, il faut prendre en compte la production marchande des APU, (qui est ensuite déduite par le biais des ventes résiduelles). En effet, les travaux de la DIRDA sont financés par deux types de ressources : les dotations budgétaires et les autres ressources (ressources sur contrats, ressources propres). Les dotations budgétaires, sont les principales sources de financement des administrations, Mais le CNRS, l’INSERM, l’Institut Pasteur, ont des ressources propres qui correspondent à leurs ventes comme des redevances de brevets, l’édition de publications,… qu’on retrouve en production marchande des APU dans l’ERE de la R&D non marchande puis en ventes résiduelles en déduction de la production.

2/ De la production à la FBCF en R&D

Le passage entre la Production et la FBCF se fait à travers les équilibres ressources emplois (E.R.E). Le fait que la FBCF en R&D soit proche en niveau de la DIRD (respectivement 43,5 Mds d’euros et 43,5 Mds d’euros en 2010), est liée à la construction des ERE, en particulier du « commerce extérieur » ou des ventes résiduelles.

A priori, la DIRD et la FBCF sont deux grandeurs différentes car la seconde est un emploi qui peut résulter des importations, la DNRD étant plus comparable à la FBCF.

On a l’égalité du passage de la production à la FBCF :

(3) FBCF = production + importation + impôts sur les produits nets des subventions + (-) ventes résiduelles. – intra-consommation (CI de R&D par la R&D) – exportations.

III – LE COMPTE DE LA RECHERCHE DÉVELOPPEMENT EN BASE 2010

On présente ici la méthode de l’année 2010. Compte tenu des travaux récents de l’Insee, cette méthode devrait évoluer.

1/ la DIRD

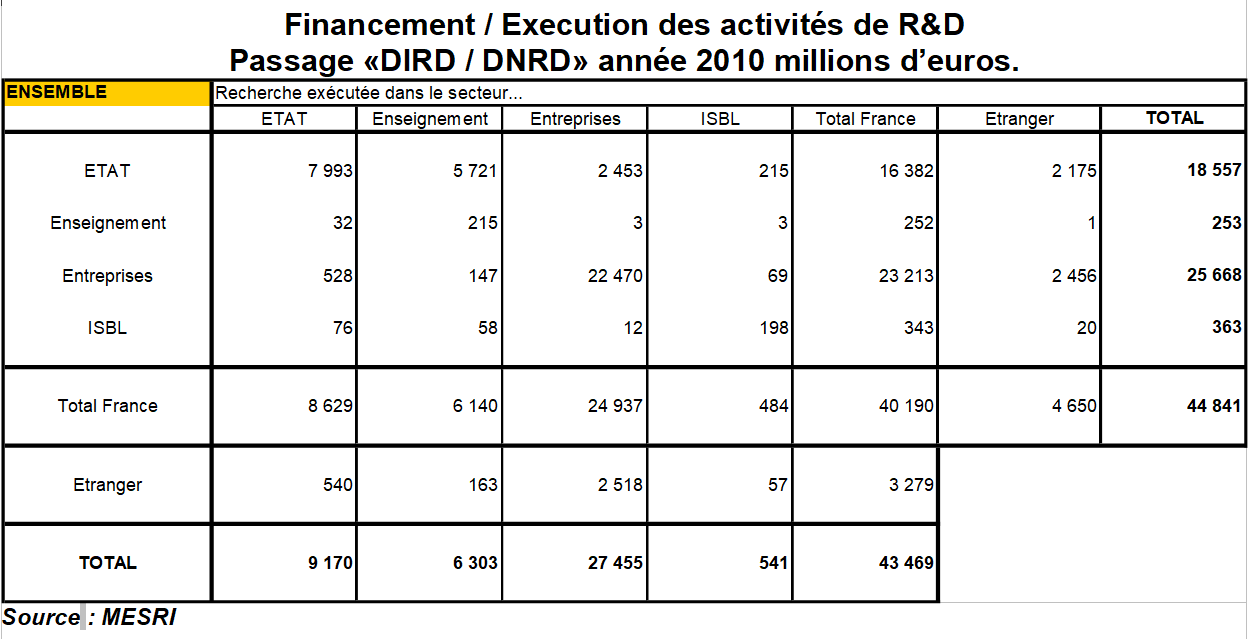

La première variable est donc la DIRD. Le tableau suivant issu du MESRI présente le croisement entre la DIRD et la DNRD par secteurs institutionnels en 2010. La DIRD est de 43,469 Mds . Elle se lit en colonne.

On peut ainsi observer que les entreprises et les ISBLSM ont exécuté une DIRD de 27,996 Mds, soit 27,455 Mds réalisées par les entreprises et 0,541 Mds par les ISBLSM.

On peut voir aussi que les financements reçus de l’étranger par les entreprises sont de 2,518 Mds (exportations) tandis que les entreprises ont versés à l’étranger pour un montant de 2,456 Mds.

La DNRD est de 44,841 Mds en 2010. Il faut aussi noter que pour les financements versés aux reste du monde, on rajoute aux importations les financements accordés aux organismes internationaux notamment par les Administrations, ce qui explique un chiffre supérieur aux importations de l’ERE (respectivement 4,65 milliards et 4 milliards.

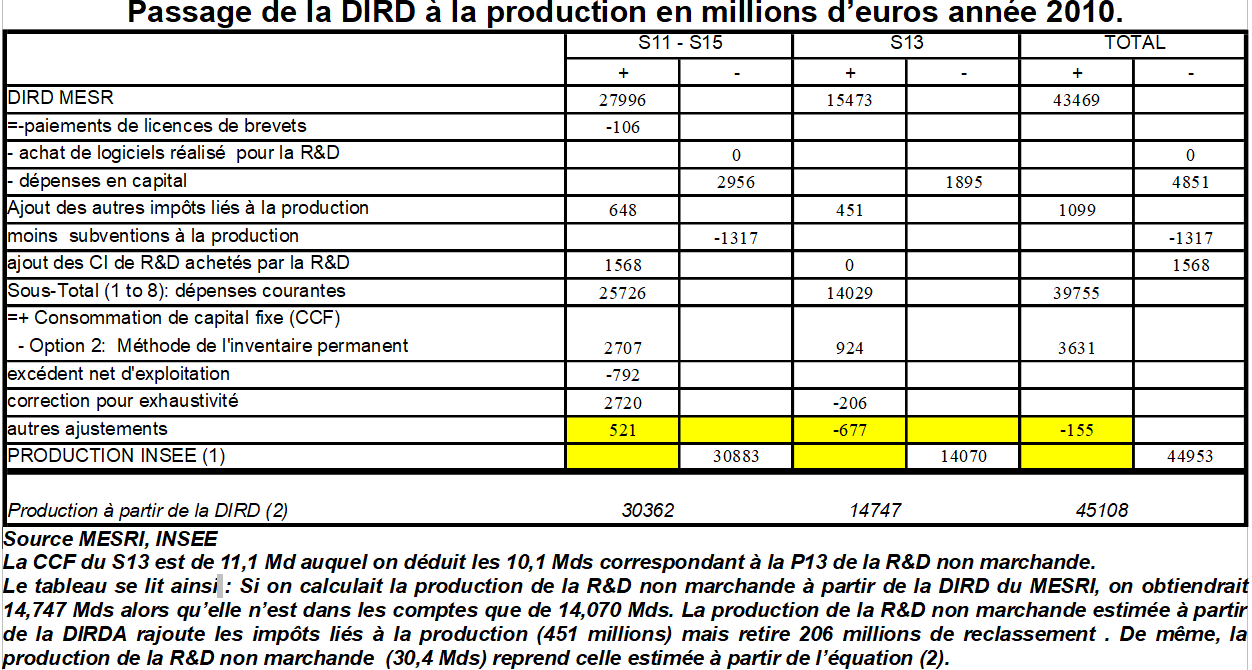

2/ Le passage de la DIRD à la production

Le tableau suivant est le second transmis à EUROSTAT au moment de la Task Force pour la mise en place du SEC 2010 (le premier tableau présente les comptes de production et d’exploitation des branches de R&D). Il est fait par secteurs institutionnels et non par branche. D’un coté il part de la DIRD pour aboutir au final à la production. Nous avons assimilé le S11 (y compris le S15 ISBLSM) à la branche R&D marchande et le S13 à la branche R&D non marchande.

Pour passer de la DIRD à la production en base 2010 (année 2010), un ajustement apparaît de 0,5 milliards pour le S11-S15 et de – 0,7 milliards pour la R&D non marchande (tableau ci dessous). Cela signifie que la production calculée à partir de la DIRD est inférieure de 0,5 milliards à ce qu’elle est dans les comptes nationaux. Il a toujours été admis lors de la transmission des tableaux de comparer plutôt l’ensemble DIRDE-DIRDA à la production de R&D marchande et non marchande pour la raison que dans ESANE se trouvent des associations qui peuvent être classées soit en SNF soit en APU et qu’un tel partage peut différer de celui de l’enquête.

Pourtant, si on calcule la production de la R&D marchande à partir de la DIRD et compte tenu de la formule de l’équation (2) ci dessus, on aboutit à une production de 27 milliards au lieu de 30,9 milliards dans l’ERE. Inversement pour la R&D non marchande on aboutit à une production de 15,0 Mds au lieu de 14,1 Mds. Pour les 2 branches réunies, on obtient une production estimée à partir de la DIRD de 42,0 Mds au lieu de 44,9 Mds dans les ERE (soit un ajustement de 2,9 Mds).

En fait, l’ajustement réel global ne serait pas de 2,9 Mds mais au final de 0,2 Mds. Plus précisément, il subsisterait un écart 0,5 milliard pour passer de la DIRD des SNF à la production de la R&D marchande qui se retrouverait en sens opposé pour la R&D non marchande (-0,7 Mds).

Il faut en effet regarder les ajustements pour les deux branches de R&D (marchande et non marchande) mais aussi pour le total. De ce point de vue, le passage de la DIRD à la production de R&D se ferait assez bien en base 2010 moyennant un petit écart, mais en sachant que la DIRD comme la production inclut un double compte pour R&D en logiciels. Or ce double compte, qaui est important, n’a pas été estimé au moment de la confection de ce tableau pour l’année 2010 (voir page la FBCF).

Notons aussi que l’EBE de la branche R&D marchande de l’Insee est inférieur à la CCF du s11 de la branche R&D marchande ce qui implique un ENE négatif.

Comment s’expliquaient ces écarts ?

1/ Du coté de la DIRDA – production de R&D non marchande, si on calculait la production de la R&D non marchande à partir de la DIRD du MESR, on obtiendrait en fait 14,747 Mds alors qu’elle n’est dans les comptes que de 14,070 Mds. La production de la R&D non marchande estimée à partir de la DIRDA rajoute les impôts liés à la production (451 millions) mais retire 206 millions de reclassement. Au final, on retrouve pour la R&D non marchande un ajustement d’exhaustivité lié aux différences de champ entre la DIRDA et la production.

2/ Du coté de la R&D marchande, on trouve plusieurs explications.

D’une part, l’exploitation de l’enquête par l’INSEE pour estimer les ventes et la production de R&D peut amener à s’écarter de l’enquête. Les deux approches ne répondent pas au même besoin. Ainsi, la DIRD inclut la dépense en capital mais exclut les amortissements même si les 2 agrégats ont des valeurs assez proches pour la R&D marchande.

De même, la DIRD peut sous évaluer la production vendue en ne tenant pas compte des impôts (D29). Enfin, la DIRD ne prend pas en compte les intra-consommations de R&D par les branches R&D.

Mais surtout, il fallait tenir compte de l’ajustement pour « exhaustivité » : pour estimer la production de la R&D marchande, on part des données des entreprises d‘ESANE pour les ventes et non de la DIRD des entreprises de l’enquête du MESR. Il apparaît en effet un écart de 2,7 Mds entre les ventes d’ESANE (9,4 Mds) et les ventes des entreprises (source ESANE) qu’on retrouve dans l’enquête du MESR, soit un montant de 6,7 milliards. Cet écart s’explique notamment par les associations non prises en compte dans l’enquête du MESR.

Ce serait donc le fait de prendre les ventes d’ESANE et non celles des seules entreprises qu’on retrouve dans l’enquête du MESR, qui expliquerait l’ajustement d’exhaustivité.

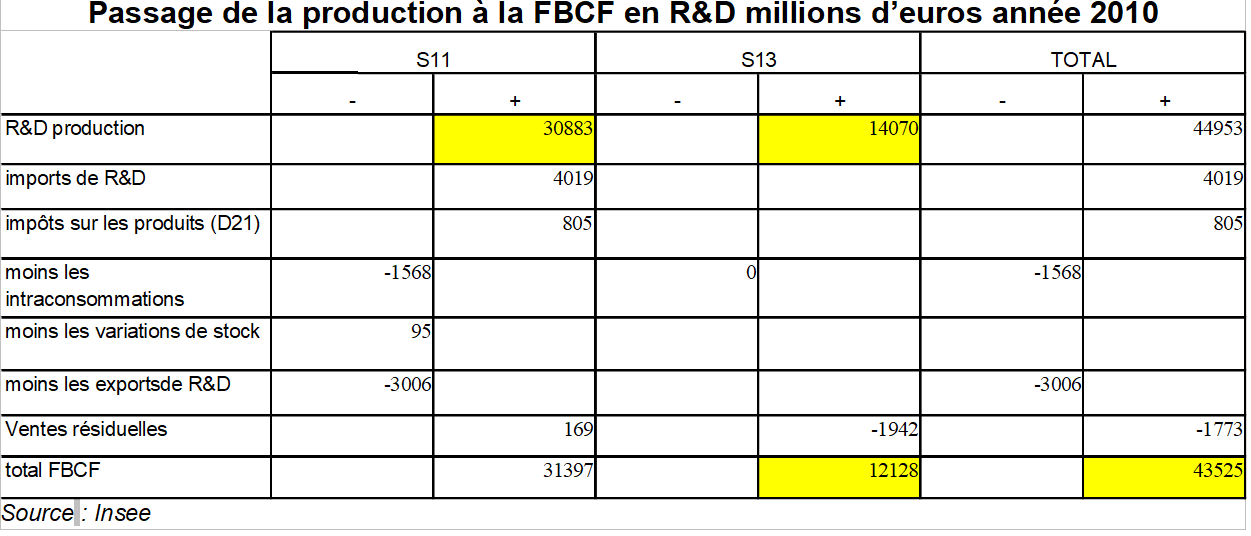

3/ Le calcul de la FBCF en R&D

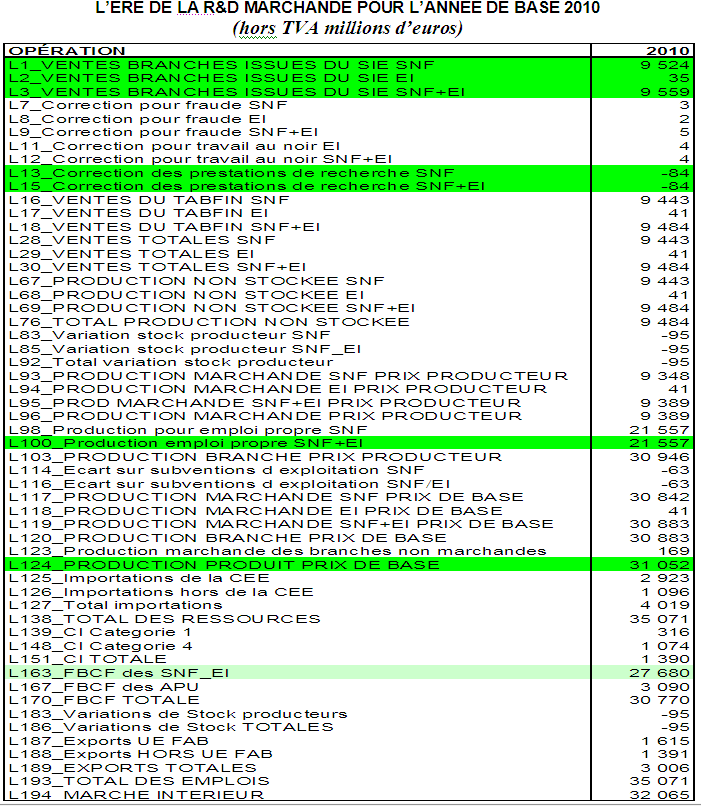

Le passage au troisième tableau transmis à EUROSTAT se fait à partir des ERE. Il part du tableau de la production. Rappelons que la production non marchande s’entend ici hors la P13 de la branche R&D non marchande qui ne donne pas lieu à une FBCF, comprenant ainsi la production marchandes des APU (P11) et la PEPF (P12).

IV – L’ÉQUILIBRE-RESSOURCES-EMPLOIS DE LA RECHERCHE MARCHANDE À PARTIR DE LA DIRDE

On étudie l’élaboration de la production de la R&D marchande à partir du fichier dont dispose le RSP service et dont les principaux tableaux sont repris ci dessous.

Son premier travail est d’apparier par SIREN les fichiers d’Ésane et ceux de l’enquête R&D afin de vérifier les caractéristiques des entreprises dans les deux sources et d’évaluer les montants communs.

1/ Tla DIRDE est de 27,9 Mds en 2010 (source MESR).

Elle est décomposée par secteur d’activité (première colonne du tableau suivant). On retrouve pratiquement le chiffre du tableau précédent. Notons toutefois que le fait d’assimiler la DIRDE totale à la production est quelque peu abusif du fait des éléments de l’équation 1 de l’encadré. En effet faire l’hypothèse que la DIRDE est proche de la production, c’est dire qu’elle inclut d’une part les impôts sur la production D29 (net des subventions D39) et d’autre part que la dépense en capital de la DIRDE (autour de 2,9 Mds en 2010) et la consommation de capital fixe (CCF) des comptes de l’INSEE sont proches alors qu’il existe un écart de 250 millions entre les deux agrégats (en 2010, la CCF est égale à 91 % de la dépense en capital). Cette hypothèse est donc en partie justifiée. Par contre, on ne sait pas ventiler la CCF entre les 128 branches.

Un premier souci se pose : la DIRD inclurait la P12 en logiciel qui n’est pas négligeable (autour de 4,5 milliards d’euros en 2016). Nous pensons de plus que cette PEPF concernerait principalement les branches de l’industrie du fait que la FBCF en droits de propriété intellectuelle dans la FBCF globale des branches de l’industrie est de 48% en France. Elle varie de 30% (Italie, Pays Bas, Royaume Uni) à 40% (Allemagne, Suède).

2/ les ventes d’Esane de R&D sont de 9,4 Mds.

On se cale sur ces ventes de 9,4 dont les ventes de branche sont dans ESANE contre seulement 6,7 Mds si on retient les entreprises communes aux 2 fichiers (ESANE et MESRI). L’écart entre les ventes d’ESANE et la DIRD provient pour l’essentiel des associations non répertoriées dans les enquêtes du MESRI pour le calcul de la DIRDE.

En effet, on fait l’hypothèse que la DIRD est presque égale à la production de R&D marchande car elle inclut la Dépense en capital mais exclut la CCF et que dépense en capital (Source MESRI) et CCF (source INSEE) ont des montants très proches (autour de 2,9 Mds, (soit une CCF égale à 91 % de la dépense en capital). Cette hypothèse est donc en partie justifiée. Par contre, on ne sait pas ventiler la CCF entre les 128 branches.

3/ Du coup, est déduite la production de R&D

égale à la DIRD + ventes d’Esane moins les ventes des entreprises communes aux deux fichiers soit 27,9 + 9,6 – 6,7 (+0,15 de correction Coresane) = 31,0 Mds. L’écart est quasiment reporté sur la branche R&D. De même on rajoute sur cette ligne la correction Coresane. Ainsi la DIRDE n’est pas égale à la production du fait de cet écart entre les ventes ESANE et les ventes des entreprises, issues de l’enquête, entreprises qu’on retrouve dans ESANE.

4/ On en déduit la PEPF par secteur d’activité

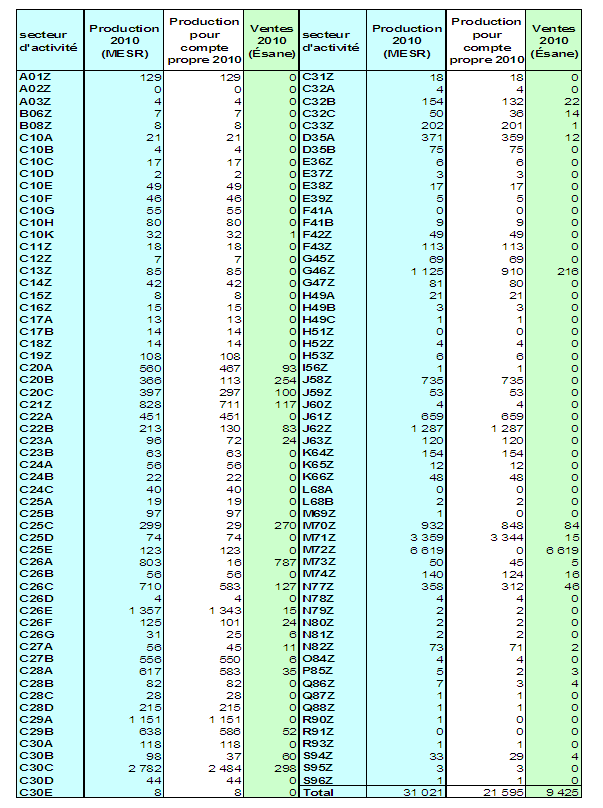

Elle est calculée par différence entre la DIRDE par secteur d’activité et les ventes par secteur d’activité, (21,6 Mds en 2010) (colonne blanche dans le tableau suivant en millions d’euros).

À gauche du tableau, se trouve l’industrie (l’automobile est le C29A). À droite, se trouvent les autres branches (énergie, commerce, services dont la R&D M72Z).

C’est probablement ce calcul qui pose problème : Il s’en suit que la plupart des secteurs d’activités de l’industrie ont des ventes de R&D quasi nulles alors que celles ci sont très élevées dans les autres pays, notamment en Allemagne (par exemple 17 Mds d’euros en 2014 pour l’industrie automobile, contre 0 en France) et dans une moindre mesure en Italie et au Royaume Uni.

5/ La correction recherche

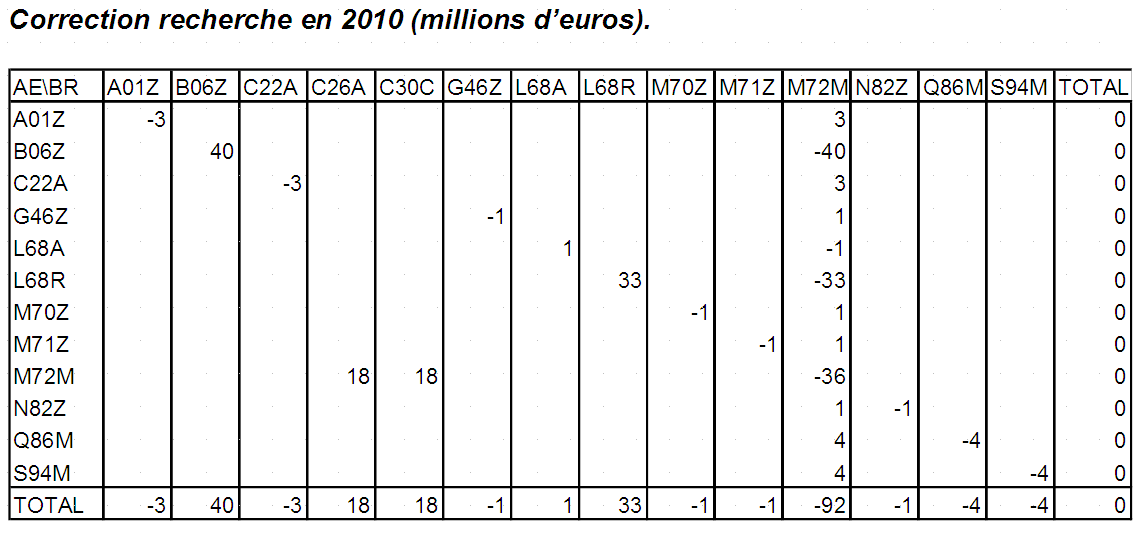

On reprend dans la matrice passage secteur-branche (PSB) les ventes du RSP de la R&D, différentes de celle de la matrice PSB, et on ajuste sur la diagonale. Pour la branche R&D, on ajuste sur les branches C26A et C30C.

Elle est présentée ici mais elle est de nature secondaire par rapport à la ventilation « P11/P12″. Elle permet de neutraliser l’effet de la modification du montant des ventes de la branche recherche sur les secteurs d’activités. Plus précisément, les ventes de la branche « recherche » figurant dans ESANE sont remplacées par celles que le RSP estime à partir des déclarations dans l’enquête du MESR , pour chacun des secteurs d’activités. Afin que cette modification reste neutre sur les productions des différents des secteurs d’activités, tous les écarts constatés entre les deux sources (Esane d’une part et l’enquête R&D de l’autre) sont affectés aux cases diagonales.

Ainsi, pour l’agriculture (A01Z), les ventes du secteurs A01Z estimés par le RSP sont de 3 millions alors que dans ESANE on a 0. On rajoute donc 3 millions aux ventes du secteur A01Z en branche M72Z qu’on retire sur la diagonale « secteur A01Z * branche A01Z » (second tableau) . La correction recherche est ainsi nulle et sans objet pour tous les secteurs d’activités et nulle globalement pour l’ensemble des branches.

Dans l’ERE de la R&D marchande on reprend les ventes d’Esane moyennant la correction recherche ainsi que la PEPF précédemment calculée.

6/ Les étapes de passage de la DIRDE par branche à la FBCF par branche

On connaît la DIRDE par branche à partir de l’enquête du MESR (dont les niveaux sont publiés en nomenclature A38 par le MESRI). Cette DIRDE par branche sert à estimer la FBCF par branche même si entre les deux il y a plusieurs reventilations :

1/ Le solde (import – export) (1 milliard) va quasiment en CI de l’ERE. Sur 1,4 milliards de CI de l’ERE, 0,4 milliard provient de la DIRDE de la R&D qui va en CI selon les recommandations d’EUROSTAT et le reste correspond au solde (import – export), faisant l’hypothèse que ce sont des entreprises de R&D qui importent cette R&D.

2/ On ventile la DIRDE des branches financières, (G64 à G66) dans les autres branches.

3/ FBCF en R&D par l’agriculture (elle est estimée par le RSP agriculture).

4/ On ventile le poste divers « ZZZ » dans les autres branches.

5/ On ventile la DIRDE de R&D dans les autres branches (pas de FBCF pour les intraconsommations). Du coup, la FBCF est inférieure de quelques 430 millions à la DIRD qui proviennent que la FBCF en R&D par la branche R&D est traitée en CI. Cette reventilation a tout de même des impacts assez limités : par exemple pour la pharmacie, la DIRDE en R&D est de 3,3 Mds contre 3,4 Mds pour la FBCF , et ainsi de suite pour les branches qui font beaucoup de R&D (automobile). Il est normal que la FBCF par branche soit légèrement supérieur à la DIRD par branche car on reventile près de 700 millions d’euros dans les autres branches.

6/ La FBCF des APU (3,7 Mds) est une donnée fournie par le compte des APU (anciennement CI des branches non marchandes en base 2005).

7/ l’ERE de la R&D marchande se présente ainsi :

V – L’ÉQUILIBRE-RESSOURCES-EMPLOIS DE LA RECHERCHE NON MARCHANDE À PARTIR DE LA DIRDA

1/ aspects conceptuels

– Les achats de R&D utilisée dans le processus de production restent en consommation intermédiaire P2.

– La production de R&D de la branche, évaluée à la somme des coûts (salaires, CI ainsi que les coûts de dépréciation du capital hors R&D : machines, bâtiments etc.), devient de la production pour emploi final propre P12. Cette production est capitalisée en P51. Le stock de R&D capitalisé donne lieu à de la CCF dont la contrepartie est de la production non-marchande P13. Elle donne lieu à de la consommation finale collective P32.

Dans l’exemple fictif précédent (voir schéma ci dessus), la production non marchande P13 supplémentaire correspondant à la consommation de capital fixe (CCF) nouvelle (les 60 de l’exemple numérique ci-dessous) doit être distinguée de la production de R&D donnant lieu à FBCF. Une branche-produit, que l’on peut appeler « diffusion de la recherche » (HM72N1), est créée et donne lieu à un nouvel équilibre « ressources-emplois » (ERE) (P13 = P3)

Pour la R&D non marchande, la production du CNRS (P12) est traitée en FBCF en R&D tandis que la consommation de capital fixe correspondante est traitée en production P13. Ainsi la FBCF en R&D des APU comprend non seulement la P12 de la R&D non marchande mais aussi la FBCF en produits R&D marchande achetée par les APU. Schéma d’enregistrement de la FBCF en R&D dans les comptes nationaux pour les producteurs non marchands (exemple fictif)

2/ Comparaison entre Dirda et production de R&D non-marchande

Nous n’explicitons que quelques tableaux significatifs, en particulier le tableau de réconciliation. Notre objectif principal est d’expliquer l’écart de 0,9 milliards entre la production issue de la DIRDA et celle retenue dans les comptes. Il nous semble que la CCF est sous évaluée dans les données de l’INSEE car elle représente la moitié de la dépense en capital du MESRI alors qu’elle est de 95 % dans la R&D marchande.

La définition de la Dirda issue de l’enquête R&D est la suivante :

« La dépense intérieure de recherche et développement (DIRD) est la somme des moyens financiers (nationaux et étrangers) mobilisés pour l’exécution des travaux de R&D sur le territoire national (métropole et outre-mer). Elle comprend les dépenses courantes (la masse salariale des personnels de R&D et les dépenses de fonctionnement) et les dépenses en capital (les achats d’équipements nécessaires à la R&D) ».

Du coté du compte des Apu, la production pour emploi final propre de R&D non-marchande est mesurée de la manière suivante :

Production pour emploi final propre de R&D non-marchande = Somme des coûts de production – ventes marchandes résiduelles

= D1 + P2 + D29 – D39 + K1 – P11

La principale différence entre ces deux définitions porte donc sur les « dépenses en capital » : la Dirda mesure chaque année les flux de FBCF (via les « achats d’équipements ») alors que la P.12 retient la CCF (K.1). Or, la FBCF de la Dirda est deux fois plus importante que la CCF de l’Insee en 2010 en millions d’euros. Ces chiffres comparés à ceux de la R&D marchande laissent à penser que la CCF de la R&D non marchande est sous évaluée de quelques 700 millions

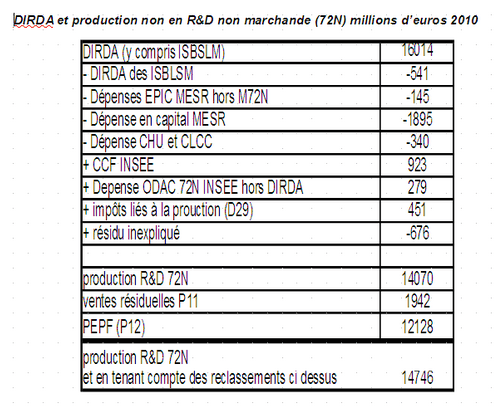

La seconde différence porte sur la prise en compte des recettes marchandes (en négatif) dans l’estimation de la P12, mais pas dans la Dirda. L’expérience prouve que les recettes marchandes P11 dans la branche R&D sont volatiles, en particulier en raison du CEA. Nous proposons un tableau de réconciliation : moyennant les autres corrections (dépenses EPIC hors 72N, dépenses CHU et CCLC, et dépenses ODAC hors DIRDA, soit à rajouter 206 millions) et aussi des impôts liés à la production (D29) de 451 millions, normalement non compris dans la DIRDA, la production serait de 14746 millions (tableau ci dessous).

VI – L’EFFORT DE LA R&D EN FRANCE

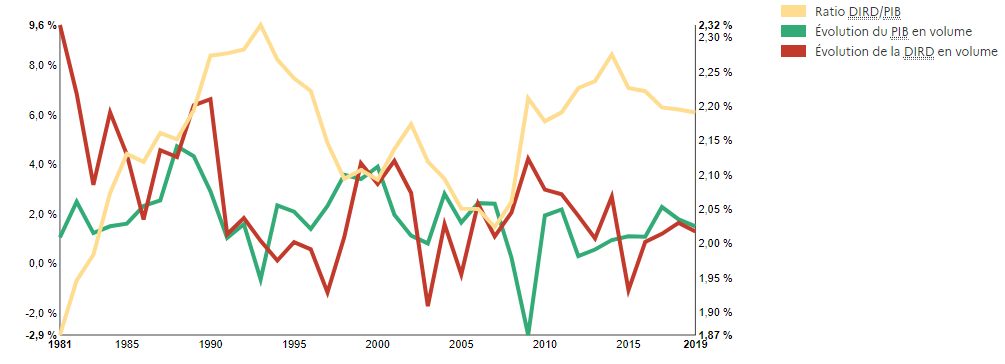

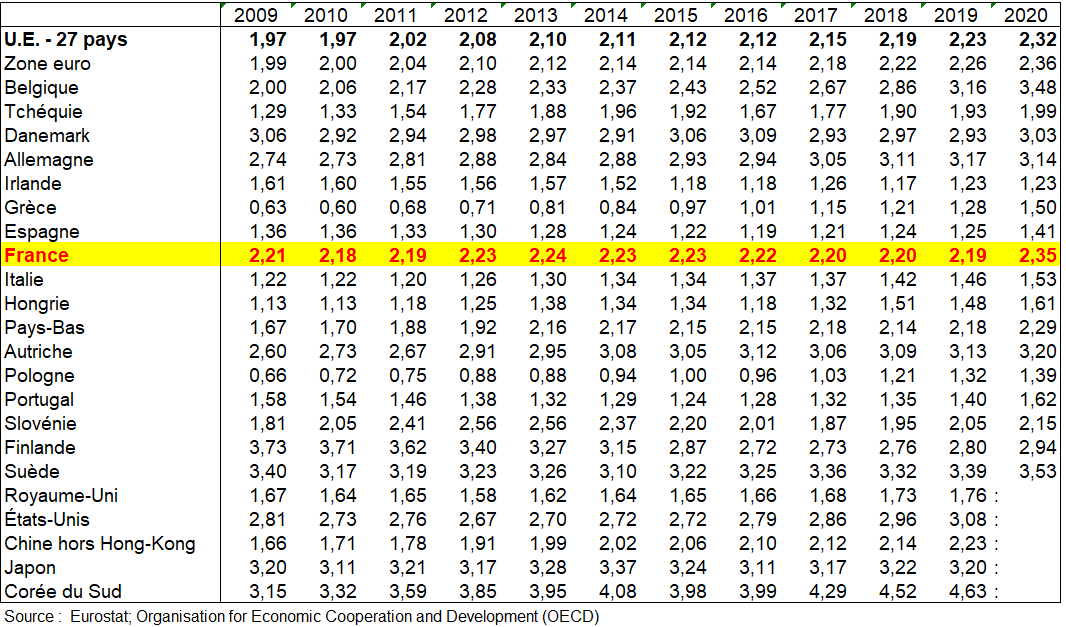

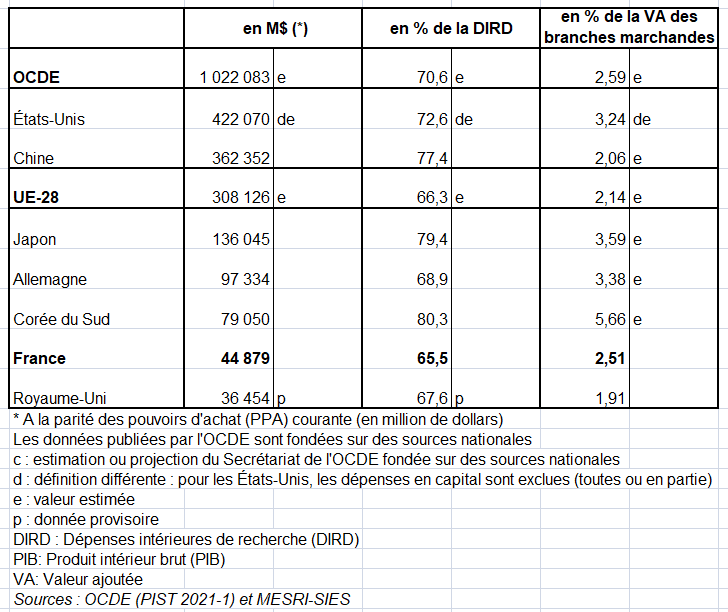

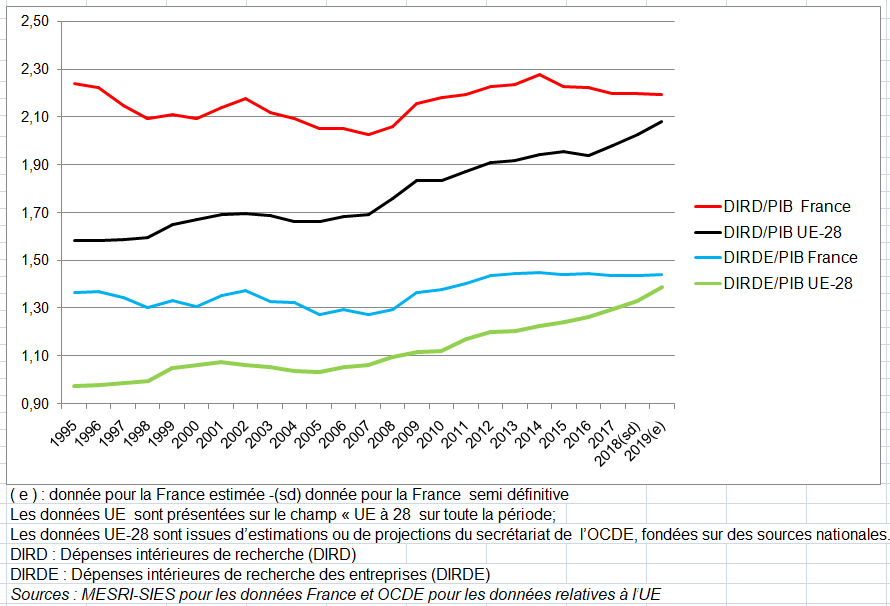

Entre 2008 et 2018, la dépense intérieure de recherche et développement expérimental (DIRD) a progressé de 1,6 % par an, soit à un rythme très supérieur à celui du PIB (+ 0,9 %) [7]. Ce dynamisme a été porté par les entreprises (+ 2,0 % en moyenne annuelle) alors que la DIRD ne progresse que de 0,8 % en moyenne annuelle dans les administrations. La DIRD représente 2,20 % du PIB en 2018, soit 51,8 milliards d’euros. Les entreprises réalisent 66 % des travaux de R&D réalisés sur le territoire national. Les dépenses françaises sont inférieures à l’objectif fixé par l’Union européenne dans le cadre de la « stratégie Europe 2020 », où les dépenses en R&D doivent atteindre 3 % du PIB. Depuis 1995, la France connaît une certaine stagnation de la part de la richesse nationale affectée à la R&D, qui reste autour de 2 % alors qu’elle augmente et passe au-dessus des 2 % en moyenne dans l’OCDE.

Les crédits publics en Recherche et Développement – R&D – (hors CIR) pour la santé de la France s’élevaient à 2,5 milliards de dollars en 2018 contre 3,5 milliards en 2011, soit une diminution de 28 %. Dans la course à la production d’un vaccin contre la covid-19, le laboratoire Sanofi atteste d’un retard d’un an dans la disponibilité de son vaccin tandis que l’Institut Pasteur, contraint par le retrait de leur laboratoire industriel associé Merck, a mis en arrêt son projet de vaccin. Si ces échecs ne peuvent-être directement attribués à une plus faible dépense de R&D dans le temps, et par rapport à des concurrents étrangers, il est intéressant de s’interroger sur l’évolution des dépenses de R&D, en France et à l’étranger.

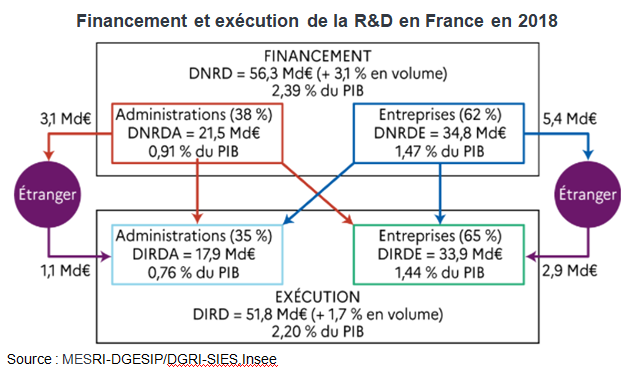

On a vu que les dépenses globales de recherche et développement expérimental (R&D) s’évaluent soit en termes de financement par les administrations et entreprises françaises, avec une exécution, majoritairement mais pas uniquement, sur le territoire français (dépense nationale de recherche et développement expérimental, DNRD), soit en termes d’exécution par les administrations et les entreprises sur le territoire français, en prenant en compte les financements de l’étranger (dépense intérieure de recherche et développement expérimental, DIRD).

En 2018, le financement de travaux de R&D par des entreprises ou des administrations françaises ou la dépense nationale de recherche et développement expérimental (DNRD), atteint 56,3 milliards d’euros (Md€), soit 2,4 % du PIB, en 2018. En réalisant 62 % de la DNRD, les entreprises sont les principaux financeurs des activités de R&D.

En 2018, les travaux de recherche et développement expérimental (R&D) effectués sur le territoire national, soit la dépense intérieure de R&D (DIRD) représentent une dépense de 51,8 Md€, correspondant à 2,20 % de la richesse nationale (PIB). En volume, c’est-à-dire corrigée de l’évolution des prix, la DIRD augmente de 1,7 % entre 2017 et 2018. Les entreprises en réalisent 66 %

En 2019, selon les données provisoires, la DIRD progresserait de 1,3 % en volume, portée par la croissance des dépenses de R&D des entreprises (+ 1,6 %), alors que les dépenses des administrations augmenteraient plus modérément (+ 0,7 %). Le montant de la DIRD atteindrait ainsi 53,2 Md€. Le PIB devrait croître de 1,5 % et l’effort de R&D diminuerait légèrement à 2,19 % du PIB.

Entre 2017 et 2019, la croissance en moyenne annuelle des dépenses de recherche (+ 1,5 %) serait inférieure à celle du PIB (+ 1,7 %), en raison d’une évolution des dépenses des entreprises (+ 1,7 %) et surtout de celle des administrations (+ 1,0%) inférieure à celle du PIB. Cette évolution contraste avec celles constatées sur plus longue période.

Évolution de la DIRD et du PIB en volume entre 1981 et 2019 (en %) Source : MESRI-DGESIP/DGRI-SIES, Insee

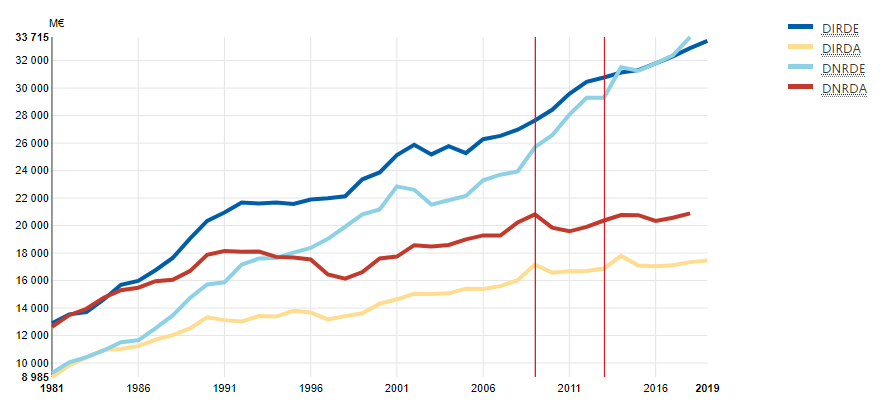

Entre 2008 et 2018, la croissance annuelle moyenne en volume de la DIRD est de 1,6 %, soit une progression très supérieure à celle du PIB (+ 0,9 %). Le dynamisme est plus important pour les entreprises (+ 2,0 %) que pour les administrations (+ 0,8 %). L’écart d’évolution entre les entreprises et les administrations est encore plus important s’agissant de l’évolution de la DNRD avec, pour les entreprises, une progression de 3,5 % en moyenne annuelle, contre 0,3 % pour les administrations. Depuis 1995, la contribution financière des entreprises au financement de la R&Dest supérieure à celle des administrations (graphique suivant).

Évolution de la DIRD et de la DNRD des entreprises et des administrations (en M€ aux prix 2014) (1981‑2019) Source : MESRI-DGESIP/DGRI-SIES, Insee

L’écart entre le montant de la DIRD et celui de la DNRD représente le solde des échanges en matière de R&D entre la France et l’étranger, y compris les organisations internationales. En 2018, les financements reçus de l’étranger et des organisations internationales (4,0 Md€) représentent 7,7 % du financement de la DIRD. Ils sont inférieurs aux dépenses des administrations et des entreprises françaises vers l’étranger (8,5 Md€) : la France a plus financé de recherches dans d’autres pays qu’elle n’a reçu de financement du reste du monde. Pour les administrations comme pour les entreprises, le solde avec l’étranger est largement négatif (respectivement – 2,0 Md€ et – 2,5 Md€). Les principaux intervenants internationaux, hormis les grands groupes industriels comme Airbus Group, sont l’Agence spatiale européenne (ESA), l’Union européenne (UE) et le Centre européen pour la recherche nucléaire (CERN).

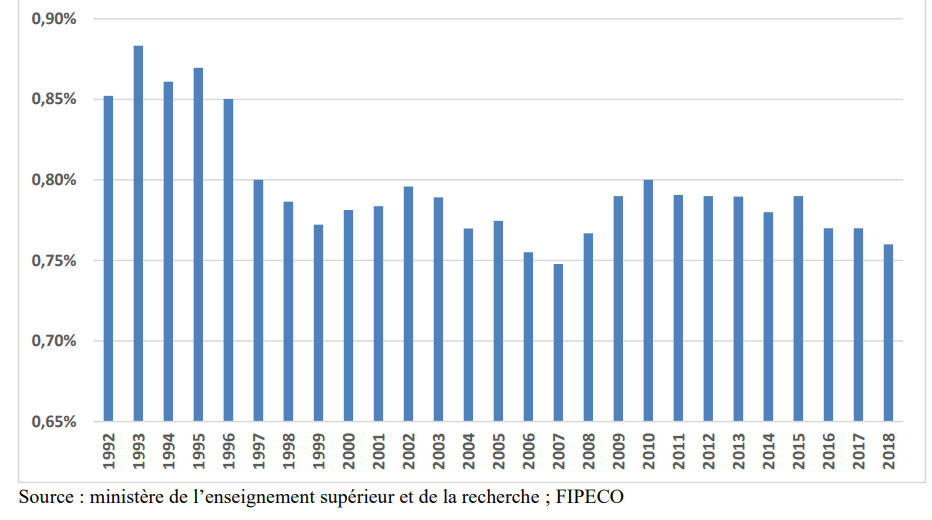

Si la dépense intérieure de R&D est réalisée à 65 % par les entreprises en 2018 en France, les administrations publiques (y compris les universités) réalisent 35 % de ces dépenses intérieures de R&D. La dépense intérieure de R&D réalisée par les administrations publiques, rapportée au PIB, a diminué à la fin des années 1990 pour finalement se stabiliser à un niveau relativement bas (0,75 et 0.8 % du PIB) [8], [9].

La dépense intérieure de R&D exécutée par les administrations publiques en France (% du PIB)

La sous-performance française (voir ci-dessous) s’explique donc aussi par un investissement public en R&D qui stagne. Néanmoins, si les entreprises réalisent 65,5 % de la dépenses intérieure de R&D, elles ne la financent elles-mêmes qu’à hauteur de 61%. En effet, l’État et les administrations publiques aident, plus que dans la majorité des pays de l’OCDE, les entreprises à réaliser des dépenses de R&D en proposant des aides publiques à la recherche et des commandes publiques. Le financement de la recherche publique provient essentiellement des crédits budgétaires de la mission interministérielle recherche et enseignement supérieur (MIRES) et dans une moindre mesure de contributions d’autres ministères.

Ainsi la part des administrations publiques françaises dans la DNRD (38,3% en 2018) est un peu plus forte que leur part dans la DIRD (34,5 %), si bien que le financement public de la recherche a atteint 0,9 % du PIB en 2017. Ce financement public de la R&D n’inclut pas le « crédit d’impôt recherche », dont le coût budgétaire s’est élevé à 6,2 Md€ en 2018.

VII – COMPARAISONS MONDIALES

La R&D est un puissant moteur d’innovation et la dépense de R&D ainsi que son intensité sont deux des indicateurs clés pour évaluer les ressources affectées à la science et à la technologie à travers le monde.

La principale analyse des statistiques sur la R&D repose sur quatre secteurs institutionnels d’exécution. Ces quatre secteurs sont le secteur des entreprises, le secteur des administrations publiques, le secteur de l’enseignement supérieur et le secteur des organisations privées à but non lucratif dont les montants sont faibles. Les données relatives aux dépenses de R&D prennent en compte la recherche effectuée sur le territoire national, quel que soit la provenance des fonds.

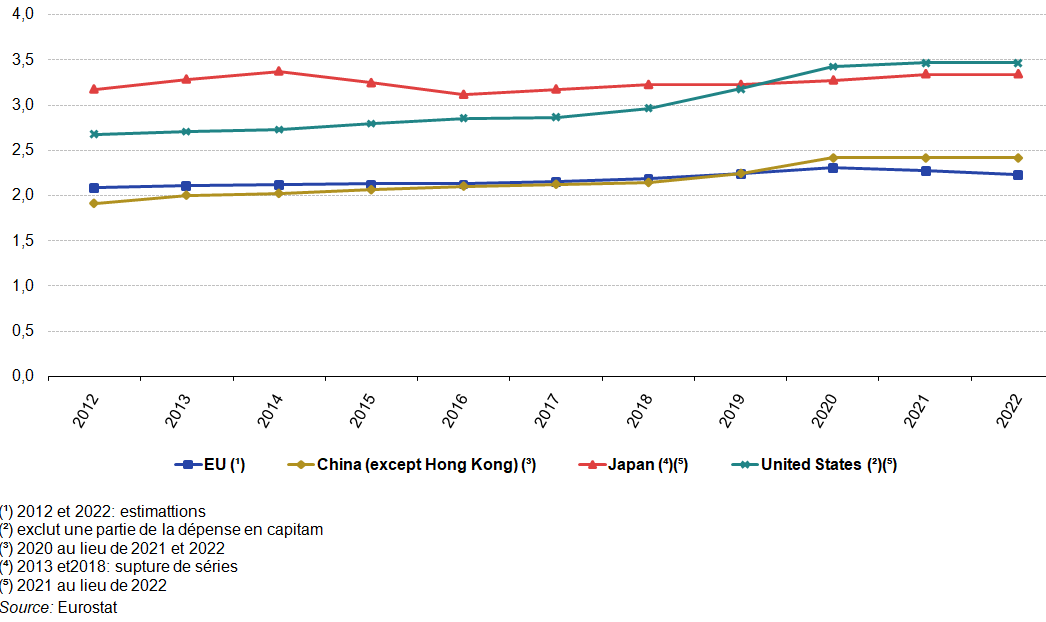

En fonction des données internationales disponibles ‘Eurostat et OCDE), on commente les ratios des années 2012 à 2022.

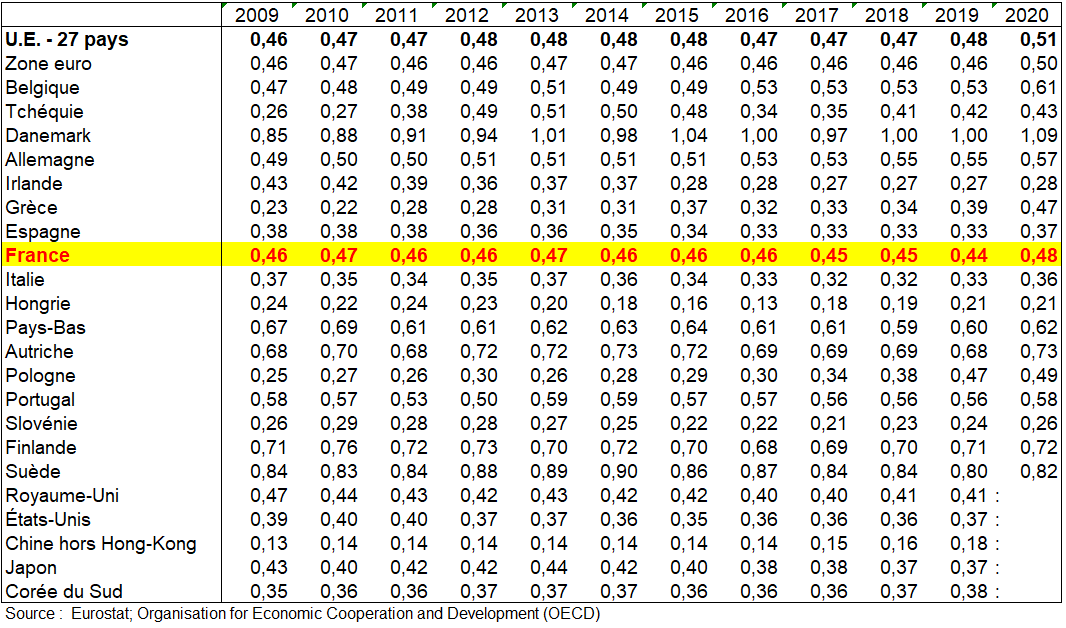

On appelle ce ratio l’intensité de R&D, c’est-à-dire les dépenses de R&D en pourcentage du PIB. Ceci améne une première constatation : l’intensité de R&D augmente dans l’UE alors qu’elle diminue en France : elle était de 2,10% en France en 2022 (2,23% en 2012), contre +0,14 points dans l’UE.

Ce ratio a légèrement augmenté dans l’UE au cours de la période 2012 à 2022, passant de 2,08 % en 2012 à 2,30 % en 2020, puis diminuant en 2022 à 2,23%. La variation négative de l’intensité de R&D entre 2020 et 2022 pourrait s’expliquer par le rebond du PIB en 2021 après la baisse significative en 2020 du fait de la pandémie de COVID-19. Par rapport à la situation d’avant la crise du COVID, la DIRD et les dépenses de R&D par habitant sont désormais nettement plus élevées qu’en 2019 : la DIRD en 2022 était de 352 milliards d’euros, alors qu’en 2019 elle était de 312 milliards d’euros ; et les dépenses de R&D par habitant en 2022 étaient de 788 €, alors qu’en 2019 elles étaient de 698 €. Malgré ces augmentations, les dépenses de R&D de l’UE par rapport au PIB sont restées bien inférieures aux ratios correspondants enregistrés au Japon (3,34 %, données de 2021) et aux États-Unis (3,46 %, données de 2021), comme cela a été le cas pendant une longue période. . D’autre part, l’intensité de R&D en Chine s’est rapprochée de celle de l’UE sur la période 2012-2018, et en 2019 les dépenses chinoises de R&D équivalaient à 2,24 % du PIB, tandis que l’intensité de R&D de l’UE en 2019 était de 2,23. En 2020, les dépenses chinoises s’élevaient à 2,41 %.

Entre 2012 et 2022, l’intensité de R&D au sein de l’économie japonaise a fluctué, avec son ratio dépenses de R&D/PIB commençant à 3,17 % en 2012, puis allant à 3,37 % (en 2014) et remontant à 3,11 % en 2016 pour finir à 3,34 % en 2014. 2022. En 2012, l’intensité de R&D aux États-Unis était de 2,67 %. En 2013, l’intensité de R&D aux États-Unis a commencé à croître, atteignant 3,46 % en 2021. L’intensité de R&D en Chine a augmenté plus rapidement que celle de l’UE et du Japon, comme le montre la figure 1, passant de 1,91 % en 2012 à 2,41 % en 2020, un augmentation de 0,5 point de pourcentage (pp).

Dépenses intérieures brutes de R&D, 2012-2022 (%, par rapport au PIB)

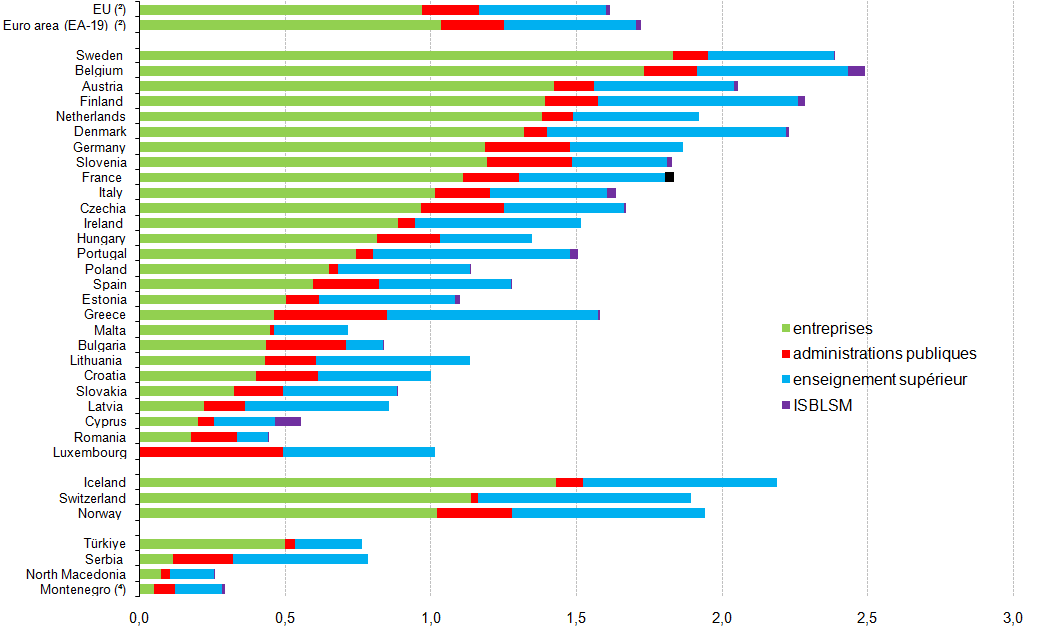

Intensité de R&D dans les États membres de l’UE et de l’OCDE (DIRD en % du PIB)

Intensité de R&D des entreprises dans les États membres de l’UE et de l’OCDE (DIRDE en % du PIB)

Intensité de R&D de l’État (APU) dans les États membres de l’UE et de l’OCDE (DIRDA en % du PIB)

Intensité de R&D de l’enseignement dans les États membres de l’UE et de l’OCDE (DIRDEns en % du PIB)

Les taux les plus élevés de dépenses de R&D effectuées dans le secteur des entreprises en 2020 ont été ainsi observés en Hongrie (77%), en Slovénie et Belgique (74% chacune), en Suède (72%), en Autriche (70%), en Allemagne (67%), un peu moins de 66% en France. Mais ces taux sont encore plus élevés sur les autres continents : 79% en Corée du Sud et au Japon, 76% en Chine, 75% aux États-Unis.

Dépenses intérieures de R&D des entreprises en 2018 dans les principaux pays de l’OCDE et pays associés

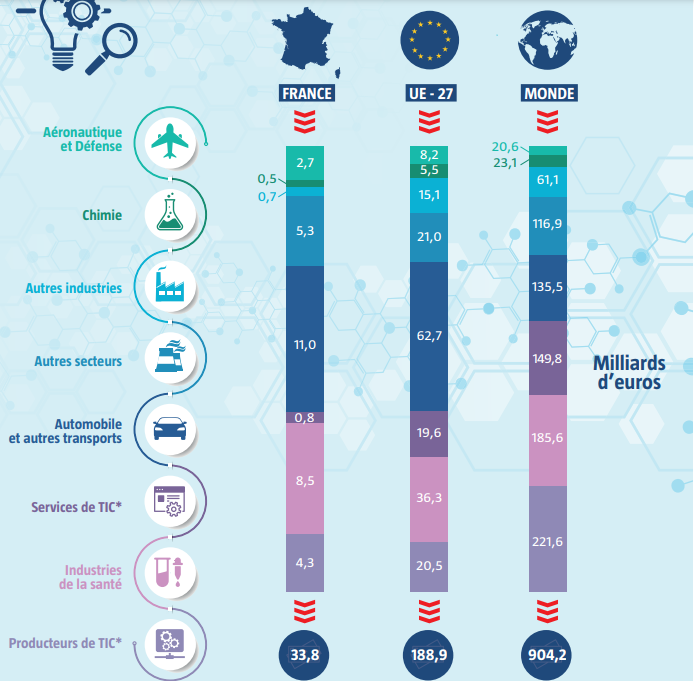

Enfin, il est intéressant de voir comment se répartit l’investissement en r&D marchande parmi les branches dans les différents pays ? L’aéronautique représente une part plus importante en France que dans les autres pays : presque 8% des investissements en R&D en 2019 contre 4,3% dans l’UE. Les industries de la santé dont notamment la pharmacie aussi : 25% contre 19,2% dans l’UE. L’automobile et les autres matériels de transport ont une proportion un peu plus faible en France : 32,4% contre 33,2% dans l’UE. Mais ce sont les producteurs des TIC qui ont la portion congrue en France : 2,4% contre 10,4% dans l’UE.

Montants des investissements en R&D des entreprises industrielles en millards d’euros en 2019

* Technologies de l’information et de la communication. Champ : 2 500 entreprises industrielles, dont 421 dans l’UE-27, 775 aux États-Unis, 309 au Japon, 536 en Chine et 459 dane le Reste du Monde. Sources : The 2020 EU Industrial R&D Investment Scoreboard, European Commission, JRC/DG R&I.

Lecture : Les 2 500 premières entreprises industrielles mondiales ont investi chacune en moyenne 361,6 Mos € en R&D en 2019, pour un total de 904,2 Mds d’€.

VIII – LA R&D DANS L’UE

1/ Dépenses de R&D en % du PIB

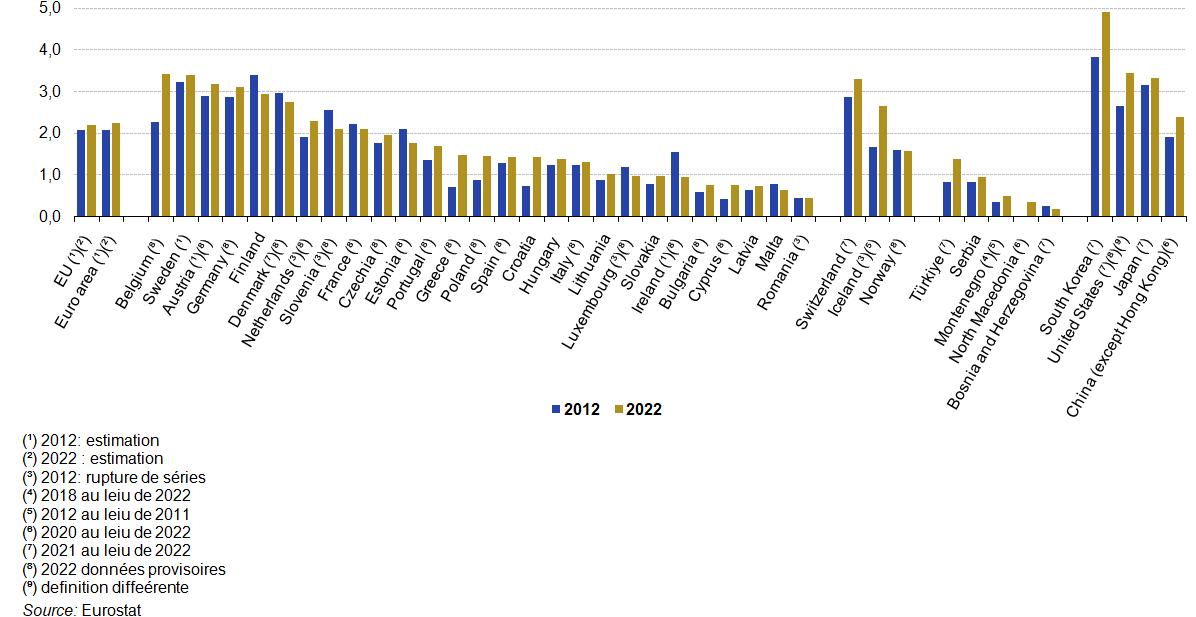

Parmi les États membres de l’UE, l’intensité de R&D la plus élevée en 2022 a été enregistrée en Belgique (3,44 %), en Suède (3,40 %), suivie par l’Autriche (3,20 %) — voir graphique 2. Les ratios les plus élevés suivants ont été enregistrés en Allemagne (3,13 %). et en Finlande (2,95 %). Huit États membres ont déclaré des dépenses de R&D inférieures à 1 % de leur PIB en 2022 ; Il s’agit dans chacun d’États membres qui ont rejoint l’UE en 2004 ou plus récemment, les intensités de R&D les plus faibles étant enregistrées en Roumanie (0,46 %), à Malte (0,65 %) et en Lettonie (0,75 %).

La plupart des États membres de l’UE (plus des deux tiers) ont signalé une intensité de R&D plus élevée en 2022 qu’en 2012. Toutefois, les baisses les plus significatives de l’intensité de R&D ont eu lieu en Irlande (-0,60 pp), en Finlande (-0,45 pp), en Estonie (- 0,35 pp) et Slovénie (-0,30 pp) voire en France . À l’autre extrémité de la fourchette, les plus fortes augmentations de l’intensité de R&D (en points de pourcentage) entre 2012 et 2022 ont été enregistrées en Belgique (1,16 pp), en Grèce (0,77 pp), en Croatie (0,69 pp) et en Pologne (0,57 pp). , les Pays-Bas (0,38 pp), le Portugal et Chypre (tous deux avec 0,33 pp).

On confirme la décroissance de l’intensité en R&D en France non seulement prar rapport à l’UE mais surtout par rapport aux grandes puissances économiques du monde (Chine, États-Unis, Corée du Sud,…).

Dépenses intérieures brutes de R&D, 2012 et 2022 (%, par rapport au PIB)

En s’en tenant à la période 1995-2019 (où le Royaume-Uni faisait encore partie de l’UE), cette hausse de la moyenne des dépenses de R&D dans le monde et en particulier dans l’UE peut s’illustrer par une progression des parts du PIB affectées à la R&D dans plusieurs pays comme l’Italie, l’Allemagne ou les États-Unis. Les dépenses de R&D y passent respectivement de 0.93 %, 2.14 % et 2.41 % à 1.42 %, 3.11 % et 2.96 % de 1995 à 2018. En outre, la part de la richesse allemande consacrée aux dépenses de R&D croît de 46.6 % sur la période, alors qu’elle décroît de 2.14 % en France. Le même phénomène de stagnation est observé au Royaume-Uni où les dépenses de R&D en pourcentage du PIB et leur évolution est relativement faible comme en France (graphique suivant). Si une telle conjoncture venait à s’inscrire dans le temps, l’écart pourrait se creuser entre l’Allemagne, les États-Unis d’un côté et la France et le Royaume-Uni de l’autre. On ne peut s’empêcher de rapprocher ces évolutions de la désindustrialisation en France et au Royaume-Uni même si un pays comme l’Italie, exportateur de biens industriels, a une intensité en R&D plus faible qu’en France.

Part des dépenses intérieures de R&D (DIRD) dans le PIB, dont celles des entreprises (DIRDE), en France et dans l’UE-28 en %

2/ Dépenses de R&D par secteur d’exécution

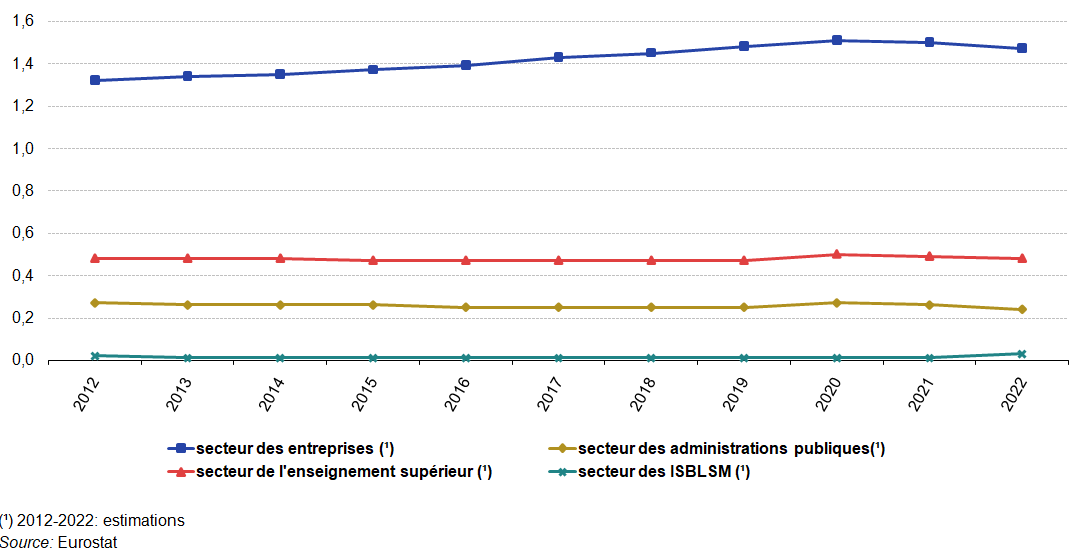

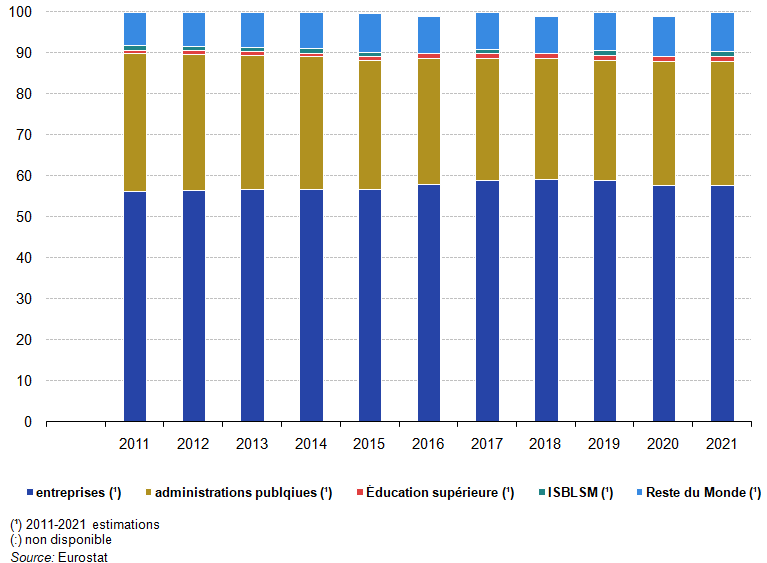

Le graphique suivant montre l’évolution de l’intensité de R&D de l’UE entre 2012 et 2022 dans chacun des quatre secteurs de performance : le secteur des entreprises, le secteur public, le secteur de l’enseignement supérieur et le secteur privé à but non lucratif. Tout au long de cette période, la majorité des dépenses de R&D ont été réalisées dans le secteur des entreprises, et leurs dépenses de R&D sont passées de 1,32 % du PIB en 2012 à 1,48 % en 2022, soit une augmentation globale de 11,36 %. Le deuxième secteur effectuant de la R&D était le secteur de l’enseignement supérieur, dont l’intensité de R&D est restée globalement stable entre 2012 et 2022, avec peu de fluctuations au cours de cette période et a atteint 0,48 % du PIB en 2012 et 2022. Les intensités de R&D des deux autres secteurs ont changé. peu sur la période considérée : en 2022, l’intensité de R&D du secteur public était de 0,24 % du PIB, soit une légère baisse par rapport aux 0,27 % de 2012 ; et pour le secteur privé à but non lucratif, il était de 0,02 % du PIB en 2012 et d’une légère augmentation pour atteindre 0,03 % du PIB en 2022.

Dépenses intérieures brutes de R&D par secteur, UE, 2010-2020 (%, par rapport au PIB)

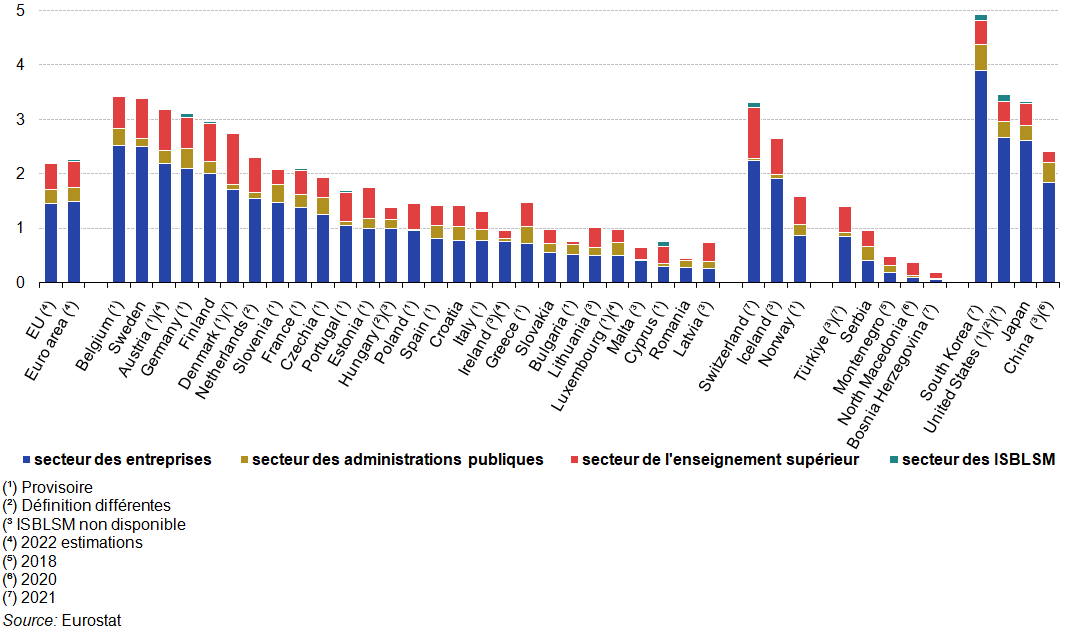

Les différences dans l’importance relative des dépenses de R&D entre les pays s’expliquent souvent en partie par les niveaux de dépenses au sein du secteur des entreprises, comme le montre le graphique suivant. Alors que les dépenses de R&D dans le secteur des entreprises de l’UE équivalaient à 1,47 % du PIB en En 2022, ce ratio atteint 3,90 % en Corée du Sud, 2,68 % aux États-Unis, 2,62 % au Japon et 2,26 % en Suisse (données 2021 pour toutes ces économies hors UE). L’importance relative des dépenses de R&D dans les secteurs public et de l’enseignement supérieur était globalement similaire dans l’UE et dans tous ces pays non membres, à l’exception de la Suisse où l’intensité de R&D du secteur public était proche de zéro et celle du secteur de l’enseignement supérieur était relativement élevé. En Corée du Sud (données 2021), la part du secteur public a augmenté à 0,48 %, 0,24 pp de plus que dans l’UE.

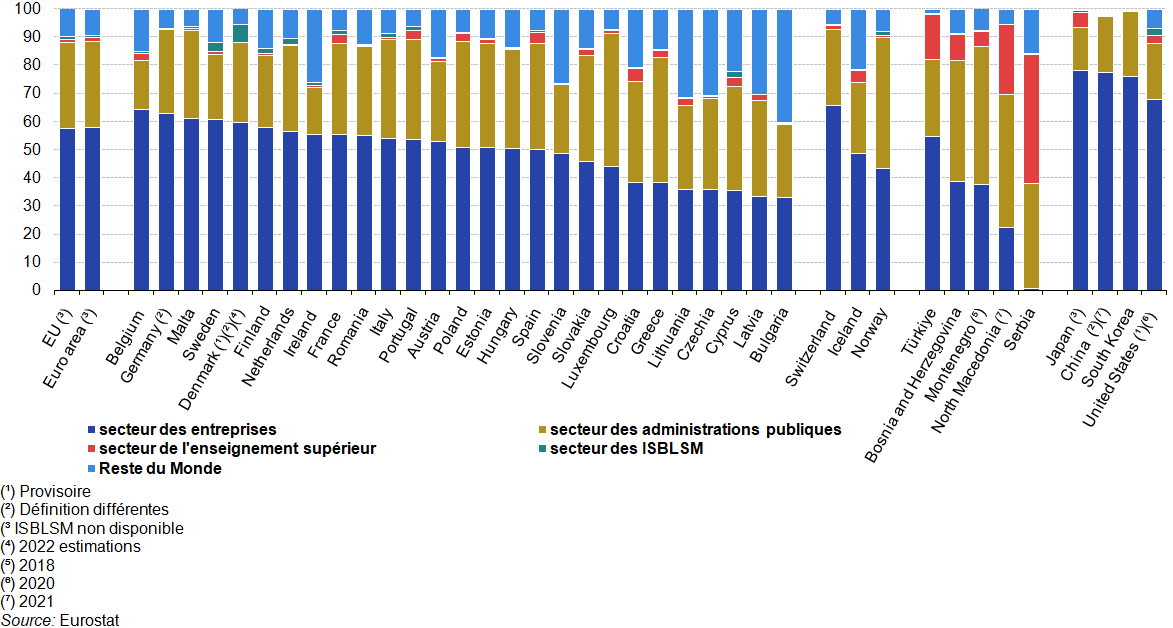

Une évaluation des données des États membres de l’UE confirme également que ceux qui avaient des ratios de dépenses de R&D des entreprises relativement élevés par rapport au PIB, à savoir la Belgique (2,53 %), la Suède (2,51 %), l’Autriche (2,20 %), l’Allemagne (2,11 %), la Finlande (2,01 %) et le Danemark (1,72 %, données 2021) — ont également signalé des intensités globales de R&D relativement élevées. Le Danemark, la Suède, l’Autriche et la Finlande figuraient également en tête du classement des dépenses dans le secteur de l’enseignement supérieur. Les dépenses publiques de R&D par rapport au PIB étaient les plus élevées en Allemagne, en Slovénie, en Belgique, en Tchéquie et en Grèce, tandis que les dépenses de R&D du secteur privé sans but lucratif par rapport au PIB étaient très faibles dans tous les États membres, culminant à 0,10 % à Chypre.

Dépenses intérieures brutes de R&D par secteur, 2022 (%, par rapport au PIB, classés par les dépenses dans le secteur des entreprises)

3/ Le personnel de R&D

Le personnel de R&D exprimé en équivalents temps plein, tous secteurs confondus, représentait plus de 2,0 % de l’emploi total en Belgique, en Suède, en Finlande, au Danemark et en Autriche en 2021, contre une moyenne de 1,6 % dans l’UE. Hormis les pays mentionnés ci-dessus, la part du personnel de R&D dans l’emploi total variait de 0,4 % en Roumanie et 0,6 % à Chypre à 1,9 % aux Pays-Bas et en Allemagne (graphique suivant).

Personnel de R&D par secteur en Europe, 2021 (part en % de la population active totale, sur la base des équivalents temps plein)

Source : Eurostat (plusieurs données d’années antérieures à 2021)

4/ Part de R&D dépensée dans le secteur des entreprises la plus élevée en Slovénie, Belgique, Hongrie

Le secteur des entreprises reste le premier secteur dans lequel les dépenses de R&D ont été réalisées, représentant 66% des dépenses de R&D de l’UE en 2020, suivi du secteur de l’enseignement supérieur (22%), du secteur des administrations publiques (11,6%) et de celui des organisations privées à but non lucratif (0,4%).

Le panorama 2020 de l’effort de R&D du Ministère de l’Enseignement Supérieur, de la Recherche et l’Innovation permet d’observer une vigoureuse progression de la R&D dans les entreprises. Dans l’OCDE, la dépense intérieure de R&D des entreprises (DIRDE) affiche une progression de 5.0 % entre 2016 et 2019. En outre, c’est notamment l’Allemagne (+7.8 %), la Suède (+8.7 %) et les États-Unis (+4 %) où la DIRDE progresse tandis qu’en France la hausse est modérée (+1.7 %).

5/ Part de R&D dans le secteur des administrations publiques (enseignement supérieur + État)

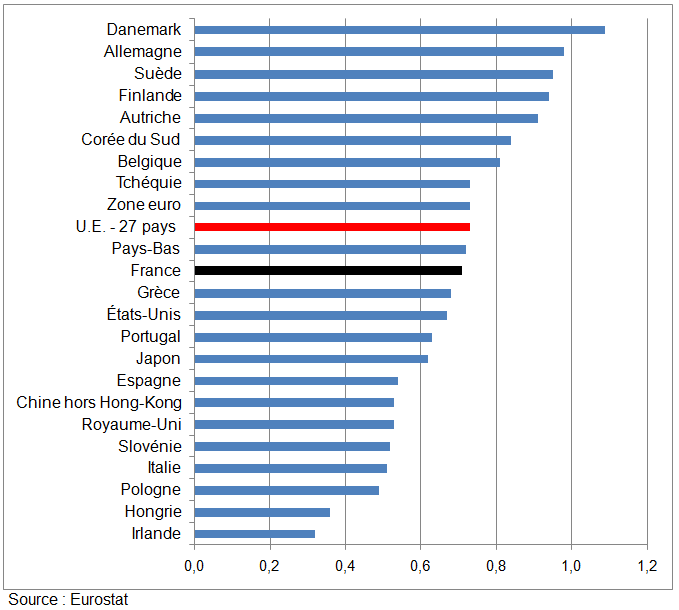

Pour le secteur des administrations publiques (enseignement supérieur + État), les taux les plus élevés ont été enregistrés en 2020 au Danemark (1,1% du PIB), puis Allemagne (1,05%), Suède et Autriche (0,95% chacun), Finlande (0,9%) . La part de la DIRD des administrations publiques en France (0,75%) est un peu inférieur à celle de l’UE : 0,8%. Les taux les plus bas se trouvent en Chine, Irlande, Royaume-Uni, Italie, Hongrie, Pologne, etc… .

Part de R&D du secteur des administrations publiques (État + enseignement supérieur) en 2019 en % du PIB

6/ Dépenses de R&D par source de financement

Une analyse des dépenses de R&D par source de financement montre que plus de la moitié (57,7 %) des dépenses totales au sein de l’UE en 2021 ont été financées par des entreprises, tandis que près d’un tiers (30,3 %) a été financé par le gouvernement, et un autre 9,7 % du reste du monde (fonds étrangers). Le financement du secteur de l’enseignement supérieur était relativement faible en 2021, 1,2 % du total, voir figure 5. Les principales évolutions au cours de la période 2011 à 2021 ont été une baisse de la part du financement du secteur public, avec une légère augmentation en 2020. puis en 2021 à 30,3 %. Pour le secteur de l’enseignement supérieur, il y a eu une légère augmentation, tandis que le secteur privé à but non lucratif n’a pas changé et que le reste du monde a augmenté de 1,7 point de pourcentage.

Dépenses intérieures brutes de R&D par source de financement, UE, 2011-2021, (% du total)

En 2021, la R&D financée par les entreprises représentait plus des trois cinquièmes des dépenses totales de R&D en Belgique (64,4 %), en Allemagne (62,8 %), à Malte (61,3 %) et en Suède (60,7 %). En revanche, une part importante des dépenses de R&D au Luxembourg (47,0 %), en Grèce (44,5 %), en Slovaquie (37,9 %), en Espagne (37,5 %), en Pologne (37,4 %), en Estonie (37,0 %), à Chypre ( 36,7 %) et la Croatie (35,9 %) ont été financées par le secteur public. Il existe également des différences considérables dans l’importance relative du financement de la R&D par rapport au reste du monde, avec des parts relativement élevées en 2021 signalées en Bulgarie (40,1 %), en Lituanie (31,3 %), en Tchéquie (30,5 %) et en Lettonie (30,4 %). , Slovénie (26,4 %) et Irlande (26,3 %). Le secteur de l’enseignement supérieur (HES) a joué un rôle relativement faible dans le financement des dépenses de R&D dans la plupart des États membres, dépassant 3,0 % dans les États membres du sud de la Croatie (4,8 %), de l’Espagne (4,0 %), de Chypre (3,4 %) et du Portugal ( 3,3 %), également en Pologne (3,1 %), et modeste dans le reste des États membres. De même, le rôle du secteur privé à but non lucratif était également généralement faible, dépassant 3,0 % au Danemark (6,3 %) et en Suède (3,3 %), tout en étant très modeste dans le reste des États membres.

Au Japon (78,1 %), en Chine (77,5 %, données 2020) et en Corée du Sud (76,2 %), la R&D financée par les entreprises représentait une part plus importante des dépenses totales de R&D que dans l’UE. Dans les économies asiatiques examinées ici, la part de la R&D financée par les entreprises représentait plus des trois quarts de la R&D totale en 2021. Aux États-Unis (67,9 %), la part de la R&D financée par les entreprises était inférieure à celle de l’Asie, mais restait supérieur à la moyenne de l’UE

Dépenses intérieures brutes de R&D par source de financement, 2021 (% du total)

IX – DIRD ET COMMERCE EXTÉRIEUR DE BIENS

Après avoir analysé la décomposition des dépenses de R&D, et avoir remarqué la stagnation de ces dernières en France, cela traduit-il un problème structurel de l’économie française ? Les conclusions ne sont pas si simples. Il existerait des explications structurelles aux différences de dépenses de R&D entre les pays et dans le temps. L’idée n’est donc plus d’établir un classement des dépenses de R&D mais de comprendre les différences qui l’expliquent. Premièrement, la structure de spécialisation économique d’un pays influence le niveau des dépenses de R&D. Si la France à des dépenses de R&D plus stables et relativement moins importantes c’est aussi parce qu’elle possède, certes des industries de pointe (aérospatiale, aéronautique, défense), mais beaucoup d’industries faiblement technologiques comme l’industrie agroalimentaire où l’effort de R&D n’a pas besoin d’être important. Or, ce sont les industries de pointe qui ont tendance à investir en R&D afin de repousser la frontière technologique, qui représente l’ensemble des technologies existantes les plus efficaces. Les industries faiblement technologiques procèdent, quant à elles, à des investissements visant au rattrapage technologique, à l’imitation, et non plus par l’innovation financé par de la R&D.

Pour autant, il n’en demeure pas moins que les dépenses sont des exemples classiques de dépenses génitrices d’effets positifs sur l’économie. En outre, les dépenses de R&D sont incluses dans des modèles de croissance où l’innovation est « endogénéisée » (Romer). Les dépenses de R&D où les incitations fiscales à la R&D permettraient de favoriser l’innovation et leurs diffusions au sein d’une économie. L’innovation ne « tomberait pas du ciel » mais serait stimulée par ces dépenses. Dans ce sens, les dépenses de R&D sont d’autant plus nécessaire qu’un pays se rapproche de la « frontière technologique », qui se définit dans un modèle de croissance comme l’ensemble des technologies existantes les plus efficaces (Aghion, Howitt). Plus un pays est développé, plus l’apparition de nouvelles connaissances est nécessaire pour stimuler la croissance dans la mesure où ce pays ne peut plus « simplement imiter » les technologies voisines. Le pays est donc « à la pointe » est doit innover pour dépasser cette frontière technologique. Dans ce contexte, les dépenses de R&D sont d’autant plus importantes dans les pays développés. Enfin, l’innovation et les dépenses de R&D peuvent soutenir l’insertion d’un pays dans le commerce international. En effet, pour être compétitif, un pays doit être capable de proposer des produits moins chers que ces concurrents (compétitivité prix) ou de proposer des produits avec de meilleurs caractéristiques (compétitivité hors-prix). Dans les deux cas, l’innovation est nécessaire puisqu’elle peut permettre, soit de se tourner vers des procédés de production plus performants et moins onéreux (innovation de procédés), soit de développer de nouveaux produits (innovation de produit). Dans les deux cas, les dépenses de R&D permettent de soutenir cette recherche d’innovation et de stimuler la compétitivité d’une économie.

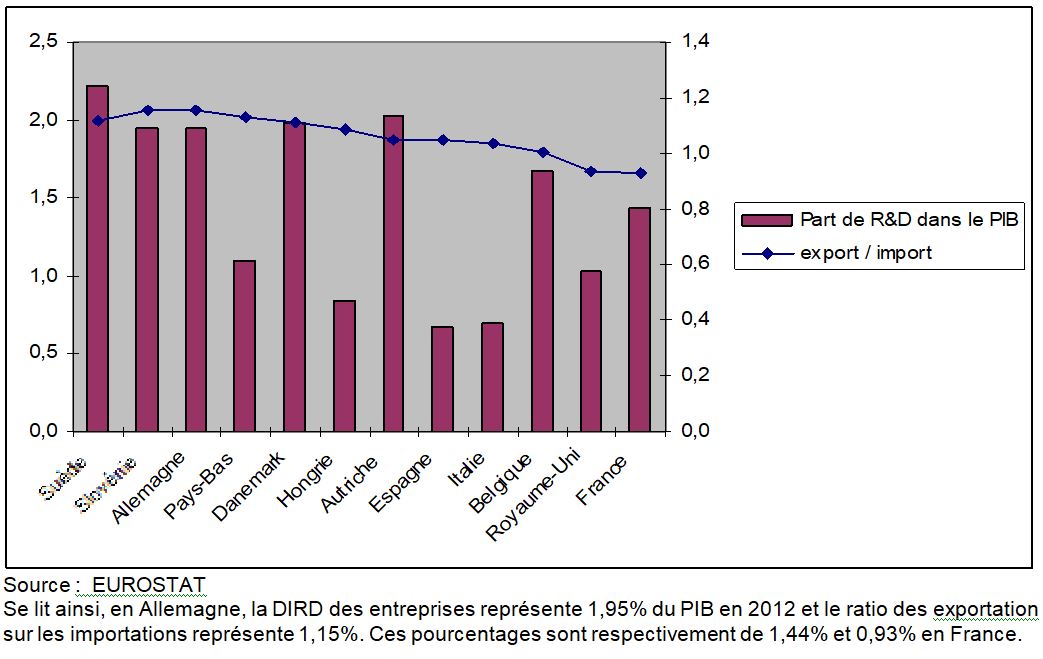

Part de la DIRD dans le PIB et rapport entre les exportations et les importations (en %) en 2012

Ainsi, les objectifs de hausse des dépenses de R&D et l’encouragement de ces dépenses sont donc nécessaire afin de favoriser la croissance et l’innovation au sein d’une économie. D’autant plus quand cette dernière se rapproche de ce qu’on appelle la “frontière technologique”. Toutefois, de simples objectifs comptables ne peuvent parfaitement répondre au besoin d’innovation d’un pays. En effet, il faut tenir compte de la spécificité des économies et de la spécialisation économique. En prenant en compte ces caractéristiques, l’augmentation des dépenses de R&D serait, en théorie, plus efficaces (i.e. générant plus d’innovation) si elles concernent les secteurs particulièrement intensifs en R&D et permettant une meilleure compétitivité de l’économie.

X – LE COMPTE SATELLITE DE LA R&D JUSQU’EN 1995

Le compte satellite avait pour objet de décrire les circuits de financement et d’exécution de l’activité de recherche-développement dans une approche compatible avec les méthodes et les concepts de la comptabilité nationale.

Il élaborait d’une part l’équilibre ressource-emploi » (ERE) du produit recherche marchande (s83 dans la NAP), repris dans le cadre central. Il analysait d’autre part l’ensemble des flux, en dépenses et en financements qui comprennent d’autres composantes que les emplois des ERE de la comptabilité nationale, relatifs aux activités de recherche développement. En particulier l’évaluation de la recherche pour compte propre, qui n’était pas prise en compte dans le cadre central de la comptabilité nationale [1], permet de compléter l’équilibre entre l’exécution de la recherche et le financement.

1/ Le champ du domaine de la recherche

On distingue, au sein de la recherche-développement (R-D), la recherche fondamentale qui vise, sans envisager une application ou une utilisation particulière, l’acquisition de nouvelles connaissances, la recherche appliquée qui tend au même but, mais en vue d’applications particulières et le développement expérimental qui vise à lancer de nouveaux produits ou à modifier les techniques de productions. Ce domaine ne comprend pas de biens et services connexes de recherche.

Les statistiques de la recherche observent l’unité de recherche homogène. Celle-ci rassemble au sein d’une unité institutionnelle les personnels et les moyens matériels qui sont affectés à la recherche et au développement sur un produit, ou sur une activité.

On distingue deux classifications des travaux des unités de recherche. L’une se réfère à la nature du produit concerné par les travaux de recherche, l’autre à l’utilisation du produit et, de ce fait, aux activités industrielles bénéficiaires de ces travaux. Le compte satellite présente les dépenses de recherche sous deux approches économiques :

– par branche de recherche grâce à une description des activités bénéficiaires,

– par branche d’activité des unités de production homogène où ont été exécutés ces travaux.

Cette dernière approche est conforme aux analyses par branche d’activité des comptes nationaux. Les deux classements coïncident pour les unités où la recherche est réalisée pour compte propre. Chaque unité de recherche homogène enquêtée fait ainsi l’objet de deux codifications : l’une précise sa branche industrielle de recherche dans une nomenclature compatible avec la NAP, l’autre la branche d’activité de l’unité de production homogène dont elle fait partie. La classification par branche industrielle de recherche retient la branche industrielle qui bénéficie directement de ces recherches. Ainsi, les travaux de recherche bénéficiaires à une activité A, réalisés par une entreprise d’une activité B, seront classés avec l’activité A en branche de recherche et avec l’activité B en branche d’activité.

2/ L’architecture du compte satellite de la recherche

Le compte satellite de la recherche est élaboré en plusieurs étapes :

a) La dépense intérieure de recherche-développement (DIRD)

Dans une première étape, on analyse les moyens de la recherche dans les nomenclatures d’activités et de secteurs institutionnels de la comptabilité nationale (tableau suivant). Elle ne met pas en oeuvre d’informations sur les échanges de recherche entre les unités. Les variables de mesure utilisées, dépenses intérieures et moyens humains, donnent lieu à deux catégories de tableaux :

– la DIRD par secteur institutionnel (exécutant cette dépense)

– la DIRD par branche de recherche (total de R-D dans le tableau 1) et branche d’activité (total d’act. dans le tableau suivant).

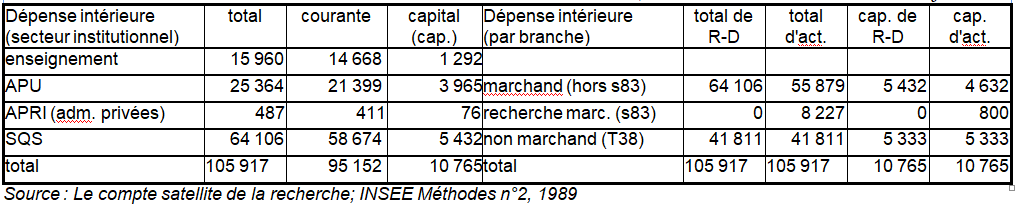

La DIRD se définit ainsi : « Somme des dépenses intérieures des unités présentes sur le territoire national, quelle que soit l’origine de leurs financements, elle mesure, sans doubles comptes, l’ensemble des coûts des travaux de R-D exécutés en France, pendant une année donnée« . Les dépenses intérieures exécutées par les producteurs comprennent des dépenses courantes et des dépenses en capital (cap. dans le tableau 1), comme les acquisitions d’immobilisation.

La DIRD par secteur institutionnel et par branche (année 1985, en millions de francs)

b) L’Equilibre-ressource-emploi de la recherche marchande.

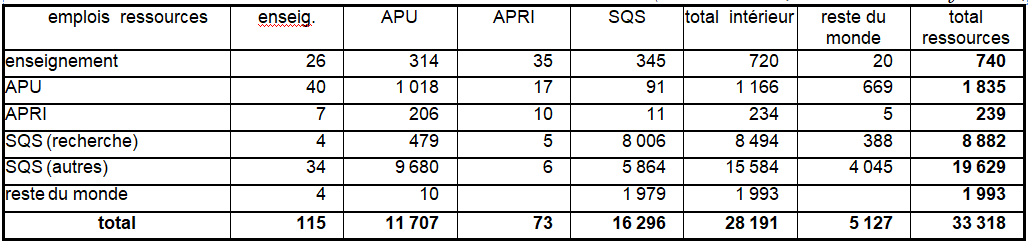

L’analyse des flux d’échanges de recherche entre les différentes unités et entre les différents secteurs institutionnels où elles sont classées constitue l’essentiel de la seconde étape. Elle repose sur une présentation équilibrée de ces flux en ressources et en emplois, par secteur (tableau suivant), et aboutit au tableau des « Equilibres-Ressources-Emplois » de la recherche marchande de la comptabilité nationale (tableau d’après).

La branche « recherche marchande » (NAP 83) regroupe des unités de production homogènes de services marchands de recherche dont les ressources proviennent essentiellement de financements extérieurs (contrats de recherche,…). Elle comprend les laboratoires de recherche des centres techniques professionnels de l’industrie et les sociétés qui font, à titre principal, de la recherche sous contrat, ainsi que les laboratoires et centres de recherche constitués en filiales d’une entreprise industrielle (il s’agit de SQS dont le financement est assuré par le produit de leurs ventes, ou par des subventions et avances remboursables qu’ils reçoivent).

Les ressources comprennent aussi les « transferts de recherche ». Il s’agit de ventes de service de recherche de la part des unités de recherche homogène intégrées aux unités homogènes de production de l’industrie ou d’autres branches, qui sont amenées à vendre, plus généralement à recevoir des financements externes pour leur activité de recherche. Leur production vendue reste intégrée à la production effective de l’unité de production homogène à laquelle ils appartiennent mais elle est ensuite transférée dans la production distribuée de services marchands de recherche

Recherche exécutée pour le compte d’autrui (année 1985, en millions de francs)

Équilibre-ressource-emploi de la recherche marchande (année 1985, en millions de francs

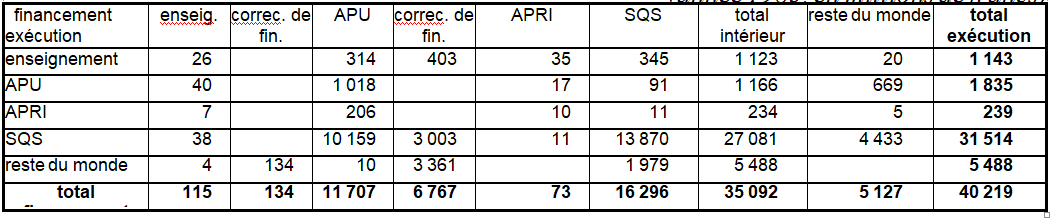

c) La synthèse du financement et de l’exécution.

La troisième étape synthétise les deux précédentes, en deux approches de l’analyse de l’exécution et du financement de la dépense, l’une par secteur institutionnel, l’autre par branche d’activité.

Chacune réalise un passage entre la DIRD et la DNRD, c’est-à-dire entre l’exécution de la recherche et son financement, et propose une analyse des efforts financiers, l’une par secteur institutionnel, l’autre par branche d’activité. Elle donne lieu à deux tableaux synthétiques :

– l’exécution et le financement de la R&D par secteur institutionnel (tableau 5),

– l’exécution et le financement de la R&D par branche d’activité (tableau 6).

Dans cette étape, le tableau « exécution / financement » est important : il représente une extension des équilibres-ressources-emplois. Les secteurs de financement figurent en colonne et les secteurs d’exécution en lignes, le montant inscrit dans une case s’interprétant alors comme le financement de la ligne par la colonne. La somme de chaque ligne est égale à la recherche exécutée par le secteur institutionnel, c’est-à-dire à ses dépenses intérieures; le total des dépenses intérieures est égal à la DIRD. Le total des financements correspond à la DNRD.

Pour parvenir à ce tableau à partir de l’équilibre « ressources-emplois » de la recherche marchande, on établit deux corrections.

– La première concerne des éléments de financements autres que les consommations intermédiaires. Il s’agit des subventions et avances remboursables et des financements accordés aux organismes internationaux (tableau suivant).

Recherche exécutée pour le compte d’autrui et autres financements non liés à la production (année 1985, en millions de francs)

– La seconde correction fait intervenir les dépenses pour compte propre. Ces dépenses sont évaluées, par secteur institutionnel, par solde entre le total de la DIRD (cf. tableau 1) et les financements de la recherche exécutés pour compte d’autrui (cf. tableau précédent).

On passe ensuite au calcul de la dépense nationale de R-D (DNRD). Cet agrégat représente la somme des financements consacrés dans l’année à la recherche et au développement par les agents nationaux. Il n’est pas calculé directement à partir des financements déclarés par les financeurs mais à partir de la DIRD, diminuée des financements de la dépense intérieure provenant de non-résidents et augmentée des financements accordés à l’extérieur à des non-résidents pour des travaux de recherche.

On a l’égalité fondamentale du Compte satellite de la recherche :

DNRD = DIRD

+ financements de la R-D accordés à l’étranger

– financements de la R-D reçus de l’étranger.

Exécution et financement de la R-D par secteur institutionnel (année 1985, en millions de francs)

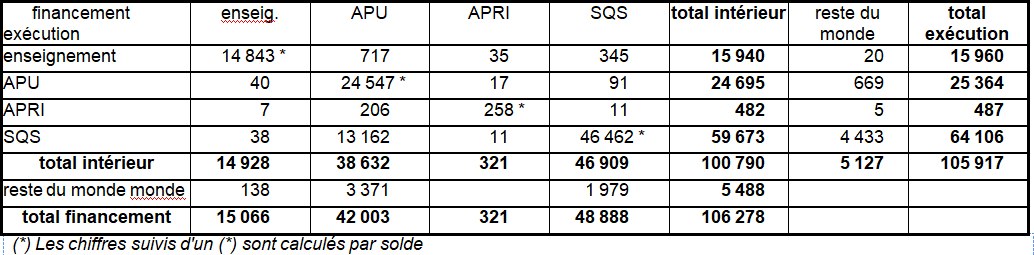

Le dernier tableau (tableau 6) du compte satellite de la recherche présente le financement et l’exécution de la recherche par branche d’activité. Le financement net de chaque branche d’activité mesure la contribution financière des unités de chaque branche à l’effort national de recherche, c’est-à-dire la DNRD. Celle-ci est calculée à partir de la DIRD en ajoutant d’abord les dépenses externes de recherche, ou consommations intermédiaires (CI) en produit « recherche marchande ». Il peut s’agir aussi de subventions.