Résumé

Les sociétés financières

Les sociétés financières regroupent l’ensemble des sociétés et quasi-sociétés dont la fonction principale consiste à fournir des services d’intermédiation financière (banques ; collecter et répartir des disponibilités financières) et (assurances : mutualiser les risques) et/ou à exercer des activités financières auxiliaires (auxiliaires financiers). Leurs principales ressources sont les dépôts collectés, titres émis (banques) Primes contractuelles (assurances). Sont également incluses les unités institutionnelles fournissant des services financiers dont la plupart des actifs ou passifs ne font pas l’objet d’opérations sur des marchés ouverts.

L’intermédiation financière est l’activité dans laquelle une unité institutionnelle acquiert des actifs financiers et engage des passifs pour son propre compte en dans les transactions financières sur le marché. Les actifs et passifs des intermédiaires financiers sont transformés ou reconditionnés en fonction, par exemple, de l’échéance, de l’échelle, du risque, etc. dans le cadre du processus d’intermédiation financière. Les activités financières auxiliaires sont des activités liées à l’intermédiation financière mais qui n’impliquent pas elles-mêmes l’intermédiation financière.

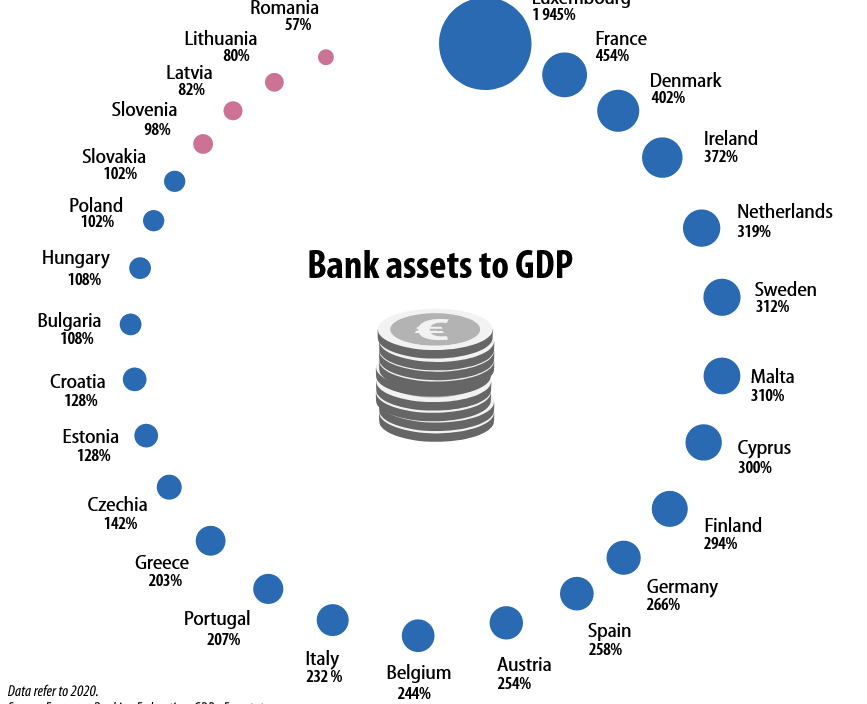

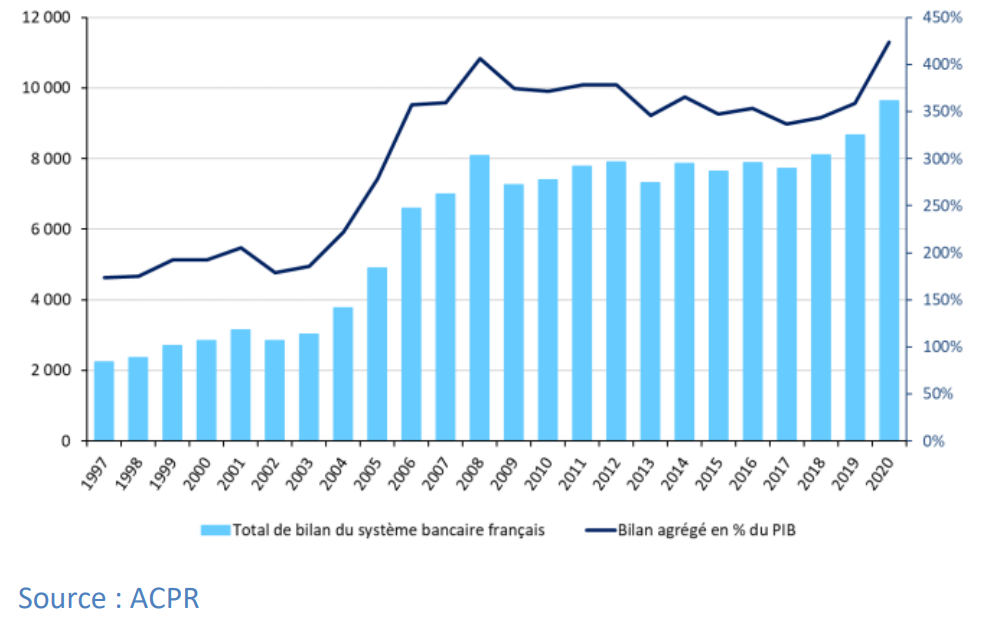

En ce qui concerne les actifs du secteur bancaire dans l’UE, ils se sont élevés à 39 219 milliards d’euros en 2020, ce qui correspond à 292 % du PIB de l’UE. L’État membre ayant les actifs bancaires les plus importants était la France (10 491 milliards d’euros, 454 % de son PIB), suivie par l’Allemagne (8 943 milliards d’euros, 266 % de son PIB), l’Italie (3 847 milliards d’euros, 232 % de son PIB) et l’Espagne (2 893 milliards d’euros, 258 % de son PIB). La part des actifs bancaires dans le PIB était la plus élevée au Luxembourg (1 945 %), en France (454 %), au Danemark (402 %) et en Irlande (372 %).

Finance companies include all companies and quasi-companies whose main function is to provide financial intermediation services (banks: collecting and distributing financial liquidity) and (insurance: pooling risks) and/or to carry out auxiliary financial activities (financial auxiliaries). Their main resources are deposits collected, securities issued (banks) and contractual premiums (insurance). Also included are institutional units providing financial services where most of the assets or liabilities are not traded on open markets.

Financial intermediation is the activity in which an institutional unit acquires financial assets and incurs liabilities on its own account by engaging in financial transactions on the market. The assets and liabilities of financial intermediaries are transformed or repackaged in relation to, for example, maturity, scale, risk, etc. in the financial intermediation process. Auxiliary financial activities are activities related to financial intermediation but which do not involve financial intermediation themselves.

Regarding the assets of the banking sector in the EU, they amounted to €39 219 billion in 2020, corresponding to 292 % of EU GDP. The Member State with the largest banking assets was France (€10 491 billion, 454 % of its GDP), followed by Germany (€8 943 billion, 266 % of its GDP), Italy (€3 847 billion, 232 % of its GDP) and Spain (€2 893 billion, 258 % of its GDP). Banking assets as a share of GDP were highest in Luxembourg (1 945 %), France (454 %), Denmark (402 %) and Ireland (372 %).

« Les banques peuvent établir des partenariats avec le secteur des technologies financières en vue de construire un écosystème où la part du gâteau s’accroît pour les banques et les tiers». Mike Henry, Banque Scotia.

« Souvent méconnu, l’assurance est une profession qui recrute. Rien que dans les sociétés d’assurances, c’est 15 000 personnes qui sont embauchées chaque année. L’assurance est un secteur d’opportunités et d’engagement pour le monde de demain. En 2020, les entreprises du secteur ont assuré 43,5 millions d’habitations, 2,3 millions d’entreprise, et 55,7 millions de véhicules». L’assurance un secteur d’avenir.

Sommaire

I – L’ACTIVITÉ DES SOCIÉTÉS FINANCIÈRES (S12)

II – LE SECTEUR INSTITUTIONNEL S12

V – COMPTES ET RENTABILITÉ DES INSTITUTIONS FINANCIÈRES (S12A)

VI – LES COMPTES DES SOCIÉTÉS D’ASSURANCE (S12I)

VII – LE PATRIMOINE DES SOCIÉTÉS FINANCIÈRES

VIII – BAISSE DES TAUX D’INTÉRÊT ET BILAN DES BANQUES

° Le secteur des sociétés financières regroupe l’ensemble des sociétés et quasi-sociétés dont la fonction principale consiste à fournir des services d’intermédiation financière (banque et assurance) et/ou à exercer des activités financières auxiliaires (auxiliaires financiers). Sont également incluses les unités institutionnelles fournissant des services financiers dont la plupart des actifs ou passifs ne font pas l’objet d’opérations sur des marchés ouverts.

° L’intermédiation financière est l’activité par laquelle une unité institutionnelle acquiert des actifs financiers et contracte des engagements pour son propre compte par le biais d’opérations financières sur le marché. Dans le cadre du processus d’intermédiation financière, les actifs et passifs des intermédiaires financiers sont transformés ou regroupés sur la base de critères tels que l’échéance, le volume, le degré de risque, etc.

° La comptabilité nationale retrace, au travers de son cadre méthodologique harmonisé, la création de valeur, puis sa répartition, et enfin sa destruction par la consommation. La part attribuée aux banques dans cette description est déterminée par la mesure retenue de leurs activités productives. La mesure des services d’intermédiation financière associés à la gestion des dépôts et des crédits bancaires qu’utilise actuellement la comptabilité nationale permet de quantifier la contribution des banques à la richesse nationale tout en précisant les endroits du circuit économique où apparaît cette valeur. Elle peut encore être affinée pour cerner au plus près les services effectivement rendus aux agents qui les achètent et en révéler le véritable prix. D’ores et déjà, la comptabilité nationale délivre toutefois une information cohérente et lisible, moyennant quelques explications, sur les évolutions conjoncturelles et structurelles du secteur financier.

° La mesure de la production des banques et des assurances est très particulière en comptabilité nationale par rapport aux autres activités mais aussi par rapport à la comptabilité privée. Pour les banques qui gèrent des comptes, c’est ainsi le fameux Sifim (services d’intermédiation financière indirectement mesuré). Jusqu’à la mise en œuvre de la norme européenne SEC 95, la production de services d’intermédiation financière n’était pas prise en compte dans le PIB. Sous l’appellation traditionnelle de « production imputée de services bancaires » (PISB), puis de SIFIM, elle était égale au solde de l’ensemble des intérêts reçus par les banques, nets des intérêts versés, augmenté des dividendes reçus. Pour préserver l’équilibre emplois/ressources du système, cette production était comptabilisée en consommation intermédiaire d’un secteur fictif sans production et à valeur ajoutée négative. L’identification d’une production à l’intérieur du compte des banques ne modifiait donc ni les comptes des autres secteurs institutionnels, ni le PIB.

1/ La valeur ajoutée selon la comptabilité nationale

° En comptabilité nationale, le PIB mesure la production de biens et services sur le territoire. Il résulte de l’agrégation des valeurs ajoutées de chaque activité économique. Celles-ci sont définies comme la différence entre la valeur de la production et celle des consommations intermédiaires nécessaires à cette production. Pour la plupart des activités économiques, la production se mesure aisément, par le biais du chiffre d’affaires du producteur.

° Certains services bancaires, explicitement facturés, sous forme de commissions au titre des services spécialisés fournis par les banques, sont également dans ce cas. Il s’agit en effet d’une activité productive dont la mesure est proche conceptuellement de celle d’un chiffre d’affaires.

° Mais pour le reste de l’activité bancaire, cette production est plus délicate à appréhender. En effet, les banques gèrent les dépôts de leurs clients et leur distribuent des crédits, sans que ces services ne fassent l’objet d’une facturation explicite, car elles se rémunèrent en appliquant une marge d’intérêt. Les marges ainsi dégagées correspondent en comptabilité nationale aux services d’intermédiation financière indirectement mesurés (Sifim) et doivent aussi être prises en compte dans le calcul de la production des banques.

° Pour obtenir la valeur ajoutée dégagée par l’activité bancaire, il faut ensuite soustraire à cette production de services bancaires un montant de consommations intermédiaires, correspondant aux charges courantes auxquelles les banques font face dans le cadre de leur activité (commissions versées, frais généraux hors frais de personnels et impôts). En outre, même si l’activité principale des institutions financières est une activité bancaire stricto sensu, il faut également prendre en compte les activités secondaires des banques françaises qui génèrent elles aussi de la valeur ajoutée (gestion de patrimoine immobilier, services informatiques …).

2/La mesure de l’activité bancaire selon les banques

° Mais là ne s’arrête pas les spécificités de ce secteurs notamment des banques. La comptabilité bancaire suit une autre approche. En effet, le produit net bancaire, un des principaux soldes de gestion utilisés par la profession, intègre tous les revenus nets que les établissements de crédit retirent de leurs seules activités bancaires, quelle que soit leur nature (commissions, marges, dividendes, intérêts, plus-values), tout en excluant du calcul les charges extérieures (frais généraux, etc.) et les produits des activités secondaires des banques.

° Conceptuellement, les intérêts et dividendes sont considérés en comptabilité nationale comme des revenus de la propriété liés à la détention d’actifs financiers, et les plus-values ou moins-values comme des gains ou pertes retracés dans d’autres comptes (réévaluation des actifs). En d’autres termes, les revenus financiers et les plus-values ou moins-values sur titres constituent des flux de richesse faisant varier le patrimoine des banques. Ce ne sont pas des services produits et ils ne concourent donc pas à la formation du PIB, alors qu’ils sont pris en compte par les banques lorsqu’elles mesurent leur activité.

3/ la production de services d’assurance

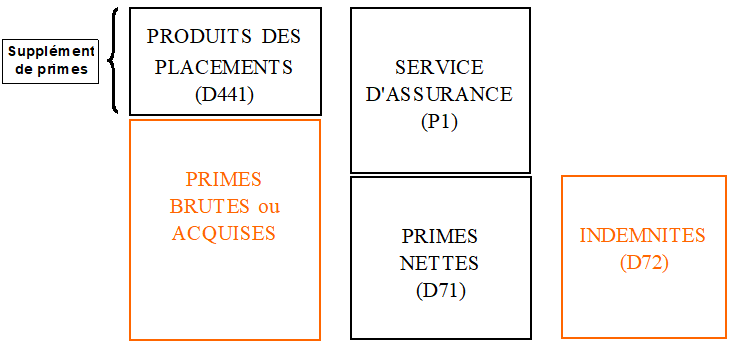

La mesure de la production d’assurance est aussi particulière à telle point qu’elle a pu devenir négative lors de la tempête de 1999 et qu’il a fallu trouver une méthode de lissage pour éviter cette absurdité. L’entreprise d’assurance accepte une prime d’un client et la conserve jusqu’à ce qu’une indemnité soit versée ou que la période d’assurance expire. Pendant cette période, la société d’assurance investit la prime, et le revenu de cet investissement constitue une source supplémentaire de fonds permettant de financer les éventuelles indemnités dues. La société d’assurance fixe le niveau des primes de telle sorte que la somme des primes plus le revenu de l’investissement acquis sur elles, moins l’indemnité prévue, laisse une marge qu’elle peut conserver; cette marge représente sa production. La production du secteur des assurances est mesurée en reproduisant les politiques de fixation des primes des assureurs. Quatre éléments distincts

doivent être définis à cet effet, à savoir:

- les primes acquises;

- les suppléments de primes;

- les indemnités dues ou les prestations dues;

- les réserves techniques d’assurance.

° Les primes acquises correspondent à la proportion des primes émises ayant été acquise au cours de la période comptable. Les primes émises couvrent la période indiquée dans la police d’assurance. La différence entre les primes émises et les primes acquises est une somme provisionnée qui figure dans les réserves pour les primes non acquises. Ces montants sont traités comme des actifs appartenant aux assurés. Le concept des primes acquises en comptabilité des assurances concorde avec le principe d’enregistrement sur la base des droits constatés dans les comptes nationaux.

° Les suppléments de prime correspondent au revenu provenant du placement des réserves techniques d’assurance des assureurs, qui représentent des dettes envers les assurés.

° Les indemnités dues et les prestations dues sont des obligations financières des assureurs à l’égard des bénéficiaires, en rapport avec le risque qu’un événement se produise au cours de la période en question selon les termes définis dans la

police.

° Les provisions techniques d’assurance correspondent aux réserves constituées par les assureurs. Ces provisions sont des actifs pour les assurés et des passifs pour les assureurs. Une distinction peut être opérée entre les provisions techniques d’assurance-vie et d’assurance-dommages et les rentes.

4/ L’évolution des banques depuis la crise de 2008

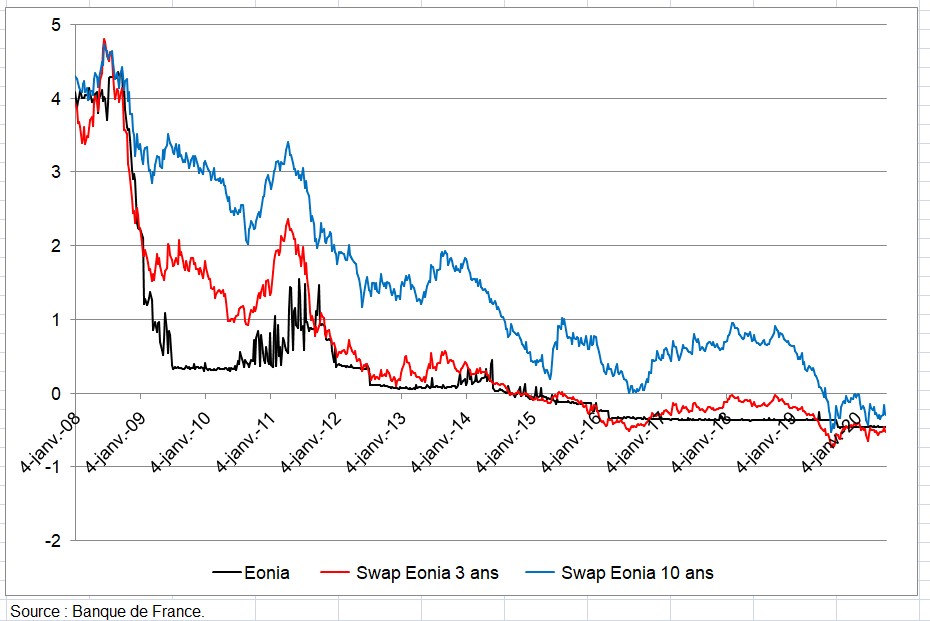

° L’entrée de la zone euro en régime de taux d’intérêt durablement bas au cours de la décennie 2008-2019 a affecté les comptes des intermédiaires financiers. En effet, les mesures de politique de l’assouplissement monétaire (« quantitative easing ») monétaire ont soutenu la demande de crédit et se sont traduites par une augmentation de la taille de bilan, aussi bien des banques commerciales que de la Banque centrale. L’augmentation du volume des crédits ne compense toutefois pas la baisse des taux d’intérêt, ces deux évolutions en sens inverse conduisant à une compression des marges.

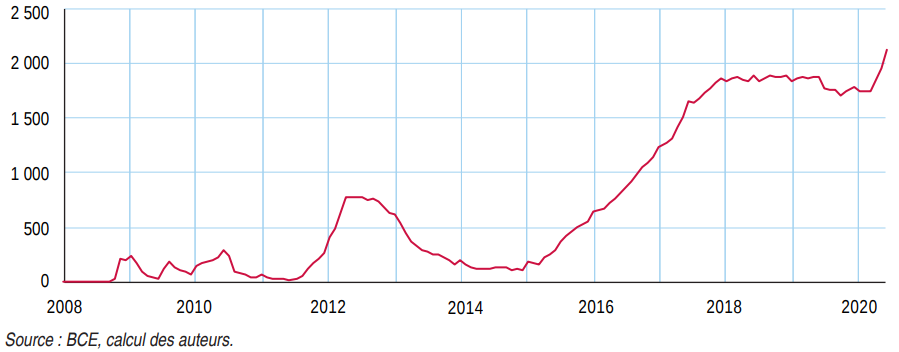

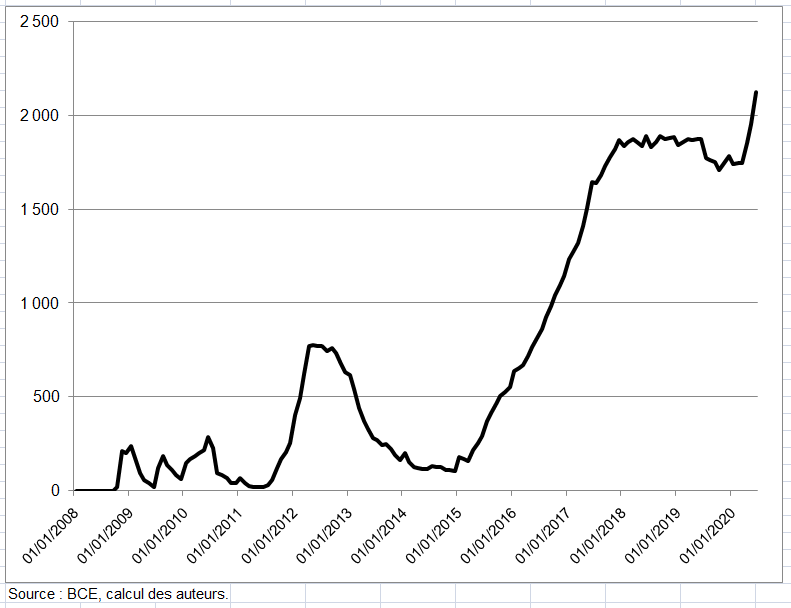

° Les réserves détenues par les banques en sus des réserves obligatoires sont placées sur des comptes de dépôt ouverts par les établissements de crédit auprès de la banque centrale. L’essentiel de la hausse des réserves excédentaires provient du programme étendu d’achat d’actifs lancé par la Banque centrale européenne (BCE) en octobre 2014 sous l’impulsion de de Mario Draghi. Concrètement, lorsque la Banque de France achète une obligation d’État française auprès d’une banque française, elle crédite le compte de dépôt de cette banque. Les achats de titres par les banques centrales de l’Eurosystème ont ainsi pour contrepartie la création de réserves excédentaires. Une banque peut certes réduire les réserves excédentaires qu’elle détient de multiples manières, par exemple en accordant un crédit à une autre banque, ou encore en effectuant des virements ou des achats de titres pour le compte de ses clients auprès d’autres banques, mais ceci revient à transférer ces réserves vers ces autres banques sans qu’elles quittent les comptes tenus par la banque centrale. Les réserves circulent ainsi essentiellement dans un circuit fermé. Elles sont passées d’un niveau proche de zéro en moyenne avant la crise de 2008 à près de 1 800 milliards d’euros en janvier 2020 (graphique suivant). Lorsque le taux d’intérêt de la facilité de dépôt est négatif, la détention de liquidité excédentaire est coûteuse pour les banques. Or, cette charge peut dissuader les banques de baisser les taux d’intérêt sur les crédits qu’elles octroient à l’économie réelle, c’est-à-dire principalement au secteur privé non financier. C’est pourquoi, en septembre 2019, le Conseil des gouverneurs de la BCE a décidé d’exempter de taux négatifs une partie des réserves excédentaires.

Réserves excédentaires des banques auprès des banques centrales de l’Eurosystème depuis 2008 en milliards d’euros (source :https://www.insee.fr/fr/statistiques/4981396)

° L’intermédiation bancaire est ainsi devenue moins rémunératrice et le secteur bancaire crée moins de valeur ajoutée aujourd’hui. Mais le tassement des marges d’intermédiation ne s’est pas reflété dans le résultat net comptable du secteur bancaire, (RNC) encore un agrégat spécifique à la comptabilité bancaire, stable sur la période 2015-2019, en raison notamment des effets de la baisse des provisions et de la revalorisation des actifs à laquelle a contribué la politique monétaire très accommodante.

° La comptabilité nationale permet de mesurer l’évolution du partage volume/prix dans la production des banques. Celui-ci (méthode, comparaisons internationales des évolutions,..) est étudié dans la page Mesure des volumes et des prix. La baisse des taux d’intérêt s’est répercutée en baisse des prix (diminution de la marge d’intermédiation notamment), accompagnée d’une hausse des volumes (hausse du nombre de prêts accordés ou des dépôts).

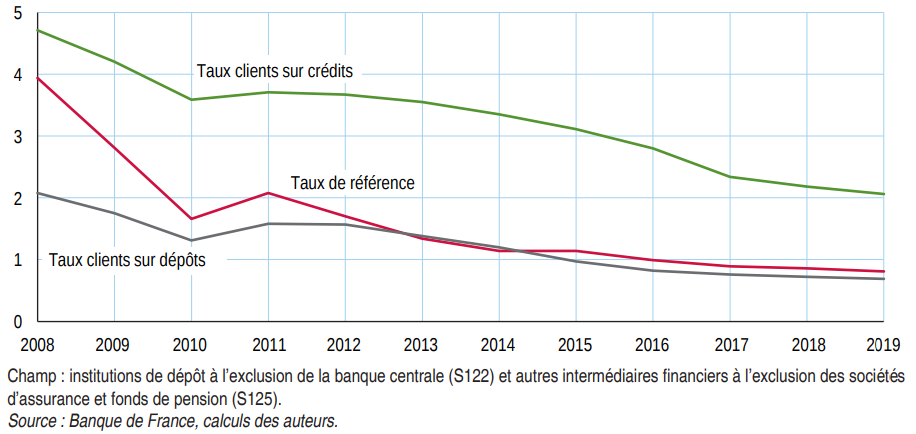

° En France, un taux de référence correspondant au coût d’opportunité des fonds représentatifs des conditions de refinancement des banques est calculé à partir des opérations de prêt et de dépôt entre banques, en rapportant les intérêts des crédits et des dépôts aux encours correspondants .

° En 2019, ce taux de référence se situe à 0,81 %, son plus bas niveau depuis 1980. Depuis 2012, en raison des taux bas et du plancher de rémunération à zéro sur les dépôts, la marge sur les dépôts est quasi nulle ; le taux apparent des dépôts diminue, pour se situer à 0,69 % en 2019. Le taux apparent des crédits, bien qu’en baisse, s’établit à 2,06 % en 2019, assurant ainsi des marges positives sur les crédits (graphique suivant).

+La baisse des taux d’intérêt depuis 2015 comprime les marges, mais est partiellement compensée par l’évolution en sens inverse des volumes de crédits. Le dynamisme du volume de prêts entre 2010 et 2019 atténue donc l’érosion des marges et ralentit le recul des Sifim.

° L’analyse de la capacité de financement montre que les banques desserrent la contrainte des taux bas grâce à leurs marges sur les crédits, et elles tirent aussi profit de la valorisation de leurs actifs, comme le traduit le RNC. Ainsi, l’analyse de la capacité de financement, d’une part, et du RNC, d’autre part, porte deux éclairages complémentaires sur le fonctionnement des institutions financières

Marges sur les dépôts et les crédits depuis 2008 en % (source : https://www.insee.fr/fr/statistiques/4981396)

I – L’ACTIVITÉ DES SOCIÉTÉS FINANCIÈRES (S12)

Par activités financières auxiliaires, il faut entendre des activités liées à l’intermédiation financière mais n’en faisant toutefois pas partie. L’assurance est un engagement donné par contrat, par un assureur à un assuré, de le garantir en cas de survenance d’un événement incertain affectant sa personne, ses biens ou sa responsabilité. Cette garantie est donnée contre le paiement d’une cotisation.

Une banque est une catégorie d’établissements de crédit autorisée par la loi à réaliser toutes les opérations de banque. Les opérations de banque comprennent la collecte des fonds auprès du public, la réalisation d’opérations de crédit et l’offre de services bancaires de paiement (dont la délivrance de chéquiers).

C’est un secteur où la production du secteur d’activité est quasi-diagonale. Il produit certes d’autre produits que les seuls produits des activités financières (K64 à K66) tels des logiciels (J62) ou de services à loyers réels (L68) pour le sous-secteur institutionnel S12A (intermédiaires financiers). Mais la production de la branche activité financière (K64) provient pour l’essentiel du sous-secteur S12A et pour une toute petite partie du seul sous- secteur S12I ‘sociétés d’assurance). De même, la production de la branche assurances (K65) est quasiment réalisée par le secteur (S12I) des sociétés d’assurance. Seule la production des activités auxiliaires de services financiers et d’assurance (K66) est réalisée aussi par les SNFEI en proportion de 30%.

Certains agents économiques ont une capacité, d’autres ont un besoin de financement [1] (les nombres entre crochet renvoient à la bibliographie en bas de page).. Les premiers doivent donc accroitre plus leurs créances que leurs dettes (même s’ils thésaurisent puisque la monnaie détenue est une créance) ; les seconds doivent faire le contraire. Pour résoudre leurs problèmes respectifs, les agents à capacité peuvent acheter des bons ou des titres (obligations, actions…) émis par les agents à besoin : cela augmente les créances des premiers et les dettes des seconds. Ils peuvent également leur consentir directement des prêts, ce qui a le même effet. Toutefois, ces méthodes sont d’une application limitée ; surtout, elles ne concilient pas nécessairement bien les souhaits des créanciers (liquidité…) et des débiteurs (échéances de remboursement suffisamment longues…). Comme la somme des capacités des SI (y compris le reste du monde) égale la somme de leurs besoins de financement et qu’en conséquence l’accroissement global des créances pendant l’année est identique a celui des dettes, ce problème a une solution.

Les sociétés financières (SF) s’interposent entre les agents à capacité et les agents à besoin de financement, et tentent de concilier leurs souhaits contradictoires. Les SF regroupent en effet les unîtes dont la fonction principale est de financer (c’est-a-dire de collecter, transformer et repartir des moyens de financement) ou de gérer ces moyens de financement [2]. Elles s’endettent en collectant des dépôts a vue ou a échéance, en émettant des titres, etc., pour être en mesure d’être créancières (par exemple en prêtant). Bref, elles exercent une activité d’intermédiation financière (voir page Comptes financiers et non financiers). A coté de la banque centrale S121, des autres institutions de dépôts S122 (banques…) et des autres intermédiaires financiers S123 (SICAV…), ces trois sous-secteurs pouvant être regroupes sous l’appellation ’institutions financières S12A, le secteur comprend également des auxiliaires financiers S124 (GIE carte bleue…) et des sociétés d’assurance S125. Ces dernières correspondant environ a un sixième de la VA des SF.

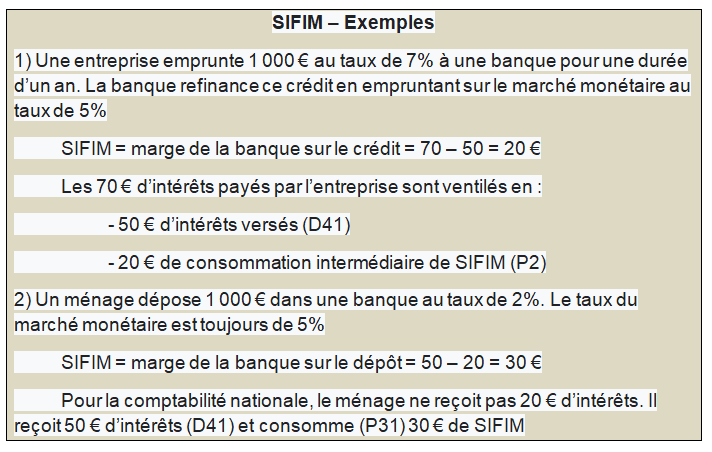

Les comptes des SF montrent qu’elles sont moins importantes par le montant de leur VA (moins de 4% du PIB en 2019) que par l’ampleur de l’intermédiation financière qu’elles effectuent. Les services d’intermédiation financière indirectement mesurés (SIFIM) sont évalués comme la marge réalisée par les intermédiaires financiers sur leurs crédits (prêts à des taux supérieurs à ceux auxquels ces intermédiaires! se refinancent) et sur leurs dépôts (rémunérés à des taux inférieurs aux taux de refinancement). Cette marge est intégrée à la production des intermédiaires financiers [3]. Chaque pays tente d’améliorer le calcul du SIFIM en valeur et en volume [4].

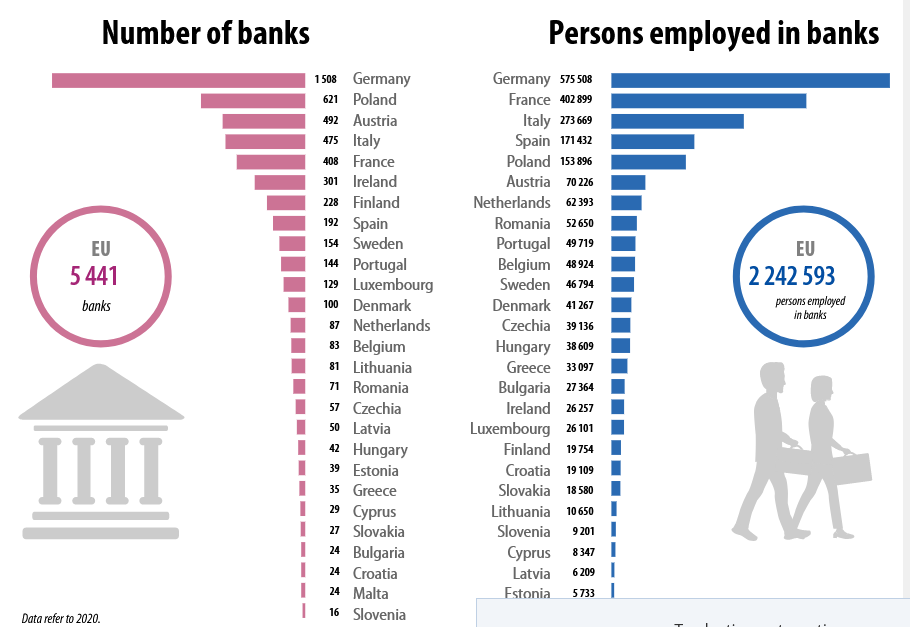

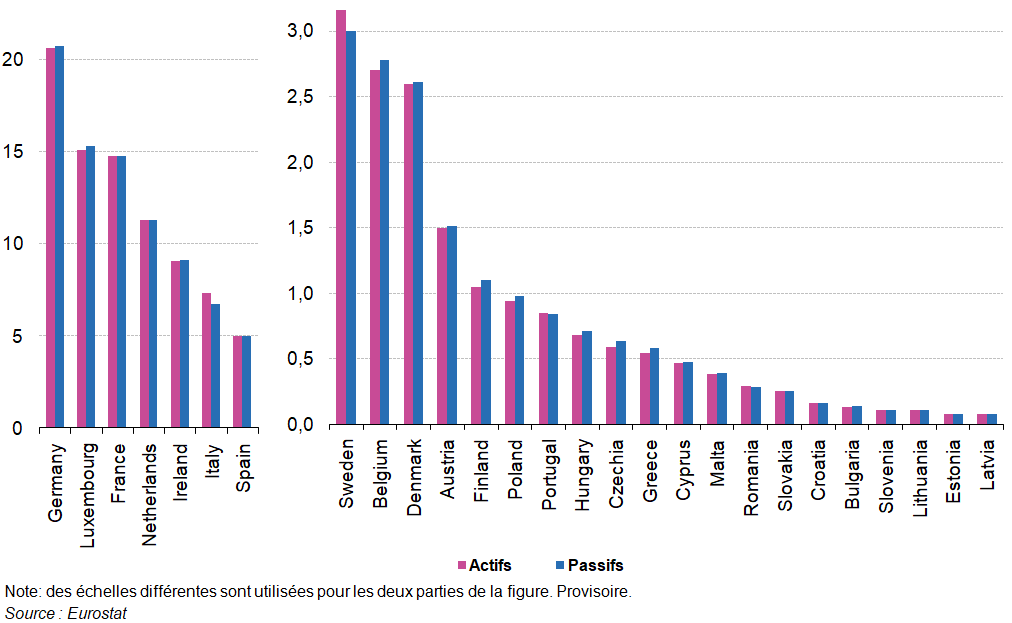

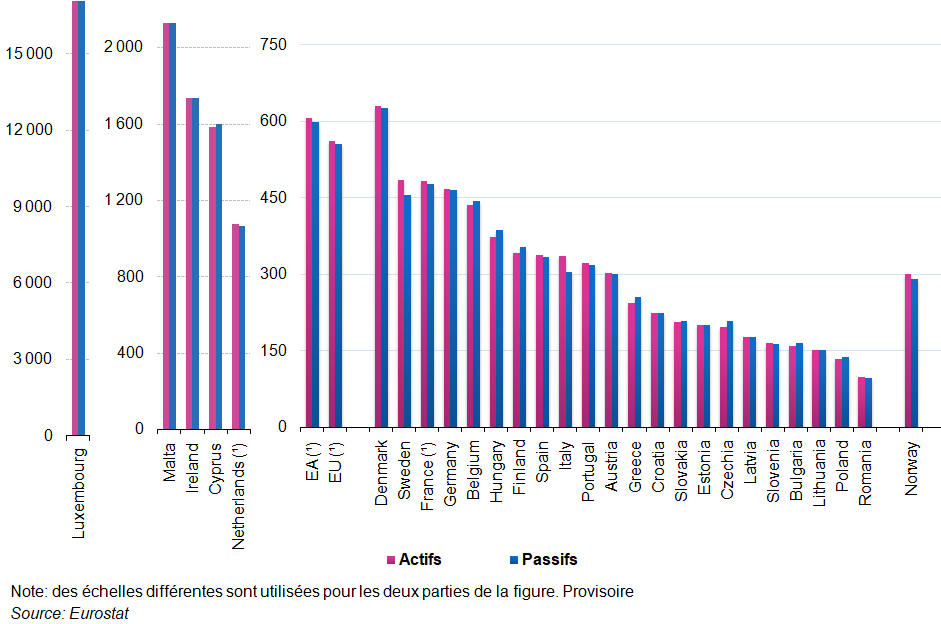

Le secteur bancaire français est un des plus puissants d’Europe après le Luxembourg, avec des grandes banques comme BNP Paribas ou le Crédit Agricole. En 2020, il y avait 5 441 banques dans l’UE qui employaient 2,243 millions de personnes (premier graphique suivant). La France se situait au second rang derrière l’Allemagne en nombre de personnes employées. L’État membre ayant les actifs bancaires les plus importants était la France (10 491 milliards d’euros, 454 % de son PIB), suivie par l’Allemagne (8 943 milliards d’euros, 266 % de son PIB), l’Italie (3 847 milliards d’euros, 232 % de son PIB) et l’Espagne (2 893 milliards d’euros, 258 % de son PIB) (second graphique suivant). La part des actifs bancaires dans le PIB était la plus élevée au Luxembourg (1945 %), en France (454 %), au Danemark (402 %) et en Irlande (372 %).

Banque : nombres et personnes occupés en 2020

Source: European Banking Federation

Banques : actifs rapportés au PIB en 2020 en %

Source: European Banking Federation, GDP – Eurostat

II – LE SECTEUR INSTITUTIONNEL S12

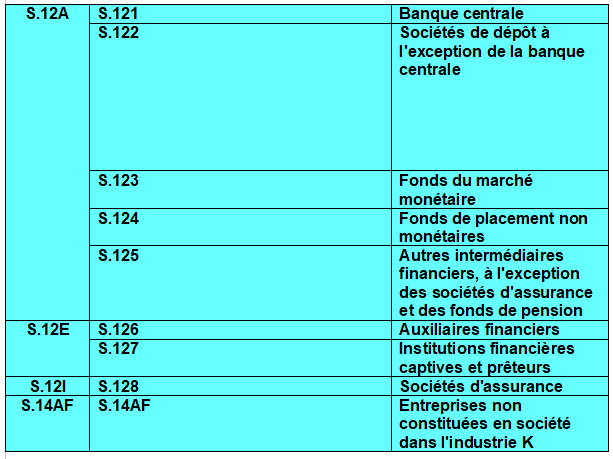

Le secteur institutionnel des entreprises financières est décomposé comme dans le tableau ci-dessous, dans les comptes nationaux français. En 2010, il n’y a pas de fonds de pension (S.129) en France.

Décomposition des entreprises financières (S.12+S.14AF)

1/ S12A (intermédiaires financiers)

Les banques (ou établissements de crédit) se distinguent des sociétés financières (dont le rôle est plus limité et qui ne sont pas habilitées à créer de la monnaie). Il existe d’autres structures dans la sphère financière qui sans être des banques à proprement parler s’en rapprochent ou ont un lien fort avec elles.

a) La Banque centrale (S.121)

Le sous-secteur S.121 comprend les unités qui exercent des fonctions de banque centrale au sens du SEC. Il comprend la Banque de France et l’Institut d’émission des départements d’outre-mer (IEDOM). Leur champ d’application coïncide donc avec le territoire économique des comptes nationaux. L’information de ces unités est en grande partie publique, régulière et complète.

b/ Agents financiers (S.122 et S.125)

En France, comme dans la plupart des autres pays, les activités bancaires, la fourniture de services d’investissement et de paiement et l’émission et la gestion de monnaie électronique sont réservées aux sociétés agréées et soumises à une surveillance spéciale de l’Autorité de contrôle prudentiel et de résolution (ACPR), autorité adossée à la Banque de France. Ce système, régi par le code monétaire et financier, comprend plusieurs champs d’action, dont la protection du public et le contrôle de l’argent et du crédit. L’autorité de contrôle prudentiel et de résolution est compétente pour délivrer les autorisations, mais également pour les retirer en cas de cessation d’activité ou si la société ne remplit plus les conditions ou engagements auxquels l’autorisation a été soumise ou sur une base disciplinaire.

Selon les activités qu’elles exercent (activités bancaires, services d’investissement, services de paiement, émission et gestion de monnaie électronique), les sociétés financières sont agréées dans l’une des catégories suivantes (dont les 7 premières peuvent être consultées dans le registre Regafi – Registre des agents financiers) :

・ les banques et autres établissements de crédit,

・ les sociétés de financement (qui ne peuvent recevoir de fonds remboursables du public),

・ les entreprises d’investissement (les sociétés de gestion de portefeuille sont autorisées par l’Autorité des marchés financiers),

・ les établissements de paiement,

・ les institutions de monnaie électronique,

・ les bureaux de change (aussi appelés changeurs manuels),

・ Les agents autorisés à fournir des services de paiement au nom et sous la responsabilité des établissements de crédit ou de paiement.

d/ Caisse des dépôts et consignations

La CDC et ses filiales constituent un groupe public au service de l’intérêt général et du développement économique du pays. Ce groupe remplit des missions d’intérêt général à l’appui des politiques publiques menées par l’État et les collectivités locales et peut mener des activités compétitives. La Caisse des dépôts et consignations est une institution spéciale chargée de gérer les dépôts et les consignations, de fournir des services relatifs aux fonds qui lui sont confiés pour la gestion et d’exercer les autres fonctions analogues qui lui sont légalement déléguées. Il est chargé de la protection de l’épargne populaire, du financement du logement social et de la gestion des fonds de pension. Elle contribue également au développement économique local et national, notamment dans les domaines de l’emploi, de la politique urbaine, de la lutte contre l’exclusion bancaire et financière, de la création d’entreprises et du développement durable. La CDC est un investisseur à long terme qui contribue au développement des entreprises tout en respectant ses intérêts propres. La CDC est placée, de manière très spécifique, sous le contrôle et la garantie de l’autorité législative. Elle est régie par décret du Conseil d’Etat, sur proposition de la commission de contrôle.

Les comptes de la CDC sont fournis à la Banque de France et inclus dans les comptes du S.122.

d) Fonds d’investissement (S.123 et S.124)

L’Autorité des Marchés Financiers (AMF) autorise la création et la commercialisation de régimes de placement collectif. Le Département de la gestion des actifs (DGA) de l’Autorité est chargé d’examiner les demandes d’approbation et de surveiller les placements collectifs. Il aide également les professionnels en publiant régulièrement la charte adoptée par le conseil d’administration de l’Autorité ainsi que des guides pratiques.

2/ Les auxiliaires financiers

a) Les auxiliaires financiers (S.126 et S.14AF)

Les auxiliaires financiers agissant en tant que société appartiennent au secteur des sociétés financières, dont ils constituent un sous-secteur (code S.126 du SEC 2010), et ne font pas partie des entreprises non financières dans leur ensemble. Les entreprises non constituées en société exerçant l’activité d’auxiliaire financier sont classées, comme toutes les entreprises non constituées en société, avec leur propriétaire dans le secteur des ménages.

Les auxiliaires financiers comprennent :

・ les auxiliaires financiers au sens strict, dont l’activité principale est celle de la NACE 66.1 ou 66.3

・ les auxiliaires d’assurance, dont l’activité principale est celle de la NACE 66.2

・ les institutions à but non lucratif servant exclusivement des agents financiers.

Elles comprennent également les sociétés d’investissement ou de portefeuille (holdings) de groupes financiers et certaines holdings de groupes non financiers qui, faute d’informations, ne peuvent être correctement classées dans les autres sous-secteurs.

Les comptes des auxiliaires financiers sont établis selon la même procédure que celle utilisée pour les entreprises non financières, en se fondant uniquement sur les sources fiscales. Ces unités sont identifiées à partir de la source Esane : ceux de la division 66 de la NACE .

b) Institutions financières captives et prêteurs (S.127)

Ces unités sont identifiées à partir de la source Esane. Ce sont celles qui excluent les entreprises non financières par l’algorithme utilisé pour séparer les holdings des sièges sociaux.

3/ Les organismes d’assurance (S.128)

a) le secteur des les organismes d’assurance

Les organismes qui souhaitent exercer une activité d’assurance ou de réassurance (opération par laquelle un assureur fait garantir par un autre assureur -réassureur – tout ou partie des risques qu’il a lui-même couverts) doivent être accrédités par l’ACPR. Les organismes concernés sont régis par les dispositions du Code des assurances, du Code de la ,mutualité et du Code de la sécurité sociale.

Dans ce contexte,

- sont régis par le Code des assurances :

o les sociétés d’assurance et de réassurance de droit français,

o Succursales d’entreprises d’assurance non communautaires, - Sont régis par le Code de la Mutualité : les organisations mutualistes (mutuelles et unions mutualistes),

- Sont régis par le Code de la sécurité sociale : Institutions de prévoyance.

L’agrément des organismes d’assurance directe repose sur trois principes :

・ Le principe de spécialité : un organisme d’assurance ne peut effectuer que les opérations pour lesquelles il a obtenu l’agrément. Toutefois, il peut être autorisé, sous certaines conditions, à fournir des garanties au nom d’autres organismes agréés avec lesquels il a conclu un accord à cet effet.

・ Le principe de spécialisation : les organismes sont autorisés à exercer leurs activités exclusivement dans le domaine de l’assurance vie ou non-vie. Néanmoins, ce principe peut être atténué pour couvrir tous les risques liés à la personne, et les organismes agréés en assurance-vie peuvent également être autorisés à couvrir les risques de maladie et d’accident.

・ Le principe de l’accréditation par branche : les branches sont définies au niveau communautaire. Il y a 18 branches communautaires en assurance non-vie, et 6 branches en assurance-vie en France, auxquelles s’ajoute la branche spéciale des opérations de tontine (couverte uniquement par le code des assurances). Les compagnies d’assurance sont autorisées à opérer dans toutes ces branches, le champ d’activité est plus limité pour les mutuelles et les institutions de prévoyance.

b) les divers activités des assurances

Comme les banques, les compagnies d’assurance ont un plan de comptes spécial. La mesure de la production du service fourni par l’activité d’assurance est conventionnelle. Dans sa forme la plus générale, elle est écrite comme suit :

![]()

Cette définition, dissociée de la définition plus explicite du SEC, vise à couvrir à la fois l’assurance vie et l’assurance non-vie. Les termes utilisés dans cette définition pour désigner les provisions, souvent appelées réserves dans les normes comptables nationales, se réfèrent aux catégories du tableau des comptes d’assurance. Les suppléments de primes correspondent aux revenus de la propriété des compagnies d’assurance provenant de l’investissement de provisions techniques représentant les créances des assurés : ce revenu est attribué aux assurés.

La manière dont cette définition s’applique aux différents cas est précisée ci -dessous, en distinguant : assurance-vie, assurance non-vie et réassurance. Dans la production des organismes d’assurance, il y a aussi d’autres services, dont les données proviennent de leurs comptes (par exemple : investissements immobiliers).

- Assurance-vie

L’application de la formule générale à l’assurance-vie amène à des précisions. Il existe des variations dans les réserves techniques uniquement pour l’assurance-vie. À cet égard, il est nécessaire d’ajuster la variation de ces dispositions pour tenir compte des effets des gains et pertes de détention. En outre, comme la plupart des engagements des assureurs sont pluriannuels, il n’y a pas de provisions pour les primes non acquises en assurance-vie. - Assurance non-vie

L’application de la formule générale à l’assurance non-vie nécessite quelques précisions Les primes d’un exercice sont ajustées de manière à ne conserver que les montants alloués pour couvrir les risques prévus au cours de cet exercice, conformément au principe de la comptabilité d’exercice. Il en résulte des primes gagnées pour l’année, en ajoutant des variations des provisions pour les primes non gagnées, qui sont des créances des souscripteurs.

Symétriquement, tous les services qui les génèrent sont liés à l’exercice. Pour ce faire, il faut ajouter aux prestations versées des modifications aux dispositions relatives aux prestations exigibles, qui sont des prestations de l’assuré. De plus, ces provisions sont rajustées pour éliminer la volatilité de la série.

Pour ses propres activités, les résultats de couverture de la Coface sont inclus dans les tableaux établis pour les compagnies d’assurance traditionnelles. La production de la Coface pour le compte de l’État est calculée comme la production d’assurance non-vie. Il convient de noter que la Coface reçoit des montants importants de recouvrements, qui sont comptabilisés comme des indemnités négatives. - Réassurance

La réassurance en assurance-vie est calculée de la même manière que l’assurance-vie à partir des colonnes « Acceptations » des états comptables des assureurs. C’est également le cas pour la réassurance non-vie. - Indemnités ajustées

Le calcul des créances ajustées adopté en France est basé sur la technique utilisée par le BEA (Bureau of Economic Analysis des États-Unis), qui lisse le ratio « créances/primes ». Le calcul de la compensation prévue est effectué, pour chaque type de risque (blessures corporelles, voitures, transport, etc.), en trois étapes :

・ Étape 1 : la détection et la correction des valeurs exceptionnelles du ratio « sinistres/primes » à l’aide d’un modèle de régression linéaire par rapport à une tendance linéaire dans le temps et à des indicateurs au fil des ans ;

・ Étape 2 : Lissage de la série du ratio ajusté « sinistres/primes » par moyenne mobile avec des coefficients décroissants linéairement sur une profondeur de 10 ans ;

・ Étape 3 : Calcul des avantages escomptés = ratio lissé x primes.

Ce lissage est fait pour les compagnies d’assurance. En revanche, les indemnités brutes ont été maintenues dans le calcul de la production des mutuelles et des institutions de prévoyance, en raison du manque de profondeur temporelle des séries disponibles.

III – LA PLACE DES SOCIÉTÉS FINANCIÈRES DANS L’ÉCONOMIE

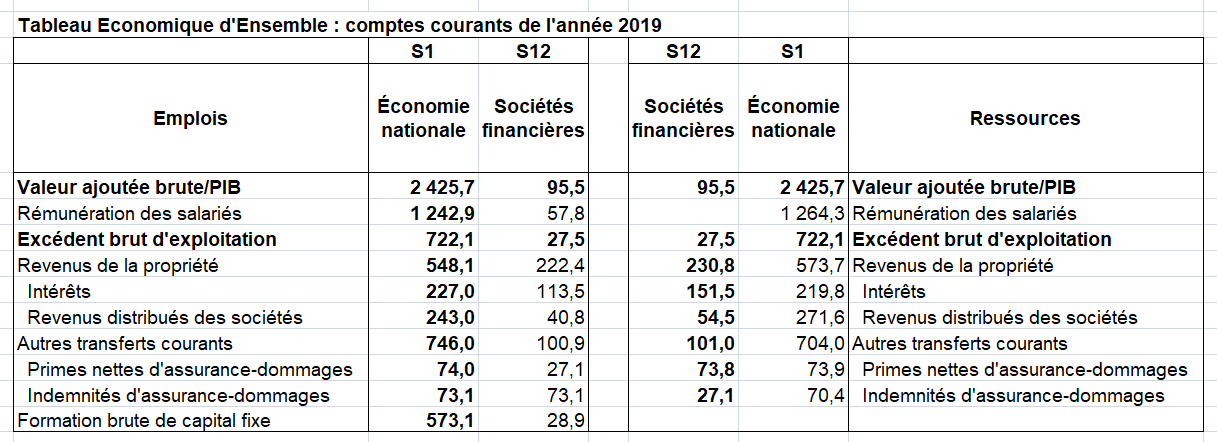

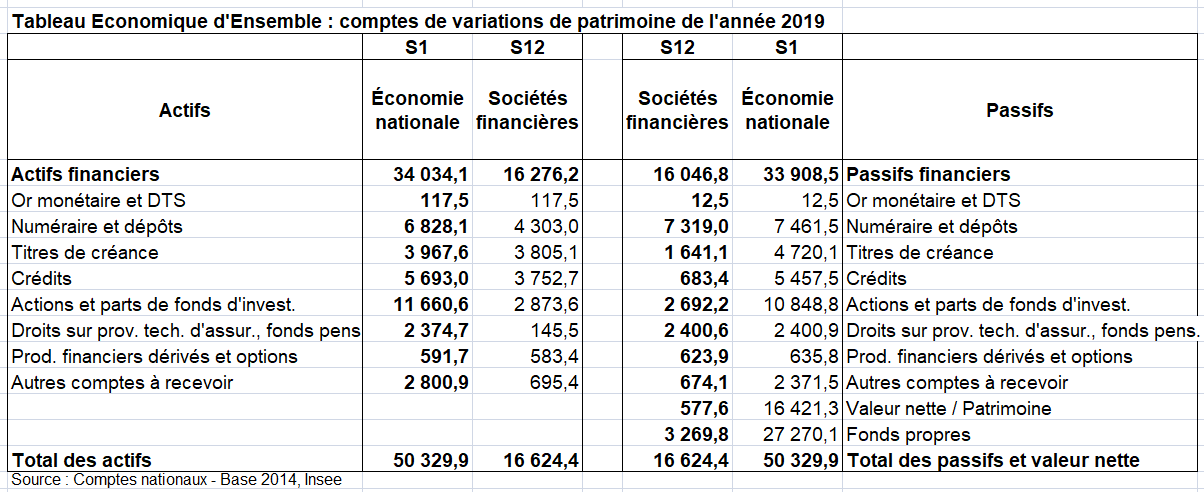

Le tableau suivant montre que les SF sont moins importantes par le montant de leur VA (3,9 % de la VA totale en 2019) que par l’ampleur de l’intermédiation financière qu’elles effectuent, ce que l’on mesure par exemple par le total du bilan (6,5 fois la somme des VA en 2019).

Les sociétés financières en 2019 (quelques agrégats des comptes courants) en milliards d’euros

Les sociétés financières en 2019 (quelques agrégats des comptes de patrimoine) en milliards d’euros

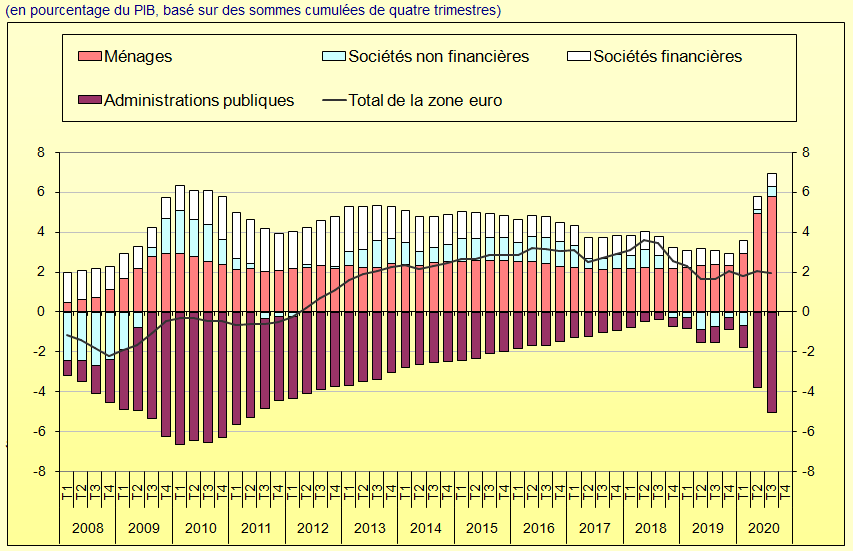

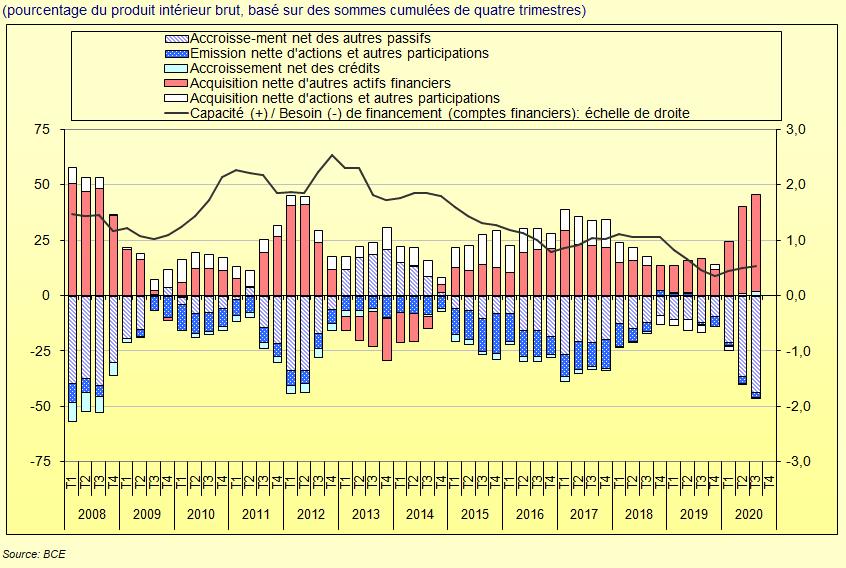

Leur contribution à la capacité de financement des pays de la zone euro était relativement importante jusqu’en 2019. Elle se réduit en 2020 tout en restant positive. Ce sont les ménages qui augmentent beaucoup leur capacité de financement tandis que les administrations publiques ont une besoin de financement croisant du fait d’un accroissement des dépenses publiques pour des recettes en baisse [5]. La capacité (besoin) de financement de sociétés financières n’est pas l’agrégat le plus suivi des SF (voir ci dessous).

Contributions des secteurs à la capacité nette (+) / besoin net (-) de financement de la zone euro

IV – LA PRODUCTION

On étudie ici la production de 2 sous-secteurs institutionnels : banques et assurances.

1/ S12A: les intermédiaires financiers (IF) (banques)

a) La mesure de la production des banques en comptabilité nationale

Selon M. Beaujour, la comptabilité nationale définit la production comme une activité réalisée sous le contrôle et la responsabilité d’un agent économique, utilisant des moyens (travail, actifs fixes, biens et services consommables) pour créer des biens et des services. La différence entre la valeur des biens et des services produits et celle des biens et des services consommés est la valeur ajoutée du producteur ; elle donne la mesure de la richesse qu’il a créée [6].

La production totale est évaluée en agrégeant les résultats de mesures de natures différentes. La composante la plus importante est le montant des ventes enregistrées par le producteur : le chiffre d’affaires représente ainsi une part prépondérante de la production des entreprises non financières.

Il en va un peu différemment pour les banques qui fournissent des services d’intermédiation financière consistant à recevoir des dépôts et à accorder des prêts. Elles facturent une partie des services rendus (mise à disposition de cartes bancaires, frais de dossier, commissions diverses…), mais ces facturations ne couvrent pas en général la totalité des coûts engagés. Les banques se rémunèrent donc également en prélevant une marge d’intérêts, c’est-à-dire en prêtant à un taux supérieur à celui qu’elles versent sur les dépôts qu’elles reçoivent ou sur les emprunts qu’elles contractent.

En comptabilité nationale, les intérêts sont considérés comme des revenus de la propriété, c’est-à-dire des opérations de répartition de la valeur créée par le processus de production. Mais ne tenir compte que des facturations explicites de commissions dans la mesure de la production et de la valeur ajoutée des banques aboutirait le plus souvent à faire apparaître un résultat d’exploitation largement négatif. Cette anomalie est évitée en considérant qu’une partie de la marge d’intérêts des banques rémunère leur service d’intermédiation bancaire. L’ajustement opéré en comptabilité nationale consiste alors à réallouer une fraction de cette marge d’intérêts sur les opérations réalisées par les banques avec leur clientèle, à leur production. Ainsi, la valeur ajoutée et l’excédent d’exploitation sont accrus. En revanche, les soldes suivants (revenu disponible, épargne, capacité de financement) demeurent inchangés puisque l’ajout à la production est neutralisé par la réduction opérée sur la marge d’intérêts.

b) les méthodes d’évaluation de la production en comptabilité nationale

La production se décompose en :

- production facturée appelée aussi commissions (environ deux tiers de la production) : gestion de comptes, opérations de change, cartes bancaires, agios…

- service d’intermédiation financière indirectement mesuré (SIFIM) (environ un tiers de la production) : c’est la marge réalisée sur leurs clients non financiers, à la fois sur leurs crédits (prêts à des taux supérieurs à ceux auxquels ces intermédiaires se refinancent : taux interbancaire) et sur leurs dépôts (rémunérés à des taux inférieurs aux taux interbancaire)

Jusqu’à la base 1995, la production de SIFIM était affectée à la consommation intermédiaire d’une branche fictive. Depuis la base 2000, elle est affectée à la consommation intermédiaire ou finale des différents secteurs institutionnels.

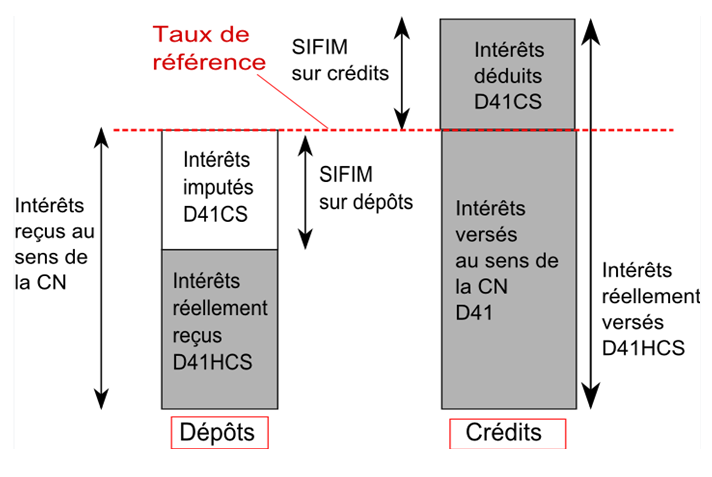

On considère que les banques facturent indirectement des services d’intermédiation financière. Le calcul de la production de SIFIM est réalisé en utilisant un taux de référence qui est le taux d’intérêt « pur » qui serait pratiqué si les SIFIM n’existaient pas. Normalement, les taux d’intérêt sur les crédits effectivement pratiqués par les banques sont supérieurs au taux de référence et les taux d’intérêt sur les dépôts sont inférieurs au taux de référence.

Selon les recommandations du système européen des comptes (SEC), le taux dit« de référence» doit être représentatif des conditions de refinancement des banques. En France, ce taux de référence est calculé à partir des opérations de prêt et de dépôt entre banques en rapportant les intérêts des crédits et des dépôts aux encours correspondants. Il y a une latitude pour ce calcul du taux de référence, le SEC n’imposant pas de formule.

La production ou consommation de Sifim se calcule par le produit de la marge entre taux de référence et taux moyen pratiqué à la clientèle non financière par l’encours des dépôts et crédits de cette clientèle. Le calcul du Sifim est le suivant :

SIFIM – méthode de calcul

Le calcul de la production de Sifim implique une correction symétrique des intérêts sur les crédits et sur les dépôts, si bien que la capacité de financement n’est pas affectée. Ainsi, le Sifim, qui correspond à la rémunération d’un service, n’est pas considéré comme une composante des intérêts (compte des revenus de propriété). En revanche, la production de Sifim intervient dans le calcul de la valeur ajoutée.

Les intérêts sont retraités de manière à ce que les intérêts versés par les intermédiaires financiers soient majorés par les Sifim sur les dépôts, et les intérêts que reçoivent les banques soient minorés par les Sifim sur les crédits. En d’autres termes, les intérêts reçus et versés par les banques au titre respectivement des crédits et des dépôts sont égaux aux intérêts que paieraient les clients de la banque s’ils avaient un accès direct au marché : les taux sur les dépôts et sur les crédits seraient identiques au taux de référence.

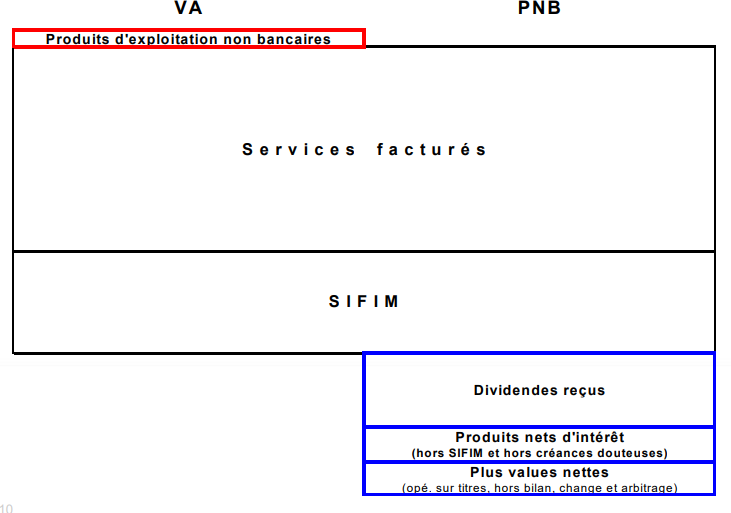

c) Une approche différente de celle de la comptabilité bancaire

La valeur ajoutée au sens de la comptabilité nationale diffère donc du produit net bancaire (PNB) calculé dans le cadre de la comptabilité privée des établissements de crédit. En particulier, le PNB n’est pas grevé de certaines charges correspondant à des consommations intermédiaires, tandis qu’il intègre les revenus de la propriété ainsi que les plus ou moins-values liées à la détention d’actifs financiers. En effet, la comptabilité nationale considère que les revenus de la propriété sont des opérations de répartition et ne constituent pas en tant que tels une production. De même, les plus ou moins-values ainsi que tous les gains et pertes sur actifs financiers (y compris sur les opérations de change) sont enregistrés dans les comptes de réévaluation patrimoniale, ils n’ont pas la nature d’un revenu.

le PNB intègre, lui, toutes les ressources nettes que les établissements de crédit retirent de leurs activités bancaires, quelle que soit leur nature (commissions, intérêts, dividendes, plus-values). Ainsi, le PNB comprend toutes sortes de plus-values ou moins-values en sus des revenus reconnus par la comptabilité nationale, tels que les intérêts ou les dividendes. En revanche, la comptabilité nationale n’inclut pas les gains et les pertes de détention dégagés sur les actifs (corporels ou incorporels, produits ou non produits, financiers ou non financiers…) dans les comptes courants des agents, mais les affecte dans des comptes de réévaluation qui assurent la cohérence entre les acquisitions ou les cessions de ces actifs (retracées dans les comptes d’accumulation) et leurs stocks (retracés dans les comptes de patrimoine). Une large partie des revenus (au sens de la comptabilité privée) issus du métier de la banque de financement et d’investissement (BFI) ne sont donc pris en compte ni dans la mesure de la production de services bancaires, ni dans la répartition de revenus de la comptabilité nationale.

En revanche, le PNB ne tient pas compte de quelques productions annexes (production de logiciels pour compte propre…) et d’une partie des charges de fonctionnement (sous-traitance et autres services externalisés) qui sont reprises dans le calcul de la valeur ajoutée de la comptabilité nationale.

Table de passage entre le PNB et la valeur ajoutée en milliards d’euros

Le PNB consolidé publié par les banques dans leurs documents de référence ou leurs rapports trimestriels est fréquemment ventilé par lignes de métiers, distinguant principalement la banque de détail, la gestion d’actifs et la BFI. Cette décomposition n’est pas reprise dans les comptes nationaux car ils sont établis à partir des comptes sociaux individuels des établissements. Or le plan comptable ne prévoit pas de telles distinctions par activités qui sont néanmoins utilisées par les groupes bancaires. En l’absence d’informations statistiques adaptées, la production bancaire des comptes nationaux n’est donc pas décomposée par ligne de métiers. Un groupe de travail du Cnis (Conseil national de l’information statistique) a publié un rapport en avril 2012 qui expose cette problématique de la mesure de la production bancaire par type de métiers. Au titre de ses recommandations, ce rapport invite la Banque de France et l’Insee à étudier la possibilité d’établir un compte d’activité de la banque de détail en France.

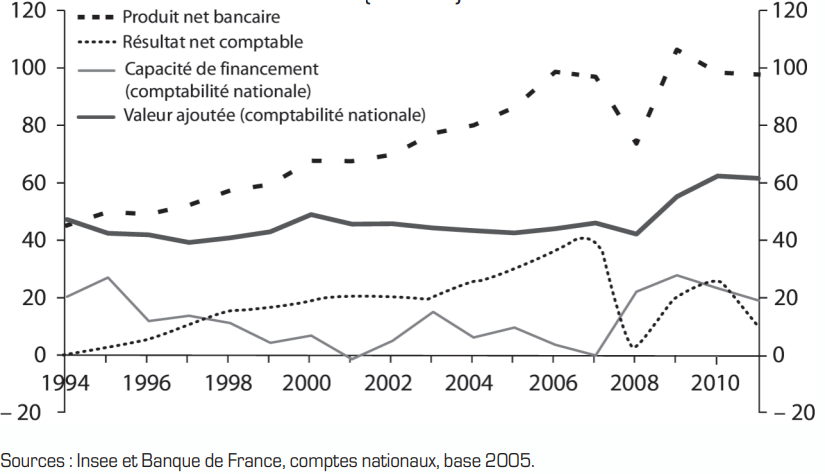

J.M. Fournier et D. Marionnet ont mis ces formules sous forme de schémas montrant que ces deux grandeurs n’évoluent pas de la même façon [7]. La valeur ajoutée de la comptabilité nationale et le PNB ont connu des évolutions assez différentes jusqu’en 2012. Après une progression constante jusqu’en 2006, le PNB a fortement baissé dans le sillage de la crise financière, avant de rebondir en 2009. La valeur ajoutée a, quant à elle, quasiment stagné jusqu’en 2008 avant de se redresser en 2009 et 2010.

Ces différences de profils s’expliquent principalement par les résultats des opérations réalisées sur les marchés de capitaux, qui ont été favorables pendant toute la période allant de 1994 à 2006 et qui se sont ensuite fortement dégradés avec la crise financière. Confrontées à cette situation, les banques ont alors renforcé leurs marges d’intermédiation, ce qui s’est traduit par un net redressement des SIFIM en 2009 et 2010.

Écarts sur la production des banques

PNB/valeur ajoutée

Résultat net comptable/capacité de financement

en milliards d’euros

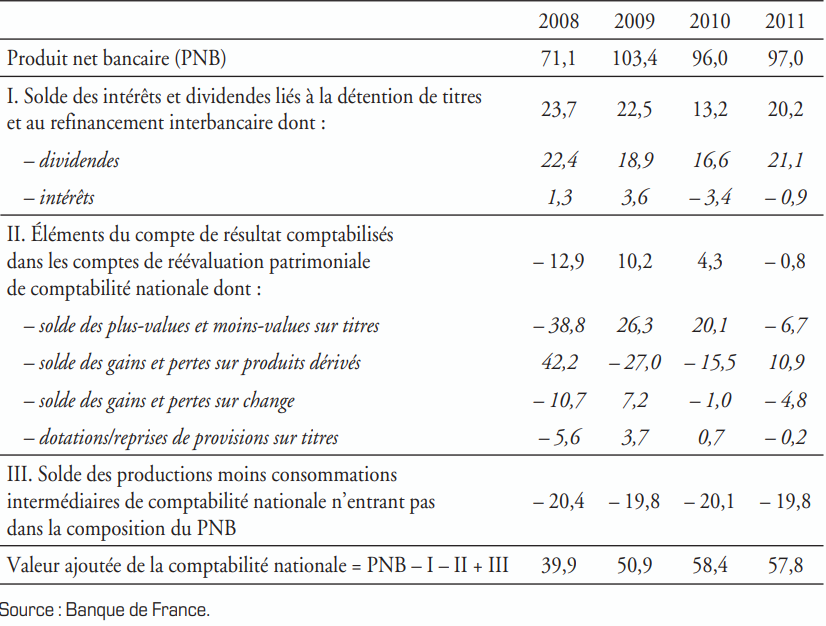

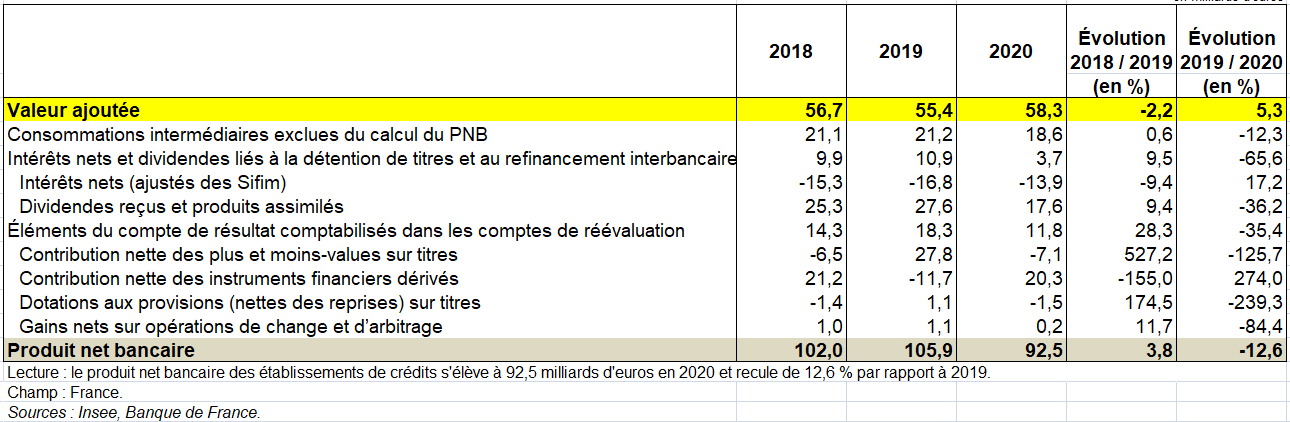

En 2020, le PNB des établissements de crédit diminue (– 13,3 milliards d’euros par rapport à 2019, tableau suivant) alors que la valeur ajoutée augmente (+ 2,9 milliards d’euros). Cette différence s’explique principalement par la forte diminution des intérêts nets et des dividendes liés à la détention de titres et au refinancement interbancaire (– 7,1 milliards d’euros) et à la variation des plus et moins-values sur titres (– 34,9 milliards d’euros) qui n’est pas totalement compensée par la variation des plus et moins-values sur instruments financiers dérivés (+ 31,9 milliards d’euros).

De la valeur ajoutée au produit net bancaire des établissements de crédit en milliards d’euros

d) La valeur ajoutée des banques est tirée par les commissions depuis plusieurs années.

La comptabilité nationale permet de décrire le passage de la production à la valeur ajoutée pour le secteur des intermédiaires financiers. En particulier, elle permet d’évaluer la composante des services d’intermédiation financière indirectement mesurés (Sifim) au sein de la production des banques et leur impact sur leur valeur ajoutée [8].

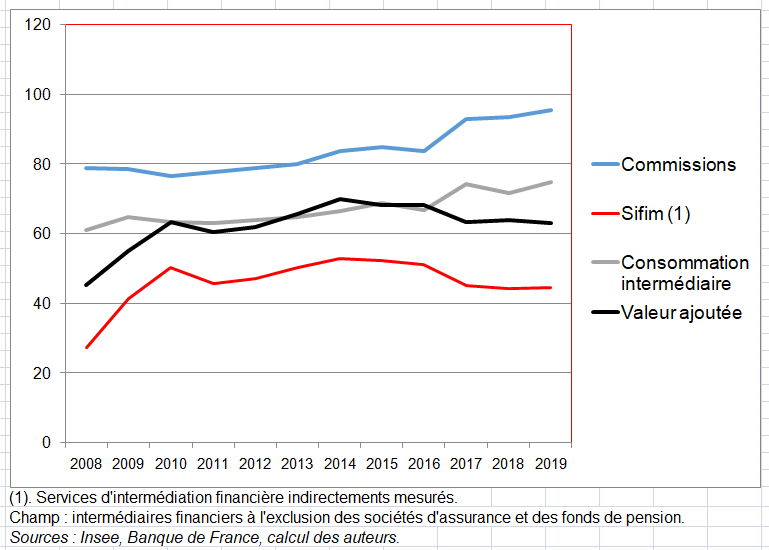

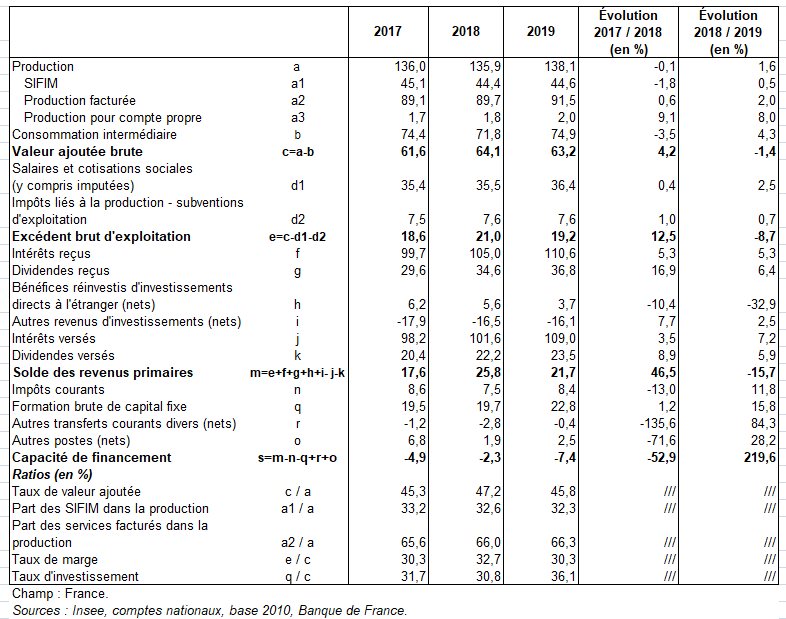

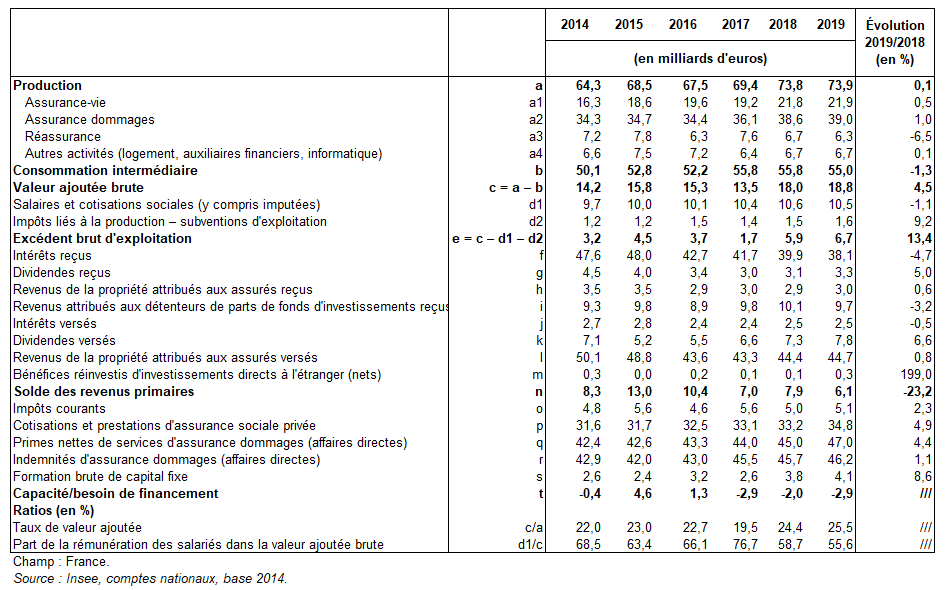

La production correspond à l’ensemble des produits fabriqués au cours de la période comptable. Dans le cas des institutions de dépôt, à l’exclusion de la banque centrale, elle comprend la production des services facturés au prix du producteur, la marge sur négociation d’instruments financiers et la production des services bancaires, c’est-à-dire les services d’intermédiation financière (Sifim). La production des services facturés au prix du producteur et la marge sur négociation d’instruments financiers représentent les services bancaires facturés sous forme de commissions. Les commissions des intermédiaires financiers sont en augmentation sur la période 2008-2019 et atteignent 91,5 milliards d’euros en 2019 (+ 1,8 % par an).

La production des services bancaires (ou Sifim) permet de mieux appréhender la valeur ajoutée des banques. Une partie substantielle du revenu des intermédiaires financiers provient des marges pratiquées sur les taux d’intérêt des dépôts et des crédits (voir ci dessus). La production des services bancaires augmente entre 2008 et 2014, mais est en diminution depuis, pour s’établir à 44,6 Mds d’euros en 2019. Compte tenu de 2 Mds de PEFP, le total de la production des banques est de 138,1 Mds.

La consommation intermédiaire correspond aux biens et services consommés au cours de la production, à l’exclusion des actifs fixes dont la consommation est enregistrée comme consommation de capital fixe. Les biens et services concernés sont soit transformés, soit entièrement consommés au cours du processus de production. La consommation intermédiaire croît en moyenne de 2 % par an entre 2008 et 2019 et atteint 74,9 milliards d’euros en 2019.

Enfin, la valeur ajoutée correspond à la production (ressources) de laquelle on retire la consommation intermédiaire (emplois). Les commissions et la consommation intermédiaire évoluent de la même manière sur la période ; la valeur ajoutée suit la tendance des Sifim, et se situe à 63,2 Mds d’euros en 2019 après un fort recul en 2017, de 4,7 Mds..

Composantes de la production des intermédiaires financiers et décomposition de celle-ci entre valeur ajoutée et consommations intermédiaires en milliards d’euros

2/ S12I: les sociétés d’assurance (assurance dommages, assurance vie, mutuelles…)

L’assurance est une activité par laquelle des unités institutionnelles ou des groupes d’unités se protègent contre les conséquences financières négatives d’événements incertains spécifiques…

Les compagnies d’assurances font payer à leurs clients des primes d’assurance et leur versent des indemnités en cas de sinistre. Deux types d’assurances existent, l’assurance-dommages et l’assurance vie.. La seconde comprend un élément important d’épargne. La source principale des données de base est l’Autorité de contrôle prudentiel (ACP) pour les assureurs.

a) l’assurance-dommage

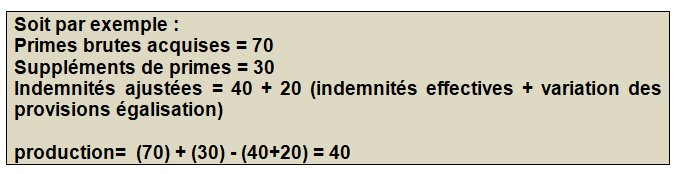

Elle comprend par exemple l’assurance non-vie, Incendies, catastrophes naturelles, inondations, accidents de voiture, etc..). Comment mesurer la production d’un service d’assurance dommage à partir des primes payées et des indemnités versées ? La production d’assurance- dommages (P1) est calculée dans le schéma suivant :

Les ressources des compagnies d’assurance sont ainsi composées de deux éléments :

-Les primes qu’elles font payer à leurs clients ;

-Les revenus de leurs placements. En effet, entre le moment où la prime d’assurance est payée et le moment où le sinistre est effectivement payé, il peut se passer plusieurs mois, voire plusieurs années.

Par ailleurs, les indemnités ne sont pas les indemnités effectives mais les indemnités ajustées (escomptées), c’est-à-dire les indemnités que les assureurs prévoient d’avoir à payer au moment où ils fixent leurs tarifs. La méthode de plusieurs pays utilise des informations comptables : les indemnités ajustées sont calculées ex post en ajoutant aux indemnités effectives la variation des provisions pour égalisation, c’est-à-dire des fonds mis en réserve pour faire face à des indemnités d’une ampleur imprévue. Lorsque les provisions pour égalisation sont insuffisantes pour ramener les indemnités ajustées à un niveau normal, des contributions provenant des fonds propres sont ajoutées à la mesure des indemnités ajustées. Une des caractéristiques majeures des deux méthodes est que les indemnités d’une ampleur imprévue ne se traduisent pas nécessairement par des estimations volatiles et négatives de la production

Les revenus tirés des placements prennent le nom de suppléments de primes. Ils sont considérés comme des revenus attribués aux assurés : ces revenus que les compagnies d’assurance tirent de leurs placements ont pour effet de faire baisser les primes acquises et donc qu’elles profitent aux assurés. Autrement dit, les suppléments de primes permettent aux assurés de payer une partie de leurs primes nettes. Ils sont donc considérés comme étant transférés du revenu des compagnies d’assurance au revenu des assurés. Dans les comptes nationaux, ils sont enregistrés en ressources des comptes des assurés et en emplois des comptes des assureurs sous l’intitulé revenus d’investissements attribués aux assurés.

L’égalité entre les ressources des compagnies d’assurance et leurs emplois devient donc en comptabilité nationale :

Production (P1) = Primes brutes (acquises) + Revenus des placements (D44) – Indemnités ajustées (escomptées) (D72)

b) L’assurance-vie

Une police d’assurance-vie est une sorte de plan d’épargne. Pendant un certain nombre d’années, l’assuré verse des primes à la société d’assurance en échange d’une promesse de prestations qui seront servies à une date ultérieure. Ces prestations peuvent être fonction d’une formule fondée sur les primes payées ou des performances réalisées par la société d’assurance en matière d’investissement des fonds. La méthode de calcul de la production de l’assurance-vie répond aux mêmes principes généraux que celle de l’assurance dommages, mais, en raison de l’intervalle de temps entre le moment où les primes sont reçues et le moment où les prestations sont payées, des ajustements spéciaux doivent être effectués pour les variations des provisions techniques.

Les primes se définissent exactement de la même manière pour l’assurance-vie et pour l’assurance-dommages. Les suppléments de primes sont plus importants pour l’assurance-vie que pour l’assurance-dommages. Les prestations sont enregistrées lorsqu’elles sont attribuées ou payées. Pour une assurance-vie, il n’est pas nécessaire de calculer une estimation ajustée des prestations, étant donné qu’il n’y a pas la même volatilité imprévisible des paiements dus. Les provisions techniques d’assurance-vie augmentent chaque année avec le paiement de nouvelles primes et les nouveaux revenus d’investissement alloués aux assurés (mais que ces derniers ne retirent pas) et baissent avec le versement des prestations. Il est donc possible d’exprimer le niveau de la production de l’assurance-vie comme la différence entre les revenus d’investissement totaux acquis sur les provisions techniques d’assurance-vie et la partie de ces revenus d’investissement effectivement allouée aux assurés et ajoutée aux provisions techniques d’assurance.

V – COMPTES ET RENTABILITÉ DES INSTITUTIONS FINANCIÈRES (S12A)

1/ Les comptes nationaux

Dans le tableau suivant, relatif aux institutions financières S12A, les points spécifiques sont, en plus des actifs et passifs financiers, les intérêts reçus et verses et l’intervention du SIFIM (voir encadré ci dessous). La production de SIFIM (44,6 milliards) en 2019 provient d’un retraitement des intérêts versés en plus par les IF et d’intérêts reçus en moins.

En 2019, la valeur ajoutée des intermédiaires financiers recule de 1,4 % après un rebond de + 4,2 % en 2018 (dont – 2,1 % pour les établissements de crédit après + 4,4 % en 2018) . Cette évolution de – 0,9 milliard d’euros de la valeur ajoutée provient principalement de l’augmentation de la consommation intermédiaire (+ 3,1 milliards d’euros en 2019) qui est plus importante que celle de la production facturée mesurée par les commissions (+ 2,2 milliards d’euros en 2019). Les services d’intermédiation financière indirectement mesurés (Sifim) sont en très légère augmentation en 2019 (+ 0,2 milliard d’euros) malgré une légère baisse de 4 points de base de la marge globale d’intermédiation,. La diminution de la valeur ajoutée conduit à un recul du taux de marge (au sens de la comptabilité nationale). Celui-ci diminue de – 2,4 points en 2019 pour atteindre 30,3 %.

Les flux d’intérêts ajustés du Sifim demeurent à la hausse (+ 5,3 % pour les intérêts reçus et + 7,2 % pour les intérêts versés, après respectivement + 5,3 % et + 3,5 % en 2018). Les dividendes versés progressent (+ 1,3 milliard d’euros après + 1,8 milliard d’euros en 2018) de même que les dividendes reçus (+ 2,2 milliards d’euros après + 5,0 milliards d’euros en 2018). La formation brute de capital fixe augmente fortement (+ 3,1 milliards d’euros après + 0,2 milliard d’euros en 2018) du fait de la hausse des acquisitions (nettes des cessions) des sociétés civiles de placement immobilier (SCPI).

Au total, le besoin de financement des intermédiaires financiers s’accentue significativement : – 7,4 milliards d’euros en 2019, après – 2,3 milliards d’euros en 2018. Cette variation s’explique principalement par la hausse de la formation de capital fixe (+ 3,1 milliards d’euros) ainsi que la baisse de la valeur ajoutée (– 0,9 milliard d’euros) et les hausses des salaires (+ 0,9 milliard d’euros) et des impôts courants (+ 0,9 milliard d’euros).

La valeur ajoutée au sens de la comptabilité nationale diffère du produit net bancaire (PNB) calculé dans le cadre de la comptabilité privée des établissements de crédit [9]. En particulier, le PNB n’est pas grevé de certaines charges correspondant à des consommations intermédiaires tandis qu’il intègre les revenus de la propriété ainsi que les plus ou moins-values liées à la détention d’actifs financiers. En effet, la comptabilité nationale considère que les revenus de la propriété sont des opérations de répartition, ils ne constituent pas en tant que tels une production. De même, les plus ou moins-values ainsi que tous les gains et pertes sur actifs financiers (y compris sur opérations de change) sont enregistrés dans les comptes de réévaluation patrimoniale, ils n’ont pas la nature d’un revenu.

En revanche, le PNB ne tient pas compte de quelques productions annexes (production de logiciels pour compte propre…) et d’une partie des charges de fonctionnement (sous-traitance et autres services externalisés) qui sont reprises dans le calcul de la valeur ajoutée de la comptabilité nationale.

En 2019, le PNB des établissements de crédit augmente (+ 3,5 milliards d’euros) alors que la valeur ajoutée recule (– 1,1 milliard d’euros). Cette différence s’explique principalement par le rebond des cours boursiers après la forte baisse fin 2018. D’une part les dotations aux provisions sur titres (nettes des reprises) augmentent de 2,5 milliards d’euros, ce qui contribue à augmenter d’autant le PNB. D’autre part, les variations des plus et moins-values sur titres (+ 34,3 milliards d’euros) et sur les instruments financiers dérivés (– 32,8 milliards d’euros) conduisent à une progression de + 1,5 milliards d’euros du PNB. La hausse des intérêts nets et des dividendes liés à la détention et au refinancement joue plus modérément (+ 0,7 milliard d’euros).

Les comptes des institutions financières S12A (en milliards d’euros)

2/ Contraction des marges d’intermédiation

Dans un modèle d’affaires traditionnel, les banques se financent à des maturités courtes, par exemple avec des dépôts à vue ou des emprunts sur les marchés monétaires, et prêtent à des maturités plus longues [8]. Cette pratique, appelée transformation de maturité, génère une marge pour l’intermédiaire financier qui est proportionnelle à l’écart entre les taux de court terme, le coût de la ressource, et le taux de long terme, le revenu généré par l’investissement. Or, au cours des dernières années, la baisse des taux d’intérêt de long terme a été bien plus importante que la baisse des taux de court terme et le coût de la ressource est contraint en France par le plancher de rémunération des dépôts à vue et par l’inertie de la rémunération de l’épargne réglementée. La transformation de maturité est donc devenue moins rémunératrice depuis 2008, affectant les marges bancaires. Particulièrement pour les banques dont le coût de financement est le plus inerte. Cette situation peut inciter les banques à prendre des risques plus importants pour préserver leur rentabilité, qu’il s’agisse de crédits à des emprunteurs plus fragiles ou de placements dans des produits financiers difficiles à évaluer.

Pour l’ensemble des banques françaises sur la période 2015-2019, la baisse des revenus tirés des activités de crédit (– 28 milliards d’euros, de 84 à 56 milliards) dépasse l’économie tirée de la moindre rémunération des dépôts (– 16 milliards d’euros, de 34 à 18 milliards). Ici encore, les banques de dépôt sont les plus exposées, et ce pour de multiples raisons : les ressources longues constituées par des encours de plans d’épargne logement (PEL), qui représentent environ 18 % des ressources longues tous instruments confondus, sont affectées d’une rémunération moyenne qui ne baisse que de 16 points de base sur la période considérée. Autre facteur notable, les banques françaises font face à de nombreuses demandes de renégociation de conditions d’emprunt par leurs clientèles privées, qu’elles ont tendance à accepter du fait de la forte concurrence entre banques sur le financement immobilier des ménages. La part des renégociations de crédits à l’habitat dans la production de nouveaux crédits a ainsi bondi à 60 % fin 2016, avant de revenir à 20 % en 2017 et 2018. Elle s’établit à environ 30 % fin 2019.

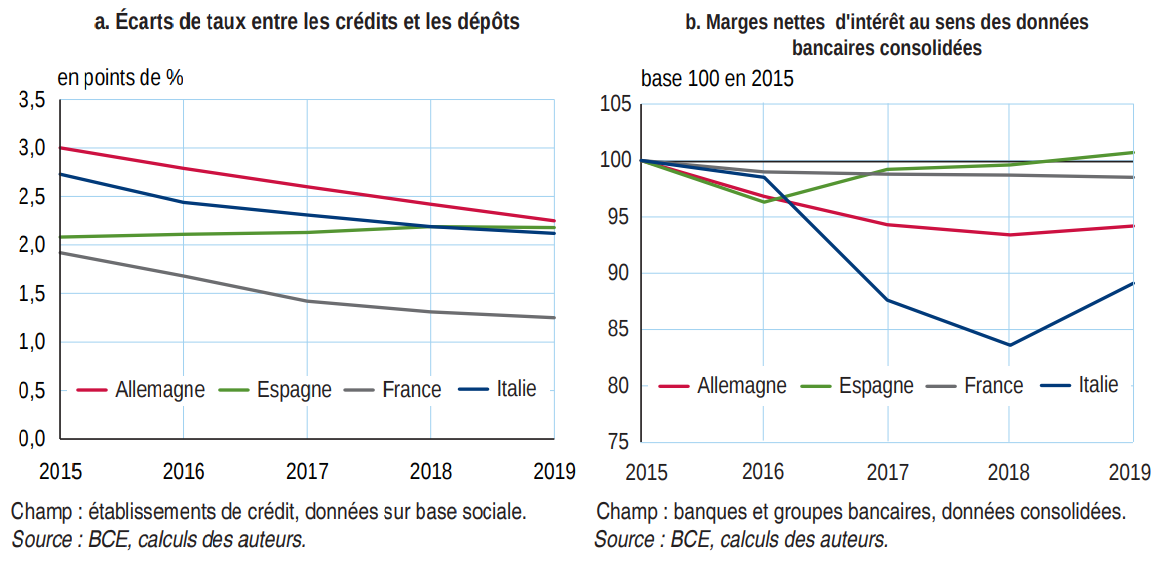

Sous l’effet d’une forte inertie du coût moyen des ressources bancaires, l’écart de taux entre crédits et dépôts des banques françaises s’amenuise depuis 2015. Ainsi, la marge d’intermédiation bancaire (différence entre les intérêts perçus sur la distribution de crédits et ceux versés aux prêteurs) se détériore.

Les banques françaises dans leur ensemble se trouvent de ce fait dans une situation assez singulière au sein de la zone euro, avec des écarts de taux inférieurs d’environ 100 points de base à ceux observés dans les banques allemandes, espagnoles ou italiennes, ces derniers ayant convergé depuis 2015 (graphique suivant gauche). Des différences dans le risque de crédit pourraient expliquer en partie cette divergence entre les banques françaises et celles des autres pays.

Néanmoins, depuis 2015, les banques françaises sont parvenues à maintenir leurs marges au sens des données consolidées publiées par la Banque centrale européenne [données de la collecte CBD – consolidated banking data] (98,5 en 2019, pour une base 100 en 2015) en dépit de la dégradation enregistrée sur les activités d’intermédiation de crédit en France. Les quatre grands pays de la zone euro présentent de ce point de vue une situation relativement hétérogène (graphique suivant droite).

En outre, la rentabilité des actifs (ROA, return on assets – résultat net / actifs nets) a légèrement augmenté, notamment grâce aux revenus des activités de marché et à la baisse du coût du risque, à la faveur notamment de la baisse des créances douteuses sur les crédits à la clientèle qui sont passées de 44,1 milliards d’euros en 2015 à 40,0 milliards en 2019. Les évolutions du ROA sont elles-mêmes hétérogènes, celui des banques françaises et allemandes apparaissant plus stable qu’en Espagne ou en Italie.

Écarts de taux entre les crédits et les dépôts et marges nettes d’intérêt des banques

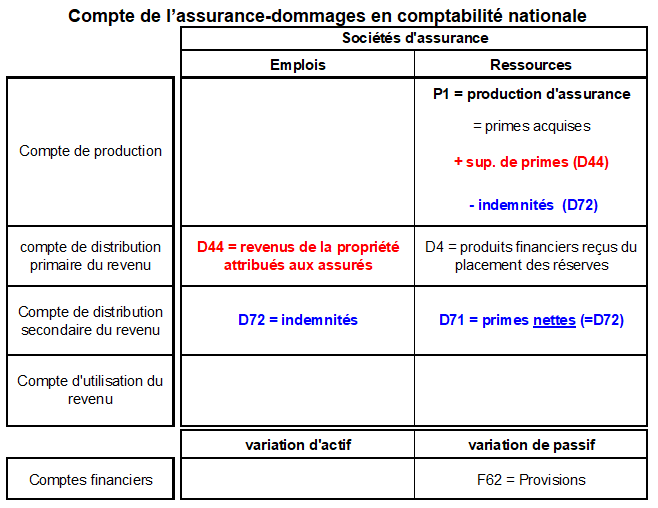

VI – LES COMPTES DES SOCIÉTÉS D’ASSURANCE (S12I)

Le tableau suivant est relatif aux sociétés d’assurance S12I parmi lesquelles on distingue les assurances de dommages (dites aussi Assurances non-vie), les assurances vie (dont certaines opérations sont traitées comme des placements financiers), la réassurance et les mutuelles. Le principe du calcul de la production vient d’être présenté: on mesure la production des assurances comme la Différence entre les primes reçues (plus les revenus tirent du placement De ces primes et attribues aux assures) et les indemnités versées (plus Les variations des réserves), les éléments relatifs aux deux parenthèses Ci-dessus concernent essentiellement l’assurance vie. Pour les Mutuelles, la production est la différence entre les cotisations sociales Reçues et les prestations sociales versées.

En 2019, la production de services des sociétés d’assurance est quasiment stable (+ 0,1 % en valeur après une hausse de 6,4 % en 2018) [10]. La hausse de la production de l’assurance dommages (+ 1,0 %) et de l’assurance-vie (+ 0,5 %) compensent la baisse de la production de réassurance (– 6,5 %).

En matière d’assurance-vie, la collecte nette progresse pour la deuxième année consécutive (+ 25,9 milliards en 2019 après + 21,5 milliards en 2018). Elle progresse fortement pour les supports euros malgré des taux d’intérêt historiquement bas, les rendements restant plus rémunérateurs que d’autres produits d’épargne classiques (Livret A à 0,75 %). En revanche, la collecte ralentit pour les supports unités de compte alors même que les cours de la bourse ont rebondi, ainsi que les taux de rendement dans leur sillage. Les marges sur primes des assureurs restent quasi inchangées en dépit du contexte boursier favorable, les sociétés d’assurance ayant préféré mettre en réserve une partie des revenus générés par les fonds en euros, via un accroissement de leurs provisions pour participation aux bénéfices. Au final, la production d’assurance-vie augmente de 0,1 milliard d’euros.

En 2019, selon la Fédération française de l’assurance, les cotisations d’assurance de biens et de responsabilité progressent de 3,5 %, à un rythme plus élevé que les charges de prestations équivalentes (+ 1,1 %). En conséquence, le solde primes nettes d’assurance dommages moins indemnités s’améliore. En matière d’habitation, les aléas climatiques ont été moins nombreux qu’en 2018, avec un net recul du nombre d’arrêtés catastrophes naturelles. Pour l’assurance automobile, la hausse du montant des indemnisations est davantage imputable à la poursuite de la progression du coût moyen des sinistres alors que la poursuite de la hausse des immatriculations a un impact important sur le volume des cotisations. Les cotisations et les prestations en assurance maladie et accidents corporels restent pour leur part très dynamiques. Au final, la production d’assurance dommages augmente de 1,0 %.

En 2019, les consommations intermédiaires des sociétés d’assurance, pour l’essentiel des commissions de courtage et de réassurance, baissent de 1,3 % après s’être stabilisées en 2018 (– 0,1 %). La valeur ajoutée des sociétés d’assurance augmente ainsi de 0,8 milliard d’euros après avoir déjà fortement rebondi en 2018 (+ 4,5 milliards). Les salaires et cotisations versés baissent de 1,1 %.

Les revenus de la propriété perçus par les assureurs (intérêts, revenus tirés des fonds d’investissement et dividendes) baissent pour la quatrième année consécutive (– 1,8 milliard d’euros après – 1,4 milliard en 2018). Dans un contexte de taux d’intérêt toujours aussi bas, la baisse est principalement imputable aux intérêts reçus (– 1,9 milliard d’euros), qui proviennent pour l’essentiel d’obligations souveraines. En revanche, les revenus de la propriété attribués aux assurés progressent (+ 0,3 milliard d’euros), les assurances ayant fait bénéficier à leurs assurés de la remontée des cours boursiers en 2019.

En définitive, le secteur de l’assurance est en besoin de financement pour la troisième année d’affilée : il se dégrade en 2019 et s’élève à – 2,9 milliards d’euros (après – 2,0 milliards d’euros en 2018 et – 2,9 milliards d’euros en 2017).

Les comptes des sociétés assurances S12I (en milliards d’euros)

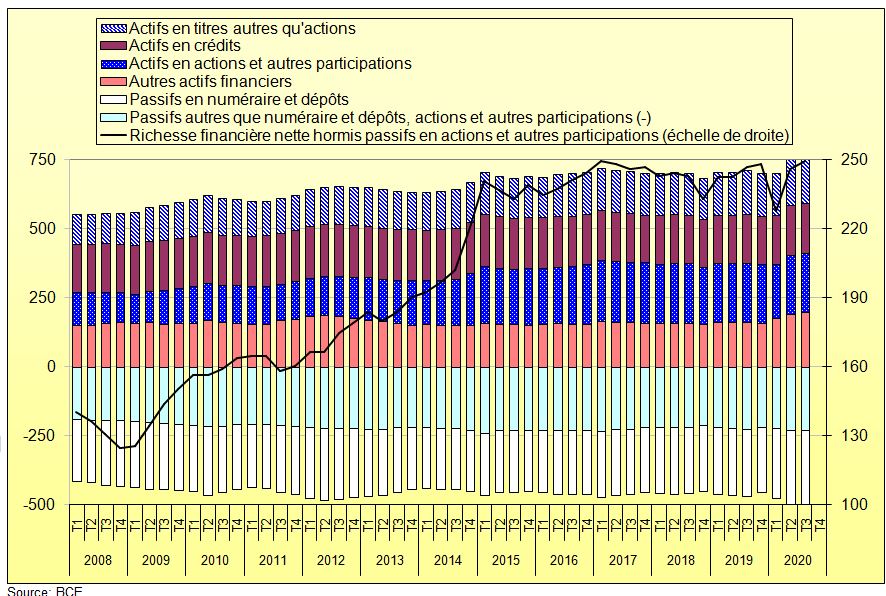

VII -LE PATRIMOINE DES SOCIÉTÉS FINANCIÈRES

Dans les comptes de patrimoine des sociétés, la richesse financière nette (ou situation nette) est la différence entre la somme des actifs financiers et non financiers moins le passif hors actions et autres participations, autrement dit l’endettement (voir page Comptes financiers et non financiers).

1/ Le patrimoine des SF en France

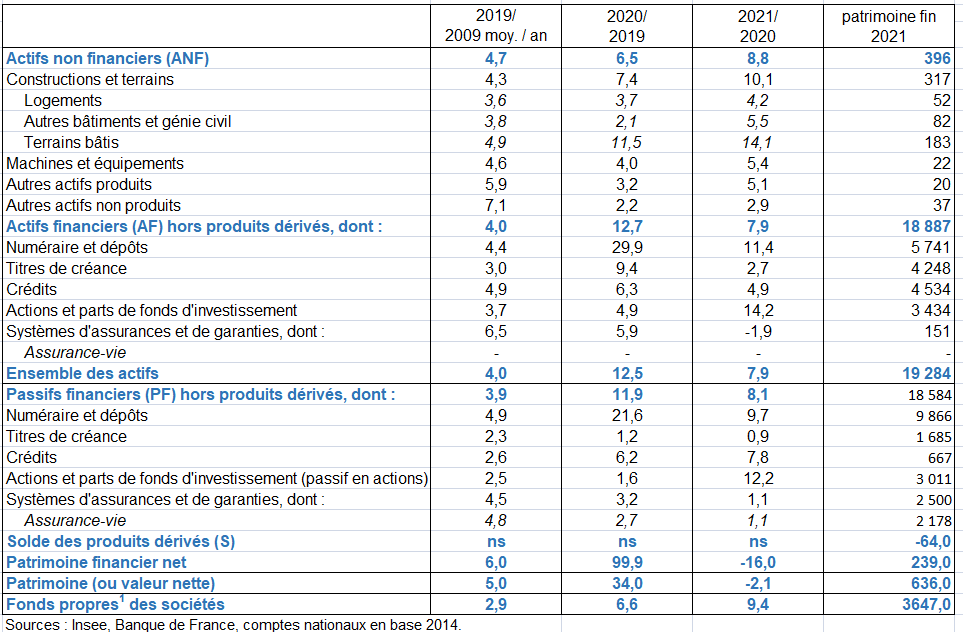

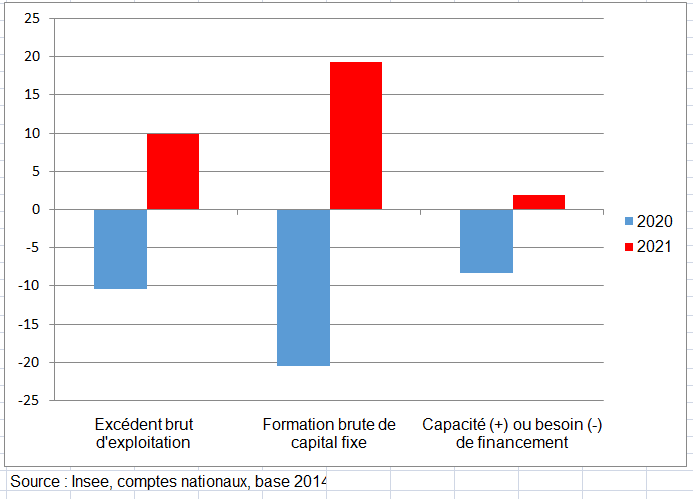

Les passifs financiers des sociétés financières augmentent en France en 2021 (+ 8,1 % après + 11,9 %). Le passif en numéraire et dépôts continue d’augmenter (9,7% % après + 21,6 %). Outre la dynamique des dépôts entre institutions financières et monétaires, la hausse est nourrie par celle des dépôts des ménages et des SNF. L’encours de titres de créances émis ne progresse pas beaucoup (+0,9% après +1,2%). Mais le passif en actions et parts de fonds d’investissement se redresse de 12,2 % après une quasi-stabilité en 2020, en raison des effets de valorisation. Au total, l’encours des fonds propres s’élève à 3 647 milliards d’euros en 2021. Il progresse de 9,4 % après +6,6%.

Fin 2021, le patrimoine des sociétés financières diminue de 2,1 % (après + 34,0 % en 2020) et s’élève à 636 milliards d’euros, soit 3,4 % du patrimoine économique national (tableau suivant). Le patrimoine financier net des sociétés financières atteint 239 milliards d’euros en 2021, après 285 milliards en 2020. Leurs actifs financiers progressent plus modérément en 2021 (+ 7,9 %) qu’en 2020 (+ 12,7 %). La progression des encours de crédits qu’elles octroient ralentit (+ 4,9 % après + 6,3 %). La croissance forte et persistante des crédits immobiliers aux ménages compense en partie le retour à une production plus normale des crédits aux SNF (+ 3,1 % après + 12,7 %), l’année 2020.

Évolution du patrimoine des sociétés financières en milliards d’euros

2/ Les mesures de politique monétaire non conventionnelle déforment durablement les bilans des banques centrales et ceux des banques commerciales

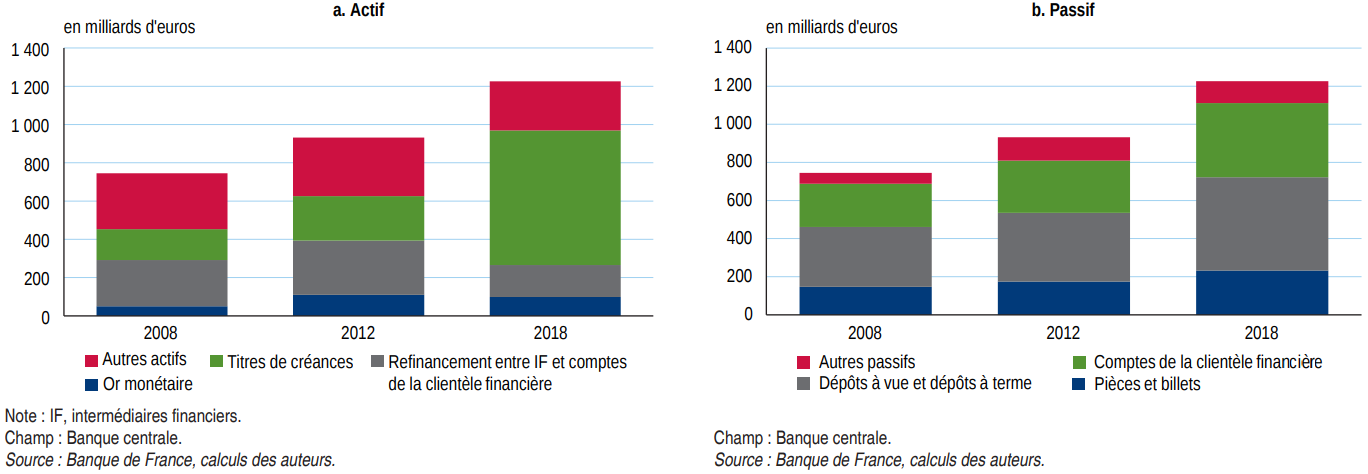

Dans les pays de la zone euro, les mesures de politique monétaire mises en œuvre par l’Eurosystème ont un impact sur le comportement des intermédiaires financiers. C’est cet impact qui leur fait jouer un rôle actif dans la transmission de la politique monétaire à l’économie réelle. En modifiant les taux d’intérêt, la politique monétaire agit sur les nombreuses incitations, parfois contradictoires, auxquelles s’adaptent les intermédiaires financiers. Par exemple, une baisse des taux permet de diminuer à la fois les coûts de financement des banques et les taux des nouveaux crédits. Un nouveau crédit devenant relativement moins cher pour l’emprunteur, une baisse des taux stimule ainsi la demande de crédit. Cela augmente la taille du bilan des intermédiaires financiers puisque les crédits accordés ont pour contrepartie une hausse des dépôts du même montant. La structure même des bilans comptables réagit donc à l’environnement de taux d’intérêt d’une façon que retrace la comptabilité nationale. En particulier, les comptes de patrimoine retracent l’évolution du bilan de la Banque de France (avec l’effet des politiques monétaires non conventionnelles) et celle du bilan des établissements de crédit, les deux secteurs institutionnels sur lesquels nous nous concentrerons ici.

Depuis 2008, le bilan de la Banque de France affiche un changement de structure, aussi bien de son actif que de son passif. Les différents programmes d’achats d’actifs se traduisent par un triplement des encours de titres de créances à l’actif et une forte réduction du poids des opérations de refinancement. Au passif, l’encours de dépôts à vue des établissements bancaires, en compte courant ou en facilité de dépôt, a doublé depuis 2012 (graphiques suivants). Au total, le bilan de la Banque de France est deux fois plus important zn 2018 qu’il ne l’était en 2012.

Le bilan des établissements de crédit a progressé plus modérément de 2,7 % par an en moyenne entre 2008 et 2018, un rythme comparable à celui de la création monétaire en France (+ 3 % par an pour la contribution française à l’agrégat monétaire M3, monnaie au sens large). Sur l’ensemble de la période, à l’actif, le poids des crédits a augmenté (de 35 % à 38 % du total de bilan) au détriment des titres de créances et des produits financiers dérivés (de 24 % à 12 % du total de bilan). L’évolution est sensiblement la même au passif, avec une forte hausse des dépôts et une légère diminution des titres de créances et des produits financiers dérivés

Structure du bilan de la banque centrale française entre 2008 et 2018

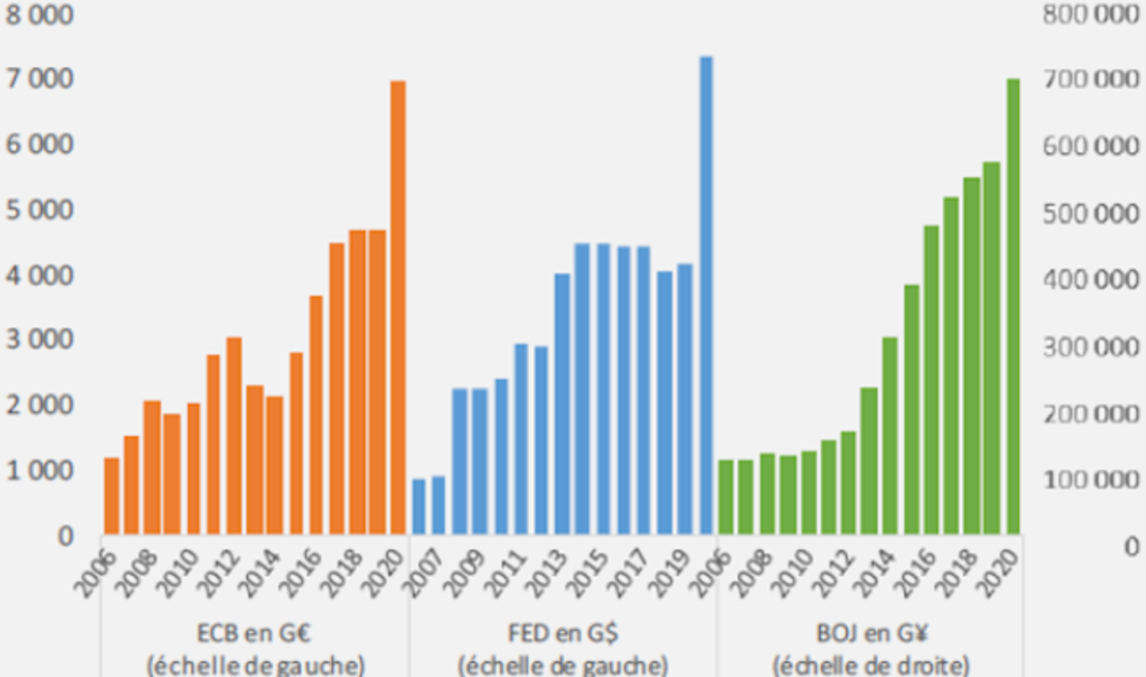

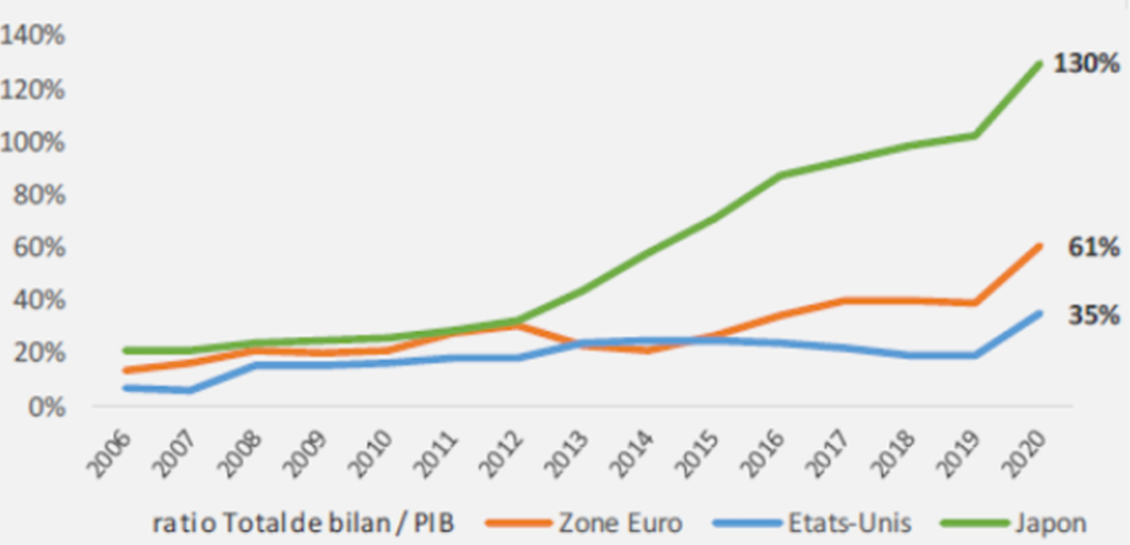

On retrouve cette explosion du bilan des banques centrales dans tous les pays occidentaux. Depuis 2007 le bilan des banques centrales a très fortement progressé. Celui de l’Eurosystème (c’est-à-dire le bilan consolidé de la Banque Centrale Européenne et des Banques Centrales Nationales) a été multiplié par plus de 4 et ceux de la Banque du Japon (BoJ) et de la Réserve Fédérale américaine (FED) par environ 6 et 8 respectivement sur cette période. La taille du bilan de l’Eurosystème a dépassé 7 000 Milliards d’euros au début de 2021, soit plus de 60% du PIB dans la zone euro (Graphiques suivants).

Évolution des bilans de l’Eurosystème, de la FED et la BoJ (en montant et en % du PIB)

Source : BCE, FED, BoJ, Eurostat

Ces politiques monétaires « non conventionnelles » ont notamment consisté à acquérir des titres de dette publique et privée, et à servir massivement les demandes de refinancement de la part des banques. Leur objectif a été de rendre plus favorables les conditions de financement de l’économie, dans un contexte où la marge de baisse des taux d’intérêt « directeurs » était devenue faible ou nulle. Et ainsi d’atténuer l’effet des chocs macroéconomiques ayant affecté la zone, et de faire converger l’inflation vers le niveau souhaité.

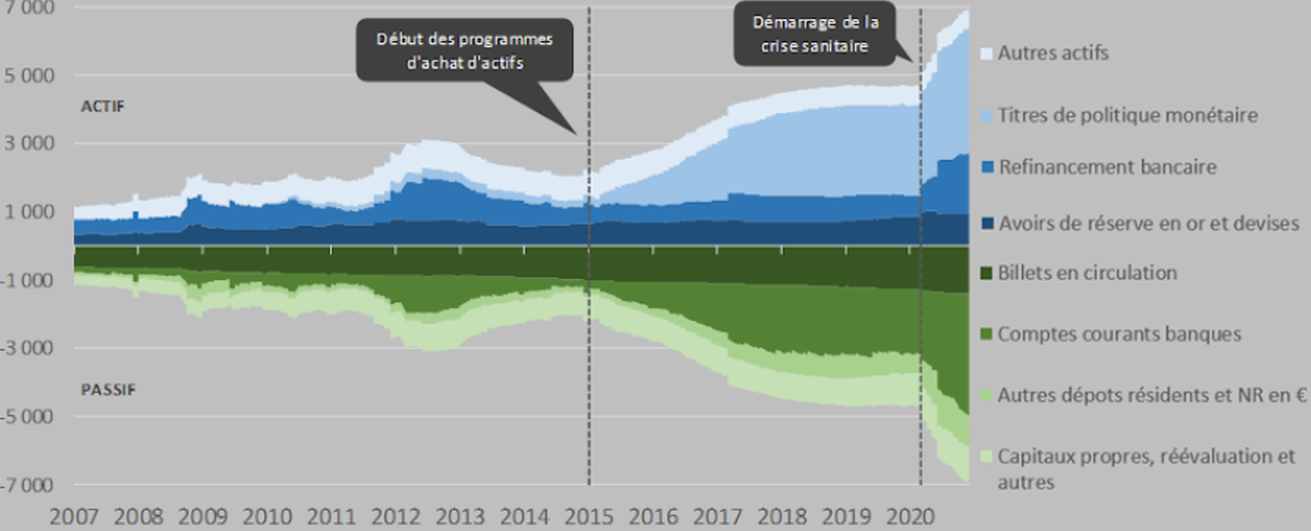

Soutenue sur la période 2007 à 2014 avec une hausse moyenne annuelle de l’ordre de 8,5 %, la croissance du bilan de l’Eurosystème (BCE et banques centrales nationales de la zone euro) s’est ainsi fortement amplifiée de 2015 à 2019 (+16 % en moyenne annuelle) avec la mise en place des programmes d’achats d’actifs destinés à lutter contre le risque de déflation (graphique suivant). Une nouvelle phase d’expansion du bilan, d’une ampleur inédite, a débuté en mars 2020 avec la mise en place des mesures d’urgence visant à contrer les impacts de la crise de la Covid-19. En moins d’un an, le bilan de l’Eurosystème a crû de 2 200 Milliards d’euros sous l’effet notamment du nouveau programme d’achat de titres, le PEPP (Pandemic Emergency Purchase Programme), et des opérations de refinancement de long terme ciblées, les TLTRO III.

L’actif de l’Eurosystème était constitué en 2021 à 53% de titres de dette détenus à des fins de politique monétaire. Ce portefeuille contient principalement des obligations émises par les États de la zone euro. Des obligations émises par les entreprises ou des titres adossés à des financements accordés par le secteur bancaire aux acteurs privés (covered bonds) composent l’essentiel du reste du portefeuille. Les encours de refinancement bancaire s’élèvent quant à eux à 26 % du total de l’actif. Au passif, la contrepartie de ces actifs est principalement (à hauteur de 50 %) la monnaie « banque centrale » détenue par les banques commerciales, également appelée « réserves » . Les billets en circulation demeurent une composante significative du passif, mais avec une part relative en recul (21 % fin 2020 contre 54 % début 2007).

Évolution de la structure du bilan de l’Eurosystème sur la période 2007-2020 (en milliards d’€)

Source : BCE

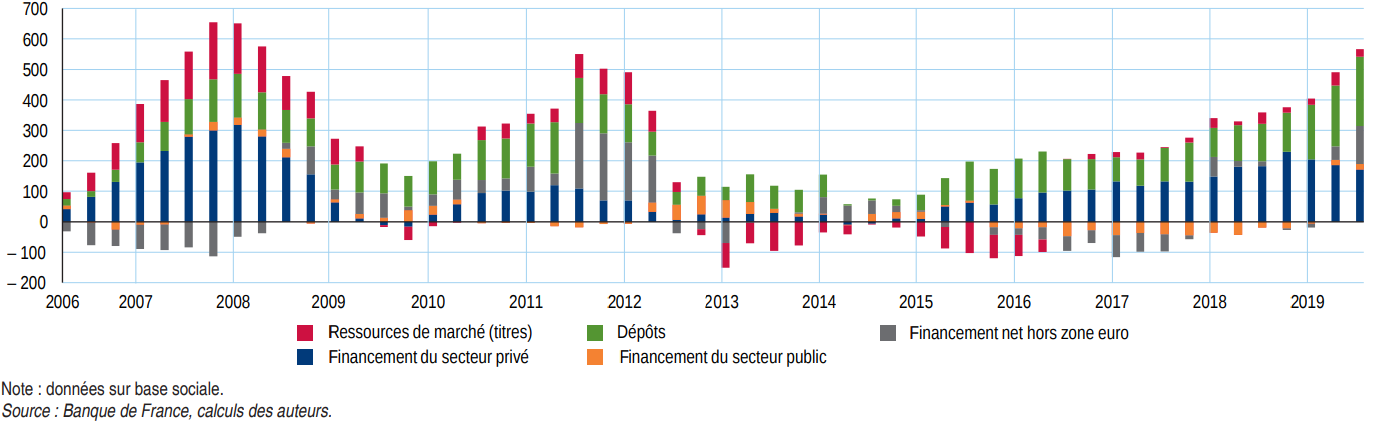

Comme pour les banques centrales, et souvent de manière symétrique s’agissant par exemple des encours de titres éligibles aux programmes d’achats, la structure de bilan des établissements de crédit se déforme au cours du temps (graphique suivant). Sur la période récente, la mise en œuvre des différents programmes de politiques monétaires non conventionnelles –« quantitive easing » – (voir page Dette publique Europe) s’est accompagnée d’une déformation dès 2015, marquée par une accélération des financements bancaires à destination du secteur privé non financier de la zone euro mais aussi de contreparties hors zone euro. Les ressources mobilisées pour satisfaire ces financements se sont également transformées, au profit d’une plus grande part de dépôts de la clientèle non financière.

Déformations du bilan simplifié des établissements de crédit français en milliards d’euros

Toutefois, l’inversion brutale de la politique monétaire amorcée en 2021-22 pour juguler la hausse de l’inflation a interrompu, voire inversé, cette tendance sur certains segments du marché. Le durcissement considérable des conditions financières a entraîné, en particulier, une contraction des émissions de d’obligations d’entreprise. Si les émissions d’obligations souveraines des pays de l’OCDE ont quelque peu diminué en 2022, reculant d’environ 16 % par rapport à 2021, elles sont restées nettement supérieures à leurs niveaux d’avant la pandémie et devraient battre un nouveau record en 2024. Pour leur part, les émissions d’obligations d’entreprise ont fléchi de 25 % en 2022, pour se rapprocher de la moyenne d’avant la pandémie. L’émission d’obligations d’entreprise de catégorie spéculative a chuté de 74 %.

À la fin de 2023, le ratio agrégé de la dette des administrations centrales rapportée au PIB dans la zone OCDE s’établissait à environ 83 %, soit une augmentation de 30 points de pourcentage par rapport à 2008, même si la hausse de l’inflation, qui a stimulé la croissance nominale du PIB, a contribué à une diminution de plus de 10 points de pourcentage de ce ratio au cours des années 2022-2023. Les obligations souveraines détenues par les banques centrales dans la zone OCDE représentaient en 2023 près de 30 % du PIB.

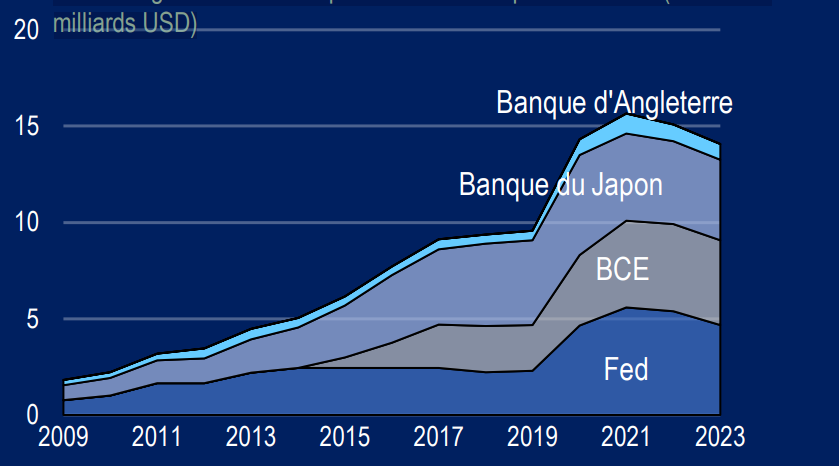

Aussi, le retrait progressif des banques centrales des marchés obligataires à l’échelle mondiale ne se traduira pas simplement par un retour à la structure de marché qui prévalait avant l’assouplissement quantitatif. Malgré l’envolée des emprunts depuis 2008, le niveau des obligations souveraines détenues par le marché en pourcentage du PIB est resté pratiquement inchangé. À mesure que les banques centrales commencent à réduire leurs bilans en opérant un resserrement quantitatif (graphique suivant), elles liquident leurs énormes portefeuilles d’obligations.

Titres obligataires détenus par certaines banques centrales (milliers de milliards USD)

Source : OCDE