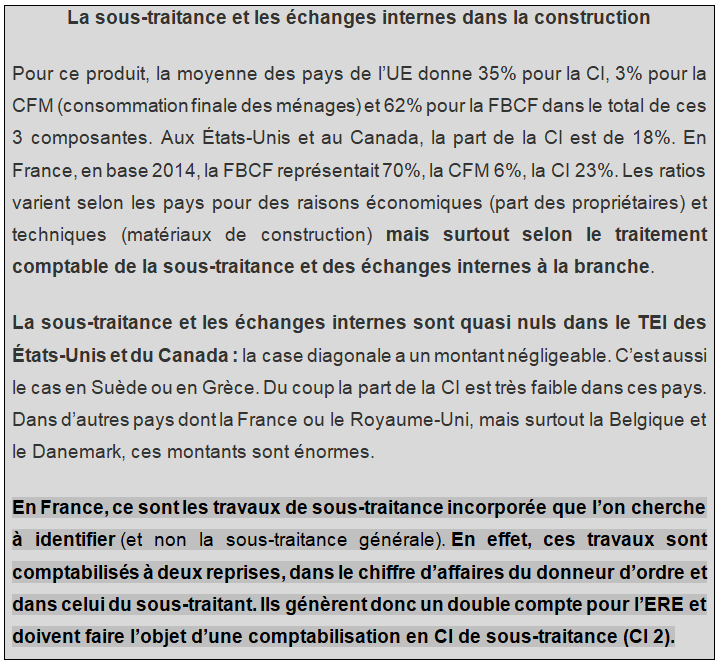

Le Tableau des Entrées Intermédiaires (TEI) est une pièce indispensable à la construction et à la validation des comptes nationaux. Placé au cœur du Tableau des Entrées-Sorties (TES), sa détermination assure la cohérence des trois approches permettant de reconstituer le Produit Intérieur Brut (PIB) : l’ »approche demande » (somme des emplois finaux hors importations), l’ »approche production » (solde entre la production et la Consommation Intermédiaire (CI) d’une branche) et l’ »approche revenu » (calcul du PIB à partir des comptes des secteurs institutionnels par la mesure « directe » de leur valeur ajoutée). On propose une estimation de ce tableau pour la France en 2017 à un niveau détaillé de classification en utilisant le maximum de sources statistiques et en comparant les résultats avec la matrice du TEI des autres pays.

Le format (nombre de branches et de produits) du quadrant des consommations intermédiaires (TEI) est identique à celui du tableau des ressources ((matrice de production). Les statistiques sur les sorties et les entrées pour les activités non financières sont collectées par de nombreux pays par le biais de recensements pour les années de référence et complétées annuellement par des enquêtes annuelles sur les établissements. Cependant, la consommation intermédiaire dans les TRE (tableaux des ressources et des emplois) est généralement un concept plus large que la définition équivalente dans ces enquêtes. Une autre source d’information est constituée par les comptes des entreprises. Cependant, certains ajustements sont nécessaires pour passer ces informations de la consommation intermédiaire de ces comptes à la consommation intermédiaire des comptes nationaux.

La consommation intermédiaire des différents produits est en général calculée par différence, après un équilibre avec les variations des stocks chez les utilisateurs, sauf si l’on dispose d’informations précises sur le total de la consommation intermédiaire. Lorsque les ERE sont élaborés à un niveau de détail très élevé, la consommation intermédiaire est souvent le seul emploi ou presque. C’est le cas pour certains services aux entreprises qui ne sont pas exportés, comme la sécurité ou le nettoyage. Il convient de noter qu’il est nécessaire de réaliser des enquêtes statistiques sur les utilisations intermédiaires des services, y compris le commerce et les transports, car ils représentent aujourd’hui environ 75% du PIB en Europe. Dans un second cas, le total des consommations intermédiaires est connu via des informations sur les emplois par les différents utilisateurs. Cela peut souvent être le cas pour les produits énergétiques et certains services aux entreprises (publicité, services informatiques, etc.).

The Intermediate Input Table (IIT) (Use matrix) is an essential part of the construction and validation of national accounts. Placed at the heart of the Supply and Use Table (SUT), its determination ensures the coherence of the three approaches used to reconstitute the Gross Domestic Product (GDP): the « expenditure approach » (sum of final uses excluding imports), the « production approach » (difference between output and Intermediate Consumption of an industry) and the « income approach » (calculation of GDP from the accounts of the institutional sectors by the « direct » measurement of their value added). We propose an estimation of this table for France in 2017 at a detailed level of classification using the maximum of statistical sources and comparing the results with the use matrix of other countries.

The format (number of industries and products) of the quadrant of intermediate uses is identical to that of the supply table (output matrix). Statistics on outputs and inputs for non-financial activities are collected by many countries through censuses for thebenchmark years and supplemented annually by annual surveys on establishments. However, intermediate consumption in SUT (supply and use tables) is usually a broader concept than the equivalent definition in these surveys. Another source of information is the business accounts of enterprises. However, some adjustments are necessary to pass such information from the intermediate consumption of these accounts to the intermediate consumption of national accounts.

Intermediate consumption of different products is in general calculated by difference, after a balance with changes in inventories at users, except when precise information on the total of intermediate consumption is available, where the following applies: When commodity flows are compiled at a very high level of detail, intermediate consumption is often the only use or almost the only use. This is the case for some services to business which are not exported, such as security or cleaning. Note that there is a need for statistical surveys on the intermediate uses of services, including trade and transport, because they now represent about 745% of GDP in Europe. In a second case, the total of intermediate consumption is known via information on uses by the various users. This canoften be the case for energy products and certain business services (advertising, data processing departments, etc.).

«Wassily Leontieff, d’origine russe est l’inventeur du tableau input-output, c’est-à-dire un tableau à double entrée comptabilisant en colonnes les opérations d’achats de biens et de services et en lignes les opérations de ventes de biens et de services de différentes branches d’activité. Il élabore un tel tableau pour l’économie américaine en 1919 et le complexifie au fil des ans (jusqu’à 400 branches), pour parvenir à décrire le système productif des États-Unis». Wassily Leontieff, la Structure de l’économie américaine, 1919-1939, Génin 1953.

«Au XVIIIe siècle, François Quesnay invente le Tableau économique. Au XXe siècle, Wassily Leontief invente le Tableau qui porte son nom et les modèles input-output. Leontief commence sa Structure of the American Economy 1919-1929 en reconnaissant une relation entre son Tableau et celui de Quesnay et en affirmant qu’il construit un Tableau économique des États-Unis pour 1919 et 1929. Leontief veut donner une description statistique exacte de l’économie et réfléchit sur les interdépendances sectorielles. Le modèle de Leontief, sur cette base, se propose, en adoptant un certain nombre d’hypothèses simples, de montrer les conséquences d’une variation de la demande finale d’un secteur sur les autres secteurs. Le modèle statique ouvert de Leontief est un modèle sectoriel et non un modèle de croissance. Pour Quesnay, le secteur agricole est essentiel et le secteur industriel en dépend. La préoccupation centrale de Quesnay est l’augmentation de la production de l’agriculture. L’augmentation de la production agricole sera suivie de celle de l’industrie. Mais l’industrie ne peut jouer le rôle moteur : il y a asymétrie entre les secteurs». Pierre Le Masne, Tableau de Quesnay et Tableau de Leontief; 2016.

Sommaire

I – PRINCIPE D’ESTIMATION DU TEI A PARTIR DES SOURCES STATISTIQUES

II – ESTIMATION DU TEI EN BASE 2000 A 2010

III -EXEMPLES D’ÉQUILIBRAGE ENTRE LES LIGNES ET LES COLONNES A PARTIR DU CADRE « ACHATS »

IV – À LA RECHERCHE DU TEI IDÉAL EN 2017

V – L’ENQUÊTE « ACHAT » DES ENTREPRISES DE L’INSEE

VI – COMMENT COMPARER LE TEI FRANÇAIS AUX TEI ÉTRANGERS

VII – LA MÉTHODE PROPOSÉE D’ÉLABORATION DU TEI FRANÇAIS

VIII – COMPARAISON DU TEI FRANÇAIS AUX TEI DES AUTRES PAYS

IX – LE TEI ESTIMÉ EN 2017 AU VUE DES SOURCES

X – LE TEI FINAL PROPOSÉ EN 2017

Résumé

° Le TEI est un outil de synthèse précieux pour analyser le processus productif national et ses évolutions. Pour suivre ces évolutions, les TEI sont établis en valeur, volume et prix chaînés (c’est-à dire aux prix de l’année précédente, chaînés, année de base) [1] (les nombres entre crochet renvoient à la bibliographie en bas de page).

° Quant à l’élaboration du TEI, elle ne se fait pas de la même façon pour toutes les années. Pour l’année de base, priorité est donnée aux estimations en niveau. A cette occasion, on rassemble une information statistique considérable, qu’il n’est pas possible de mobiliser chaque année à l’identique. Pour les autres années, les comptables nationaux, en enregistrant des données supplémentaires, procèdent le plus souvent à une actualisation du TEI de l’année de référence. Ainsi, beaucoup de méthodes sont élaborées pour résoudre ce problème. Celles-ci ont dans leur principe général, l’idée suivante : « partir d’un TEI de base de l’année (n) obtenu à partir d’enquêtes lourdes et coûteuses sur des délais relativement longs, et, moyennant certaines hypothèses de travail et données comptables annuelles (comptes de branches et équilibres ressources emplois), estimer des TEI annuels pour les années (n+1) et suivantes ». Dans cette page, on se préoccupe de l’estimation du TEI pour l’année de base.

° Pour les années autres que l’année de référence, les valeurs des cases du TEI sont établies, à titre principal, à partir d’estimations d’évolution en volume et en prix que l’on applique aux grandeurs correspondantes figurant dans le tableau de l’année de base, sous l’hypothèse que les coefficients techniques en volume (ratios entre la consommation intermédiaire d’un produit et la production d’une branche) restent stables [2], [3]. Cette hypothèse, retenue en première approximation, est ensuite quelque peu relâchée pour pouvoir effectuer les arbitrages finaux entre ressources et emplois.

° Cependant, on recueille aussi chaque année des informations directes appelées « cases fixées », ainsi dénommées parce qu’on dispose d’informations précises sur les CI de tel produit par telle branche (par exemple les CI des branches agriculture et des branches non marchandes en colonne, ou les CI des produits agriculture, certains produits de l’énergie et des services (le SIFIM en ligne par exemple). Cependant, au fil des bases, de nombreuses cases fixées ont été supprimées, soit parce que les produits sont traitées en FBCF ou en marges (R&D, logiciels, transport de marchandises), soit parce que les sources disparaissaient suite par exemple à la libéralisation des marchés (énergie) [4]. Un enjeu de cette page est de calculer certaines cases fixées de l’énergie pour étudier par exemple les économies d’énergie par branches. Plus généralement, des études sont d’autant mieux pertinentes à partir d’un TEI correct [5].

° La prochaine base devrait ainsi intégrer les résultats de l’enquête « achats » de 2018 (appelée aussi cadre-achats) portant sur l’année 2017 [5]. La mise en place de cette enquête est une avancée. C’est une source précieuse mais probablement à utiliser avec prudence comme beaucoup d’enquêtes. Ses résultats sont en cours d’exploitation et ne sont pas encore disponibles. Alors que dans les bases anciennes (2000 à 2010), on disposait surtout d’informations sur la ventilation des produits par les branches (structures en lignes), cette enquête devrait fournir des structures en colonnes comme dans les autres pays.

° On s’est limité à des comparaisons européennes très instructives et à d’autre sources ponctuelles pour estimer un TEI en 2017 calé sur les marges du TEI actuel. Ces comparaisons devraient être confrontées aux résultats du cadre-achats.

° Les autres pays proposent plusieurs méthodes pour l’intégrer :

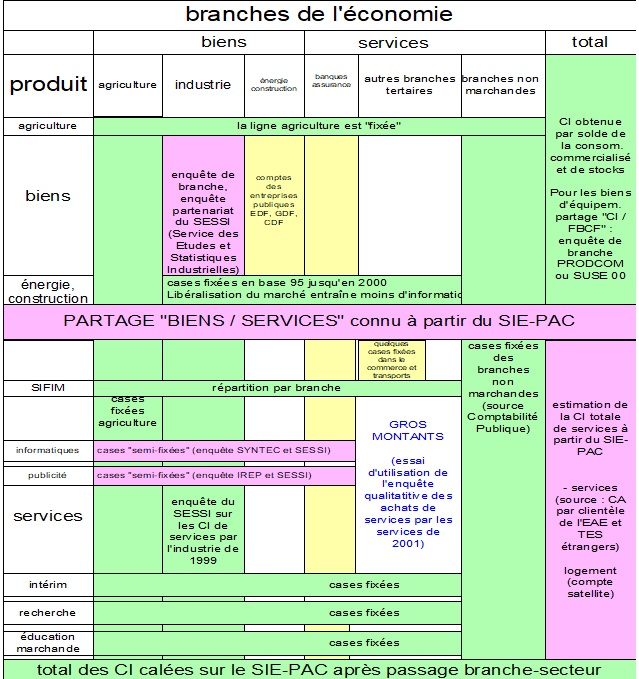

° En France, le TEI est plus ou moins calé sur la CI du secteur d’activité correspondant, au terme de la décomposition de la branche par secteurs institutionnels et d’un passage secteurs d’activités – branches. En ligne, les CI sont souvent déduites par solde de l’ERE, sauf dans le cas d’estimation des cases fixées. Le partage « CI / FBCF » se fait parfois en France de manière plus agrégé à partir de « cibles » sur la FBCF par grands produits industriels. Mais ce partage résulte surtout de structures anciennes remontant à plus de 40 ans. Du coté des services, on détermine les CI à partir de la ventilation du CA par clientèle issue de l’enquête ESA.

° Dans plusieurs autres pays, le partage « CI / FBCF/ consommation finale des ménages (CFM) » est souvent fait à un niveau de détail extrêmement fin de nomenclature produit (nomenclature PRODCOM correspondant à environ 3.000 produits). D’autres sources existant pour la CFM, il y a ensuite des arbitrages entre la CI et la FBCF. En colonne, les CI totales sont calées sur celles des secteurs d’activité issues des enquêtes ou des données administratives moyennant le passage aux comptes (PAC).

° Après des aspects théoriques et historiques, on s’intéressera ainsi aux comparaisons des TEI des différents pays et des méthodes particulières à chacun aussi bien dans les traitements comptables (marges de transport, achats de services revendus en l’état, doubles comptes, intra-consommations,…) et à la manière dont certains pays utilisent l’enquête-achat.

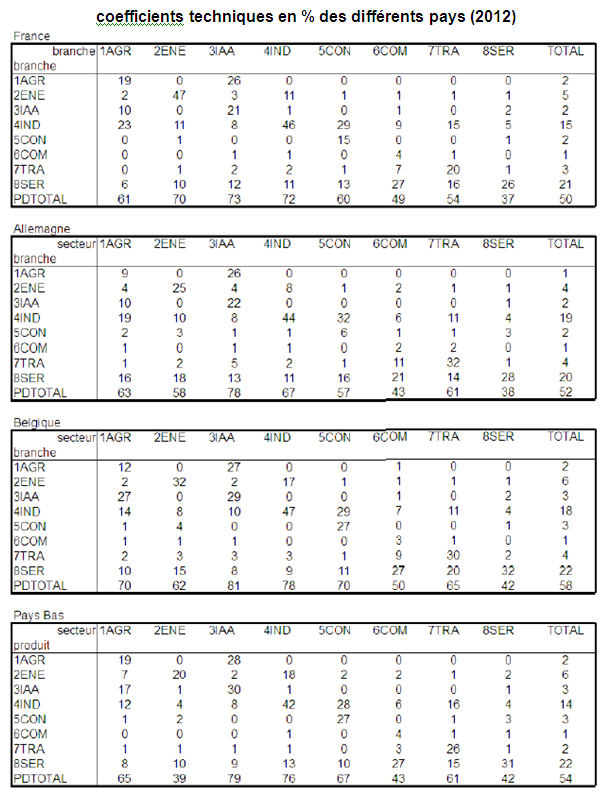

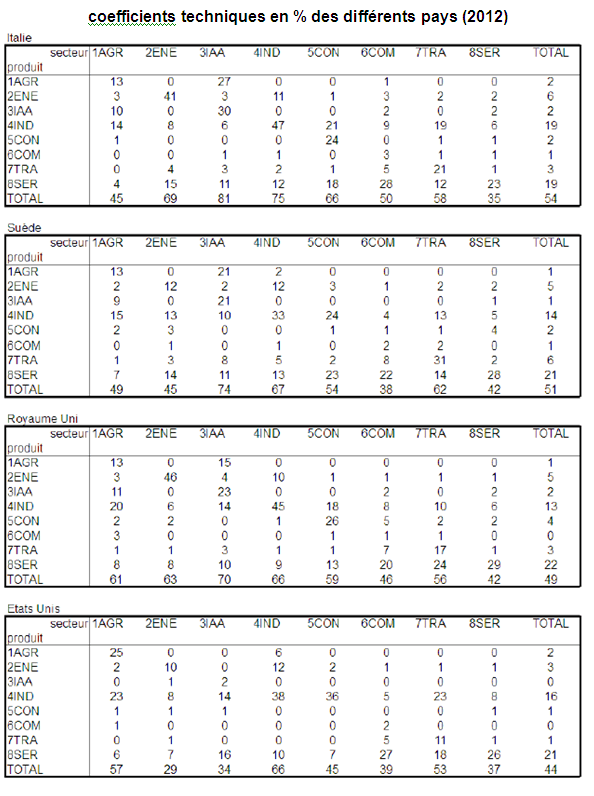

° Chaque pays a ses structures économiques spécifiques : la moyenne des 27 pays des coefficients techniques par une branche n’a qu’un sens relatif. Mais on ne peut s’empêcher de les calculer et de comparer celui de la France à cette moyenne. Chaque pays a aussi ses propres sources statistiques malgré des rapprochements et surtout ses interprétations des manuels internationaux. L’idée est de connaître au mieux celles-ci, et de proposer la structure française des coefficients techniques certainement pas à partir de ceux des autres pays mais de les comparer à ceux qu’on propose à partir des sources françaises.

° Notre objet est ainsi d’estimer un TEI pour l’année 2017 en nomenclature 88 et 64 de la NAF révision 2. Ici, on étudie la structure des CI de 20 ensembles de branches (voir chapitre IV). Mais on étudie aussi parfois la répartition des CI d’un produit parmi les branches. Cette double approche est essentielle.

° Se limiter à la structure des CI des branches entraîne des effets-lignes très importants. Un moyen de les réduire est donc d’estimer la CI d’un produit par les différentes branches.

° Si par exemple, la CI estimée d’un produit i par la branche j lors de la répartition de la CI du produit i par les branches, est différente de celle estimée lors du calcul des différentes CI des produits par la branche j, il est alors nécessaire de trouver un chiffre intermédiaire plus proche toutefois de la CI estimée par la branche.

Pour élaborer les TEI des 3 bases 2000, 2005 et 2010, nous avons estimé un TEI global et un TEI pour chaque secteur institutionnel, sauf les ENF (entreprises non financières), dont le TEI a été déduit selon le schéma suivant. L’estimation du TEI global est explicitée au chapitre II. En fait l’idéal est d’estimer :

– d’une part un TEI, non par branche, mais par secteur d’activité.

– d’autre part il faut l’estimer pour chaque secteur institutionnel, et en déduire la somme : derrière le TEI, calculé à partir des ERE tous secteurs confondus, s’emboîtent ainsi 5 autres TEI qui correspondent à la consommation intermédiaire des 5 secteurs institutionnels

Ne serait ce que sur ce second point, nous n’aurions plus le schéma de la base 2010 où le TEI et les CEB du pseudo-secteur institutionnel des ENF, se déduisent mais une méthode où le TEI et les CEB seraient calculés pour chaque secteur institutionnel, y compris les ENF, du moins pour un compte définitif. Pour un compte SD, le schéma de la base 2010 pourrait être en revanche maintenu compte tenu des délais.

1/ les données d’entreprises

Tout d’abord, rappelons deux notions utilisées à l’INSEE :

a) ESANE (élaboration des statistiques annuelles d’entreprises)

Les comptes des sociétés et des entreprises individuelles non financières (SNFEI = ENF) sont élaborés principalement à partir d’informations issues de la comptabilité d’entreprise en provenance de la source fiscale. Ces informations sont confrontées et complétées avec les résultats des enquêtes d’entreprises (ESA) qui permettent d’obtenir une ventilation du chiffre d’affaires par branche. Les données sont ensuite complétées par diverses sources et estimations afin de parvenir à un champ exhaustif. ESANE présente les comptes des entreprises dans des opérations qui se rapprochent de la présentation de la comptabilité nationale. Mais il n’est cependant pas possible d’élaborer directement les comptes des SNFEI à partir d’ESANE et cela pour plusieurs raisons : ESANE n’intègre pas les données des activités non déclarées (fraude et travail au noir) ; les concepts de la comptabilité d’entreprise sont proches, mais cependant différents de ceux de la comptabilité nationale. Aussi des corrections sont-elles nécessaires pour passer des données d’ESANE aux comptes des SNFEI, l’ensemble de ces corrections constituant le passage aux comptes (PAC).

b) PAC-CENF (Passage aux comptes : – Compte des entreprises non financières)

Il contient toutes les données sources utilisées pour construire les comptes des sociétés non financières et des entrepreneurs individuels. Par exemple, la production en comptabilité nationale est obtenue à partir de certaines variables du compte de résultat de l’entreprise, telle la production vendue, la production stockée, et la production immobilisée. Mais en plus, la production calculée de cette manière doit subir plusieurs corrections pour obtenir la production telle que la mesure la comptabilité nationale.

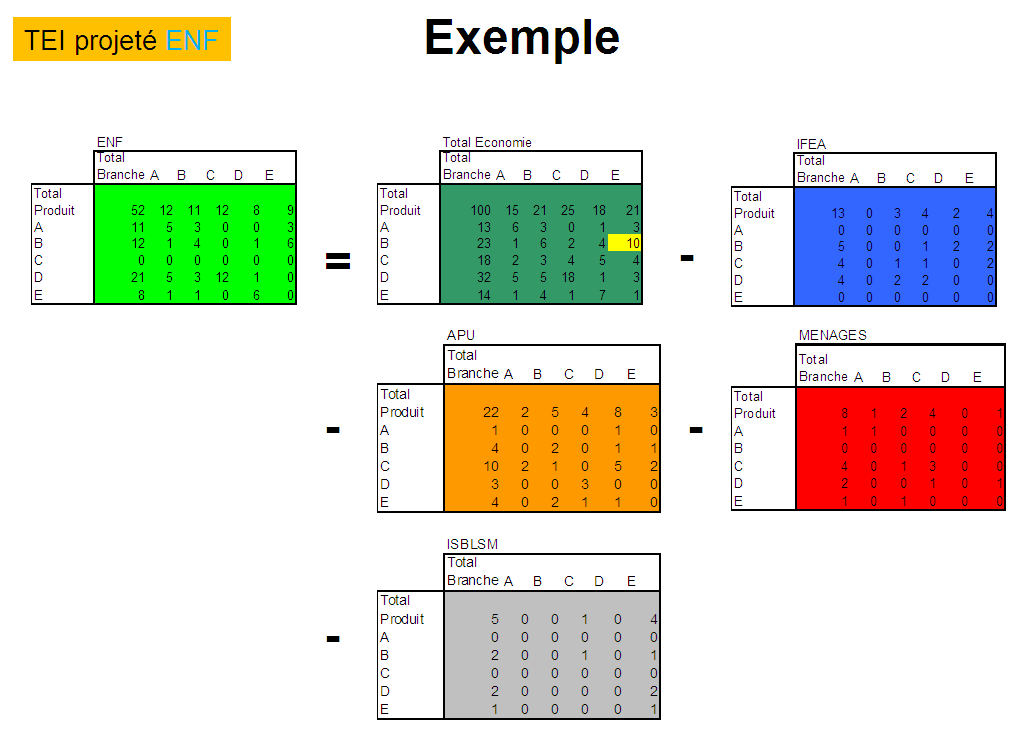

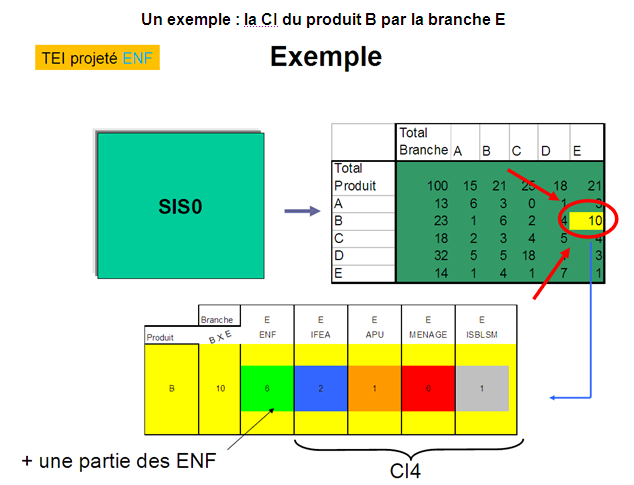

2/ la décomposition du TEI en plusieurs TEI par secteurs institutionnels en année courante

Il n’existe pas un TEI mais des TEI par secteurs institutionnels et par branche. Les cases des TEI des autres secteurs que les ENF (entreprises non financières = SNF + EI) sont plus ou moins fixées. Ce qui signifie que leur CI ne sont pas projetées selon l’hypothèse de constance des coefficients techniques en volume. Pour un produit donné, cette CI est fixée. On l’appelle CI4 dans les comptes français. Pour une année du compte définitif on a donc à « projeter » le TEI les ENF. On dispose ainsi de plusieurs TEI pour chaque secteur institutionnel comme dans l’exemple suivant. Le TEI des ENF est calculé en base 2010 par différence entre le TEI global et le TEI des autre secteurs institutionnels.

Supposons la CI du produit B par la branche E égale à 10 dont 4 de CI4, soit 6 de CI par les ENF de la branche E. C’est ce 6 qui peut être arbitrée pour résoudre les « effets lignes « et les « effets colonnes ». Sachant que la case peut être parfois fixée car le TEI des ENF inclut aussi des « cases fixées », comme celles de l’agriculture, de l’intérim ou du Sifim. Se caler sur la CI4 permet à priori d’avoir une bonne évaluation du TEI des ENF, sous réserve que les CI des autres secteurs institutionnels sont plus ou moins connues ce qui est loin d’être le cas notamment pour 3 d’entre eux (ménages « purs », IFEA, ISBLSM).

Avec un tel processus, les CI produits ont pu s’écarter des CI des ERE. D’où il s’en suit un recalage final sur les ERE.

3/ une méthode idéale d’élaboration du TEI

La méthode idéale consisterait à faire un TEI par secteur d’activité. Le principe de calcul de la CI issue d’ESANE – PAC s’en trouverait grandement amélioré car il serait directement relié à la statistique d’entreprise. D’une part, les CI globales du TEI par secteur d’activité s’appuieraient sur ESANE puis PAC-CENF.

Il n’y aurait plus de calcul ce la CI par branche, moyennant l’hypothèse technologie secteur d’arrivée pour l’année de base ou l’hypothèse technologie secteur en évolution pour les années de campagne. En fait, la valeur ajoutée serait celle des comptes de secteur d’activité du PAC-CENF et donc les CI obtenues par solde de la production le seraient normalement aussi.

D’autre part, le partage des CI pourrait reprendre les informations issues de PAC CENF. En particulier les achats de matières du PCG peuvent s’identifier aux achats de biens ; et les autres achats et charges externes (AACE) aux achats de services moyennant un traitement spécifique de la sous traitance qui fait partie des AACE et dont une partie concerne des achats de biens. On a eu ainsi raison d’utiliser ces données d’entreprises pour faire le partage « CI de biens / CI de services » par branches, soient 138 * 2 = 276 cases des TEI des bases 2000 à 2010. Cette méthode est présentée ci dessous car elle permet de mieux remplir le TEI en la complétant par d’autres sources (cases fixées qu’il convient de maintenir ou développer).

Le TEI nous paraît bien estimé à 70%. Manquent surtout des estimations correctes des CI de services par les branches tertiaires dont les montants sont élevés. Le cadre de l’enquête « achat » de 2017 est indispensable tout en sachant qu’il est peut être fragile justement pour les produits des services consommés par les branches tertiaires.

Sachant aussi qu’il faut passer le TEI en branche en secteur d’activités pour le comparer au TEI issu du cadre achat de l’enquête. Mais est ce l’essentiel ? L’important n est-il pas de résoudre l écart en lignes entre la CI par produits du TEI et celle recalculée a partir des structures du cadre achat. Cet écart s appelle » effet ligne ». L important c’est aussi de tenir compte des autres travaux sur la FBCF par produits.

Enfin, faut il reconstituer le TEI de manière manuelle ou bien utiliser une procédure RAS ce qui suppose un calage sur les marges? Mais justement quelles sont ces marges en lignes? On a ici opté pour la première solution. En cherchant un point d’équilibre entre les cases du TEI et la CI par produits. Nous présentons un exemple fictif de la procédure RAS car certains pays la font; d’autres font un mixte des deux méthodes en fixant plusieurs cases du TEI.

La méthode retenue ici est d’ajuster d’abord manuellement certaines cases puis de faire un RAS dans un second temps. Il y a deux raisons pour suivre cette méthode. La première est de fixer plus ou moins certaines cases connues par des sources comme par exemple les consommations de carburants par les transports. En revanche d’autres cases ne sont jamais connues sauf par l’enquête-achat comme les CI des plastiques ou de papiers par les branches. Faire un RAS d’emblée pourrait amener à s’écarter des cases connues. La seconde raison est lié au fait que quand on ajuste les cases manuellement, on cherche à réduire les effets-lignes parfois à entre 3% et 5%. Dans ce cas, on peut se demander si la CI du TEI actuel est bien estimée. L’enquête-achat ou tout autres «structures » (sources ponctuelles, moyenne des TEI européens) permettent alors d’estimer les CI de certains ERE et de s’écarter de celles des ERE (TEI) actuels. Ainsi l’idéal est d’abord de travailler manuellement et ne faire un RAS qu’à la fin mais en modifiant parfois certaines CI (marges) des produits en ligne.

Il convient d’abord de regarder les structures par grands blocs de produits (services, biens industriels, intra-consommation) mais aussi à un niveau plus détaillé de la nomenclature. Se concentrer sur toutes les branches et tous les produits est essentiel : une structure idéale d’une ou plusieurs branches n’implique pas que celle d’autres branches soit bien estimée, loin s’en faut. On croit estimer correctement les CI par produits de la plupart des branches quand on se rend compte que celles restant ne présentent pas un bon profil.

La difficulté est de regarder chaque case et sa structure dans la CI d’une branche en la comparant à titre de curiosité à celle des autres pays, tout en s’intéressant aux effets-lignes et aux effet-colonnes, et en n’omettant aucun produit au fur et à mesure qu’on descend dans la nomenclature. La difficulté est aussi d’ajuster le TEI de manière itérative et manuelle (modifier une case implique d’en modifier souvent 3 autres, voire bien plus, pour rester à marges inchangées). On ne peut évidement tout concilier : un tel travail ne peut être fait que par une petite équipe qui centralise les diverses informations ou évaluations telles que l’estimation de la CI d’une branche quelconque (en colonne) en même temps que la répartition de la CI de ce même produit par les différentes branches (en ligne).

Pour faire le TEI français on s’est appuyé sur plusieurs sources par produits mais aussi en colonnes [7], [8]. On a aussi regardé de près les coefficients techniques à l’étranger et les travaux sur ceux des services (qui ne sont pas une source mais un point de référence) [9].

° Les enquêtes qui permettent d’estimer des « cases fixées » chaque année. On peut citer les données de la Comptabilité Publique pour les cases fixées des branches non marchandes, les données du RICA pour les cases fixées de l’agriculture, l’enquête annuelle sur les consommations d’énergie par l’industrie (EACEI) et les enquêtes de branches du Service des Études et des Statistiques Industrielles (SESSI). Ces dernières permettent, pour un produit donné de la nomenclature 118, d’établir des ERE selon un niveau très détaillé de la nomenclature PRODCOM (à 8 positions), en supposant certaines clefs de partage entre les emplois (CI, consommation finale des ménages, FBCF…).

° Des sources ponctuelles publiques qui permettent d’estimer directement certaines cases pour une année donnée : enquête sur les consommations de services par l’industrie du SESSI de 1999 ; enquête sur le recours aux services par les entreprises des services et du commerce en 2001 ; enquête partenariat du SESSI de 1994 qui a permis d’estimer les CI de biens par l’industrie ; sources professionnelles (entreprise USINOR pour l’acier, Syndicat général des fondeurs de France pour la fonderie, enquête du SYNTEC pour les services informatiques …) ; rapports d’activité des entreprises publiques (EDF, GDF, CDF).

° Les TEI étrangers ont également été utilisés pour valider certaines estimations et les modifier le cas échéant. Pour assurer cette comparaison avec les TEI étrangers, on a été conduit, partant du TES français (croisement produit X branche homogène),à se rapprocher d’un TRE selon le modèle du SCN – SEC (croisement produit X secteur d’activité). Sept pays européens font des TRE par branches d’établissement Mais à défaut, les unités sont les entreprises dans 14 pays européens (Belgique, Pays Bas,…)

° Le partage des CI a surtout repris les informations issues de PAC – CENF. Les achats de matières du Plan Comptable Général (PCG) ont été identifiés aux achats de biens ; et les autres achats et charges externes (AACE) identifiés aux achats de services moyennant un traitement spécifique de la sous traitance qui fait partie des AACE et dont une partie concerne des achats de biens. C’est ce second point qu’on développe ici car il permet de mieux remplir le TEI en le complétant par d’autres sources (case fixées qu’il convient de maintenir) voir « cadre achat » auprès des entreprises.

Nous présentons ici ces sources mais auparavant la méthode en développant certains aspects.

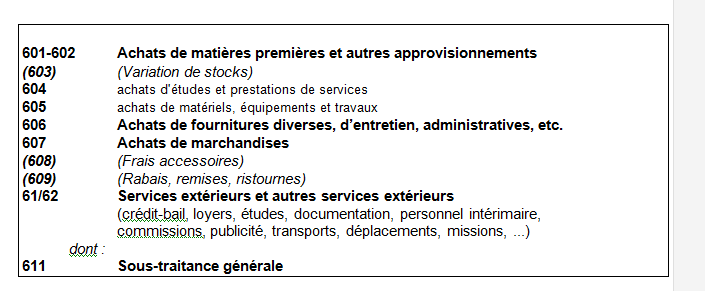

1/ Du compte de résultat issu du PCG, au comptes nationaux

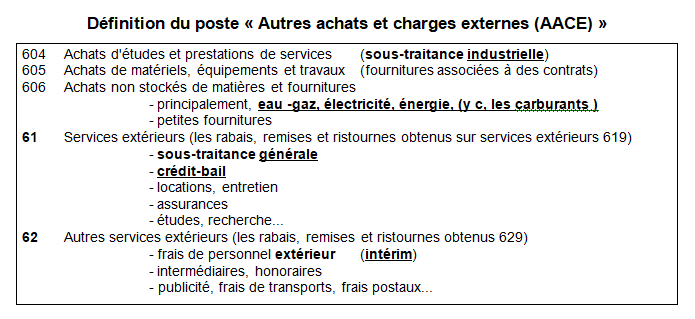

Le Plan Comptable sur lequel s’appuie ESANE est le suivant. On part des principaux postes « Achats ». On peut noter que ces postes n’apparaissent pas tels quels dans ESANE. En revanche, on y trouve le poste « autres achats et charges externes ».

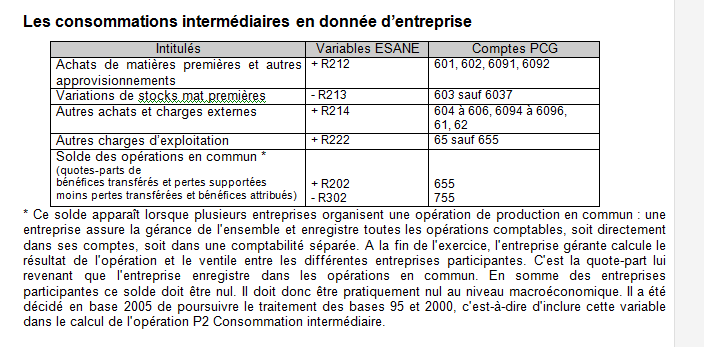

Dans PAC-CENF, les CI totales d’un secteur d’activité se répartissent entre les postes achats de matières (R212), les autres achats et charges externes (R214), et les variations de stock utilisateur (R213) . Plus précisément, le poste AACE (R214) se définit comme la somme des rubriques suivantes :

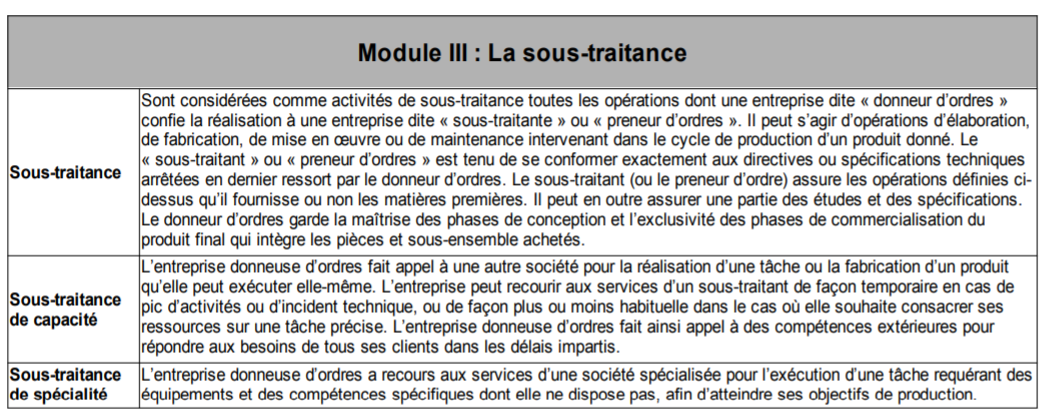

2/ La sous-traitance

a) Définition et prise en compte dans le PCR

La sous-traitance est définie dans le manuel Francis Lefebvre (page 816) : « opération par laquelle une entreprise confie à une autre le soin d’exécuter pour elle et selon un certain cahier des charges préétabli, une partie des actes de production dont elle conserve la responsabilité économique finale ».

On distingue deux catégories de sous-traitance dans le PCR.

– les achats de sous-traitance (comptes 604 et 605), qu’on appelle aussi la « sous-traitance incorporée », car elle reprend les achats de services immatériels et matériels lorsqu’ils sont incorporés directement aux ouvrages, travaux produits fabriqués. Cette sous traitance est très importante dans le BTP – construction.

– la sous-traitance générale (compte 611), relative à des charges générales (services) : administration, entretien, gardiennage, comptabilité, informatique, logistique, etc. (autres que ceux des comptes 604 et 605).

b) Traitement en comptabilité nationale

En comptabilité nationale., on enregistre systématiquement la sous-traitance en CI sauf quand on la considère comme un double compte (agences de voyage, organisateur de transport, promotion immobilière,…).

Plus précisément, on distingue dans les équilibres – ressources – emplois :

la CI1 : consommation intermédiaire autres que les suivantes (qu’on peut projeter),

la CI2 : sous-traitance incorporée (= sous-traitance industrielle dans l’industrie, sous traitance incorporée dans le BTP) (qu’on ne peut projeter),

la CI3 : sous-traitance structurelle d’organisation liée aux restructurations (qu’on ne peut projeter),

la CI4 : CI branches non marchandes, de la branche agriculture et des branches financières.

Cette distinction permet aux RSP de voir si un effet – ligne important n’est pas due à une forte variation de la CI des branches exogènes (CI4).

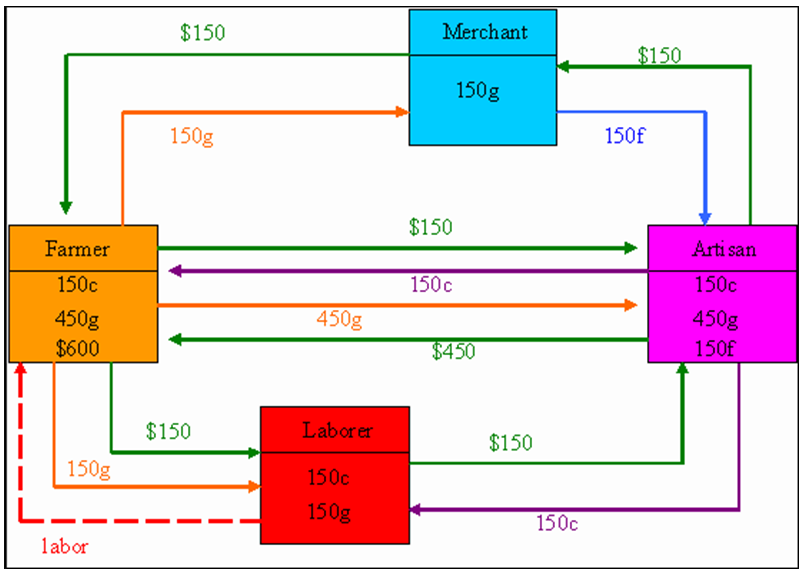

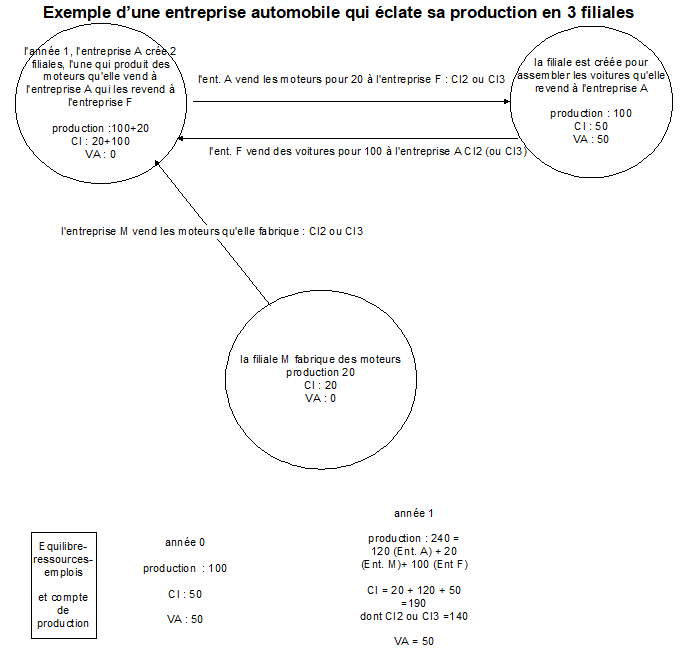

En comptabilité nationale, on a choisi de séparer les CI interprétables en terme de coefficients technique (relativement stable) des CI générées par l’organisation de la production (instables). Ces CI comprennent la sous-traitance classique (CI2) et toute sous-traitance liée à des restructurations (CI3). L’exemple suivant d’une entreprise automobile – qui éclate sa production entre 3 filiales, dont l’une (M) fabrique des moteurs qui transitent par l’entreprise (A) pour être utilisés ensuite par l’entreprise (F) qui fabrique les voitures qu’elle revend à (A) qui les commercialise – a pour objet de montrer que à valeur ajoutée inchangée entre 2 années, le traitement en comptabilité nationale aboutit à ce que les CI soient plus que doublées (schéma suivant). C’est l’exemple d’une entreprise automobile qui éclate sa production en plusieurs filiales.

Il est à noter que cette nouvelle organisation des entreprises a incité les statisticiens à enquêter les entreprises profilées plutôt que les unités légales pour consolider les flux entre les UL de contour d ‘une entreprise profilée.

Ainsi, le principal souci est d’affecter une partie de la sous-traitance du poste AACE en CI de biens car une partie de celle ci concerne des biens. Il faut aussi affecter les petites fournitures au poste « CI de biens » alors qu’elles sont inclues dans les AACE. On peut d’ailleurs espérer qu’avec le profilage, ce poste sous-traitance diminue.

On peut donc établir le tableau suivant sur les variables disponibles d’Esane en regard du PCG

3/ Les règles d’affectation en CI de biens ou CI de services à partir de PAC-CENF

La première étape consiste à estimer la CI de l’ensemble des biens et des services. Le partage entre CI de biens et CI de services peut être regardé à partir d’Esane en confrontant les CI d’Esane par secteur d’activité aux CI du TEI par branche. On fait la comparaison avec le TEI hors TVA déductible (HTD) car les CI d’Esane sont également HTD.

Dans le TEI par branche, les CI de biens s’étendent des achats de produits agricoles (A01Z) jusqu’à la réparation et installation de machines (E33Z) Les achats de services constituent l’ensemble qui va des produits de l’électricité aux autres services personnels.

Toutefois, les AACE comprennent aussi à l’intérieur du poste comptable 606 des petites fournitures et surtout la sous-traitance de biens, – qu’on avait évalué en base 2000 à partir de la variable D314 des fichiers de l’EAE industrie (sous-traitance incorporée) et de la variable D322 des EAE des services (achats de matériels) – qu’il faut rajouter aux achats de matières pour faire la comparaison avec les CI de biens du TEI.

ESANE ne fournit plus la variable D314 mais seulement la sous-traitance totale (variable D310). En base 2000 on disposait aussi des achats de matériels dans l’industrie (variable D323). C’est à partir de ces deux variables qu’on estimait la sous-traitance de biens. L’estimation de la sous-traitance de bien a été assez complexe en base 2005. Pour certains secteurs d’activité, la sous-traitance de biens a été mise à 0 pour ne pas avoir de CI négatives de services.

La méthode de décomposition employée sur le SIE-PAC en ancienne nomenclature (entre CI de biens et CI de services par secteur d’activité et par branche en niveau 138 de la nomenclature) a été reproduite sur les données PAC-CENF en base 2005 et base 2010 pour les secteurs d’activité de cette nomenclature. Elle a donné, somme toute, des résultats plus que satisfaisants au regard des comparaisons internationales.

Pour parvenir à un tel résultat, nous pouvons partir des données de PAC-CENF qui permettent de décomposer pour chaque secteur d’activité de la nouvelle nomenclature agrégée NAF138, les CI totales entre CI de biens et CI de services selon des clefs de répartition (tableau suivant). Ces clefs ont été respectées sauf cas de force majeure. C’est ainsi qu’il ne semblait pas opportun d’avoir près de 8 milliards d’achats de matières en base 2010 et base 2005 par le secteur d’activité promotion immobilière ; on n’en a pris que 5 %, le reste étant supposé faire partie des autres achats et charges externes. Il a fallu aussi rajouter les variables nouvelles d’Esane PAC pour la plupart dans les CI de services (gains des joueurs aux jeux d’argent, résultat du PMU constituant une production des organisateurs de courses, hors ESANE affectée à 80 % en achats de services).

Affectation des opérations aux biens ou aux services à partir de PAC-CENF (ESANE)

La nomenclature d’activité en 138 postes et regroupements entre CI de biens et CI de services permet de séparer les biens (NAF 01 à 38) de services et constructions (NAF 41 à 98) (voir tableau au début du chapitre 4)

Sources statistiques utilisées pour estimer le TEI de la base 2005

4/ l’enquête du SESSI sur les achats de services par l’industrie de 1999

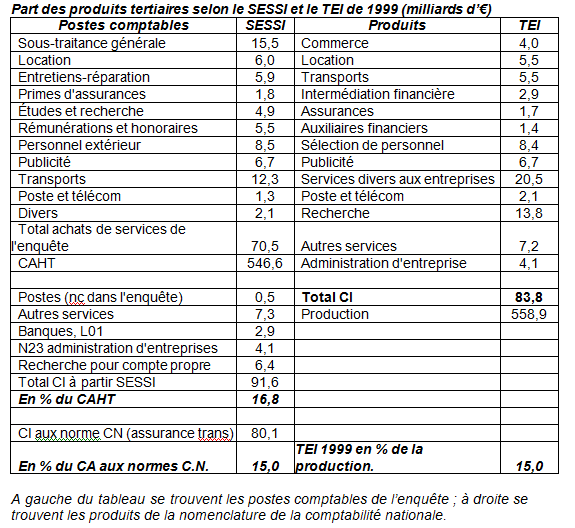

On avait pu estimer les CI de services par l’industrie à partir de l’enquête ponctuelle du SESSI de 1999 [9]. Selon, le SESSI, le rapport « achats de services / CAHT » est de 15 %, pourcentage qu’on a repris tel quel dans le TEI de 1999 comme coefficient technique Ce tableau a permis aussi de déterminer les marges de transports, moyennant l’hypothèse que c’est le producteur qui prend en charge le transport. Ces dépenses de transport (compte 624 du PCR), sont de 12,3 milliards d’euros.

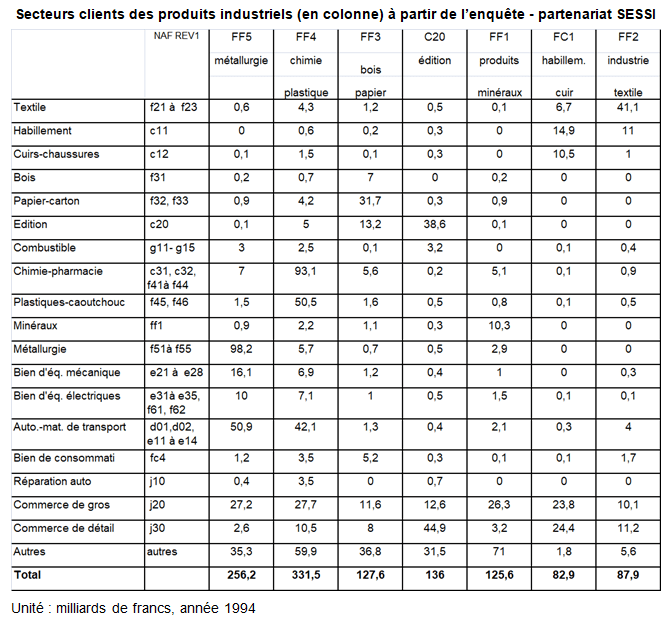

5/ L’enquête partenariat de 1994 du SESSI (entreprises de plus de 20 salariés)

A titre d’exemple, on explique ici comment on avait utilisé cette enquête pour répartir les CI des produits de l’industrie par branche dans l’édition (C20). Les méthodes sont les mêmes pour les autres produits (tableau suivant).

Selon l’enquête partenariat (chiffre d’affaire par secteur client-entreprise), le total des ventes des entreprises de l’édition est de 136 milliards de francs en, 1994. Il inclut 12,6 milliards au commerce de gros et 44,9 milliards au commerce de détail. Si les ventes au commerce de gros sont principalement destinées à d’autres entreprises (donc traitées en CI), les ventes au commerce détail vont pour la plus grande partie aux ménages (sauf la partie consommée par les détaillants pour leur propre CI, estimée à 3 milliards). Pour comparer les ressources de l’ERE avec celles qui découleraient de l’enquête partenariat, il faut rajouter les marges de transport et les marges de commerce aux ventes ainsi que le solde du commerce extérieur, les livraisons non vendues et le CA estimé des petites entreprises (l’enquête ne couvre que les entreprises de plus de 20 salariés). On procède ensuite à un certain nombre d’hypothèse pour répartir les CI par branches utilisatrices dans le TEI de 1995.

Pour estimer les ventilations des CI des produits par les branches, on a procédé en deux étapes. D’abord, on a fixé des cases en fonction des enquêtes de branche, permettant de calculer les CI des autres branches par solde et au prorata des données de l’enquête partenariat. Ensuite, pour des raisons d’équilibrage, on a retenu des estimations quelques peu différentes de celles calculées pour des raisons d’équilibrage. D’autres enquêtes du SESSI ont tété utilisées pour faire les TEI des bases 2000 à 2010.

6/ Les exemples de sources ponctuelles (les biens intermédiaires)

On donne ici quelques exemples de sources ponctuelles utilisées parmi bien d’autres dans la nomenclature en NAF Rév1. L’avantage de toutes ce sources, c’est qu’elles permettaient une ventilation de la CI des produits en lignes par branche utilisatrice. L’inconvénient c’est qu’elles n’étaient pas homogènes comme l’enquête achat de 2017, qui elle est en colonne.

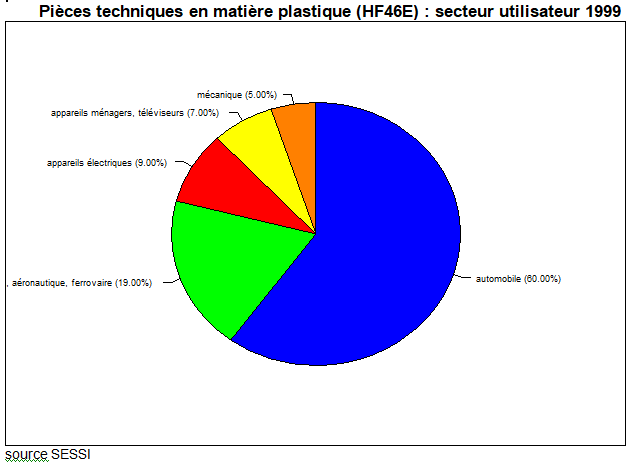

a) Les matières plastiques (F46)

Selon la Fédération professionnelle, l’emballage reste le premier débouché des plastiques (38 % de la consommation). Le BTP représente 23 %, le secteur des matériels de transports 13 %, les équipements électriques et électroniques (8 %), les sports et loisirs 4 % de la consommation ; l’ameublement représente également 4 % de la consommation. L’ERE du HF46C « éléments en matière plastique pour le bâtiment » amène à relever de près de 7 milliards de francs la CI par les branches H01, H02 par rapport à cette source. Par ailleurs, les facturations de plastiques pour appareil d’équipement ménager (C44) sont de l’ordre de 1,2 milliards de francs, celles pour les appareils de réception, d’enregistrement, reproduction sont de 700 millions de francs, celles pour l’industrie automobile représentent 17,9 milliards de francs, 700 millions pour la construction navale et aéronautique. Ces données de source professionnelles pour l’ensemble du champ sont confirmées sur un sous-champ, celui de la plasturgie, par une étude du SESSI : 60 % sont destinés à l’industrie automobile et les équipementiers en 1998.

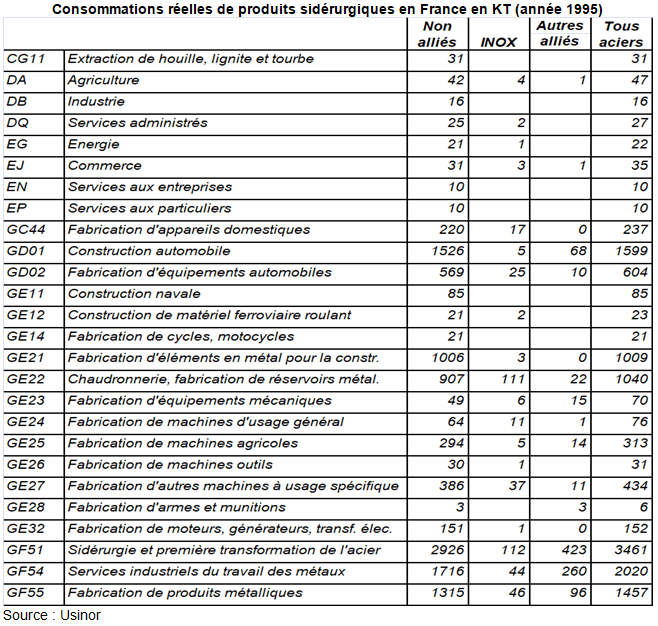

b) La première transformation de l’acier (F51)

L’information transmise par l’entreprise USINOR donne pour les 3 principales catégories d’acier (alliés, inox et non alliés) la ventilation des ventes en France en tonnes en NAF 118 (tableau suivant). Par exemple, pour la consommation d’acier par l’automobile, la part dans la CI globale du produit acier est de 14,5 %. A partir de là, il était possible de fixer les cases en ligne du produit F51 moyennant une répartition des livraisons non vendues (estimées par ailleurs par le RSP). Il convenait en outre de réintroduire la CI de la branche récupération (transfert de produit, cf infra) qu’on peut évaluer à partir des évaluations fournies par le BIPE. Son montant en en 1995 a été repris directement dans le TEI (8,8 milliards de francs = 10.000 milliers de tonnes * 880 F).

Les métaux non ferreux regroupent notamment l’aluminium, le cuivre, le nickel, le plomb, le zinc.

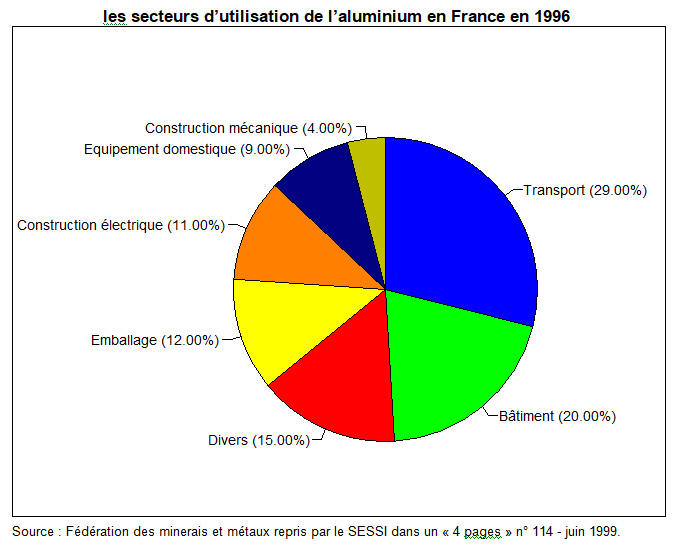

S’agissant de l’aluminium, un « 4 Pages » du SESSI (n° 114 juin 1999) indiquait que l’aluminium est utilisé principalement pour le transport (29 %), le bâtiment (20 %), la construction électrique et la construction mécanique (15 %) (graphique suivant) sachant que ces pourcentages correspondent à une ventilation par utilisateur final (les 20 % du BTP incluent les industries des produits minéraux qui achètent l’aluminium dans le cadre de production à destination du BTP). Les pourcentages retenus pour la CI du TEI sont corrigés en conséquence (ie l’aluminium vendu aux industries de produits minéraux leur est réattribué). De même, les postes « divers » (15 %) et « emballage » (12 %) sont reventilés : autour de 19 % pour les matériels de transport, 8 % pour les biens d’équipement mécanique, 10 % pour le BTP, 13 % pour les biens d’équipement électrique, 15 % pour les industries des biens de consommation, 5 % pour la sidérurgie et 30 % pour les échanges internes aux F52.

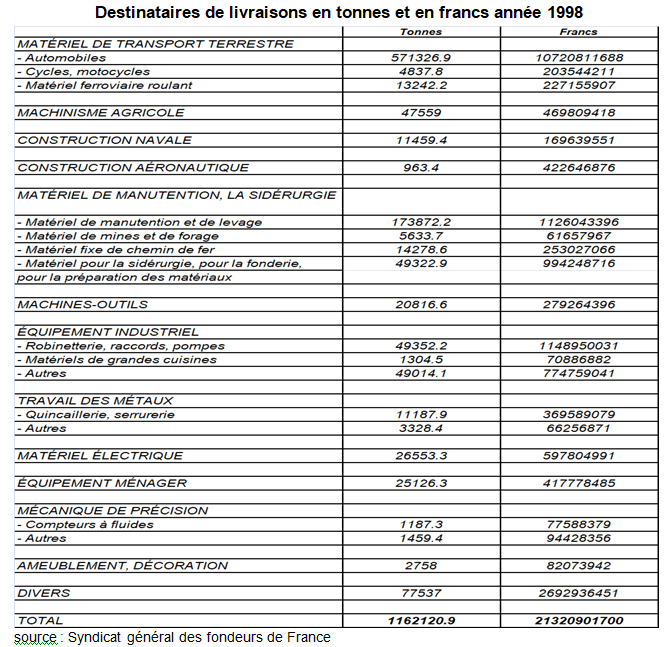

d) La fonderie (F53)

Le syndicat général des fondeurs de France a transmis une répartition des destinataires des livraisons de la fonderie (GF53). Sa brochure sur les chiffres-clés de 1998 permet de vérifier les principaux agrégats de l’équilibre ressources-emplois (ERE) tels que le niveau des CI, les livraisons non vendues (LNV). Pour ce produit, l’information de base est suffisante pour faire une répartition de la CI par branche en niveau 118. De plus, le montant des LNV est correctement estimé en base 95. On dispose de la répartition des quantités de produits en tonnage et en valeur : 21 milliards de francs en 1995.

Les coefficients techniques français sont comparables à ceux des autres pays (source Eurostat et OCDE), à quelques exceptions près, tel que le coefficient technique de produits de l’industrie (chime, engrais, pesticides,…) par l’agriculture (23% en France contre moins de 20% dans les autre pays européens, mais 23% aussi aux États Unis). Or, c’est justement une case « fixée » en France. Les tableaux suivants sont toutefois trop agrégés. Il faudrait les compléter par des tableaux au niveau 64 de la nomenclature des tableaux d’Eurostat pour voir les écarts plus importants au niveau détaillé de la nomenclature.

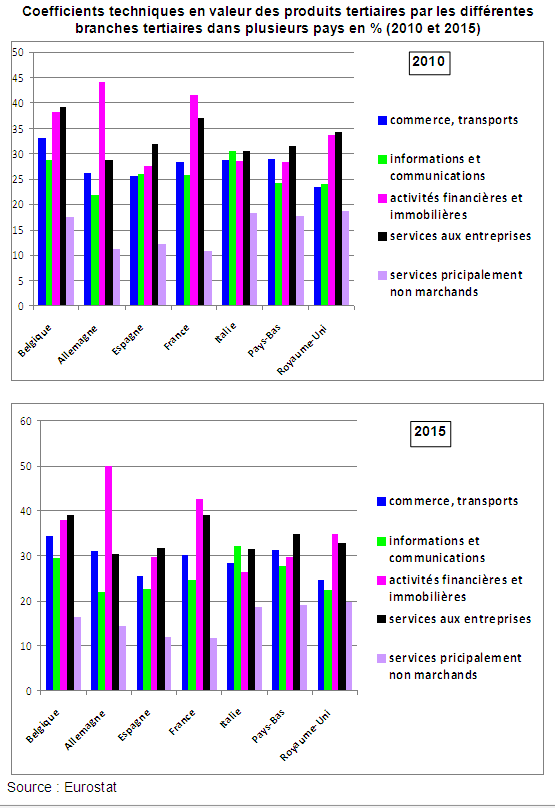

Les coefficients techniques des services par l’industrie et ceux des services doivent être estimés au mieux vu leur développement dans l’économie. Les CI de l’industrie (y.c. énergie) par l’industrie représentent 450 milliards d’euros en France en 2015. Celles des produits tertiaires (services) par les branches tertiaires (services) en représentent 810 milliards d’euros.

Le suivi des coefficients techniques mériterait d’être repris comme dans les anciennes bases.

Il convient de préciser les coefficients techniques dans les branches tertiaires (services), vu l’importance des montants. Le coefficient technique des services par les services de 28% en 2012 recouvre des niveaux différents selon les branches. Il apparaît surtout que le coefficient technique de services par les branches principalement non marchandes est particulièrement bas en France : à peine 12% en 2015 contre 14% en Allemagne et près de 19% dans de nombreux pays. Il s’agit de cases fixées en France mais la CI en énergie et produits industriels par ces branches est relativement élevée.

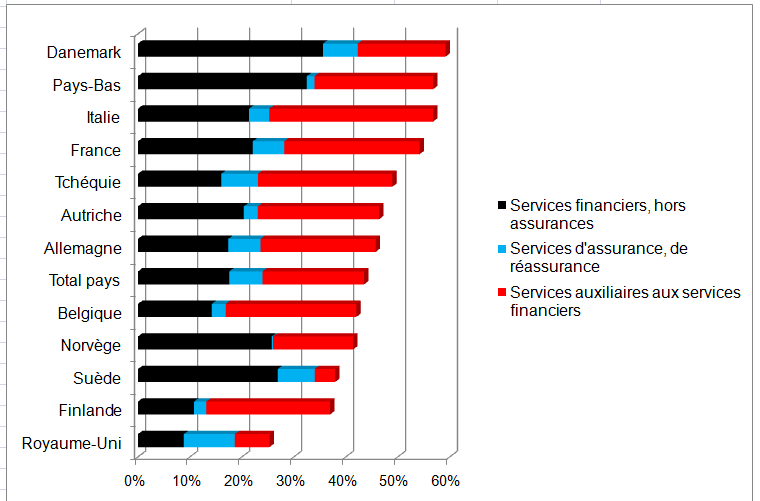

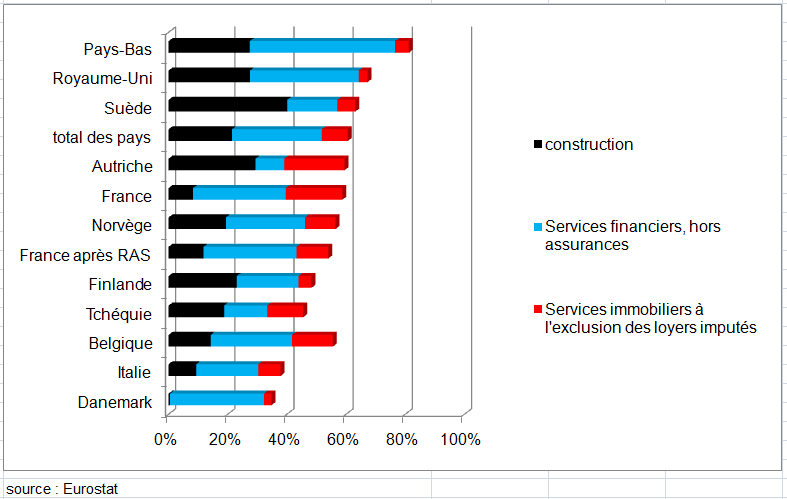

A l’inverse les coefficients techniques en services par les activités financières et immobilières et par les services aux entreprises (Activités spécialisées, scientifiques et techniques et activités de services administratifs et de soutien) sont parmi les plus élevés : respectivement 43%, un peu moins qu’en Allemagne, et 39% (comme en Belgique). Ce dernier ratio est de l’ordre de 34% dans plusieurs pays, voire en dessous (graphique suivant). Malgré le traitement des logiciels et de la R&D en FBCF, il correspond encore à 200 milliards d’euros de CI en 2015.

La méthode d’élaboration d’élaboration du TEI en base 2000 et 2005, a consisté à répartir les CI des produits une fois connues les cases « fixées ». Contrairement à l’industrie, on disposait de peu de sources en ligne (quelques cases fixées comme l’intérim,…). En colonne du TEI, on disposait des « autres achats et charges externes » (qui s’apparentent aux services) par secteur d’activité dans la nomenclature en 138 et des données de la comptabilité publique pour les cases « fixées » des services principalement non marchands. Il est possible que les CI de services par les services aux entreprises aient été un peu ajustées sachant que celles des services par les services principalement non marchands étaient fixées et que celles des services par l’industrie étaient connues par l’enquête du SESSI sur les achats de services par l’industrie. Mais le coefficient technique des services par ces branches augmente surtout entre 2010 et 2015, passant de 37% à 39%, rattrapant quasiment celui de la Belgique qui était le plus élevé en 2010.

Le coefficient technique en services par les branches financières et immobilières est plus difficile à interpréter car il faut tenir compte d’abord de l’importance des refinancements interbancaires. Au total, les deux tiers des 150 milliards de consommation de services par les branches financières et immobilières sont des CI en ces produits par ces branches, dont une partie importante concerne aussi la consommation de « services auxiliaires aux services financiers et aux assurances » par celles-ci.

Les graphiques suivants se lisent ainsi : le coefficient technique des produits tertiaires par les branches des services aux entreprises atteint presque 40% en 2015 (la CI de ces produits représente 40% de la production de ces branches). Il est le plus élevé des pays étudiés ici à égalité avec la Belgique. Mais il a gagné 2 points en France entre 2010 et 2015 alors qu’il est resté stable en Belgique.

La prochaine base devrait ainsi intégrer les résultats de l’enquête « cadre achats » On propose ici trois exemples pour l’intégrer, ne serait ce que parce que les pratiques sont complexes et varient selon les pays. Les pays utilisent en effet le cadre achat de manière différente. Certains (Allemagne) résolvent les grands écarts de manière manuelle puis font un RAS à la fin. D’autres le font dès le début. D’autres fixent des cases en lignes ou en colonne (France) à partir d’information comme dans l’agriculture.

1/ premier exemple ; calage du PIB sur l’approche « production » (traitement manuel et procédure RAS à la fin)

On présente d’abord une méthode pour l’année de base d’un TES en secteur d’activité (mais il pourrait être éventuellement en branche). Cette méthode est toutefois trop longue pour être utilisée en année courante. Dans ce cas, il faut utiliser la méthode française actuelle (projection des CI à partir de l’hypothèse de stabilité des coefficients techniques d’une année à l’autre, réduction des « effets-ligne » et des « effets-colonne ».

Les principes généraux sont les suivants. On modifie d’abord les emplois finals des ERE (approche « demande » du PIB) puis les cases du TEI (à partir du cadre »achats »), tout en restant caler sur les deux autres approches de calcul du PIB « production » et « revenu ». Les marges de manœuvre sont ainsi plus étroites pour les ERE : il faut se caler sur les comptes des secteurs d’activité aussi bien sur la valeur ajoutée (VA) que sur les CI, la production étant donnée.

Les trois méthodes de calcul du PIB sont confrontées : l’approche revenu et l’approche production, normalement cohérentes, sont comparées à l’approche demande des ERE. Cette dernière permet de regarder les arbitrages quand elle aboutit à des résultats incohérents avec les deux autres approches.

Les grands déséquilibres entre la CI totale d’un bien obtenue en sommant les CI en colonnes pour ce produit et la CI retenue de l’ERE au moment de l’arbitrage du PIB sont résolus de manière manuelle (dans l’ordre de priorité analyse des sources, comparaison internationale, suivi des coefficients techniques,…). Ce n’est que dans un second temps, qu’une procédure RAS doit être utilisée. Le tableau suivant explicite les différentes étapes manuelles.

a) présentation de l’exemple d’élaboration du TES-TRE à partir du cadre « achats »

Les méthodes étrangères permettent d’estimer mieux les CI en produits par les secteurs d’activité, d’abord à partir d’une exploitation des données d’entreprises, comme ce fut le cas lors des bases 2000 à 2010 en distinguant achats de biens et achats de services par secteurs d’activité. La méthode a donné des résultats satisfaisants au regard des comparaisons internationales. Les coefficients techniques français sont quasiment dans la moyenne des autres pays.

En outre, l’enquête sur la structure des achats des entreprises (cadre « achats »de 2018) donne des résultats par secteur d’activité et non par branche. L’exemple suivant, détaillé par étape, montre comment une telle enquête peut être intégrée dans le TES par secteur d’activité. Le cadre « achat » apparaît surtout très utile pour mieux appréhender les CI de services par les entreprises de services. Celles-ci constituent le principal bloc du TEI en niveau et ce sont elles qui progressent le plus.

Rien n’empêche de conserver certains acquis de la méthode française. les « cibles Esane » de FBCF par grands produits, les « effets lignes »,… Tous ces calculs sont nécessaires pour élaborer un TES en année courante (autre que l’année de base). Ainsi le calcul des CI à partir de l’hypothèse de constance des coefficients techniques peut être maintenue (quitte à être confrontées avec d’autre sources) car elle permet de calculer les CI d’un produit par un secteur d’activité pour les années où il n’y pas d’enquête.

Télécharger Tableau 1 – Cadre Achats

On assimile (transforme) le passage secteur-branche (PSB) de l’Insee à (en) la matrice de production « secteur d’activité-produit » au sens du SEC 2010 (« make-matrix »).

Il faut faire un TEI pour les 5 secteurs institutionnels (SI). Les TEI des secteurs S12 (IF) et S13 (APU) existent déjà dans le cas français à partir de sources autres que le cadre achats. Le TEI des ménages purs (S14B), qui existe aussi, comprend surtout 3 branches : l’agriculture dont on connaît les cases fixées, les services domestiques qui consomment des produits d’entretien, et le logement (loyers imputés et loyers réels). Pour les ISBLSM, on prend la structure du TEI des SNF voire des EI mais surtout des APU. Le TEI des SNF-EI est élaboré à partir du « cadre achats ». On sépare les EI (S14A) des SNF (S11). On a donc 5 TEI des SI dont ceux des SNF-EI (solde) et des ISBLSM (extrapolation) font un peu figure d’ajustement.

Il faut séparer le TEI en 4 quadrants (biens et services en activités et en produits).

Quelques cases fixées sont supposées connues (agriculture, branches non marchandes, intérim, SIFIM,..).

On fait une table de passage entre les postes de l’enquête et les produits en 138 de la nomenclature du TES français (idéalement agrégée en 64 ou en 88 produits de niveau division NACE 2008 pour comparer aux TEI étrangers).

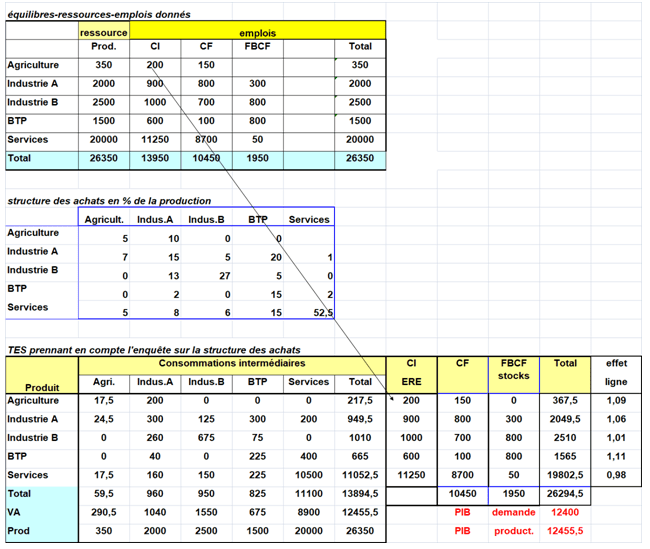

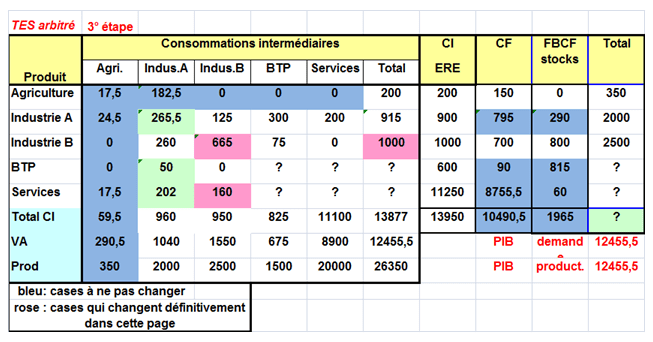

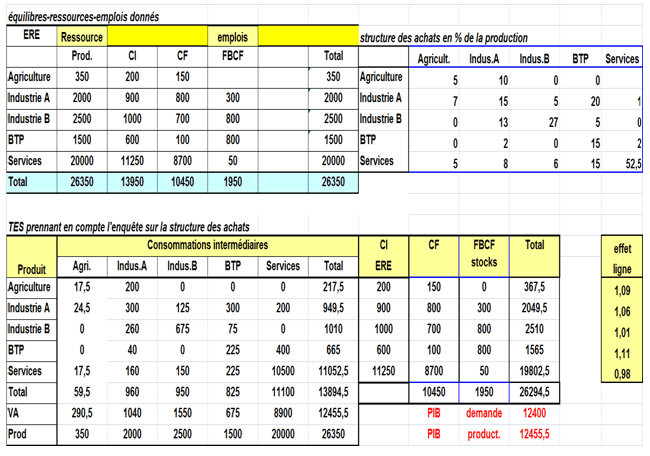

L’exemple suivant, proche des ordres de grandeur du TES de la base actuelle, schématise les différentes étapes. Le TEI est celui des SNF-EI, seul secteur institutionnel par hypothèse dans cet exemple. Il comprend 5 secteurs d’activité – produit : l’agriculture, deux activités industrielles, la construction (BTP), les services marchands. En pratique, il faut procéder par étape :

Les RSP ont fait les ERE (premier sous-tableau). Ils disposent de la production (donnée exogène). De son coté, la synthèse («cadre central ») a fait les comptes de production et d’exploitation par secteurs d’activités.

On dispose de l’enquête « cadre-achats » en pourcentage de la production (donc l’équivalent de coefficient technique) (second sous-tableau). On calcule les CI d’un produit par un secteur d’activité à partir des coefficients techniques de l’enquête. On applique ces coefficients à la production. On additionne les CI de chaque secteur d’activité pour obtenir une CI totale par produit.

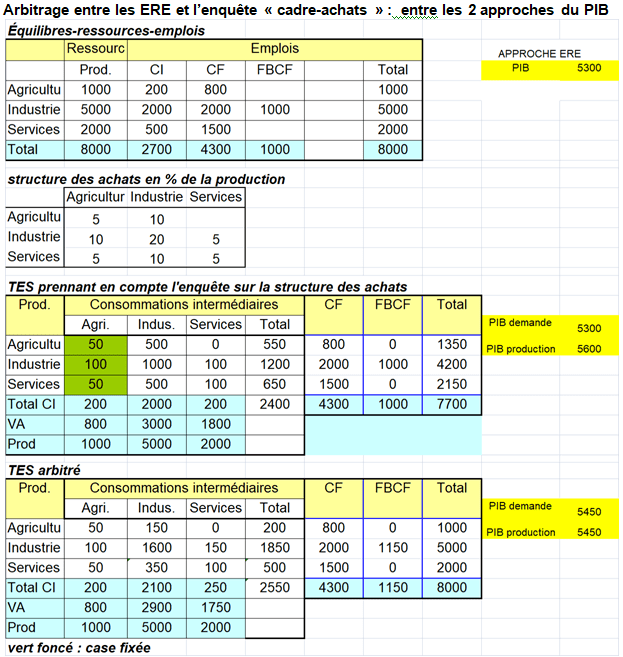

On en déduit un nouveau TES avec des CI qu’on peut comparer aux CI des ERE. Elles sont différentes. Par exemple, pour le produit « agriculture » 217,5 au lieu de 200 ; pour le produit «industrie A » 949,5 au lieu de 900. Le rapport entre les deux mesure « l’effet-ligne » (1,06 pour l’industrie A).

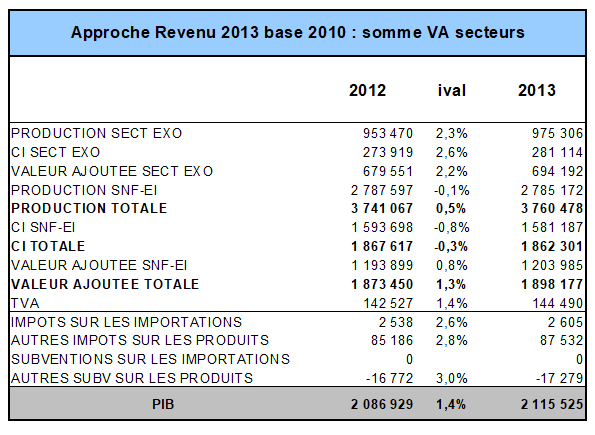

De plus, le PIB de l’approche demande est de 12400 tandis le PIB des approches « production » et « revenu » est de 12455 (troisième sous tableau). Il faut se rapprocher, voire se caler, sur ce montant.

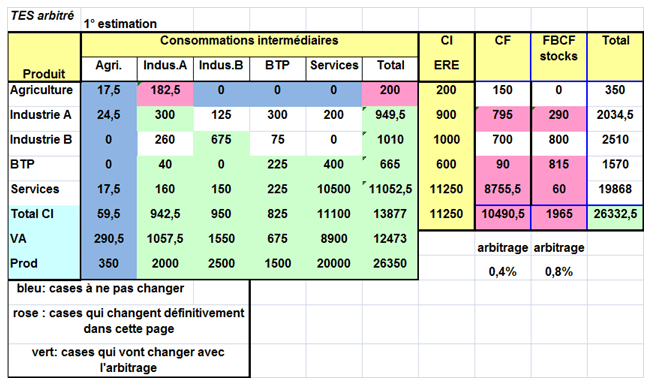

b) étape 1 :calage du PIB de l’approche « demande » sur l’approche « revenu » et arbitrage des emplois finals

La première étape est celle du calage de l’approche « demande » sur l’approche « revenu » en modifiant les emplois finals des ERE (et donc la CI). On commence donc par les lignes (ERE). On modifie les emplois finals uniquement là où les écarts de CI sont importants donc pas pour l’industrie B car l’effet ligne est de 1,01. On n’arbitre pas l’ERE de l’agriculture, comme c’est le cas dans la méthode actuelle. On n’intègre donc pas le cadre achat pour la CI du produit agriculture par les autres branches du fait d’autres sources.

A ce stade, plus aucune production n’est égale à la somme des emplois sauf dans l’agriculture. Le PIB de l’approche « demande » est calé sur le PIB de l’approche « production » de l’étape initiale (12455) mais ce dernier a changé (12473) du fait des modifications de la ligne agriculture du TEI.

Pour arbitrer les emplois finals ;il faut suivre quelques règles de base. Il faut trouver la CI du produit la plus appropriée : elle n’est ni la CI calculée à partir du « cadre achats », ni la CI de l’ERE. On arbitrera sur la CI de l’ERE « industrie A » car la CI issue de l’enquête est de 6% supérieure à celle de l’ERE. On retiendra dans la seconde étape un montant de CI qui se trouve entre la CI de l’ERE (900) et la CI issue du cadre achats (949,5), soit ici 915.

Dans la pratique, il n’est bien entendu pas acquis qu’on ne puisse pas modifier les CI de l’industrie (par exemple ici l’industrie B). On sait que le partage « CI / FBCF » est assez fragile dans l’industrie en France. A l’inverse, certaines CI des ERE des services peuvent être considérés comme non arbitrables.

On arbitre aussi la consommation finale et la FBCF du BTP et des services. On se réfère à un principe : on préfère arbitrer la FBCF que la consommation pour laquelle on dispose de nombreuses sources. On a ainsi arbitré sur les emplois finals (hausse de la consommation finale de 0,4% et de la FBCF de 0,8%).

Au total, on aboutit à un premier tableau des cases « connues », où ont été repris :

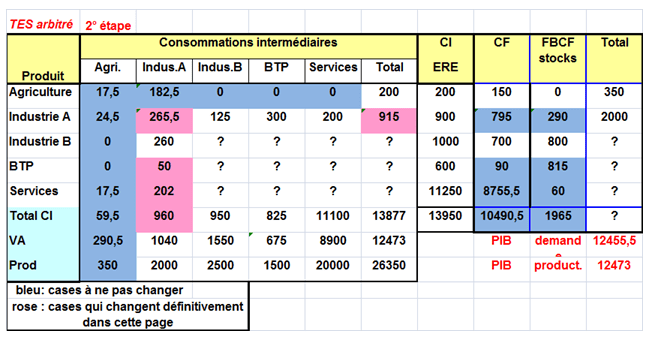

c) étape 2 : méthodes manuelles d’arbitrage du TEI

La seconde étape consiste à arbitrer le TEI. Quelques principes peuvent guider.

° produit industriel A et secteur d’activité A

Quand on a modifié la CI du produit industrie A par le secteur d’activité de l’industrie A, on reporte sur la CI du produit BTP par l’industrie A ou sur la CI de services par l’industrie A (bloc 2). Ce report peut se faire au prorata comme dans l’exemple fictif. On avait baissé de 17,5 la CI de l’agriculture par l’industrie A et de 34,5, la case diagonale soit un total de 52, qu’on reporte au prorata : + 10 de BTP par l’industrie A, + 42 de services par l’industrie A. D’après le cadre « achats », les CI de services par l’industrie A sont 4 fois supérieures à celles du BTP par l’industrie A.

° produit industriel B et secteurs d’activité B

A ce stade, il faut caler la CI totale issue du cadre « achat » du produit de l’industrie B à la CI de l’ERE qu’on n’a pas modifiée car l’effet ligne est 1,01. Les autres pays ne modifient pas en général une CI de l’ERE dans un tel cas. Il faut donc diminuer la CI de la case diagonale de 10, qu’on ajoute (reporte) à la CI des services par l’industrie B (+10).

Pour résumé : principes de l’arbitrage pour les produits manufacturés,

° produit BTP et services et secteurs d’activité BTP et services

Restent les arbitrages du BTP et des services. On arbitre le BTP en premier. Pour se caler sur la CI du produit BTP, on retire 30 à la case diagonale et 50 à la CI de BTP par les services, toutes deux ayant été estimées à partir du cadre achat. Pour être calé sur la CI du secteur d’activité BTP, on doit rajouter les 30 à la CI de services par le BTP.

On obtient au final la case diagonale de services par les services en ajustant à la CI de l’ERE et à la CI du secteur d’activité services. L’écart est de 50 par rapport à la CI issu de lu cadre achat (10550 au lieu de 10500).

Dans cet exemple, on n’utilise pas la méthode RAS parce qu’il n’y a que 5 produits – secteurs d’activité (ou branches pures). Dans la pratique, il faut faire un RAS assez rapidement, au fur et à mesure des tours de TES. La méthode proposée ici ne peut donc se faire qu’après les tous premiers tours de TES, quand les ERE ont déjà été élaborés.

d) Conclusion sur l’arbitrage des ERE et du TES en utilisant le cadre » achats »

Ce travail d’ajustement du TEI ne peut se faire que par la synthèse parce qu’il met en jeu tous les ERE ainsi que les comptes de production et d’exploitation de toutes les branches. Mais il doit être fait en lien avec les RSP qui fixent par ailleurs quelques cases (par exemple on ne pas peut modifier la case diagonale du BTP dans le TEI sans regarder la sous-traitance issue de liasse fiscale ou d’Esane).

Cette procédure est plus complexe pour ajuster un TEI de plus de 100 produits – secteurs d’activité. Les emplois finals et la CI du produit ne changent pas en théorie entre un TES en secteur d’activité et en branche pure ; Seules changent les colonnes (comptes de production, comptes d’exploitation, CI du TEI). Toutefois, les lignes changent car le calage sur les comptes de secteur d’activité est plus marqué que dans la méthode actuelle plus souple du TES français (pas de calage en niveau, mais des évolutions aussi proches que possible entre les comptes de production par secteurs d’activité et par branches pures).

Dans un TEI de plus de 100 lignes – colonnes, il convient de traiter les plus grands « effets-lignes » dans l’industrie puis dans les services. On s’occupe dans un second temps des plus petits « effets-lignes ».

On raisonne à priori d’abord en ligne, ensuite en colonne. Il ne faut pas aller d’en haut à gauche du TEI en bas à droite car on aboutit à une impasse. Il convient de s’intéresser aux gros montants (diagonales de l’industrie, CI de services par les services) qu’on peut modifier.

A la fin, seuls les déséquilibres restants et petits (en général moins de 3% à 4% de la CI par produit) sont équilibrés par une procédure RAS pour répartir les niveaux tout en se calant sur les totaux (marges) en ligne et en colonne

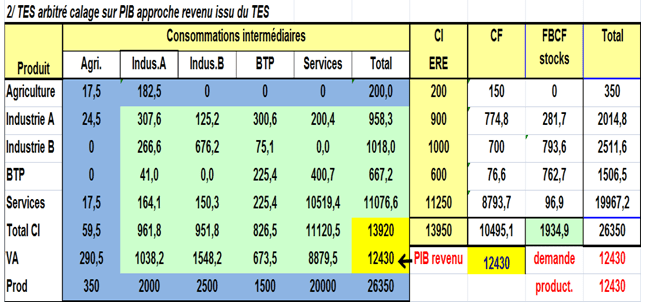

2/ deuxième exemple : calage sur l’approche sur l’approche « revenu » puis méthode RAS dès le début (pas d’estimation manuelle des cases du TEI)

On reprend le même exemple précédent mais cette fois, le PIB de l’approche « revenu » n’est pas la même que celui des deux autres approches. Il se situe à 12430; celui de l’approche « demande » à 12400 et celui de l’approche « production à 12455,5.

D’autre part, on ne calcule pas les cases du TEI manuellement mais on applique un RAS (hors agriculture dont les cases sont fixées).

On a donc les mêmes calculs initiaux que dans le premier exemple.

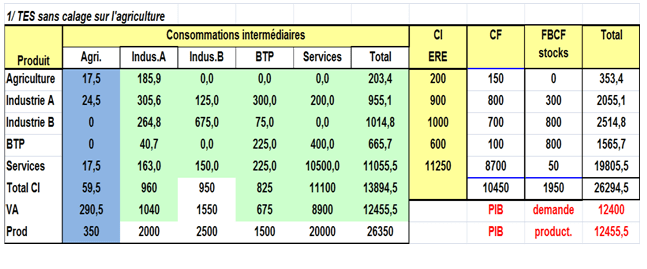

a) étape 1 : estimation provisoire des cases du TEI

La première étape est juste une répartition du TEI calé sur la structure de la première étape de l’exemple précédent : ainsi la CI de l’agriculture par l’industrie A est 185,9 = 182,5 /942,5 * 960. Les PIB des approches « production » et « demande » ne varient pas mais les productions ne sont pas égales au totaux des emplois, y compris pour l’agriculture. Seules les cases fixées de l’agriculture ont été reprises en colonne.

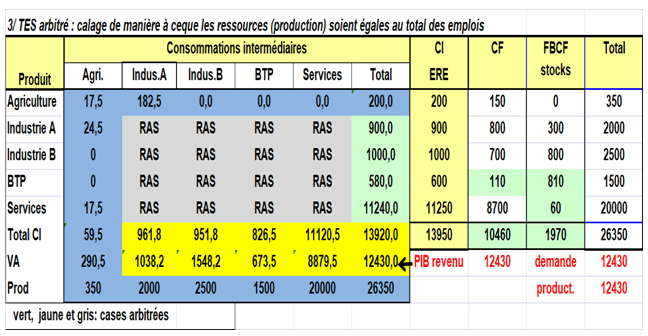

b) étape 2 : calage sur l’approche « revenu »

Le calage sur l’approche revenu et la prise en compte des cases fixées de l’agriculture en ligne constitue l’étape 2. A ce stade on fait une simple règle de 3. Par exemple pour le calcul de la CI du produit de l’industrie A par l’industrie A , soit 307,6 = 305,6 /(960-185,9) * (961,8-182,5) avec 961,8 = 960 / (13894,5 – 59,5) * (13920 – 59,5). La CI totale de 13920 est obtenue par différence entre la production 26350 et la VA de l’approche revenu (12430). La VA de ce TES est donc celle de l’approche « revenu ». Mais les ressources (la production) ne sont pas toujours pas égales aux emplois, sauf pour l’agriculture.

c) étape 3 : un RAS hors cases fixées

Dans l’étape 3, on se cale sur les CI des ERE des produits de l’industrie. On arbitre juste les CI du BTP et des services de telle manière que la somme des emplois finals soit de 12430, soit le montant du PIB de l’approche « revenu ». Les arbitrages sur les emplois finals sont simplifiés par rapport au premier exemple, en partie du fait que le PIB de l’approche « revenu » est moins éloigné du PIB de l’approche « demande » que ne l’était le PIB de l’approche « production ». Ces arbitrages portent sur la FBCF et la CFM comme dans le premier exemple, respectivement pour deux tiers et un tiers de l’arbitrage global qui est de 30

De plus les ressources sont égales aux emplois pour tous les produits.

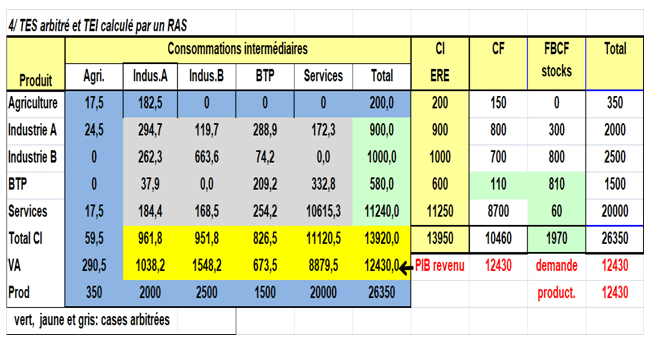

Dans le TEI (hors agriculture), on indique qu’on va faire un RAS à partir de la structure de la matrice du TEI de l’étape 2. Le RAS se fait sur les cases du TEI hors les cases fixées de l’agriculture.

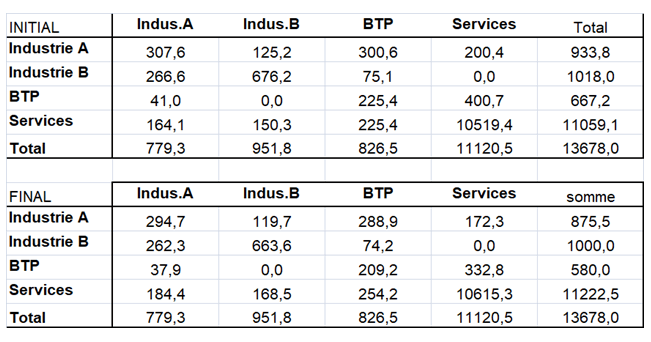

Le RAS porte donc sur les valeurs ci-dessous de l’étape 2) « initial » et calcule les valeurs de l’étape 4) « final ». Les totaux (marges) sont les mêmes en colonne mais pas en ligne.

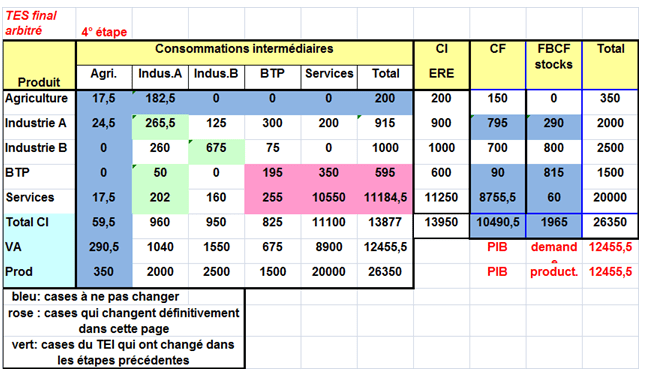

d) étape 4 ; valeurs finales du TEI

Les valeurs finales du TEI se déduisent dans l’étape 4 finale.

3/ troisième exemple ; calage du PIB entre l’approche « production » et l’approche « demande »

Cet exemple est différent du précédent car le PIB retenu se situe entre les montants du PIB de l’approche « demande » et du PIB de l’approche « production ». On reprend exactement les mêmes chiffres de départ que dans l’exemple précédent (EREs et structure des coefficients techniques). Cette méthode pourrait être utilisée en France en cas de non calage absolu sur l’approche « production » comme en Allemagne.

Considérons donc les EREs simplifiés (premier tableau ci dessous) correspondant à une première estimation.

Les résultats de l’enquête cadre « achats »fournissent un second tableau exprimant les consommations intermédiaires de chaque branche en pourcentage de leur production. Par exemple, la CI de la branche Agriculture en produits de l’industrie A correspond à 7% de la production. Si l’on applique ces coefficients au tableau EREs, on obtient le troisième tableau, qui correspond bien tendu au premier tableau calculé de l’exemple précédent (prenant la structure du cadre « achat »).

On suppose de plus que la colonne agriculture est non arbitrable de même que le total de la CI du produit agriculture (cases fixées en bleu foncé) .

Comme dans l’exemple précédent, ce tableau n’est plus équilibré puisque, pour chaque ligne, le total des emplois n’est plus égal aux ressources, il faut donc le modifier en arbitrant entre les différentes sources disponibles. De même, le PIB de l’approche production est différent de celui de l’approche demande.

Trois options sont possibles :

1/ considérer que les EREs étaient corrects et qu’il ne faut pas les modifier. L’équilibrage consiste alors à ventiler les consommations intermédiaires par ligne sans toucher à leur total tout en modifiant le moins possible la structure des coûts donnée par l’enquête ;

2/ considérer que la structure des coûts de production est la meilleure source et modifier la consommation finale et la FBCF par produit ; il est possible de modifier également la production, ce qui amènera à recalculer les CI ;

3/ considérer qu’aucune donnée n’est parfaite et se donner le droit de modifier l’ensemble du tableau de manière à distordre au minimum sa structure, ce qui est généralement la meilleure solution en termes de qualité du résultat.

C’est ce que nous faisons dans le dernier tableau ci dessous.

1/ le PIB est à mi chemin entre celui de l’approche demande et de l’approche production (12430).

2/ la colonne agriculture n’a pas été arbitrée

3/ la consommation des ménages (donnée exogène) n’est pas modifiée.

4/ la FBCF est modifiée (+30)

5/ les valeurs ajoutées de l’industrie A, du BTP et des services ont été modifiées de manière à ce qu’on s’éloigne le moins possible des ERE de départ : par exemple, on retire – 25 à la CI du BTP par le BTP et -60 à la CI du BTP par les services, donc à peu près au prorata des deux CI, car on avait ajouté 20 à la FBCF en BTP de manière à ce que au final le total des ressources soit égal au total des emplois : l’intégration du cadre achats donnait en effet un niveau des emplois supérieur de 65 à celui des ressources.

6/ On essaie en même temps de ne pas trop s’éloigner des VA par branches issues de l’intégration du cadre « achat ».

7/ L’arbitrage final est le dernier sous-tableau.

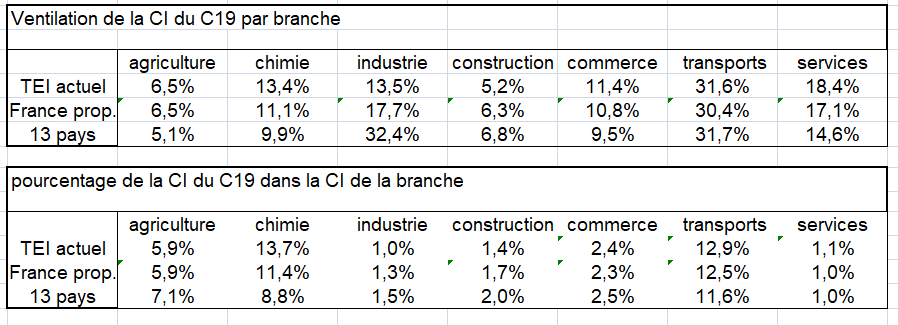

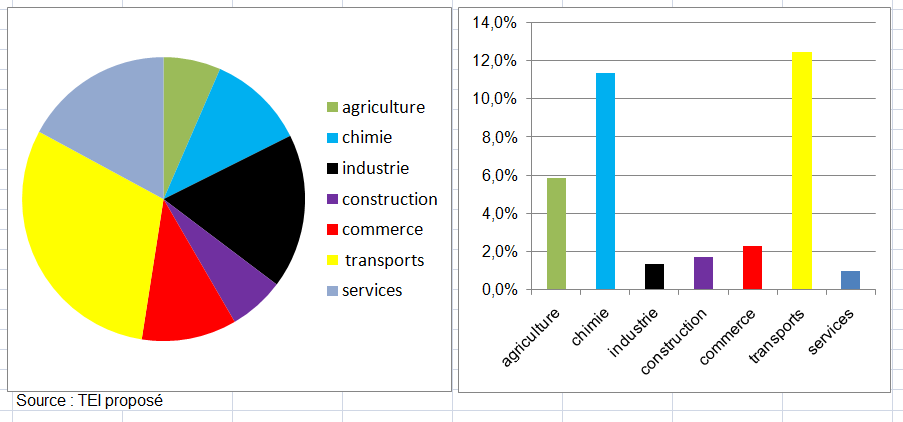

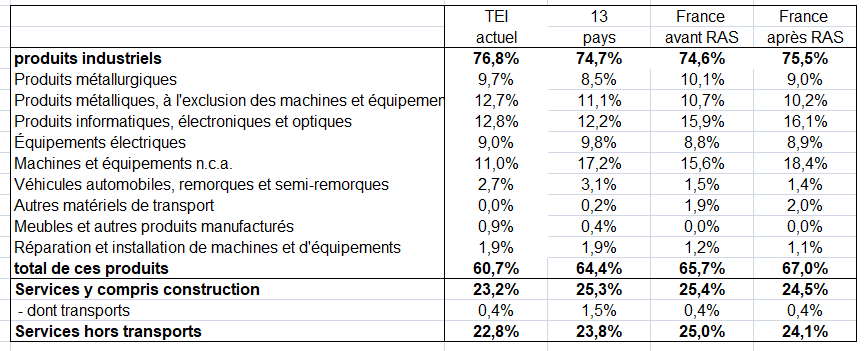

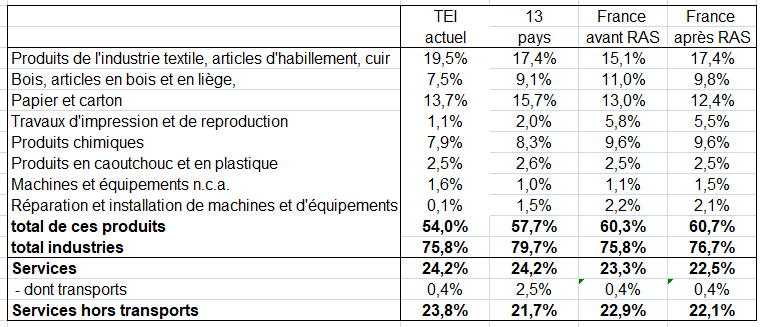

La méthode proposée serait de confronter 3 sources en structure de la CI totale de la branche en colonne : le cadre-achat (enquête achat), le TEI actuel et les TEI des pays de l’Europe. Comme les résultats de l’enquête sont en cours d’exploitation, on a comparé le TEI français aux TEI européens et on a proposé des CI par grandes branches (voir tableaux Excel ci-dessous) ainsi qu’un TEI complet en 2017 en nomenclature 64 produits-branches (secteurs d’activité dans les autres pays). On s’appuie aussi sur d’autres sources que l’enquête-achat comme les fiches secteurs de l’Insee [10]. En fait, la nomenclature d’Eurostat distingue les services immobiliers à l’exclusion des loyers imputés et les loyers imputés des logements occupés par leur propriétaire qu’on a ici regroupés. Ce chapitre n’engage que l’auteur et non l’Insee.

Faire un TEI en niveau plus agrégé que le niveau de la NAF 64, par exemple le niveau 38, n’est pas souhaitable et pas seulement parce que Eurostat publie les TEI en NAF 64. Prenons le cas de la branche construction :

Nomenclature des 64 produits de la base Eurostat : biens et énergies

Nomenclature des 64 produits d’Eurostat : construction, commerce, transport, hébergement-restauration

Nomenclature des 64 produits d’Eurostat : services principalement marchands et non-marchands

On reprend ici les motifs historiques de l’enquête et son descriptif disponible sur le site de l’Insee : voir bibliographie {1] et {2].

« Cette enquête constitue un premier volet, le « volet achats » d’une enquête plus globale, qui doit permettre d’améliorer et de pérenniser les estimations de croissance du PIB, dans un contexte d’évolution des statistiques d’entreprises. Ce volet « achats » de l’enquête permet de rafraîchir le « tableau des entrées intermédiaires » (TEI), au cœur de l’élaboration des comptes nationaux.

Le TEI retrace les consommations intermédiaires par branche et par produit. Il repose aujourd’hui sur une structure datée, reproduite quasiment à l’identique d’année en année depuis le début des années 2000. Afin de disposer d’une nouvelle estimation de ce TEI, le « volet achats » de l’enquête demande aux entreprises de détailler leurs achats par type de produits.

Ce premier volet sera complété par un volet « production » permettant d’améliorer pour certaines entreprises la ventilation par branche et par produit de la production des unités légales de ces entreprises ».

1/ Historique

« L’enquête est nouvelle. Elle vise à rassembler l’information utile pour la construction du « tableau des entrées intermédiaires », le TEI. Cette information est fondamentale pour les calculs d’estimation de la croissance du PIB.

En effet, celle-ci, en approche « demande », repose sur la construction du tableau des entrées-sorties (TES) qui confronte, produit par produit, l’ensemble des ressources, à l’ensemble des emplois. Parmi les emplois, les consommations intermédiaires par produit sont ventilées au sein du « tableau des entrées intermédiaires » par branche homogène d’activité, en tenant compte des totaux de consommations intermédiaires par branche issus d’Esane (dispositif d’élaboration des statistiques annuelles d’entreprise) et des enquêtes de branche. Cette ventilation, réalisée à partir de la structure du TEI en année N-1, résulte aussi de l’équilibrage des équilibres ressources-emplois (ERE) produit par produit. En ce sens, elle permet de réconcilier l’approche « revenu » et l’approche « demande » du PIB.

Le TEI a été réestimé en base 2000, pour les années 1999 et 2000, à partir de diverses sources (sources publiques ou professionnelles sur les clients des biens industriels, certaines enquêtes sur les services aux entreprises, enquête sur les consommations de services par l’industrie, données de comptabilité publique pour les branches non marchandes…). Ce travail, très lourd, a permis d’estimer avec une certaine précision environ 65 % des consommations intermédiaires. En effet, les CI de services par les branches de services n’étaient pas bien estimées (soit près de 35% du TEI). Toutefois, il n’a pas été possible de reconduire ce travail depuis, et par conséquent, la structure du TEI actuellement utilisé en campagne courante repose toujours sur cette structure datant du tout début des années 2000″.

2/ Traitement statistique

« La collecte s’est déroulée de septembre à décembre 2018, elle s’effectue par internet avec possibilité d’envoi d’un questionnaire papier sur demande. L’enquête est nouvelle, elle pourrait avoir lieu tous les cinq ans. L’enquête a lieu en France métropolitaine et départements d’outre-mer (DOM), à l’exclusion de Mayotte.

L’échantillon de l’enquête est tiré dans une base de sondage construite à partir du répertoire Sirus (répertoire des unités statistiques). La taille de l’échantillon est de 20 000 unités légales sur une population de l’ordre de 850 000 unités légales. L’objectif est de rassembler une information sur les consommations intermédiaires (CI). La strate exhaustive est construite avec un critère d’effectif (plus de 250 salariés) ou de montant minimum de consommations intermédiaires (28,14 millions d’euros). Enfin, les unités dont le rapport « CI/ CA » est supérieur à 3 et dont l’effectif est supérieur à 10 sont rajoutées dans la strate exhaustive (CA désigne le chiffre d’affaires). Les strates non exhaustives sont d’abord définies par le secteur d’activité, puis le montant des CI (de façon adaptative aux secteurs) ».

3/ Précisions explicatives des différents modules

L’Insee précise les différents modules en particulier la sous-traitance, les achats de matières premières et les autres achats et charges externes. Ceci est très important car on retient cette distinction dans les comparaisons internationales : sous-traitance, achats de biens et achats de services.

En réalité, la principale difficulté est de passer des achats de services dans la nomenclature de l’enquête (décomposition du poste « autres achats et charges externes ») aux CI de services dans la nomenclature de produits de la NAF,

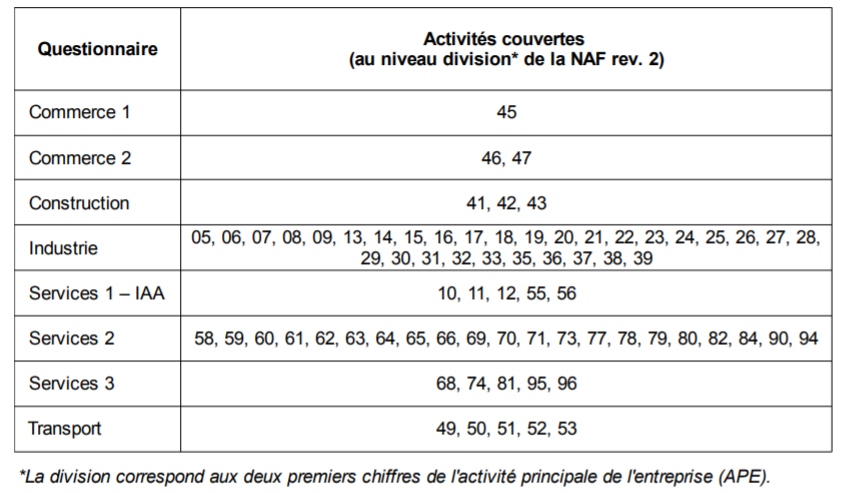

4/Activités couvertes par chaque questionnaire

« Il existe 8 versions différentes du questionnaire pour cette enquête. La partie IV diffère d’une version à une autre, et ce afin de tenir compte des spécificités propres à chaque secteur d’activité. Toutes les autres parties (I, II, III et V) sont en revanche identiques entre les différentes versions. Le tableau ci-dessous précise pour chaque questionnaire les activités qui lui sont associées ».

1/ les pièges de de comparaison du TEI français aux TEI étrangers

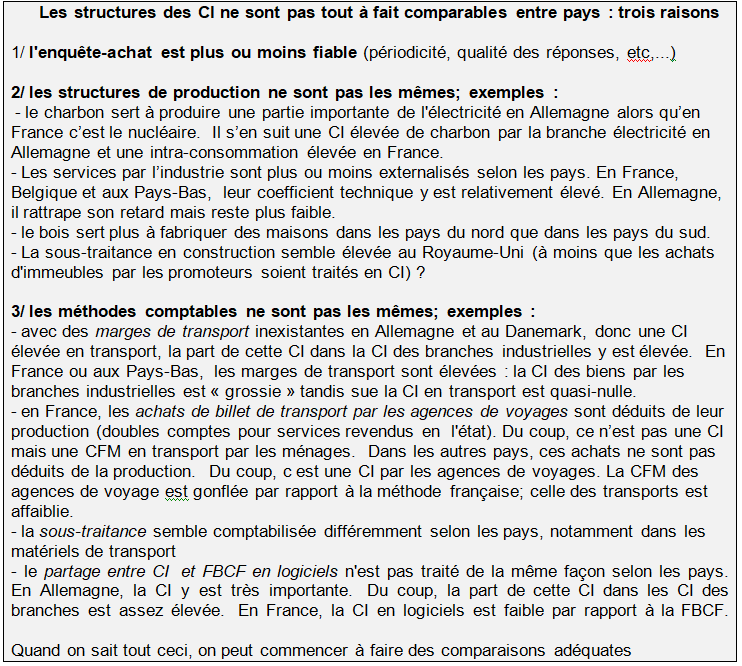

a) Pour les comparaisons internationales en 2017, le TEI français en branche pure n’est pas tout à fait comparable aux TEI étrangers en secteur d’activité. Pour bien faire, il faudrait comparer un TEI en secteur d’activité à celui des autres pays.

Celui-ci serait obtenu par le produit matriciel du TEI des SNFEI en branche (produit en lignes / branche en colonne) par la structure de la matrice passage secteur branche, (branche en ligne / secteur d’activité en colonne) des SNFEI. Pour les autres secteurs institutionnels, on reprendrait les données en branche en supposant que les secteurs d’activité correspondant n’ont qu’une seule branche.

Ainsi on peut penser que la part des CI de services dans les CI des branches de l’industrie est quelque peu minorée en France du fait que les services représentent entre 7% et 9% de la production des branches industrielles dans les autres pays (lesquels consomment surtout des services). De fait, pour les branches industrielles, la structure des CI de services est un peu moins élevée en France.

Mais ceci n’est pas d’abord expliqué par le fait que le TEI français soit en branche pure. Dans la page Diversité tertiaire, on a vu que les coefficients techniques des services (hors transports) par l’industrie étaient parmi les plus élevés en Europe. Ceci est donc du à une autre cause, à savoir les transports de marchandises (qui font partie des services au sens large).

En effet il y a d’autres soucis que la question délicate du TES français en branche pure dans les comparaisons internationales qu’il faut gérer au mieux.

b) La question des marges de transport

Le premier concerne les transports qui font l’objet de marges ( NAF 49 à 51). Les pays européens n’ont absolument pas le même traitement sur ces marges. La preuve en est que la part de la CI de ces produits dans la CI des branches industrielles varie très fortement selon les pays de 2,5% en Allemagne et au Danemark à moins de 0,5% comme en France. Les biens s’échangent surtout entre branches industrielles (et agricoles). C’est pourquoi leur part est assez faible dans les branches tertiaires dans tous les pays.

Les manuels du SCN 2008 et du SEC 2010 en avançant la facturation séparée comme critère du traitement en marges de transports n’ont pas anticipé cette interprétation totalement divergente selon les pays. Sur les 15 pays qu’on peut qualifier de « pilotes » dans la construction des TES-TRE au niveau mondial, 5 pays (Belgique, Danemark, Allemagne, Suède, Royaume-Uni,.;) n’ont pas de marges de transport en 2018. Une majorité en a : Espagne, France, Italie, Pays-Bas, Autriche, Norvège, Hongrie, Australie, États-Unis, Canada,… . Certains traitent seulement les transports terrestres et transports par conduites en marges de transport. D’autres y ajoutent les autres modes de transport. D’autres enfin comme la France, l’Australie, le Canada, l’Autriche, .. traitent aussi une partie de services d’entreposage et services auxiliaires des transports en marges de transport.

L’exemple fictif suivant comprend une branche de biens intermédiaires dont les produits sont achetés par l’industrie automobile. On suppose que le transport de biens intermédiaires est pris en charge par cette industrie (cliente). Ceci n’est en général pas le cas. C’est le producteur qui se charge le plus souvent du transport du produit à son client en faisant appel à une entreprise spécialisée. Mais si on fait cette hypothèse, il faut rajouter à la production des biens intermédiaires le coût du transport (comme le font la plupart des entreprises) et le déduire ensuite comme « transport sur production » pour éviter un double compte avec la production de transport (voir page Marges de transport ). Ceci complique l’exemple fictif.

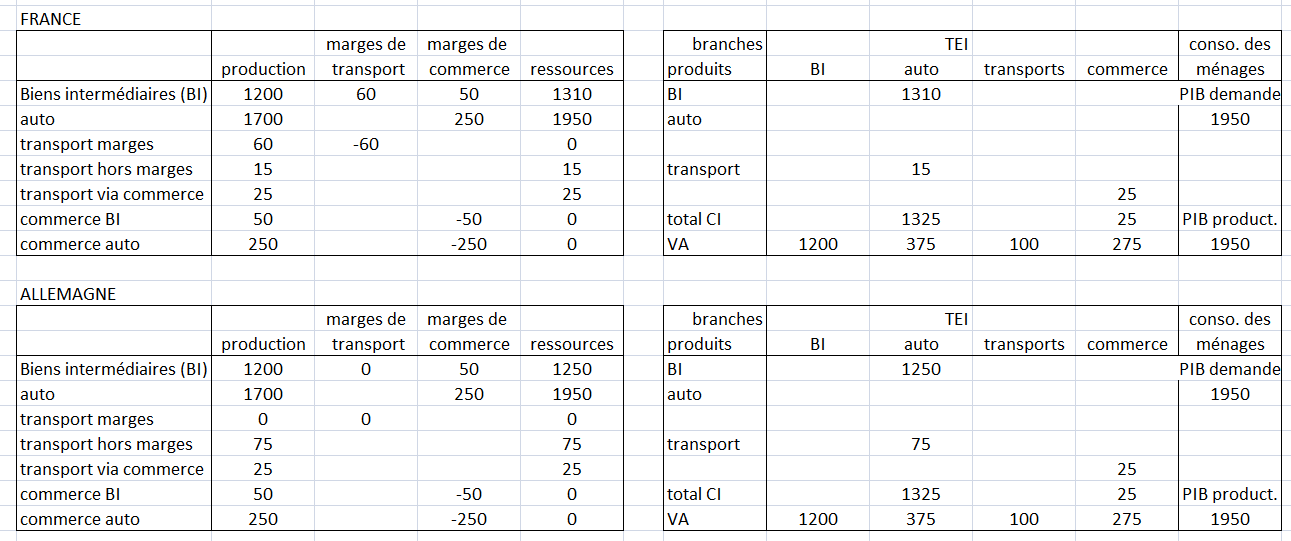

On distingue ici 3 transports : le transport marges = facturation séparée, le transport hors marges = facturation non séparée, le transport via commerce (transport traitée comme CI par le commerce). En France, les marges de transport sont de 60. en Allemagne elles sont nulles. Dans les 2 pays, les hypothèses sur la facturation séparée ne sont pas les mêmes.

Dans l’exemple suivant, les biens intermédiaires transitent aussi par des entreprises de commerce de gros. De même, les automobiles sont achetées pour être revendues par des concessionnaires. Leur transport est traité comme une CI par la branche commerce selon les manuels du SCN 2008 et SEC 2010.

Traitements des marges de transport en France et en Allemagne et leurs influences sur les TEI

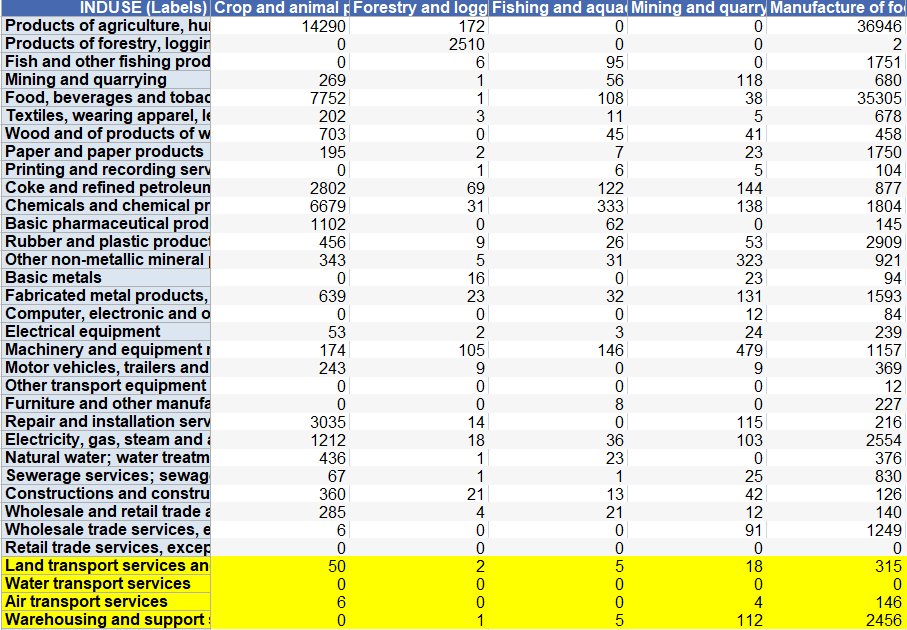

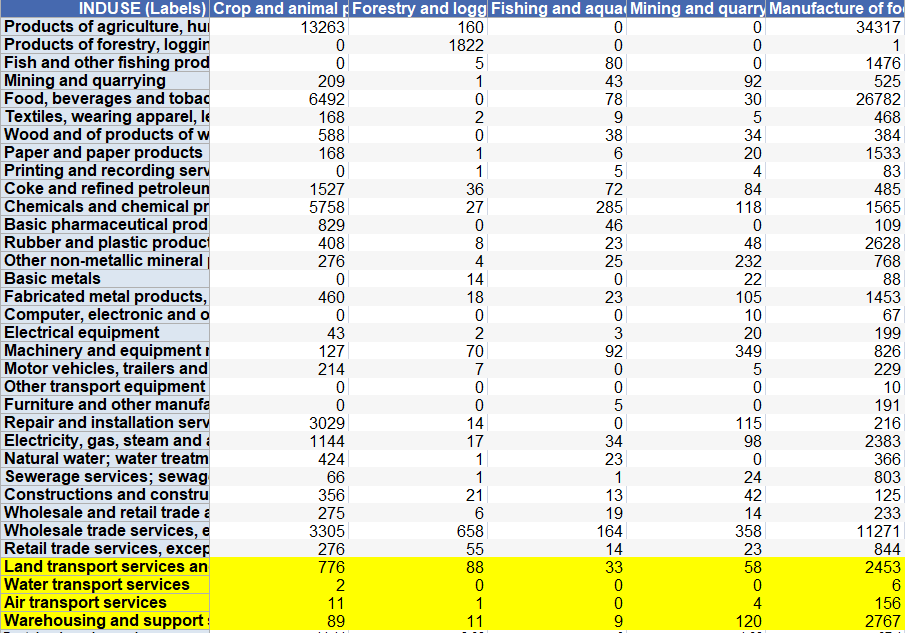

Une solution aurait été de comparer les TEI aux prix de base et non aux prix d’acquisition (voir page TES Symétrique). Dans les TEI aux prix de base, les marges de transport sont réaffectées à la CI en produits transports et diminuées d’autant de la CI en biens. Par exemple, la CI en produits agricoles par la branche IAA est de 36 946 millions en prix d’acquisition et de 34 317 millions en prix de base (voir deux tableaux suivants). La différence (2 629 millions) est constituée des marges de commerce et de transport d’une part et des impôts sur les produits d’autre part.

Ainsi les structures des CI des branches industrielles (et les coefficients techniques) seraient comparables entre la France et l’Allemagne et donc entre tous les pays quelque soit le traitement des marges de transport d’un pays. Mais le premier souci est que les données en prix de base ne sont pas toujours disponibles sur la base Eurostat (exemple l’Allemagne en 2017). De plus, les TRE (TES pour la France) sont d’abord élaborés en prix d’acquisition dans tous les pays puis estimés approximativement en prix de base du fait de calculs assez complexes des marges et des impôts sur les produits par branche. Ainsi le montant de 2 629 millions est très approximatif car il suppose de connaître non seulement toutes ces opérations pour leur total (total des marges des produits agricoles) mais leur répartition par branche (donc par exemple pour les IAA), soient selon des hypothèses très larges.

TEI en prix d’acquisition France 2017, premières branches de la nomenclature en millions d’euros

TEI en prix de base France 2017, premières branches de la nomenclature en millions d’euros

En se référant aux TEI aux prix d’acquisition, il faut dans ces conditions comparer la part des CI de services hors les transports (NAF 49 à 51) pour les branches industrielles. Quand des pays comme la France ou les Pays-Bas ont une vision large des marges de transport, la CI des produits transports est faible (voir tableaux Excel ci-dessous pour les 7 grandes branches industrielles). En revanche la CI des biens industriels est gonflée car les marges augmentent les ressources de ces biens donc leur CI par d’autres branches industrielles.

On précise ainsi dans les tableaux ci-dessous la part des CI de services y compris et hors transport.

c) La question des doubles comptes pour services achetés puis revendus en l’état

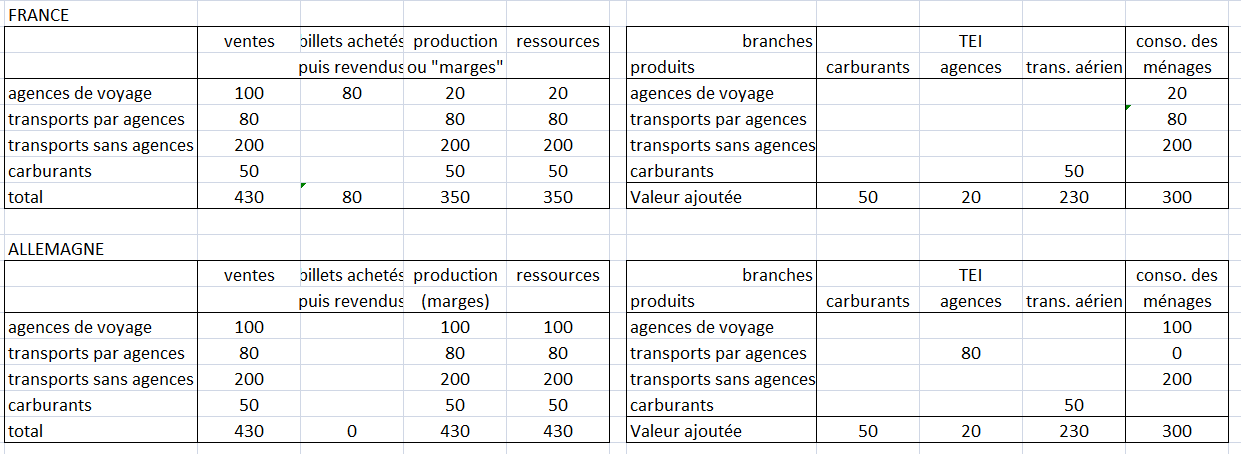

Ici aussi, les pays n’ont pas le même traitement que la France. Ainsi les comptables français déduisent de la production des agences de voyage les billets de train et d’avion qu’elles achètent pour le compte de leurs clients. Ces billets ne sont donc pas une CI en transports par les agences de voyages. Mais d’autres pays (en réalité la plupart) les traitent en CI. Le tableau suivant précise le traitement des agences de voyage en France et en Allemagne à partir d’un exemple fictif.

Traitements des billets de transports achetés par les agences de voyage en France et en Allemagne et leurs influences sur les TEI

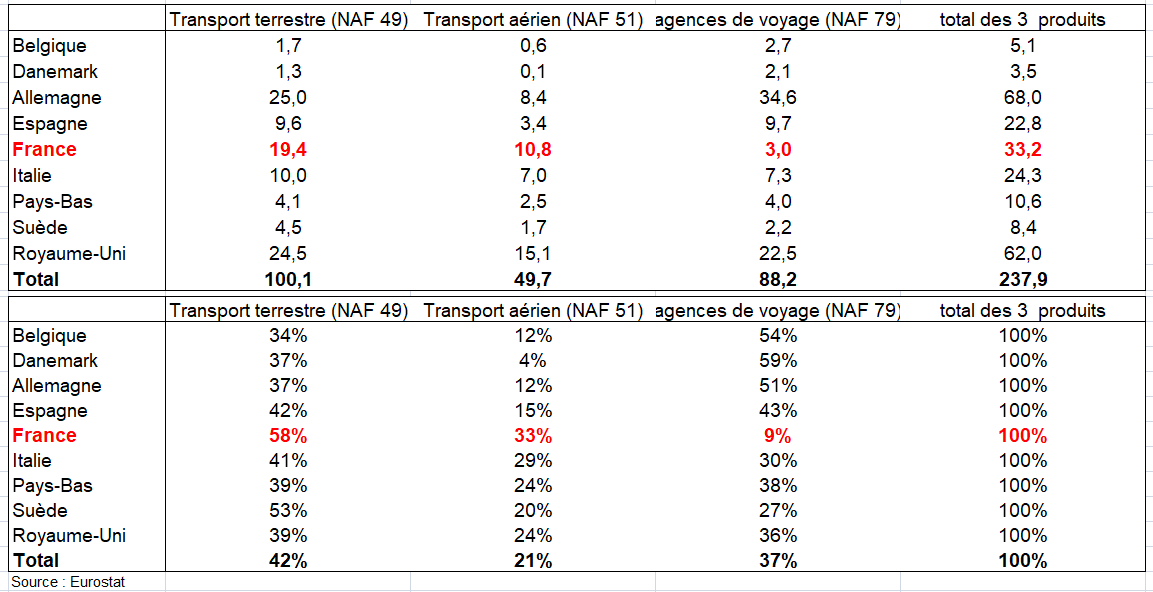

Du coup, la répartition de la consommation finale des ménages (CFM) entre services des agences de voyage et transports n’est pas du tout la même. Le tableau suivant montre cette situation. Tandis qu’en France, la part de la CFM des agences de voyage est de 9%, elle dépasse 50% en Allemagne (37% dans la moyenne des pays qui entourent la France).

Dépenses de consommation finale par les ménages en milliards d’euros en 2017 et répartition en % entre les 3 produits : transports aériens et ferroviaires, et services des agences de voyage

Ainsi dans le groupe de branches de services administratifs et de soutien (SRE2), qui inclut les agences de voyages (NAF 75), la CI de ces transports est gonflée dans les autres pays à tel point que leur part dans la CI totale des branches SRE2 dépasse 6% (moyenne des 13 pays choisis) contre à peine 0,5% en France.