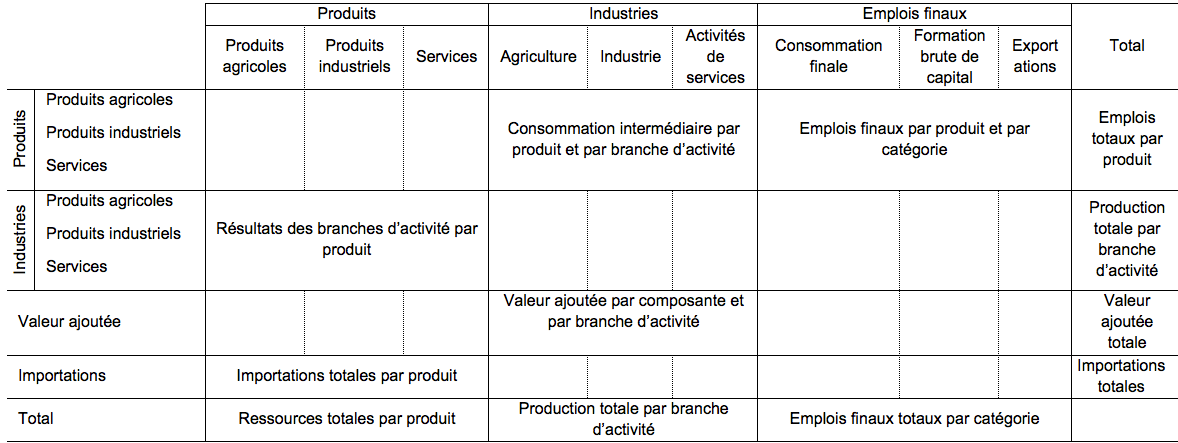

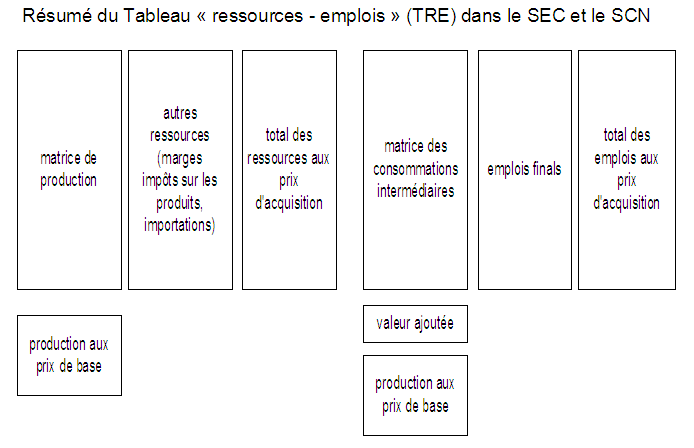

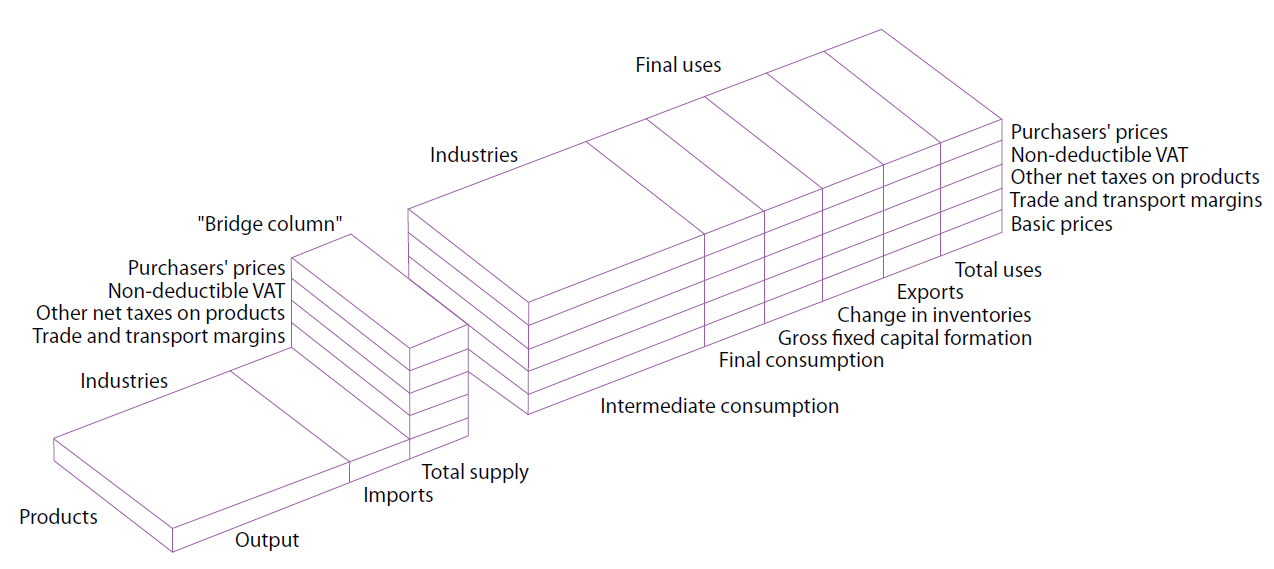

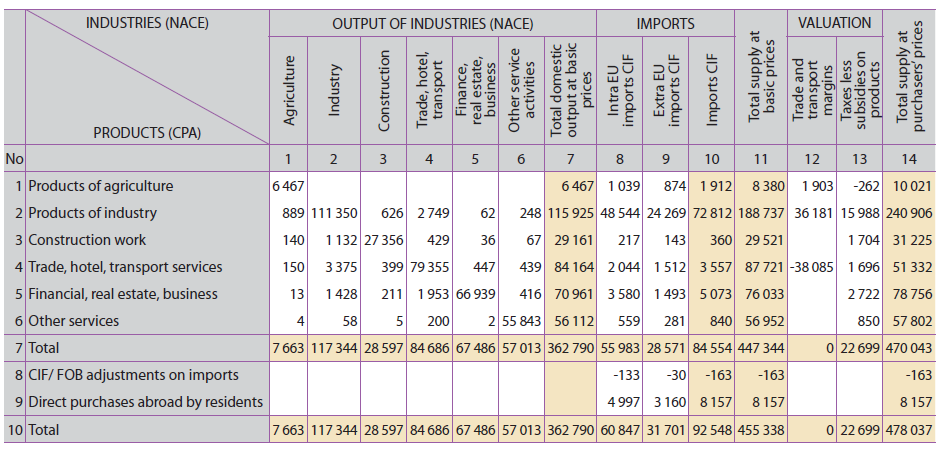

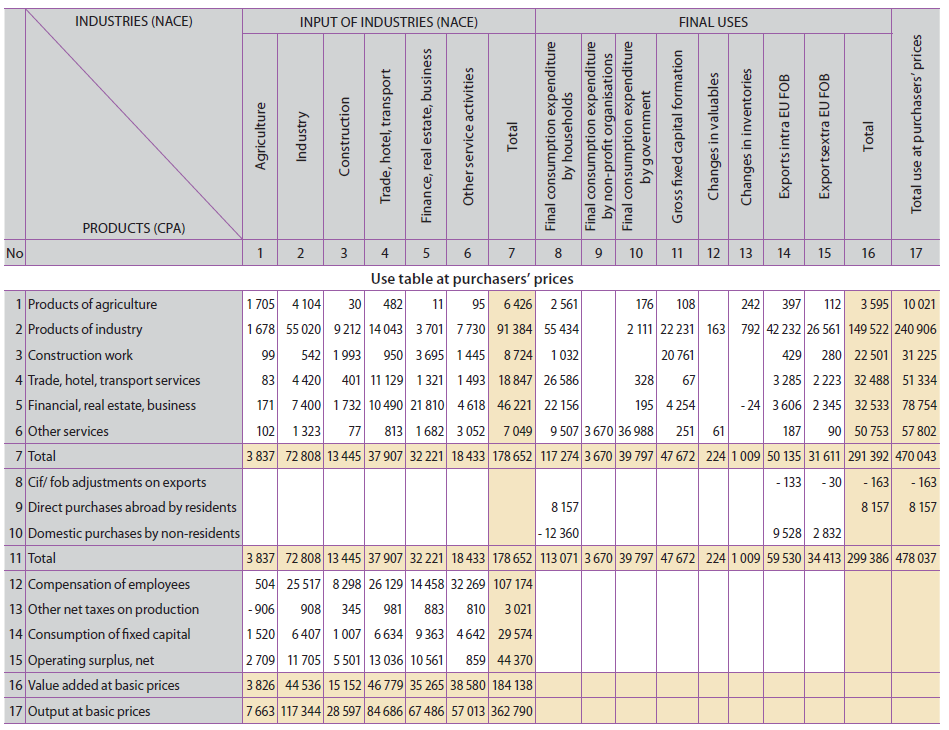

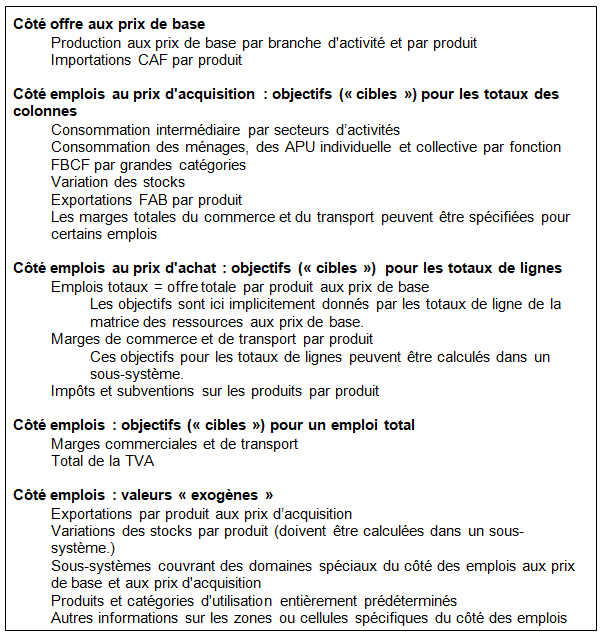

Le tableau ressources emplois

Le cœur du cadre entrées-sorties se compose de tous les tableaux des ressources et des emplois (TRE) en prix courants et en prix de l’année précédente. Les comptes de production et d’exploitation par branches d’activité sont en colonne. Les équilibres-ressources-emplois (ERE) des produits sont en lignes. Les tableaux entrées-sorties symétriques déduits des TRE sur la base d’hypothèses ou de données supplémentaires viennent compléter ce cadre.

En règle générale, la nomenclature des produits dans les TRE est plus détaillée que la nomenclature des branches d’activité. Ceci tient principalement à quatre raisons: a) les données disponibles sur les produits sont souvent beaucoup plus détaillées que celles sur les branches d’activité; b) pour permettre une déflation de haute qualité et l’estimation de mesures en volume, les groupes de produits sont homogènes et parfaitement reliés aux déflateurs de prix disponibles; c) dans le but de garantir la transparence des calculs, des produits séparés sont nécessaires afin de faire apparaître certaines conventions spécifiques importantes des comptes nationaux (concernant, par exemple, les services des logements occupés par leurs propriétaires, les assurances, la production marchande et la production non marchande des unités des administrations publiques).

Les TRE sont des matrices qui décrivent les valeurs des opérations sur produits de l’économie nationale classées par branche d’activité et par type de produit. Ils présentent: la structure des coûts de production et le revenu généré par les activités de production; les flux de biens et de services produits au sein de l’économie nationale; les flux de biens et de services entre l’économie nationale et le reste du monde; à des fins d’analyse dans un contexte européen, une distinction est opérée entre les flux intra-UE et les flux avec des pays situés en dehors de l’UE.

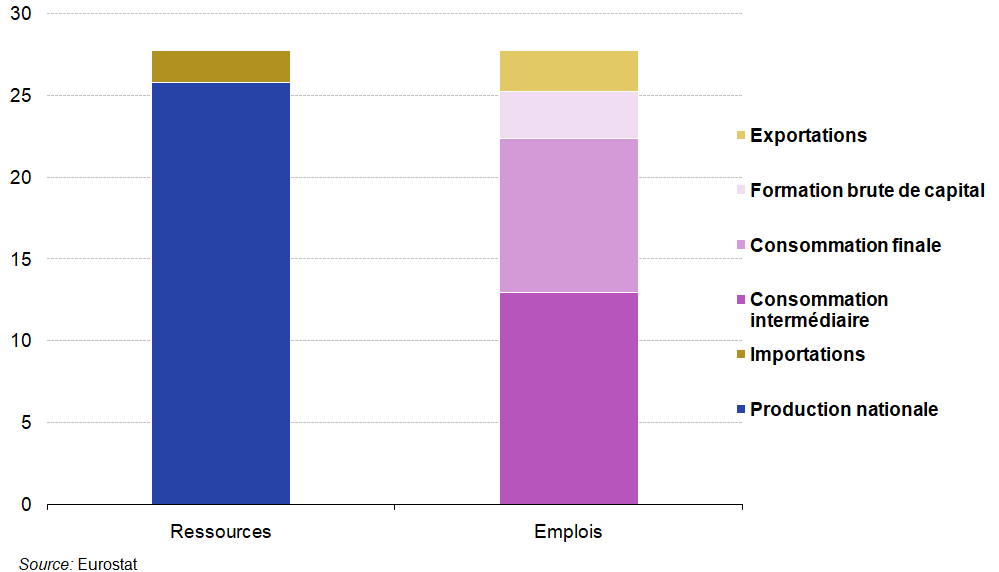

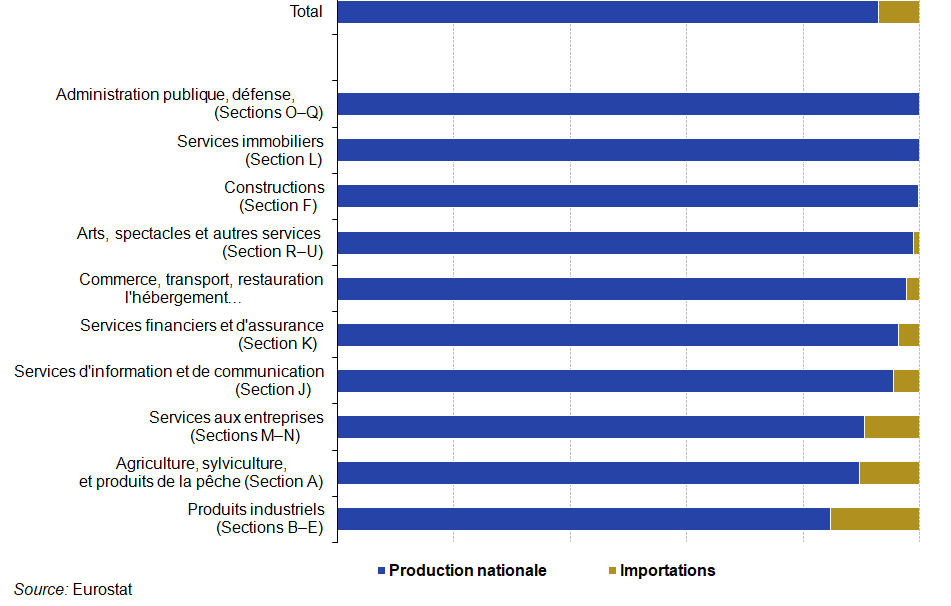

Un tableau des ressources ventile les ressources de biens et de services par produit et par branche d’activité productrice, et fait la distinction entre les ressources provenant des branches intérieures et les importations. Un tableau des emplois détaille les emplois de biens et de services par produit et par type d’emploi. Les TRE étrangers sont établis par secteur d’activité ou branche d’activité principale qui produisent une activité principale et des activité secondaires. Alors qu’en France, le TRE est en branche pure ce qui est l’équivalent du tableau input output (IOT) dans les autres pays, exception faite du système des prix.

The core of the input-output framework is the supply and use tables (SUT) in current prices and prices of the previous year. Production and generation of income accounts by industries are in columns. Commodity flows by product are in rows. The framework is completed by the symmetric input-output tables which are derived from the supply and use tables by using assumptions or additional data.

The product classification in the SUT is generally more detailed than the industry classification. There are four major reasons for this: (a) available data on products are often much more detailed than those on industries; (b) to enable high quality deflation and the estimation of measures in volume terms, the product groups are homogeneous and well linked to the available price deflators; (c) to ensure a transparent compilation process, separate products are needed to reveal major specific national accounts conventions, such as the services of owner-occupied dwellings, insurance and the market and non-market output by government units.

SUT are matrices describing the values of transactions in products for the national economy categorised by product type and industry. These tables show: the structure of the costs of production, and the income generated in the production process; the flows of goods and services produced within the national economy; the flows of goods and services between the domestic economy and the rest of the world; for analysis in a European context, a distinction is required between intra-EU flows and flows with countries outside the EU.

A supply table shows the supply of goods and services by product and by producing industry, and distinguishes supply amongst domestic industries and imports. A use table shows the use of goods and services categorised by product and by type of use. SUTs are compiled by activity sector or main industry which produce a principal activity and possibly secondary activiies. Whereas the French SUT is pure branch which is in fact IOT in the other countries, except the system of price.

«Les tableaux des ressources et des emplois sont un mécanisme comptable essentiel qui permet d’assurer la cohérence entre les différentes sources de données et les différentes approches que les pays utilisent pour estimer le PIB – dépense, production et revenu. Ils peuvent également être utiles dans de nombreux domaines stratégiques». OCDE.

«En 2015, l’industrie wallonne s’approvisionnait auprès du secteur industriel flamand pour près de 5 milliards d’euros et recourait aux services produits dans les deux autres régions pour quelque 4,6 milliards. Bien sûr, elle puisait principalement ses inputs dans l’économie locale, pour 16,5 milliards d’euros. Les exportations flamandes ont répondu à la demande finale wallonne pour 16 milliards tandis que les producteurs wallons livraient en Flandre près de 11 milliards pour sa demande finale. C’est ce type de constats et d’interactions économiques entre secteurs et régions qu’éclairent des tableaux de ressources et d’emploi (TRE) et des tableaux entrées-sorties (TES) interrégionaux», Luc Avonds.

Sommaire

I – LES COMPTES DE PRODUCTION ET D’EXPLOITATION PAR BRANCHE D’ACTIVITÉ

II – LES ÉQUILIBRES-RESSOURCES-EMPLOIS (ERE)

III – DIFFÉRENTS CONCEPTS D’ÉVALUATION DU TABLEAU RESSOURCES-EMPLOIS

V- LES DÉFINITIONS DU SEC 2010 SONT ELLES APPLICABLES EN FRANCE ?

VI – LA CONSTRUCTION DU TABLEAU RESSOURCES EMPLOIS : LES MANUELS INTERNATIONAUX

VII – LES SOURCES ET LES NOMENCLATURES

VIII – LA PRATIQUE DANS LES PAYS DE L’UE

IX- TRE À PRIX COURANTS ET À PRIX CONSTANTS

X – STATISTIQUES EUROPÉENNES DES RESSOURCES ET DES EMPLOIS

Résumé

° Le tableau ressources emplois (TRE) vise à fournir une analyse détaillée du processus de production et de l’emploi des biens et des services (ou produits), ainsi que des revenus engendrés par la production. Le cadre entrées-sorties est complété par le TES symétrique [1] (les nombres entre crochet renvoient à la bibliographie en bas de page).

° Le TRE joue un rôle spécifique dans l’établissement des comptes nationaux, en fournissant le cadre qui garantit la cohérence de tous les indicateurs, en prix courants et constants. Ces tableaux ont plutôt une fonction de synthèse statistique [2]. Leur élaboration représente une part importante du processus d’élaborationt des comptes nationaux; de manière générale, les principaux avantages de ces tableaux sont les suivants:

- Le TRE est le moyen le plus efficace d’incorporer toutes les données de base, administratives ou statistiques, agrégées ou détaillées, d’une manière systématique, afin d’estimer les comptes nationaux.

- Le TRE permet de parvenir à la cohérence des indicateurs de comptabilité nationale à un niveau détaillé, assurant de cette façon leur qualité dans le cadre des tableaux des ressources et des emplois.

- Le cadre des TRE inclut les composantes des optiques de la production, des revenus et des dépenses afin de mesurer le PIB. Il permet de cette façon d’obtenir une estimation du PIB cohérente et équilibrée, en prix courants et en prix constants.

- Le TRE équilibré assure une cohérence entre les trois premiers comptes des secteurs institutionnels: le compte de biens et services; les comptes de production par branche d’activité et par secteur; et les comptes d’exploitation par branche d’activité et par secteur.

° Le tableau des ressources ventile les ressources de biens et services par produit et branche d’activités principales (qu’on appellera branches d’activités par opposition à branche homogène-pure) ou branche d’UAEL, « industries » en anglais, (secteurs d’activité dans de nombreux pays). Il fait la distinction entre les ressources provenant de branches intérieures et les importations dans le TRE [3].

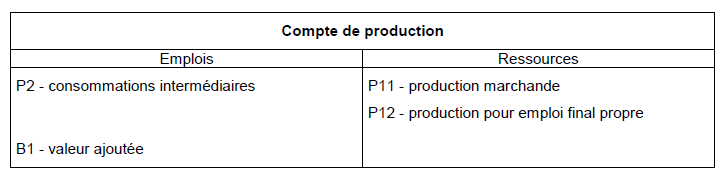

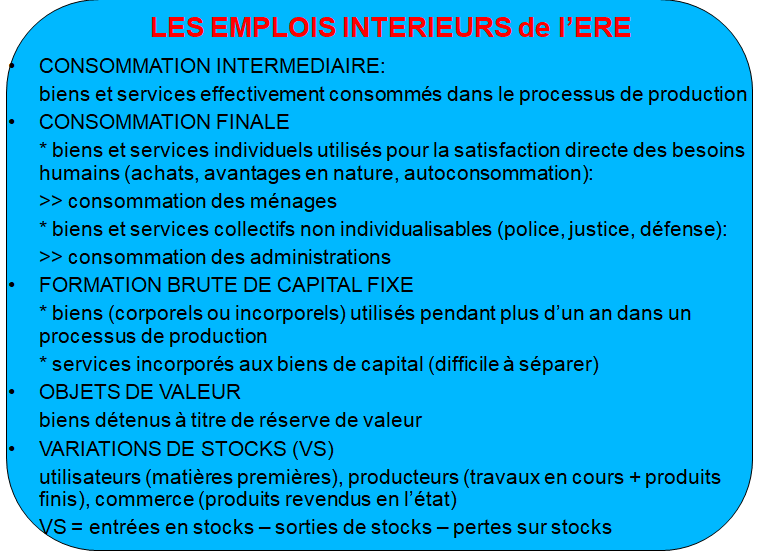

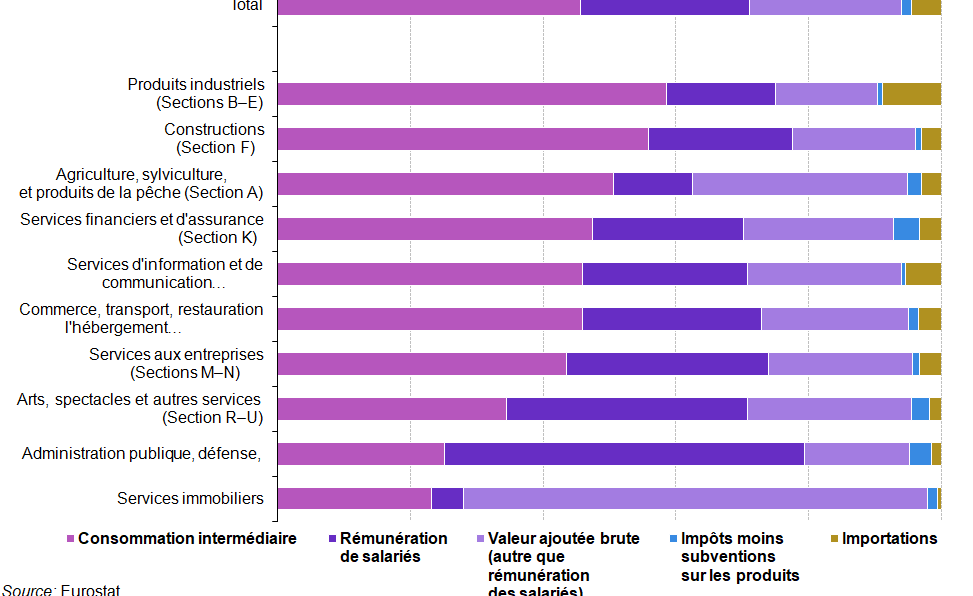

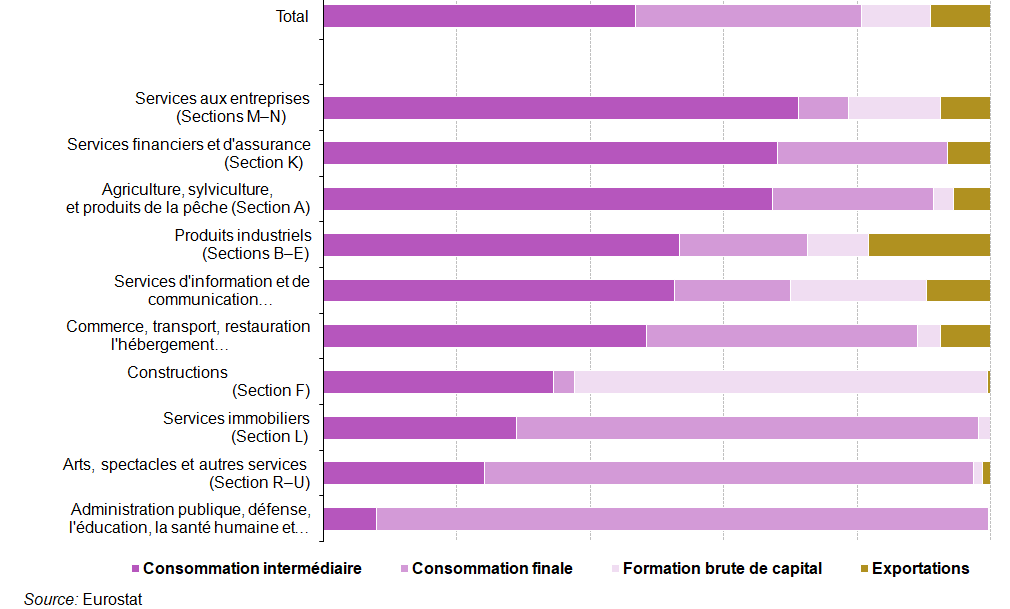

° Le tableau des emplois détaille les emplois de biens et services par produits et par type d’emplois : consommations intermédiaires par branche d’activité, dépenses de consommation finale (des ménages, des administrations publiques et des ISBLSM), formation brute de capital, exportations. Ce tableau inclut par branches d’activité la décomposition de la valeur ajoutée brute selon la rémunération des salariés, les autres impôts et les subventions sur la production, le revenu mixte net et l’excédent net d’exploitation, et la consommation de capital fixe (compte d’exploitation) .

° Les manuels du SEC et du SCN présentent l’avantage de rester général et donc de permettre une certaine souplesse. Le manuel « input-output » d’Eurostat fait deux recommandations. D’une part être au plus près des sources statistiques dans le TRE de manière à estimer correctement la valeur ajoutée et ses composantes; respecter quelques règles pour le calcul du TES symétrique (choix de la technologie, calcul des emplois au prix de base,…). Le SEC 2010 et d’autres manuels étrangers précisent aussi quelques définitions [4]. On traduit ici des parties du manuel « input-output » disponible seulement en anglais tant les méthodes varient selon les pays, notamment en France. Il en va de même du manuel de l’ONU de 2018. Celui-ci fournit des exemples pratiques et des discussions plus approfondies par rapport aux anciennes versions du manuel.

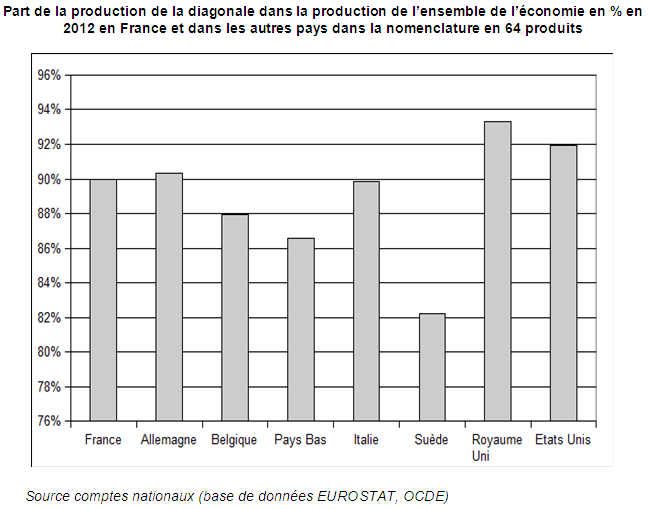

° En France, le TES est en branche homogène (ou pure), alors que dans le SEC, seul le TES symétrique est en branche homogène. Si les lignes sont inchangées, les colonnes ne sont pas comparables entre le TES français et les TRE étrangers.(voir page Vers un Tableau entrées-sorties idéal et mondial).

° Le TRE est utilisé pour valider les résultats des comptes nationaux. Ils constituent la plate-forme sur laquelle les résultats des trois approches du PIB sont confrontés et réconciliés. L’approche de la production et des dépenses est calculée indépendamment, pour l’approche des revenus, la rémunération des salariés, les impôts/subventions sur la production et la consommation de capital fixe sont calculés directement tandis que l’excédent d’exploitation/revenu mixte est calculé comme un résidu [5].

1/ Structure du TRE : agrégats et égalités comptables

° Le TRE est une matrice décrivant les processus de production intérieure et les opérations sur produits dans l’économie nationale, par produit et par branche d’activité. Ces tableaux montrent:

- la structure des coûts de production et des revenus générés par le processus de production;

- les flux de biens et de services produits au sein de l’économie nationale;

- les flux de biens et de services avec le reste du monde.

° Les éléments d’un tableau des ressources sont les suivants:

- production intérieure par branche d’activité;

- importations : biens, services, achats des résidents à l’étranger (aucun ajustement nécessaire si déjà inclus dans les statistiques sur la balance des paiements);

- marges commerciales;

- marges de transport;

- impôts sur les produits;

- subventions sur les produits.

° Les éléments d’un tableau des emplois sont les suivants:

- consommation intermédiaire par branche d’activité;

- exportations : biens, services, achats des non résidents dans l’économie intérieure (aucun ajustement nécessaire si déjà inclus dans les statistiques sur la balance des paiements);

- dépenses de consommation finale des ménages;

- dépenses de consommation finale des ISBLSM;

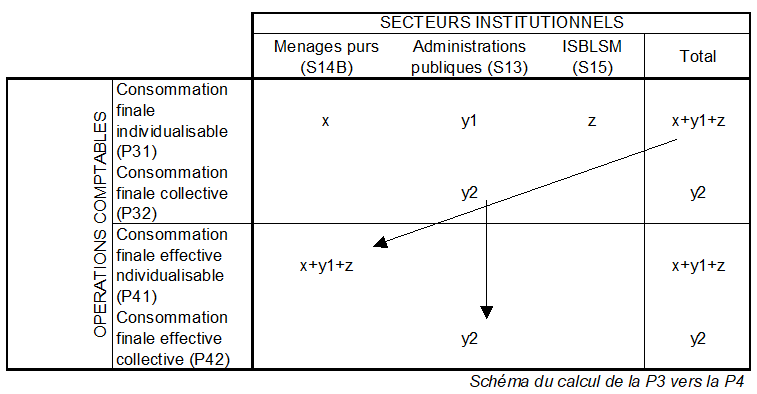

- dépenses de consommation finale des administrations publiques: consommation individuelle et consommation collective;

- formation brute de capital: formation brute de capital fixe, variation de stocks, objets de valeur.

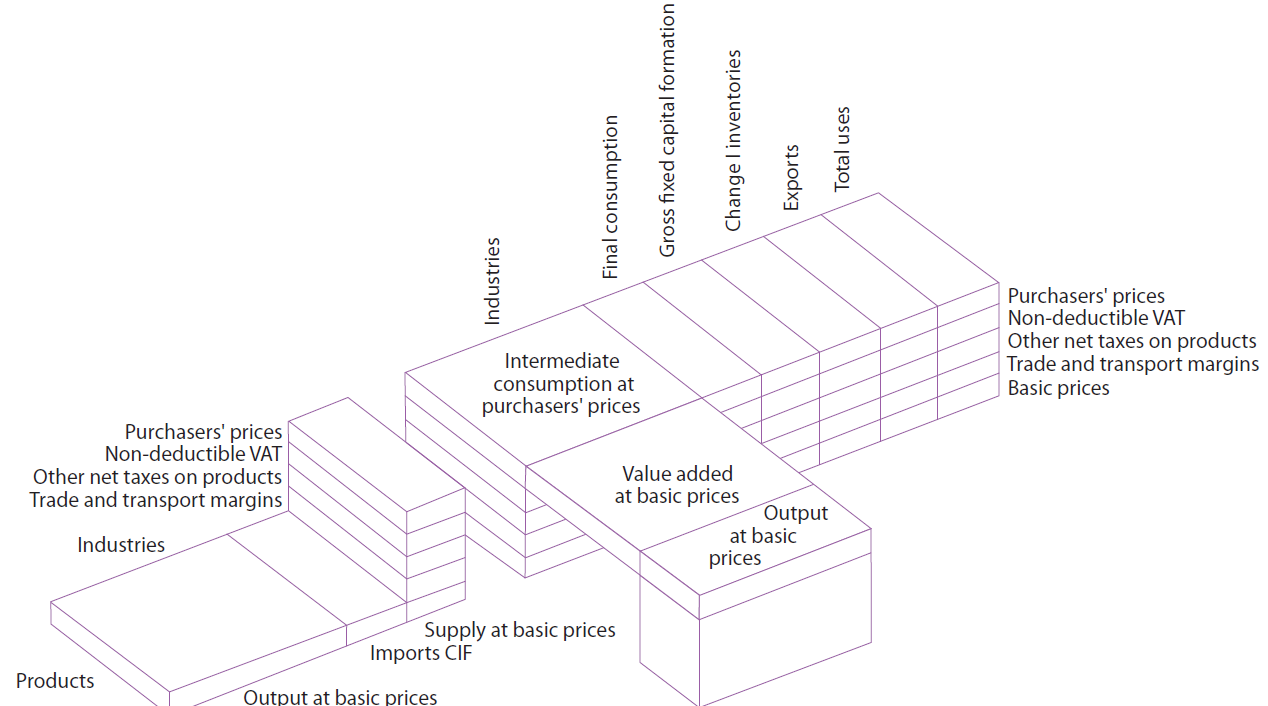

Un TRE simplifié est présenté dans le schéma suivant.

Un cadre du TRE simplifié

° Dans le TRE, les ressources, par définition, sont égales aux emplois. C’est pourquoi les trois égalités comptables suivantes (de manière générale) doivent être respectées pour chaque produit/produit de base entrant dans la classification des tableaux des ressources et des emplois:

- Égalité par branche d’activité:

Production par branche d’activité = Entrées par branche d’activité.

Pour chaque branche d’activité: Production = Consommation intermédiaire + Valeur ajoutée brute.

- Égalité par produit:

Ressources totales par produit = Emplois totaux par produit.

Cette égalité n’est valable que lorsque les ressources et les emplois sont estimés aux mêmes prix (prix d’acquisition ou prix de base). Pour chaque produit, les ressources et les emplois sont estimés aux prix d’acquisition.

Ressources aux prix d’acquisition = Production aux prix de base + Importations aux prix de base + Marges commerciales + Marges de transport + Impôts (moins subventions) sur les produits.

Emplois aux prix d’acquisition = Consommation intermédiaire + Exportations + Dépenses de consommation finale + Formation brute de capital.

- Égalité pour la valeur ajoutée brute (VAB)

VAB totale = Σ VAB de chaque branche d’activité

où VAB = Production – Consommation intermédiaire de chaque branche d’activité.

Lors de l’ajout du tableau de répartition de la valeur ajoutée dans le cadre ressources et emplois, il est nécessaire d’effectuer une équation comptable supplémentaire (par branche d’activité).

Production – Consommation intermédiaire = Valeur ajoutée = Rémunération des salariés + Autres impôts sur la production, nets + Excédent d’exploitation/Revenu mixte.

° L’élaboration de l’ensemble de données du TRE ne peut pas être dissocié de l’élaboration des autres comptes du système. Dans cet exemple, le compte de biens et services, le compte de production et le compte d’exploitation, par branche d’activité, sont intégrés.

° Les TRE forment le cadre central de tous les types de tableaux par branche d’activité, par exemple, ceux sur la production, la valeur ajoutée, la rémunération des salariés, l’emploi, l’excédent d’exploitation/le revenu mixte, les impôts (moins subventions) sur la production, la formation brute de capital fixe, la consommation de capital fixe et de stock de capital.

° Les informations provenant du TRE sont le point de départ de la construction du tableau entrées-sorties symétrique. Les informations sur les branches d’activité par produit du TRE peuvent être converties en tableaux symétriques. Un tableau entrées-sorties symétrique est une matrice produit par produit ou branche d’activité par branche d’activité décrivant de manière détaillée les processus de production intérieure et les opérations sur produits dans l’économie nationale; elle rassemble les TRE en un tableau unique (voir page TES Symétrique). La différence conceptuelle majeure entre un tableau entrées-sorties symétrique et un TRE réside dans le fait que le premier présente des statistiques concernant les produits, par produit, ou les branches d’activité, par branche d’activité. Ainsi, dans un tableau entrées-sorties symétrique, une classification des produits ou bien des branches d’activité est employée pour les lignes et les colonnes.

2/ Classifications

Le TRE intègre toutes les classifications principales utilisées dans les statistiques de comptabilité nationale.

Les principales classifications utilisées dans le tableau des ressources sont reprises dans la liste suivante:

- Pour les produits intérieurs (terme privilégié signifiant “produits de base”): CPC Ver. 2 ou une classification nationale/régionale compatible avec la CPC Ver. 2;

- Pour les branches d’activité: CITI Rév. 4 ou une classification nationale/régionale compatible avec la CITI Rév. 4;

- Les importations doivent être classées par produit, d’une manière qui concorde avec celle utilisée pour la production intérieure. Puisque les importations (comme les exportations) sont classées sur la base du SH et de la CTCI et non selon la CPC, il est difficile d’assurer cette correspondance. Le fait de trouver, pour les données sur le commerce, un niveau d’agrégation suffisamment détaillé, qui concorde également avec la production intérieure, peut jouer un rôle dans la détermination du niveau de détail à adopter dans les TRE. La table de correspondance détaillée entre la CTCI, la CPC et la CITI doit être utilisée dans ce but.

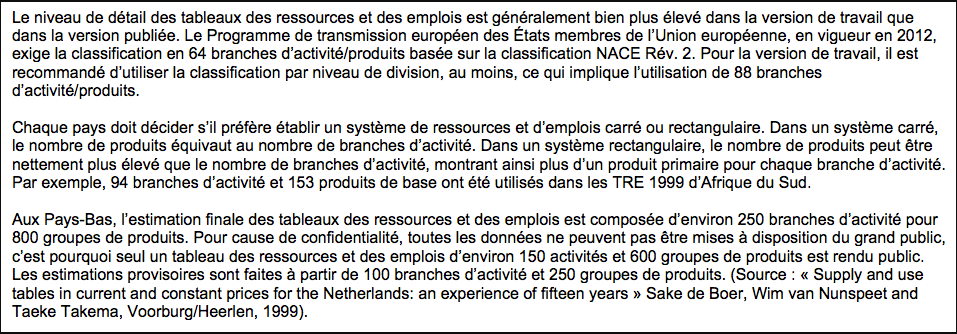

° Le niveau de détail par branche d’activité/produit est déterminé par chaque pays, en fonction des particularités de son économie. Les éléments suivants pourraient également avoir un impact significatif sur le niveau des détails disponibles dans le tableau des ressources:

- la disponibilité et la qualité des données des sources primaires

- l’importance des branches d’activité/produits pour le pays et ses cultures

- la pratique actuelle pour l’élaboration des comptes nationaux

- les ressources en personnel

- les calendriers de production et de publication des tableaux.

Cependant, le facteur déterminant dans la définition du détail des TRE est qu’il existe généralement un lien entre la taille des tableaux et la qualité des données fournies. C’est pourquoi les pays doivent choisir la taille des tableaux des ressources et des emplois en se basant sur les facteurs présentés ci-dessus.

Le tableau des emplois utilise certaines classifications spécifiques:

- Les dépenses de consommation finale sont estimées grâce à des classifications par fonction: COICOP pour les ménages, COPNI pour les ISBLSM et CFA pour les administrations publiques. Le passage de ces classifications aux classifications de produit (CPC Ver. 2) est effectué en interne par les comptables nationaux à l’aide des tables de correspondance et du cadre d’équilibrage des TRE.

- La formation brute de capital fixe est généralement obtenue par type d’actifs, la classification par actifs du SCN 2008 étant recommandée. Elle est intégrée dans les tableaux des emplois en se basant sur une conversion vers la classification CPC Ver. 2, utilisée pour équilibrer les ressources et les emplois de chaque produit.

- La répartition des exportations par produit nécessite la même conversion entre les codes CTCI ou HS et la classification CPC que la répartition des importations.

- Les quatre types de stock identifiés dans le SCN 2008 (matières premières et fournitures, travaux en cours, produits finis et biens destinés à la revente) sont classés par produit, en se basant sur la classification utilisée pour chacun d’entre eux (CPC Ver. 2 ou la classification nationale). Cette répartition est relativement difficile, en particulier pour les biens destinés à la revente ou les matières premières et fournitures. Elle est menée durant l’exercice d’équilibrage des ressources et des emplois pour chaque produit.

Les éléments Production, Consommation intermédiaire et Valeur ajoutée sont classés par branche d’activité, en utilisant la CITI Rév. 4 ou la classification nationale compatible avec la classification internationale.

3/ Unité statistique et sources de données

° L’unité statistique et les sources de données sont liées dans le sens où les données collectées de sources diverses pourront correspondre directement ou devront être ajustées en se basant sur des informations supplémentaires afin de répondre aux exigences méthodologiques des TRE.

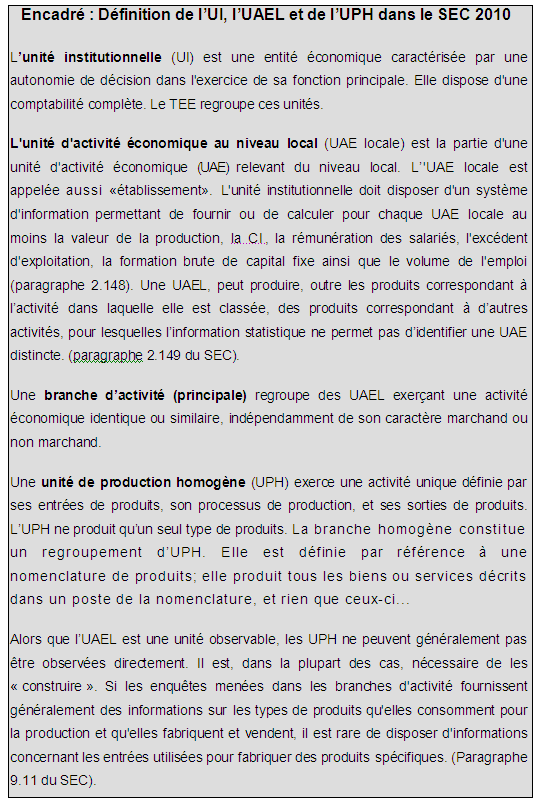

+ Le SCN 2008 recommande l’utilisation des unités d’activité économique local (UAEL), car ce type d’unité offre toutes les caractéristiques nécessaires à l’analyse des relations techniques et économiques. En conséquence, les unités institutionnelles doivent être séparées en unités plus petites et plus homogènes, en prêtant attention au type de production. Les UAEL sont conçues, en tant que meilleure approche opérationnelle orientée vers la pratique, pour répondre à cette exigence. Toutefois l’entreprise est utilisée dans de nombreux pays. On ne sait toutefois pas si le mot « entreprise » signifie ou non entreprise profilée (EP) dans un ou plusieurs pays ? En France, c’est l’unité légale (UL) qui sert de point d’appui à l’élaboration du TES. Mais depuis 2012, l’Insee n’enquête plus des UL. On ne sait pas si dans certains cas, ce n’est pas l’EP qui sert d’unité de base pour estimer la production et les consommations intermédiaires?

° La qualité du TRE dépend du niveau de désagrégation utilisé pour leur élaboration, de la disponibilité des sources de données et des ressources humaines. La construction des TRE en suivant la méthodologie du SCN 2008 requiert un grand nombre de données et utilise les informations disponibles dans le système statistique, issues de toutes les sources, à savoir les recensements, les enquêtes, les données administratives, les études diverses et les jugements d’experts. Les exigences en matière de données pour la construction des tableaux des ressources et des emplois sont plus strictes que celles concernant la préparation des comptes de biens et services dans les comptes nationaux, car les données doivent être établies à un niveau de produit individuel.

° Il est nécessaire de disposer des données détaillées et disponibles indépendamment à un niveau de produit pour chaque composante des tableaux afin de pouvoir établir des TRE de haute qualité. Ce n’est que dans ces conditions qu’il sera possible de mélanger et de confronter différentes sources de données par le cadre ressources et emplois, de façon à ce que les faiblesses des systèmes de données, y compris leur conformité aux concepts de comptabilité nationale, soient identifiées et que les ajustements appropriés soient appliqués pour l’estimation des indicateurs.

° En réalité, les sources de données disponibles (tout spécialement dans les pays en développement) sont loin d’être idéales et cela a un effet direct sur la qualité des TRE. Cependant, les ressources et les emplois représentent le cadre idéal (grâce à leurs recoupements et leurs équilibres intégrés) pour maximiser la qualité des comptes nationaux, même dans le cas de données sources limitées. C’est pourquoi il est si important d’utiliser le cadre ressources et emplois pour l’élaboration des comptes nationaux (en particulier pour le PIB) lorsque les données sources sont incomplètes. Dans de telles situations, il est possible que les pays doivent adopter des optiques de flux de produits ou utiliser des sources de données auxiliaires, telles que des études ou des rapports provenant de pays voisins ou d’économies similaires.

I – LES COMPTES DE PRODUCTION ET D’EXPLOITATION

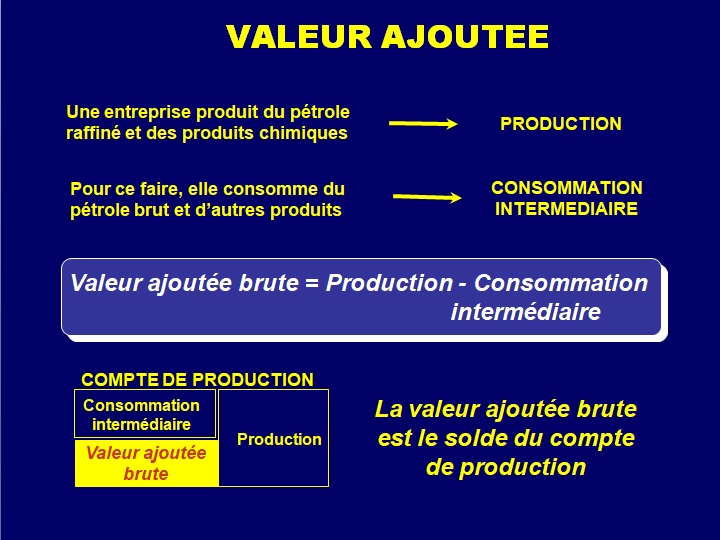

1/ Le compte de production

On distingue d’abord le compte de production qui décompose la production entre consommation intermédiaire (CI) de la branche et valeur ajoutée qui est le solde du compte. Tous les pays établissent ces comptes qui sont en colonne du TRE.

Le compte de production est le premier à être établi. Pour les SNFEI, ce compte s’établit comme suit.

2/ Le compte d’exploitation

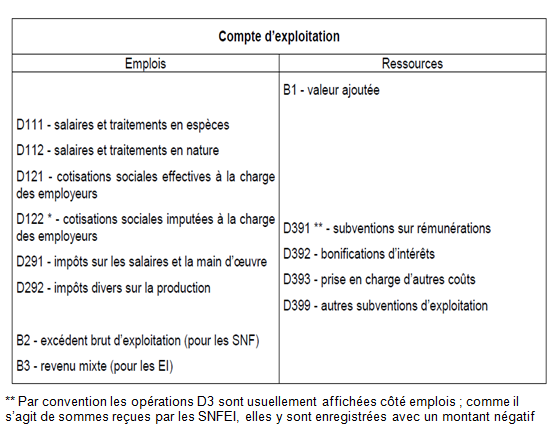

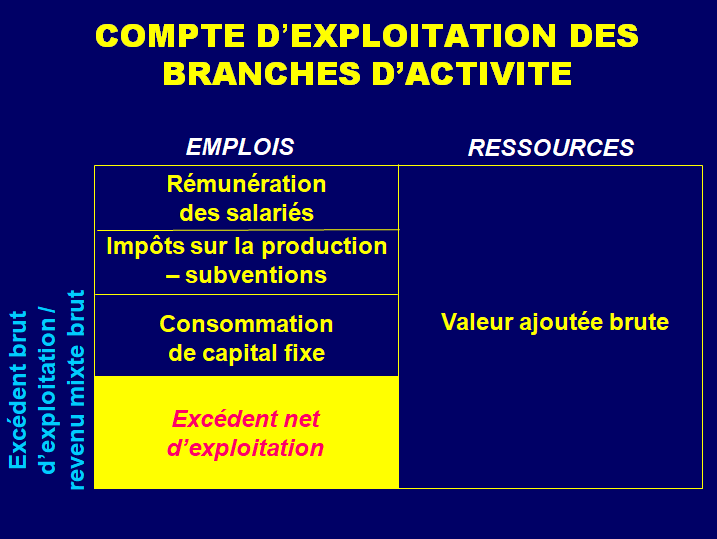

Le tableau des emplois inclut la décomposition de la valeur ajoutée brute (B1G) selon la rémunération des salariés, les autres impôts et les subventions sur la production, le revenu mixte net et l’excédent net d’exploitation, et la consommation de capital fixe (comptes d’exploitation). L’équation comptable des comptes d’exploitation par branche (CEB) est la suivante (les codes associés aux opérations figurent entre parenthèses) :

Plus précisément, le compte d’exploitation se présente ainsi :

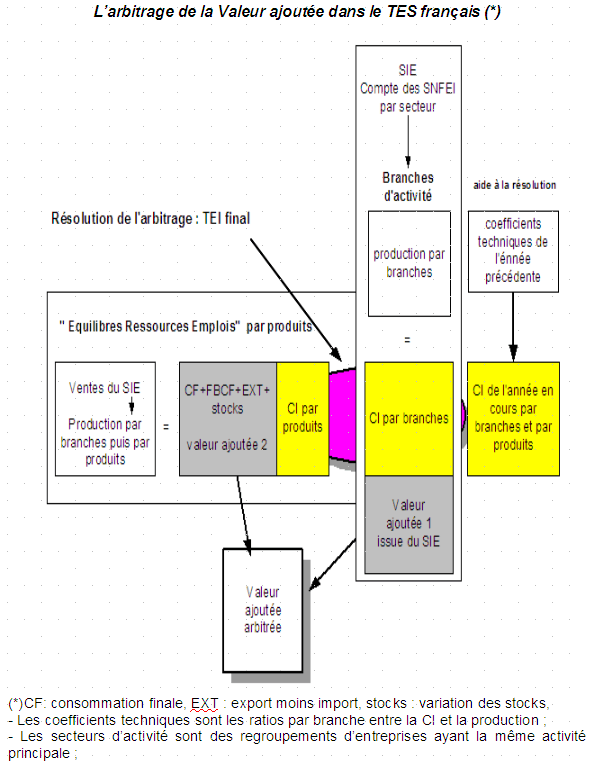

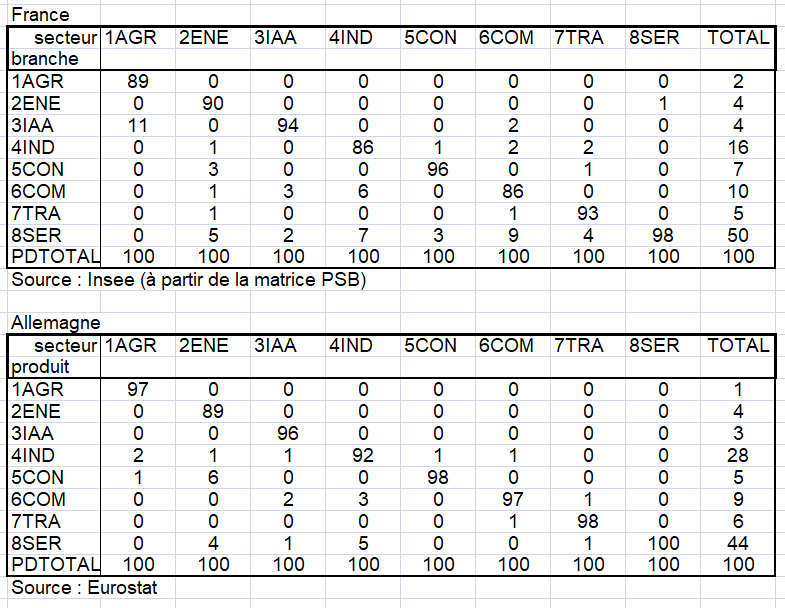

Les comptes d’exploitation par branche sont élaborés en France selon une méthode originale à partir d’une technologie (technologie secteur d’activité : on approche les ratios d’une branche pure par ceux qui sont observés dans le secteur d’activité correspondant) [6]. Cette hypothèse n’est pas mentionnée dans les manuels internationaux lors du passage du TRE aux TES symétrique. Alors qu’elle est assez justifiée d’un point de vue économique et qu’elle n’aboutit pas à des données négatives (voir page TES Symétrique). Il est vrai que les autres pays n’ont bas besoin de cette hypothèse pour le calcul des comptes d’exploitation puisqu’ils partent des données d’entreprises ou d’UAEL, moyennant les quelques corrections du Passage au comptes de la CE à la CN.

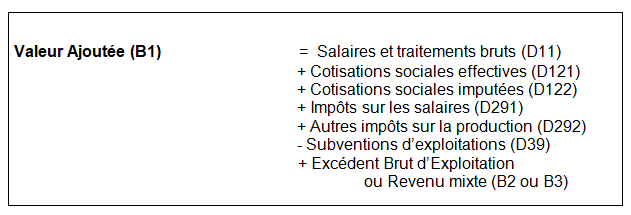

a) Rémunération des salariés (D1)

La rémunération des salariés comprend la rémunération totale (en espèces ou en nature) qu’un employeur doit à un salarié pour son travail au cours de la période de référence des comptes.. Outre le salaire que perçoit le salarié, la rémunération des salariés comprend également toutes les cotisations sociales versées par l’employeur aux institutions de sécurité sociale, indépendamment du fait qu’il s’agisse d’institutions collectives ou privées.

- Salaires et traitements bruts (D11) :

ils comprennent les salaires et traitements en espèces ainsi que les salaires et traitements en nature. Les salaires et traitements en espèces incluent les cotisations sociales, impôts sur le revenu, et autres retenues à la charge du salarié, même si l’employeur les retient à la source et les verse directement pour le compte du salarié aux administrations de sécurité sociale, aux autorités fiscales et autres. Les salaires et traitements en nature correspondent aux biens, services ou autres avantages fournis gratuitement ou à prix réduit par les employeurs à leurs salariés et que ceux-ci peuvent utiliser à leur convenance pour satisfaire leurs besoins ou ceux des autres membres de leur ménage. Ces biens, services ou autres avantages ne sont pas indispensables au travail proprement dit. Ils constituent un revenu supplémentaire pour les salariés puisque ceux-ci auraient dû les payer s’ils avaient voulu les acquérir par eux-mêmes.

- Cotisations sociales supportées par les employeurs (D.12) :

elles ont pour but de garantir le bénéfice de prestations sociales à leurs salariés et doivent être comptabilisées dans la rémunération des salariés. Les cotisations sociales à la charge des employeurs peuvent être effectives ou « imputées » . « Les cotisations sociales effectives à la charge des employeurs (D.121) comprennent les versements à charge de ceux-ci qu’ils effectuent au profit de leurs salariés aux organismes assureurs (administrations de sécurité sociale et régimes privés avec constitution de réserves) ». Les cotisations sociales imputées à la charge des employeurs (D.122) représentent la contrepartie des prestations sociales fournies directement par les employeurs à leurs salariés, ex-salariés et autres ayants droit (diminuée le cas échéant des cotisations sociales à la charge des salariés), sans qu’il y ait à cet effet recours à une société d’assurance ou à un fonds de pension autonome ou constitution d’un fonds spécifique ou d’une réserve distincte .

b) Autres impôts (D29) moins subventions sur la production (D39)

Les autres impôts et subventions sur la production sont prélevés ou attribués aux entreprises pour leur activité de production, indépendamment du volume ou de la valeur des biens ou services produits. Les Impôts sur les salaires et les Impôts sur les émissions polluantes constituent des exemples de ces impôts, alors que les subventions salariales ou en intérêts constituent des exemples de subventions sur la production.

c) Excédent brut d’exploitation et revenu mixte (B2G-B3G)

L’Excédent brut d’exploitation (B2) est le solde du compte d’exploitation, pour les sociétés. Il est égal à la valeur ajoutée, diminuée de la rémunération des salariés, des autres impôts sur la production et augmentée des subventions d’exploitation. Dans le cas des entreprises non constituées en sociétés appartenant au secteur des ménages, le solde comptable du compte d’exploitation contient implicitement un élément de rémunération pour le travail effectué par le propriétaire ou les membres de sa famille qui ne peut être distingué de son profit en tant qu’entrepreneur. On parle alors de Revenu mixte (B3).

Le tableau ci dessous reprend ce calcul en introduisant la consommation de capital fixe. L’excédent d’exploitation et le revenu mixte sont donc deux termes qui désignent la même chose mais qui sont utilisés pour différents types d’entreprises.

L’excédent d’exploitation et le revenu mixte peuvent être considérés comme une échelle de mesure des bénéfices (éventuellement pertes) que les entreprises génèrent par leur activité de production.

3/ Résultats fragiles de la méthode française pour estimer la valeur ajoutée et ses composantes.

Les « colonnes » (comptes de production et d’exploitation par branche du TES) sont trop fragiles notamment dans l’industrie malgré des améliorations progressives depuis la base 2000. Notons l’importance de deux statistiques : niveaux au moment du changement de base et évolutions en année courante. Certes les évolutions sont importantes mais les niveaux aussi. D’autant que la France dispose d’un système d‘élaboration des statistiques annuelles d’entreprises (Esane) très solide puisqu’il repose sur une mise en cohérence des enquêtes d’entreprises de l’Insee (EAP, ESA) et des données fiscales. Elles permettent ainsi d’évaluer correctement ces comptes (page Comptabilité nationale et comptabilité privée).

Il est vrai que les établissements (équivalents des UAEL) ne sont pas enquêtés en France mais c’est aussi le cas dans d’autres pays qui font des TRE par secteurs d’activités (Allemagne, Pays-Bas,..) à partir des données d’entreprises. De même, ces pays disposent souvent d’enquêtes sur la structure des achats, permettant de mieux remplir les colonnes du TRE. En revanche, les données d’entreprises (Esane) complètent les enquêtes par les statistiques fiscales en France, ce qui rend normalement plus robustes leurs comptes, raison supplémentaire pour privilégier les colonnes d’un TES par secteur d’activité.

La priorité de l’approche «revenu» dans le calcul du PIB a permis certes un meilleur calcul de la valeur ajoutée par branche, mais qui reste perfectible à un niveau désagrégé de nomenclature, du fait de la prise en compte relativement arbitraire des « effets colonnes » qui mesurent la différence par branche entre la consommation intermédiaire (CI) « passée » en branche, calée sur la statistique d’entreprise, et la somme des CI projetées avec la stabilité des coefficients techniques.

Ce passage des données en secteur d’activité aux données en branche est fondé sur des hypothèses de technologies fragiles. Les « effets colonnes » subsistent même si ils sont réduits, du fait du calage relatif sur la CI les équilibres-ressources-emplois (ERE) en lignes. Les agrégats des comptes de production et d’exploitation par branche pure (valeur ajoutée, rémunérations,…) variaient ainsi en base 2010 parfois de manière différente de ceux des comptes de secteurs d’activité correspondant. Tout au plus, les deux agrégats évoluaient de manière assez proche à moyen terme.

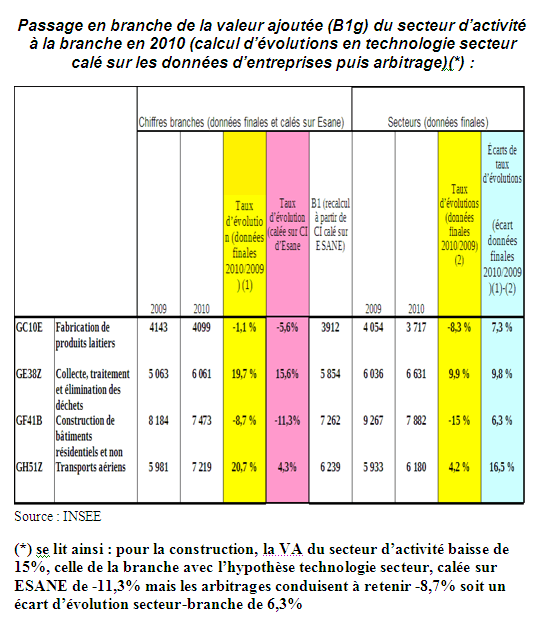

Un exemple montre ces difficultés. Le calcul de la VA par branche provoque des évolutions sensiblement divergentes entre 2009 et 2010 non pas tant du point de vue des résultats initiaux (calcul de la VA avec l’hypothèse « technologie secteur » puis calage sur la VA globale) que du point de vue des arbitrages qui sont ensuite faits soit pour diminuer les « effets lignes » ou pour se caler sur la CI des ERE. Ces effets mesurent la différence entre la CI de l’ERE en valeur et la CI projetée (avec l’hypothèse de stabilité des coefficients techniques), calée sur la statistique d’entreprise.

Lors du calcul en évolutions par la « technologie secteur », (« les structures des intrants sont les mêmes quel que soit le produit dans un secteur donné »), les modifications de structure de la matrice de production perturbent certes les évolutions de la VA en branches par rapport à celles des secteurs correspondants. Mais c’est surtout le lien entre données « secteurs d’activité » et données « branches » de la VA et des CI qui est perturbé par la construction du TEI. Celui-ci est élaboré sur la base de l’hypothèse de stabilité des coefficients techniques. Les CI du TEI sont également contraintes par la CI globale des ERE.

Ainsi, les évolutions des VA de la branche C10E (Fabrication de produits laitiers) restaient relativement proches (-5,5 %) de celles du secteur (-8,3%) lors de l’étape de calage sur les données sectorielles mais s’en écartaient de 7,3 points lors des arbitrages finaux. Une partie importante de l’écart (4,5 points) s’expliquait par des arbitrages pour résorber les effets lignes. La VA de la branche évoluait finalement de -1,1 %. On retrouvait de tels écarts dans d’autres branches.

Face à ces difficultés, l’INSEE a fait en sorte que les comptes de production soient plus cohérents avec les données sectorielles en base 2014, du moins en évolution. Les comptes de production et d’exploitation du TES ont ainsi été améliorés depuis la base 2000 suite au calage plus ou moins parfait des valeurs ajoutées (VA) des branches sur celles des secteurs d’activité « passées » en branche (à la fin de l’élaboration du TES, on s’assure que la VA d’une branche évolue à peu près comme celle du secteur d’activité correspondant). Ce calage, en n’étant pas exact (les écarts sur la CI pouvant atteindre parfois plus de 5%), laisse à priori une certaine marge de manœuvre aux ERE. Ceux ci sont faits de manière assez détaillée (avec des améliorations possibles tel le calcul de la FBCF par produits) par les responsables « secteurs-produits » (RSP) de l’Insee.

Cette hypothèse de stabilité relative des coefficients techniques est d’ailleurs trop large : l’économie a été bouleversée en 60 ans par la tertiarisation (79 % de la VA en 2015). La part de l’industrie en représente 11% contre 25% en 1959. Les entreprises externalisent (sous-traitent) de plus en plus leur production même si ce mouvement s’est sensiblement ralenti dans l’industrie depuis le début des années 2000. Mais il tendrait à de développer dans les services. Ces deux changements (tertiarisation et externalisation) peuvent faire fortement varier ces coefficients d’une année à l’autre.

II – LES ÉQUILIBRES-RESSOURCES-EMPLOIS (ERE)

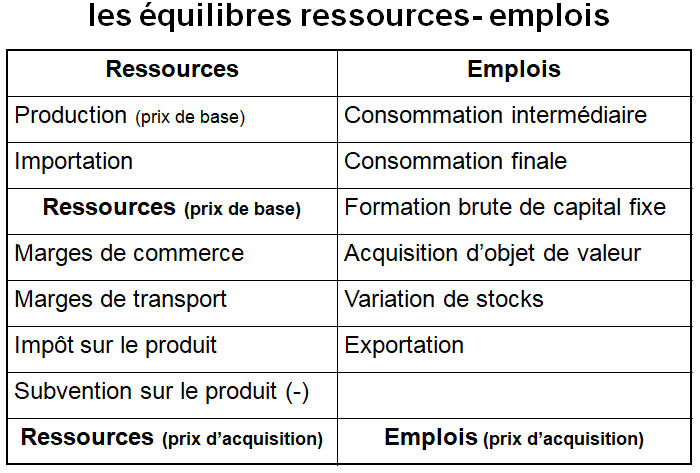

L’équilibre par groupe de produits indique que le total des ressources par groupe de produits doit être égal au total des emplois de ce même groupe de produits. Dès lors, l’égalité suivante doit toujours être respectée par groupe de produits:

Production + Importations + Marges + Impôts moins les subventions sur les produits = Consommation intermédiaire (CI) + Dépenses de consommation + Formation brute de capital + Exportations

Dans l’identité ci-dessus les variables de la production et des importations sont évaluées aux prix de base alors que les emplois sont évalués aux prix d’acquisition. La différence entre ces deux méthodes consiste en la prise en compte ou non des impôts, des subventions et des marges.

Un ERE est d’abord élaboré hors TVA. Puis il est élaboré y compris TVA (hors TVA déductible). On applique aux emplois des taux de TVA théorique d’où on obtient en additionnant une TVA théorique totale.

Les ERE en lignes du TES français sont élaborés minutieusement même si ils peuvent faire l’objet d‘arbitrage final. Les RSP qui élaborent ces ERE ont toutefois peu marge de manœuvre sur le haut de l’ERE à l’exception des corrections qu’ils apportent en amont aux données d’Esane (CORESANE) notamment dans le partage des ventes d’une entreprise entre ses produits.

Le principal travail des Responsables secteur-produit (RSP) consiste, certes à vérifier les données « exogènes’ qui leurs sont transmises, mais surtout à répartir au mieux les emplois, en particulier le partage entre CI, FBCF et variations de stock utilisateur, et bien entendu à calculer les agrégats en valeur mais surtout en volume de l’ERE (voir page Partage Volume Prix).

1) La production

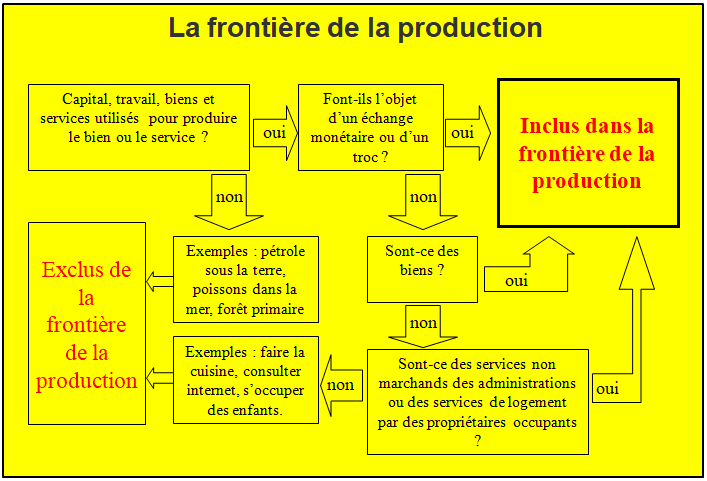

a) la frontière de la production

Sont exclus de la production les services rendus par la nature et surtout le bénévolat par les ménages. La principale question reste la mesure de ce dernier. On peut ainsi tenter de mesurer le temps passé par les ménages sur Internet. Pour le moment, la production exclut les services personnels et domestiques qui sont produits et consommés par un même ménage (schéma suivant) mais dans des comptes satellites de certains pays comme au Royaume Uni voire en France pour une année.

De même, un effet de l’économie numérique est de déplacer certaines activités productives du marché vers le ménage : par exemple organiser ses vacances par ses propres moyens directement sur Internet sans faire appel aux services d’une agence de voyage. Les services totalement gratuits ne sont comptés dans le PIB qu’à la hauteur des quelques emplois rémunérés qu’ils créent et des biens et services payants qu’ils consomment pour leur fonctionnement, les fournisseurs de ces services gratuits étant traités selon le modèle des institutions sans but lucratif principalement au service des ménages (ISBLSM).

Quant aux services qui mettent en relation des particuliers moyennant perception d’une commission, c’est uniquement cette commission qui est enregistrée en comptabilité nationale. Revendre un bien via un site internet est neutre pour la production, comme l’est toute forme de revente de bien d’occasion, puisqu’il s’agit juste d’un changement de main pour un bien qui a déjà été produit. S’agissant des locations entre particuliers via AirBnB ou des services équivalents, il y a là encore neutralité, pour la même raison que celle qui prévaut pour les autres formes de location entre particuliers. La neutralité vient de ce que la comptabilité nationale considère que le service de logement est produit quoi qu’il arrive, et évalué via les loyers imputés, que ce logement soit effectivement occupé par son propriétaire, temporairement vacant ou loué à des touristes de passage.

b) les 3 types de production

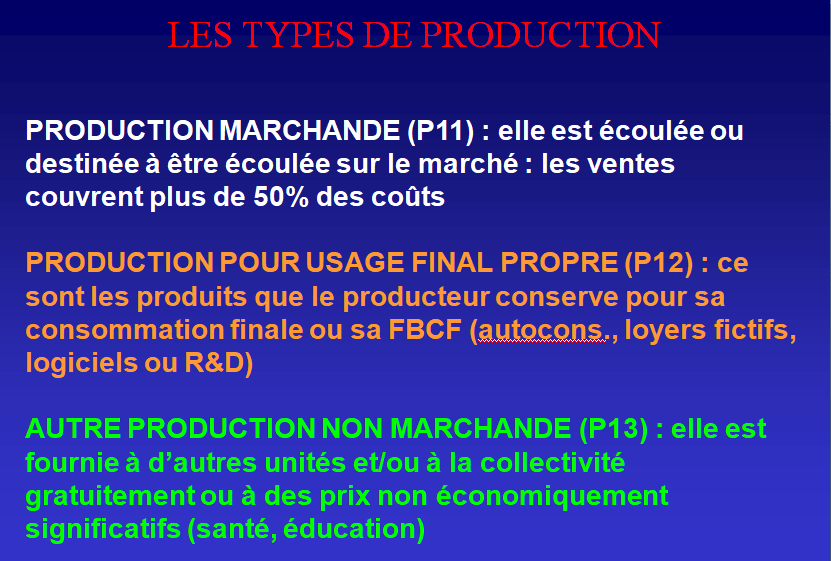

Le SEC2010 distingue trois types de production qui constituent la production totale reprise dans le tableau des ressources:

– la production marchande;

– la production pour usage final propre;

– la production non marchande.

La production marchande est la plus importante des trois et comprend la production qui est écoulée sur un marché. Il s’agit ici de la majorité des biens et services produits, comme les denrées alimentaires, les voitures, les services bancaires. Les ventes couvrent plus de 50% des coûts (prix économiquement significatifs).

La production pour usage (emploi) final propre (PEFP) se compose des biens et services qui sont utilisés par l’unité qui les a produits. Il s’agit de la production de tous les biens que leurs producteurs conservent à des fins de consommation finale (par exemple les services de logement produits par les propriétaires-occupants) ou de formation brute de capital fixe pour compte propre. Cette dernière forme de production inclut la production d’actifs fixes tant corporels (bâtiments, etc.) qu’incorporels (création de logiciels, prospection minière et pétrolière, etc.) développés par les entreprises pour leur propre utilisation.

La production non marchande comprend la production de biens et services qui sont mis sur le marché gratuitement ou à des prix économiquement non significatifs. Cette production est réalisée par les administrations publiques ou par les institutions sans but lucratif au service des ménages (ISBLSM). Il s’agit ici de biens et de services tels que les services des administrations publiques, l’enseignement et l’action sociale.

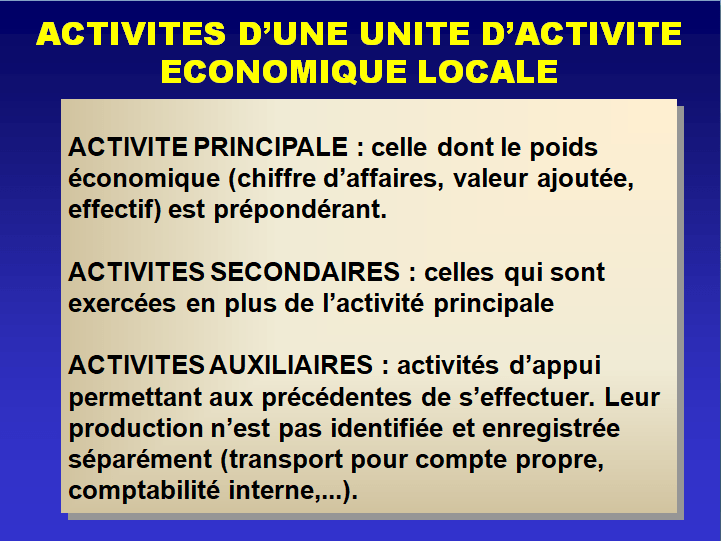

La mesure de la production se réfère à une nomenclature d’activités et de produits. On distingue :

– activité principale

– activité(s) secondaire(s)

– activité(s) auxiliaire (s) : activités produites par l’entreprise pour elle même (transport pour compte propre, comptabilité,…) mais que l’entreprise ne conserve pas pour sa FBCF.

c) la difficile mesure de la PEFP (P12)

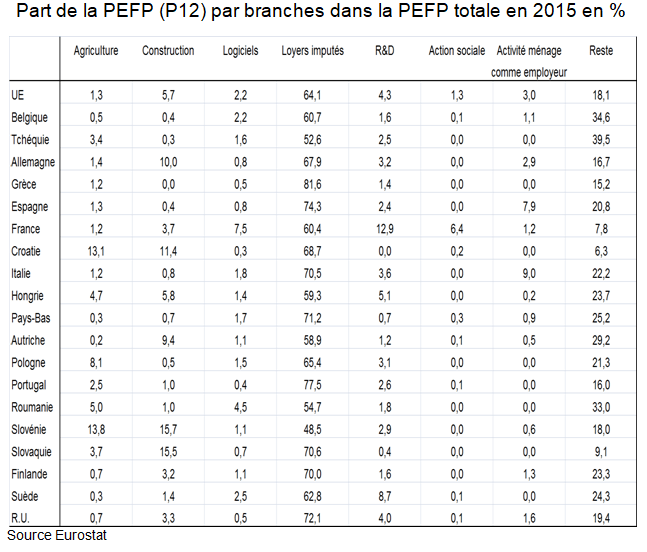

La PEFP reste assez complexe à estimer (7,3 % de la production en France contre 6,1% dans l’UE). Pour les SNFEI, elle est calculée à partir de la production immobilisée par secteur d’activité à laquelle on applique une structure par branche (produit matriciel). La PEFP diminuerait dans certaines branches depuis 2016 (construction) sans qu’on sache bien pourquoi. Ce produit matriciel n’est toutefois pas utilisé pour le calcul de la PEFP des logiciels et de la R&D.

Il, apparaît ainsi que la 70% de la P12 est imputable aux ménages en France, à peu près comme dans l’UE. Cette P12 contient celle de « services du logement » réalisée par les ménages qui occupent le logement dont ils sont propriétaires. Elle est évaluée par les loyers « imputés », évalués en référence à ceux pratiqués sur le marché. Ces loyers gonflent à la fois le revenu des ménages set leur consommation. On peut s’étonner d’une telle convention mais elle renvoie à l’idée que la mesure de la production doit être indépendante du statut de l’occupant : il ne faut pas que la production baisse lorsque la proportion des propriétaires de leur logement augmente. Cette P12 en loyers « imputés » est de 60,4% contre 64% dans l’UE. Mais du fait de l’hypothèse française de traiter en P12 des ménages tous les emplois de personnel, et pas seulement domestique, mais aussi les gardes d’enfants et les personnes âgées, la part de la branche « action sociale » compense largement celle des loyers imputés.

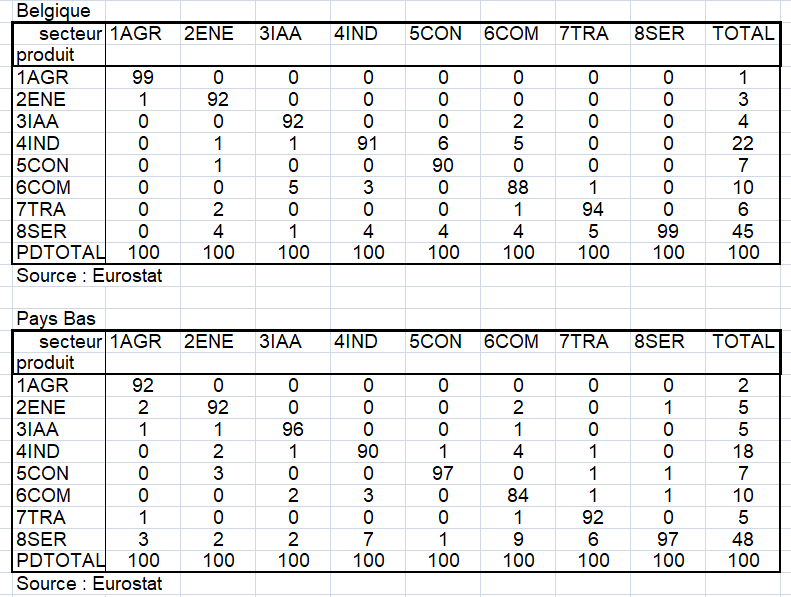

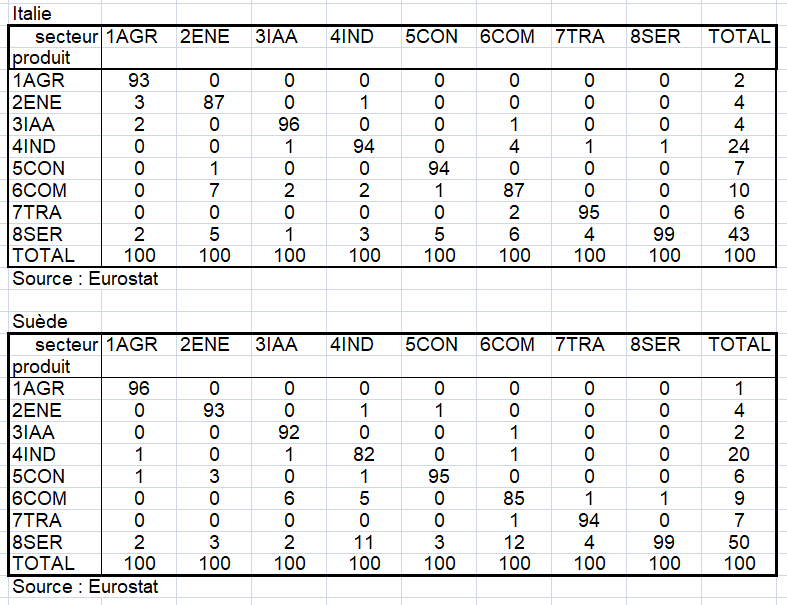

Le tableau suivant montre de fortes divergences des part des branches dans la PEFP selon les pays. En France, celles-ci s’expliquent en grande partie par le fait que le TES est en branche pure (voir page Comptabilité nationale et comparaisons internationales). La part des logiciels (7,5%) et de la R&D (12,9%) y est ainsi très élevée au détriment des loyers imputés (60,4%) et surtout du poste « reste » (7,8%) dont le poids est beaucoup plus élevé dans les autres pays du fait que la PEFP en logiciels et R&D par les secteurs d’activité autres que les secteurs des logiciels et de la R&D n’est comptabilisée dans ceux-ci.

La PEFP de biens et de services par les ménages concerne généralement :

1) la construction pour compte propre de logements ;

2) la production et le stockage de produits agricoles et la transformation de produits agricoles

3) d’autres types de transformation: tissage de vêtements, façonnage de poteries, fabrication de meubles, etc.

4) la production pour compte propre de services de logement par les propriétaires-occupants ;

5) la production de services personnels et domestiques par le personnel domestique rémunéré ;

6) les activités bénévoles qui débouchent sur la production de biens, par exemple la construction d’un logement, d’un édifice de culte ou d’un autre bâtiment. Les activités bénévoles qui ne donnent pas lieu à la production d’un bien – par exemple, les soins bénévoles aux personnes et aux biens et les activités de nettoyage non rémunérées – sont exclues.

7) la production de services d’aide à domicile : gardes d’enfants, aides aux personnes âgées (action sociale). On a vu que cette production est quasi inexistante dans les autres pays de l’UE, étant traitée en P11.

Chacune de ces PEFP n’est pas facile à évaluer. Prenons l’exemple de la PEFP des ménages en construction. Deux méthodes ont été utilisées au fil des bases ; 20% de la CI de 4 produits (matériaux de construction, verre, bois, plastiques) par la branche bâtiment; enquête sur les achats par les ménages en produits de bricolage. On aboutit à un chiffre voisin de 5 Mds d’euros en 2017 selon la seconde méthode, un peu moins si on prend la première méthode en appliquant le ratio de 20% non aux branches (F41Z, F43Z), équivalent du bâtiment dans la nomenclature en NAF Rév1, mais à la seule branche F43Z, la PEFP des ménages ne se trouvant que dans celle-ci. Mais ces 2 méthodes ne tiennent pas compte de la VA même si celle-ci est d’un montant faible.

2/ Importations

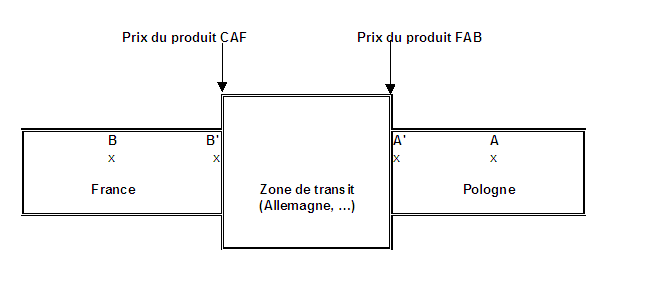

Elles représentent l’ensemble des biens et des services fournis par des non-résidents à des résidents, à titre onéreux ou gratuit. Avec l’application du Système Européen des Comptes nationaux et régionaux de 2010 (SEC 2010), en cohérence avec la 6e édition du manuel de balance des paiements (BPM6), la définition des échanges extérieurs en comptabilité nationale est dorénavant fondée sur la notion de propriété. Ainsi, par exemple les biens envoyés à l’étranger pour travail à façon ne sont plus comptés en exportations de biens, et la marchandise transformée n’est plus comptée comme une importation de biens. En revanche est comptabilisée une importation de service industriel par le pays du donneur d’ordre, d’un montant égal à la différence de valeur entre le produit fini et les intrants. Le solde total des échanges extérieurs n’est pas modifié.

Elles sont reprises dans les TRE conformément au concept intérieur. Un point ultérieur donne une explication plus détaillée des différences entre le concept intérieur et le concept national lors de l’élaboration des comptes nationaux.

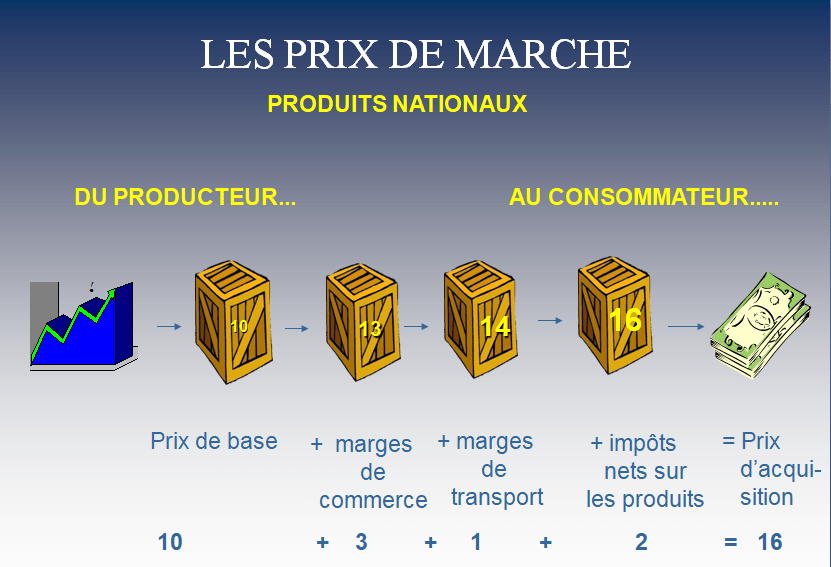

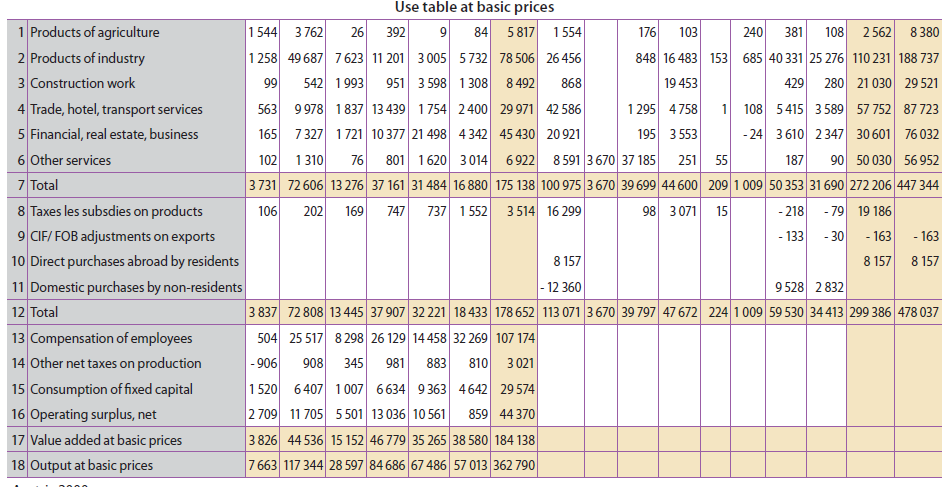

3/ Le passage du prix de base au prix d’acquisition : les matrices d’évaluation

L’égalité principale du TRE réside dans leur équilibre par produit. Afin d’obtenir ce dernier et d’équilibrer les ressources totales avec les emplois totaux, les ressources et les emplois doivent être évalués tous deux de la même manière. La manière la plus commune de parvenir à cet équilibre est d’estimer les ressources totales aux prix d’acquisition.

Le prix d’acquisition se définit comme le montant payé par l’acquéreur, en excluant toute TVA déductible ou tout autre impôt déductible similaire, pour prendre livraison d’une unité de biens ou de services au moment et au lieu choisis par l’acquéreur. Le prix d’acquisition de biens inclut tous les frais de transport payés séparément par l’acquéreur pour prendre livraison au moment et au lieu requis.

Les données de base utilisées pour établir les TRE possèdent différentes évaluations:

- les données de production/sorties sont évaluées aux prix de base;

- la consommation intermédiaire et les emplois finaux sont généralement évalués aux prix d’acquisition;

- les importations sont évaluées aux prix CAF, le prix des biens livrés à la frontière du pays importateur, ou le prix d’un service livré à un résident, avant le paiement des droits sur les importations ou autres impôts sur les importations ou des marges commerciales et de transport à l’intérieur du pays – Coût, assurance et fret;

- les exportations sont évaluées en FAB – le prix des biens à la frontière du pays exportateur, ou le prix d’un service livré à un non résident, comprenant les frais de transport et les marges commerciales jusqu’à la frontière et incluant les impôts moins subventions sur les biens exportés – Franco à bord.

Dans ces conditions, les TRE ne peuvent pas être équilibrés et homogénéisés si leurs éléments sont évalués sur la base de prix différents.

Le passage des prix de base aux prix d’acquisition pour les ressources requiert:

- la réaffectation des marges commerciales;

- la réaffectation des marges de transport;

- l’ajout des impôts sur les produits (à l’exception de la TVA déductible);

- la déduction des subventions sur les produits.

Une transition similaire est effectuée pour passer des prix d’acquisition aux prix de base pour les emplois. L’estimation des transitions dans les deux types de prix est une partie importante du processus d’équilibrage. En pratique, les deux types d’équilibre peuvent être nécessaires pour l’élaboration d’un tTRE. Les deux alternatives traitent ou requièrent les mêmes types d’ajustement, c.-à-d. pour les impôts moins subventions sur les produits et les marges de transport et commerciales par produit.

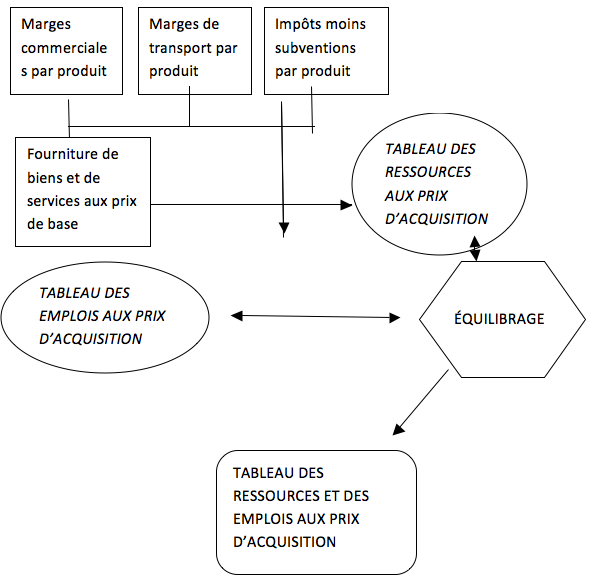

Les matrices d’évaluation jouent un rôle important dans le passage d’un prix à l’autre. Ces matrices comblent l’écart entre l’évaluation aux prix d’acquisition et l’évaluation aux prix de base et vice versa. Les matrices d’évaluation comprennent tous les flux relatifs aux ressources et aux emplois des marges de transport et commerciales ainsi qu’aux ressources et emplois des impôts moins subventions sur les produits. Les matrices d’évaluation des ressources sont nécessaires pour équilibrer les ressources et les emplois aux prix d’acquisition et les matrices d’évaluation des emplois sont nécessaires à la conversion des prix d’acquisition en prix de base des données des emplois. Le graphique suivant montre les matrices d’évaluation et leur rôle dans l’élaboration du cadre ressources et emplois aux prix d’acquisition.

Matrices d’évaluation dans les TRE

Les marges et les impôts moins les subventions sur les produits sont donc des éléments d’évaluation qui permettent de passer du prix de base (le concept d’évaluation pertinent pour le tableau des ressources) au prix d’acquisition (le concept d’évaluation pertinent pour le tableau des emplois). Ce schéma est le même pour la production et les importations, (enregistrés CAF au passage à la douane du territoire importateur), et moyennant l’ajout des droits sur importations.

4/ Marges

On distingue deux types de marges : les marges commerciales et les marges de transport. Très souvent, les clients n’achètent pas les biens et les services directement auprès des producteurs mais passent par l’intermédiaire de commerçants. Ainsi, le prix payé par le client final diffère-t-il généralement du prix payé au producteur d’une marge de commerce.

a) Les marges de commerce

Lorsque nous cherchons à établir l’ERE d’un produit particulier, nous devons donc tenir compte de marges de commerce. Par exemple, si nous considérons un produit comme l’automobile, la valeur des achats des clients correspond non seulement à la valeur de la production des constructeurs, mais également à la valeur des marges de commerce. L’ERE correspondant aux services de commerce est assez particulier puisqu’il y a une production mais pas d’emplois. La valeur des services de commerce est, en effet, incluse dans la valeur d’acquisition des autres produits. Aussi, pour assurer l’équilibre, la production est compensée par une marge négative.

On considère que les grossistes et les détaillants fournissent des services à leurs clients, en entreposant et en présentant un choix de produits en des lieux appropriés et en les rendant aisément disponibles pour leurs clients. Leur production est mesurée par la valeur totale des marges commerciales réalisées sur les biens qu’ils achètent pour la revente.

Les marges sur certains biens peuvent être négatives si ces biens doivent être démarqués. Elles doivent également être négatives sur les biens qui ne sont jamais vendus parce qu’ils sont volés ou mis au rebut. Le concept de marges commerciales peut être appliqué à des biens spécifiques, aux activités commerciales d’une unité statistique, aux activités commerciales des branches d’activité et à l’ensemble des activités commerciales de l’économie.

On définit la production des services du commerce par la marge réalisée sur les ventes, c’est-à-dire la valeur des ventes moins leur coût d’acquisition. Le coût d’acquisition est ici le coût de remplacement, c’est-à-dire le coût d’acquisition des biens vendus si le commerçant devait les acquérir au moment de la vente. En effet, une entreprise commerciale achète des biens avec l’intention de revendre ces biens à ses clients sans modification (voir page Marges de commerce).

Il existe généralement une distinction pour les services commerciaux entre la vente en gros et au détail; il s’agit d’une distinction importante dans le cadre de l’affectation des marges commerciales aux catégories d’emplois:

- la vente en gros est la revente (vente sans transformation) de biens neufs et d’occasion aux détaillants, aux utilisateurs industriels, commerciaux, institutionnels ou professionnels, ou à d’autres grossistes;

- la vente au détail est la revente (vente sans transformation) de biens neufs et d’occasion principalement au grand public pour la consommation personnelle ou des ménages.

On entend par marges commerciales les concepts de mesure des activités commerciales dans le système, qu’elles soient effectuées par des commerçants, comme activité principale, ou par d’autres branches d’activité, comme production secondaire. L’estimation de la marge commerciale est généralement basée sur des données provenant de statistiques structurelles sur les entreprises ou d’enquêtes commerciales spécifiques. Ces sources fournissent des données sur les marges commerciales totales par branche d’activité, qui doivent ensuite être converties en données par produit. L’élaboration des matrices de marge commerciale, basé sur les prix d’évaluation des TRE, peut débuter soit du côté des ressources, soit du côté des emplois.

- 1. Matrices de marge commerciale du côté des ressources

De manière générale, les sources de données disponibles fournissent des informations concernant les marges commerciales par branche d’activité. Afin d’utiliser ces informations dans les TRE, ces dernières doivent être converties en données par produit.

Une attention particulière doit être accordée au niveau de détail auquel les matrices de marge commerciale sont établies. Il est préférable que le niveau de produit pour les estimations soit plus désagrégé que le niveau de détail des tableaux des ressources et des emplois finaux. Ceci a pour but de répondre aux besoins de la méthode des ERE, afin de permettre l’utilisation de différents rapports produit/marge et de fournir des détails intéressants pour l’établissement de certaines données d’emplois (par exemple pour affecter les produits et leurs marges aux catégories de fonction des dépenses de consommation privée).

Dans le cadre de la procédure de travail générale, les étapes principales pour l’estimation des marges commerciales dans un tableau des ressources sont les suivantes:

- Répartir le chiffre d’affaires entre la vente en gros et la vente au détail

Dans les statistiques structurelles sur les entreprises, la distinction entre le chiffre d’affaires de vente en gros et celui de vente au détail fait souvent partie des enquêtes dans les branches d’activité commerciales, mais pas dans les autres branches d’activité (ceci dépend de la qualité des enquêtes). Cependant, dans de tels cas, il ne doit pas y avoir de distinction entre la vente en gros et la vente au détail en ce qui concerne la valeur des produits achetés pour la revente. Cela signifie que certains ajustements doivent être effectués sur la base des caractéristiques de l’économie et du type de branche d’activité concernée. Prenons l’exemple de la branche d’activité boulangerie: le commerce des petites boulangeries fait probablement partie de la vente au détail, tandis que le commerce des grandes boulangeries appartient sans doute à la vente en gros. - Estimer le chiffre d’affaires par produit

Deux matrices de chiffre d’affaires de branches d’activité par produit sont estimées, l’une pour le chiffre d’affaires de la vente en gros et l’autre pour celui de la vente au détail. Les informations requises pour cette étape sont généralement de faible qualité et il est souvent nécessaire de recourir à des hypothèses plausibles. Par exemple, il n’est pas faux de supposer que les hôtels font le commerce de souvenirs, de journaux, de magazines, de nourriture et de boissons, et que les musées font le commerce de livres, de produits multimédia, etc. Pour les branches d’activité commerciales, l’estimation des marges par produit est très difficile, car il faut prendre en compte la grande variété de produits vendus dans les magasins. En se basant sur les caractéristiques économiques et sur l’utilisation de toutes les informations disponibles, des hypothèses sont formulées et appliquées afin de ventiler le chiffre d’affaires par produit. Afin de valider les résultats, il est essentiel de les vérifier par rapport à la fourniture de biens (production intérieure et importations) et d’analyser la relation entre le chiffre d’affaires de vente en gros et celui de vente au détail. - Estimer les matrices de marge commerciale par produit

La matrice de marge commerciale peut être estimée en multipliant les matrices de chiffre d’affaires (créées à l’étape 2) par les rapports produit/marge supposés. Les rapports de marge représentent la part d’une marge commerciale par rapport au chiffre d’affaires au niveau des produits (groupes de produits) ou au niveau des branches d’activité, ce qui donnerait des informations sur la marge moyenne de cette branche d’activité. Il existe, en théorie, deux options pour cette conversion:

- Pour chaque branche d’activité, le rapport moyen de marge de cette branche spécifique est appliqué pour tous les produits vendus (en se basant sur la technologie de la branche d’activité).

- Un rapport produit/marge spécifique est appliqué à l’ensemble du chiffre d’affaires de ce produit, quelle que soit la branche d’activité (technologie de produit). Il est nécessaire de rappeler que toutes les estimations sont effectuées de manière séparée pour la vente en gros et la vente au détail.

Les résultats obtenus par produit sont vérifiés avec les marges commerciales totales par branche d’activité. Les différences sont ensuite analysées et les ajustements adaptés sont effectués, sur la base des informations disponibles.

- 2. Matrices de marge commerciale du côté des emplois

Il est plus difficile d’obtenir les données permettant d’estimer les marges commerciales par produit pour les TRE que pour ceux des ressources ; pour les acheteurs (tels que les ménages ou le gouvernement), il est impossible de connaître la part des marges commerciales dans le prix qu’ils ont payé. L’acheteur ne connaît très probablement aucun des canaux de distribution intervenant avant le vendeur final.

C’est pourquoi le calcul des matrices de marge commerciale du côté des emplois est basé sur des hypothèses plausibles et est équilibré avec les ressources totales estimées des marges commerciales. Nous pouvons supposer que la consommation intermédiaire n’utilise que des services de vente en gros (tout du moins pour certaines branches d’activité. Pour les autres, une estimation de la part de la vente en gros en tant que source de consommation est formulée). Dans le cas des dépenses de consommation privée, les marges de détail peuvent être affectées, à quelques exceptions près, lorsque les consommateurs accèdent directement au circuit de vente en gros. Certains produits achetés au détail peuvent avoir été livrés par des grossistes, tandis que d’autres sont livrés directement par les producteurs des biens.

Nous pouvons développer des hypothèses similaires quant à la formation de capital, pour laquelle le circuit de vente en gros est, bien souvent, le plus important. Il arrive cependant, bien que rarement, que le circuit de vente au détail ait un impact significatif (par exemple, les produits achetés par les ménages privés lors de la construction de leurs propres logements ou lors de réparations importantes). Seules les marges de vente en gros, et non les marges de vente au détail, peuvent être incluses dans les stocks. Il existe cependant un problème aux raisons évidentes: il est impossible d’affecter les marges aux variations de stocks, les marges peuvent seulement être affectées aux données sur le stock, et plus précisément aux données sur le stock à la fin de la période. En pratique, cela signifie que les marges commerciales ne seront affectées qu’aux augmentations de stocks. En ce qui concerne les exportations, nous pouvons supposer que seules les marges de vente en gros sont concernées; à quelques exceptions près, à savoir en grande partie les biens achetés par des voyageurs non résidents (touristes).

La procédure d’affectation des marges commerciales aux éléments d’emplois uniques débute par les flux dont la qualité des informations est la meilleure, ou par les hypothèses qui semblent les plus plausibles. Pour l’estimation des marges commerciales dans le tableau des emplois, les détails disponibles provenant du côté des ressources doivent être utilisés autant que possible; en particulier en ce qui concerne les détails des produits. Il est également nécessaire de vérifier la plausibilité générale des matrices de marge commerciale du côté des emplois issues de cette estimation, en ce qui concerne les relations entre les marges de vente en gros et de vente au détail affectées, mais également en ce qui concerne les relations entre les données d’emplois aux prix d’acquisition et les marges commerciales affectées.

b) Les marges de transport

Les marges de transport, autre élément d’évaluation des TRE, représentent les services de transport de fret des produits, lorsqu’ils sont payés par l’acheteur du produit ou lorsqu’ils sont facturés séparément par le vendeur ((page Marges de transport).

Les marges de transport sont les frais, compris dans le prix d’achat, que l’acquéreur d’un bien paie pour le transport du bien. Le SEC précise qu’il faut une facturation séparée du transport lors de la livraison, pour qu’ils y aient marges de transport. Celles ci doivent être traitées comme les marges de commerce, c’est-à-dire apparaître négativement dans l’ERE des transports.

Les marges de transport comprennent en particulier les cas suivants:

- La valeur facturée du transport de biens depuis le lieu de fabrication ou de vente jusqu’au lieu où l’acheteur prend livraison de ces produits. Le transport est assuré par un tiers et le montant est facturé séparément à l’acheteur.

- Le transport de biens organisé par le fabricant, par le grossiste ou par le détaillant, de façon à ce que l’acheteur doive payer séparément les coûts de transport, même lorsque ce dernier est effectué par le fabricant, le grossiste ou le détaillant.

Ainsi, si le producteur accepte de livrer le produit à l’acheteur sans tarification explicite, le coût de la livraison est inclus dans le prix de base. Une marge de transport spécifique faisant partie du prix d’acquisition ne peut s’appliquer que si l’acheteur est explicitement facturé pour la livraison.

En se basant sur cette définition, les coûts de transport suivants ne sont pas comptabilisés comme marges de transport, car ils ne contribuent pas à la différence d’évaluation entre les prix de base et les prix d’acquisition.

- si le fabricant ou le vendeur transporte les biens lui-même, ces coûts de transport ne sont pas inclus dans le prix de base de la production du fabricant ou du vendeur et représentent une activité auxiliaire de cette unité;

- si le fabricant organise le transport des biens sans établir une facture séparée pour le service de transport, ces coûts de transport seront inclus dans les prix de base de la production du fabricant;

- si les grossistes et les détaillants organisent le transport des biens depuis l’endroit où ils leur sont livrés vers le lieu où un autre acheteur en prend livraison, ces coûts seront inclus dans la marge commerciale si aucun frais distinct n’est facturé pour le transport jusqu’à l’acheteur (cela signifie que ces coûts feront partie de la consommation intermédiaire des grossistes et des détaillants);

- si un ménage acquiert des biens à des fins de consommation finale et paie le transport à un tiers, ces coûts de transport seront enregistrés comme dépenses de consommation finale de services de transport et ne seront inclus dans aucune marge de transport ou marge commerciale;

- si un transporteur national transporte des biens d’un pays A vers un pays B en passant par le territoire national (transport en transit), cela n’est pas considéré comme une marge de transport, car cela n’est pas lié à des produits faisant partie des ressources et emplois intérieurs; ces services de transport sont enregistrés en tant qu’exportation de services;

- les services de transport de transporteurs nationaux en dehors du territoire national ne font pas partie des marges de transport, mais de l’exportation de services;

- le transport de fret de biens usagés, de débris, de déchets, de terre et autres frets similaires liés à des projets de construction ne font pas non plus partie des marges de transport, car ces biens ne sont pas considérés comme des produits.

La complexité de la marge de transport est importante, non seulement à cause des différents types de marges (pour chaque type de transport: routier, ferroviaire, maritime, aérien, par conduites), mais également à cause des définitions en elles-mêmes. De même, la disponibilité des données crée de nombreux problèmes pratiques concernant l’élaboration. La relation entre la fourniture de biens et les marges de transport y afférentes est bien moins étroite que dans le cas des marges commerciales. On peut évoquer plusieurs raisons à cela: en général, les coûts de transport ne sont pas liés à la valeur des biens transportés ; de nombreux transports sont effectués comme activité auxiliaire; et la façon dont les coûts de transport sont payés peut différer suivant les produits et les opérations.

De même que pour les matrices de marge commerciale, il est recommandé de débuter l’estimation des matrices de marge de transport par le côté des ressources, et ce pour la même raison : il n’existe pas d’informations directes sur le montant des marges de transport incluses dans les prix d’acquisition des emplois. Les étapes principales de la procédure d’estimation sont similaires à celles des matrices de marge commerciale.

La qualité des données des marges de transport dépend énormément des sources de données disponibles; en général, il existe les données issues des statistiques de transport (en termes physiques, fournissant des données sur la distance de transport, sur le type de transport: national, transfrontalier, en transit, sur le volume de transport en termes de poids et de tonnes-kilomètres, et sur le type de biens transportés et couverts par différentes modes de transport). Les données physiques doivent être multipliées par les tarifs de transport appropriés (prix de transport). De tels tarifs varient selon les biens transportés, la distance parcourue et selon les différents types de véhicules de transport.

L’enquête structurelle forme également une source de données importante.

Les enquêtes structurelles peuvent fournir des informations détaillées concernant les coûts de transport payés par le vendeur ou sur la valeur des services de transport facturés, par type de biens transportés.

5/ Impôts moins les subventions sur les produits

Les impôts et les subventions sur les produits (D21, D31) sont les impôts ou les subventions qui sont payés ou reçus par unité produite ou traitée d’un bien ou d’un service. Ils sont donc proportionnels à la vente des produits. Des exemples de ces impôts et de ces subventions sont la TVA, les accises et certaines subventions agricoles. On les distingue des impôts (subventions) liés à la production D29 (D39). On note que les subventions à l’agriculture sont désormais enregistrés en D39 et non en D31.

Le SCN 2008 définit trois types d’impôts sur les produits:

- taxes du type TVA

- impôts et droits sur les importations, à l’exclusion de la TVA

- impôts sur les produits, à l’exclusion de la TVA et des impôts sur les importations.

D’autres impôts sur la production sont inclus dans la mesure du prix de base de la production et d’autres subventions sur la production sont exclues et ne figurent donc pas dans l’ajustement pour les impôts qui convertit une évaluation aux prix de base en prix d’acquisition.

Lorsque la production est aux prix de base, la colonne des impôts contient la TVA non déductible totale sur les produits, les impôts et les droits sur les importations à l’exclusion de la TVA, les impôts sur les exportations et les impôts sur les produits à l’exclusion de la TVA, ainsi que les impôts sur les importations et les exportations. Lorsque la production est aux prix d’acquisition, la colonne des impôts n’inclut que les impôts et les droits sur les importations (à l’exclusion de la TVA), auxquels s’ajoute la TVA non déductible totale sur ces produits.

Les exigences d’élaboration des matrices d’impôts et de subventions se rapportent à l’élaboration du vecteur-colonne du tableau des ressources. Les impôts moins subventions sont indiqués par produit. Lors de la première étape du processus d’estimation, il est nécessaire de classer les différents impôts et les différentes subventions sur les produits en fonction de la classification de produit utilisée (par exemple, les impôts sur le sucre sont affectés au groupe 235 de la CPC Rév. 2, les produits du tabac au groupe 250 et ainsi de suite) ou en fonction du niveau approprié le plus détaillé de la classification utilisée. Le même procédé doit être appliqué aux subventions sur les produits.

La seconde étape, en ce qui concerne les impôts/subventions sur les produits, consiste à affecter les impôts/subventions sur les produits du côté des emplois (emplois intermédiaires et finaux) aux prix d’acquisition. Pour les catégories de produit auxquelles des impôts/subventions sur les produits ont été affectés, la part de la composante d’impôt/subvention dans le prix d’acquisition doit être calculée. Cette étape doit s’effectuer à partir d’une base d’imposition appropriée, selon la législation fiscale de chaque pays.

Les subventions sont enregistrées comme des impôts négatifs sur les produits ou comme des impôts négatifs sur la production. Seules les subventions sur les produits (le cas échéant) sont saisies dans la colonne d’ajustement des impôts pour l’évaluation des ressources; elles sont accompagnées d’un signe négatif pour indiquer qu’elles réduisent la valeur des prix d’acquisition au lieu de l’augmenter.

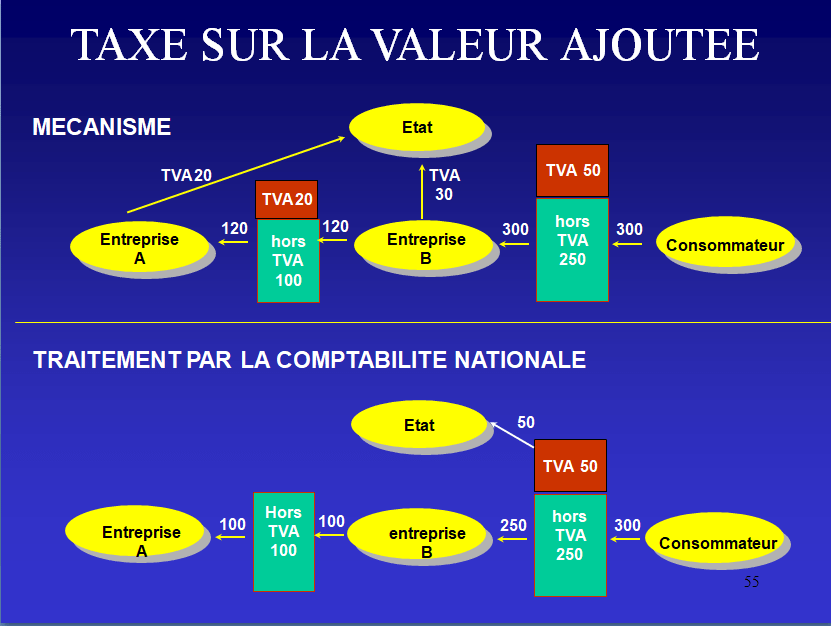

a) l’enregistrement de la TVA en comptabilité nationale

Notons aussi le mécanisme particulier d’enregistrement de la TVA différent en comptabilité nationale du mécanisme en pratique. En fait, il y a de la TVA sur les consommations intermédiaires (CI) dans les comptes. Le calcul du TEI HTV et du TEI HTD permet notamment de déterminer le niveau de TVA sur la CI pour chaque produit, juste par différence entre le TEI HTD et le TEI HTV. Cette information est importante pour la taxation des EREs.

La taxe sur la valeur ajoutée (TVA) est une taxe à la consommation, prélevée sur la plupart des biens et services commercialisés dans l’UE. Elle est perçue sur la «valeur ajoutée» au produit à chaque étape de sa production et de sa distribution. Cela signifie que la TVA est due lorsque des entreprises immatriculées à la TVA vendent à d’autres entreprises ou au consommateur final. La TVA est censée être «neutre», en ce sens que les entreprises peuvent récupérer la TVA qu’elles paient sur les biens ou services qu’elles achètent, le consommateur final étant le seul à devoir être effectivement taxé en fin de compte.

b) la mesure de l’écart TVA et des autres formes de fraude

On rappelle les différents types de fraude dont la dissimulation de la TVA n’est qu’un exemple parmi d’autres (voir page PIB mondial).

Différents types de fraude (en dehors de la contrebande de cigarettes) sont traités dans les ERE sans rentrer dans le détail du calcul complexe des taux de fraude qui ont été révisés en base 2005 et qui devraient l’être dans la future base. On distingue essentiellement 3 types de fraude.

- La fraude sur le chiffre d’affaire

C’est le cas ou une entreprise déclarante dissimule une partie de son chiffre d’affaire dans sa déclaration fiscale. Il s’agit d’une opération présente dans les EREs HTV. Elle est calculée en appliquant des taux de fraude (fixes sur toute une base) au chiffre d’affaires en secteurs d’Esane après corrections. Ces résultats sont répartis à l’aide de la structure branche de production vendue de chaque secteur.

- Le travail au noir

Le travail au noir correspond également à de la fraude sur chiffre d’affaire, mais dans le cas d’une dissimulation totale : l’entreprise ne fait aucune déclaration fiscale, ne déclare donc pas de chiffre d’affaire mais a tout de même une production qu’il faut comptabiliser : cette production est déjà comprise dans les EREs.

Il correspond à l’activité des unités de production non déclarées. Celles-ci sont considérées dans les comptes nationaux français comme des entreprises individuelles. On distingue deux types de travail au noir : celui qui s’adresse directement aux ménages et celui qui s’effectue dans le cadre d’entreprises déclarées, ce dernier correspondant au travail dissimulé. Dans les deux cas l’activité n’est pas retracée dans la production figurant dans Esane. Une correction doit donc être réalisée lors du passage à la production vendue.

La correction pour travail au noir est calculée à partir d’une assiette qui est le Chiffre d’Affaires de la 1ère ligne des ERE des ENF (entreprises non financières) et appliquée à un taux par secteur d’activités (commun pour les ENF). La correction pour travail au noir étant calculée pour chaque secteur, le passage en branche est effectué diagonalement. La correction pour travail au noir des ENF est affectée intégralement aux EI (entreprises individuelles), car on assimile les travailleurs au noir à des EI qui vendent leurs services à des ménages ou à des entreprises, que celles-ci soient des SNF (sociétés non financières) ou des EI.

Dans une étude publiée en 2021 dans la revue « Économie & Statistiques » de l’Insee, O. Bargain, estime que le travail au noir représente en France 3,8 % de l’activité totale et 2,3 % de la masse salariale totale, soit environ 20 milliards (file:///E:/TES/travail%20au%20noir%20ES526-527_FR_web.pdf).

- La fraude à la TVA (écart TVA)

On considère que si une entreprise ne déclare par tout son chiffre d’affaires, il y a de fortes chances pour qu’elle ne déclare pas non plus la TVA qu’aurait dû générer ce chiffre d’affaires. Si cette production dissimulée avait été déclarée, elle aurait donné lieu à de la consommation / FBCF qui aurait donné lieu à un encaissement de TVA. Cette fraude à la TVA peut donc être calculée comme le produit de la fraude sur chiffre d’affaires (la production dissimulée) que multiplie le taux de TVA de l’emploi principal de l’ERE (généralement la consommation des ménages).

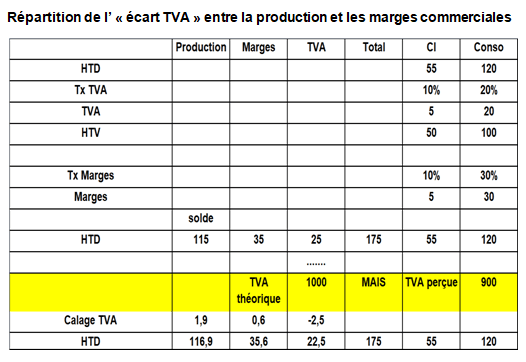

En appliquant des taux de TVA théoriques aux différents emplois et en sommant toute la TVA générée par les emplois on obtient ce qu’on appelle la TVA théorique, c’est à dire la TVA qu’aurait dû percevoir l’État compte tenu de l’activité économique estimée HTV. Ce montant est comparé au montant de TVA effectivement perçu : le montant de TVA théorique est toujours supérieur à la TVA effectivement perçue. Cet écart est appelé écart TVA. On assimile l’écart TVA à la fraude à la TVA.

Cet écart TVA est reportée sur la production d’un ERE, voire les marges commerciales, au prorata des 2 agrégats. Cette opération est faite de manière à ce que la TVA soit d’un même montant du coté des ressources et des emplois. La production aux prix de base HTD est ainsi toujours supérieure à la production au prix de base HTV.

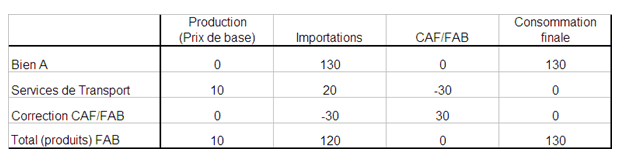

L’exemple suivant précise le traitement qui est fait dans les comptes. Pour l’ensemble de l’économie, la TVA théorique donne 1000 au lieu de 900 de TVA perçue . Aux emplois, on applique les taux de TVA théoriques, soit 10% pour les CI de 55 et 20% pour la consommation ‘CFM) de 120, ce qui donne un total de TVA théorique de 25 (=5+20). Par ailleurs, on connaît les taux de marges commerciales sur la CI et la CFM, soit 10% et 30%, ce qui donne des marges du produit de 35 (=5+30). Dans le calcul d’un l’ERE HTD donné, la production HTD est calculée par solde (115 = 120+55-25-35). On retient dans l’ERE une TVA de 22,5 soit = 25*900/1000. Mais les 2,5 restant (pour parvenir à une TVA théorique de 25), sont ajoutées au prorata à la production (+1,9) et aux marges commerciales (+0,6). La TVA perçue apparaît ainsi dans les ressources et l’ERE HTD est équilibré entre les ressources et les emplois en ajoutant l’écart TVA à la fraude sur chiffre d’affaires (CA).

La prise en compte de l’écart TVA sur production vendue permet ainsi de passer d’une production vendue hors TVA, ou sous forme abrégée « production vendue HT » à une production vendue hors TVA déductible, ou sous forme abrégée « production vendue HTD ». L’écart TVA sur production vendue de biens et services correspond à l’écart TVA total sur tous les produits de la nomenclature agrégée, excepté le commerce de détail (G47Z) pour lequel l’écart TVA porte entièrement sur les ventes de marchandise.

Les résultats d’une estimation de l’Insee suggèrent que, quel que soit l’estimateur retenu, le montant total de TVA non recouvré serait compris entre 20 et 25 milliards d’euros sur l’année 2012, avec des intervalles de confiance (à 95 %) compris entre 19 et 26 milliards d’euros (https://www.insee.fr/fr/statistiques/6478533). Ces estimations sont plus élevées que les chiffrages annexes au rapport de la Cour des comptes de décembre 2019, qui aboutissait pour la même année `a un ordre de grandeur d’une quinzaine de milliards d’euros. La méthodologie approfondie redresse en effet de façon plus robuste le biais de sélection des entreprises contrôlées. Elle intègre en outre de façon plus cohérente la durée sur laquelle portent les contrôles dans les estimateurs. Pour autant, il n’est pas possible de savoir dans quelle mesure le biais de sélection a pu être effectivement pris en compte. Seule la mise en place de contrôles aléatoires permettrait de surmonter cette difficulté.

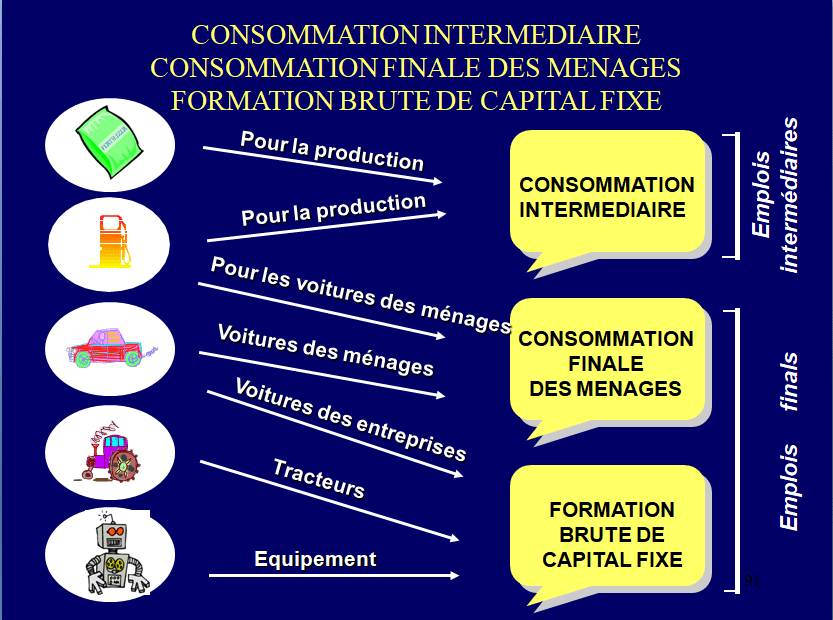

6/ Le tableau des emplois

Le tableau des emplois comprend la consommation intérieure totale de biens et de services, répartie entre les différentes catégories de dépenses: la consommation intermédiaire, les emplois finals avec les dépenses de consommation finale, la formation brute de capital et les exportations de biens et de services. On peut les schématiser ainsi avec quelques caractéristiques et observations, par exemple le fait qu’il est difficile d’isoler dans la FBCF en ordinateurs ce qui relève du matériel et ce qui relève de l’immatériel (logiciels).

La consommation intermédiaire est ventilée par branche et par groupe de produits . Les autres catégories de dépenses ne sont réparties qu’en fonction des groupes de produits.

On note aussi qu’un même produit peut être traité de manière différente selon son utilisateur, par exemple les voitures particulières sont traitées en consommation finale si elles sont achetées par des ménages ou en FBCF si elles sont achetées par des entreprises.

a) Consommation intermédiaire (CI)