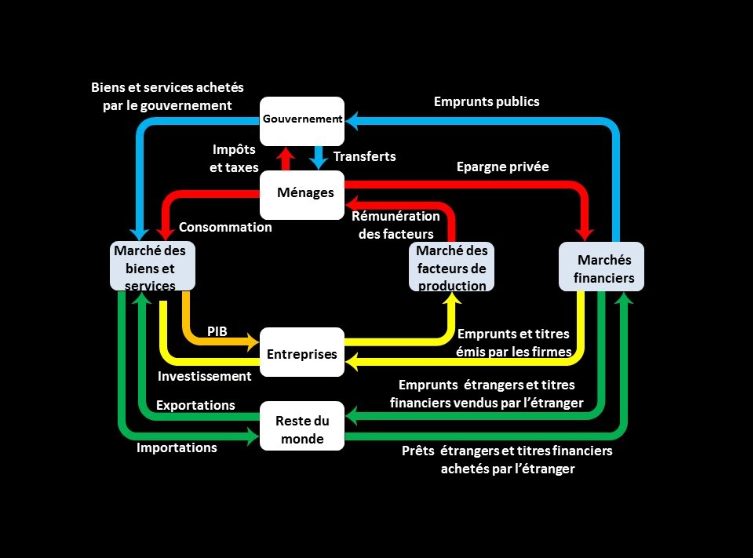

Articulation du TES avec les autres tableaux :

le TEE et le TOF

Dans une campagne de comptes qui comprend 3 années, il faut respecter les équilibres comptables. Certains sont essentiels : le PIB doit être égal selon les 3 approches. Deux d’entre elles « demande » et « production » sont issues du TES. L’approche « revenu » est issu du TEE. En réalité dans les autres pays, l’approche production est aussi issu (calculé) du TEE. La seconde égalité importante concerne la capacité (besoin) de financement. D’une part elle doit être égale dans la séquence des comptes de revenus à celle issue du tableau des opérations financières (TOF) ce qui n’est pas le cas dans la plupart des pays sauf pour les administrations publiques. D’autre part, la somme des capacités (besoins) de financement des secteurs institutionnels intérieurs doit être égale avec un signe opposé à celle du compte du reste du Monde.

In a 3-year accounting campaign, accounting balances must be respected. Some of them are essential : GDP must be equal according to the 3 approaches. Two of them, « expenditure » and « production », are taken from the Supply and Use table (SUT). The « income » approach comes from the Integrated economic accounts (TEE in French). In reality in other countries, production approach is also derived (calculated) from the IEA. The second important equality concerns the net lending (borrowing) of the Nation and of each institutionnal sector. On the one hand, it must be equal in the sequence of the income accounts to that of the financial transactions table (TOF in French), which is not the case in most countries, except for public administrations sector. On the other hand, the sum of net lending (borrowing) of domestic institutional sectors must be equal with an opposite sign to that of the rest of World account.

«Les tableaux ressource-emplois (TRE) et les comptes du secteur institutionnel reflètent des façons différentes de regarder et mesurer l’économie. Dans les TRE, l’analyse par produits et branches d’activité met l’accent sur les processus de production, les flux de biens et de services et l’utilisation des facteurs de production primaires (par exemple le capital, le travail,..). Les unités sont ainsi choisies pour refléter les relations technico-économiques, par exemple les unités de production telles que les établissements. En conséquence, les activités économiques sont étudiées du point de vue des unités spécifiques qui réalisent la production. L’équilibre entre l’offre (ressources) et les emplois des produits constitue l’élément central de ce type d’analyse fonctionnelle. Dans l’approche institutionnelle, l’analyse se concentre sur la création et la distribution des revenus, ainsi que sur l’investissement et le financement du capital par les secteurs institutionnels. Dans ce cas, les unités choisies reflètent le comportement économique général de ce que l’on appelle les « unités institutionnelles » selon leurs objectifs économiques, leurs fonctions et leur comportement.», Handbook on Supply and Use Tables and Input Output-Tables with Extensions and, ONU 2018.

«Le tableau des entrées-sorties (ou TES) rassemble dans un même cadre comptable, les comptes de biens et de services par produits et les comptes de production et d’exploitation par branches. Le tableau économique d’ensemble (ou TEE), synthétise l’ensemble des opérations relatives aux secteurs institutionnels (entreprises, administrations, ménages, etc.) et permet de décrire séquentiellement la production, la valeur ajoutée, l’excédent d’exploitation et le revenu mixte, le revenu disponible, l’épargne, la capacité ou le besoin de financement et la formation du patrimoine», Insee.

Sommaire

I – ANNÉE 0 : DONNÉES PRIMAIRES

Résumé

° Dans l’exemple fictif ci-dessous, nous entendons par TEE la séquence des comptes de la valeur ajoutée à la capacité de financement qu’on appelle aussi comptes non financiers. On retient 3 tableaux : TRE (tableau ressources-emplois), TEE (tableau économique d’ensemble), TOF (tableau des opérations financières) mais pas les comptes de patrimoine.

° Il n’y a pas ici de problème d’ajustement entre les comptes financiers et les comptes non financiers : leur solde (B9) est le même (voir page Comptes financiers et non financiers). De même, les évaluations du PIB sont supposées cohérentes selon les 3 approches. On est donc dans une situation idéale qu’on ne retrouve pas en pratique dans les comptes nationaux.

° Cet exemple reprend un modèle intitulé Kangaré, mise au point par Michel Seruzier et Ngo Thi Cuc [1] (les nombres entre crochet renvoient à la bibliographie en bas de page). Le travail comporte trois étapes : t0 ,t1, t2.

° Ce n’est pas vraiment un processus d’élaboration comptable sur 3 années successives, mais plutôt une projection des comptes à partir de différents projets économiques. Elle n’en reste pas moins intéressante pour mettre en relief le lien entre le TRE (TES en France), le TEE et le TOF [2], [3], [4]. Ces tableaux sont publiés chaque année par l’Insee [5], [6].

° Dans cet exemple, on présente l’articulation à l’intérieur d’un tableau (TES, TEE et TOF), mais surtout entre ces 3 tableaux.

° C’est ainsi qu’on obtient le lien nécessaire entre TRE et TEE (compte économique intégré selon la terminologie du SEC 2010). Cet exemple a aussi pour objet de montrer que les objectifs de la comptabilité nationale sont plus larges que la description que donne le TRE comme le souligne un document de l’ONU de 2012, «framework for integrated economic statistics » [7]. Pour mieux comprendre cet exemple, on fait quelques rappels sur le TEE et le TOF [.

I – ANNÉE 0 : DONNÉES PRIMAIRES

Les 3 tableaux excel ci-dessous ont pour objet de montrer l’articulation à l’intérieur d’un tableau : TES, TEE et compte d’accumulation (non financier et financier) mais surtout entre ces 3 tableaux.

Tableau 2 – Année courante TES

Tableau 3 – Année courante TEE

Tableau 4 – Année courante ACCU

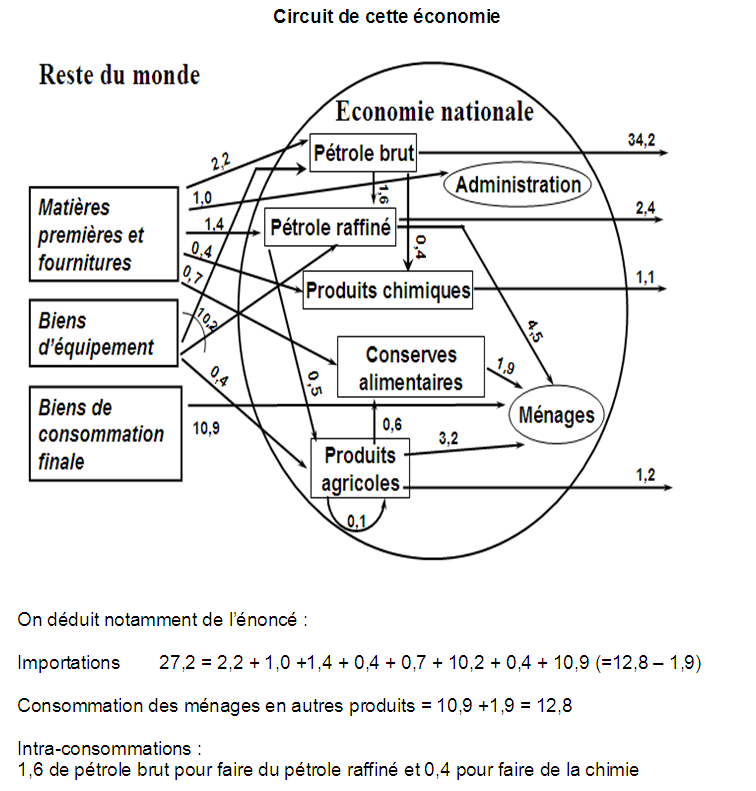

La population du pays est composée de paysans qui produisent assez de produits agricoles pour nourrir les habitants, et de salariés qui travaillent dans l’industrie. Celle-ci se consacre à l’extraction et au raffinage du pétrole, à la fabrication de produits chimiques de base, ainsi qu’à des conserves alimentaires. Il y a aussi des fonctionnaires.

Le pays n’a que deux ressources naturelles : l’agricole et le pétrole. La production agricole est réalisée dans des petites exploitations individuelles par des paysans qui n’emploient pas de main d’œuvre salariée. Une partie de cette production est transformée sur place par la société « Conserverie Générale ». La Compagnie Internationale des Pétroles (CIP), une entreprise étrangère, procède à l’extraction du pétrole dans son établissement CIP1. Elle exporte la majeure partie du pétrole brut et en raffine sur place dans son établissement CIP2. Ce pétrole raffiné est destiné essentiellement à des besoins locaux. L’établissement CIP2 fabrique aussi des produits chimiques de base qui sont exportés. Tous les autres produits industriels utilisés sont donc importés, qu’il s’agisse de biens de consommation ou de biens d’équipement.

Cette économie est dépendante de l’étranger à la fois par la présence de la CIP qui contrôle la principale activité industrielle du pays et par ses approvisionnements en produits manufacturés.

Face à cette situation, le gouvernement décide de lancer un plan de développement de deux ans. La première année du plan, l’accent sera mis sur l’industrialisation avec l’achat d’une usine de biens de consommation. Les objectifs de la seconde année du plan sont l’élévation du niveau de vie de la population, le développement des équipements collectifs, la mécanisation de l’agriculture, ainsi que l’accroissement de la capacité de production de pétrole.

Afin d’évaluer l’impact des mesures envisagées sur l’économie du pays, le gouvernement décide d’établir les comptes économiques pour l’année t0 qui vient de s’écouler. Cette comptabilité nationale va servir de base à des prévisions économiques chiffrées pour les deux années du plan t1 et t2.

Au terme du travail, il sera alors possible de mesurer les conséquences des dispositions prévues par le plan de développement. Le gouvernement pourra alors juger du caractère acceptable de certaines charges et éventuellement corriger son projet initial.

Le travail comporte trois étapes distinctes :

– étape A : élaboration des comptes de l’année t0

– étape B : mesure de l’impact de l’implantation de l’usine, et établissement des comptes de l’année t1

– étape C : évaluation des effets des mesures prévues pour l’année t2, et établissement des comptes de t2

Pour chaque étape, on dispose d’un ensemble de documents.

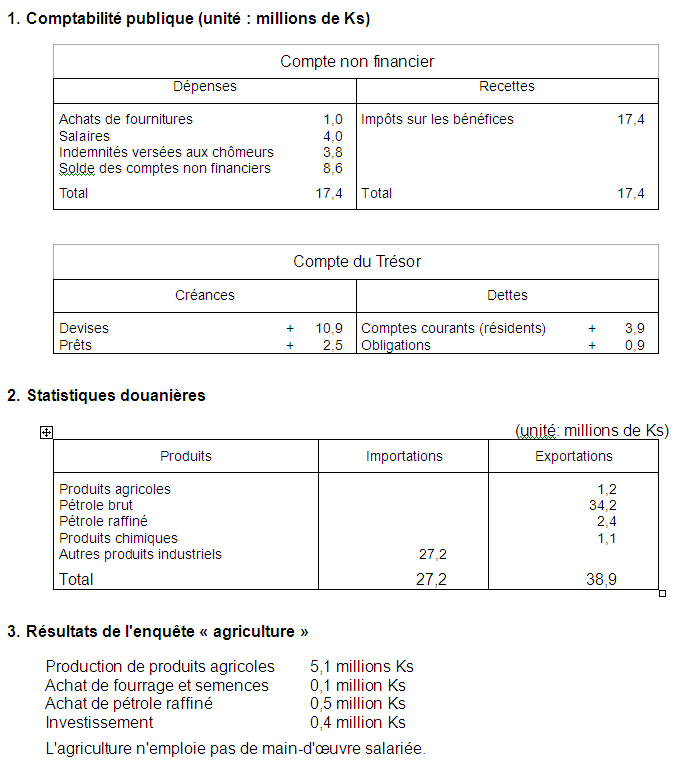

1/ Les données de base de l’année to.

Voici les données comptables et statistiques disponibles pour l’année to.

2/ Le circuit des produits à partir des données

Une première méthode pour appréhender l’économie du pays consiste à suivre les flux des biens qui y circulent. L’énoncé donne les informations suivantes :

Le pétrole brut produit est exporté, et il alimente l’activité de la raffinerie et de l’usine de chimie.

Le pétrole raffiné :

- est exporté

- est vendu aux ménages pour leur consommation finale

- est vendu aux agriculteurs pour les machines agricoles.

Les produits chimiques sont exportés dans leur totalité.

Les produits agricoles

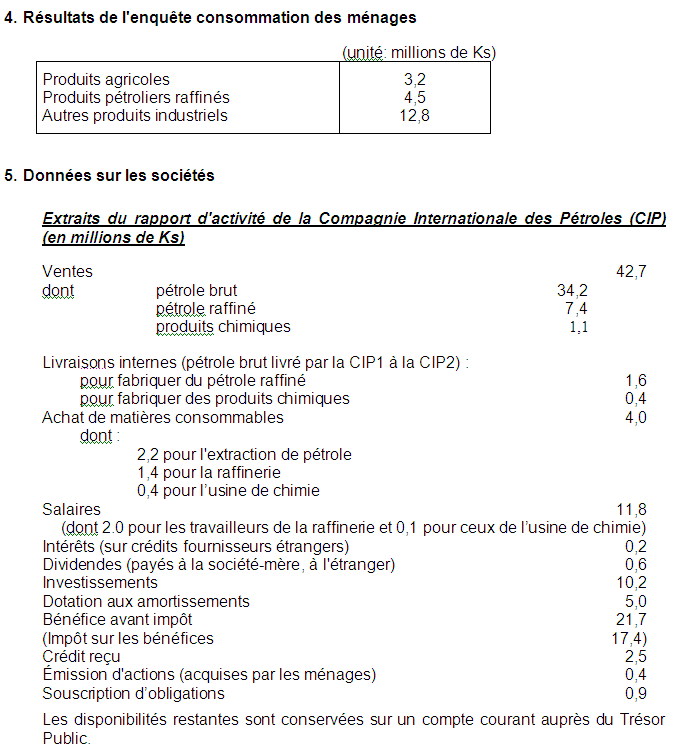

– sont vendus aux ménages pour leur consommation alimentaire (mais il peut aussi arriver que les ménages d’agriculteurs consomment une partie de leur propre production)

– sont vendus à des ménages d’agriculteurs pour les besoins de leur production (semences et fourrage)

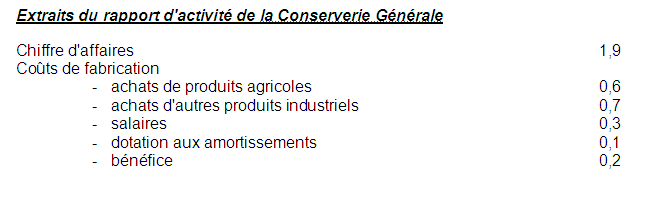

– sont transformés par l’industrie alimentaire

– sont exportés.

Les conserves alimentaires sont consommées par les ménages.

Les produits importés :

Ils comprennent :

– des matières premières et des fournitures qui entrent dans le processus de production du pétrole brut, du pétrole raffiné, des produits chimiques et des conserves alimentaires, ou qui sont utilisées par l’administration

– des biens d’équipement servant aux trois activités : pétrole brut, pétrole raffiné et agriculture

– des biens de consommation utilisés directement par les ménages.

On commence par chiffrer les flèches représentant les exportations et les importations, puis on utilise ensuite les chiffres donnés par l’enquête « agriculture » et ainsi de suite.

II – ANNÉE 0 : LE TRE

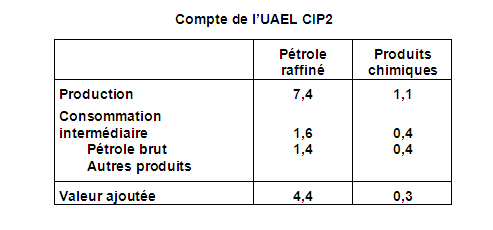

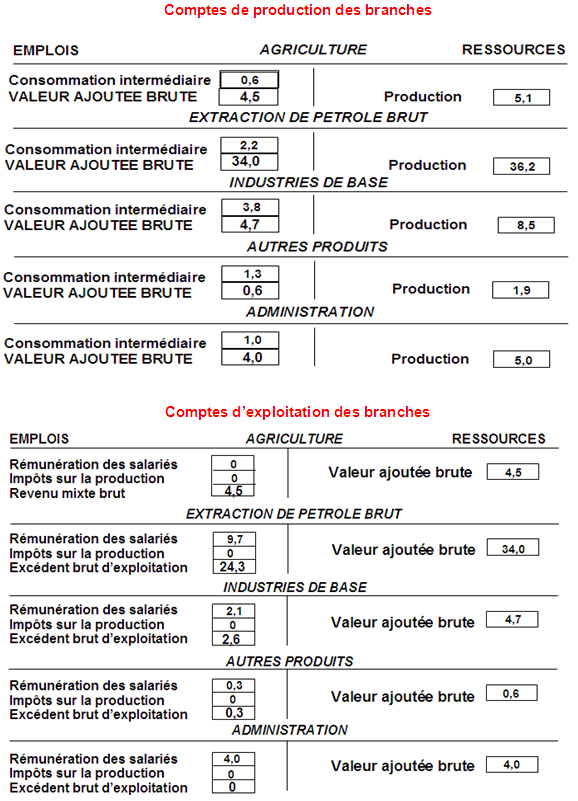

On remarque tout d’abord que la branche « Industries de base » donne naissance à deux produits (pétrole raffiné et produits chimiques). L’unité d’activité locale CIP2 produit du pétrole raffiné et des produits chimiques. La production de pétrole raffinée est considérée comme son activité principale et celle des produits chimiques comme son activité secondaire, car la valeur ajoutée de la première est supérieure à celle de la seconde. Il y a donc une activité principale « industries de base » qui produit 2 produits « pétrole raffinée et produits chimiques. On aura donc un ERE de plus que le nombre des comptes de branches.

1/ Le TEI

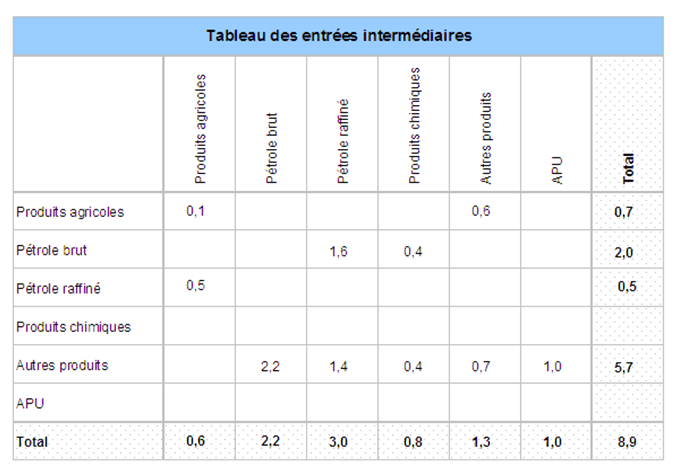

Le TEI se fait à partir du circuit économique ci dessus. par exemple la branche d’activité pétrole raffiné consomme du pétrole brut pour 1,6. Pour le moment, le TEI contient autant de colonnes que de lignes.

2/ les équilibres-ressources-emplois

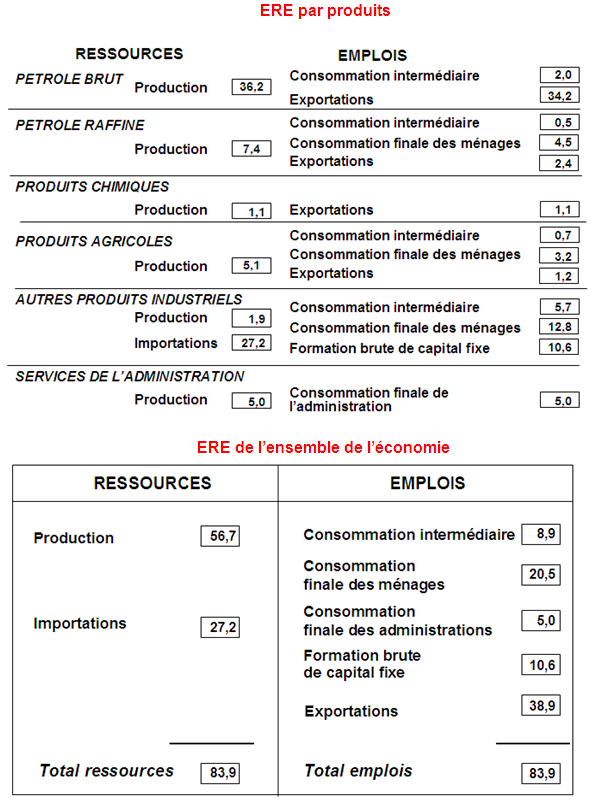

Ils se font aussi à partir du circuit économique : la production de pétrole raffiné est de 7,4, donnée fournie dans son rapport d’activité, mais qu’on peut décomposer entre ses clients à savoir 0,5 aux agriculteurs, 4,5 aux ménages, et 2,4 exportée à l’étranger (qu’on retrouve dans les statistiques douanières). On fait de même pour les autres produits.

3/ Les comptes de production et d’exploitation des branches

Ils sont faits selon les mêmes principes (énoncé + schéma ci dessus). Toutefois, le pétrole raffiné et la chimie sont regroupés dans la branche industries de base. Sa production est de 8,5 soit la somme de 7,4 de pétrole raffiné et 1,1 de produits chimiques. Ses consommations intermédiaires sont de 3,8, issues du TEI, soit 3,0 par la branche homogène pétrole raffiné, et 0,8 par celle de la chimie. La valeur ajoutée se déduit par solde entre la production et les CI.

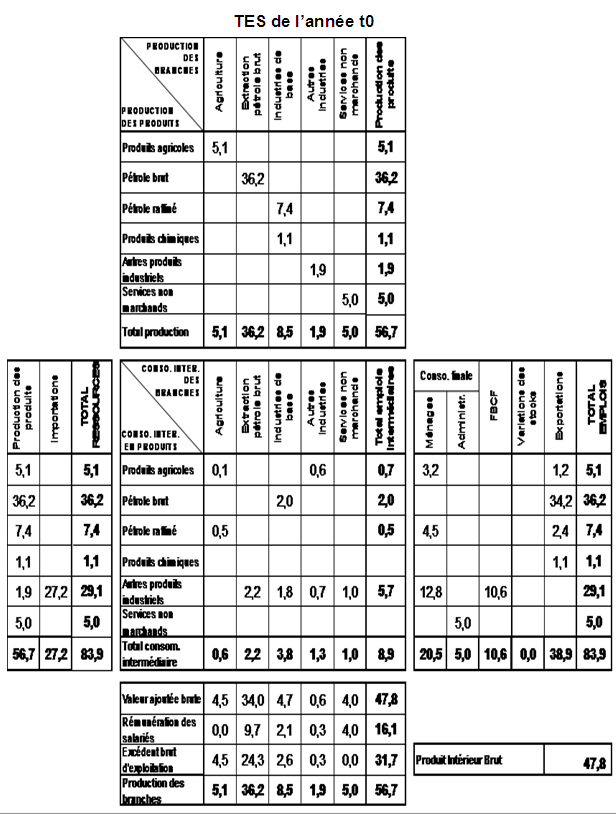

5/ le TRE

Il se déduit des tableaux précédents. Dans ce TRE, la matrice de production « produit * branches d’activités » est le cadran du haut, pour des raisons de place et de présentation, contrairement TES français où elle est à gauche. Il n’y a pas de marges de transport et d’impôts sur les produits. Le PIB est calculé selon les 3 approches : production, demande, revenus.

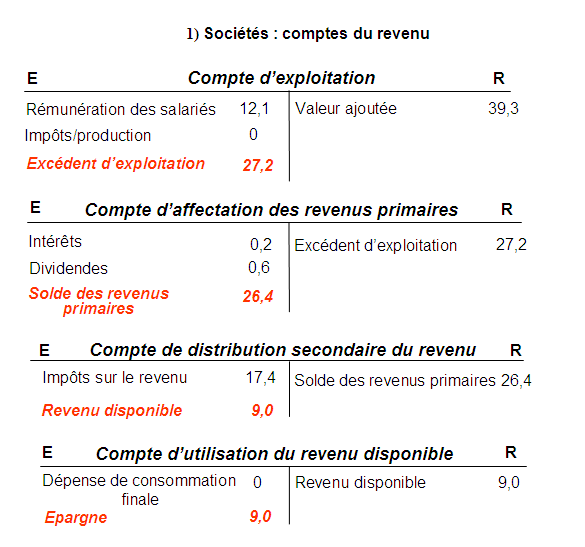

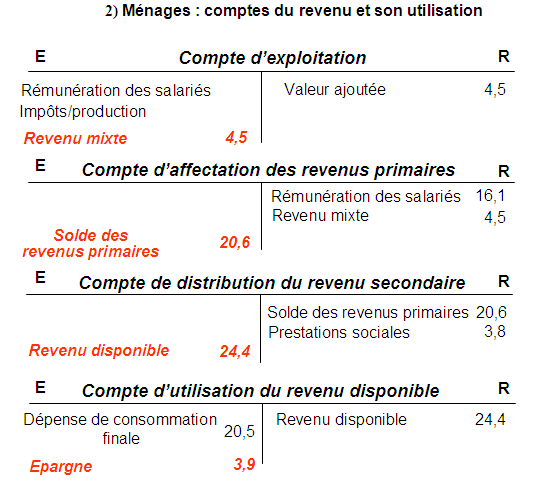

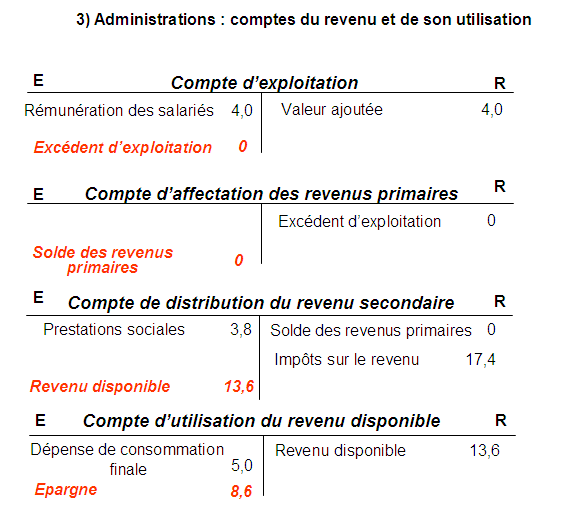

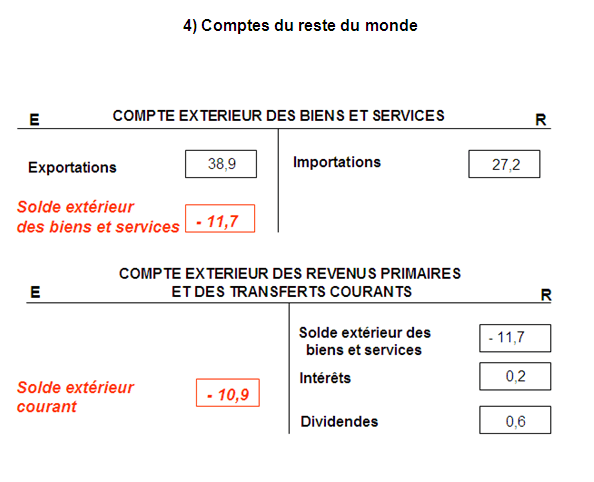

III – ANNÉE 0 : LE TEE

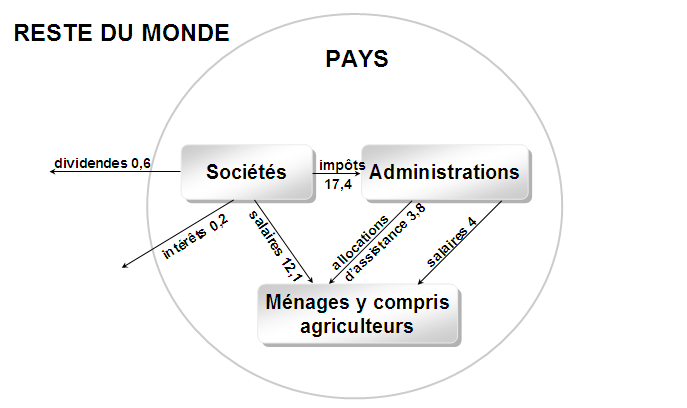

En fonction de l’énoncé, on peut représenter les flux de l’économie.

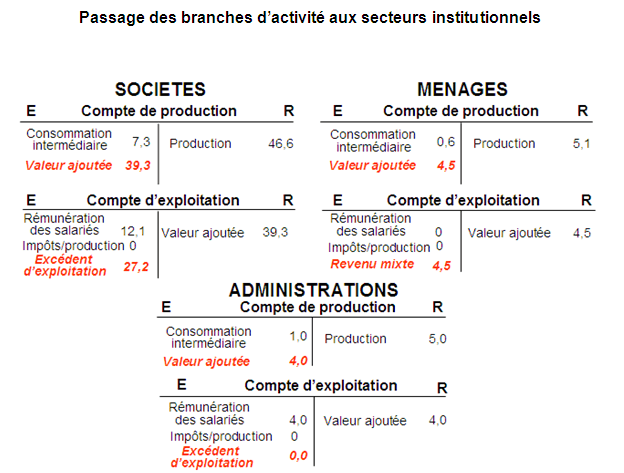

Il y a 4 secteurs institutionnels : sociétés, ménages, administrations publiques, reste du monde. L’énoncé et le schéma précédent permettent de faire les comptes des secteurs institutionnels. Par hypothèse, il n’y a pas de Passage aux Comptes (PAC) pour les sociétés. On fait le lien entre les comptes de branche du TRE et le TEE [8].

1/ le compte de production et d’exploitation des secteurs institutionnels

2/compte de distribution du revenu

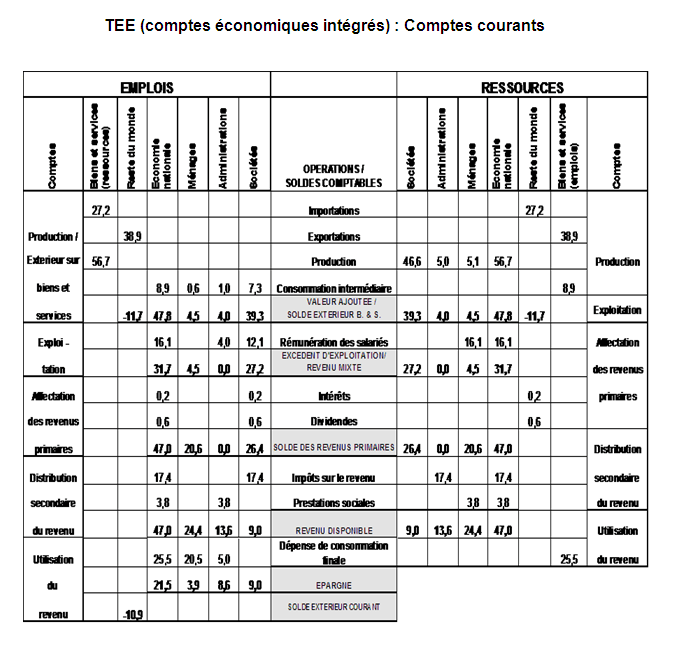

3/ Le TEE (comptes courants)

Le TEE (tableau économique d’ensemble) est aussi appelé dans le SEC « Comptes économiques intégrés ».

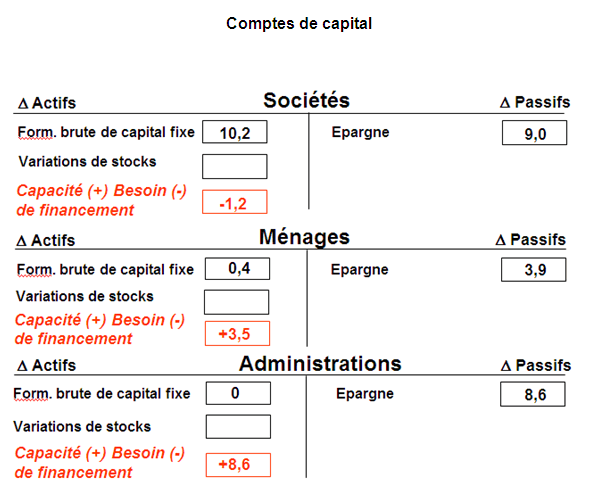

4/ Le compte de capital

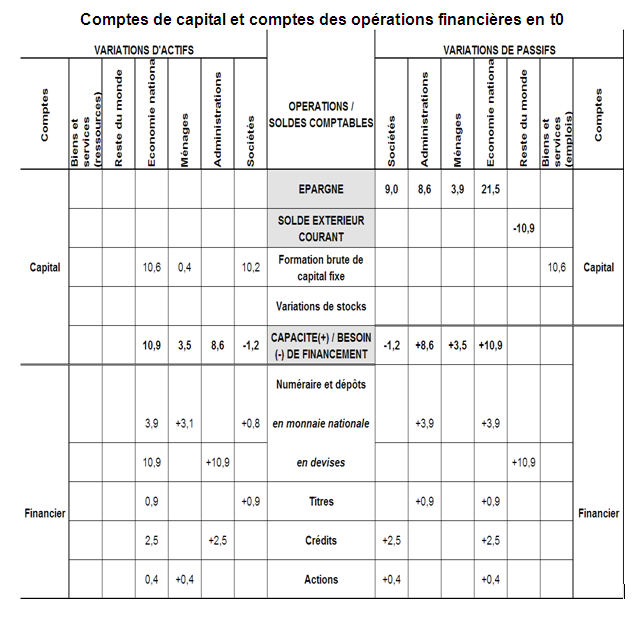

IV – ANNÉE 0 : LE TOF

6/ Les comptes financiers

Les comptes des opérations financières sont expliquées dans [9], [10]. Dans ce pays, il n’y a ni banque commerciale, ni banque centrale. C’est l’État (le Trésor) qui assume les fonctions de banque commerciale et de banque centrale. Aussi, c’est lui qui centralise toutes les devises et qui émet la monnaie (numéraire et dépôts).

Ce sont donc les administrations qui sont créancières du reste du monde pour les devises. Elles sont débitrices des secteurs qui détiennent la monnaie à leur actif.

Les données nécessaires pour remplir le tableau sont fournies par le compte du Trésor et les informations concernant la CIP :

-les devises sont une créance de l’administration et une dette du Reste du monde

-le crédit est accordé par l’administration à la CIP

-les obligations ont été souscrites par la CIP

-les actions sont des actifs des ménages et des passifs pour les sociétés

a) Le trésor

Le compte du Trésor montre que les comptes courants présentent une variation positive de leur solde égale à : 3,9. Pour connaître l’identité des déposants, il nous faut calculer la trésorerie des unités (ou, plus précisément, l’évolution de leur trésorerie).

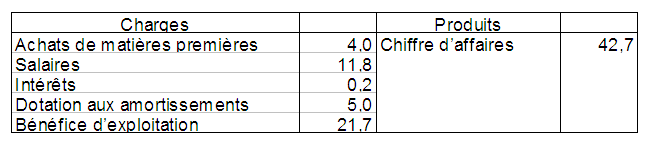

b) La CIP :

Calculons d’abord le résultat de la CIP en construisant son compte de résultat.

De ce compte, on peut déduire la trésorerie de la CIP, issue du résultat d’exploitation :

Bénéfice d’exploitation (21,7) + Amortissement (5) = Trésorerie « d’exploitation » (26,7)

Par ailleurs, la CIP a procédé aux opérations suivantes qui ont augmenté ou diminué sa trésorerie :

° Paiement de l’impôt sur les bénéfices – 17,4

° Investissement – 10,2

° Versement de dividendes – 0,6

° Crédit reçu + 2,5

° Emission d’actions + 0,4

° Souscription d’obligations de l’Etat – 0,9

Dont on déduit la variation des dépôts de la CIP : + 0,5

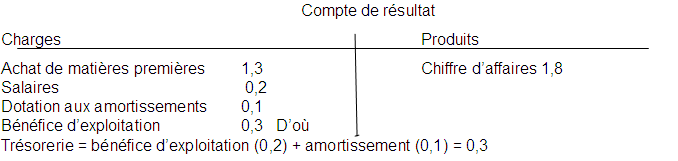

c) La Conserverie Générale

d) Les ménages

L’énoncé ne donne pas d’informations directes sur la trésorerie des ménages. Celle-ci s’obtient à partir d’autres sources, et en vérifiant le résultat par confrontation de données provenant des différentes sources.

Le montant total de la variation des comptes courants au Trésor est : + 3,9. Si on déduit la part des sociétés (0,8), on obtient pour les ménages : + 3,1

Comme les ménages ont acheté pour 0,4 d’actions, et n’ont pas effectué d’autres opérations financières, la variation totale de leurs actifs d’élève à : + 3,5.

e) compte des opérations financières

Les autres informations relatives aux opérations financières des secteurs permettent de compléter les comptes financiers.

On calcule alors le solde du compte financier de chaque secteur et on l’inscrit dans la colonne de droite. On vérifie que ce solde est le même que celui des comptes non financiers, c’est-à-dire la capacité/besoin de financement du compte de capital.

Les autres informations relatives aux opérations financières des secteurs permettent de compléter les comptes financiers.

On calcule alors le solde du compte financier de chaque secteur et on l’inscrit dans la colonne de droite. On vérifie que ce solde est le même que celui des comptes non financiers, c’est-à-dire la capacité/besoin de financement du compte de capital.

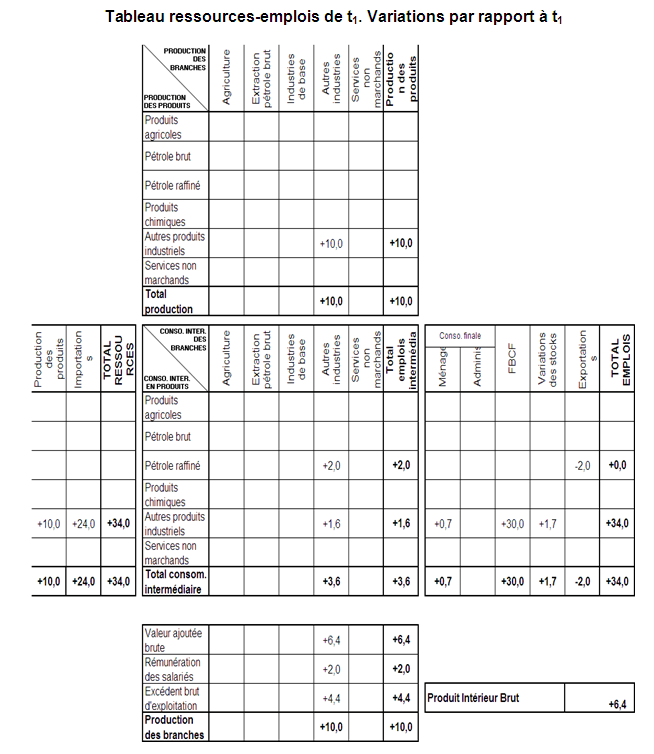

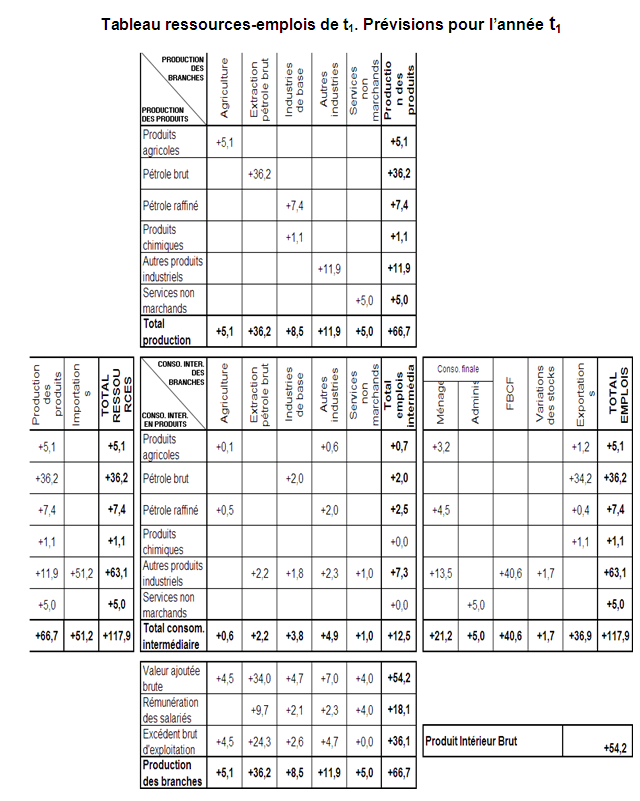

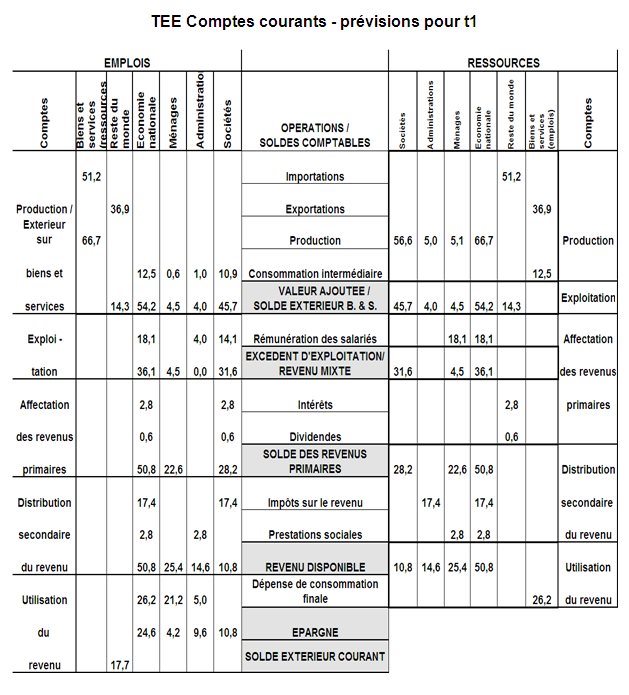

V – ANNÉE 1 : LE TRE

Reprenons l’exemple à l’année 1.

1/ Les données de base

2/ Les principaux changements dans les comptes d’opérations sur biens et services

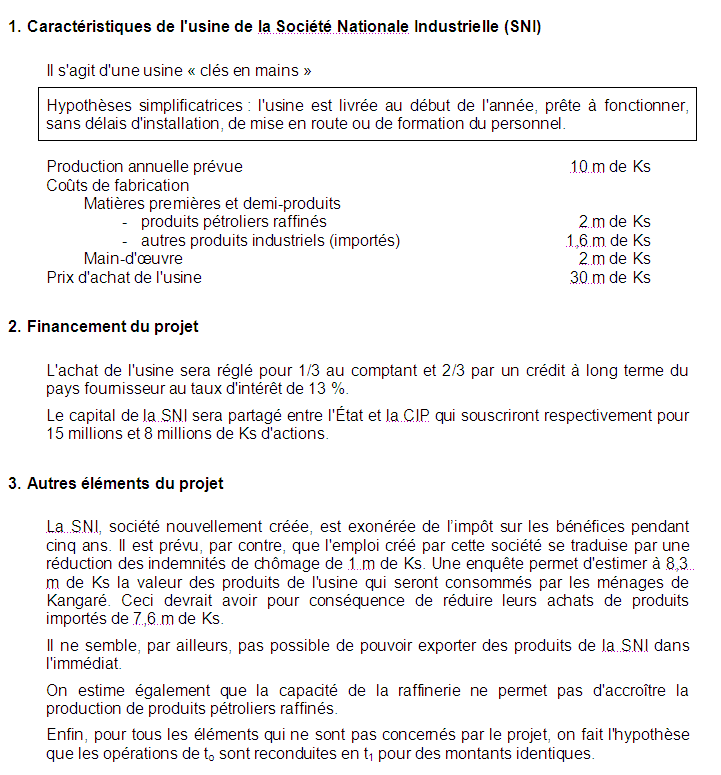

On étudie les effets du projet de développement de la SNI sur les flux de biens et services, les flux de revenus et les flux financiers pour l’année d’implantation de l’usine, l’année t1.

Pour ce faire, on commence par inscrire dans des tableaux vierges les données relatives au projet SNI et à ses conséquences sur l’économie.

Il s’agit tout d’abord de noter sur un Tableau Ressources-Emplois (TRE) vierge toutes les variations (en + et en -) que le projet SNI va amener par rapport aux flux de t0.

a) Enregistrement dans le TRE des données figurant dans le projet

– la production nouvelle : elle est le fait de la branche « Autres industries » (+10), et porte sur les « Autres produits industriels » ;

– la CI correspondante porte sur le pétrole raffiné (+2) et les autres produits industriels (+1,6) ;

– l’investissement : le montant total (+ 30) est à enregistrer en formation brute de capital fixe ;

– l’emploi des produits de la SNI par les ménages pour leur (dépense de) consommation finale (+ 8,3) ;

– les ménages réduisent leur consommation de produits importés (-7,6).

b) Recherche de l’équilibre ressources-emplois

– emploi de la production de l’usine : on sait que, sur la production de 10 m Ks, 8,3 m Ks sont consommés par les ménages. Le reste doit être stocké;

– d’où vient la CI de la SNl ? comme la production de pétrole raffiné ne peut pas augmenter, la quantité utilisée par la SNI ne peut provenir que d’une diminution des exportations ou de la consommation nationale. On suppose que les exportations sont réduites en priorité. Quant aux autres produits industriels, ils sont importés : il faut donc augmenter d’autant les importations ;

– la FBCF : l’usine est achetée dans le reste du monde. Il faut porter son montant en importations ;

– enfin, les importations d’autres produits industriels diminuent puisque les ménages adressent maintenant une partie de leur demande à la SNI.

3/ Le TRE en t1

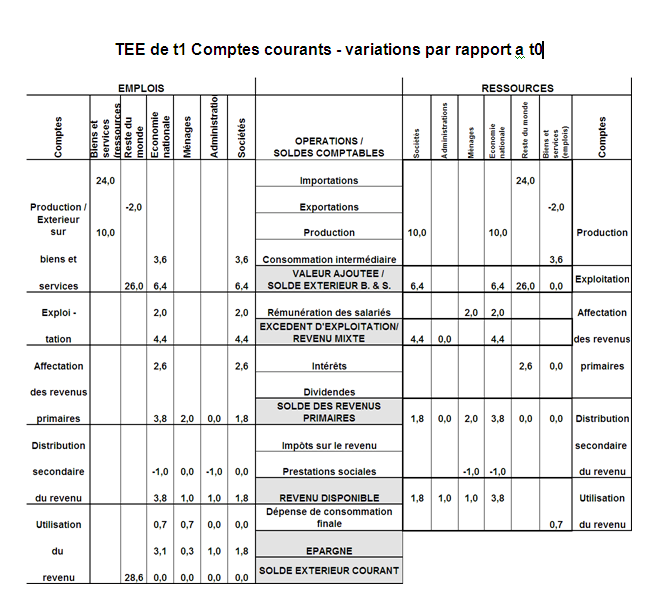

VI – ANNÉE 1 : LE TEE

On enregistre dans le TEE des données figurant dans le projet et concernant les opérations de répartition.

-salaires distribués par la SNI aux ménages (+2 issu du TRE)

-paiement des intérêts du prêt accordé par le Reste du monde à la société (+2,6=0,13*20)

– réduction des allocations accordées par les administrations aux ménages de chômeurs (-1)

On calcule de la variation des soldes de chaque secteur : valeur ajoutée, solde extérieur des biens et services, excédent d’exploitation, solde des revenus primaires, revenu disponible, épargne et solde extérieur courant.

VII – ANNÉE 1 : LE TOF

5/ Le compte des opérations financières de chaque unité

On fait le lien entre le TEE et le TOF [On rappelle que L’achat de l’usine sera réglé pour 1/3 au comptant et 2/3 par un crédit à long terme du pays fournisseur au taux d’intérêt de 13 %. Le capital de la SNI sera partagé entre l’État et la CIP qui souscriront respectivement pour 15 millions et 8 millions de Ks d’actions.

Lors de la première construction des comptes financiers, le travail avait été effectué à partir d’informations comptables à caractère financier, concernant les devises, la monnaie, les obligations de l’Etat, les crédits, les émissions d’actions. On disposait donc des flux nets résumant tant des opérations purement financières que les contreparties d’opérations non financières.

Pour l’exercice en t1, on ne dispose pas de telles informations. Il faut donc reconstituer tous les flux. Avant de remplir les comptes financiers proprement dit, il faut, au moyen de fiches détaillées, récapituler les nouvelles opérations de chaque agent et enregistrer la contrepartie financière en variations d’actifs et de passifs.

La démarche proposée consiste à analyser toutes les opérations financières par agent on procède en 3 étapes.

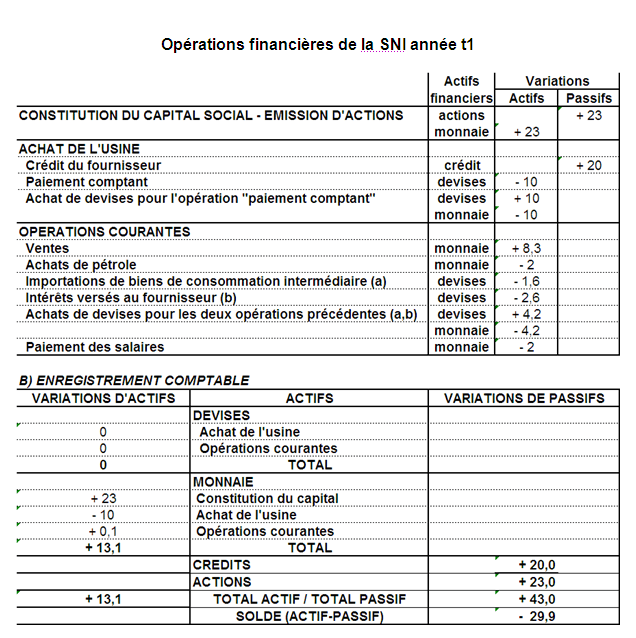

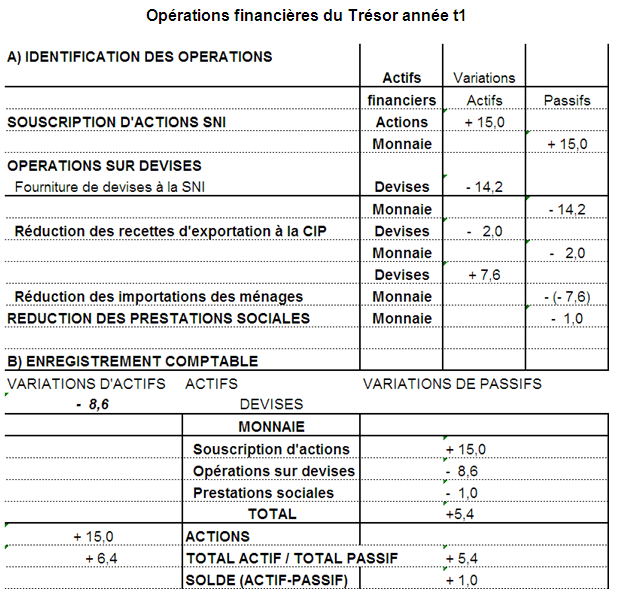

1.Identification des opérations

Chaque fiche donne la récapitulation de toutes les opérations. Le premier exercice consiste à déterminer pour chaque opération la nature des actifs concernés. Exemples : – la perception des salaires par les ménages engendre un flux de monnaie ; -la souscription d’actions SNI engendre un flux d’actions et un flux monnaie, etc.

2. Évaluation du montant de chaque opération élémentaire et enregistrement en variations d’actifs ou de passifs. Une fois que les actifs concernés ont été identifiés et inscrits en face de l’opération élémentaire correspondante, on enregistre leur montant dans les colonnes variations d’actifs ou de passifs selon les cas.

3.Enregistrement comptable. Quand les étapes 1 et 2 ont été réalisées, il est alors facile de procéder à une récapitulation dans les comptes financiers.

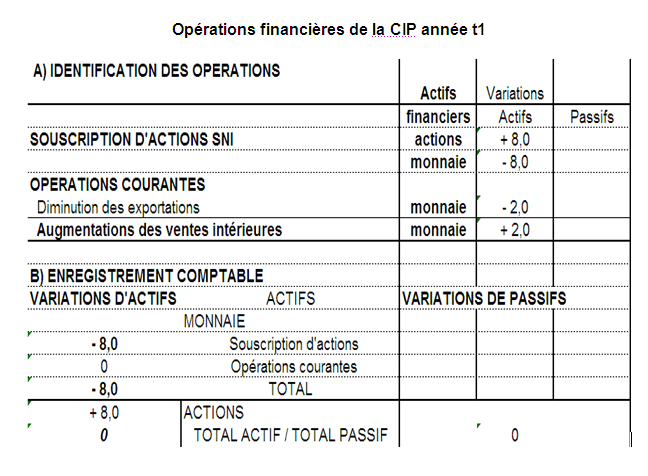

a) Opérations financières de la SNI année 1

b) Opérations financières du Trésor Public année 1

Comme l’État joue le rôle de la Banque Centrale, toute émission d ‘action a sa contrepartie comme émission de monnaie (donc hausse du passif) ; en revanche, l ’Etat donne des devises contre des billets qu’il récupère (donc baisse du passif). Les opérations sur la monnaie sont enregistrées au passif.

c) Opérations financières de la CIP année 1

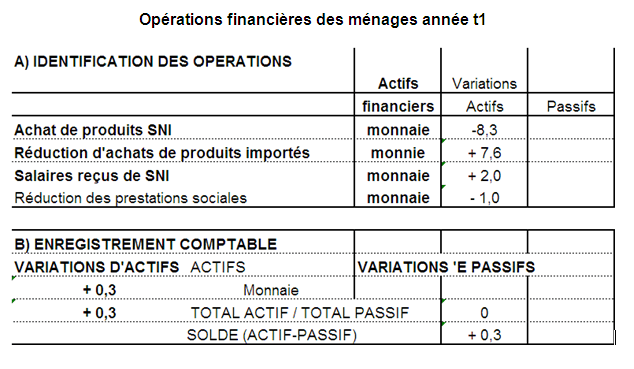

d) Opérations financières des ménages année 1

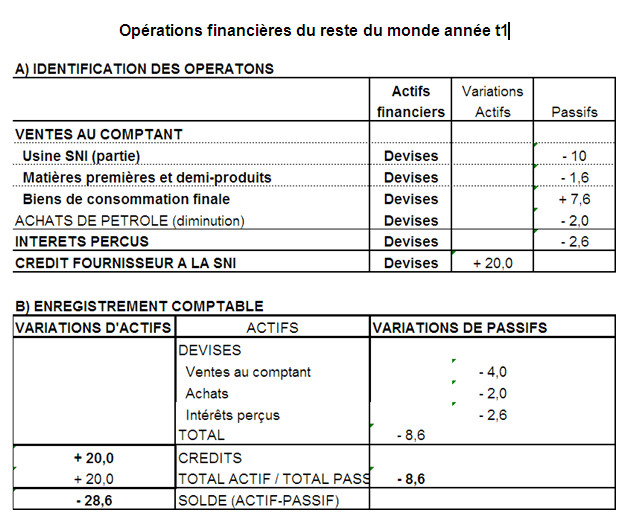

e) Opérations financières du reste du monde année 1

La Banque centrale étrangère récupère 10 de billet (devises) donc son passif diminue de 10

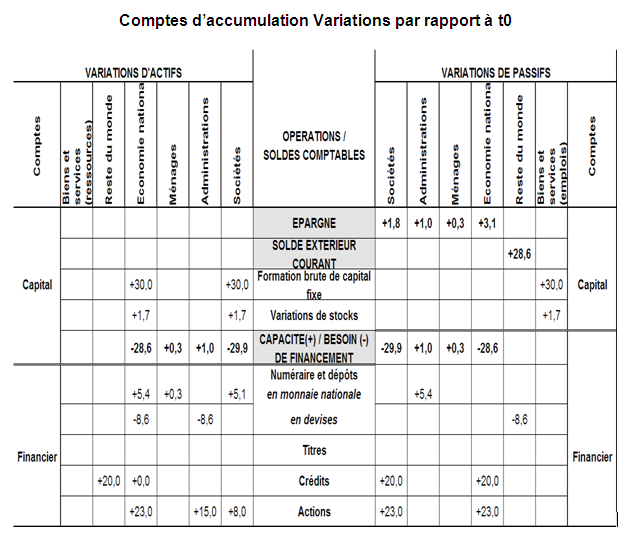

2/ Compte financiers et de capital à l’année 1

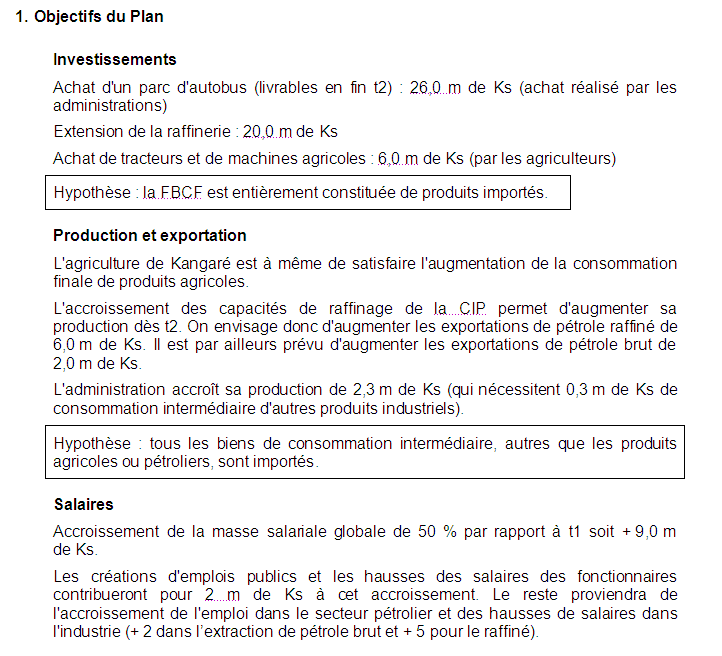

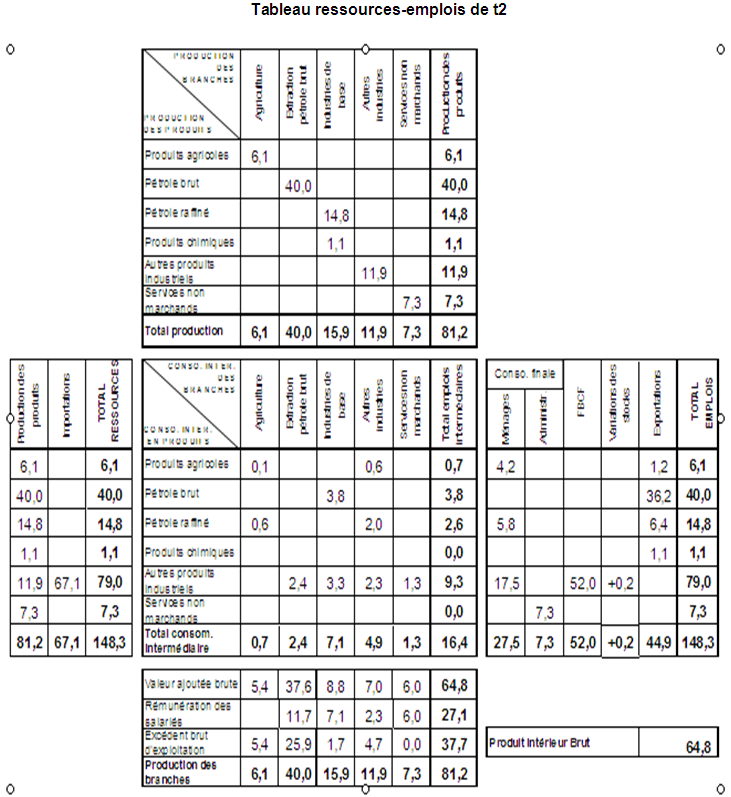

VIII – ANNÉE 2 : LE TRE

Pour t1, le gouvernement du pays visait deux objectifs prioritaires qui étaient de réduire le chômage et la dépendance vis-à-vis de l’étranger en dotant le pays d’une usine de biens de consommation.

En t2, le gouvernement envisage de développer les transports publics, d’accélérer la mécanisation de l’agriculture et d’élever le niveau de vie de la population.

1/ Les données de base

2/ Démarche

Elle est sensiblement différente de celle adoptée pour l’année t1. On disposait alors d’un ensemble assez complet de données sur un projet exprimé en termes comptables. Il était alors possible, au prix d’un très petit nombre d’hypothèses assez vraisemblables, d’établir un compte différentiel, dont l’addition au compte de t0 nous permettrait de faire le compte de t1. Pour t2, l’information est moins abondante et elle est en partie de nature différente. Pour l’essentiel, elle est constituée par la mesure d’objectifs exprimés parfois en variation (exportations) mais aussi en niveau (investissements). Pour ces données, il est facile de calculer directement les chiffres de t2. Par contre, on ne connaît ni la consommation finale des ménages, ni la production (et les consommations intermédiaires correspondantes) nécessaires pour satisfaire les différentes demandes prévues ou escomptées.

3/ Détermination des emplois finals de t2

a) Formation brute de capital fixe

L’énoncé indique l’objectif fixé par le Plan : 52,0 m de Ks.

b) Variations des stocks

Il n’est pas prévu de variations des stocks en produits agricoles et en produits pétroliers. Par contre, la SNI, dont la production est supposée constante, devrait vendre en t2 pour 1,5 m Ks de plus qu’en t1. Or en t1, elle avait stocké pour 1,7 m de Ks. On est donc en droit de prévoir qu’en t2, elle ne stockera que pour 0,2 m Ks.

c) Exportations

L’agriculture de cette économie est à même de faire face à une augmentation de la demande finale. On peut donc supposer que les agriculteurs maintiendront en t2 leur niveau d’exportation de t1 (1,2 m de Ks). Les exportations de pétrole brut et de pétrole raffiné sont portées respectivement à 36,2 m de Ks et 6,4 m de Ks. Les exportations de produits chimiques sont inchangées. Elles restent à 1,1 m de Ks.

d) Dépense de consommation finale des administrations

On sait que la production de services non marchands des administrations sera portée en t2 à 7,3 m Ks. La dépense de consommation finale des administrations sera donc égale à ce montant. On notera que l’objectif du Plan (+ 2,3 m de Ks) revient à fixer a priori à la fois l’augmentation de la masse salariale (+ 2,0) et des CI (+ 0,3) qui sont donc données.

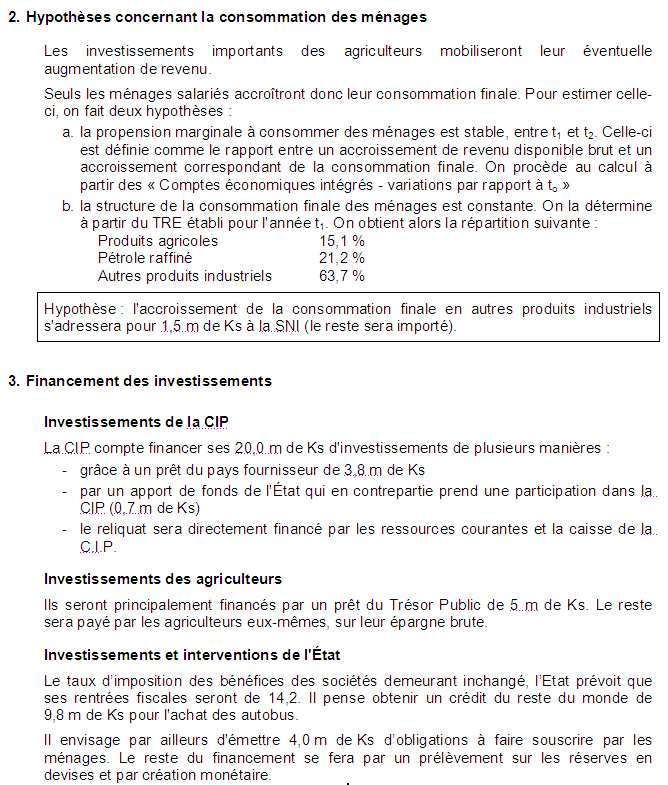

e) Dépense de consommation finale des ménages

On n’a, par contre, aucune donnée sur les consommations finales des ménages, qu’il va falloir évaluer. Les seuls éléments d’information concernent les revenus des ménages. Le problème est donc d’estimer quelle part de l’augmentation du revenu des ménages est consacrée à leur dépense de consommation finale, puis sur quels produits porte cette consommation. Compte tenu du peu d’informations disponibles, on supposera qu’il y a stabilité dans le comportement des ménages.

° Évaluation du total de la consommation finale des ménages

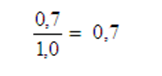

On suppose, pour les besoins du calcul, que la propension marginale des ménages à consommer est constante. Elle se calcule à partir des comptes de t0 et de t1. Entre ces deux dates, il avait été calculé dans le TEE (voir ci dessus) que le revenu disponible brut des ménages a été augmenté de 1,0 m Ks :

Dans le même temps, leur consommation finale avait crû de :

21,2 m Ks – 20,5 m Ks = 0,7 m Ks

Leur propension marginale à consommer est donc égale à :

Seuls les salariés augmentent leur consommation finale. Les agriculteurs consacrent toute leur augmentation de revenu à l’épargne (qui contribue à son tour au financement de leurs investissements). L’augmentation des salaires projetée est de 9,0 m de Ks. La hausse de la consommation finale est donc de :

9,0 m Ks x 0,7 = 6,3 m Ks

et la consommation finale de t2 devient :

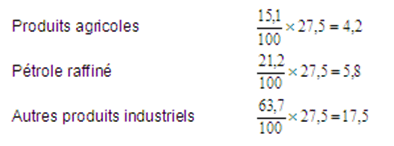

21,2 m Ks + 6,3 m Ks = 27,5 m Ks

° Ventilation de la consommation finale des ménages par produits

La structure de la dépense de consommation finale des ménages est supposée ne pas changer entre t1 et t2. On notera que cela revient à faire deux hypothèses simplificatrices :

– la structure de la consommation finale des ménages d’agriculteurs est la même que celle des salariés et des bénéficiaires de prestations sociales,

– l’augmentation de consommation se répartit entre les différents produits comme la consommation initiale.

On peut maintenant compléter le tableau des emplois finals.

4/ Calcul de la variation de la production, des importations et des consommations intermédiaires

Au stade où nous en sommes, il n’est pas possible de chiffrer directement les autres cases du TRE à l’aide des objectifs du Plan. En effet, les accroissements d’emplois finals vont nécessairement entraîner un accroissement des importations et/ou de la production. Cette dernière va à son tour avoir besoin de biens de consommation intermédiaire qui devront être soit importés, soit produits sur place, ce qui entraînera d’autres consommations intermédiaires, etc.

Exemple : la croissance prévue des exportations de pétrole raffiné se traduit par l’augmentation de sa production, qui entraîne une hausse des livraisons de pétrole brut, pour la consommation intermédiaire de la raffinerie.

Pour mesurer ces répercussions en chaîne, on va se servir du TRE en faisant l’hypothèse de la stabilité du comportement des branches. On va supposer que le rapport entre la consommation intermédiaire faite d’un certain produit par une branche donnée et la production de cette branche reste constant d‘une année sur l’autre. Ce rapport est appelé « coefficient technique de production ».

Ce travail comporte deux étapes :

– Calcul de la matrice des coefficients techniques de production à partir du TRE de t1.

– Mesure de l’impact total sur l’économie.

a) Calcul de la matrice des coefficients techniques de production

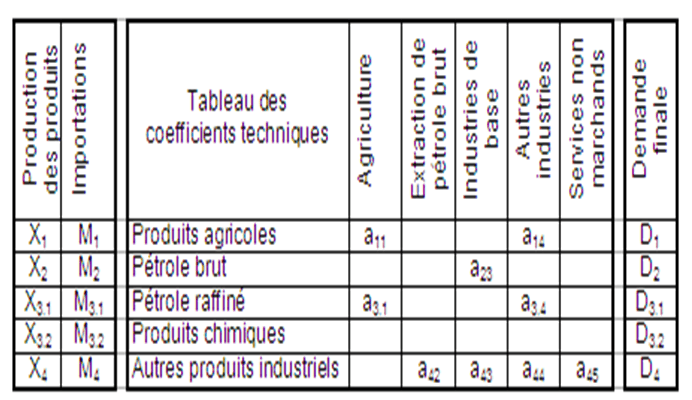

Le travail se fait à partir de la matrice des consommations intermédiaires du TRE de t1. Pour chaque case, on calcule un coefficient technique, en divisant la consommation intermédiaire de chaque produit par la production de la branche dans laquelle il est utilisé. On arrondit à la deuxième décimale. On obtient le tableau suivant.

b) Mesure de l’impact total sur l’économie

Les emplois finals de t2 exigent des modifications dans les ressources en biens et services (importations et production) et les modifications de la production exigent à leur tour des modifications des consommations intermédiaires.

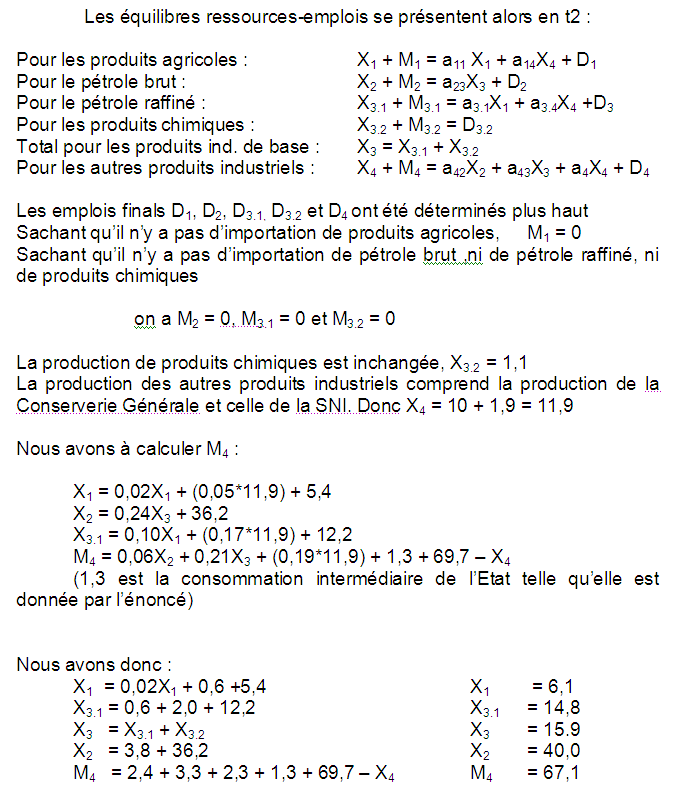

L’ensemble de ces relations est inscrit dans l’équilibre ressources-emplois des produits:

Production + importation = consommation intermédiaire + demande finale

Soit

X la production,

M les importations,

IC la consommation intermédiaire,

D la demande finale,

Ainsi, pour le produit 1 nous avons : X1 + M1 = IC1 + D1

Soit a le coefficient technique,

a11 est le coefficient technique déterminant la consommation intermédiaire en produit 1 pour fabriquer le produit 1

a21 est le coefficient technique déterminant la consommation intermédiaire en produit 2 pour fabriquer le produit 1

Les coefficients techniques se présentent ainsi :

Nous pouvons établir le tableau des notations suivant :

5/ Le compte d’exploitation

Selon l’énoncé, la masse salariale totale a augmenté de 50% par rapport à t1, elle s’élève en t2 à 27,1. Les salaires accordés par l’administration augmentent de 2 et passent à 6. Les salaires distribués par la CIP passent à 11,7 dans la branche extraction, et à 7,1 dans l’industrie de base.

Nous pouvons maintenant reporter toutes ces données sur le TRE de t2

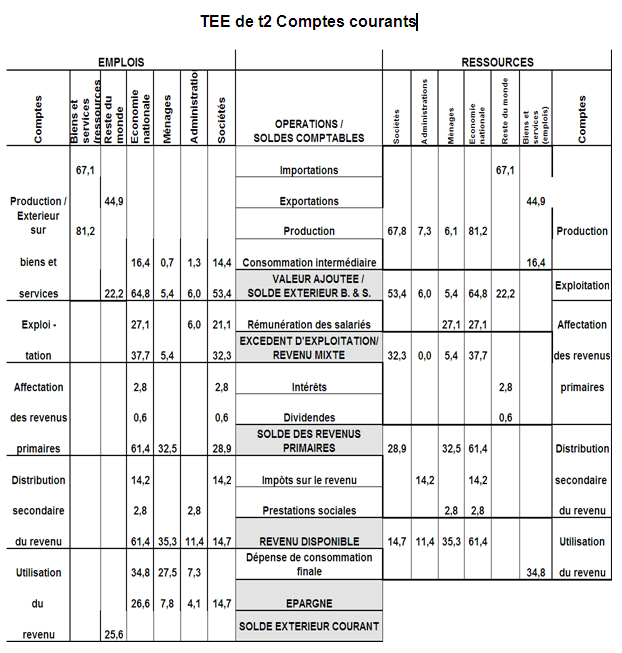

IX – ANNÉE 2 : LE TEE

On rappelle les données de l’énoncé.

Allocations d’assistance

La baisse du chômage entraîne une diminution des indemnités versées aux chômeurs. Les fonds ainsi économisés permettent d’envisager la mise en place d’un système d’allocations familiales, dont le coût en t2 sera du même montant que les économies réalisées sur le risque chômage.

Impôts

Le taux de l’impôt sur les bénéfices des sociétés est inchangé, il est prévu que cet impôt rapporte 14,2 m de Ks à l’Etat.

Les opérations non financières

Nous disposons maintenant d’une bonne partie des informations nécessaires au remplissage du TEE. On commence donc par effectuer toutes les inscriptions possibles. On suppose que les intérêts sur les nouveaux prêts sont payables à terme échu et que les prêts intervenants en cours d’année seront payés en t3. Il est prévu un impôt sur les bénéfices des sociétés de 14,2.

Il est donc possible de calculer les différents soldes.

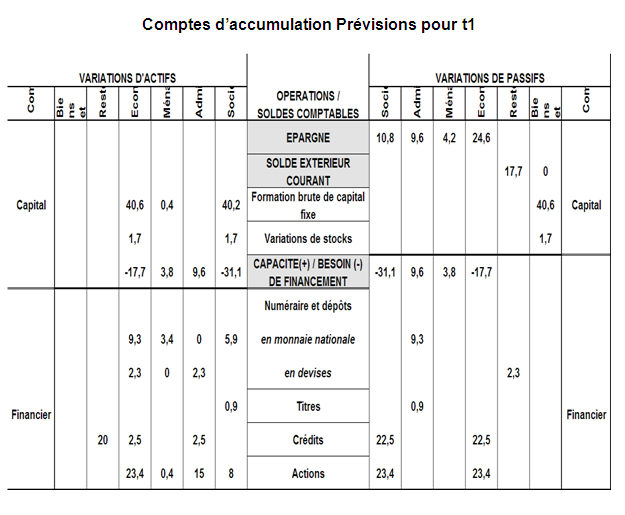

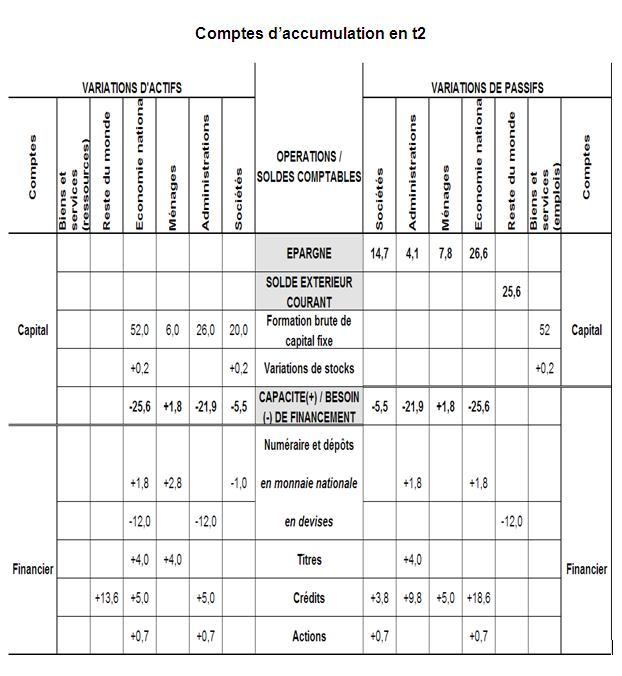

X – ANNÉE 2 : LE TOF

1/ Financement des investissements

a) Investissements de la CIP

La CIP compte financer ses 20,0 m de Ks d’investissements de plusieurs manières :

– grâce à un prêt du pays fournisseur de 3,8 m de Ks

– par un apport de fonds de l’État qui en contrepartie prend une participation dans la CIP (0,7 m de Ks)

– le reliquat sera directement financé par les ressources courantes et la caisse de la C.I.P.

b) Investissements des agriculteurs

Ils seront principalement financés par un prêt du Trésor Public de 5 m de Ks. Le reste sera payé par les agriculteurs eux-mêmes, sur leur épargne brute.

c) Investissements et interventions de l’État

Le taux d’imposition des bénéfices des sociétés demeurant inchangé, l’Etat prévoit que ses rentrées fiscales seront de 14,2. Il pense obtenir un crédit du reste du monde de 9,8 m de Ks pour l’achat des autobus.

Il envisage par ailleurs d’émettre 4,0 m de Ks d’obligations à faire souscrire par les ménages. Le reste du financement se fera par un prélèvement sur les réserves en devises et par création monétaire

2/ Les opérations financières

Les objectifs du Plan nous donnent directement un certain nombre d’évaluations que l’on peut reporter dans les comptes financiers. Elles concernent les obligations de l’État, les crédits, les actions et participations.

On peut effectuer les enregistrements correspondants et s’assurer que les lignes sont bien équilibrées. En ce qui concerne la monnaie et les devises, on ne dispose pas, pour cette étape, d’autant d’informations que pour les comptes de t1

Nous sommes donc contraints de procéder globalement en nous basant sur l’égalité des capacités ou besoins de financement et des soldes des actifs et passifs et en faisant deux hypothèses :

‑ que le Trésor détient en réserve assez de devises pour régler le déficit extérieur ;

‑ que le Trésor accepte de financer une partie du Plan par création monétaire.

On peut alors terminer les comptes des secteurs et vérifier l’équilibre des comptes d’opérations

Michel Braibant

BIBLIOGRAPHIE

[1] Kangaré : une nouvelle méthode pour enseigner la comptabilité nationale Economie et Statistique Année 1979 117 pp. 57-63 Ngo Thi Cuc , Jean-Louis Weber, https://pdfs.semanticscholar.org/c0f1/4a0ad7ae4e64074a021ba104c25c73952bfb.pdf

[2] La comptabilité nationale, JP. Piriou, J. Bournay, V. Biausque, édition, La découverte, 2018

[3] Comptabilité nationale – Manuel pour étudiants, F. Lequiller, D. Blades, Economica, 10/2004

[4] Système de comptabilité nationale, 2008, ONU https://unstats.un.org/unsd/nationalaccount/docs/sna2008fr.pdf

[5] Les comptes de la Nation en 2017Comptes nationaux annuels – base 2014 Tableaux de synthèse : TES et TEE en 2017, https://www.insee.fr/fr/statistiques/3547474?sommaire=3547646

[6] Tableau d’opérations financières / TOF, Insee, Date de publication : 13/10/2016https://www.insee.fr/fr/metadonnees/definition/c2071

[7] https://unstats.un.org/unsd/publication/seriesf/Seriesf_108e.pdf

[8] chapitre 4, Les comptes de branches et le tableau économique d’ensemble, https://www.insee.fr/fr/statistiques/fichier/2571301/imet126_e_chapitre_4_comptes_branches_tee.pdf

[9] Les opérations financières en base 95, insee, https://www.insee.fr/fr/metadonnees/definition/c1217

[10] Les qui-à-qui dans les comptes financiers nationaux, Franck Sédillot, Session 3 Intermédiaires financiers et interconnexion financière internationale, colloque de l’ACN, novembre 2014, https://www.insee.fr/fr/statistiques/fichier/2387327/ACN2014-Session3-4.pdf