Selon le Système européen des Comptes (SEC 2010), le secteur des administrations publiques (S.13) comprend toutes les unités institutionnelles qui sont des producteurs non marchands dont la production est destinée à la consommation individuelle et collective et dont les ressources proviennent de contributions obligatoires versées par des unités appartenant aux autres secteurs, ainsi que les unités institutionnelles dont l’activité principale consiste à effectuer des opérations de redistribution du revenu et de la richesse nationale, (SEC 2010 §2.111). Un producteur non marchand est une unité d’activité économique locale ou une unité institutionnelle dont la majeure partie de la production est cédée gratuitement ou à des prix économiquement non significatifs.

Du point de vue de la comptabilité nationale, les administrations publiques se distinguent donc principalement par trois caractéristiques essentielles : elles fournissent des services gratuits ou quasi-gratuits; elles prélèvent des impôts ; elles prélèvent des cotisations sociales et versent des prestations sociales. Les services rendus à titre gratuit ou quasi-gratuit par les administrations publiques sont appelés des services non marchands. Ils sont fournis à un prix économiquement non significatif, c’est-à-dire un prix qui couvre moins de 50 % du coût de production. Puisque la production non marchande ne peut pas être valorisée à partir de son prix, elle l’est par la somme de ses coûts de production, c’est-à-dire la consommation intermédiaire, la rémunération des salariés, la consommation de capital fixe ainsi que, éventuellement, les impôts sur la production diminués des subventions sur la production.

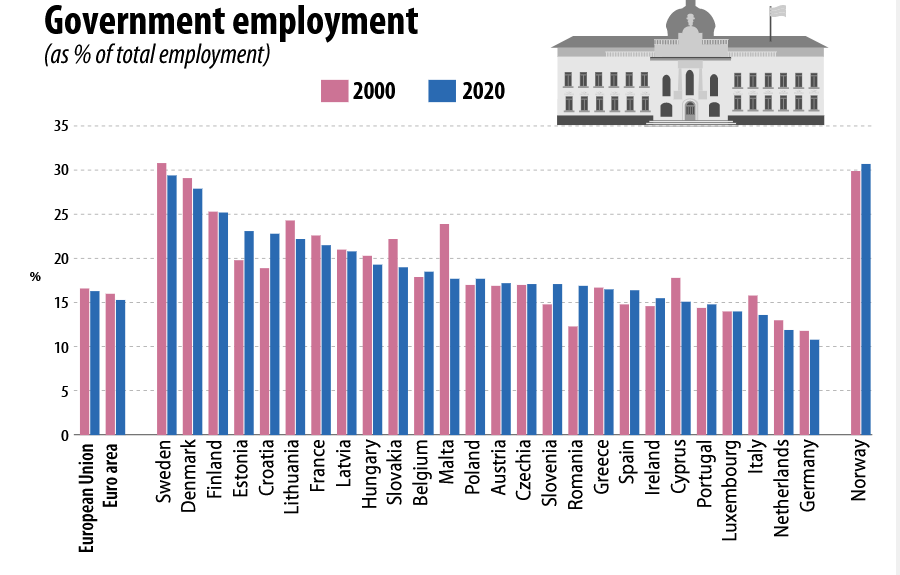

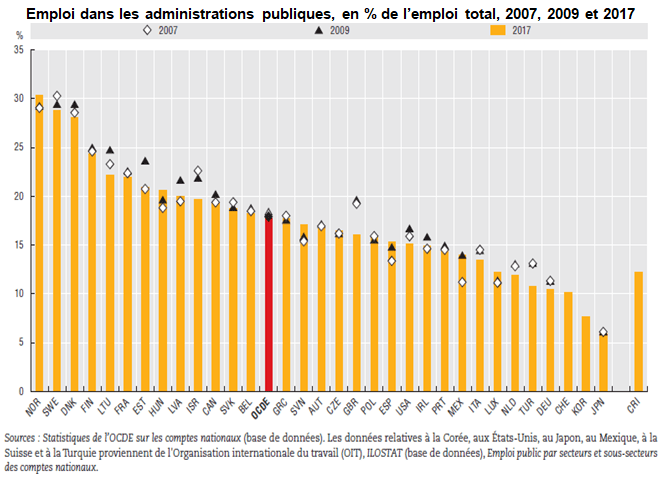

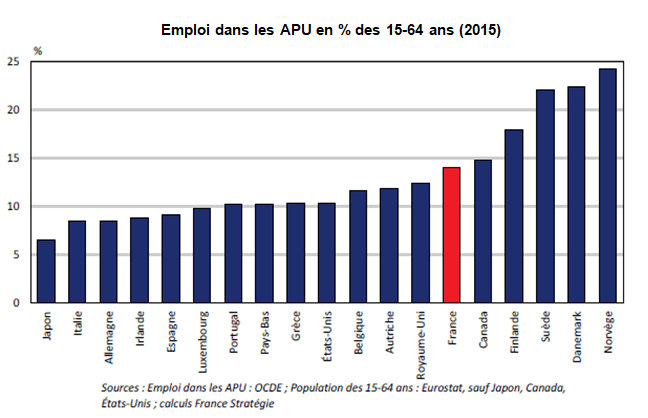

L’emploi des administrations publiques comprend les fonctionnaires et autres fonctionnaires (au niveau national, régional et local) ainsi que les forces armées. Il convient de noter que les limites du secteur public varient d’un État membre à l’autre, car, par exemple, les emplois dans l’éducation ou la santé font partie de l’emploi des administrations publiques dans certains pays, alors qu’ils ne le sont pas dans d’autres. Les emplois dans la santé, voire une partie de l’éducation, ne font pas partie de ceux des administrations publiques en Allemagne et aux Pays-Bas. Leurs unités institutionnelles sont presque toutes classées dans les sociétés non financières. En 2020, la part des personnes employées dans le secteur public variait d’un État membre à l’autre, les proportions les plus élevées ayant été observées en Suède (29 % de l’emploi total), au Danemark (28 %), en Finlande (25 %), en Estonie et en Croatie (23 % chacun) puis en France (22%) et les plus faibles en Allemagne (11 %), aux Pays-Bas (12 %), en Italie et au Luxembourg (14 % chacun).

En ce qui concerne les biens et services fournis par les unités des administrations publiques, la distinction entre «individuel» et «collectif» est établie sur la base de la classification des fonctions des administrations publiques (CFAP). Les dépenses de consommation individuelle à la charge des administrations publiques correspondent à la division 14 de la classification des fonctions de consommation des ménages (Coicop), qui comprend notamment la santé, l’éducation, etc… . Les dépenses de consommation collective sont les autres dépenses de consommation finale des administrations publiques. La dépense de consommation finale (P.3) des administrations publiques se calcule comme suit: valeur de la production (P.1),plus dépenses consacrées à l’achat de produits fournis aux ménages par l’intermédiaire de producteurs marchands [une partie des transferts sociaux en nature (D.632)], moins paiements effectués par d’autres unités – production marchande (P.11) et paiements au titre de la production non marchande (P.131) –, moins formation de capital pour compte propre (P.12).

According European system of accounts (ESA 2010), the general government sector (S.13) consists of institutional units which are non-market producers whose output is intended for individual and collective consumption, and are financed by compulsory payments made by units belonging to other sectors, and institutional units principally engaged in the redistribution of national income and wealth. (ESA 2010 §2.111). Non-market producer is local kind of activity unit or institutional unit the major part of the output of which is provided for free or at not economically significant prices.

From a national accounts perspective, general government is distinguished therefore by three main characteristics: it provides services free of charge or quasi-free of charge; it levies taxes; and it collects social contributions and pays social benefits. Services provided free or quasi-free of charge by general government are called non-market services. They are provided at an economically insignificant price, i.e. a price that covers less than 50% of cost of production. Since non-market output cannot be valued on the basis of its price, it is valued by the sum of its production costs, i.e. intermediate consumption, compensation of employees, consumption of fixed capital and, possibly, taxes on production minus subsidies on production.

General government employment includes civil servants and other government employees (on a national, regional and local level) as well as armed forces. It should be noted that the limits of the government sector vary across Member States, as, for example, jobs in education or health are part of government employment in some countries, while they are not in others. Health, or even part of education, employments are not part of the General Government employment in Germany and the Netherlands. Theirs institutional units are almost all classified in non-financial corporate enterprises. In 2020, the share of those employed in the government sector varied among the Member States, with the highest proportions observed in Sweden (29 % of total employment), Denmark (28 %), Finland (25 %), Estonia and Croatia (both 23 %), then France (22%) and the lowest in Germany (11 %), the Netherlands (12 %), Italy and Luxembourg (both 14 %).

For the goods and services provided by government units, the borderline between individual and collective goods and services is drawn on the basis of the classification of the functions of government (COFOG). Individual consumption expenditure of general government corresponds to division 14 of the classification of individual consumption by purpose (Coicop), which includes heayh, education, etc… Collective consumption expenditure is the remainder of the government final consumption expenditure. Final consumption expenditure (P.3) by general government is equal to the sum of their output (P.1), plus the expenditure on products supplied to households via market producers, part of social transfers in kind (D.632), minus the payments by other units, market output (P.11) and payments for non-market output (P.131), minus own-account capital formation (P.12).

« Je ne sépare pas la politique de l’administration. Administrer, c’est gouverner; gouverner, c’est administrer. Il n’y a jamais eu, il ne saurait y avoir de grande politique sans bonne administration. La politique est à l’administration ce que l’âme est au corps ; et, de même que notre religion n’admet pas de corps sans âme, la vie n’admet pas d’âme sans corps » Emile de Girardin.

« Nous vivons une époque où les allégations d’incompétence publique vont de pair avec une condamnation générale des fonctionnaires, à l’exception, on ne le dira jamais assez, de ceux travaillant pour la défense nationale. La seule forme de discrimination toujours autorisée – pour être plus précis, encore encouragée – aux Etats-Unis est la discrimination à l’endroit des employés du gouvernement fédéral, en particulier dans les activités relevant de la protection sociale. Nous avons de grandes bureaucraties d’entreprises privées, regorgeant de bureaucrates d’entreprise, mais ces gens-là sont bons. La bureaucratie publique et les fonctionnaires sont mauvais. » John Kenneth Galbraith, L’art d’ignorer les pauvres, article publié dans Harper’s Magazine, novembre 1985

° On présente ici les comptes et ratios des administrations publiques (APU), leurs recettes et leurs dépenses, l’emploi, la consommation finale des APU,… . Le partage volume-prix de services non marchands est étudié dans la page Mesure des volumes et des prix.

° Dans les comptes nationaux, les APU se distinguent principalement par trois caractéristiques essentielles [1] (les nombres entre crochet renvoient à la bibliographie en bas de page) :

elles fournissent des services gratuits ou quasi-gratuits ;

elles prélèvent des impôts ;

elles prélèvent des cotisations sociales et versent des prestations sociales.

° Les APU comprennent l’État et les collectivités territoriales ainsi que les organismes disposant d’une comptabilité et d’une gestion autonomes et satisfaisant les deux critères suivants [2] :

être contrôlés, directement ou indirectement, soit par l’État, soit par une ou plusieurs collectivités territoriales ;

avoir pour activité principale soit la production de biens ou services non marchands, soit la redistribution de revenus et patrimoines (ce qui conduit à intégrer les administrations de sécurité sociale).

1 – Le champ des APU

° Les organismes de sécurité sociale font partie des APU. Ils sont contrôlés par l’État et ont principalement une activité de redistribution, par exemple entre malades et bien portants (assurance maladie), entre ménages avec ou sans enfant (allocations familiales), entre actifs et retraités dans un régime par répartition (assurance retraite).

° Les organismes qui gèrent les régimes complémentaires de retraite en France sont également des APU car, d’une part, ils ont une fonction de redistribution (entre actifs et retraités et entre retraités d’espérances de vie différentes) et, d’autre part, les cotisations qu’ils perçoivent sont agréées et rendues obligatoires par l’État, qui contrôle donc leurs ressources. En revanche, ceux qui fournissent des assurances santé complémentaires ne sont pas des APU parce que les cotisations qu’ils perçoivent ne sont pas fixées ou agréées par l’État et varient d’un organisme à l’autre en fonction notamment de l’étendue des garanties offertes.

° EDF n’est pas une APU, ses tarifs couvrant ses coûts, mais la plupart des musées sont des APU, leurs recettes commerciales ne couvrant pas la moitié de leurs coûts.

° Depuis que les déficits et les dettes des APU sont limités par les règles du traité de Maastricht dans l’Union européenne, les administrations des États membres, autres que les instituts statistiques, élaborent parfois des montages financiers discutables permettant de classer certains organismes en dehors du périmètre des administrations publiques [3].

° Les cas litigieux, relevés par Eurostat ou soumis par les États membres, sont tranchés par Eurostat. Par exemple, en France, le souci de cantonner les dettes du secteur ferroviaire hors du champ des APU a conduit en 1997 à une organisation du système ferroviaire, avec notamment la création de Réseau Ferré de France (RFF) pour gérer l’infrastructure et porter la dette. Cet objectif de cantonnement de la dette ferroviaire hors des APU est resté déterminant dans toutes les réformes qui ont suivi. L’Insee a néanmoins décidé en 2014, sous le contrôle d’Eurostat, d’imputer une partie de la dette de RFF (désormais SNCF Réseau) à l’État. L’Insee a finalement classé SNCF Réseau dans les administrations publiques. Sa dette fait partie de la dette publique (son déficit aussi). L’entreprise SNCF, hors SNCF Réseau, n’est pas classée en APU, donc sa dette non plus.

2 – La production non marchande

° Le SCN (Système de comptabilité nationale) de 2008 (§ 6.128), définit la production non marchande comme l’ensemble des biens et services fournis par des unités gratuitement ou à des prix économiquement non significatifs à d’autres unités institutionnelles ou à la communauté dans son ensemble. Pour deux raisons :

certains services collectifs ne peuvent être payés lors de leur fourniture, et le marché est défaillant pour les produire ;

les pouvoirs publics produisent des biens et des services qu’ils pourraient faire payer individuellement mais qu’ils choisissent, pour des raisons de politique économique et sociale, de fournir de façon gratuite ou quasi-gratuite(éducation, santé,…)

° Le critère des « prix économiquement significatifs » est donc le critère décisif pour effectuer le partage entre la production marchande (P11) et la production non marchande (P13) . Est considérée comme marchande une production destinée à être écoulée sur le marché et vendue à des prix économiquement significatifs. « Par prix économiquement significatifs, il faut entendre des prix qui ont une influence significative sur les montants que les producteurs sont disposés à offrir et sur les montants que les acquéreurs souhaitent acheter ». (SCN2008, § 6.95). À l’inverse, une production est non marchande quand elle est fournie à d’autres unités gratuitement ou à des prix qui ne sont pas économiquement significatifs.

° Les services rendus à titre gratuit ou quasi-gratuit par les APU sont appelés des services non marchands.

° Dans le SEC95 (Système européen des comptes) , la notion de prix économiquement significatifs est mise en œuvre au moyen du critère des 50 % (§ 3.19) : « la production de certaines unités institutionnelles n’est considérée comme étant vendue à des prix économiquement significatifs qu’à partir du moment où le produit de la vente couvre plus que 50 % des coûts de production».

° Le SEC2010 propose un un ensemble de critères opérationnels :

– Des critères qualitatifs : un producteur marchand doit être capable d’opérer dans un contexte de compétition marchande (notamment quand il est le fournisseur d’une administration publique), le producteur ne doit pas être fournisseur de services auxiliaires (ou ancillaires), il est en mesure de faire face à ses obligations financières etc.

– Un critère quantitatif : le critère des 50 %. Ce critère du SEC95 est conservé, mais modifié sur un point important : une manière de prendre en compte le coût du capital (par ailleurs non inclus dans le compte des administrations publiques du SEC2010) est d’ajouter la charge nette d’intérêt (D.41) de l’unité à la somme de ses coûts de production qui devra être comparée aux ventes pour le test marchand – non marchand.

° Les manuels définissent donc les notions de producteurs marchands et de producteurs non marchands. Par extension, on parle d’unités institutionnelles marchandes ou non marchandes. Le secteur des APU ne comprend que des unités institutionnelles publiques non marchandes, mais celles-ci peuvent inclure des unités d’activité économique (UAE) locales marchandes – si elles ne sont pas considérées comme des quasi-sociétés . Un regroupement d’unités locales marchandes peut constituer une branche marchande des administrations publiques. C’est le cas de certains budgets annexes de l’État ou des collectivités locales.

° Pour le test marchand – non marchand et le critère des 50 %, les ventes de biens et services correspondent aux recettes des ventes, en d’autres termes à la production marchande (P.11) plus les paiements au titre de la production non marchande (ou paiements partiels, P.131).

° Puisque la production non marchande ne peut pas être valorisée à partir de son prix, elle l’est par la somme de ses coûts de production, c’est-à-dire la consommation intermédiaire, la rémunération des salariés, la consommation de capital fixe ainsi que, éventuellement, les impôts sur la production diminués des subventions sur la production.

I – LES COMPTES DES ADMINISTRATION PUBLIQUES (APU) EN FRANCE

Le secteur des administrations publiques regroupe des unités institutionnelles dont la caractéristique est d’exercer une activité principale non marchande. La production du secteur est donc principalement une production de service non marchand.

Toutefois, certaines unités institutionnelles exercent, à titre secondaire, une activité marchande : ainsi, l’État, unité institutionnelle unique, a longtemps exercé une activité marchande dans le domaine de la construction navale et aéronautique (DCN et DCAé, voir les comptes spéciaux du Trésor, dans le chapitre précédent). De même certaines activités des collectivités locales effectuées dans le cadre de budgets annexes (distribution et assainissement d’eau par exemple) sont marchandes.

Les administrations publiques mettent donc en œuvre les trois types de production définis par la comptabilité nationale :

– la production marchande,(P.11),

– la production pour emploi final propre (P.12),

– l’autre production non marchande (P.13), que, par simplicité, l’on appellera par la suite « production non marchande ».

1/ concepts et méthodes

a) La production non marchande

La production non marchande est définie comme celle qui est fournie à d’autres unités soit gratuitement, soit à des prix économiquement non significatifs (en général, des prix très inférieurs aux coûts de production).

N’étant pas, par définition mesurée par un prix, elle fait l’objet d’un flux imputé (voir son calcul plus loin « Principes de valorisation »), en ressource, qui s’équilibre avec deux flux imputés en emploi : la dépense de consommation finale collective (elle-même égale à la consommation finale effective) et les transferts sociaux en nature non marchands, c’est-à-dire, les transferts sociaux fournis gratuitement aux ménages par l’administration elle-même.

En effet, la production de services non marchands est soit :

Consommée par la collectivité d’une façon généralement considérée comme non mesurable : ce sont les services administratifs correspondant aux fonctions traditionnelles – ou régaliennes – de l’État (et de façon plus marginale des autres niveaux d’administration) : sécurité, justice, administration générale etc.

Consommée individuellement et gratuitement par les ménages, mais d’une façon généralement considérée comme mesurable (éducation, santé, culture etc.).

Cet enregistrement peut être interprété comme une consommation par les APU de leur propre production. Ce n’est vrai que pour la partie collective du service non marchand. En réalité, les ménages consomment bien une partie de la production non marchande des administrations publiques (la partie individualisable, c’est-à-dire les transferts sociaux en nature non marchands).

Il faut aussi tenir compte la formation brute de capital fixe (FBCF) en services non marchands. Elle correspond à la production non marchande des administrations publiques en services de recherche-développement. C’est l’une des principales nouveautés du système actuel de comptabilité nationale, le SEC 2010.

b) Branches non marchandes et services non marchands

Le SEC distingue :

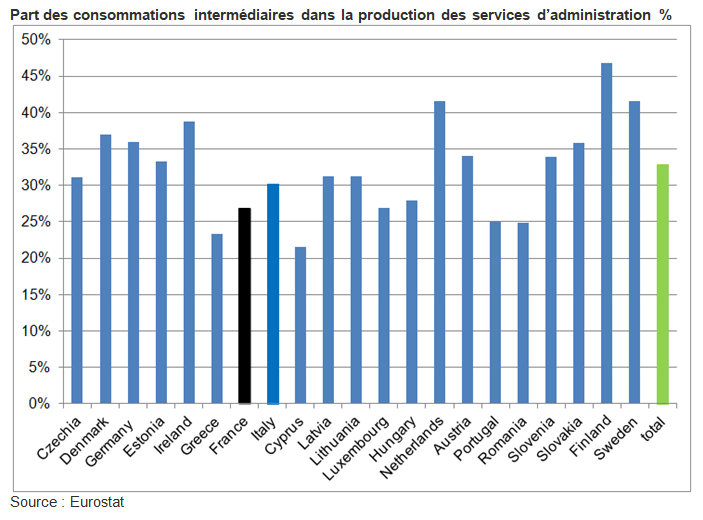

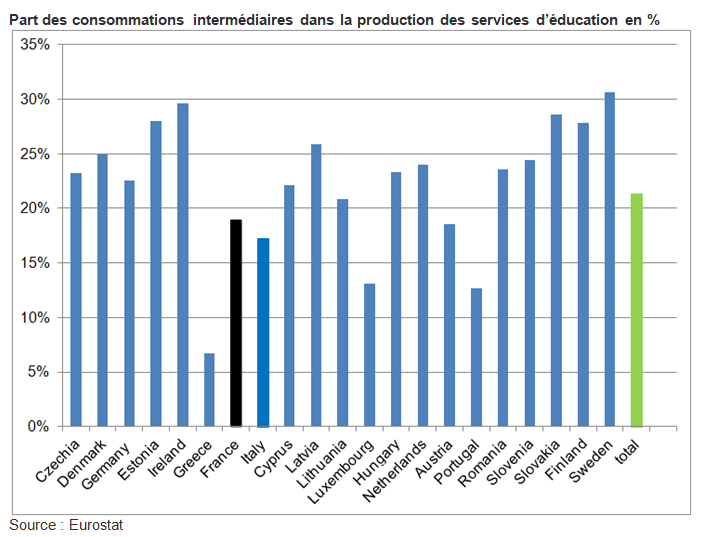

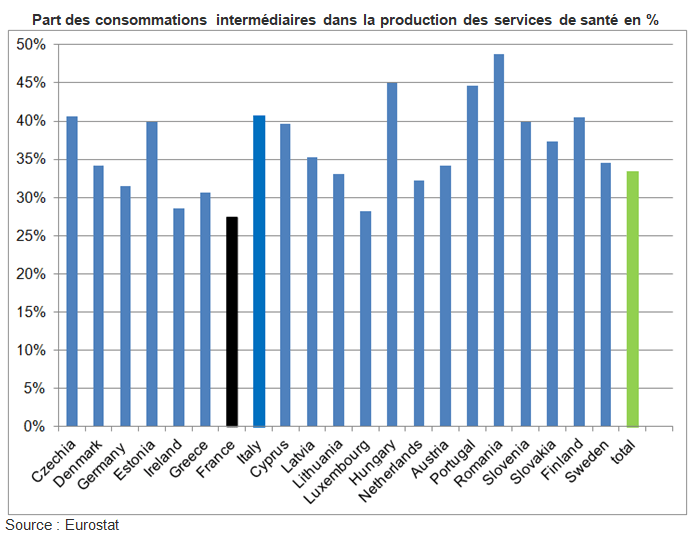

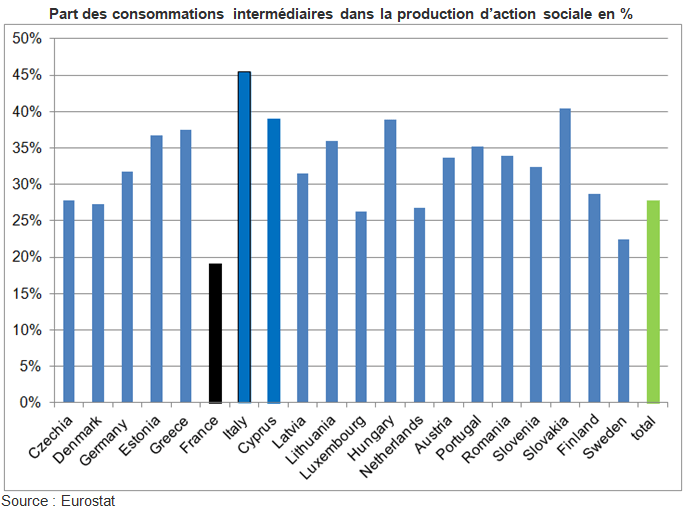

les services d’administration publique: « les services d’administration publique, de défense et de sécurité sociale obligatoire sont toujours fournis sous la forme de services non marchands et doivent donc être évalués en conséquence. » ;

les services d’éducation, de santé et d’action sociale sont susceptibles d’être partagés entre producteurs marchands et producteurs non marchands.

La production de services non marchands est caractéristique des branches non marchandes.

Les branches non marchandes produisent :

des services non marchands complètement gratuits (police, justice, défense…)

des services non marchands dont une petite partie du coût est à la charge des ménages: ce sont les « paiements partiels » (ou paiements au titre de la production non marchande). Ainsi le droit d’entrée dans les musées, les droits d’inscription dans les écoles et les universités publiques ou encore le forfait journalier des hôpitaux publics sont des paiements partiels au titre d’un service non marchand. Autrement dit, les paiements partiels sont la dépense de consommation finale des ménages en services non marchands.

des biens et services marchands en marge de leur activité principale: ainsi les ventes de publications par l’administration centrale, de bois par les communes rurales, de médicaments par les hôpitaux publics, ou encore les contrats d’études passés avec les universités, sont des « ventes résiduelles », c’est-à-dire le résultat d’une activité marchande des branches non marchandes, mais dont les coûts ne sont pas isolables. On définira les ventes résiduelles comme la production marchande des branches non marchandes.

des services de R&D mais qui sont traités en P12. En effet, la production pour compte propre est celle de la branche R&D (non marchande) dont la contrepartie passe de la consommation finale des administrations (CFA) à la FBCF, ce qui entraine un supplément de PIB lié à la CCF qui augmentera la production non marchande. Celle-ci n’est cependant pas de la R&D au sens propre. Elle est affectée à une nouvelle branche-produit relative à la diffusion de la R&D dont la contrepartie n’est pas de la FBCF mais de la consommation finale des APU (CFA). Pour des raisons pratiques, cette branche est un niveau H de la branche-produit R&D 72N.

On note que les termes de « ventes résiduelles » et de « paiements partiels », habituels dans les comptes nationaux français, ne figurent pas explicitement dans le SEC 2010 (voir page Vers un Tableau entrées-sorties idéal et mondial).

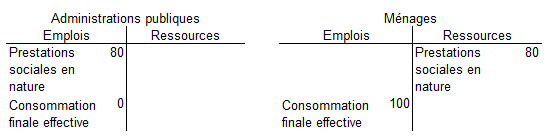

Services non marchands collectifs et individuels

Parmi les services non marchands produits par les administrations publiques, on distingue les services collectifs – c’est à dire les services dont la consommation est collective – et les services individuels – dont la consommation est individualisable

Les services collectifs correspondent aux fonctions traditionnelles (ou régaliennes) de l’État – défense, sécurité, maintien de l’ordre, justice et législation – ainsi qu’à la mise à disposition d’infrastructures (routes, ponts…), à la protection de l’environnement, et à la recherche – développement.

Les services individuels sont fournis individuellement aux ménages et mesurables : service d’assurance sociale, soins de santé, services d’action sociale, service d’éducation, activités culturelles et récréatives, ainsi que la fourniture de moyens de transport gratuits au niveau local. Cependant, les dépenses occasionnées aux administrations publiques par la mise en œuvre des politiques publiques dans ces domaines doivent être traitées comme des dépenses de services collectifs. C’est le cas des dépenses des ministères de la santé et de l’éducation par exemple.

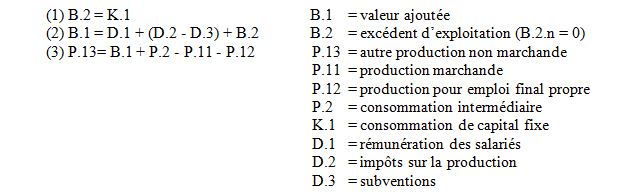

c) Principes de valorisation

La production non marchande (P.13) d’une unité non marchande est égale, par convention, à la somme des coûts de production de cette unité. Les coûts de production sont définis comme la somme des postes suivants :

la consommation intermédiaire (P.2),

la rémunération des salariés (D.1),

la consommation de capital fixe (K.1),

les autres impôts sur la production (D.29), moins les autres subventions sur la production (D.39, qui en pratique concernent peu les producteurs non marchands). Par convention, les intérêts dus (D.41) ne sont pas considérés comme des coûts de production.

Lorsque les producteurs non marchands qui composent le secteur ont une production marchande secondaire, la valeur de leur production principale – non marchande – sera calculée par différence, en soustrayant des coûts de production totaux les revenus tirés de la vente de leur production marchande . La production non marchande des branches non marchandes des administrations publiques est donc égale à la somme des coûts de production diminuée des ventes résiduelles de ces branches.

Une caractéristique essentielle des branches non marchandes est que leur excédent net d’exploitationest nul, leur activité de production n’étant pas par définition source de profit. Il en résulte que l’excédent brut d’exploitation est égal à la consommation de capital fixe (1). On peut écrire, pour les branches non marchandes, les quelques égalités suivantes :

Évidemment, les égalités (1) et (3) ne concernent pas les branches marchandes (ni donc l’ensemble du secteur des administrations publiques).

La consommation de capital fixe

La relation entre flux et stock de capital net (K) est la suivante (hors réévaluation et autre changement de volume), pour une année donnée t :

K(t) = K(t-1) + FBCF(t) – CCF(t)

La consommation de capital fixe (CCF, K.1) est l’usure normale – et l’obsolescence – du capital physique résultant de son utilisation dans le processus de production. Parmi tous les coûts de production, c’est le seul qui ne soit pas évalué sur la base des comptabilités des unités institutionnelles, mais à partir d’hypothèses sur la durée de vie et l’amortissement du capital physique.

La CCF des branches non marchandes des administrations publiques est estimée à partir d’un inventaire permanent de leurs actifs. Afin d’établir les comptes de patrimoine de la comptabilité nationale, des durées de vie ont été estimées empiriquement pour onze grandes catégories d’actifs :

Logements,

Bâtiments non résidentiels,

Autres ouvrages de génie civil,

Matériels de transport,

Matériel informatique,

Matériel de communication,

Autres machines et équipements,

Actifs cultivés,

Prospection pétrolière (non pertinent pour les administrations publiques),

Logiciels,

Recherche-développement,

Œuvres récréatives, littéraires ou artistiques originales.

d) La production marchande

La production marchande (P.11) est définie comme étant « écoulée ou destinée à être écoulée sur le marché ». « Écoulée sur le marché » signifie le plus souvent « vendue à des prix économiquement significatifs », dans un contexte de compétition commerciale. En pratique, la production est considérée comme étant vendue à des prix économiquement significatifs si le produit de la vente couvre durablement plus de 50 % des coûts de production).

On a vu qu’à titre secondaire, certaines unités institutionnelles des administrations publiques – y compris l’État – avaient une activité marchande, parfois dans le cadre d’unités d’activité économique locales particulières. En agrégeant les UAE locales (ou les unités de production homogène), on peut isoler des branches marchandes au sein du secteur des administrations publiques. C’est le cas au sein de l’administration centrale, y compris au sein de l’État, et au sein des administrations locales.

En outre, certaines branches non marchandes sont susceptibles de vendre, en marge de leur activité principale non marchande, des biens ou services marchands : ce sont les ventes résiduelles. En principe, les ventes résiduelles concernent des biens et services écoulés sur le marché à des prix économiquement significatifs. Elles n’incluent donc pas les paiements partiels (paiements au titre d’une production non marchande, P.131).

On peut donc calculer une production marchande des administrations publiques, comprenant :

la production marchande des branches marchandes,

la production marchande des branches non marchandes (ou ventes résiduelles).

La production marchande est évaluée au prix de base, c’est-à-dire, dans ce cas, égale au produit des ventes. Le « produit des ventes » couvre toutes les recettes tirées des ventes, à l’exclusion des impôts sur les produits, mais y compris les subventions liées au volume ou à la valeur de la production.

e) La production pour emploi final propre

Il s’agit des biens et des services produits et conservés à des fins soit de consommation finale, soit de formation brute de capital fixe (SEC95, § 3.20). Le plus souvent, dans le cas des administrations publiques, il s’agit de formation brute de capital fixe.

Ainsi, les administrations publiques produisent des biens et des services pour leur usage propre (P.12) dans les domaines suivants:

Service informatique (en particulier développement de logiciels,

Recherche-développement non marchand,

Construction : production immobilisée (maintenance, réparation), construction d’immeubles à usage d’habitation des militaires etc.

Service de logement (pour certains fonctionnaires)

Les 3 premiers items sont traités en FBCF.

En pratique, la production pour emploi final propre des administrations publiques est soit évaluée aux coûts de production des biens ou des services, soit estimée indirectement en référence à un prix de marché :

La production pour FBCF (développement de logiciels, R&D non marchande par exemple) est mesurée par la somme des coûts de production.

La production pour consommation finale recouvre la production de service de logements mis à disposition de certains fonctionnaires (directeurs d’écoles, d’hôpitaux etc.) comme logements de fonction. Le service de logement, ainsi produit par les administrations publiques, est consommé par les ménages bénéficiaires (consommation finale), qui reçoivent en contrepartie un avantage en nature, partie intégrante de leur rémunération brute (D.11). Cette production de service de logement est estimée sur la base des prix observés pour des locations de logements comparables.

2/ Les comptes des APU en France

Les tableaux suivants présentent les comptes des APU du S13 et de ces 3 sous-secteurs, tels qu’ils apparaissent dans les comptes de l’Insee.

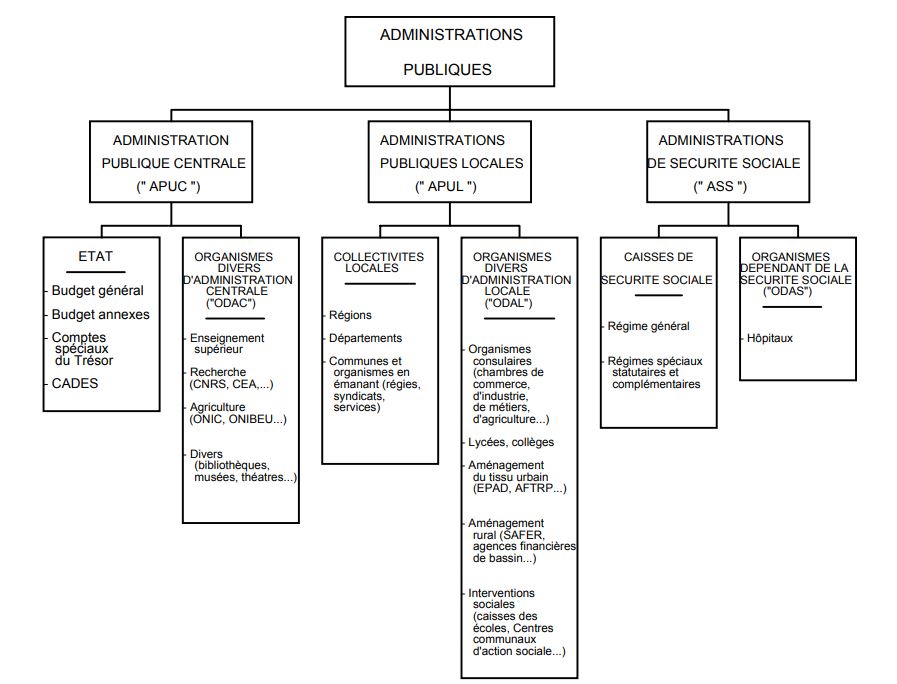

Le secteur des administrations publiques est, en France, subdivisé en trois sous-secteurs, selon le domaine de compétence, territorial (compétence nationale ou locale) ou social. Chaque sous-secteur est à son tour subdivisé en deux sous-ensembles, selon un critère de compétence générale ou plus spécialisée :

– L’administration publique centrale (APUC, S.1311) :

– Les administrations de sécurité sociale (S.1314)

Régimes d’assurance sociale (S.13141)

Organismes dépendant des administrations de sécurité sociale (ODASS, S.13142).

Le schéma suivant de la Banque de France datant de 2005 de décomposition des sous-secteurs des APU reste en grande partie d’actualité [4].

Le quatrième niveau d’administration prévu par le SCN et le SEC, administration d’état fédéré (S.1312), n’existe que dans les systèmes de gouvernement fédéral (en Europe : l’Allemagne, l’Autriche et la Belgique, ainsi que l’Espagne, qui est considérée comme tel dans ses comptes nationaux).

Les comptes ci-dessous sont consolidés.

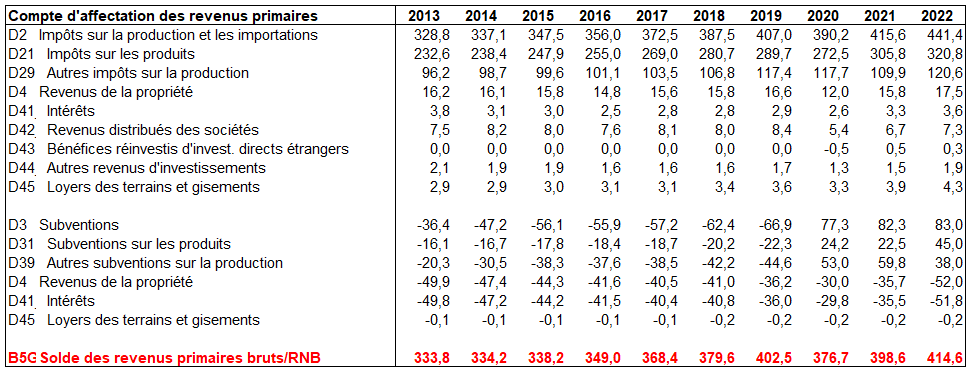

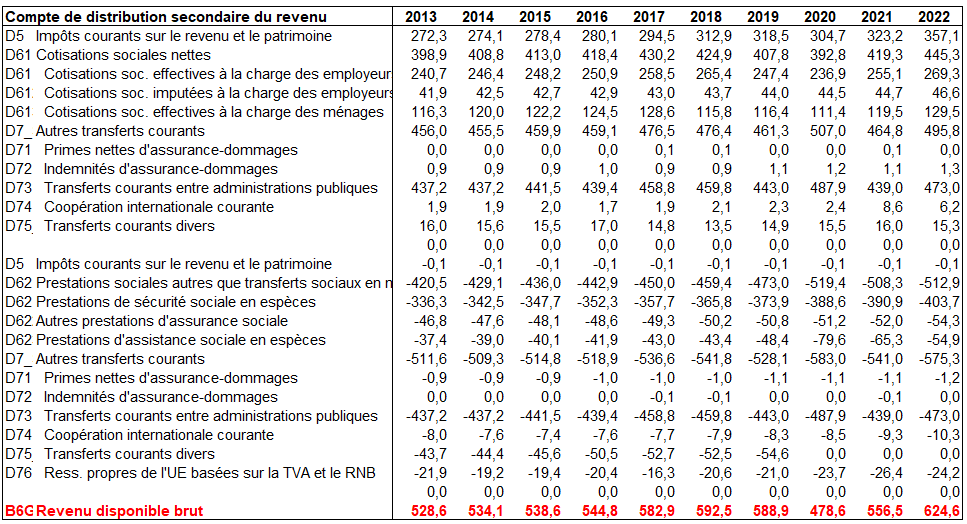

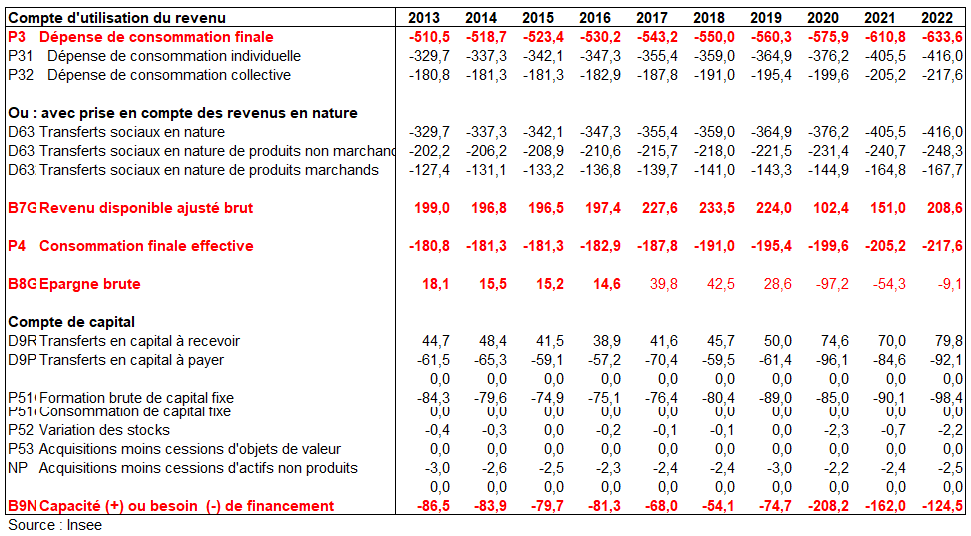

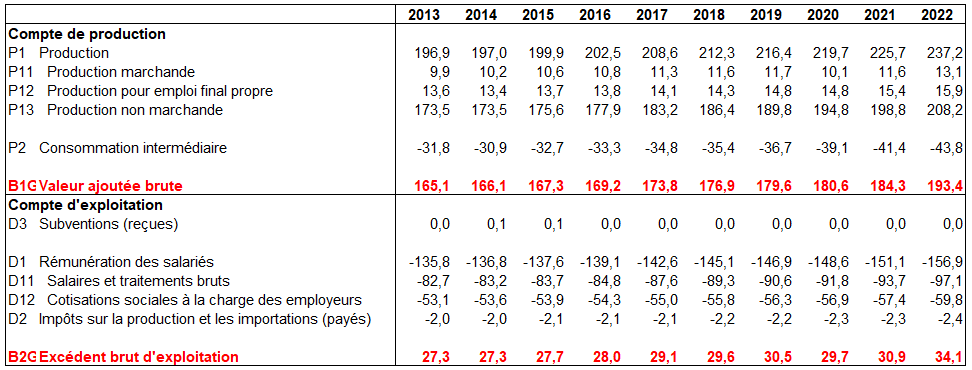

a) les comptes des APU (S13) en une séquence des comptes jusqu’en 2022

Séquence complète des comptes des Administrations Publiques (S13) en France en milliards d’euros

b) Les comptes de production et d ‘exploitation par sous-secteurs des APU

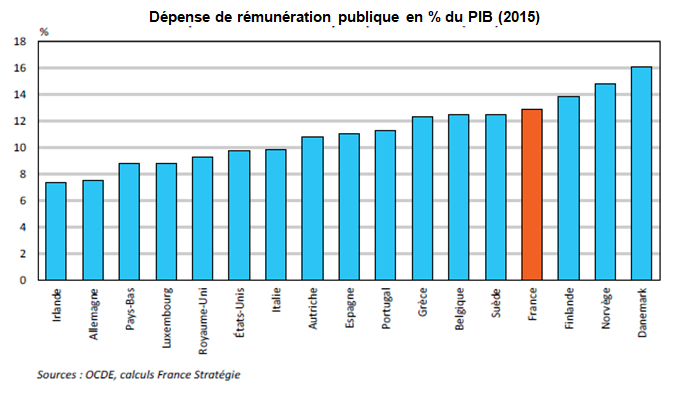

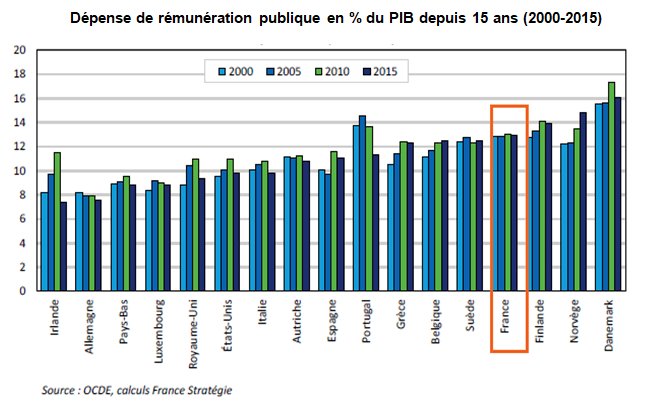

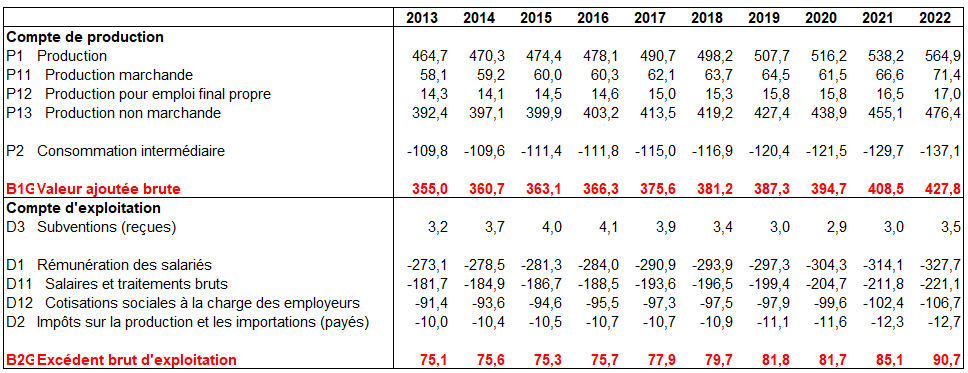

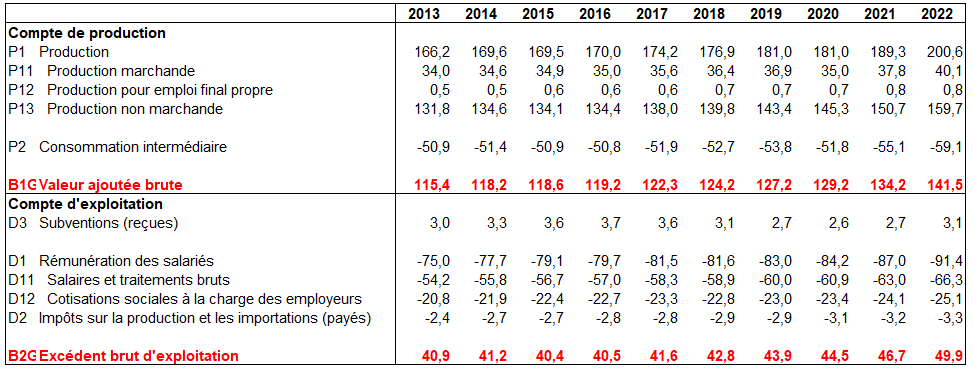

En 2022, les dépenses de personnel augmentent davantage qu’en 2021 (+3,8 % après +1,6 %), du fait notamment de la revalorisation du point d’indice de 3,5 % dans la fonction publique au 1er juillet 2022 (premier tableau suivant). Les dépenses de consommations intermédiaires continuent de croître à un rythme soutenu (+5,8 % en 2022, après +6,0 % en 2021) du fait de l’inflation, tout comme l’investissement qui accélère fortement (+12,8 %, après +2,2 % en 2021) soutenu par l’investissement en matériel militaire de l’État. La charge d’intérêts de la dette augmente fortement en 2022 (+15,1 Md€, soit +48,8 %) du fait de l’impact de la hausse de l’inflation sur les titres indexés. Les subventions versées par les administrations publiques centrales ralentissent fortement (+2,7 % en 2022, après +13,7 % en 2021). Ce ralentissement résulte d’évolutions contrastées : les subventions sur les produits augmentent du fait de la mise en œuvre des mesures de soutien face à l’inflation, alors que les subventions sur la production baissent en raison de l’extinction du fonds de solidarité et des autres aides de soutien d’urgence à la charge de l’État qui avaient été mises en place pour faire face aux effets de la crise sanitaire.

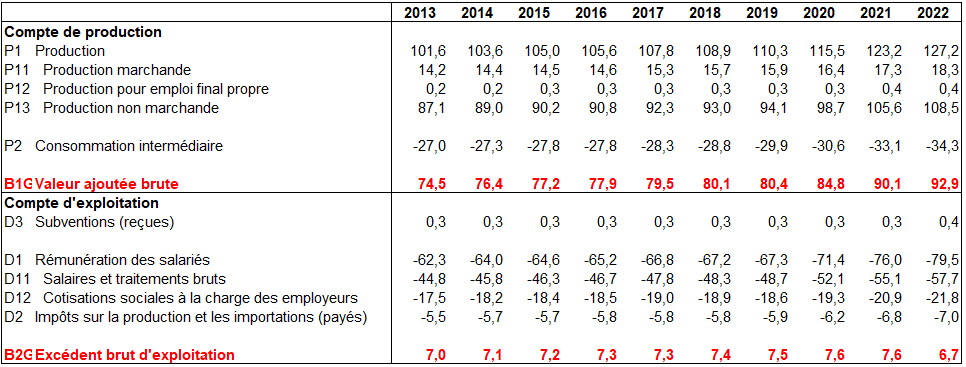

Les dépenses des APUL (+5,1 %) augmentent moins vite que leurs recettes (+5,7 %). La hausse de l’investissement local (+8,1 %, après +8,9 % en 2021) est à nouveau soutenue par le rattrapage post-crise sanitaire. Les consommations intermédiaires augmentent fortement (+9,1 %) sous l’effet de l’inflation. Les rémunérations progressent de 5,0 %, portées par la revalorisation du point d’indice de 3,5 % dans la fonction publique en juillet 2022 et la hausse du salaire minimum (second tableau suivant). Les prestations sociales baissent de 1,0 %, en raison de la recentralisation du RSA de plusieurs départements, mais augmentent à champ constant (+1,3 %). La baisse des dépenses de RSA est plus que compensée par la hausse de celles de l’allocation personnalisée d’autonomie et de la prestation de compensation du handicap.

Comptes de production et d’exploitation des administration publiques centrales (S1311) en milliards d’euros

Comptes de production et d’exploitation des administrations publiques local (S1313) en milliards d’euros

Comptes de production et d’exploitation des administrations de sécurité sociale (S.1314) en milliards d’eurosSource : Insee

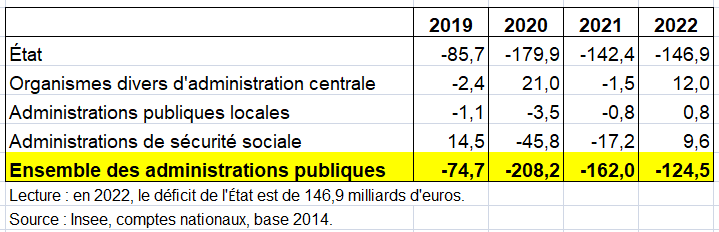

c) La Capacité (+) ou besoin (-) de financement des administrations publiques par sous-secteurs des APU

Le besoin de financement des administrations publiques centrales, constituées de l’État et des ODAC, s’élève à 134,9 Md€ en 2022, en réduction de 9,1 Md€ par rapport à 2021 (tableau suivant). Cette baisse s’explique par une augmentation des recettes (+35,5 Md€, soit +7,6 %) plus forte que celle des dépenses (+26,4 Md€, soit +4,3 %) : les recettes sont portées par l’activité et les dépenses par la mise en place des mesures de soutien face à l’inflation tandis que les mesures d’urgence sanitaire à la charge de l’État disparaissent.

Le déficit de l’État s’élève à 146,9 Md€, en hausse de 4,5 Md€ par rapport à 2021. À l’inverse, les ODAC dégagent une capacité de financement de 12,0 Md€, en amélioration de 13,6 Md€ par rapport à 2021. Corrigé de l’effet de la reprise de dette de SNCF Réseau, qui dégrade ponctuellement le solde de l’État de 10,0 Md€ en 2022 et augmente symétriquement celui des ODAC, le solde de l’État s’améliore de 5,5 Md€ par rapport à 2021 et celui des ODAC de 3,6 Md€.

Le solde des APUL est en excédent de 0,8 Md€, après un déficit de 0,8 Md€ en 2021. Les collectivités locales dégagent un excédent de 4,8 Md€ (après +4,5 Md€ en 2021), porté par les communes (+3,8 Md€, après +4,6 Md€ en 2021) et les départements (+2,1 Md€, après +1,5 Md€ en 2021). Le solde des régions s’améliore à -1,2 Md€ (après ‑1,8 Md€ en 2021). Le déficit des organismes divers d’administration locale (unités à compétence spécialisée, comprenant notamment l’opérateur Île-de-France Mobilités) diminue également, passant de 5,3 Md€ en 2021 à 4,0 Md€ en 2022.

Le solde des administrations de sécurité sociale redevient positif en s’établissant à +9,6 Md€, après ‑17,2 Md€ en 2021 et -45,8 Md€ en 2020. Cette hausse provient de recettes (+47,4 Md€, soit +7,1 %) qui augmentent davantage que les dépenses (+20,6 Md€, soit +3,0 %).

Capacité (+) ou besoin (-) de financement des administrations publiques en milliards d’euros

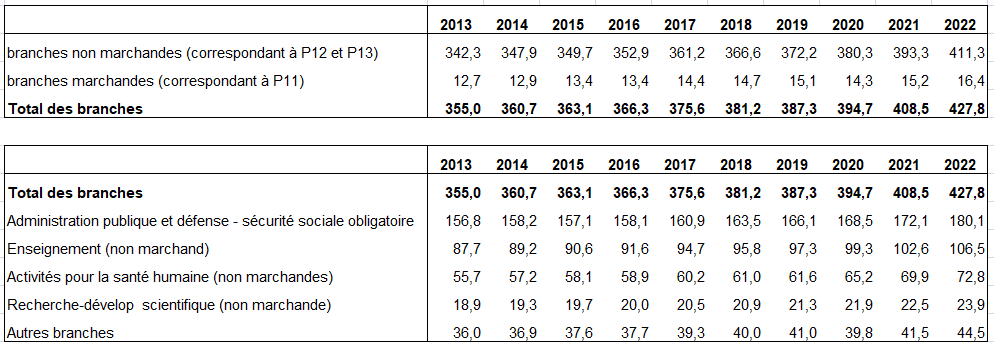

d) La valeur ajoutée des APU par branches

On pouvait aussi calculer la valeur ajoutée des branches marchandes et non marchandes des APU et sa répartition par les principales branches marchandes et non marchandes.

Valeur ajoutée des administration publiques par branches en milliards d’euros

3/ Comparaisons internationales de la production et de la valeur ajoutée des APU

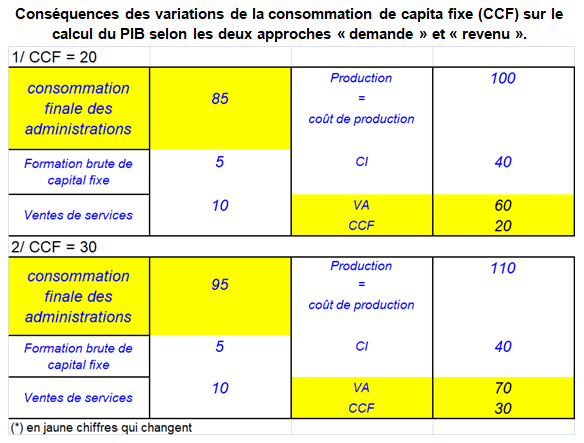

a) Le niveau de la CCF influence-t-il le PIB ?

L’EBE des secteurs non marchands (ceux qui ont une production non marchande) est égal à CCF. Celle-ci est calculée par la Méthode de l’Inventaire Permanent (MIP) (voir page Comptes financiers et non financiers). En l’absence de données directes sur les actifs des unités concernées, la MIP permet de calculer des séries cohérentes de capital fixe et de CCF provenant de séries longues de FBCF à prix constants sous réserve de deux hypothèses : la première concerne les fonctions de mortalité des actifs, supposées être log-normales, et la deuxième suppose que l’on applique un amortissement linéaire. Le principal paramètre de l’amortissement de la distribution log-normal est la durée de vie moyenne des actifs.

Il reste que la CCF est délicate à estimer du fait même de ces hypothèses. Une modification de la CCF entraîne une modification de la VA des branches non marchandes des APU (et aussi de leur production). On admet toutefois que ceci n’a guère d’influence sur le calcul des deux approches « revenu » et « demande » du PIB. Les services publics ne sont certes pas toujours totalement gratuits (frais d’inscription des universités, ticket modérateur des hôpitaux, …) même si ces frais ne couvrent qu’une faible part des coûts de l’enseignement ou de la santé. Ces paiements constituent des ressources pour les APU et il faut en tenir compte lors de l’évaluation de la consommation finale.

Les ventes de services non marchands n’apparaissent pas explicitement. Elles sont remplacées par la différence entre la production non marchande et la somme des consommations finales.

On montre toutefois qu’une variation de la CCF entraîne une modification du PIB « demande » et du PIB « revenu » d’un même montant, toutes choses égales par ailleurs (tableau suivant). C’est la raison pour laquelle on considère que les APU font partie du « bloc dur ».

b) Les principaux résultats en Europe sur la production et la valeur ajoutée des APU

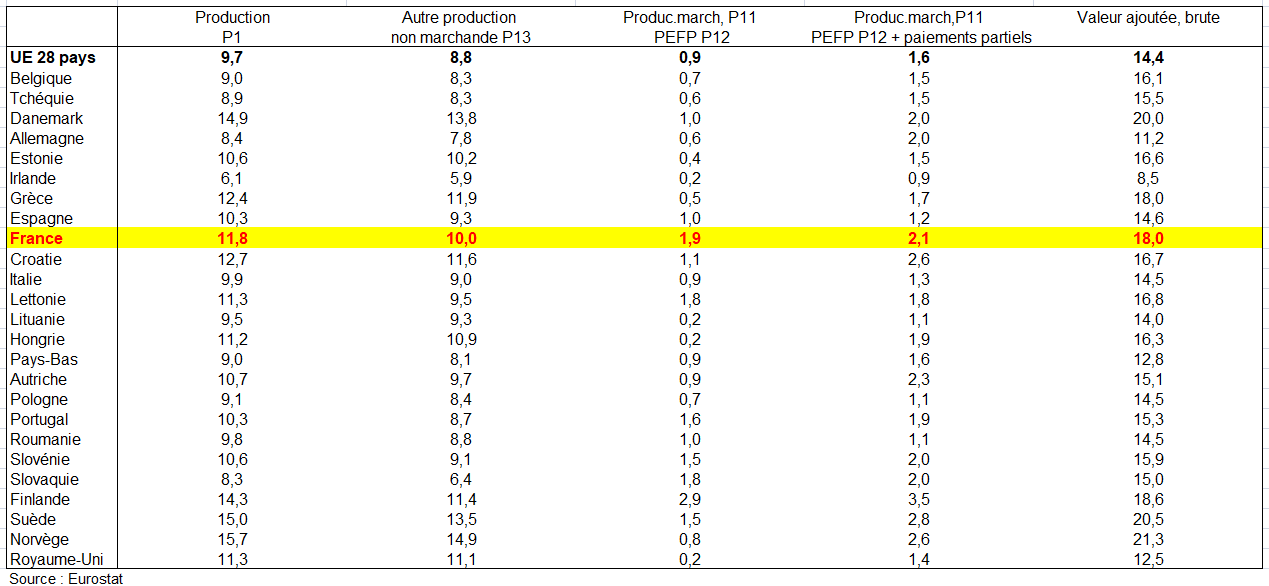

On pouvait établir les tableaux suivants à partir des données d’Eurostat. Il fallait ne pas se limiter à la valeur ajoutée (VA). En effet certains pays sous-traitent une partie importante de la production des APU tandis qu’autres le font moins telle la France. La production est donc plus comparable.

soit calculer la part de la production des APU dans la production de l’ensemble de secteurs institutionnels ainsi que la part de la VA des APU dans le total,

soit calculer la part des productions et de la VA des APU dans le PIB (y compris les impôts nets de subventions sur les produits).

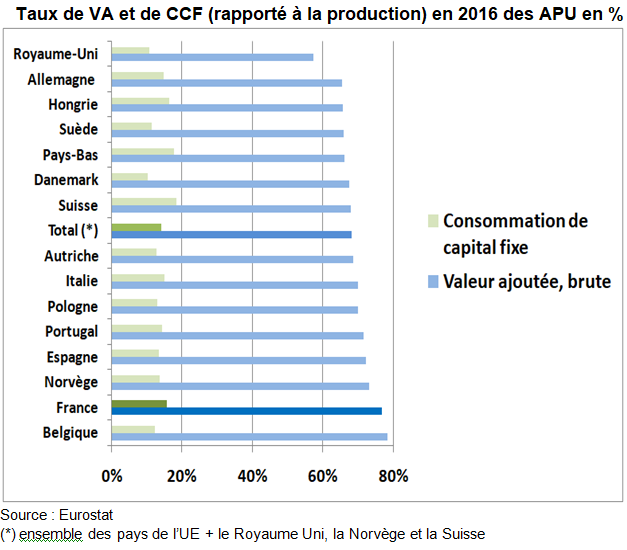

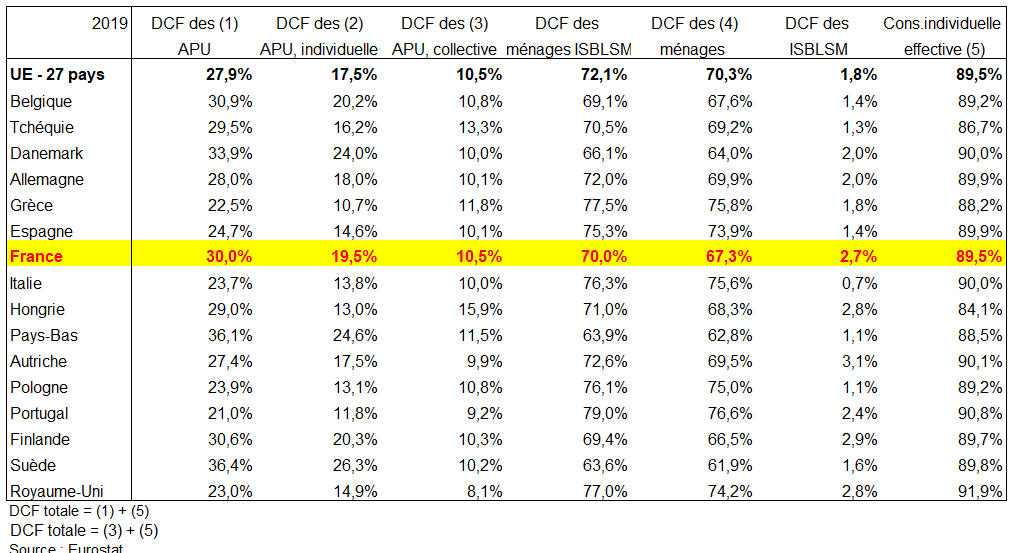

S’agissant du premier tableau, la part de la VA en France est de 18% dans la VA totale des secteurs institutionnels contre 14,4% dans l’UE(mais avec une part de la production plus rapprochée respectivement 11,8% et 10,2%) (voir page Dépenses publiques en Europe). On observe en revanche une part un peu plus élevée des autres productions (P11, P12) que la production non marchande (1,9% contre 0,9% dans l’UE). Toutefois les paiements partiels, qui sont une contrepartie de la production non marchande (P13), ne représentent que 0,2% de la production totale de l’économie en France contre 0,7% dans l’UE en 2019. Ainsi le total pour les APU « Production marchande, production pour usage final propre et paiements correspondant à l’autre production non marchande » n’est pas très éloignée en proportion de la production totale de l’économie en France (2,1%) et en Allemagne (2%).

Part de la production et de la valeur ajoutée des APU dans le total des secteurs institutionnels en 2019 en %

La France se caractérise ainsi par un taux de VA élevé (77% de la production contre 68% pour l’ensemble des pays) mais un taux de CCF un peu supérieur à la moyenne (16% de la production au lieu de 14%). Cette faible différence suggère que la CCF des APU est assez bien estimée. Ce sont les rémunérations qui expliquent les écarts des taux de VA, elles même liées souvent à la sous-traitance des services, passée en CI.

II – LES RECETTES ET DÉPENSES PUBLIQUES DANS L’UE

Eurostat est chargé de valider et publier les statistiques européennes, notamment les statistiques de finances publiques, après avoir vérifié et éventuellement corrigé les données transmises par les États membres. Dans l’Union européenne, les règles inscrites dans le SEC 2010 sont complétées par un manuel méthodologique sur le déficit et la dette publics, des notes d’orientation et des décisions relatives à des sujets particuliers qui sont établies et arrêtées par Eurostat après avoir reçu l’avis d’un « comité des statistiques monétaires, financières et de balance des paiements » (CMFB) rassemblant les représentants des instituts statistiques nationaux et des banques centrales.

Comme ceux de tout système comptable, les normes et concepts de la comptabilité nationale ainsi complétés par Eurostat ne peuvent pas être assez précis pour traiter tous les cas particuliers, notamment pour pouvoir classer sans ambiguïté tous les organismes à l’intérieur ou à l’extérieur du champ des administrations publiques.

En conséquence, la frontière entre les administrations publiques et les autres secteurs de la comptabilité nationale est parfois discutable. Par exemple, jusqu’à un changement méthodologique intervenu en 2018, les entreprises publiques françaises de l’audiovisuel n’étaient pas des APU car la redevance était considérée en comptabilité nationale comme le prix des services rendus par ces entreprises, économiquement significatif puisqu’il couvrait plus de la moitié de leurs coûts et librement consenti puisque personne n’était obligé d’avoir une télévision. Cette interprétation des principes de la comptabilité nationale était discutable dans la mesure où la redevance est aussi due par les personnes qui regardent seulement les chaînes privées et pour lesquelles ce n’est pas le prix d’un service rendu.

Depuis que les déficits et les dettes des administrations publiques sont limités par les règles du traité de Maastricht dans l’Union européenne, les administrations des Etats membres, autres que les instituts statistiques, élaborent parfois des montages financiers discutables permettant de classer certains organismes en dehors du périmètre des administrations publiques. Les cas litigieux, relevés par Eurostat ou soumis par les Etats membres, sont tranchés par Eurostat après consultation du comité des statistiques monétaires, financières et de balance des paiements.

La « présentation intégrée des statistiques de finances publiques (SFP) » est un modèle de présentation dédié aux comptes publics de l’UE qui montre les activités économiques des administrations publiques d’une manière adaptée à l’analyse budgétaire. Elle regroupe l’ensemble des statistiques publiques collectées par Eiurostat spécifiquement pour le secteur des administrations publiques (c’est-à-dire hors entreprises publiques) dans le cadre des comptes nationaux, complétées par des informations statistiques collectées à des fins administratives.

La présentation intégrée des SFP rassemble une analyse du déficit et de la dette et de leurs principales composantes. Plus généralement, les liens entre les variables de stock et de flux ainsi que le lien entre les comptes financiers et non financiers sont rendus transparents. Cela permet d’avoir un aperçu complet et concis des positions financières et non financières des gouvernements. En raison de l’importance du suivi budgétaire, la présentation intégrée des SFP est un outil statistique important qui a été développé afin d’améliorer l’évaluation des positions budgétaires.

Les transactions des comptes financiers – les détails de « l’acquisition nette d’actifs financiers » et de « l’accroissement net des passifs financiers » sont également présentés. La catégorie « acquisition nette d’actifs financiers » est ventilée en sous-catégories, ou instruments financiers, numéraire et dépôts, titres de créance, prêts, actions et autres participations et autres actifs financiers, tandis que la catégorie « accroissement net des passifs financiers » est présentée être composé de numéraire et de dépôts, de titres de créance, de prêts et d’autres passifs.

1/ Les comptes

a) Recettes et dépenses

Le tableau récapitulatif des statistiques de finances publiques présente d’abord les recettes totales des administrations publiques comme l’agrégat de toutes les opérations enregistrées en ressources dans le cadre du SEC, y compris les subventions à recevoir dans les comptes courants et les transferts en capital à recevoir enregistrés dans le compte de capital. Les dépenses totales des APU suivent la présentation des recettes. Les dépenses sont un agrégat de toutes les transactions enregistrées en emplois positifs et subventions à payer dans les comptes courants ainsi que des transactions (Formation brute de capital, acquisition moins cessions d’actifs non financiers non produits plus transferts en capital à payer) dans le compte de capital.

Une opération de revenus est une opération qui augmente la valeur nette. Les recettes sont présentées dans les tableaux comme la somme des impôts, des cotisations sociales nettes, des ventes (définies comme la production marchande, la production pour usage final propre et les paiements pour la production non marchande), des autres recettes courantes et des recettes de transfert de capital. Le total des impôts se compose des impôts sur la production et les importations (appelés impôts indirects), des impôts courants sur le revenu et le patrimoine (impôts directs) et des impôts sur le capital (certaines classifications d’impôts incluent les impôts sur le capital en tant que composante des impôts directs).

Les cotisations sociales nettes se composent des cotisations sociales réelles perçues par les employeurs et les ménages ainsi que des cotisations sociales imputées, les suppléments de cotisations sociales des ménages et les charges de service du régime d’assurance sociale. Le total des impôts et des cotisations sociales nettes indique le niveau de charge fiscale, utile pour les comparaisons entre pays. Les « autres revenus courants » comprennent les catégories de revenus de la propriété perçus, d’autres subventions sur la production reçues et d’autres transferts courants. Si cette dernière catégorie est souvent dominée par d’autres transferts courants entre différents niveaux d’administration, ceux-ci doivent être consolidés lors de la présentation des données pour l’ensemble des administrations publiques.

Les dépenses publiques sont calculées comme la somme des transactions dans les catégories suivantes : rémunération des salariés, consommations intermédiaires, intérêts, subventions, prestations sociales, autres dépenses courantes, transferts en capital et investissements en capital.

La catégorie «intérêts» comprend les paiements sur les dettes de l’État selon la méthode de la comptabilité d’exercice. Les dépenses d’intérêts n’incluent pas les frais et charges perçus au titre de la composante service des paiements d’intérêts ; ces dépenses sont enregistrées comme «consommation intermédiaire».

La catégorie « autres dépenses courantes » est composée des « autres impôts sur la production », des « revenus de la propriété autres que les intérêts », des « impôts courants sur le revenu, le patrimoine, etc. », des « autres transferts courants » et de l' »ajustement pour variation de droits à pension ».

Les « transferts en capital » comprennent les « subventions à l’investissement » et les « autres transferts en capital ». Dernière de la séquence, la catégorie « investissements en capital » comprend la « formation brute de capital fixe », entre autres transactions en capital. Les cessions d’actifs non financiers sont comptabilisées en tant qu’investissements négatifs dans cette catégorie et non du côté des revenus.

Présentation des recettes et dépenses publiques

b) Le déficit public

Le solde comptable des administrations publiques dans les comptes non financiers est la capacité de financement (signe positif) ou le besoin de financement (signe négatif), c’est-à-dire l’excédent ou le déficit des administrations publiques dans la présentation intégrée des SFP, c’est-à-dire le total des recettes des administrations publiques moins le total des administrations publiques dépense.

C’est le déficit public au sens de Maastricht. Il mesure la différence entre l’ensemble des dépenses courantes, dépenses d’investissement non financier et transferts en capital qu’elles effectuent, d’une part, et l’ensemble de leurs ressources non financières, d’autre part.

Le traité de Maastricht, entré en vigueur le 1er novembre 1993, a défini cinq critères de convergence que les États membres doivent respecter pour passer à la monnaie unique, l’euro. Deux critères sont relatifs à la maîtrise des déficits publics : le déficit des finances publiques ne doit pas dépasser 3 % du PIB pour l’ensemble des Administrations publiques et la dette publique doit être limitée à 60 % maximum du PIB.

c) Dette publique et lien avec le déficit

Les tableaux d’Eurostat de la présentation intégrée comprennent ce que l’on appelle «l’ajustement stock-flux» (SFA) et la dette publique brute en valeur nominale (selon la définition de Maastricht). Le SFA est la différence entre la variation de l’encours de la dette publique et le flux du déficit/excédent annuel. Il est bien connu que les déficits contribuent à augmenter les niveaux d’endettement, tandis que les excédents les réduisent. Toutefois, l’évolution de la dette publique reflète également d’autres éléments. Un SFA positif signifie que la dette publique augmente plus que le déficit annuel (ou diminue moins que ce qu’implique l’excédent). L’importance du SFA a été soulignée à maintes reprises, car un suivi statistique efficace de la performance budgétaire nécessite de comprendre la cohérence entre les deux indicateurs budgétaires clés : le déficit public et la dette (page Dette publique).

En France, la dette publique brute au sens du traité de Maastricht a augmenté de 165 Md€ entre les 31 décembre 2020 et 2021, soit plus que le déficit public (161 Md€) et l’écart entre ces deux agrégats est souvent plus important. De nombreux facteurs peuvent expliquer cette différence, dans un sens ou dans l’autre, entre la variation de la dette publique et le déficit public sur une même période.

Le déficit public peut d’abord être financé par des cessions d’actifs financiers (vente d’actions par exemple), des remboursements de créances (sur d’autres Etats par exemple) ou une diminution des liquidités à la disposition des administrations (excédents de leurs comptes bancaires par exemple). Le cas échéant, le déficit public n’augmente pas la dette brute (en revanche, la dette nette s’accroît).

Inversement, la dette publique brute peut augmenter en l’absence de déficit public si les administrations empruntent pour financer l’acquisition d’actifs financiers (achats d’actions d’entreprises ou souscription à leurs augmentations de capital, prêts à des États étrangers ou à des entreprises, liquidités…). Dans ce cas, la dette nette ne varie pas.

L’écart entre le déficit et la variation de la dette publique brute sur une période donnée s’explique donc largement par ces « flux nets de créances » (en fait le total des flux nets d’actifs financiers) exprimés en valeur nominale comme la dette au sens de Maastricht. D’autres facteurs interviennent également.

d) Dépenses publiques

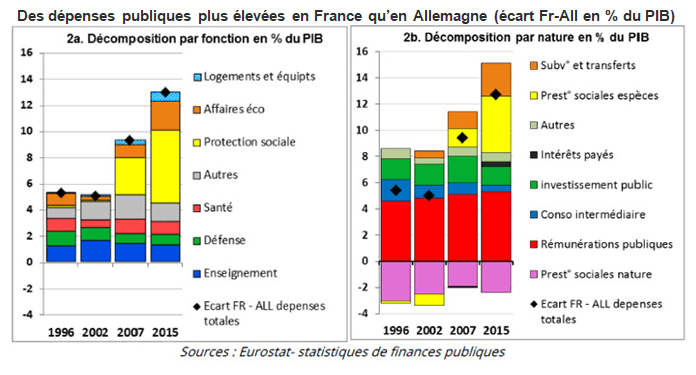

Le montant des dépenses des APU, rapporté au PIB, est très différent d’un pays à l’autre alors que les besoins sont assez largement les mêmes (sécurité, éducation, infrastructures, retraites, assurances contre les risques de maladie ou de chômage…). Si la frontière tracée dans certains pays entre les administrations publiques et les autres secteurs peut parfois être discutable, ces écarts entre les niveaux des « dépenses publiques » ont deux autres causes beaucoup plus importantes : l’ampleur et l’efficience relatives des moyens consacrés dans chaque pays à la satisfaction de ces besoins ; les conditions institutionnelles dans lesquelles ils sont satisfaits et qui conduisent à considérer qu’ils le sont soit par des administrations publiques soit par d’autres secteurs de l’économie, conformément à la définition des APU.

En particulier, si les assurances sociales sont fournies facultativement par des entreprises privées concurrentielles en contrepartie de primes couvrant leurs coûts, comme souvent aux États-Unis, ces entreprises sont considérées comme des sociétés financières (assurances), donc classées hors des APU, et les montants versés à leurs assurés ne sont pas des dépenses publiques. Si elles sont fournies obligatoirement par des organismes contrôlés par l’État et financés par des prélèvements obligatoires, comme souvent en Europe et notamment en France, elles sont classées dans les APU et leurs prestations sont des dépenses publiques.

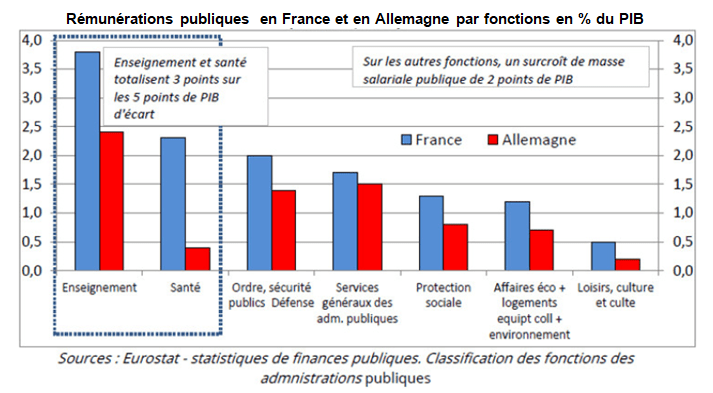

D’autres exemples comme le classement des hôpitaux en sociétés non financières en Allemagne et aux Pays-Bas montrent la difficulté de comparer entre pays ce ratio en % du PIB =à moins de parvenir à faire les corrections adéquates (voir page Dépenses publiques en Europe).

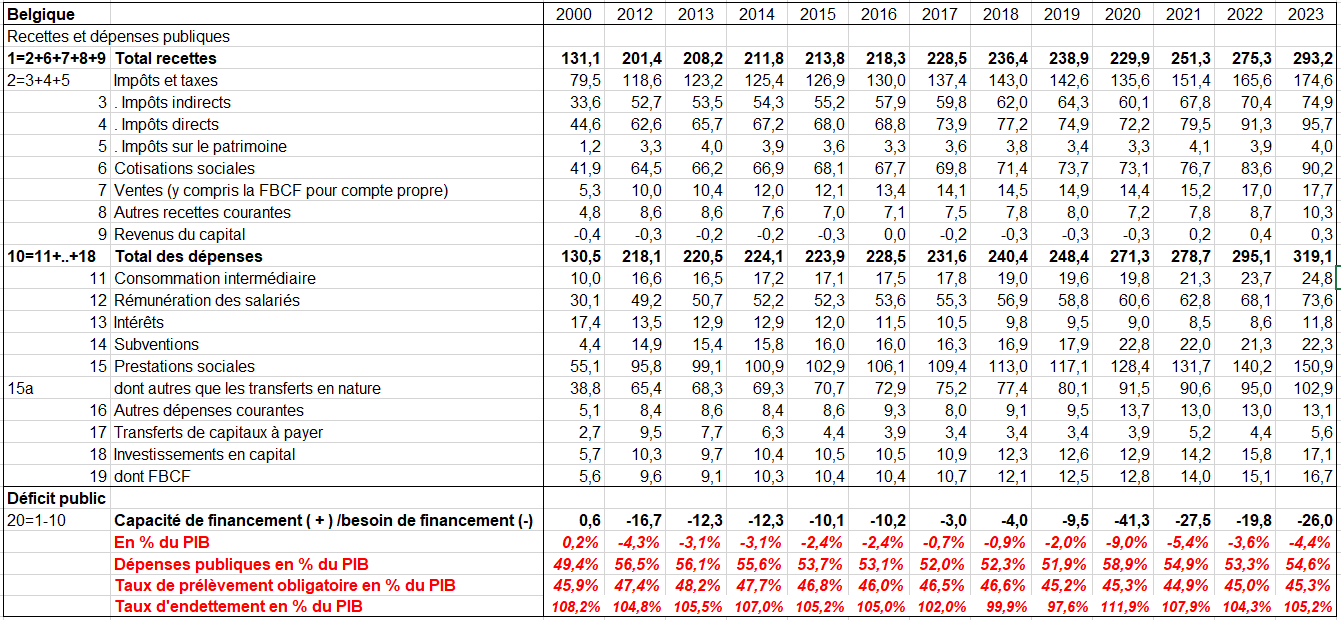

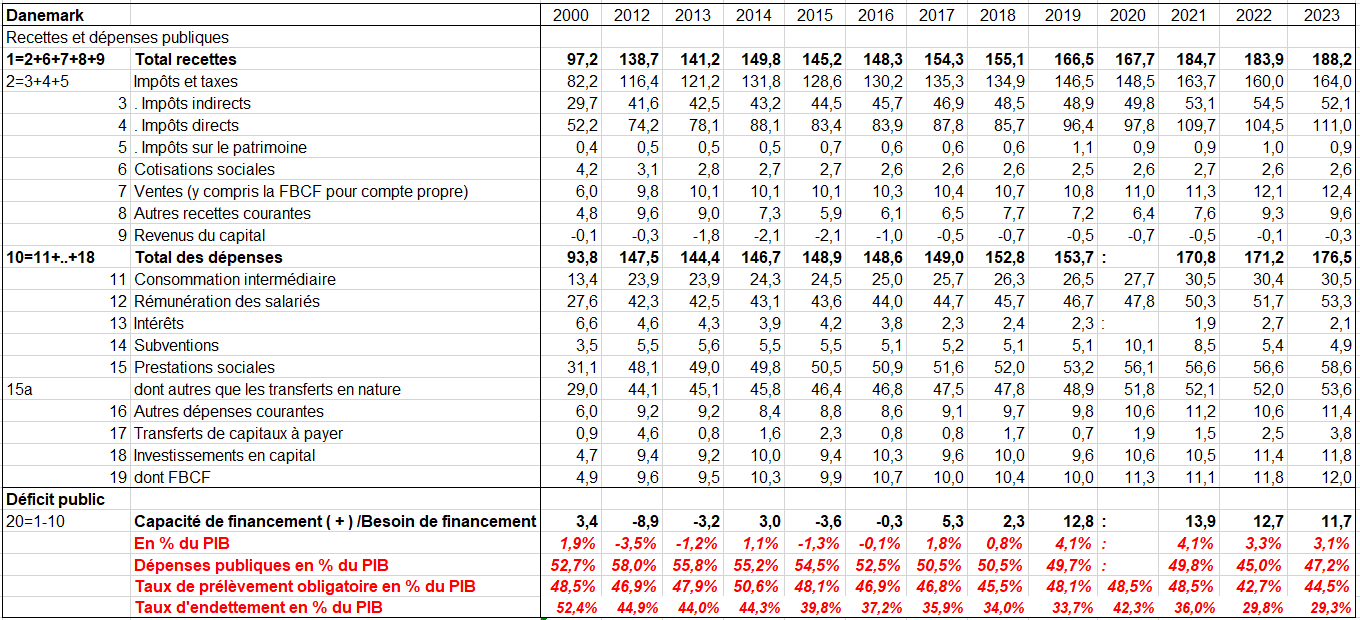

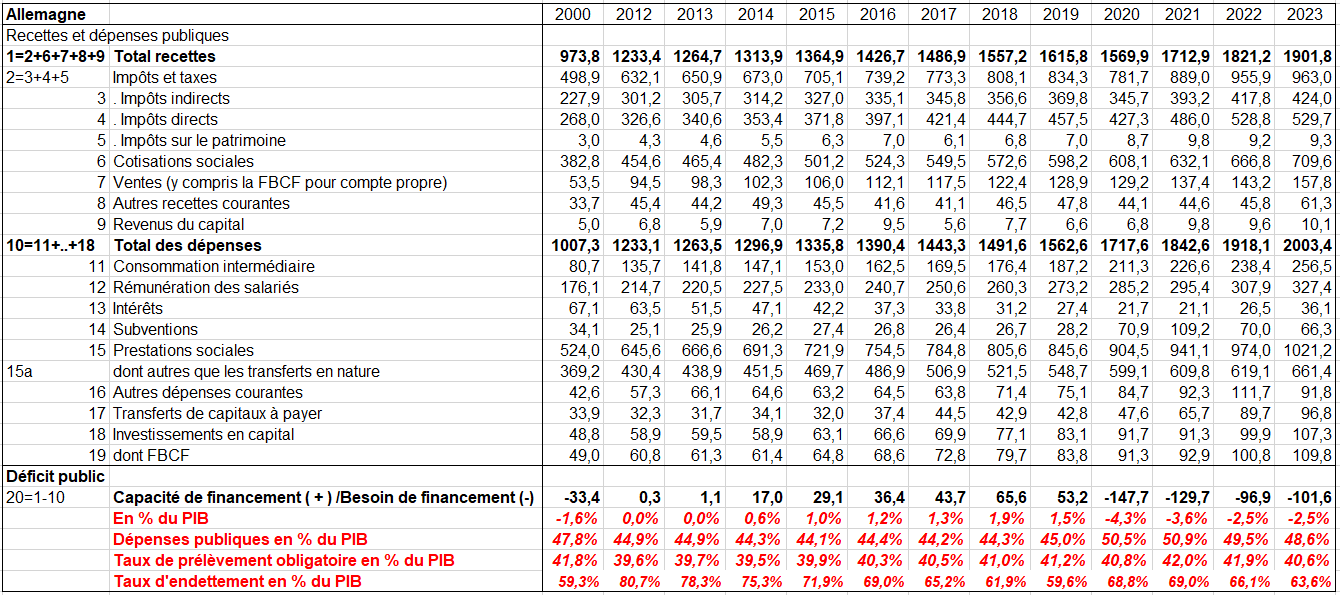

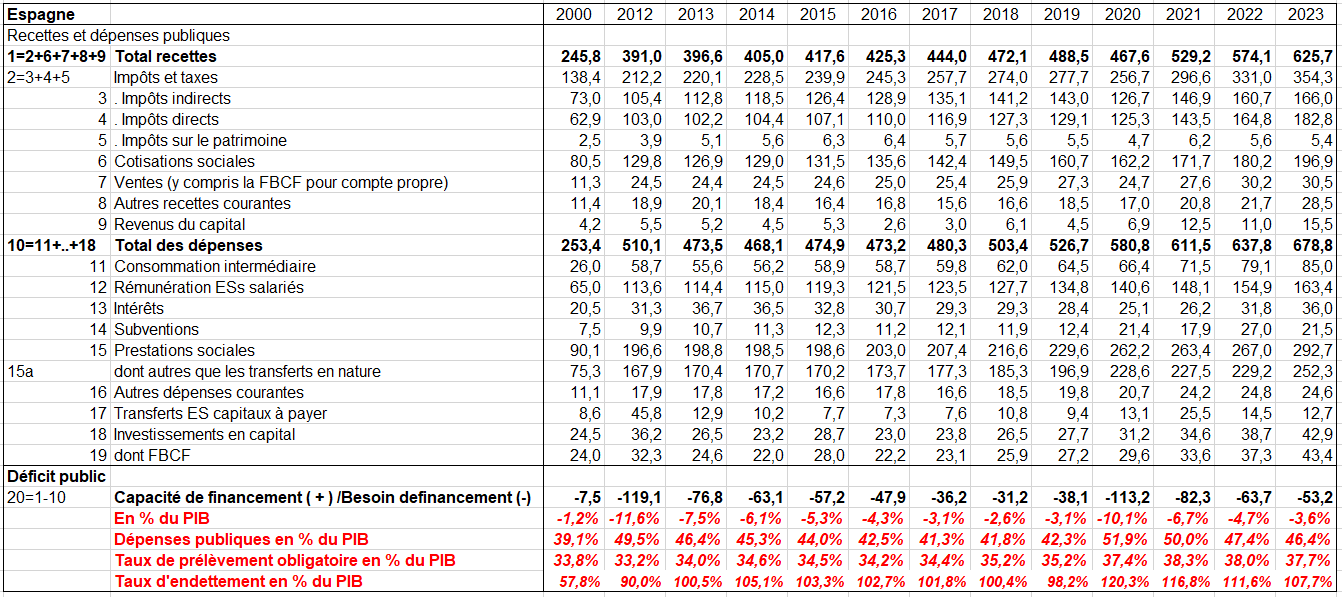

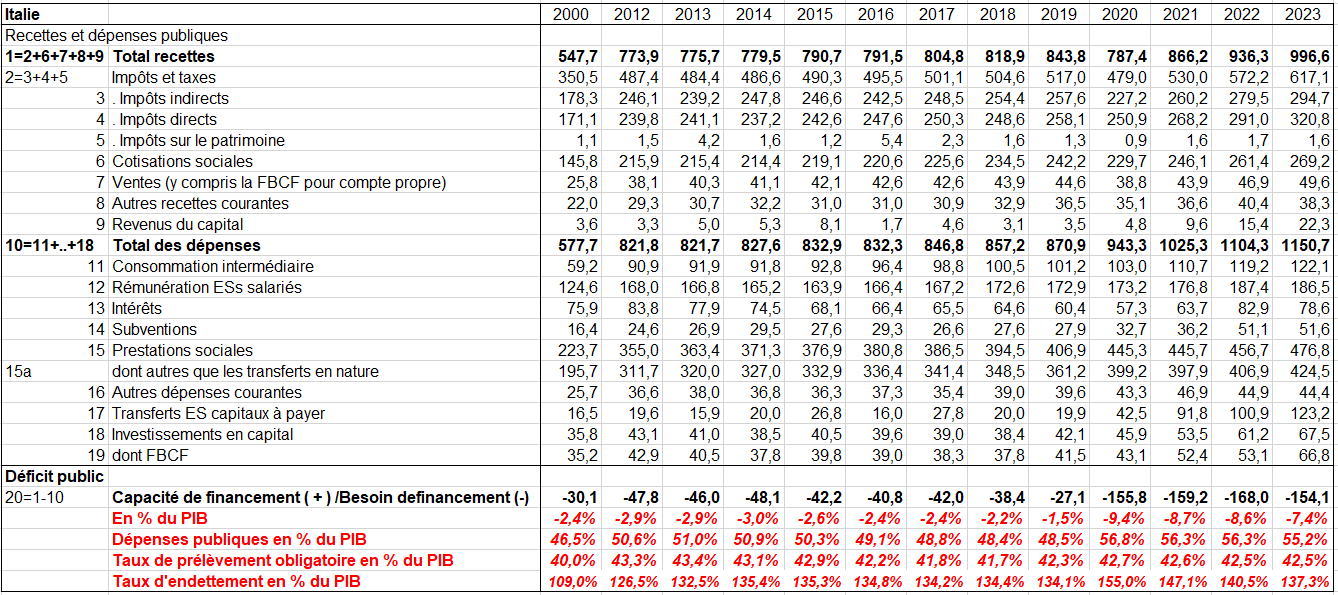

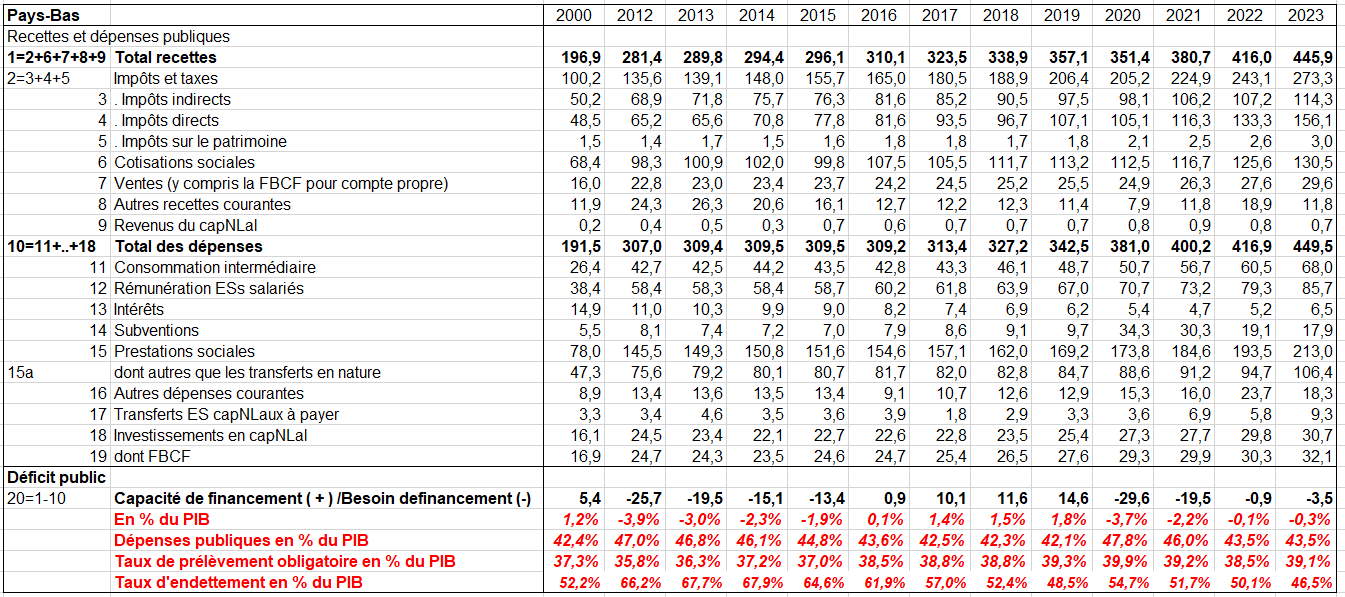

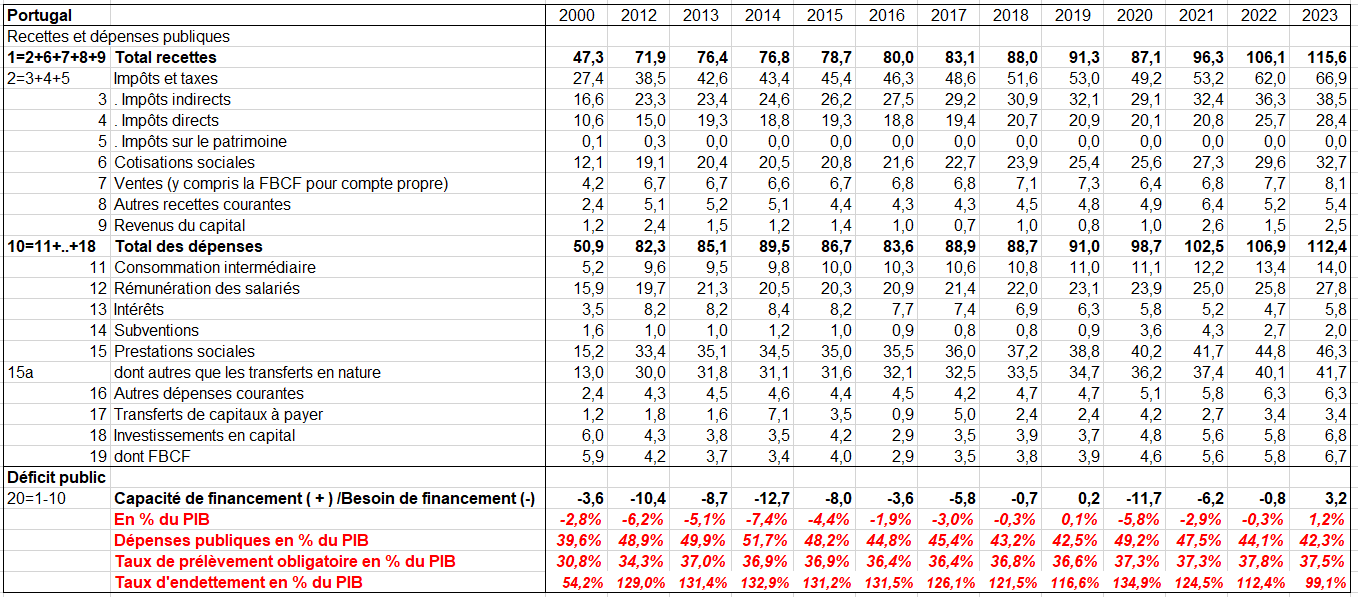

Le fichier suivant est issu d’Eurostat. Il décrit les comptes des APU de chaque pays. On en a repris les principales variables et les 4 grands ratios des finances publiques (en rouge).

Statistiques des finances publiques des pays de l’UE en milliards d’euros (ratios en % du PIB)

III – LES PRINCIPAUX RATIOS DES APU DANS L’UE

1/ définition

Le taux de déficit publique est présenté en termes de points de PIB (rapport, exprimé en pourcentage, entre le besoin de financement et le PIB).

Le taux de dépenses publiques est le rapport de celles-ci au PIB;

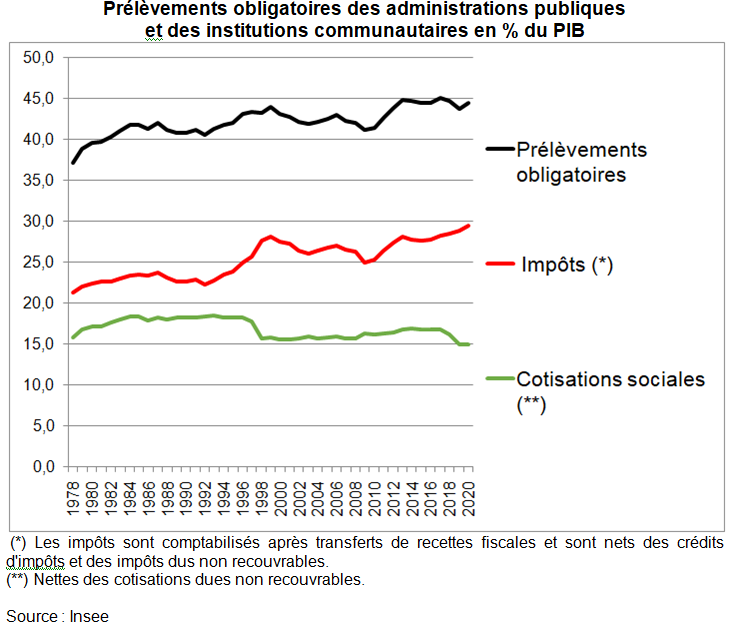

Le taux de prélèvements obligatoires (PO) est le rapport des prélèvements au PIB, Mais le concept des PO est quelque peu mouvant. Un chapitre y esi consacré plus loin. Les prélèvements obligatoires sont une notion de comptabilité nationale ; ils désignent des versements effectués par des personnes physiques ou morales aux administrations publiques afin de financer leurs dépenses, en première approximation impôts et taxes (D2, D5, D9) plus corisations sociales nettes (D61). . Il existe trois types de prélèvements obligatoires (les impôts et taxes fiscales sont souvent regroupé):

– les impôts ;

– les cotisations sociales ;

– les taxes fiscales.

La dette au sens de Maastricht couvre trois passifs financiers de l’ensemble des administrations publiques : les numéraires et dépôts (AF.2), les titres de créances (AF.3) et les crédits (AF.4). C’est une dette brute, consolidée et exprimée à sa valeur de remboursement, définie sur des concepts du Système européen de comptes nationaux (SEC 2010). La dette au sens de Maastricht, ou dette publique notifiée, couvre l’ensemble des administrations publiques au sens des comptes nationaux : l’État, les organismes divers d’administration centrale (ODAC), les administrations publiques locales et les administrations de sécurité sociale. La dette au sens de Maastricht ne comprend pas l’ensemble des passifs financiers. La formule suivante permet de résumer les passifs pris en compte : Encours de dette au sens de Maastricht = passif AF.2 (numéraires et dépôts) + passif AF.3 (titres de créances) + passif AF.4 (crédits). En sont exclus les produits financiers dérivés, les intérêts courus non échus ainsi que les autres comptes à payer.

2/ Déficit public en % du PIB

On présente les données pour les principaux pays de l’UE ainsi que les 4 ratios des finances publiques.

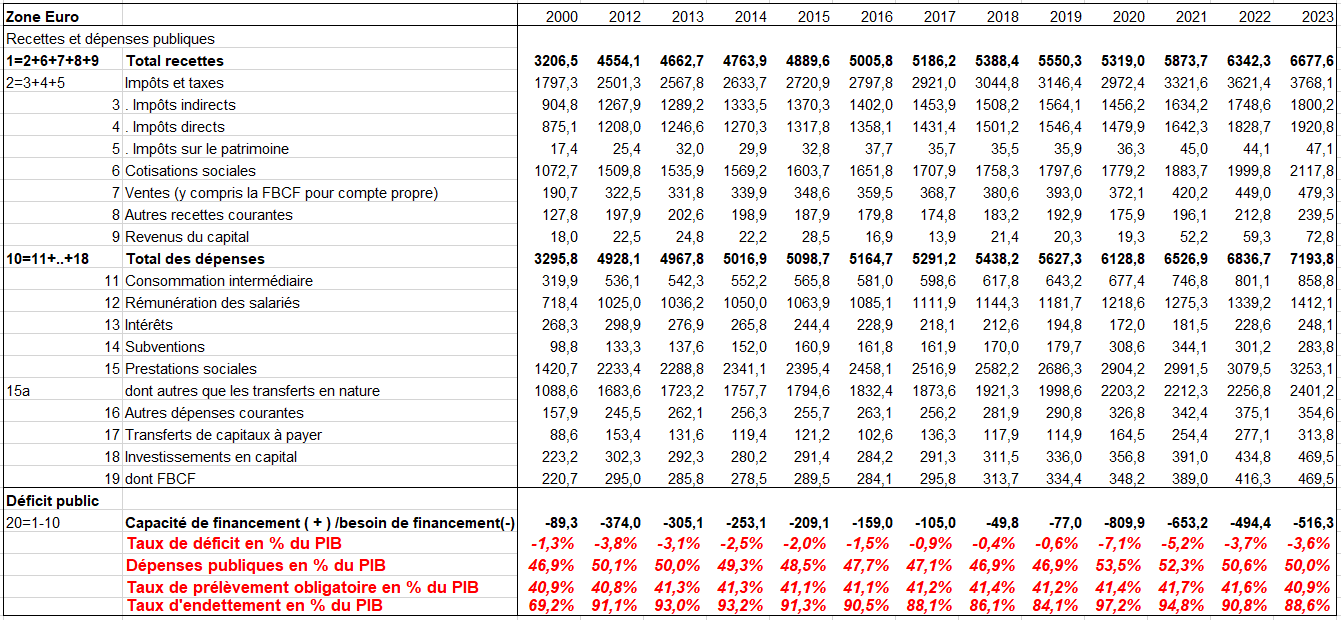

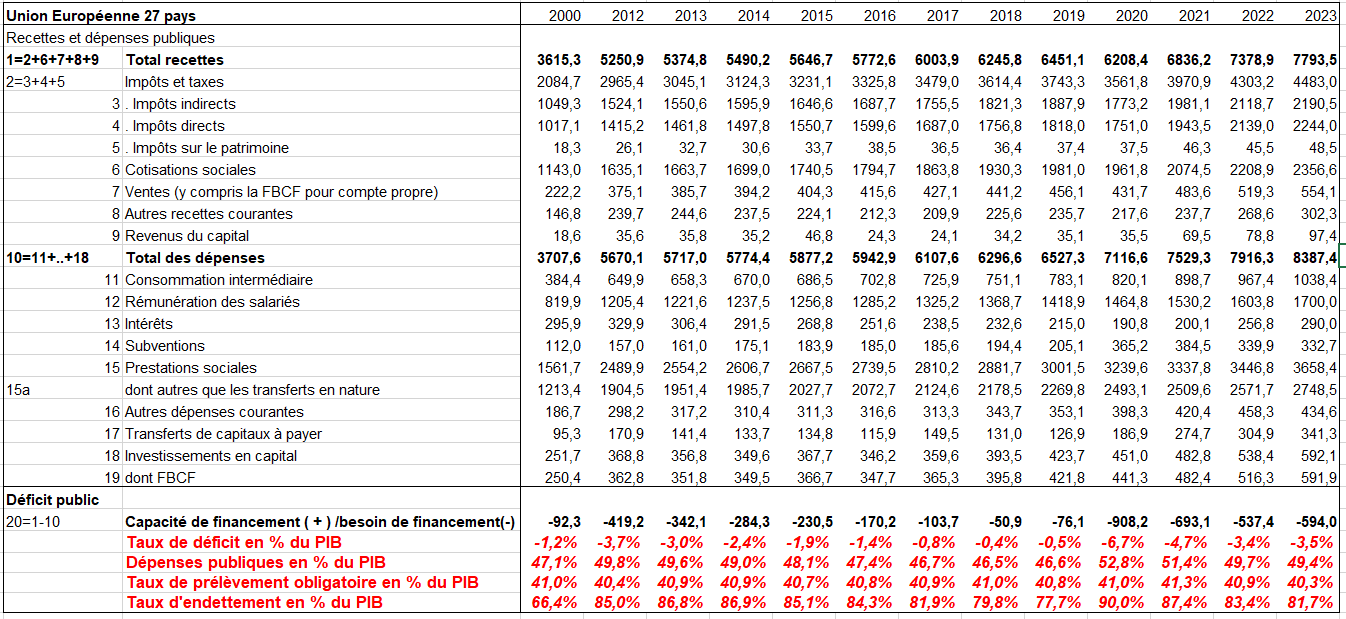

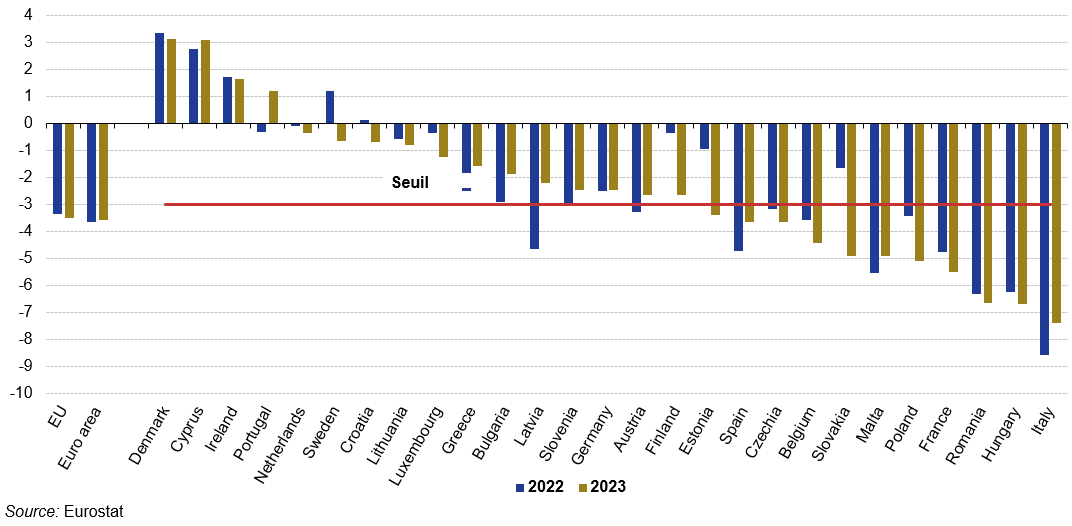

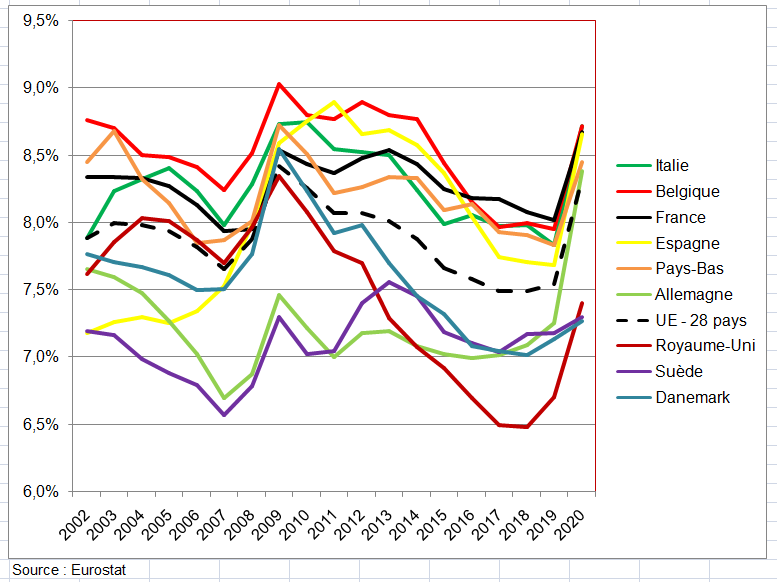

Le ratio du déficit public de l’UE au PIB est passé de -3,4 % en 2022 à -3,5 % en 2023, tandis que ce ratio a diminué dans la zone euro, passant de -3,7 % à -3,6 %.

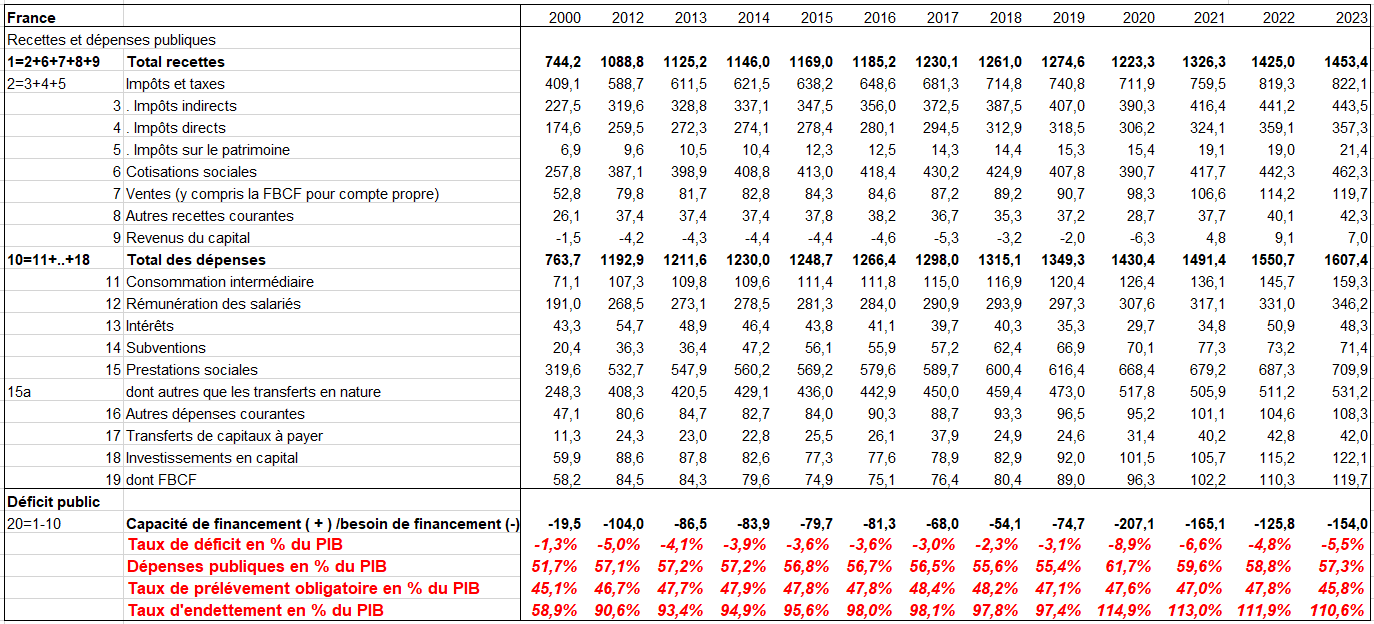

En 2023, tous les États membres, à l’exception de Chypre et du Danemark (tous deux ont enregistré un excédent de + 3,1 %), l’Irlande (+ 1,7 %) et le Portugal (+ 1,2 %), ont déclaré un déficit. Les déficits les plus élevés ont été enregistrés en Italie (-7,4 %), en Hongrie (-6,7 %) et en Roumanie (-6,6 %) et en France (-5,5%). Au total, onze États membres affichaient des déficits supérieurs à 3 % du PIB: Italie, Hongrie, Roumanie, Espagne, France, Pologne, Malte, Slovaquie, Belgique, Tchéquie et Estonie.

Solde public, 2022 et 2023, (% du PIB)

3/ Dette publique en % du PIB

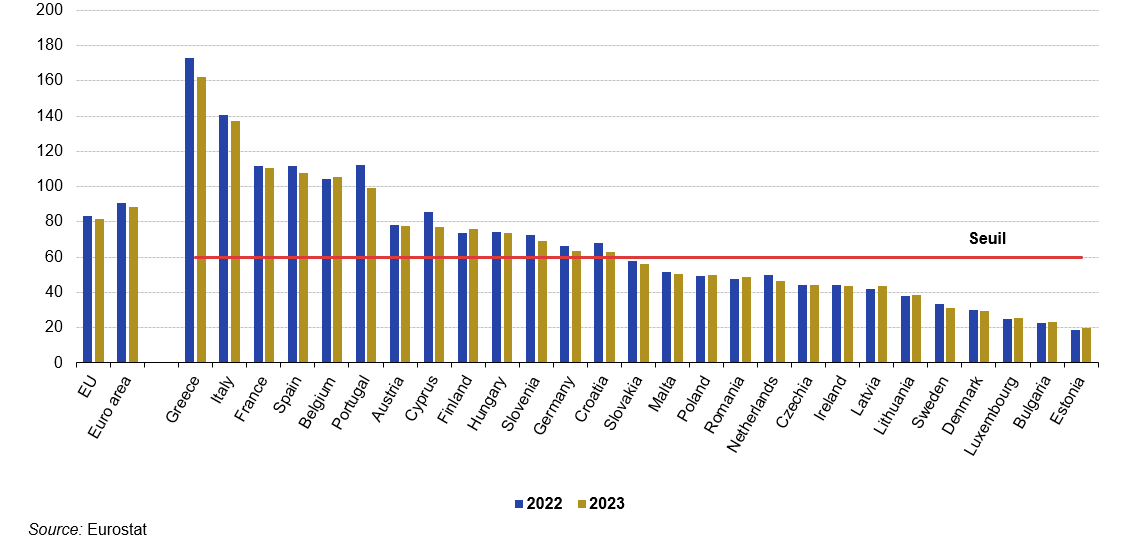

Dans l’UE, le ratio de la dette publique au PIB est passé de 83,4 % à la fin de 2022 à 81,7 % fin 2023, tandis que dans la zone euro, il est passé de 90,8 % à 88,6 % (graphique suivant).

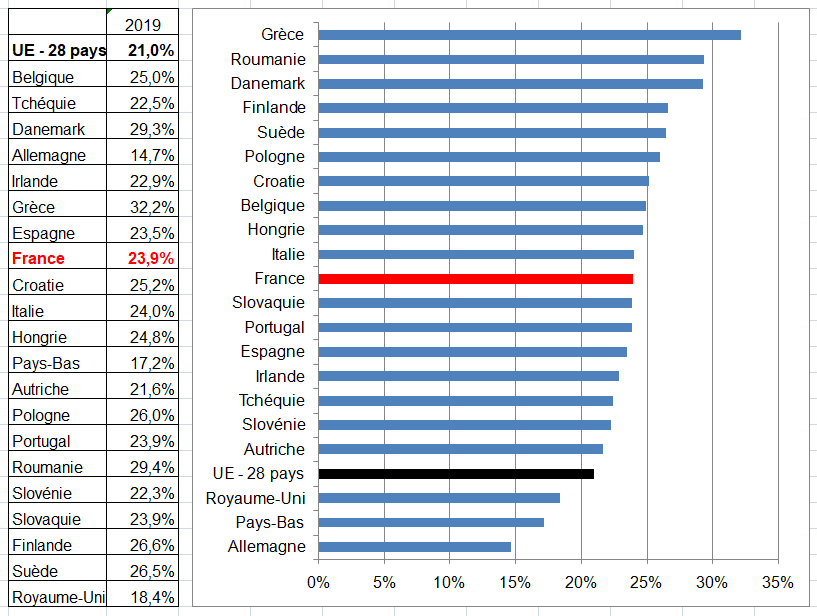

À la fin de 2023, les ratios les plus faibles de la dette publique par rapport au PIB étaient enregistrés en Estonie (19,6 %), en Bulgarie (23,1 %), au Luxembourg (25,7 %), au Danemark (29,3 %), en Suède (31,2 %) et en Lituanie (38,3 %). Treize États membres affichaient des ratios de dette publique supérieurs à 60 % du PIB, les plus élevés ayant été enregistrés en Grèce (161,9 %), en Italie (137,3 %), en France (110,6 %), en Espagne (107,7 %) et en Belgique (105,2 %).

Par rapport à 2022, neuf États membres ont enregistré une augmentation de leur ratio dette/PIB à la fin de 2023 et 18 États membres ont enregistré une baisse à la fin de 2023. Les plus fortes augmentations du ratio ont été enregistrées en Finlande (+ 2,3 pp), en Lettonie (+ 1,8 pp), en Roumanie (+ 1,3 pp) et en Estonie (+ 1,1 pp), tandis que les plus fortes baisses ont été observées au Portugal (-13,3 pp), en Grèce (-10,8 pp), à Chypre (-8,3 pp), en Croatie (-4,8 pp) et en Espagne (-4,0 pp).

Au niveau de l’UE et de la zone euro, les baisses du ratio dette/PIB en 2023 sont dues aux hausses du PIB qui l’emportent sur les hausses de la dette publique en valeur absolue. La dette augmente lorsque les gouvernements ont besoin d’emprunter pour financer leurs déficits. Une autre raison importante de l’augmentation de la dette publique est la nécessité pour les gouvernements de financer l’acquisition d’actifs financiers.

Dette publique, 2022 et 2023, (dette brute consolidée des administrations publiques, % du PIB)

4/ Recettes et dépenses publiques en % du PIB

a) Recettes et dépenses publiques

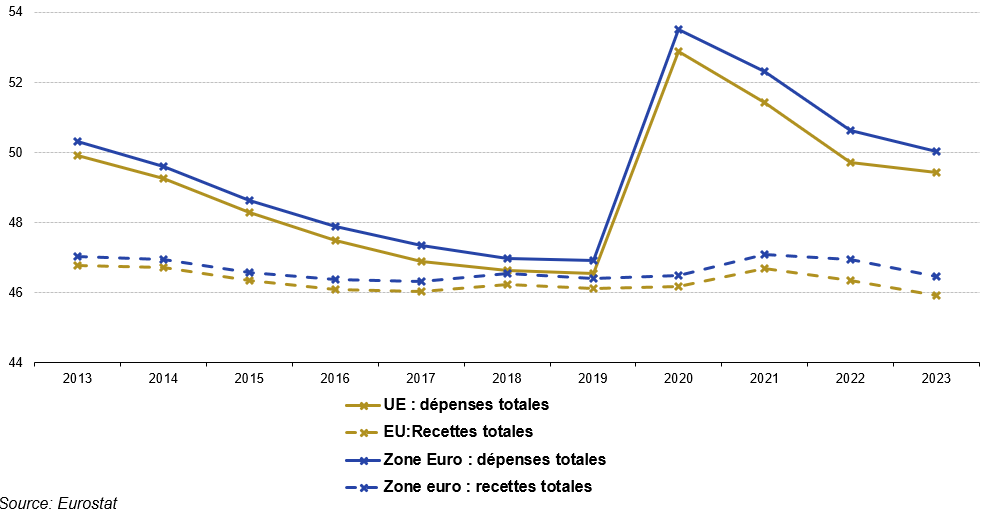

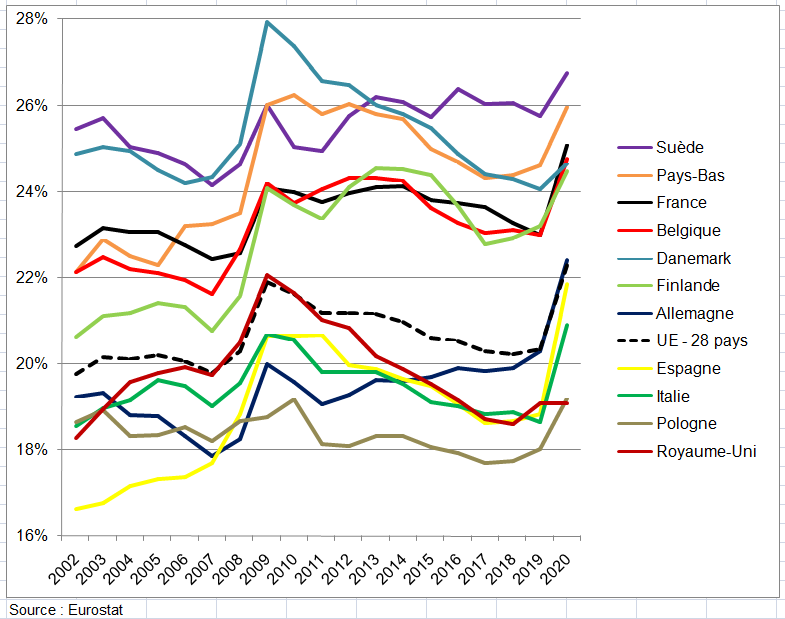

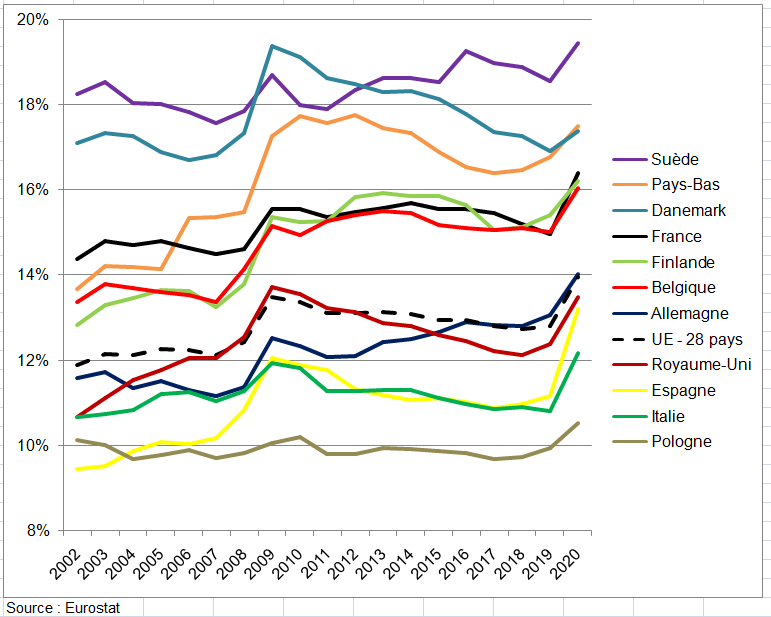

L’importance du secteur des administrations publiques dans l’économie peut être mesurée en termes de recettes et de dépenses totales des administrations publiques en pourcentage du PIB. En 2023, les dépenses publiques dans la zone euro équivalaient à 50,0 % du PIB et les recettes publiques à 46,4 % du PIB. Les chiffres pour l’UE étaient respectivement de 49,4 % et 45,9 %. Les ratios de dépenses et de recettes publiques ont diminué dans l’UE et la zone euro par rapport à 2022.

Malgré la diminution des dépenses totales en pourcentage du PIB dans l’UE et dans la zone euro en 2023, les niveaux restent supérieurs aux tendances à long terme en raison des mesures de dépenses mises en place pour atténuer l’incidence des prix élevés de l’énergie ainsi que de la poursuite de certaines mesures de lutte contre l’impact économique et social des mesures de lutte contre la COVID-19 qui ont débuté en 2020 et se sont poursuivies en 2021 et 2022. Entre 2013 et 2019, les dépenses totales en pourcentage du PIB ont suivi une tendance à la baisse dans l’UE et dans la zone euro. En 2020, le ratio a augmenté de + 6,3 points de pourcentage dans l’UE et de + 6,6 points de pourcentage dans la zone euro par rapport à l’année précédente. En 2023, la réduction des ratios dépenses totales des administrations publiques par rapport au PIB de -0,3 points de pourcentage dans l’UE et de -0,6 pp dans la zone euro marque une diminution moins prononcée par rapport à l’année précédente.

Évolution du total des dépenses et des recettes totales, 2013-2023, (% du PIB)

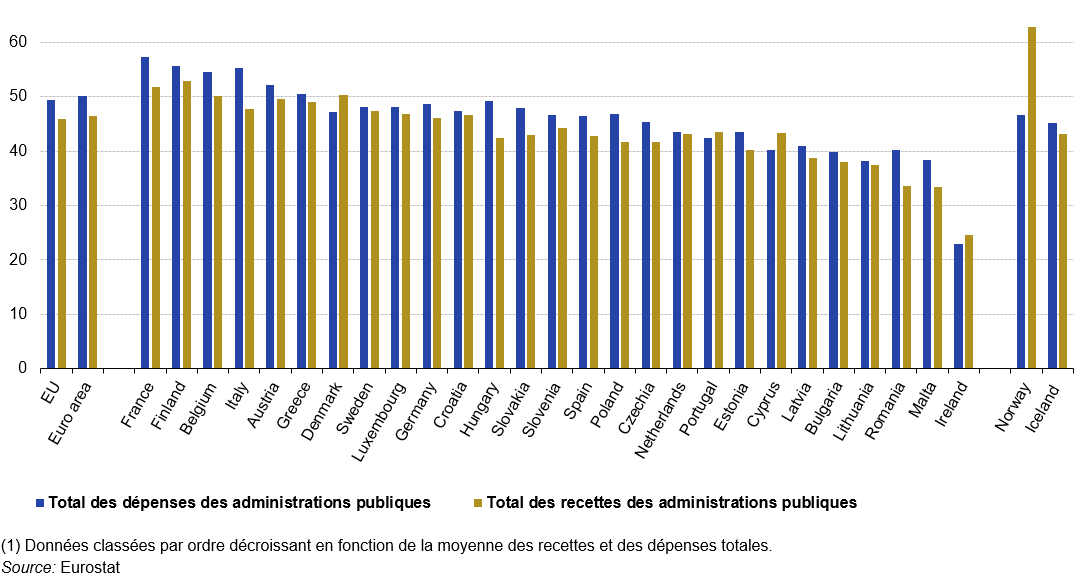

Le niveau des dépenses et des recettes des administrations publiques varie considérablement d’un État membre de l’UE à l’autre (grahique suivant). En 2023, les États membres de l’UE affichant les niveaux les plus élevés de dépenses et de recettes publiques combinées en proportion du PIB (plus de 100 %) étaient la France (57,3%), la Finlande, la Belgique, l’Italie et l’Autriche; La Norvège a également enregistré un ratio supérieur à 100 %. En 2023, six États membres de l’UE (Irlande, Malte, Roumanie, Lituanie, Bulgarie et Lettonie) ont fait état de ratios combinés relativement faibles (moins de 80 % du PIB).

Recettes et dépenses publiques, 2023, (% du PIB)

b) Les recettes publiques en % du PIB

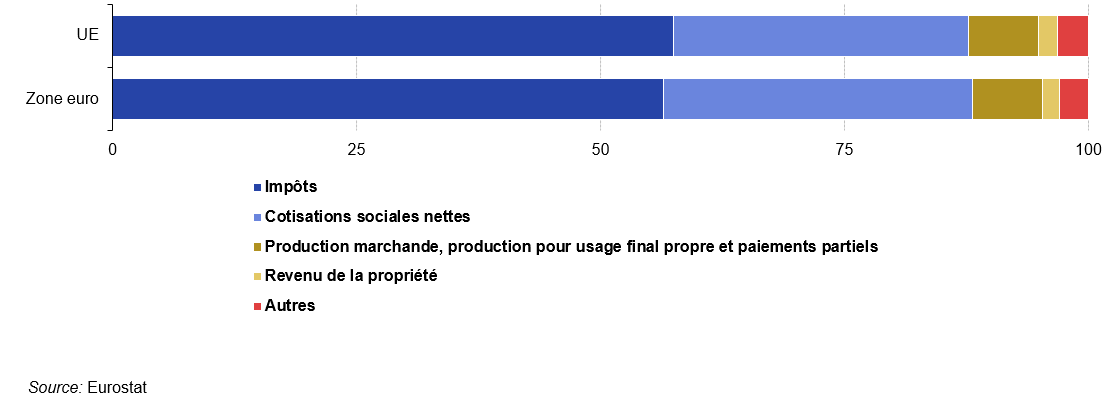

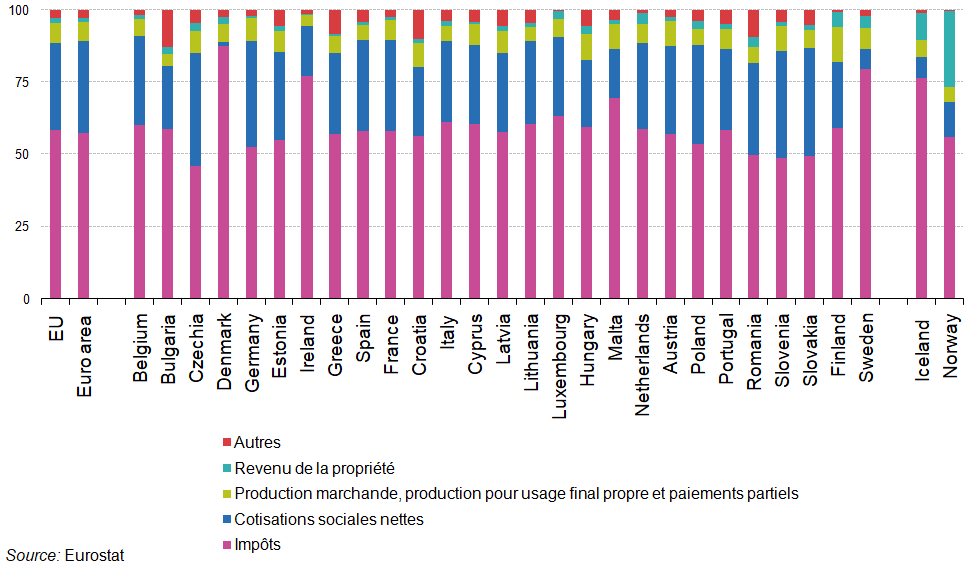

Dans l’ensemble de l’UE, les principales composantes des recettes totales des administrations publiques sont les impôts et les cotisations sociales nettes (voir graphique suivant). En 2023, les impôts représentaient 57,5 % des recettes totales dans l’UE et 56,4 % dans la zone euro, tandis que les contributions sociales nettes représentaient 30,2 % du total des recettes dans l’UE et 31,7 % dans la zone euro. La production marchande, la production pour usage final propre et les paiements pour la production non marchande («ventes/frais» et formation de capital pour compte propre) représentaient 7,1 % du chiffre d’affaires total dans l’UE et 7,2 % dans la zone euro. Les revenus immobiliers (principalement les intérêts, les dividendes et les loyers) représentaient 1,9 % du chiffre d’affaires total dans l’UE et 1,7 % du total des recettes dans la zone euro.

Composition du total des recettes, 2023 (% du total des recettes)

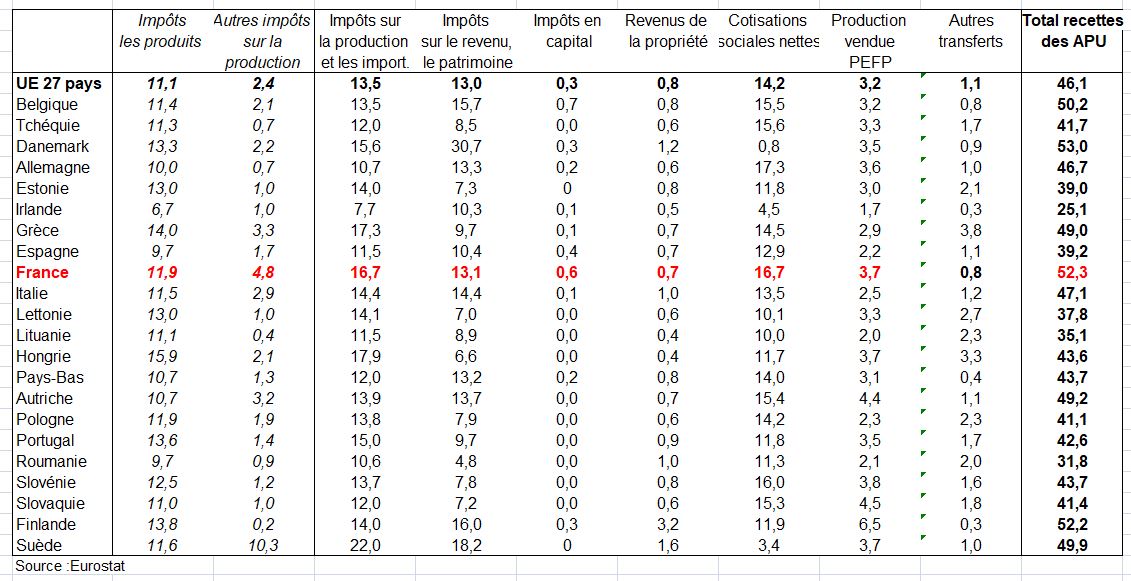

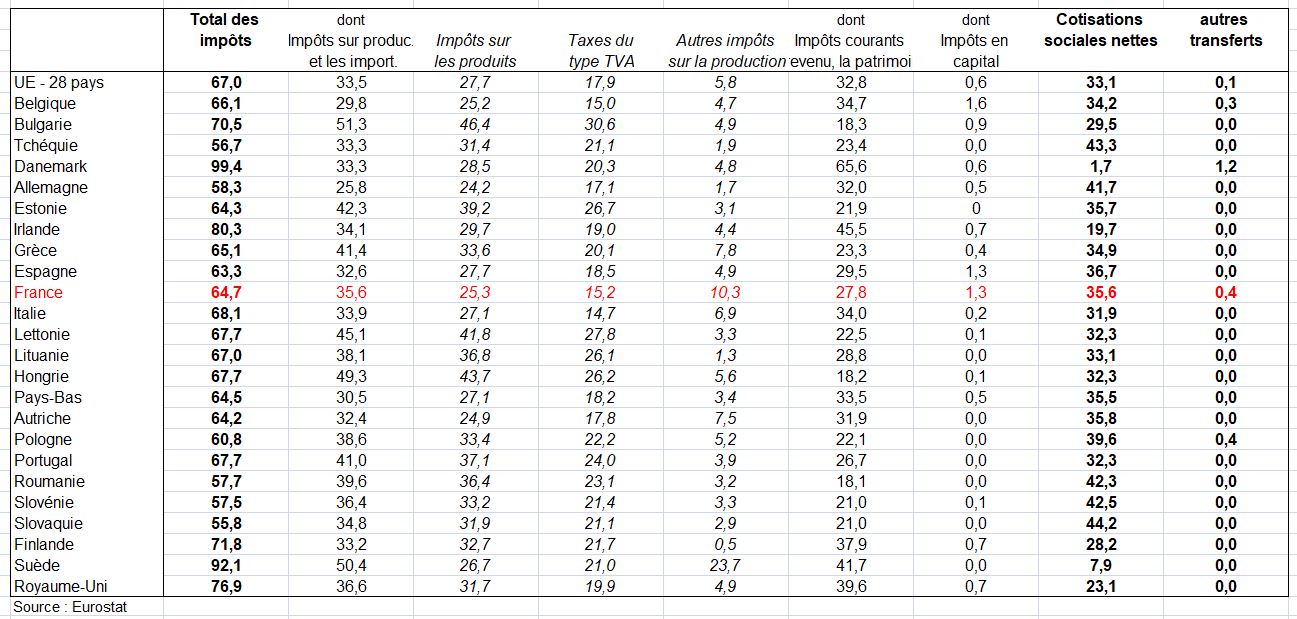

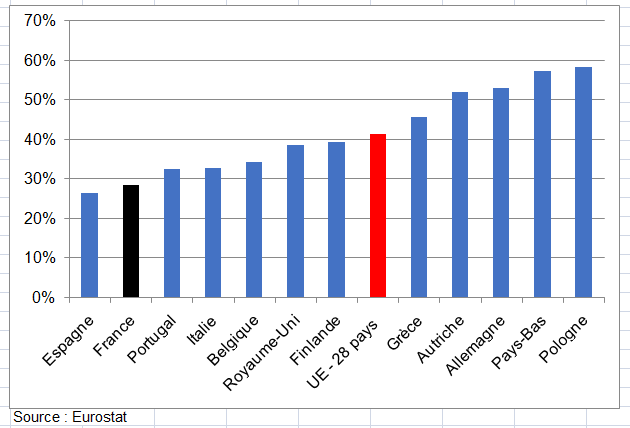

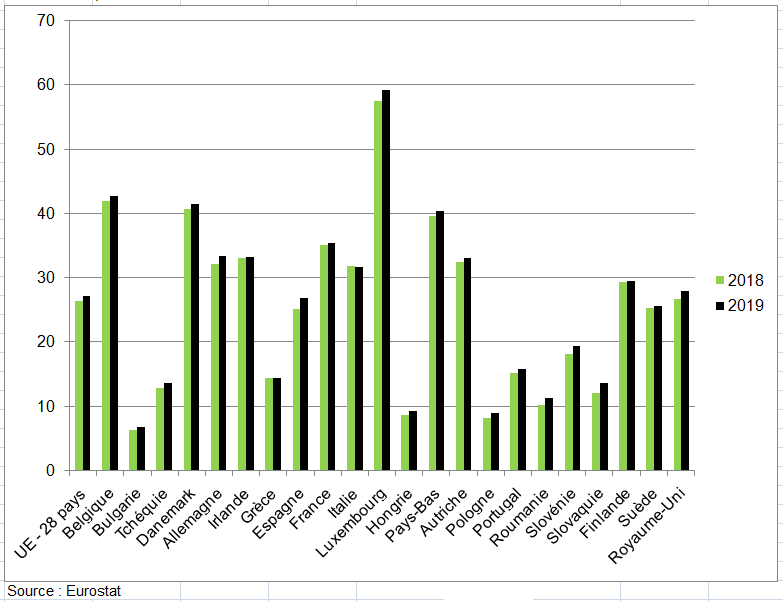

Le tableau suivant présente la part des recettes des APU dans le PIB; En France ce ratio est de 52,3% en 2019 (52,5% en 2021) contre 46,1% dans l’UE des 27 pays (46,5% en 2021). Seuls le Danemark et la Finlande ont des pourcentages comparables. On note la part importante des autres impôts sur la production (D29) : 4,8% en France contre 2,4% dans l’UE, ainsi que des cotisations nettes : 16,7% contre 14,2% dans l’UE.

Part des différentes recettes des Administrations publiques en 2019 en % du PIB

L’importance relative des différentes catégories de revenus varie selon les pays. Les impôts représentaient moins de 50 % des recettes totales des administrations publiques en Slovaquie (46,7 %), en Tchéquie (46,9 %), en Roumanie (47,2 %) et en Slovénie (47,6 %) en 2023. En revanche, les impôts représentaient 87,1 % des recettes totales des administrations publiques au Danemark, 80,4 % en Suède, 75,6 % en Irlande et 76,8 % en Islande.

Les cotisations sociales nettes ont représenté les parts les plus élevées dans les recettes totales en 2023 en Tchéquie (38,2 %), en Allemagne (37,3 %), en Slovénie (36,5 %) et en Slovaquie (35,7 %). Les parts les plus faibles des cotisations sociales dans les recettes totales ont été enregistrées au Danemark (1,4 %) et en Suède (6,8 %) ainsi qu’en Islande (6,9 %).

La part la plus élevée des revenus immobiliers a été observée pour la Norvège (27,3 %), principalement en raison des recettes provenant de l’extraction de pétrole et de gaz

Principales composantes des recettes publiques, 2023, (% du total des recettes)

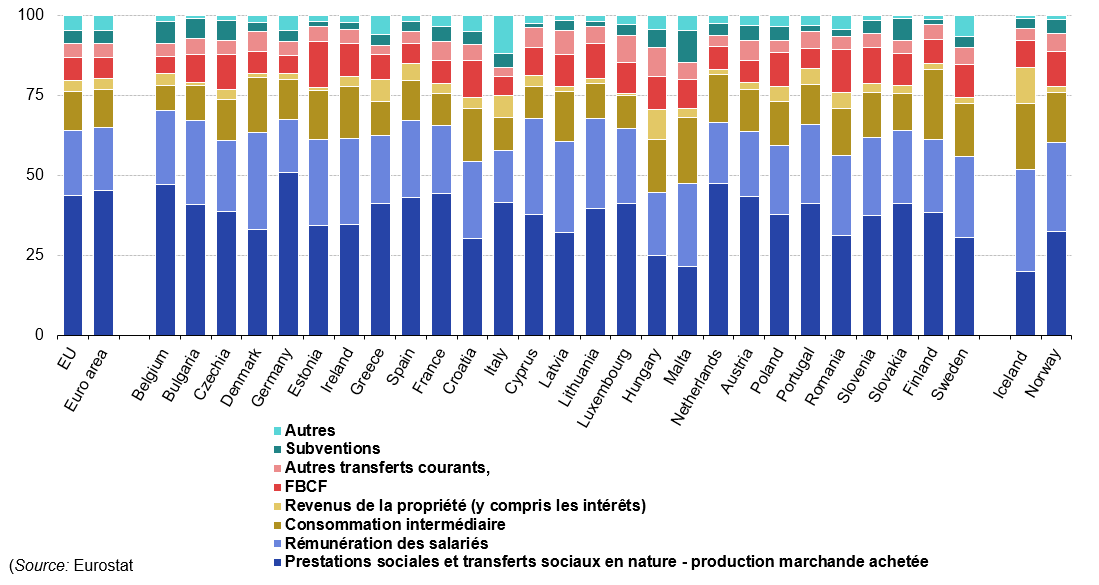

c) Structure des dépenses publiques

La plus grande partie des dépenses publiques de l’UE en 2023 concernait la redistribution des revenus sous forme de transferts sociaux en espèces ou en nature Sans rentrer dans le détail, les transferts sociaux (prestations sociales et transferts sociaux en nature — production marchande achetée) représentaient 43,6 % des dépenses totales dans l’UE et 45,2 % dans la zone euro.

La rémunération des salariés (salaires et salaires ainsi que cotisations sociales patronales) représentait 20,3 % des dépenses totales des administrations publiques dans l’UE et 19,6 % dans la zone euro. La consommation intermédiaire (achat de biens et services nécessaires à la production) représentait 12,4 % des dépenses totales dans l’UE et 11,9 % des dépenses totales dans la zone euro. Les revenus de la propriété versés — dont la plus grande partie est de loin constituée de paiements d’intérêts — ont représenté 3,5 % des dépenses publiques tant dans l’UE que dans la zone euro. La formation brute de capital fixe (principalement les investissements en actifs non financiers) a représenté 7,1 % des dépenses totales dans l’UE et 6,5 % dans la zone euro. Les subventions représentaient 4,0 % des dépenses totales dans l’UE et 3,9 % des dépenses totales dans la zone euro. La part des subventions dans les dépenses totales a considérablement augmenté en 2020 et est restée à un niveau élevé tout au long de l’année 2021 en raison des mesures de soutien au marché du travail ainsi que d’autres mesures visant à atténuer l’incidence économique des mesures de lutte contre la pandémie de COVID-19. Les subventions liées à la COVID-19 ont largement diminué en 2022 et n’ont plus d’incidence sur les dépenses en 2023, mais ont été en partie remplacées par des subventions sur les produits (par exemple l’électricité et l’essence) et sur la production (par exemple, les transports publics) afin d’atténuer l’incidence des prix élevés de l’énergie.

Principales composantes des dépenses publiques, 2023 (% des dépenses totales)

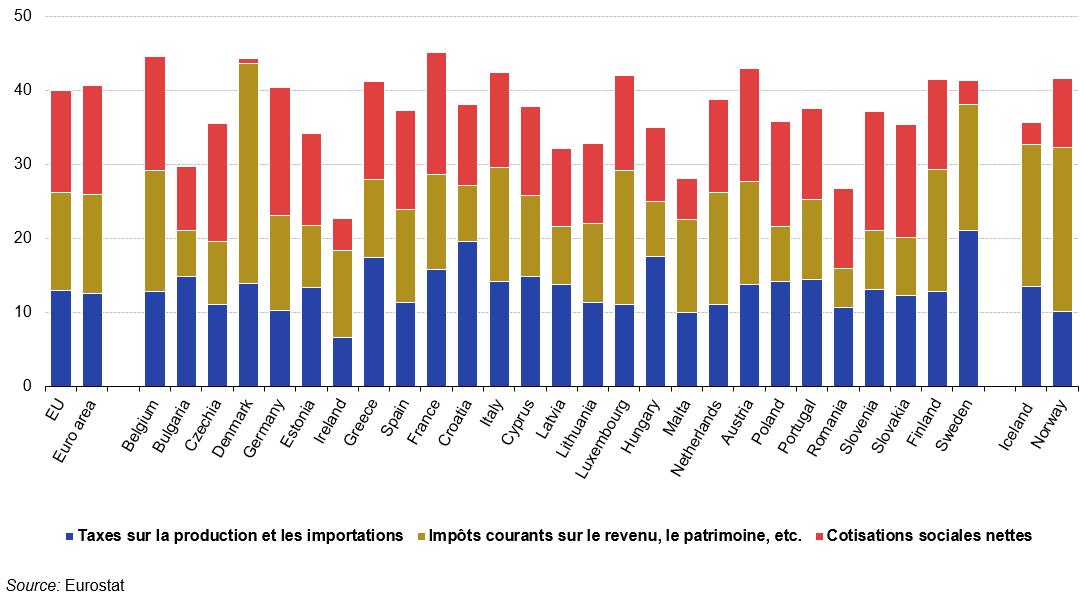

d) Les impôts et les cotisations sociales nettes (proche du taux de prélèvement obligatoire) en % du PIB

Les principaux types de recettes publiques sont les suivants:taxes sur la production et les importations impôts courants sur le revenu et le patrimoine, etc., et cotisations sociales nettes . Pour l’UE, les taxes sur la production et les importations se sont élevées à 12,9 % du PIB en 2023, les impôts courants sur le revenu, la richesse, etc., à 13,2 % du PIB, et les cotisations sociales nettes à 13,9 % du PIB.

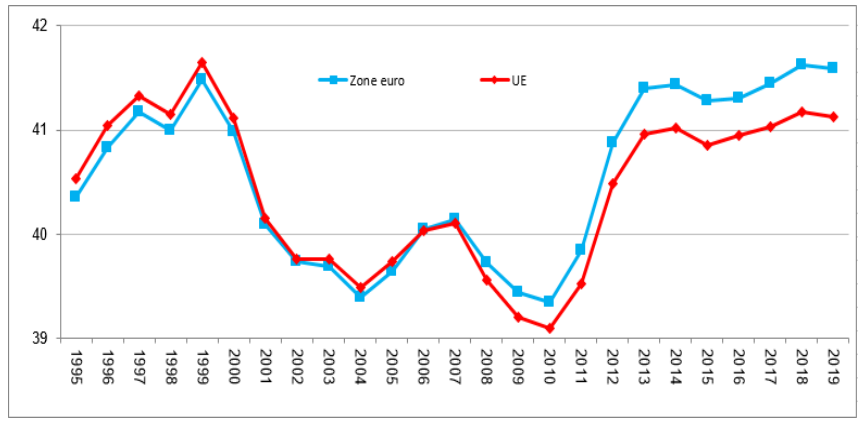

Par rapport au PIB, les recettes provenant des taxes sur la production et les importations sont restées presque stables par rapport au PIB au cours de la période 2013-2019 dans l’UE ( graphique suivant). En 2020, le ratio a diminué de -0,3 pp pour n’augmenter que de 0,4 point de pourcentage en 2021. En 2022, les taxes sur la production et les importations par rapport au PIB ont diminué de -0,2 point de pourcentage, tandis qu’en 2023, les taxes sur la production et les importations par rapport au PIB ont diminué de -0,4 pp.

Les impôts courants sur le revenu et le patrimoine n’ont cessé d’augmenter, passant de 12,7 % du PIB en 2013 à 13,4 % du PIB en 2022, pour ne diminuer qu’à 13,2 % en 2023. Les impôts courants sur le revenu et le patrimoine sont dominés par l’impôt sur le revenu des personnes physiques, qui reste relativement stable par rapport à l’impôt sur le revenu des sociétés, qui a tendance à fluctuer davantage d’une année à l’autre.

Les cotisations sociales nettes sont restées relativement stables en tant que ratio par rapport au PIB, tout en suivant une tendance légèrement à la baisse — se situant entre 14,4 % en 2013 et 2014 et 14,1 % du PIB en 2019. En 2020, les cotisations sociales nettes sont passées à 14,5 % du PIB. L’une des raisons de l’augmentation des recettes nettes des cotisations sociales pour 2020 était que bon nombre des régimes de soutien au marché du travail et d’autres mesures sociales dans les États membres garantissaient une couverture continue des cotisations, de sorte que l’impact de la pandémie de COVID-19 était moins prononcé que pour les taxes sur la production et les importations. En 2023, au niveau de l’UE, les recettes nettes des cotisations sociales s’élevaient à 13,9 % du PIB, c’est-à-dire inférieures au ratio avant la pandémie de COVID-19.

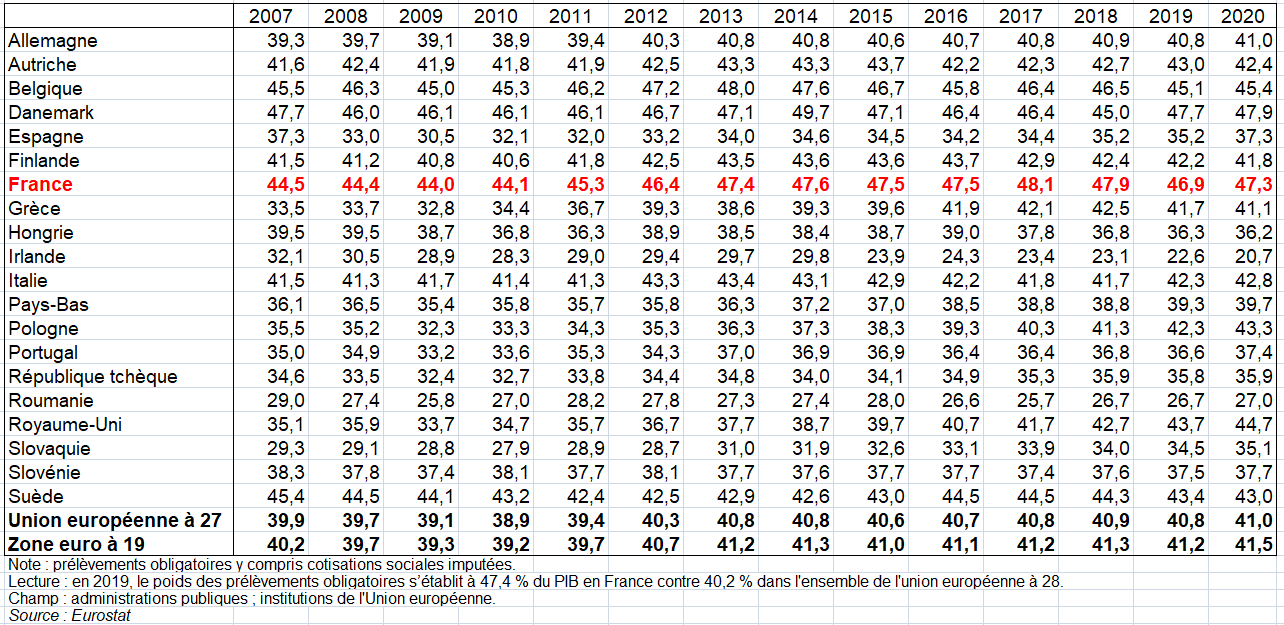

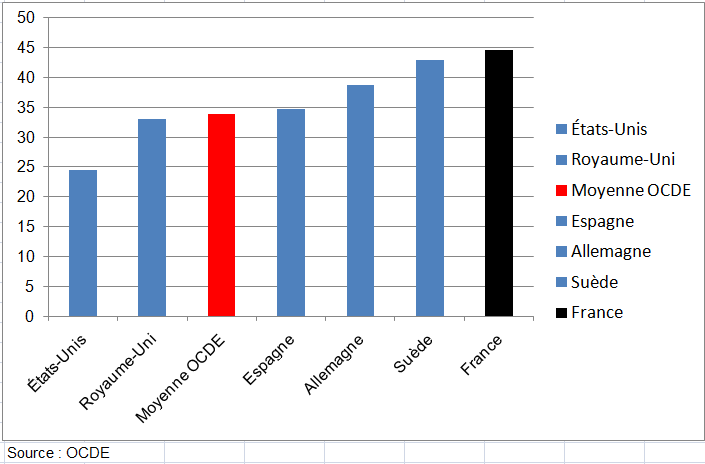

Au total, c’est en France que les impôts et cotisations sociales sont les plus élevés (45,1% du PIB). Suivent la Belgique (44,6%) et le Danemark (44,1%). L’UE est à 40%. la Zone Euro à 40,6% et l’Allemagne entre les deux.

Principales catégories d’impôts et de cotisations sociales, soit les prélèvements obligatoires, 2023 (% du PIB)

5/ D’autres évolutions des ratios dans la Zone Euro

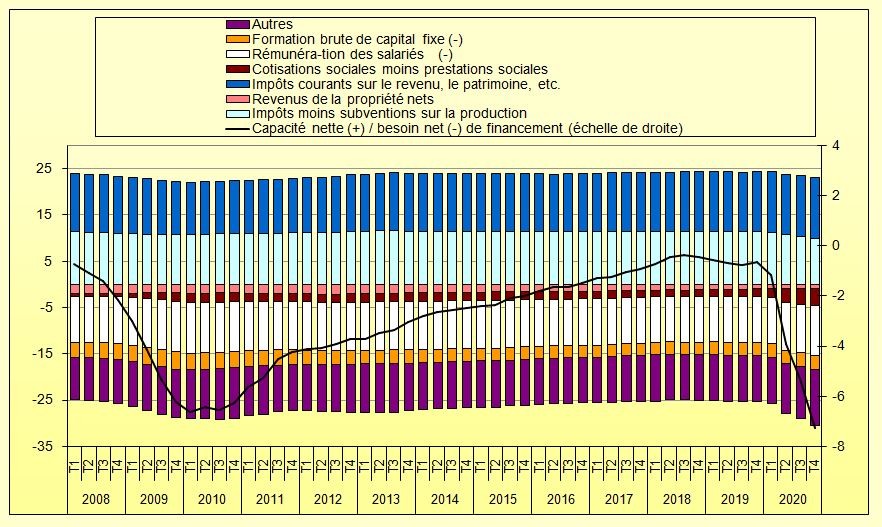

Le graphique suivant décompose la capacité nette/besoin net de financement des administrations publiques dans la zone euro jusqu’en 2020, en fonction des principales catégories de recettes et dépenses. Le côté recettes contient notamment les impôts moins subventions à la production et les impôts courants sur le revenu et le patrimoine. Le côté dépenses contient notamment la rémunération des salariés des administrations publiques et les contributions moins les prestations sociales, donc le déficit ou les excédents de la sécurité sociale (y compris les systèmes publics de retraites). La catégorie « Autres » contient en particulier le produit des ventes de licences UMTS, qui est un droit d’utilisation du réseau hertzien pour les téléphones mobiles de 3ème génération. En 2020, ces ventes atteignirent des montants particulièrement élevés (environ 1% du PIB de la zone euro).

Composantes de la capacité nette (+) / besoin net (-) de financement des administrations publiques dans la zone euro (pourcentage du PIB, basé sur des sommes cumulées de quatre trimestres)

On ne présente pas ici les comptes financiers des APU. À l’instar d’autres unités institutionnelles et sociétés privées, le compte financier des APU enregistre les opérations sur actifs et passifs financiers et est inclus dans la présentation intégrée des SFP.

Le poste « transactions financières nettes » décrit le financement net (c’est-à-dire l’acquisition nette d’actifs financiers moins l’accroissement net des passifs) des APU et est conceptuellement égal à la définition du SEC 2010 de la capacité ou de l’emprunt net ds APU calculé dans les comptes non financiers.

L’écart entre les deux soldes comptables des comptes financier et non financier est un écart statistique dû à l’utilisation de sources de données différentes pour l’établissement des comptes financier et non financier. Cet écart statistique constitue une position dans la présentation GFS intégrée et est un moyen de rendre transparente la cohérence des données. C’est aussi un indicateur de qualité important. Il ne s’agit cependant pas d’une indication définitive, car certains pays masquent cet écart par des ajustements de certains instruments financiers (traditionnellement dans les catégories « autres comptes »). Bien que cet écart statistique montre une volatilité relativement élevée au fil des ans, il est resté inférieur à 0,1 % du PIB de l’UE-28 toutes les années, un indicateur de la bonne qualité des données et de la cohérence des sources de données.

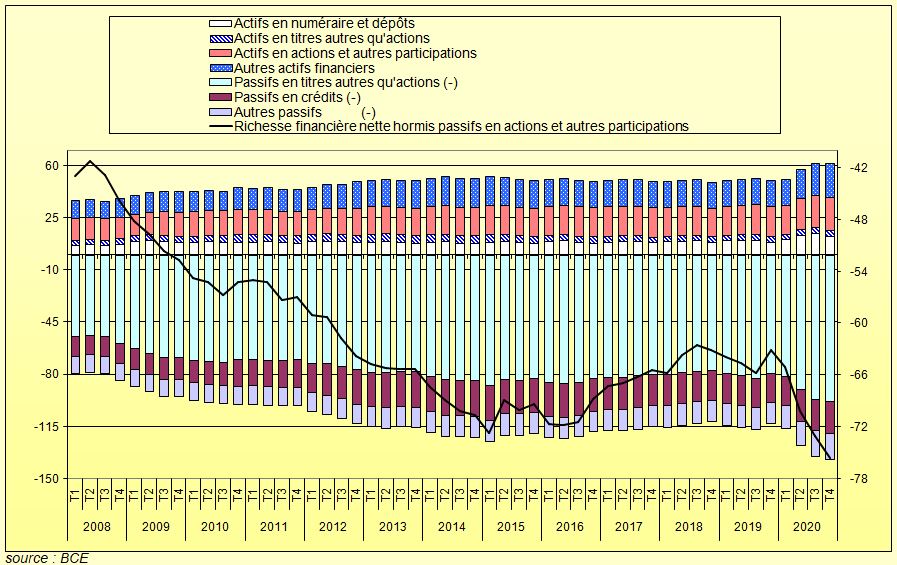

Le graphique suivant représente la décomposition de la richesse financière nette des administrations publiques de la zone euro par instruments financiers, à l’actif et au passif, toutes les composantes étant exprimées en pourcentage du PIB.

Dans les comptes de patrimoine des sociétés, la richesse financière nette (ou situation nette) est la différence entre la somme des actifs financiers et non financiers moins le passif hors actions et autres participations, aoutement dit l’endettement.

Actifs financiers, endettement et richesse financière nette des administrations publiques dans la zone euro (pourcentage du produit intérieur brut, basé sur des sommes cumulées de quatre trimestres)

IV – LES IMPÔTS ET TAXES, PRINCIPALES RECETTES

Les impôts sont des versements obligatoires, sans contrepartie (des transferts), en espèces ou en nature, dus par des unités institutionnelles aux administrations publiques dans l’exercice de leur pouvoir souverain (ou régalien). Certains impôts sont dus aux institutions supranationales (l’Union européenne) auxquelles les États nationaux ont délégué une partie de leur souveraineté. L’approbation des impôts dans le cadre d’un processus législatif leur confère le statut d’opérations (ou de transactions) effectuées par accord mutuel.

La notion d’ « impôt » ou de « taxe » en comptabilité nationale peut ne pas coïncider strictement avec la notion retenue dans le Code des impôts et en comptabilité publique. Certaines taxes peuvent ainsi être reclassées par les comptables nationaux, pour être enregistrées en achat de service ou en opération financière.

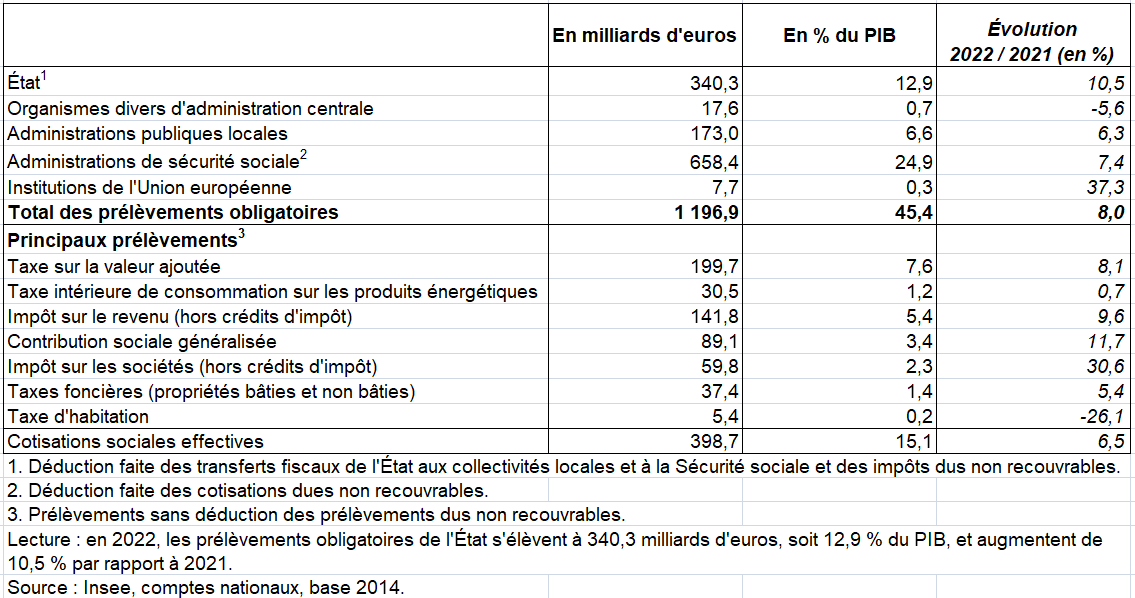

Au sens des comptes nationaux, le total des impôts collectés en France par les administrations publiques et les institutions européennes s’élève à 525,2 Mds € en 2008 et à 483 Mds € en 2009 (voir aussi le chapitre suivant sur « les prélèvements obligatoires »).

Trois types d’impôts sont distingués par le SEC selon leur origine :

les impôts sur la production et les importations (D.2),

les impôts courants sur le revenu et le patrimoine (D.5),

les impôts en capital (D.91).

Les deux premiers sont des transferts courants. Les derniers sont des transferts en capital (D.9).

1/ Impôts sur la production et les importations (D.2)

Ils sont enregistrés en ressource du Compte d’affectation des revenus primaires des administrations publiques. Ils se décomposent en :

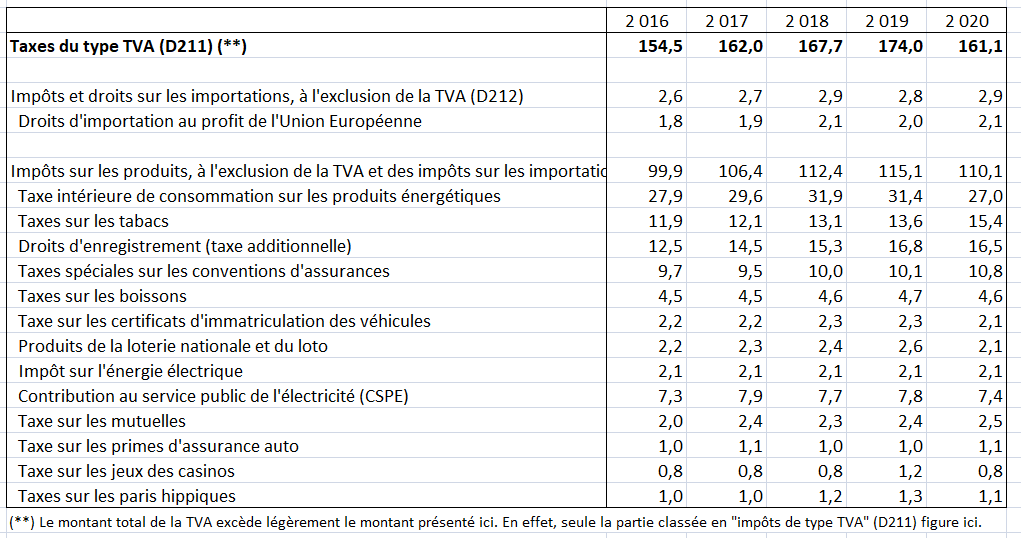

a) Impôts sur les produits (D.21), dont :

– impôts de type TVA (D.211) collectés par les entreprises, ils sont intégralement supportés, en dernier ressort, par l’acheteur final ;

– impôts sur les importations autres que TVA (D.212) (droits de douane, octroi de mer etc.) ;

– autres impôts sur les produits (D.214) : droits d’accises, comme la taxe sur les produits pétroliers (TIPP) ou les droits sur tabacs et alcools, droits de timbre, impôts sur les transactions mobilières et immobilières etc.

On note que dans les comptes nationaux, les impôts sur les produits (D.21) ne sont versés par aucun secteur. Ils sont un élément de passage du prix de base des ressources au prix d’acquisition des emplois. Dans le tableau économique d’ensemble (TEE), ils figurent dans la colonne « impôt‑subvention sur les produits », non ventilée par secteurs institutionnels.

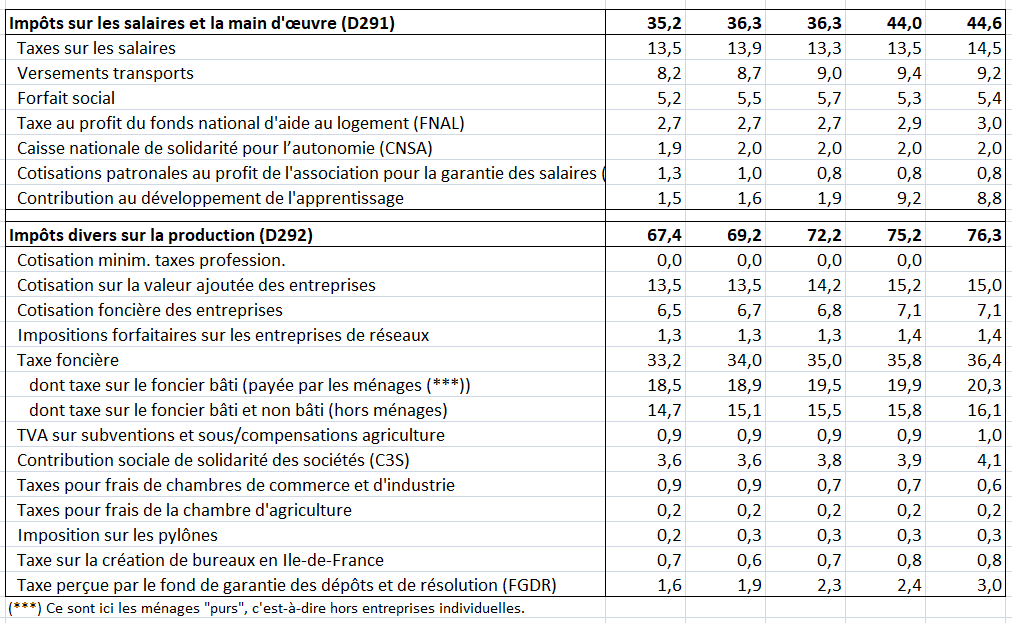

b) Autres impôts sur la production (D.29) :

ils sont supportés par les entreprises (ou plutôt les producteurs) du fait de leurs activités de production, indépendamment de la valeur ou de la quantité des biens et services produits ou vendus. Ils se décomposent en :

– Impôts sur les salaires et la main d’œuvre (D.291) (dont taxes sur les salaires, versement transport…)

– Impôts divers sur la production (D.292) : impôts sur la propriété ou l’utilisation d’actifs fixes (y compris de bâtiments à usage d’habitation) à des fins de production, et autorisations d’exercer une activité commerciale ou professionnelle etc. (dont taxe professionnelle, taxe foncière…).

La taxe foncière (D.292) peut être versée par les sociétés ou par les ménages propriétaires dans le cadre de la production de service de logement).

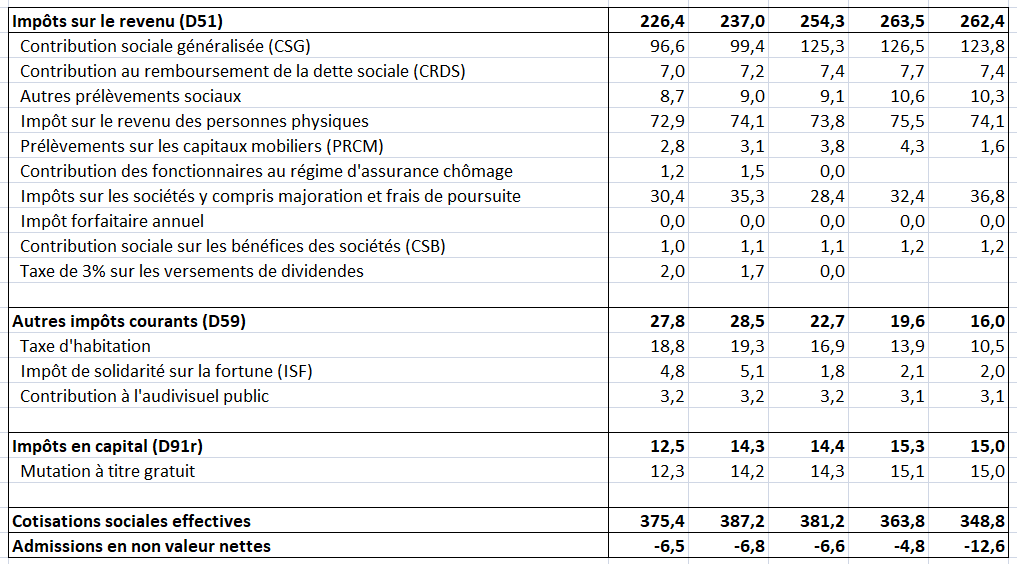

2/ Impôts courants sur le revenu et le patrimoine (D.5)

Ils se caractérisent par le fait d’être prélevés périodiquement sur le revenu et le patrimoine des unités institutionnelles. Ils sont enregistrés en ressource du Compte de distribution secondaire du revenu des administrations publiques.

Ils se décomposent en :

– Impôts sur le revenu (D.51) – qui frappent tous les revenus, bénéfices et plus-values dont :

Impôts sur le revenu des personnes physiques (IR)

Contribution sociale généralisée (CSG)

Contribution pour le remboursement de la dette sociale (CRDS)

Impôts sur les sociétés (IS).

– Autres impôts courants (D.59), dont :

impôts courants sur le capital (par exemple l’impôt de solidarité sur la fortune ISF),

taxes pour la détention de véhicules, bateaux et avions, ou pour l’obtention de divers permis (de tir, chasse, pêche etc.),

taxe d’habitation etc.

Les crédits d’impôt

Un crédit d’impôt est un avantage fiscal concernant une population de contribuables remplissant des conditions particulières et se traduisant en principe par une réduction du montant d’impôt final à payer compte tenu des règles fiscales en vigueur.

Ils sont de deux types :

les crédits d’impôt non récupérables (ou non payables): ils ne peuvent produire d’effet que sur le montant d’impôt à payer. Il n’y a pas de paiement effectué par l’administration publique (sauf s’il s’agit d’un remboursement).

les crédits d’impôt récupérables (ou payables): dans le cas où le montant du crédit d’impôt serait supérieur au montant de l’impôt dû – et a fortiori si le bénéficiaire n’est pas imposable – le montant du crédit en excès de l’impôt fait l’objet d’un versement de l’administration au bénéficiaire.

a) premier exemple : la prime pour l’emploi

Instaurée à compter de l’année 2001, la prime pour l’emploi est une aide au retour à l’emploi bénéficiant aux foyers ayant un revenu d’activité modeste, et qui prend la forme d’un crédit d’impôt, calculé sur la base de l’IR, récupérable par le bénéficiaire. Il est à noter que, dans les comptes nationaux, l’assiette de l’impôt prend en compte l’impôt sur le revenu (IR) augmenté de la CSG et de la CRDS. Si elle ne dépasse pas ce montant global d’impôt dû, la prime pour l’emploi vient en déduction de cet impôt global (enregistré en D.51 « impôt sur le revenu »). Si la prime pour l’emploi est d’un montant supérieur à l’impôt dû, la partie de la prime pour l’emploi qui dépasse ce montant d’impôt dû est enregistrée en comptabilité nationale en prestation sociale D.624 (« prestation d’assistance sociale en espèces »).

Dans le SCN2008 et le SEC2010 (d’application en 2013-2014), l’enregistrement des crédits d’impôts récupérables (ou payables) est modifié. Ils sont considérés d’une nature un peu différente des autres crédits d’impôts dans la mesure où ils concernent aussi les ménages qui ne contribuent pas à l’impôt. Dans un souci de transparence et de vérité des comptes, il est recommandé de les considérer intégralement comme des dépenses (sans diminution des recettes fiscales). Ainsi, c’est l’ensemble de la prime pour l’emploi qui sera enregistrée en prestation sociale, et pas seulement le montant supérieur à l’impôt dû. Cela ne change pas le calcul du besoin de financement des administrations publiques, mais modifie et le calcul des prélèvements obligatoires et celui des dépenses publiques.

b) second exemple :le CICE

Autre exemple, les salaires versés par les entreprises ouvrent droit à un crédit d’impôt pour la compétitivité et l’emploi, le CICE à compter du 1er janvier 2013 [7]. L’assiette du CICE est constituée des rémunérations brutes soumises aux cotisations sociales versées au cours d’une année civile dans la limite de 2,5 fois le salaire minimum légal (Smic). Le taux du crédit d’impôt est de 4 % pour les rémunérations versées au titre de 2013 (première année d’application), et de 6 % pour celles versées au titre des années suivantes. Le CICE s’impute sur les sommes dues par les entreprises au titre de l’impôt sur les sociétés (IS) ou de l’impôt sur le revenu des personnes physiques (IRPP) pour les entreprises qui ne sont pas assujetties à l’IS. De manière générale, le CICE dû au titre d’une année donnée s’impute sur l’impôt dû au titre du même exercice. Ainsi, le CICE calculé au titre des rémunérations versées en 2013 doit être imputé sur l’impôt dû au titre de l’exercice 2013. Si le CICE ne peut pas être utilisé intégralement (parce qu’il excède le montant dû au titre de l’IS ou de l’IRPP), il peut servir au paiement de l’impôt dû au cours des trois années suivantes. La fraction non imputée au terme des trois ans est remboursée à l’entreprise. Par exception, le remboursement immédiat et intégral de la créance peut être demandé par certaines entreprises (PME, entreprises nouvelles, jeunes entreprises innovantes, entreprises en difficulté). Compte tenu de ces caractéristiques, le CICE dû au titre de l’année 2013 est enregistré dans les comptes 2013 des entreprises, mais ne commence à jouer sur leur trésorerie qu’à partir du règlement du solde d’IS dû au titre de l’exercice 2013, soit en 2014. Dans les comptes des entreprises, il peut apparaître en déduction des charges de personnel, mais aussi en déduction de l’IS.