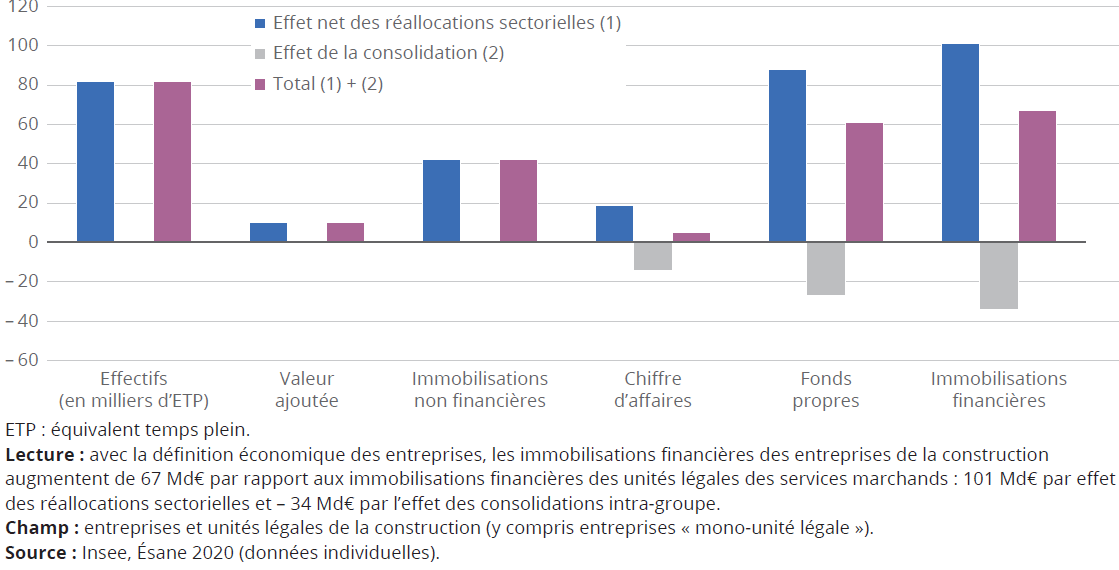

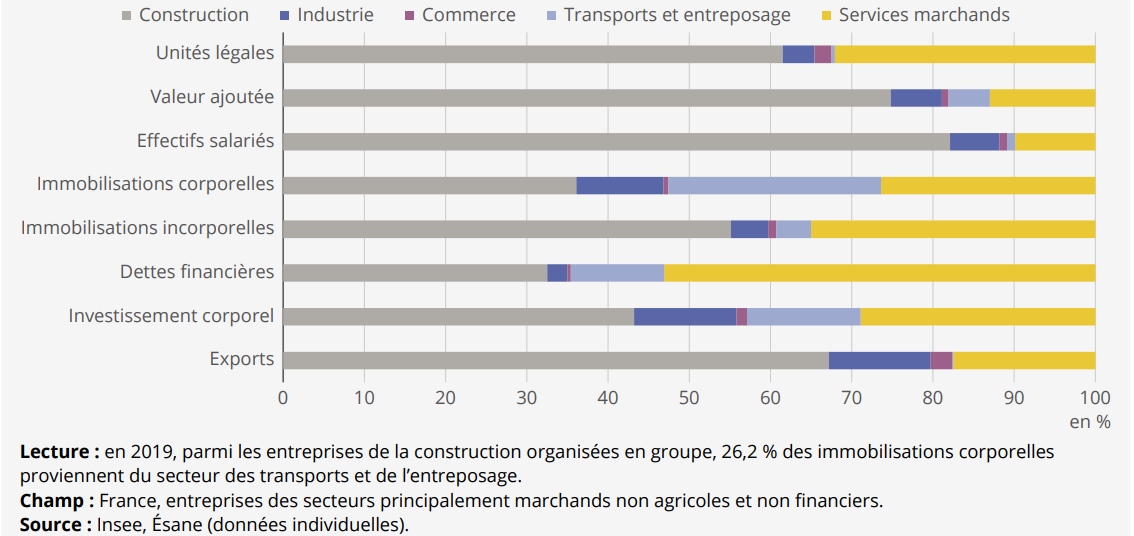

Ainsi, la mise en œuvre de la définition économique des entreprises conduit à rattacher des unités légales de la construction à des entreprises d’autres secteurs et à intégrer des unités légales d’autres secteurs à des entreprises de la construction. Cette réallocation sectorielle a pour conséquences une révision de la valeur ajoutée (+ 10 milliards d’euros), des immobilisations non financières (+ 42 milliards d’euros), des effectifs (+ 82 000 salariés ETP) de la construction (graphique suivant).

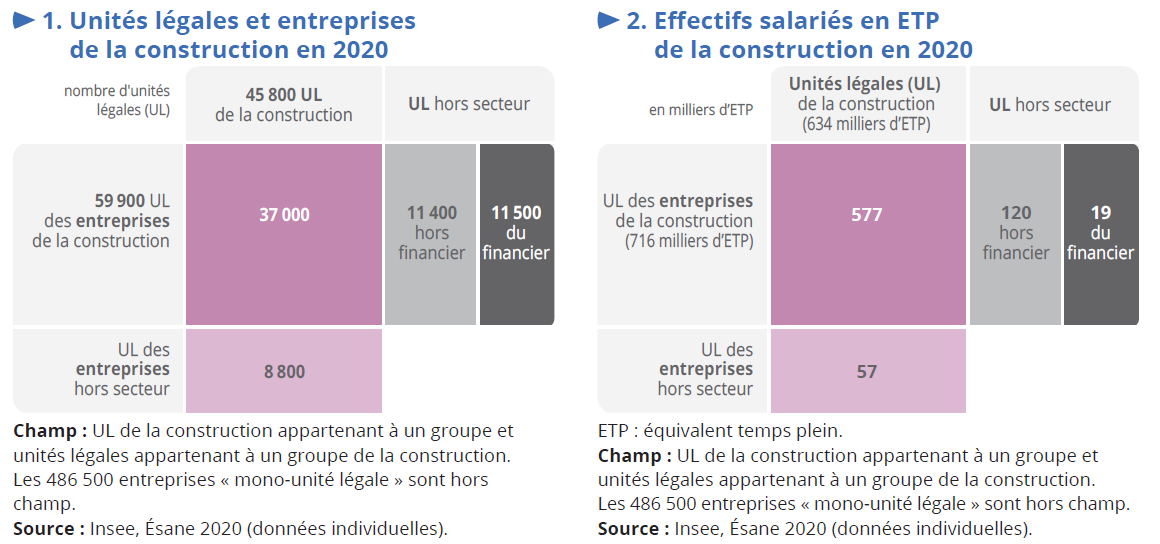

La très grande majorité des entreprises de la construction n’ont qu’une seule unité légale : elles sont mono‑unité légale. Seulement 3,0 % (14 700 entreprises) sont organisées en groupe de sociétés. Celles‑ci englobent au total 59 900 unités légales. Bien que minoritaires en nombre, le poids de ces entreprises est prépondérant : elles emploient 50 % des salariés en ETP et réalisent 53 % de la valeur ajoutée.

Ainsi le secteur de la construction, s’il est certes constitué de nombreuses PME, est aussi structuré autour de grands groupes franco‑français. Ces derniers se diversifient, par création ou rachat de filiales spécialisées dans des activités tertiaires de haut niveau, afin de répondre notamment aux nouvelles normes environnementales et énergétiques des bâtiments. Le tiers des filiales composant les groupes de la construction exercent une activité relevant du tertiaire (graphique suivant). Dans ces secteurs, les coûts fixes sont élevés et la chaîne de valeur particulièrement longue, les entreprises ont ainsi un intérêt à croître. Cette croissance est souvent externe et se matérialise par un recours accru à la filialisation d’unités légales de l’industrie (matériaux de construction), commerces. et surtout services (sièges sociaux, activités de conseil financier, juridique ou comptable, d’ingénierie, de marketing).

Spécialisation sectorielle des filiales composant les entreprises de la construction organisées en groupe en 2019 en %

c) Données économiques et financières de la construction en 2020

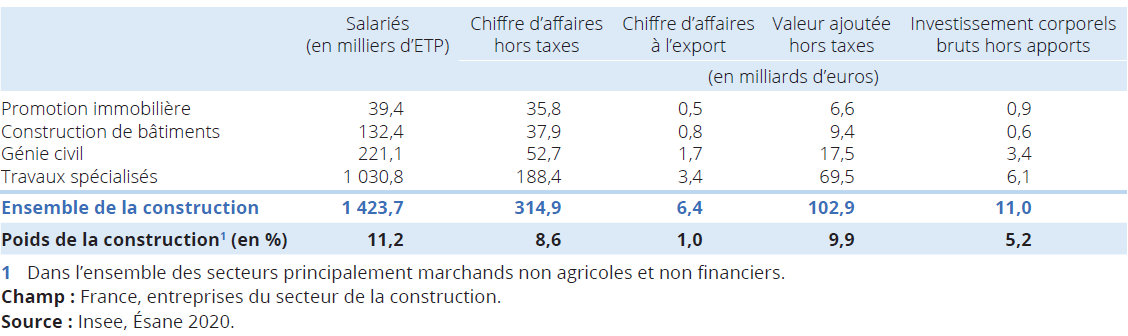

En 2020, les travaux spécialisés réalisent 68 % de la VA de la construction, le génie civil 17 %, la construction de bâtiments résidentiels et non résidentiels 9 % et la promotion immobilière 6 %. Les travaux spécialisés emploient 72 % des salariés, le génie civil 16 %, la construction de bâtiments résidentiels et non résidentiels 9 % et la promotion immobilière 3 %.

Chiffres clés des entreprises de la construction en 2020

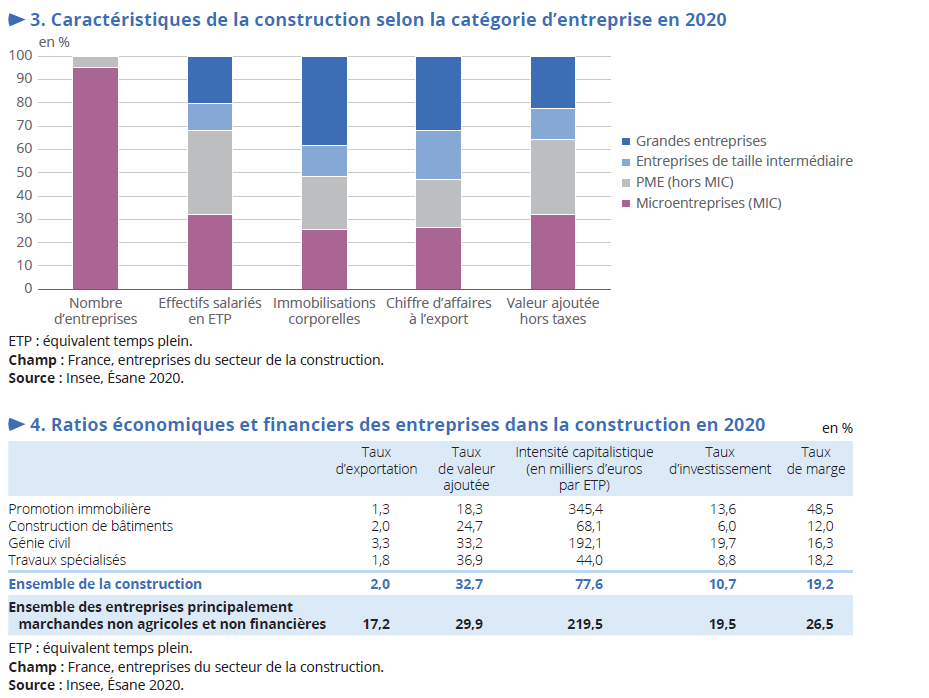

La quasi‑totalité des entreprises de la construction sont des micro-entreprises (MIC) ou des PME (hors MIC) figure 3. Elles rassemblent respectivement 32 % et 36 % des salariés des entreprises de la construction. La part des salariés des entreprises de taille intermédiaire est de 11 %, celle des grandes entreprises 21 %. La répartition de la valeur ajoutée est assez proche de la structure de l’emploi salarié : 32 % de la valeur ajoutée est réalisée par les MIC, 32 % par les PME (hors MIC), 13 % par les ETI et 22 % par des grandes entreprises (GE).

Les données suivantes sont issues des comptes d’entreprises et non des comptes nationaux. L’intensité capitalistique de la construction reste globalement faible : ses immobilisations corporelles (bâtiments, terrains, installations, machines et matériel) s’élèvent à 77 600 euros par salarié (ETP) en 2020, contre 219 500 euros pour l’ensemble des entreprises (graphique suivant). Les travaux spécialisés ont une intensité capitalistique moins forte que la moyenne de l’ensemble de la construction (44 000 euros) ; pour la construction de bâtiments l’intensité capitalistique est proche de la moyenne (68 100 euros) ; par contre elle est beaucoup plus élevée dans le génie civil et la promotion immobilière (192 100 euros et 345 400 euros). Cela s’explique par la nature des travaux réalisés, qui requièrent plus ou moins de moyens de production.

De même, le taux d’investissement et le taux de marge sont plus faibles pour les entreprises de la construction que pour l’ensemble des entreprises (respectivement 11 % contre 20 % et 19 % contre 27 %). Comme pour l’intensité capitalistique, le génie civil affiche un taux d’investissement plus élevé (20 %), et les travaux spécialisés un taux plus faible que l’ensemble de la construction (9%) ; le taux de marge de la promotion immobilière est de loin le plus élevé des quatre sous‑secteurs (49 %).

Principales structures de la construction en 2020

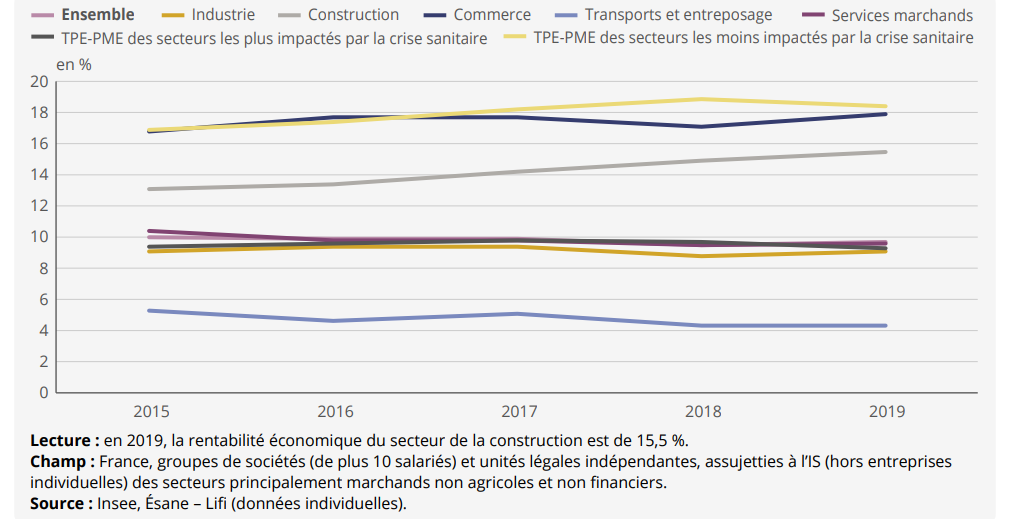

d) Rentabilité en hausse entre 2015 et 2019

L’efficacité financière du processus de production peut être mesurée par la rentabilité économique des immobilisations corporelles brutes (et non plus par le taux de marge) qui s’élève en moyenne à 9,8 % sur la période 2015‑2019. La Rentabilité économique se définit ainsi : l’excédent brut d’exploitation (EBE) / (immobilisations corporelles et incorporelles + besoins en fonds de roulement) (voir page Financiarisation). Au niveau sectoriel, la rentabilité a baissé dans tous les secteurs, sauf dans la construction et le commerce où elle a progressé de respectivement 2,4 points et 1,1 point, et dans l’industrie où elle est restée stable.

Rentabilité économique selon le secteur en France (voir définition ci-dessus)

2/ délocalisations massives à l’étranger

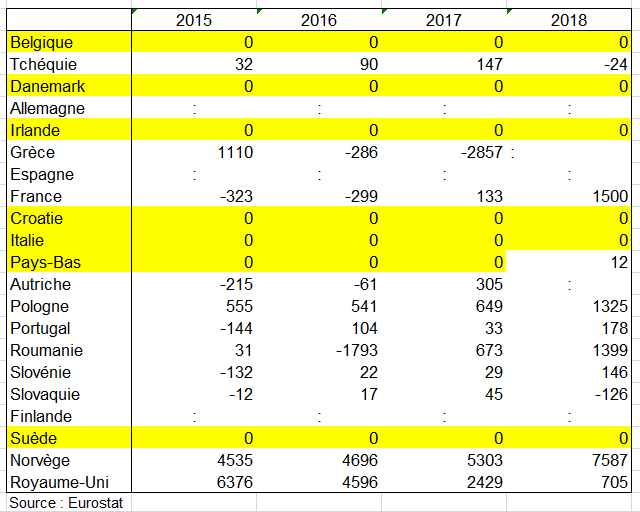

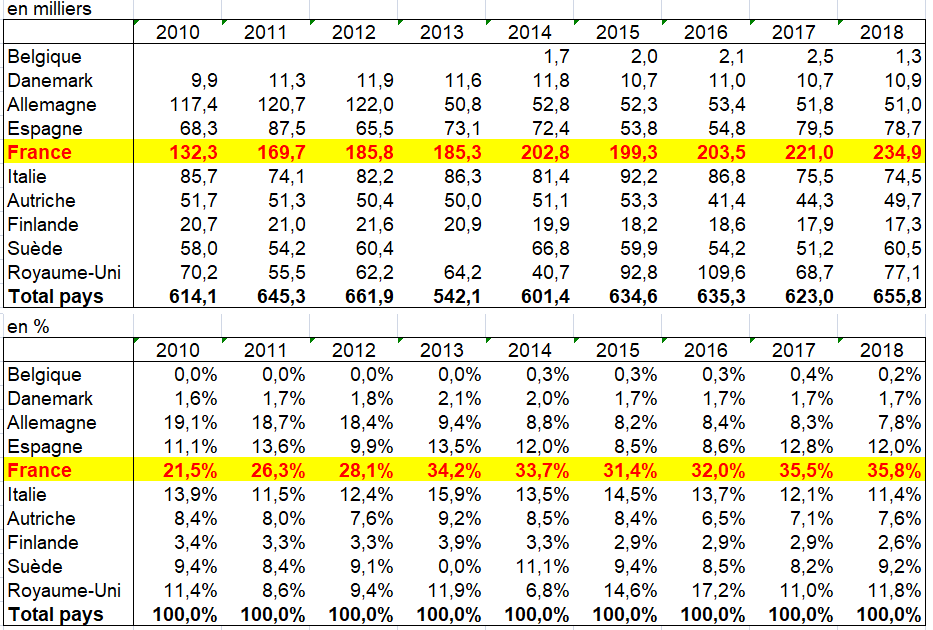

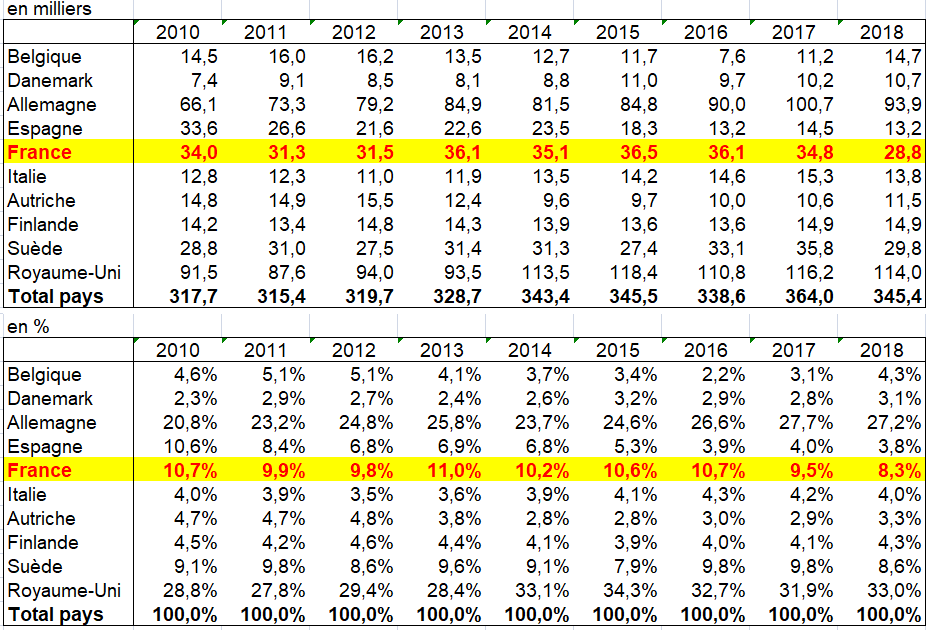

Comme dans l’industrie mais probablement encore plus, cette faiblesse des taux de marge en France (certes moindre pour la rentabilité économique) s’accompagne de délocalisations massives à l’étranger. Sur les pays principaux pays de l’UE ci-dessous, l’emploi des filiales françaises à l’étranger dans le secteur de la construction représentent 235 milliers en 2018, soit presque 36% de l’emploi délocalisé par les principaux pays du l’UE (132,3 milliers et 21,5% en 2010 !). En 2018, les emplois de filiales étrangères en France du secteur de la construction ne sont que de 28,8 milliers, soit 8,3% des pays étudiés.

Emploi des filiales à l’étranger par pays en milliers et en %, secteur construction

Source : Eurostat

Emploi des filiales étrangères des pays dans l’UE en milliers et en %, secteur construction

3/ La sous-traitance a pris le relais de l’externalisation des services après 2000

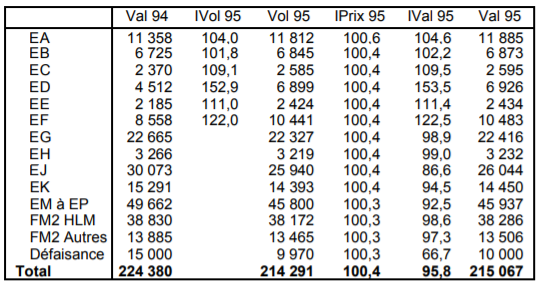

L’étude des coefficients techniques permet de voir en partie les principales évolutions de la manière de produire de la branche construction et travaux publics. Tout d’abord, le coefficient technique de l’ensemble des produits par la branche construction ne varie pas beaucoup entre 1975 et 2017. 61,2% en 1975 et 60,3% en 2017. Mais cette relative stabilité masque des évolutions divergentes selon les produits. En particulier, le coefficient technique des biens baisse sensiblement entre 1975 et 2017.

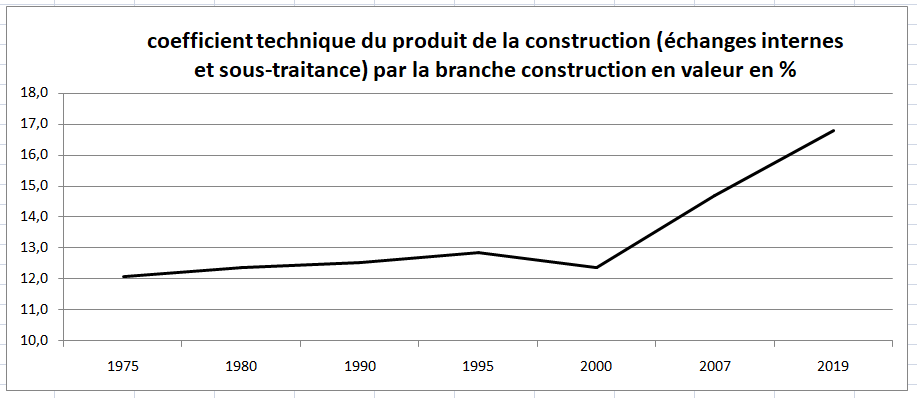

a) la part de la sous-traitance et des échanges internes dans la production augmente depuis 2000

Le coefficient technique en valeur du produit construction par la branche construction est quasi-stable jusqu’en 2000 : 12% en 1975 un peu plus en 2000. Mais il croit fortement après 2000 (16,7% en 2017).

Source : Insee, comptes nationaux

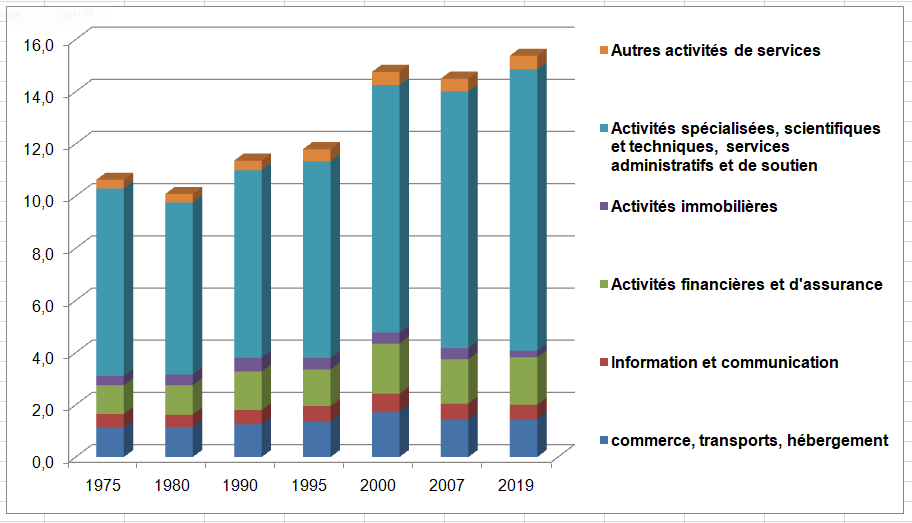

b) fin de la forte hausse du coefficient technique de services par la branche construction

Le coefficient technique des services suit un mouvement presque inverse. Il augmente très fortement avant 2000, surtout entre 1995 et 2000 pour se stabiliser après. Les activités spécialisées, scientifiques et techniques, et les services administratifs et de soutien expliquent la hausse avant 2000. Leur coefficient technique continue, lui, d’augmenter certes après 2000 mais de manière un peu moins prononcée. La relative stabilité globale depuis 2000 s’explique par les activités financières et d’assurance dont le coefficient technique baisse entre 2000 et 2017, surtout entre 2000 et 2007. D’autres coefficients techniques sont en baisse depuis 2000 alors qu’ils augmentaient avant (commerce; réparation d’automobiles et de motocycles, transports et entreposage, hébergement et restauration). Même le coefficient technique des services d’information et communication diminue depuis 2000.

Coefficients techniques des services par la branche BTP en valeur en %

Source : Insee, comptes nationaux

IX – LA CONSTRUCTION EN EUROPE

1/ Le secteur de la construction en Europe

a) Quelques données structurelles

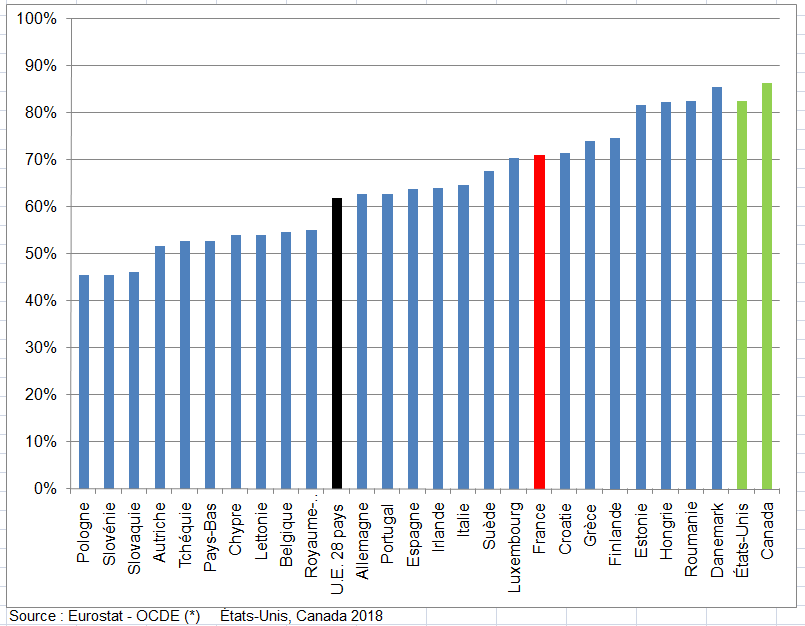

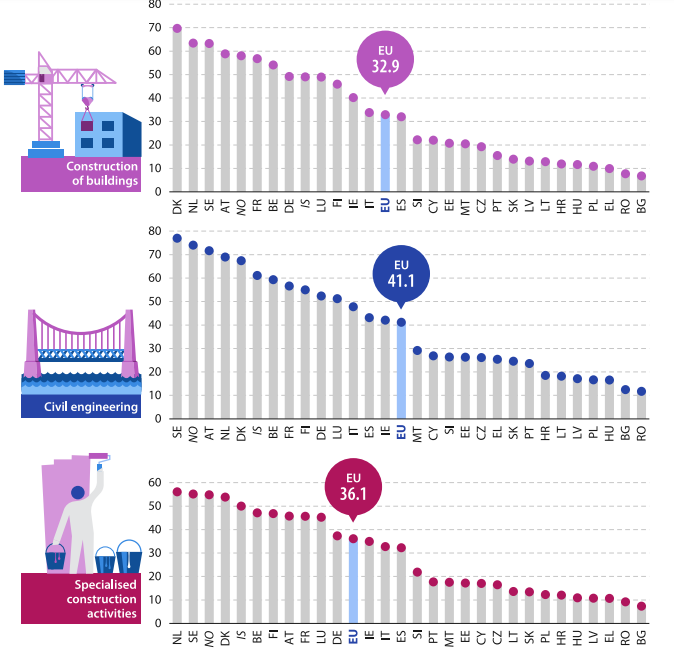

Les activités de construction comprennent la construction de bâtiments (NAF 41), le génie civil (NAF 42)et les activités de construction spécialisées(NAF 43). Dans l’ensemble de l’UE, les activités de construction spécialisées sont de loin la plus importante de ces trois divisions : en 2019, ces activités représentaient près des trois cinquièmes (59,0 %) de la valeur ajoutée de la construction et pour une part encore plus importante de l’emploi dans la construction (63,3 %).

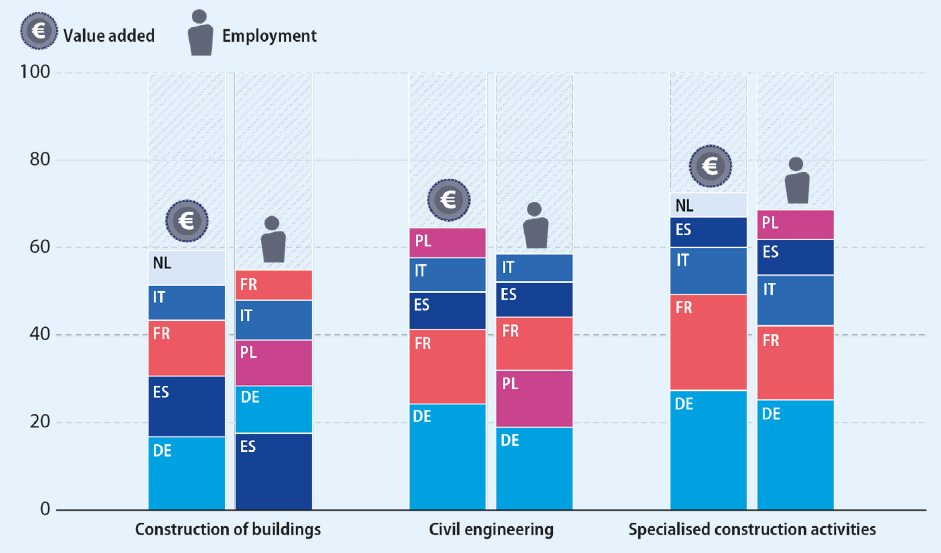

Dans les trois divisions de la construction, les quatre plus grands États membres de l’UE en termes de valeur ajoutée étaient l’Allemagne, la France, l’Italie et l’Espagne. Les Pays-Bas occupaient la cinquième place dans la construction de bâtiments et dans les activités de constructions spécialisées. , tandis que la Pologne occupait la cinquième place dans le génie civil.

En 2019, l’Allemagne a enregistré la plus grande valeur ajoutée pour les trois divisions de la construction. la France a enregistré la deuxième plus grande valeur ajoutée pour le génie civil et les et les activités de construction spécialisées, tandis que l’Espagne avait la deuxième plus grande valeur ajoutée pour la construction de bâtiments.

En termes d’emploi, les cinq plus grands États membres de l’UE dans les trois divisions de la construction étaient l’Allemagne, l’Espagne, la France, la Pologne et l’Italie. Alors que. l’Allemagne était le plus grand employeur dans le domaine du génie civil et des constructions spécialisées, l’Espagne était le plus grand employeur dans la construction de bâtiments.

Concentration de l’activité de construction – cinq premiers États membres de l’UE. (%, part de l’emploi et de la valeur ajoutée de l’UE pour chaque activité, 2019)

Source : Eurostat

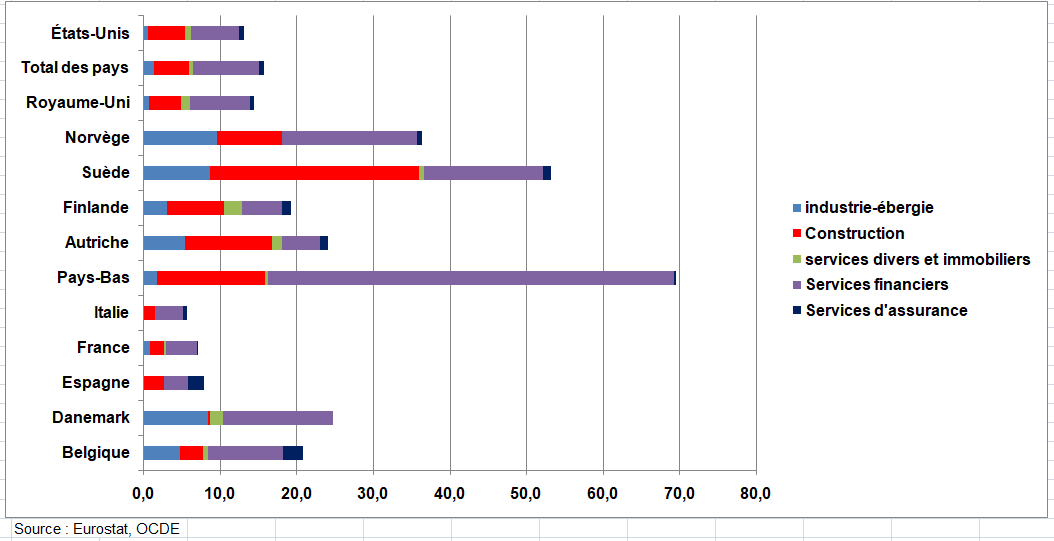

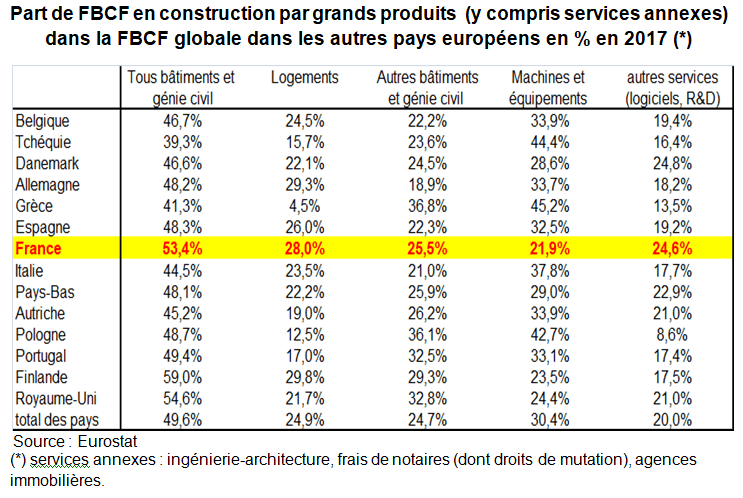

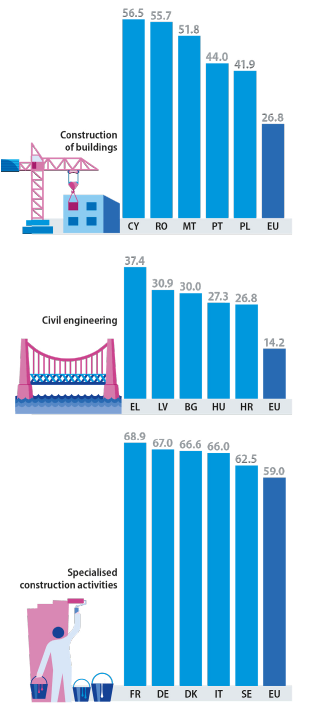

Une grande partie de la construction est réalisée par des entreprises desservant un marché géographique relativement petit, avec peu de commerce international par rapport à de nombreuses activités industrielles. Il existe néanmoins d’assez grandes spécialisations dans les trois divisions de la construction. En 2019, plus de la moitié de la valeur ajoutée de la construction à Chypre, en Roumanie et à Malte provenait de la construction de bâtiments, soit environ le double la moyenne de l’UE (26,8 %). En Grèce, le génie civil civil a contribué à plus d’un tiers du total de la construction totale et, en Lettonie et en Bulgarie, cette part était d’environ 30,0 %, soit également plus du double de la moyenne de l’UE (14,2 %). Les activités de construction spécialisées représentaient plus de plus de la moitié de la valeur ajoutée de la construction. La moyenne de l’UE était de 59,0 % et cette part était d’environ deux tiers en Italie, au Danemark, en Allemagne et surtout en France : 69% (graphique suivant).

Spécialisation en valeur ajoutée – cinq premiers États membres de l’UE (part dans la valeur ajoutée totale de la construction, 2019 en %)

Source : Eurostat

En 2020, les coûts moyens de personnel dans les trois divisions du secteur de la construction de l’UE s’échelonnaient d’un maximum de 40 000 € par employé pour le génie civil à 34 300 € par employé pour la construction de bâtiments. Dans l’UE, les coûts moyens de personnel étaient plus faibles pour la construction de bâtiments que pour les deux autres divisions de la construction. Toutefois, cette situation n’a été observée que dans sept États membres de l’UE. Dans une majorité d’États membres, les coûts moyens de personnel les plus bas ont été enregistrés pour les activités de construction spécialisées (qui dominent le secteur de la construction dans les plus grands États membres). En Irlande, les coûts moyens de personnel les plus bas ont été enregistrés pour le génie civil, tandis qu’en Croatie et en Slovénie, les coûts moyens de personnel les plus élevés ont été enregistrés pour les activités de construction spécialisées. Ces coûts sont assez élevés en France surtout dans les divisions 41 et 42.

Frais de personnel moyens au sein des divisions de la construction (en milliers d’euros par employé, 2020)

Source : Eurostat

b) Valeur ajoutée brute du secteur de la construction dans l’UE: environ 6 % du PIB

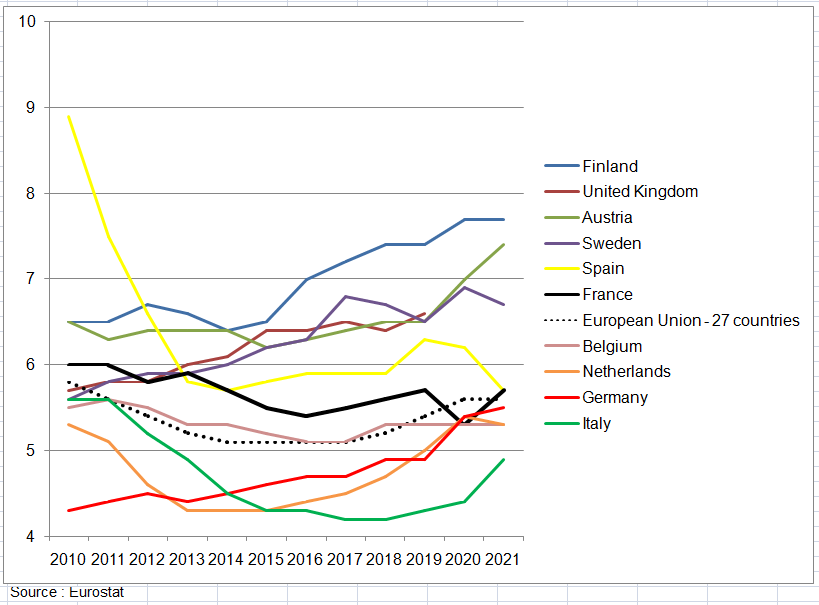

La construction n’a pas le même poids selon les pays de l’UE. La part de la VA en construction dans la VA totale au Royaume-Uni est relativement élevée en 2019 (6,6%). Elle l’est encoure plus en Finlande : 7,4%. Cette part en France et au Danemark est à peine plus élevée que dans l’UE : 5,6% contre 5,3%. L’Autriche et l’Espagne ont une part de VA plus élevée qu’en France. L’Allemagne, les Pays-Bas, et surtout l’Italie ont une part plus faible que dans l’UE.

Parmi les États membres, la part de la VAB dans la construction a diminué dans 14 États membres entre 2010 et 2020, avec les plus fortes baisses en Grèce, en Bulgarie et en Espagne. Parmi les États membres ayant une part croissante du secteur de la construction au cours de cette période, l’Irlande, la Lettonie, le Danemark, l’Allemagne et la Hongrie ont enregistré la plus forte croissance.

En 2020, les États membres ayant les plus fortes proportions — tous les 7 % ou plus de la VAB totale — étaient la Finlande (7,5 %), la Lituanie et la Roumanie (7,3 %), la Pologne (7,2 %), l’Autriche et la Lettonie (7,0 %).

Tableau 13 VA construction en % VA totale Eurostat

Valeur ajoutée de la construction en % de la valeur ajoutée totale

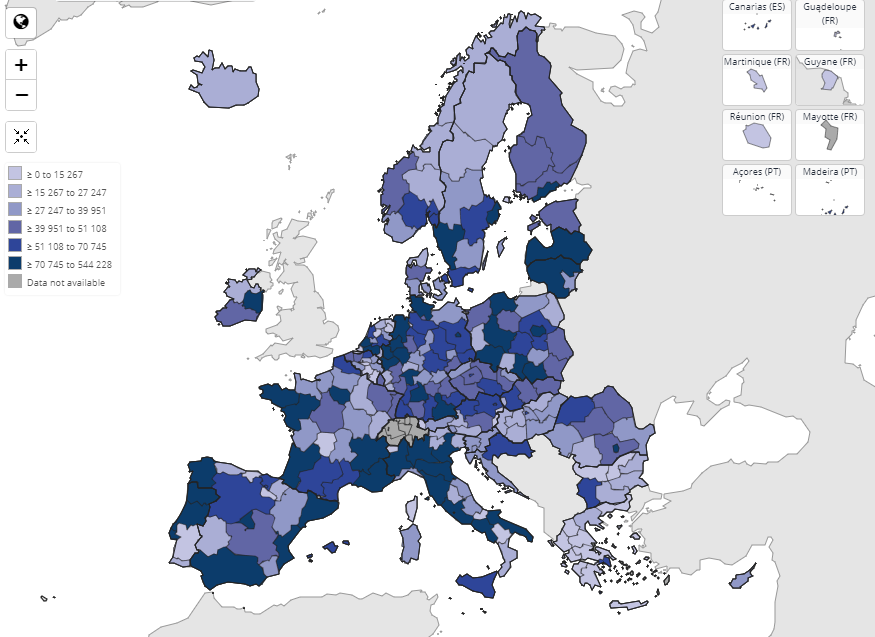

c) Région de la capitale française: le plus grand nombre d’entreprises et de personnes employées dans la construction

En 2018, l’Île de France (155 000 entreprises), la Lombardie en Italie (97 000) ainsi que deux autres régions françaises, Provence-Alpes-Côte d’Azur (78 000) et Rhône-Alpes (76 000), avaient le plus grand nombre d’entreprises dans le secteur de la construction.

En ce qui concerne le nombre de personnes employées dans le secteur de la construction, l’Île de France (544 000 employés) et la Lombardie (255 000) enregistraient également le plus grand nombre, suivi par la Catalogne (213 000) et la Comunidad de Madrid (208 000) en Espagne.

Secteur de la construction par la région en nombre de personnes employées

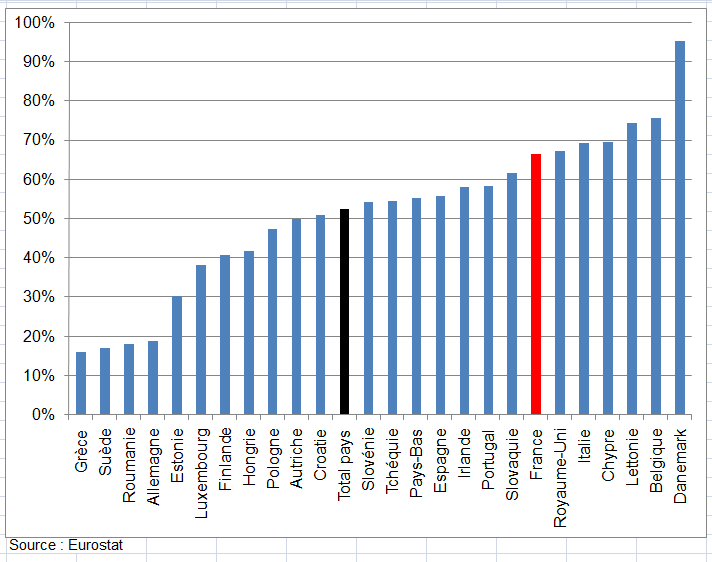

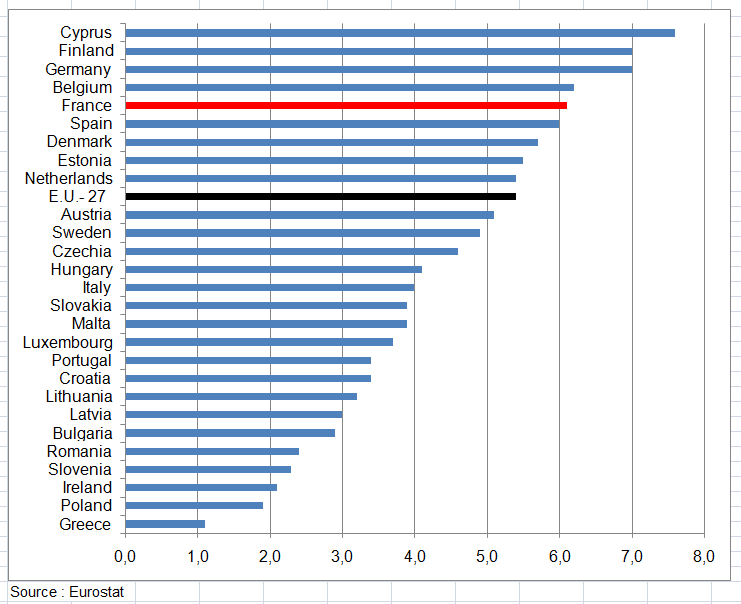

d) Investissements dans le logement dans l’UE: 5,4 % du PIB en 2020

Dans l’UE en 2020, 5,4 % du PIB ont été investis dans le logement. Cette part différait entre les États membres, allant de 7,6 % à Chypre, 7,1 % en Finlande et 7,0 % en Allemagne à 1,1 % en Grèce, 2,0 % en Pologne, 2,1 % en Irlande et 2,3 % en Slovénie.

Investissement dans le logement en % du PIB

2/ Aperçu de l’indice de la production de construction (volume)

Le secteur de la construction de l’UE représente plus de 5 % de la valeur ajoutée (brute). Bien que la part relative de la construction dans l’activité économique de l’Europe ait diminué ces dernières années, la construction reste d’une grande importance pour les économies européennes. Les indices pour le développement de la production de construction sont donc un outil important pour la Banque centrale européenne (BCE) et les banques centrales nationales pour le suivi et l’analyse de l’évolution de l’économie. La production dans la construction est l’un des soi-disant» principaux indicateurs économiques européens «qui sont utilisés pour surveiller et orienter la politique économique dans l’UE et dans la zone euro. L’indice de production pour la construction est un indicateur qui mesure les variations mensuelles de la production en volume. L’indice de production de la construction correspond à l’indice de la production industrielle mais couvre la section F de la NACE.

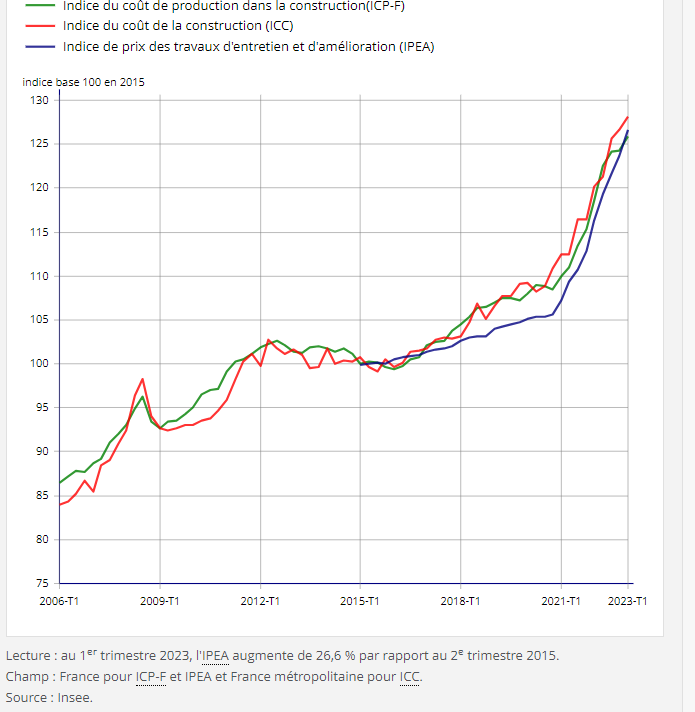

C’est le seul indicateur de la production qui soit comparable entre tous les pays de l’UE. En effet, la production des comptes nationaux par branche en volume aux prix de l’année précédente chaînés est transmise à Eurostat par à eu près un tiers des pays de l’UE. On note toutefois que dans de nombreux, y compris en France, cette production en volume n’est guère estimée à partir de l’indice de la production de construction. Les méthodes de calcul de la production en volume de la construction sont expliquées dans la page Partage Volume Prix. Le fait est que les deux courbes n’évoluent pas de la même façon en France entre 2000 et 2022.

a) Indice de la production de construction en Europe

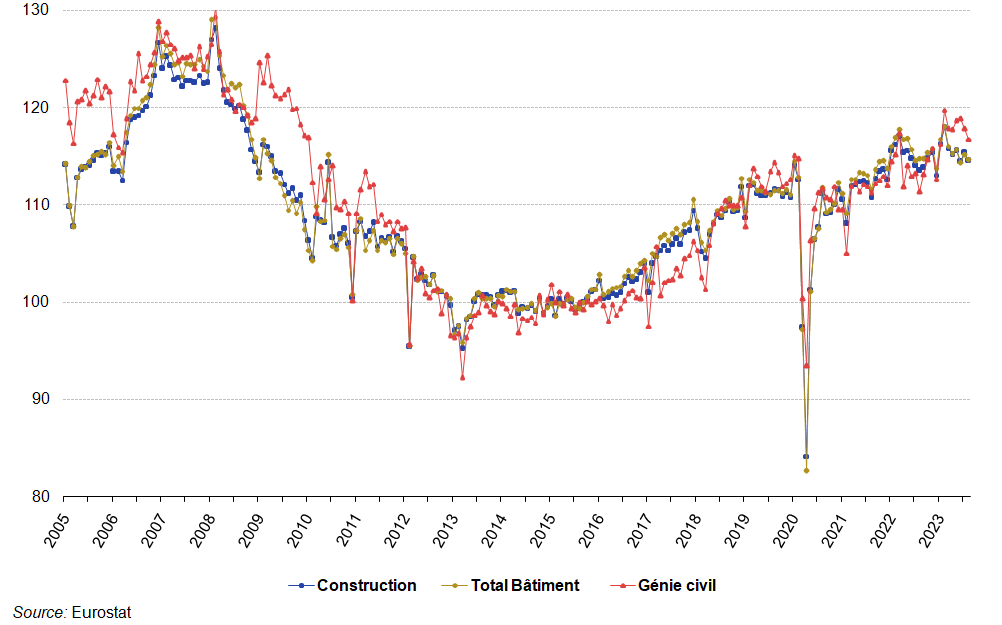

L’indice de production de la construction reflète l’évolution de la production en termes réels (déflatés) pour l’activité de construction. La production de la construction dans ll’UE a été relativement stable entre 2000 et 2004, puis a augmenté jusqu’en 2007. En 2008, l’impact de la crise financière et économique mondiale s’est fait sentir. économique mondiale s’est fait sentir ; une baisse de la production a été enregistrée la plupart des années de 2008 à 2013. Malgré une certaine reprise par la suite, la production dans le secteur de la construction en 2019 était encore inférieure de 8,3 % à ce qu’elle était en 2007. En 2020, la production a chuté de 5,0 % reflétant l’impact de la pandémie de COVID-19. Cette baisse est comparable en pourcentage aux baisses enregistrées en 2009, 2010 et 2012. En 2021, la production rebondit, augmentant de 5,7 % pour atteindre un niveau légèrement supérieur à celui observé avant la pandémie (en 2019).

Il existe des différences notables entre le développement de la construction de bâtiments (résidentiels et non résidentiels), qui représente environ 80% de la construction totale dans l’UE, et le développement de la construction de travaux de génie civil (par exemple, chemins de fer, routes, ponts, pistes aéroportuaires, barrages). Pour cette dernière, les effets immédiats de la crise financière et économique ont été moins marqués que pour la construction de bâtiments. Cependant, entre 2010 et 2013, le génie civil a également fortement diminué. Depuis 2013, les deux zones ont connu une reprise relativement forte, qui s’est terminée par la crise de la COVID-19 en mars 2020 (graphique suivant).

Ainsi les évolutions pour le bâtiment et le génie civil ont été assez similaires sur longue période, un pic en 2007, un point bas en 2013, une reprise partielle, avant de connaître une nouvelle baisse en 2020 et une nouvelle hausse en 2021. En 2021, le bâtiment et le génie civil étaient respectivement inférieurs de 7,7 % et 6,8 % à leur pic de 2007 (graphique suivant).

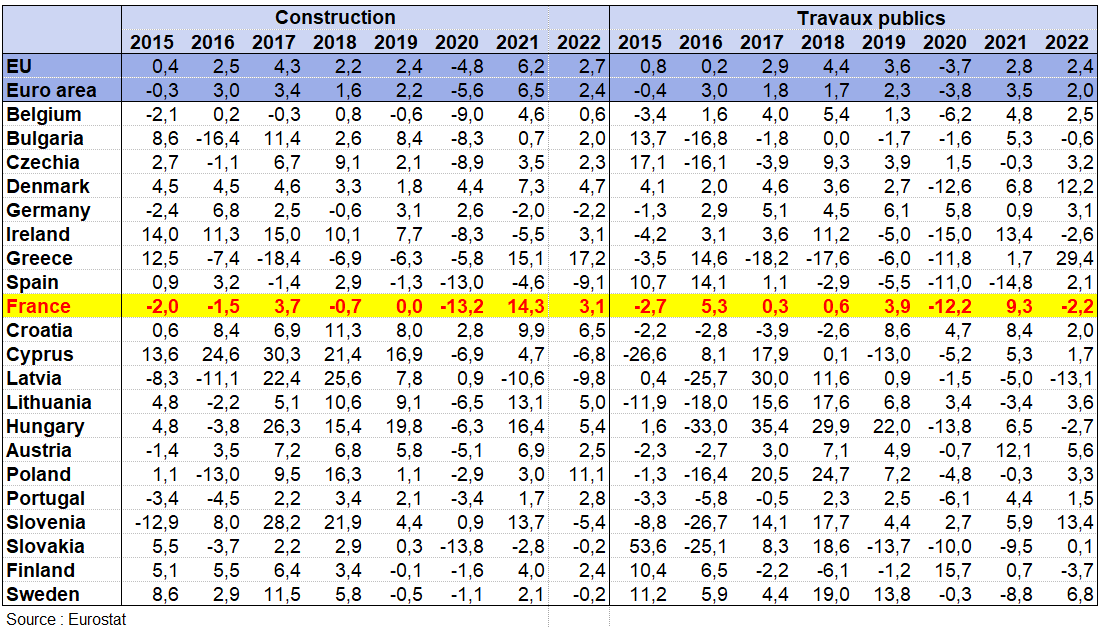

Le tableau suivant présente une ventilation de l’ensemble des travaux de construction en bâtiments et en travaux de génie civil. Dans la plupart des pays, la construction de bâtiments résidentiel et non-résidentiel a été plus fortement affectée par la pandémie de COVID-19 que les travaux de génie civil, mais pas vraiment en France. Dans un certain nombre de pays (Finlande, Tchéquie,…), ces derniers ont même augmenté en 2020 tandis que la construction de bâtiments a diminué. En 2021, les deux secteurs ont enregistré des taux de croissance relativement élevés. En 2022, les taux étaient légèrement inférieurs.

Taux de variation annuels pour la construction et le génie civil dans l’UE, la zone euro, et de différents États membres de l’UE en %

b) Production de construction par pays

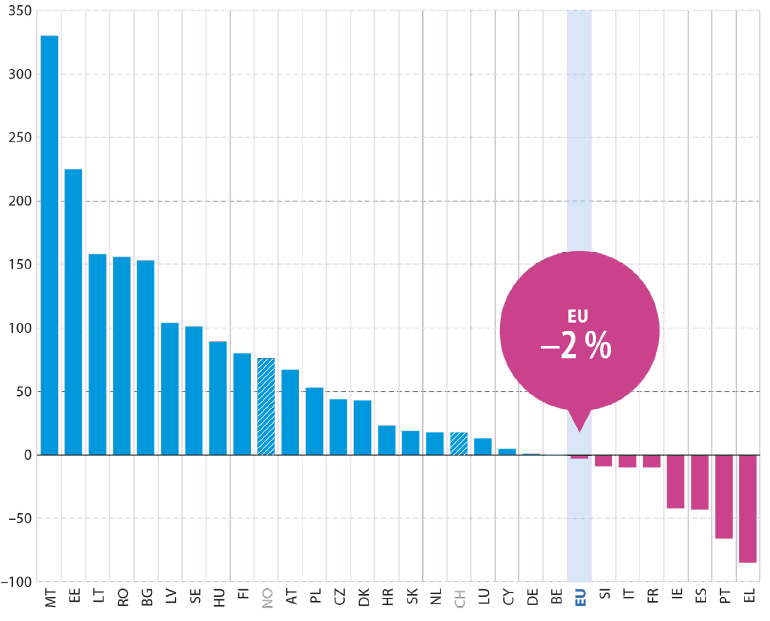

Bien que la production de construction de l’UE soit restée pratiquement inchangée entre 2000 et 2021 (baisse globale de 2 %), l’évolution a été très variable selon les États membres de l’UE. En 2021, la production de construction de la Grèce était inférieure de 85 % à son niveau de 2000., tandis que des contractions considérables ont été enregistrées au Portugal (66 %), en Espagne (66 %) et au Portugal (66 %).et en Irlande (- 42 %). À l’autre extrémité de l’échelle, la production de la construction en Suède, en Lettonie, en Bulgarie, Roumanie et en Lituanie a plus que doublé entre 2000 et 2021, tandis qu’enEstonie, elle a plus que triplé et à Malte, elle a plus que quadruplé (+ 330 %). La France n’est pas très bien placée avec une baisse de près de 10%, proche de celle de l’Italie.

Variation globale de l’indice de production de la construction (%, 2000-2021)

Source: Eurostat

c) L’impact des crises de 2009 et 2020 sur la construction

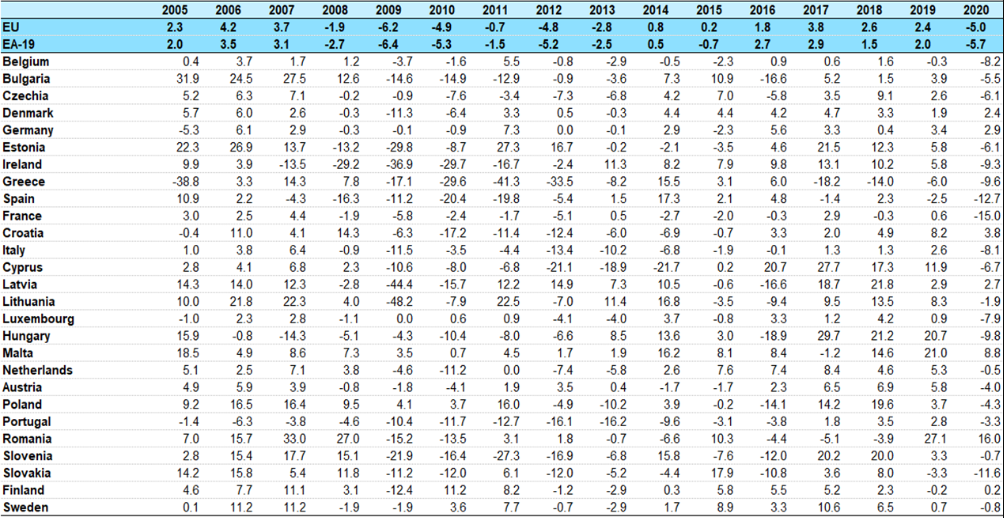

La crise financière et économique dans le secteur du bâtiment a touché tous les pays de l’UE, mais dans une mesure différente. Tous les pays ont connu une baisse de la production de bâtiments, allant d’une réduction extrême de -48,2 % en Lituanie en 2009 à des niveaux d’activité stables en Allemagne et au Luxembourg. En Pologne, l’indice de la production de construction affiche même une augmentation de plus de 4 % pour cette année. Dans plusieurs pays (par exemple, l’Estonie, l’Irlande, l’Espagne, la Hongrie et le Portugal), les taux de croissance avaient déjà commencé à baisser avant 2009, tandis que dans plusieurs autres pays, la baisse des activités de construction s’est produite de manière plus soudaine et a été plus courte (tableau 1). Pour l’ensemble de l’UE, les taux de changement négatifs ont persisté entre 2010 et 2013. Au cours des cinq dernières années, des taux de croissance positifs pourraient à nouveau être enregistrés pour la construction de l’UE. Principalement en raison de la pandémie de COVID-19 et des mesures de confinement qui en ont résulté, les activités de construction ont chuté massivement en 2020 (-5,0 % dans l’UE et -5,7 % dans la zone euro). Une grande majorité de pays ont enregistré un taux de changement négatif. La France a été la plus affectée : -15%. Certains pays ont toutefois connu une croissance au cours de l’année de la pandémie (Allemagne, Danemark, Croatie, Lettonie, Malte, Roumanie et Finlande). En Roumanie, les activités de construction ont augmenté de 16,0 %.

Taux de variation annuels pour la construction totale, calendaire, 2005-2020 Source: Eurostat

Source: Eurostat

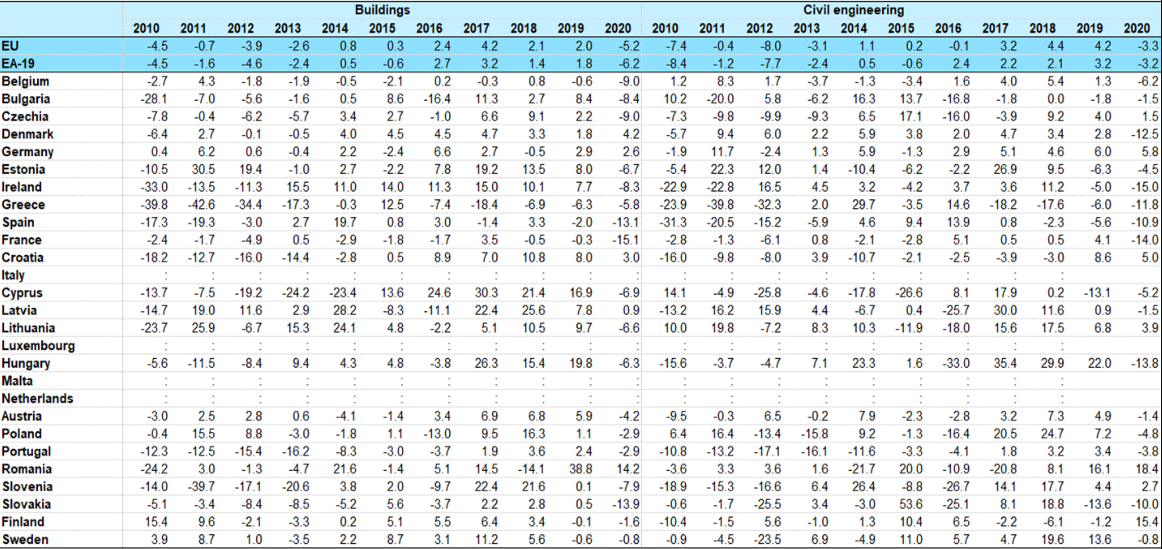

Le tableau suivant présente une ventilation de la construction totale en bâtiments et travaux de génie civil. Dans la plupart des pays, la construction de bâtiments a été plus fortement affectée par la pandémie de COVID-19 que les travaux de génie civil. Dans un certain nombre de pays, ces derniers ont même augmenté en 2020, tandis que la construction de bâtiments a diminué.

Construction de bâtiments et génie civil, taux de variation annuels 2010-2020, données calendaires

Source: Eurostat

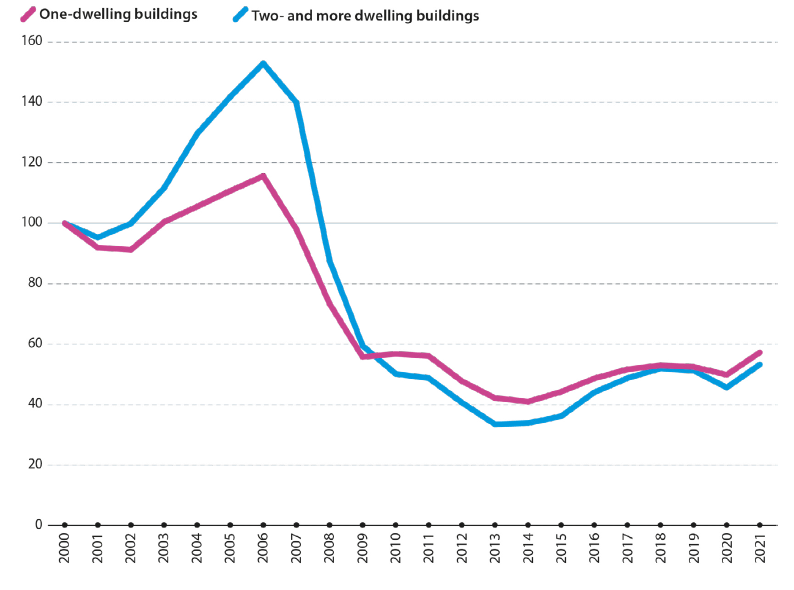

L’indice des permis de construire reflète le nombre de permis accordés et fournit donc une mesure de la demande attendue pour l’activité de construction dans un avenir proche. L’indice est disponible pour deux types de bâtiments : les bâtiments résidentiels à un seul logement et les bâtiments résidentiels à deux logements ou plus, (mais pas pour les bâtiments non résidentiels). Dans l’ensemble de l’UE, les permis pour les deux types de logements ont fortement chuté, passant d’un pic en 2006 à un creux relatif en 2013 (pour les bâtiments résidentiels de deux logements ou plus) et 2014 (pour les bâtiments résidentiels à un seul logement).. Malgré une certaine reprise par la suite – interrompue en 2020 par le début de la pandémie de COVID-19 – l’indice pour les bâtiments résidentiels à un seul logement se situait en 2021 à environ la moitié de son niveau record de 2006 tandis que l’indice pour les bâtiments résidentiels de deux logements ou plus représentait environ un tiers de son niveau maximal de 2006.

Indice des permis de construire (2000 = 100, UE, 2000-2021)Source: Eurostat

Source: Eurostat

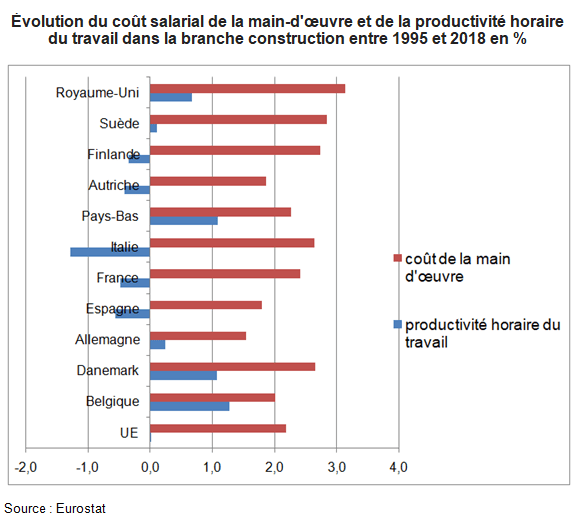

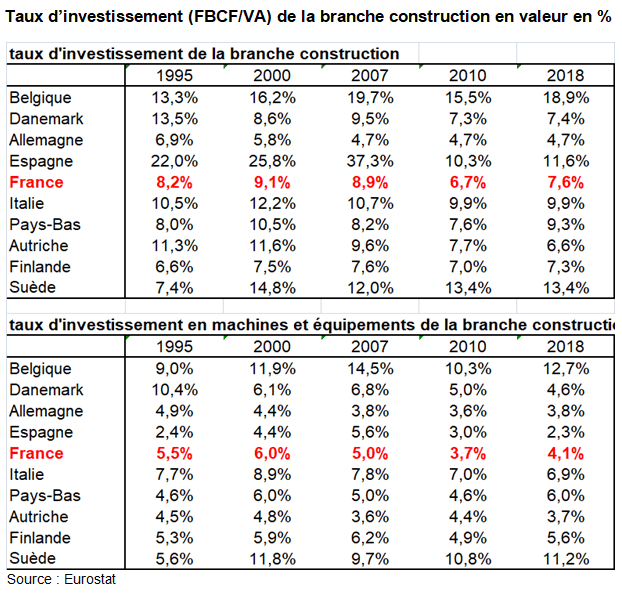

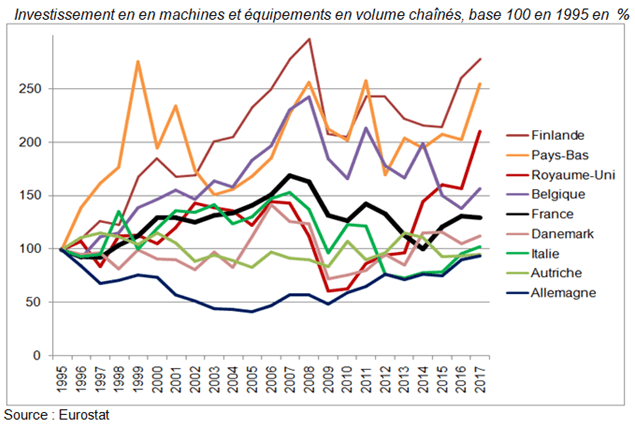

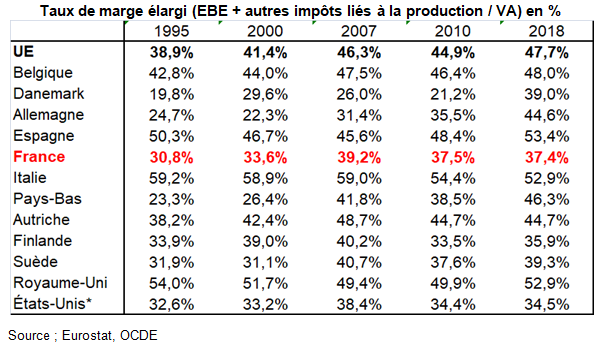

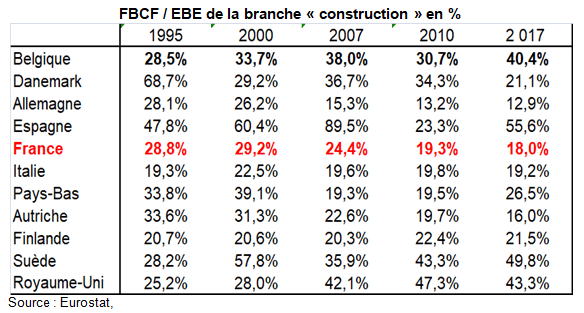

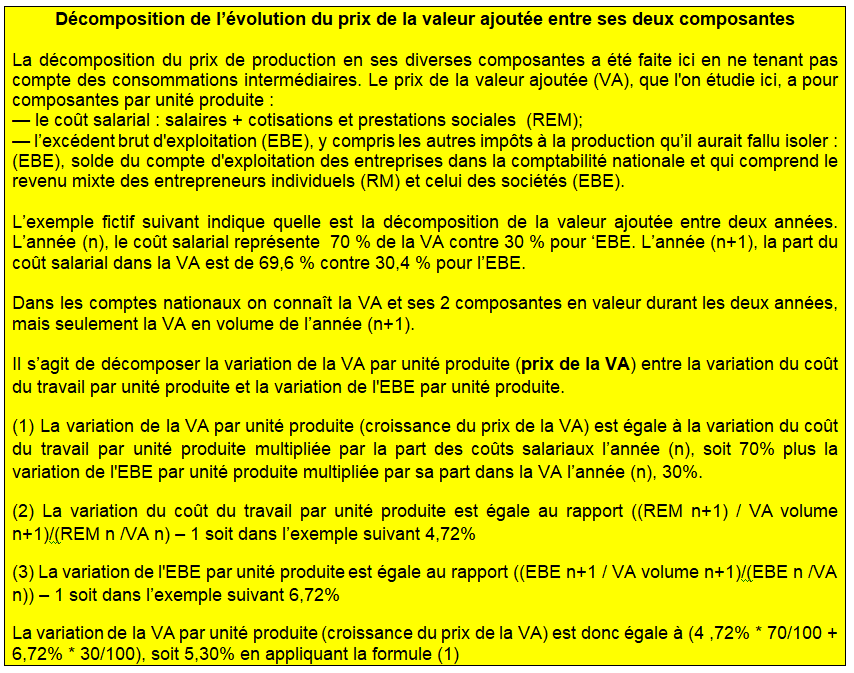

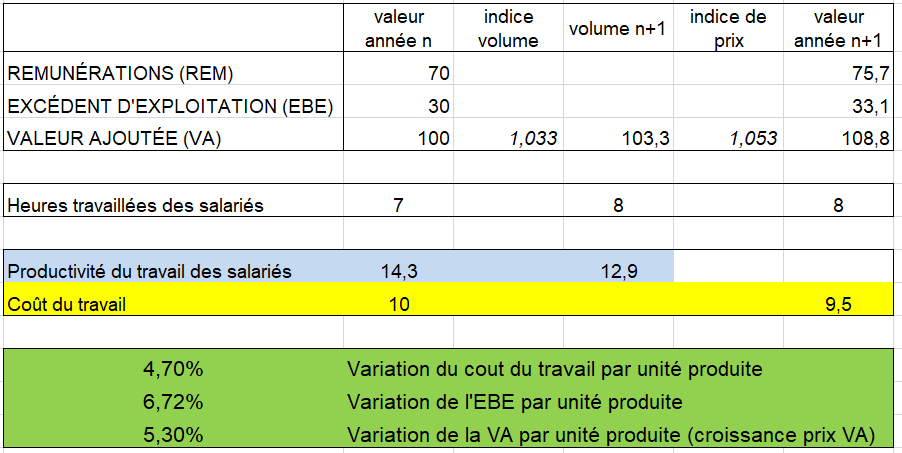

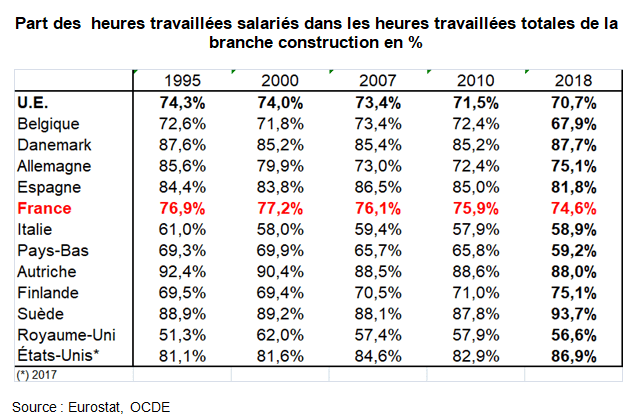

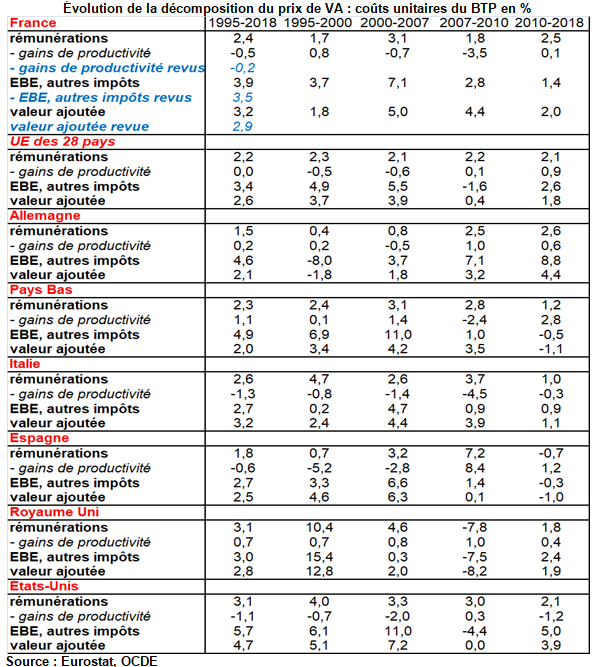

X – PRIX ET COÛTS UNITAIRES EN EUROPE ENTRE 1995 ET 2018

:

: