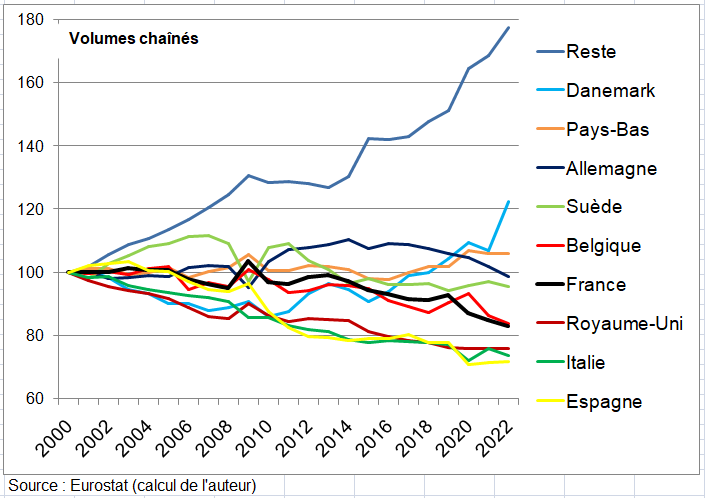

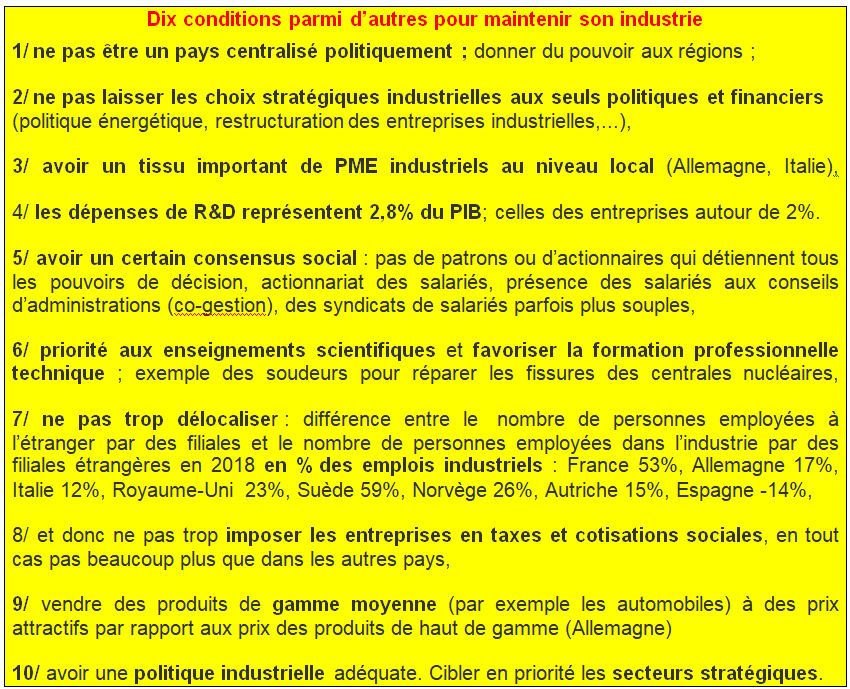

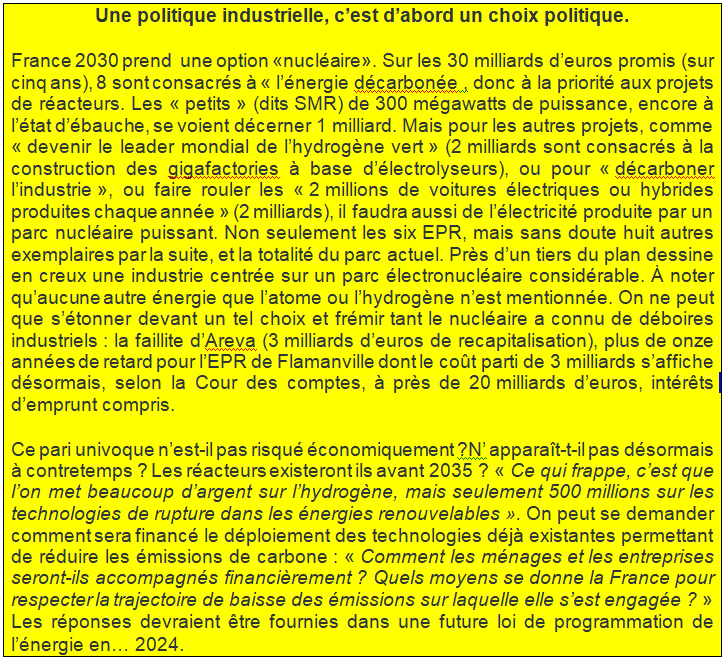

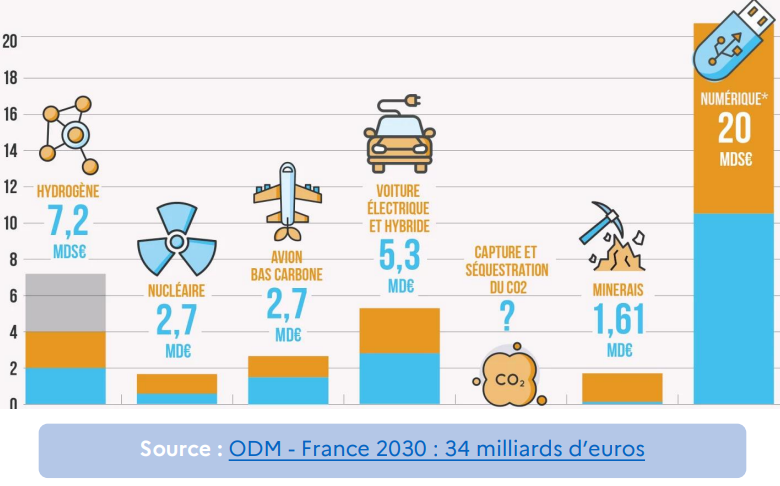

Les principaux pays exportateurs de textiles sont les suivants en 2015 selon l’Organisation mondiale du commerce, dans un contexte de baisse mondiale du secteur.

Les principaux pays exportateurs de vêtements sont les suivants selon l’Organisation mondiale du commerce

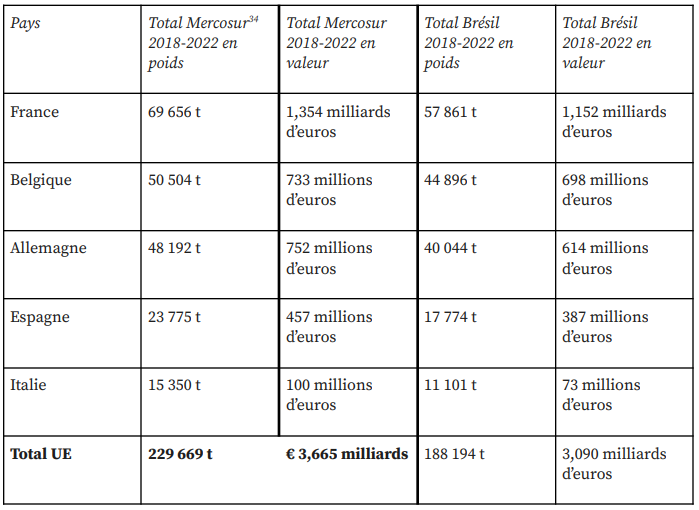

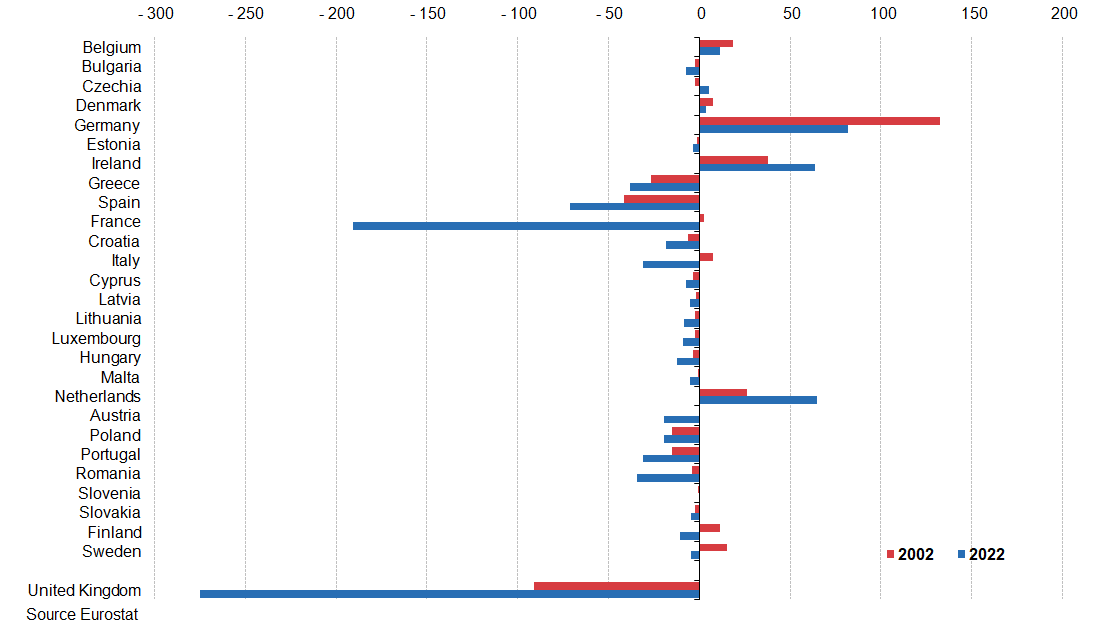

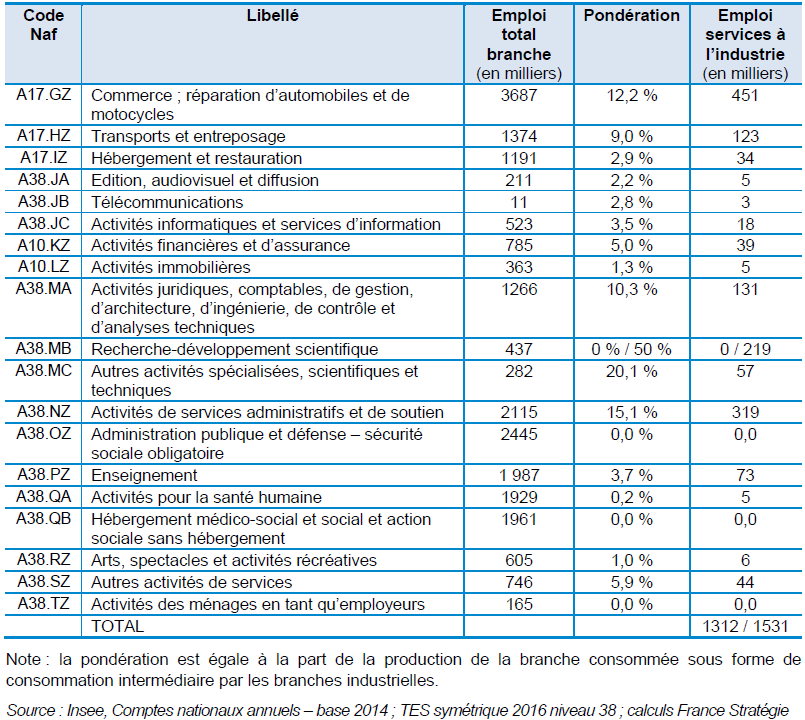

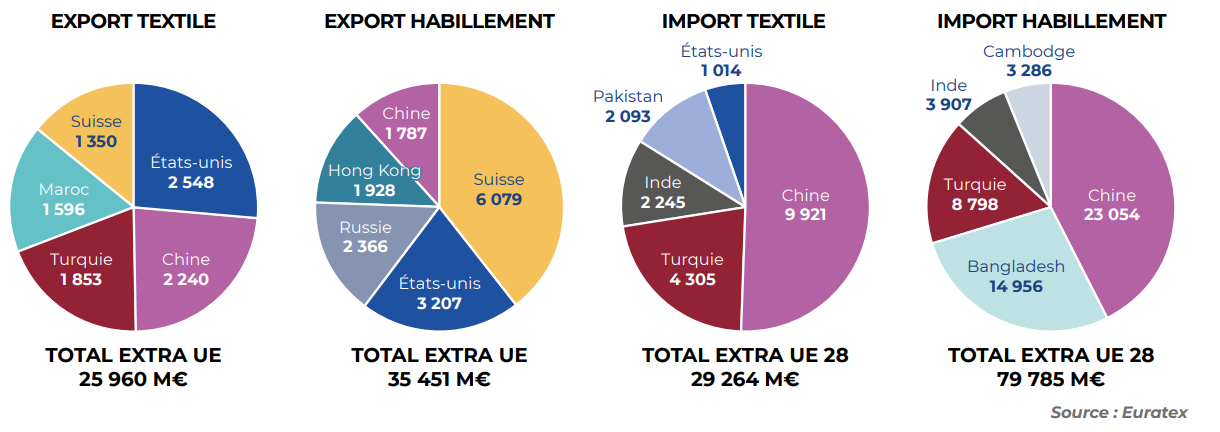

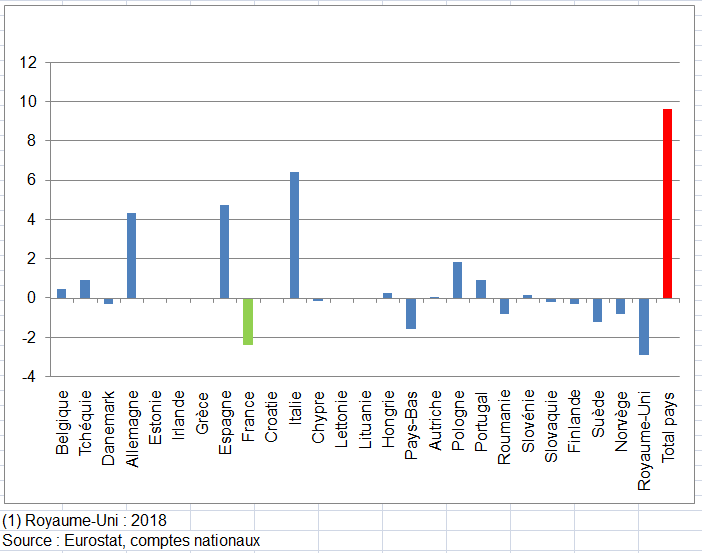

Top 5 des principaux clients et fournisseurs de textiles et de l’habillement de l’UE en 2019 en millions d’€

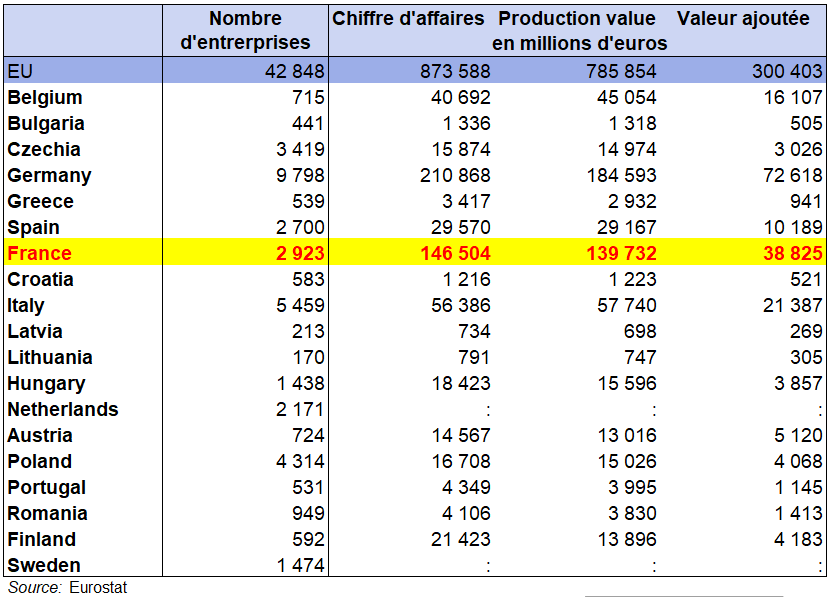

La majorité des 2 200 entreprises textiles actives en France se situent dans les régions : Auvergne-Rhône-Alpes, Hauts-de-France, Grand Est, Occitanie, Normandie.

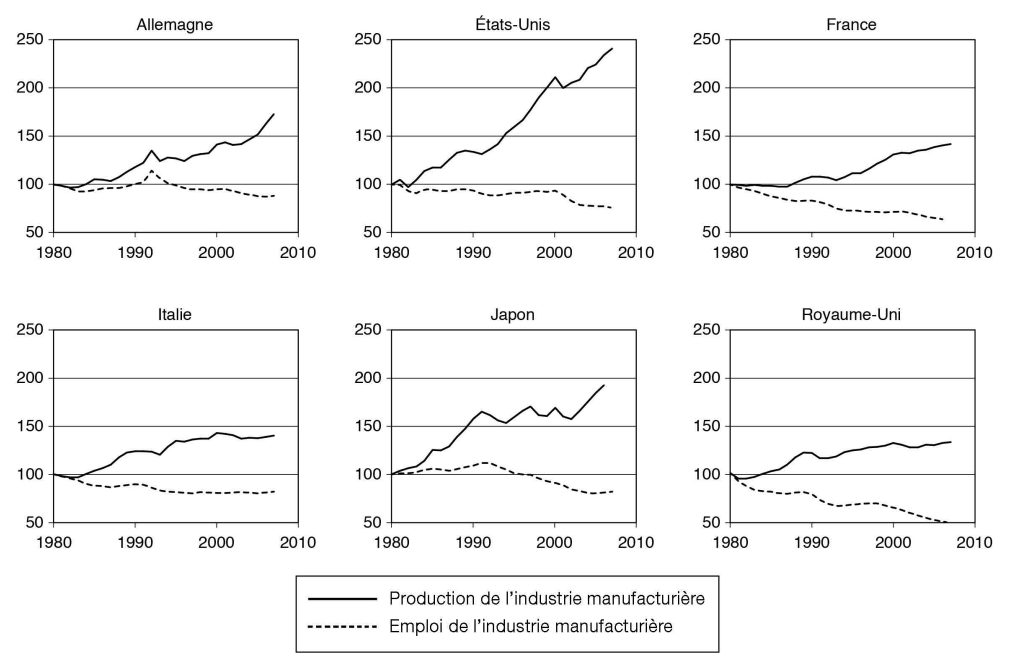

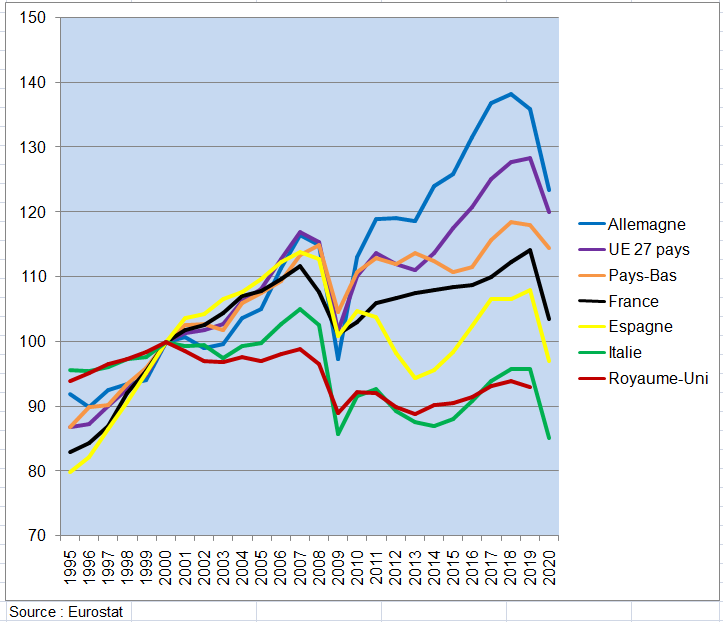

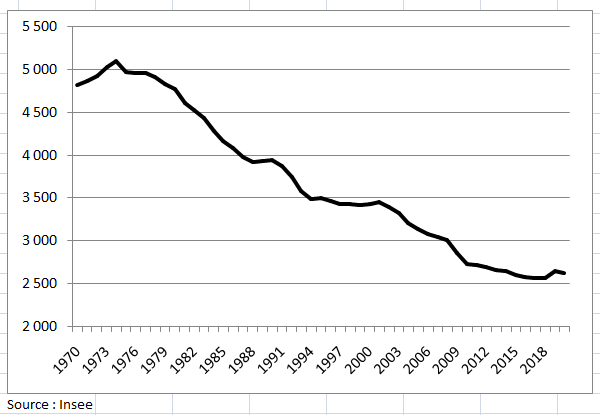

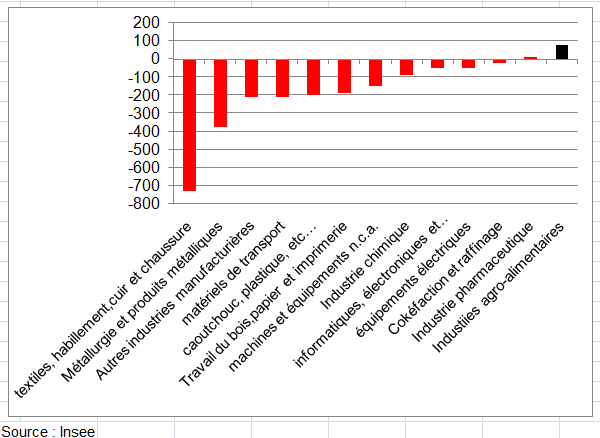

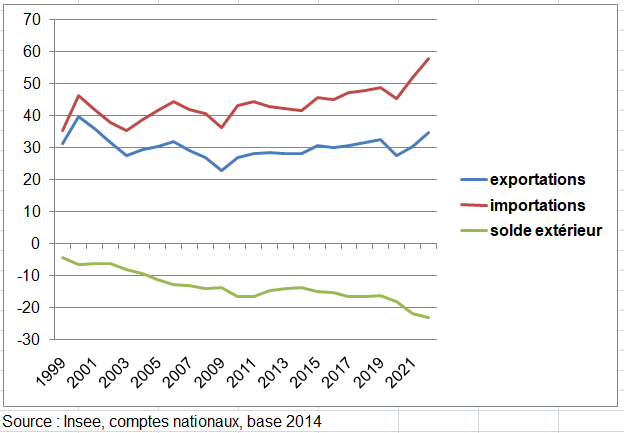

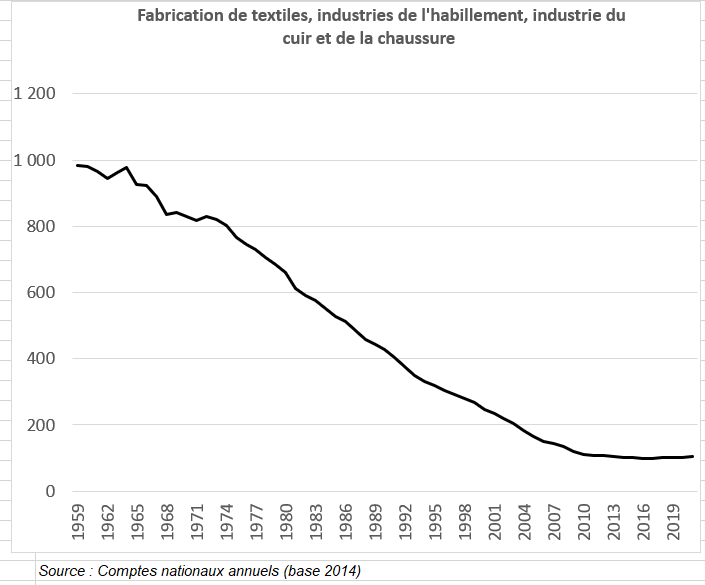

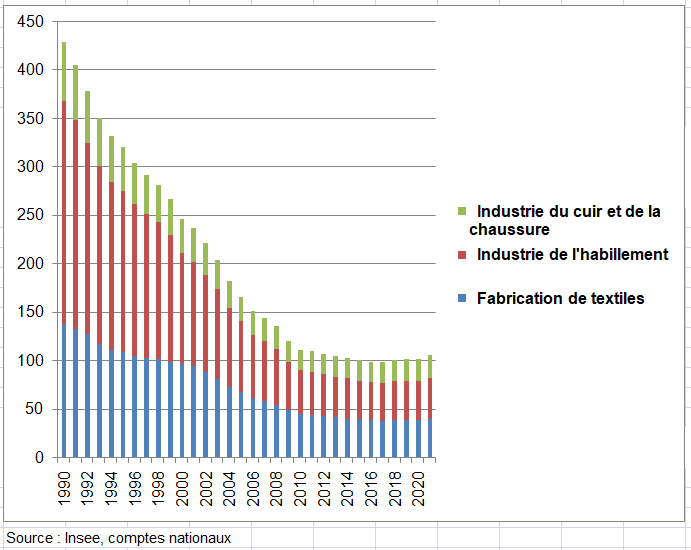

En 2021, l’industrie du textile-habillement en France représentait une production de l’ordre de 12,5 milliards d’euros selon l’Insee, employant plus de 80 000 personnes (second graphique suivant). Si on inclut les cuirs et chaussures et l’habillement, l’emploi est de l’ordre de 105 000 personnes en 2021. Mais entre 1959 et 2021, l’emploi de la production de textile habillùent a été divisé par 10 passant de 1 millions d’emplois à un peu plus de 100 000 (premier graphique suivant). Les exportations s’établissaient à 15,7 milliards d’euros, contre 28,5 milliards d’euros pour les importations (données de l’Insee).

Effectifs de la filière textile habillement en milliers

Effectifs des branches textiles, industries de l’habillement, industrie du cuir et de la chaussure en milliers

Selon https://www.textile.fr/documents/1601482518_UIT-rapport-activite-web-09-2020.pdf, l’industrie du textile et de l’habillement représente un chiffre d’affaires de 13,9 milliards d’euros en 2020.

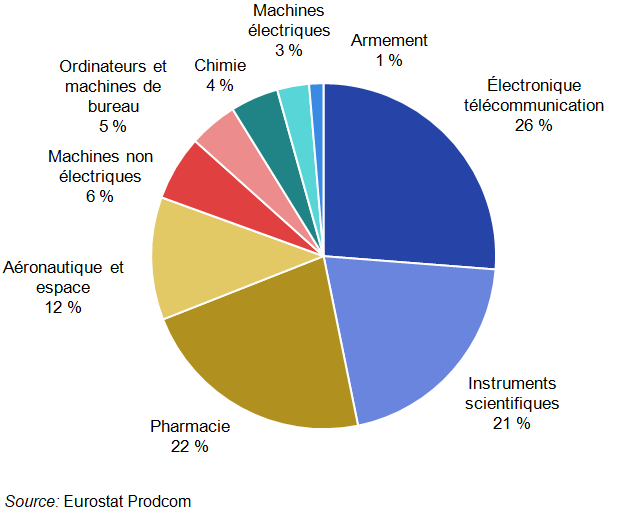

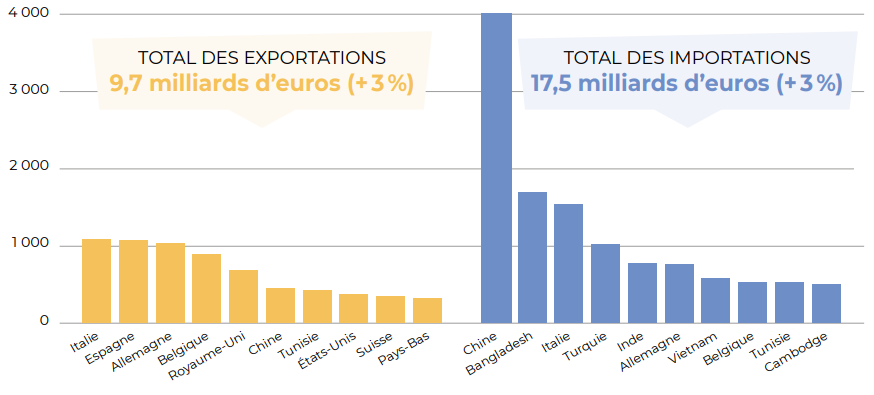

Les catégories de produits exportés sont 48,6% de tricots et de lingerie, 26,8% de textiles techniques, 10,2% de tissus et de tricots, 7,9% de fibres et de fils et enfin 5,4% de textiles de maison. L’Allemagne est le premier client de textile de la France, suivie de l’Espagne, puis l’Italie, la Belgique, le Royaume-Uni, la Chine, la Tunisie, les États-Unis, la Suisse et pour finir les Pays-Bas.

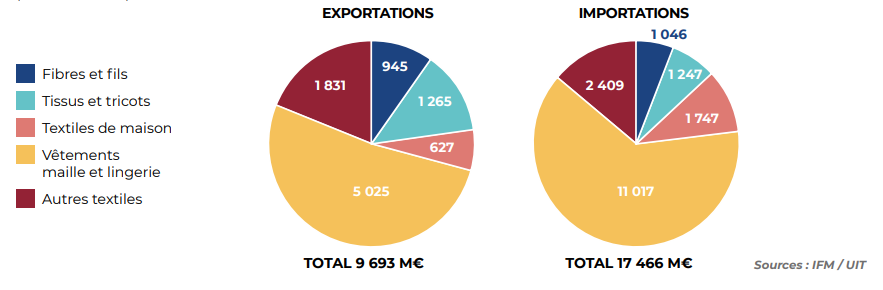

Les exportations de textiles proprement dit sont de l’ordre de 4 milliiards d’€ en 2020 auquel il faut ajouter 10 mds d’articles d’habillement dont plus de la moitié de vêtement, maille et lingerie. Les importations de textiles sont de pr-s de 6 milliards en 2020. Les vêtement, maille et lingerie représentent autour de 11msd soit plus de la moitié des importations d’article d’habillement

Exportations et importations textiles françaises par catégorie de produits en 2020 en millions d’€

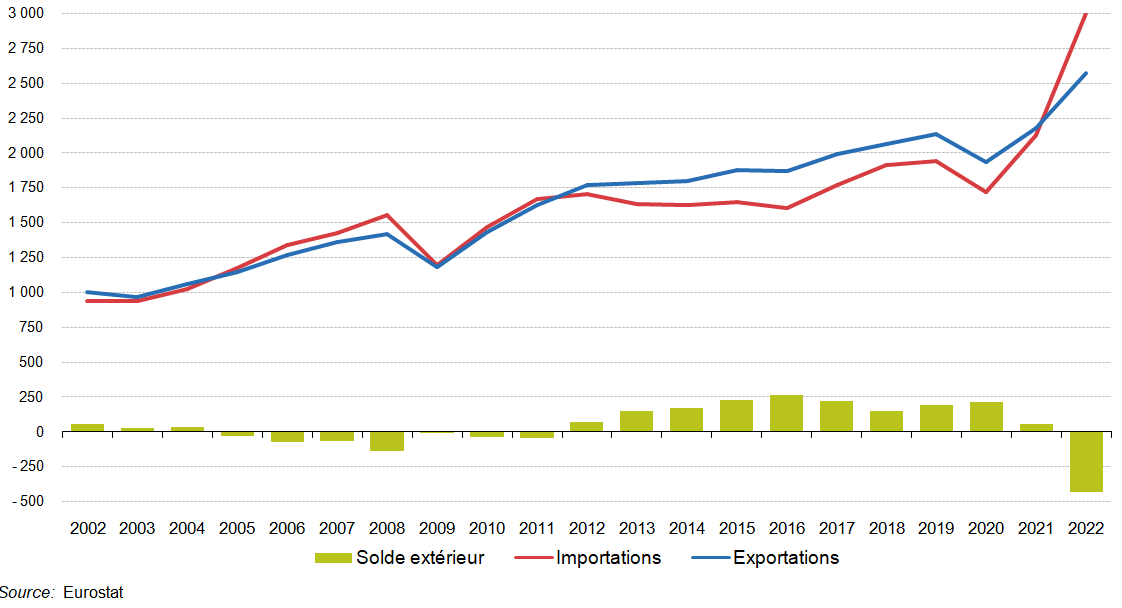

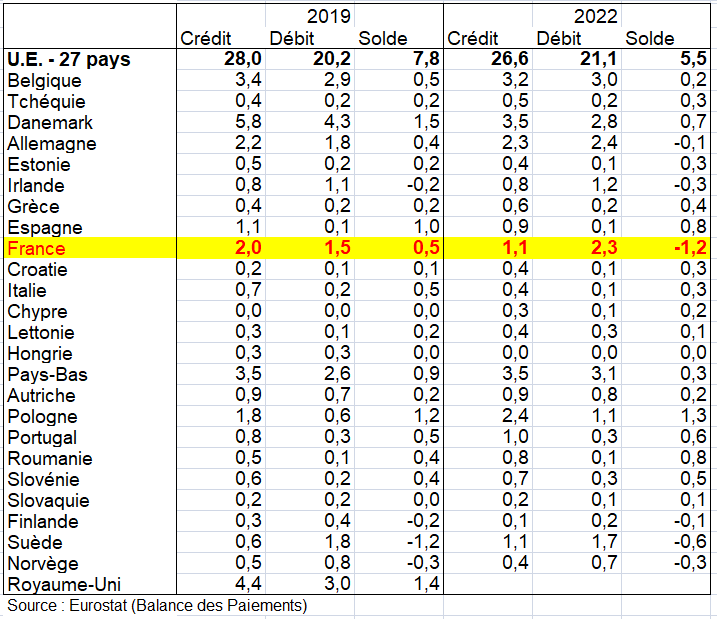

Importations et exportations textiles françaises en 2019 (en millions d’€)

Sources : IFM / UIT / Douanes

Avec des salaires de départ situés juste au-dessus du salaire minimum, et parfois des horaires en trois-huit, les conditions de travail se sont améliorées mais les métiers du textile restent peu attractifs et certaines entreprises peinent à recruter. En outre, les pouvoirs publics tendent à se désengager et de nombreuses entreprises françaises ont délocalisé leur production

En 2020, la pandémie Covid-19 a fortement ébranlé l’industrie textile notamment par les nombreuses difficultés à transporter les marchandises et à s’approvisionner en matières premières en raison des restrictions gouvernementales. Le coût du transport dans un conteneur entre l’Asie et l’Europe est passé de 2 500 à 17 000 dollars en 18 mois, entraînant des coûts de 30 % à 40 % plus chers sur certains produits.

De cette situation inédite, est née une réelle prise de conscience de la part des consommateurs de textile, avec une volonté de consommer plus local et de rendre leur achat de plus en plus respectueux de l’environnement. De plus, cette prise de conscience écologique demeure largement soutenue par les accords de Paris avec l’idée de réduire drastiquement le bilan carbone des produits textiles. Ainsi, du côté de l’industrie textile, l’heure est aux circuits courts pour limiter le nombre d’intermédiaires et faciliter le temps de réactivité avec l’idée de répondre par une stratégie de relocalisation aux contraintes liées à la pandémie et aux nouveaux besoins des consommateurs.

2 – Made in France et réindustrialisation

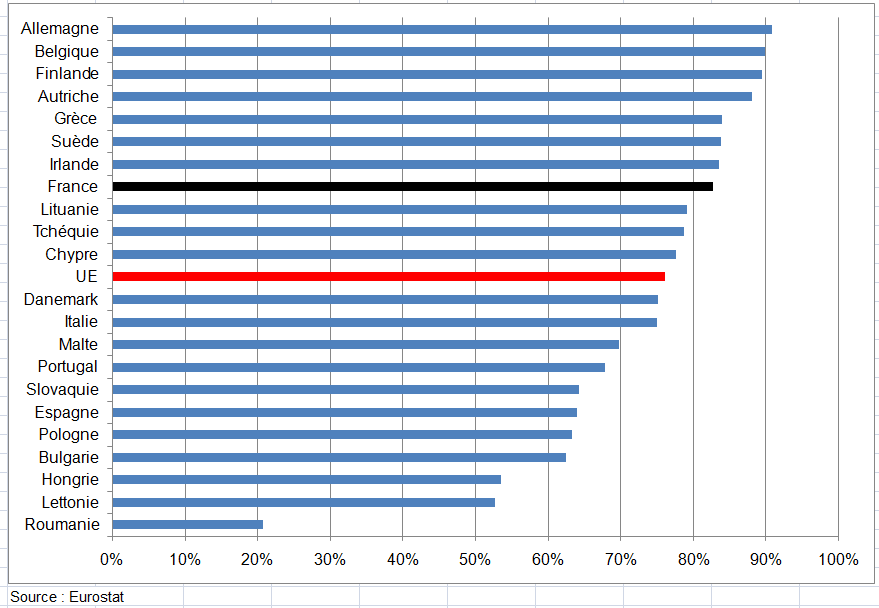

En 2020, la crise sanitaire a permis de mettre en relief la dépendance de la France à l’international sur le Textile. En effet, 97,7 % du textile d’habillement acheté en France est du textile importé de l’étranger. Le rapport Relocalisation et Mode durable du Conseil stratégique de la filière mode et luxe recommande 36 axes de réflexion pour agir sur la relocalisation de la production textile hexagonale afin de faire passer le Made in France de 13 à 25 %[.

La relocalisation, qui se traduit par la réintroduction des usines de production dans le pays d’origine, possède de nombreux bénéfices pour les parties prenantes. Fortes du Plan France Relance, les relocalisations de ces marques sont une vraie source d’emploi. Par exemple, l’entreprise Velcorex dans le Haut-Rhin vient d’acter son projet de développement de la production de fibres libériennes (lin, chanvre, ortie), destinée aux produits manufacturés (étoffes et renforts de composite), avec 140 emplois à la clé.

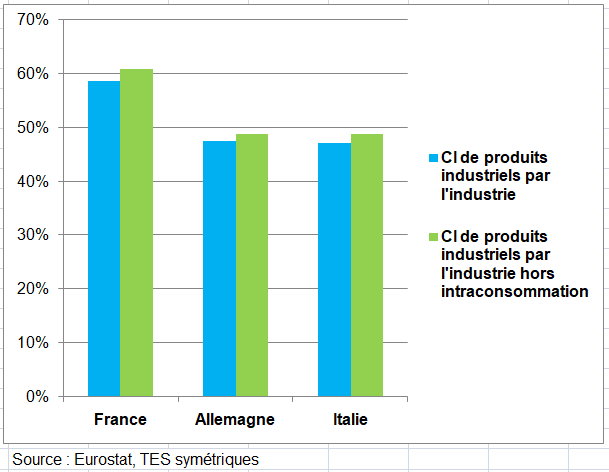

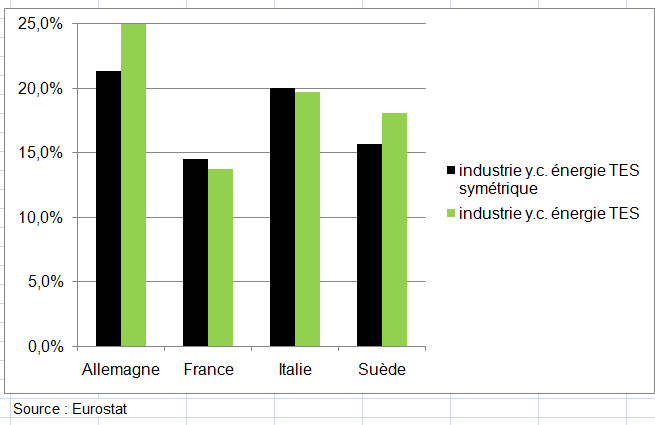

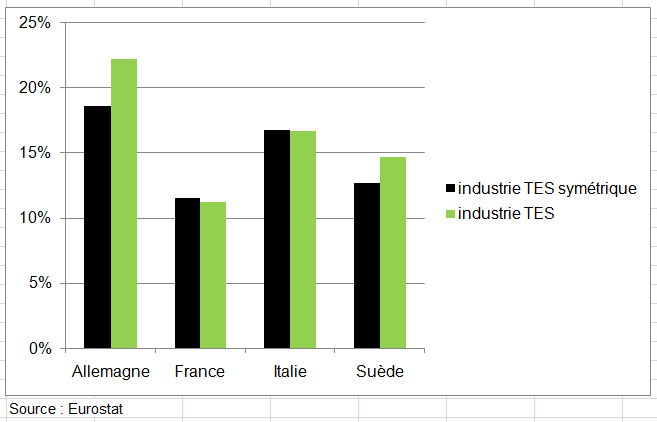

De plus, la relocalisation permet d’épargner de manière pérenne la planète, notamment concernant l’empreinte carbone (voir page TES Symétrique). En effet, on estime aujourd’hui que 1 kg de textile importé génère 54 kg d’équivalent CO2. Soit deux fois plus que du textile produit en France (27,7 kg d’équivalent CO2). Cette différence vient de la proportion du nucléaire et des renouvelables dans le mix énergétique français, moins carboné que celui de la Chine notamment. Une relocalisation permettrait ainsi de réduire par deux les émissions du secteur.

La relocalisation présente de nombreux atouts, mais en pratique, cela n’est pas aussi facile. Cette dernière n’est pas systématiquement source d’emploi : le progrès technologique a poussé de nombreuses entreprises à automatiser leurs usines. La main-d’œuvre disponible en France est non qualifiée, ce qui nécessite un programme de formation et un coût supplémentaire pour les acteurs du textile. De plus on remarque que certaines marques font preuve d’un discours davantage marketé en relocalisant seulement une partie de la production en France mais pas la majorité. Enfin, cette dynamique de relocalisation demeure un levier de croissance mais ne peut pas fonctionner sans un projet de société commun, notamment à travers des engagements européens et une concurrence loyale. Penser à une réindustrialisation impliquerait une lourde révision des orientations européennes en matière de concurrence.

3 – La crise du commerce de l’habillement

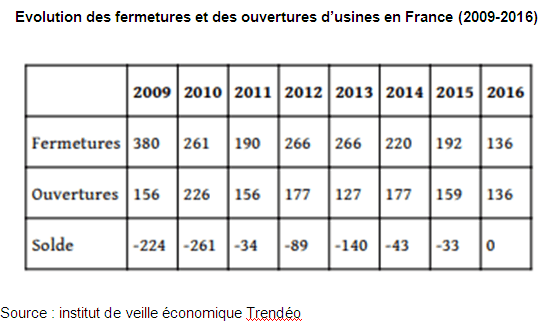

En 2023, le secteur de l’habillement a connu une tempête économique inédite. Camaïeu, Minelli, Naf-Naf, Pimkie, Gap France, Jennyfer, Kaporal ou les chaussures San Marina et André… Des centaines de boutiques se sont retrouvées en redressement judiciaire ou ont dû baisser définitivement leurs rideaux de fer. Avec une brusque accélération des défaillances ces en 2022 et 2023, 1 130 distributeurs de mode se sont placés sous la protection d’une procédure collective, en 2023, soit 51,3 % de plus qu’en 2022. Plus de 4000 salariés ont perdu leur emploi en France sur les douze derniers mois dans le secteur du commeerce de l’habillement en France, Plus de 45 900 emplois depuis début 2010 auraient été perdus; des postes occupés en majorité par des femmes à temps partiel.

Les enseignes ont avancé de multiples raisons pour expliquer leurs difficultés : les Gilets jaunes et de violents défilés dans les centres-villes chaque samedi, le Covid-19, la concurrence du seconde main avec Vinted, les hausses des coûts de production, des loyers trop élevés dans les centres-villes et naturellement la hausse généralisée des prix qui obligent les consommatrices et consommateurs à faire des coupes dans leurs dépenses. « En dix ans, la part de l’habillement a reculé de 15 % dans le caddie des Français », explique le président de la Fédération nationale de l’habillement. L’arrivée, les méthodes et les prix de l’Espagnol Zara, du Suédois H&M ou de l’Irlandais Primark ont bouleversé le marché. Plus récemment les prix cassés et la mode de la « fast fashion » (la mode rapide) du Chinois Shein ont cassé les codes. Les vêtements du milieu de gamme sont alors devenus « trop chers par rapport à la qualité proposée »

Dans les années 90, les adolescentes se donnaient rendez-vous chez Pimkie, Cop.Copine ou Naf-Naf pour faire du shopping le samedi après-midi. Un simple clic sur un site web suffit aujourd’hui à s’habiller. Et à revendre le produit sur un site de seconde main quand il ne vous convient plus.

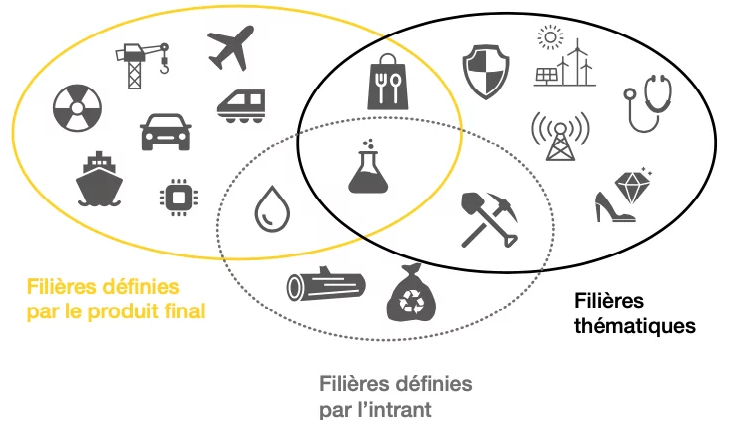

k) La filière construction

Ce n’est pas une filière à proprement parler industrielle. Mais elle met en jeu des intrants industriels dont le bois déjà étudié. Alors que le Bâtiment désigne la construction, l’entretien ou encore la démolition d’édifices, l’activité des Travaux Publics porte sur les infrastructures, c’est-à-dire les routes, les tunnels, les canalisations, et les ouvrages d’art et de génie civil (ponts, barrages, pistes d’aéroport…) (voir page Comptes bâtiment travaux publics). Le Bâtiment et les Travaux Publics sont donc des professions distinctes, mais qui se ressemblent et qui ont des zones de recouvrement.

- le cœur de la filière avec les entreprises du secteur BTP (groupes, PME, artisans) ainsi que les entreprises industrielles qui vivent directement de l’activité des entreprises (matériaux de construction, etc.).

- La division 23 de la NAF (Fabrication d’autres produits minéraux non métalliques) juxtapose différentes filières relatives chacune à un même matériau d’origine minérale. D’abord, l’industrie du verre sous toutes ses formes (verre plat, verre creux, fibres, articles techniques, etc.). Puis celle des produits céramiques, carreaux et matériaux en terre cuite. Viennent ensuite les filières du ciment et du plâtre, de la matière première jusqu’aux produits élaborés. Enfin, le travail de la pierre et des autres produits minéraux.

- La Division 71 (Activités d’architecture et d’ingénierie ; activités de contrôle et analyses techniques) comprend la prestation de services d’architecture, d’ingénierie, d’établissement de plans, d’inspection de bâtiments, d’arpentage et de cartographie. Elle comprend également la prestation de services d’analyses physiques, chimiques et autres.

- Le premier cercle extérieur se compose de services liés directement au BTP (négoce, promotion, location de matériels); le deuxième cercle est composé des services marchands connexes dont une partie de l’activité dépend de la construction (banques, transports) ; le troisième cercle est représenté par les administrations.

Mais le concept de filière s’utilise également dans d’autres sens, étroitement articulés avec l’examen des spécificités de tel ou tel secteur d’activité, pour en souligner les originalités, tant en ce qui concerne la réalisation des produits, la formation des prix et le niveau de concentration des acteurs. De ce point de vue, la construction, avec la multiplicité des ouvrages à réaliser, présente des conditions de fonctionnement originales : activité foncière, préalable foncier, rôle social de l’architecture, etc. Ces spécificités conditionnent grandement l’acte de construire.

1 – L’emploi: trois grandes familles de métier

84 % des recrutements concernent les besoins dans le bâtiment : postes de maçon, couvreur et coffreur, où les candidats manquent. Les chauffagistes, soudeurs et plombiers sont aussi très recherchés.

16% des recrutements concernent les travaux publics : constructeurs en voirie urbaine, conducteurs d’engins, monteurs de réseaux électriques et des réseaux de télécommunications sont des profils prisés. Les besoins concernent aussi les postes d’encadrement : chef d’équipe, chef de chantier, conducteur de travaux.

La construction spécialisée

Cette famille intègre les métiers de gros œuvre et du second œuvre du bâtiment. Le gros œuvre porte sur la construction d’un immeuble. Seront sollicités des métiers comme la maçonnerie, le bétonnage, la charpenterie, la canalisation, les travaux de couverture, la zinguerie, les travaux de montage, le coffrage, etc. Le second œuvre implique quant à lui des travaux d’équipements, d’installation électrique, d’isolation et d’autres finitions comme la pose du carrelage, la peinture, le bardage et le montage des murs intérieur. Ce marché attire une clientèle diverse : entreprises BTP, particuliers, syndicats de copropriété et toutes autres commandes privées ou publiques.

La construction et promotion immobilière

La construction immobilière porte notamment sur les bâtiments résidentiels (maisons, lotissements) et non résidentiels (industrie, bureaux, commerce, école etc.). Ce secteur organise l’achat des biens construits auprès de particuliers, investisseurs, du secteur privé ou de collectivités locales. Ses acteurs sont les promoteurs immobiliers, les contractants généraux et d’autres métiers du bâtiment comme les architectes, experts financiers, spécialistes en BTP, bureaux d’études, etc.

Le génie civil et les travaux publics

Ce secteur concerne les grands projets d’ordre public tels que la construction de barrages hydrauliques, viaducs, phares ou autoroutes, mais aussi des travaux très variés comme le forage, le réseau ferroviaire, le sondage du sol, le terrassement ou l’éclairage public. Ils nécessitent l’intervention de nombreux experts et ouvriers comme les ingénieurs en BTP, les conducteurs de travaux, les chefs de chantier, etc.

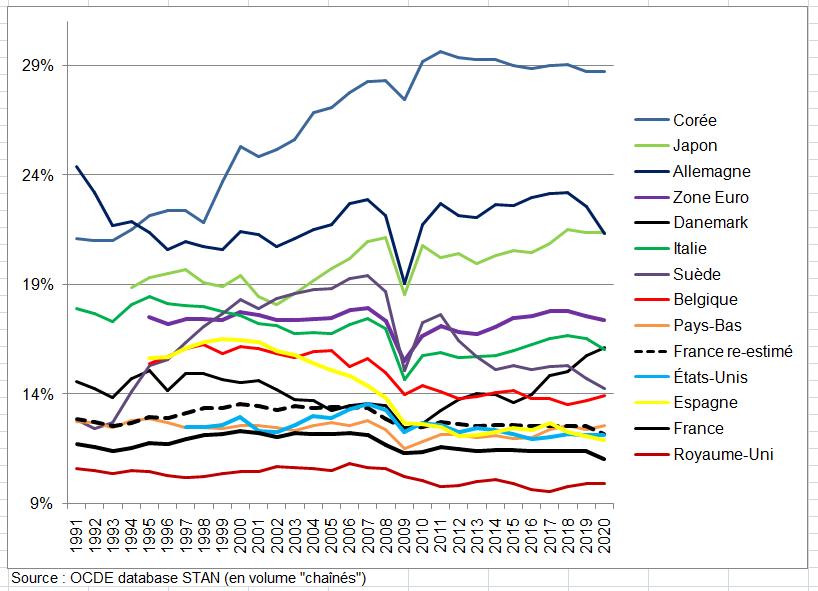

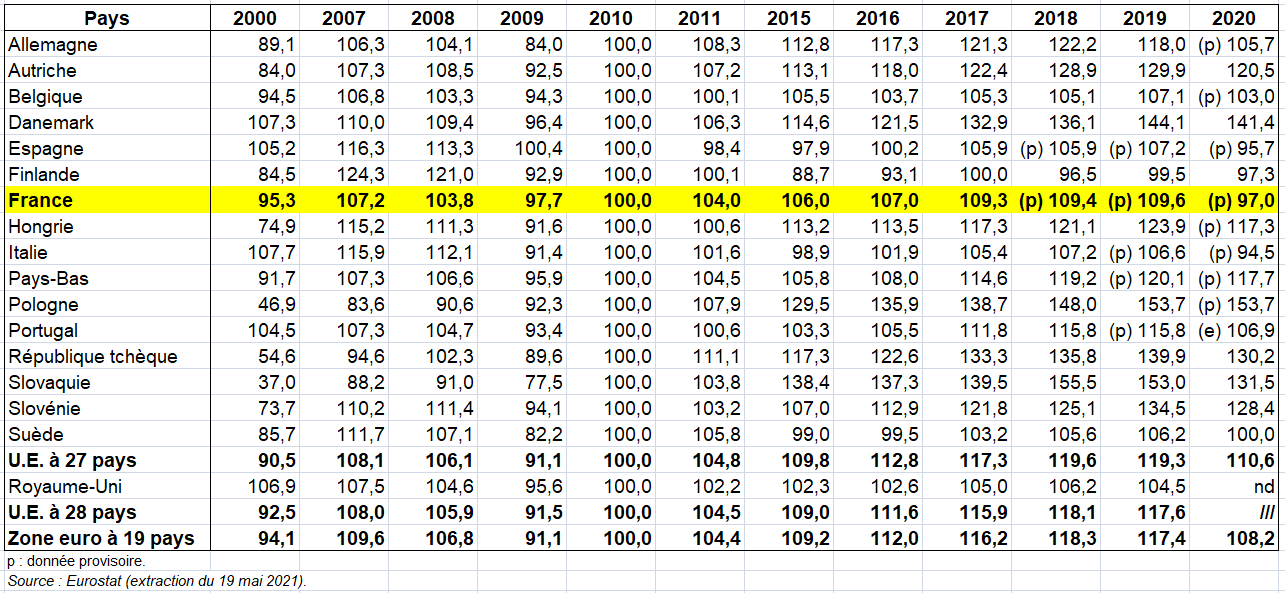

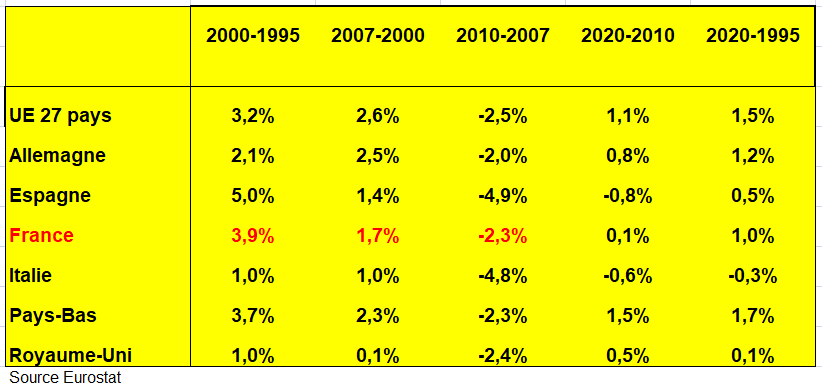

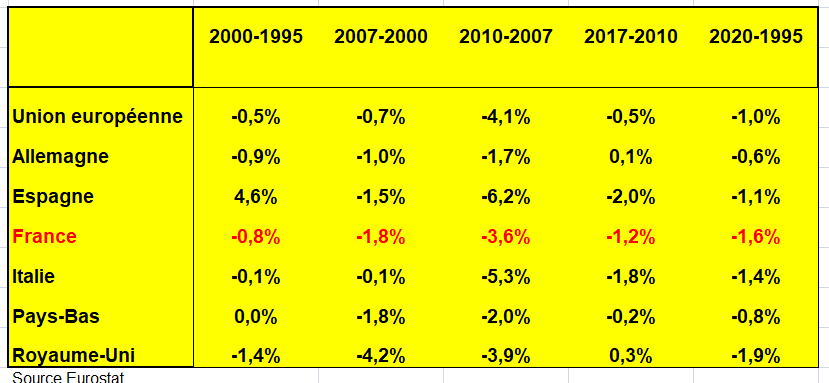

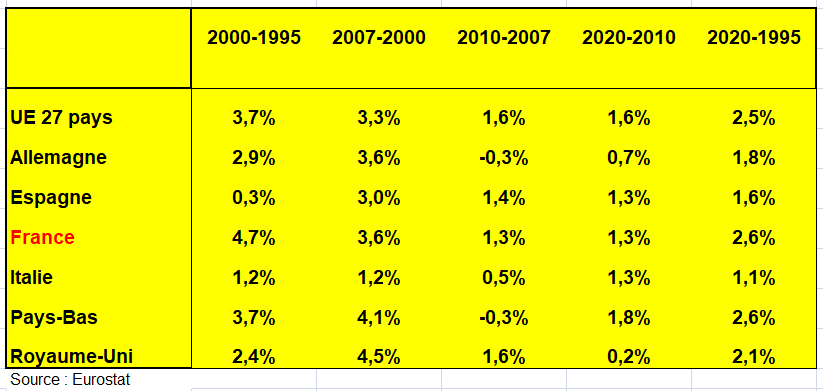

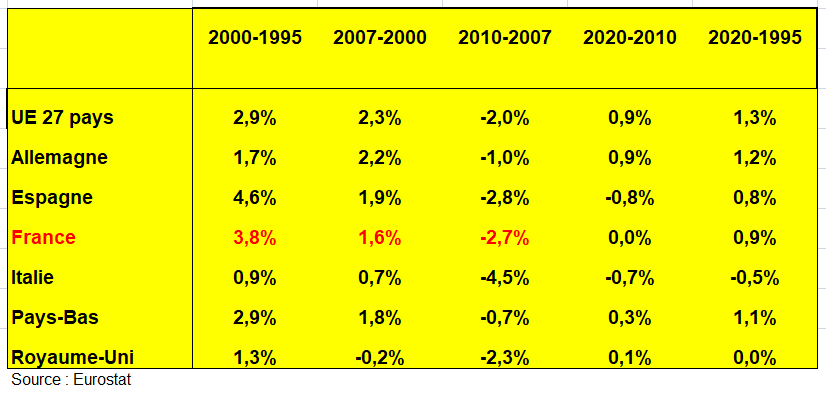

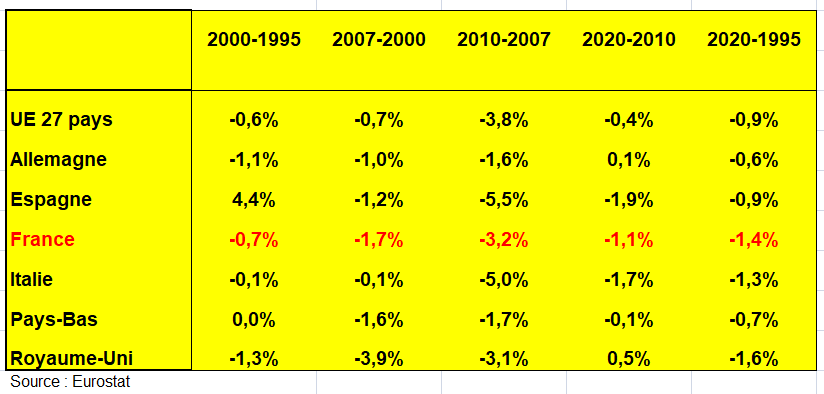

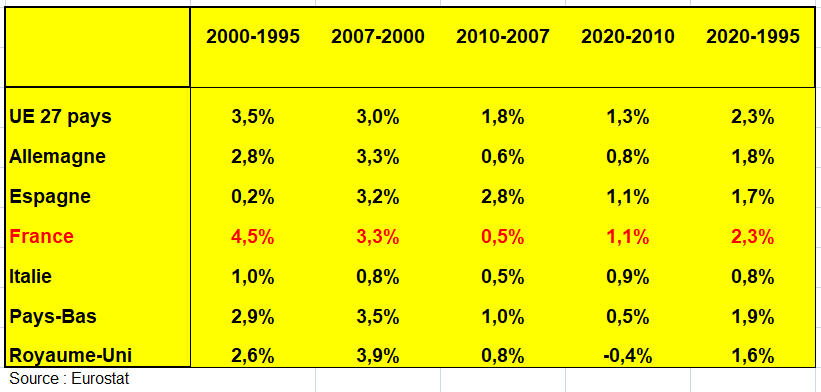

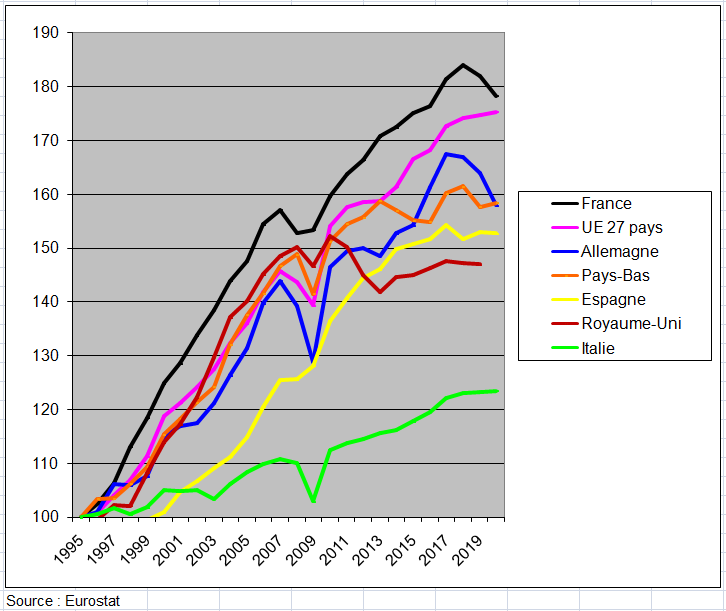

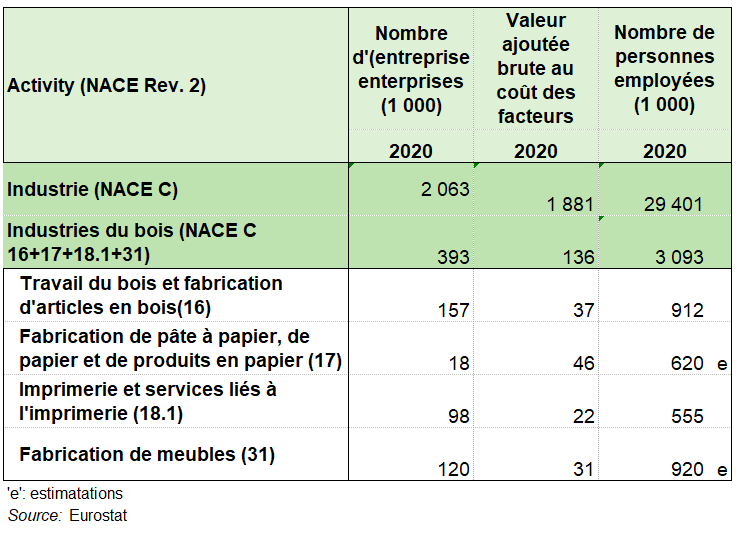

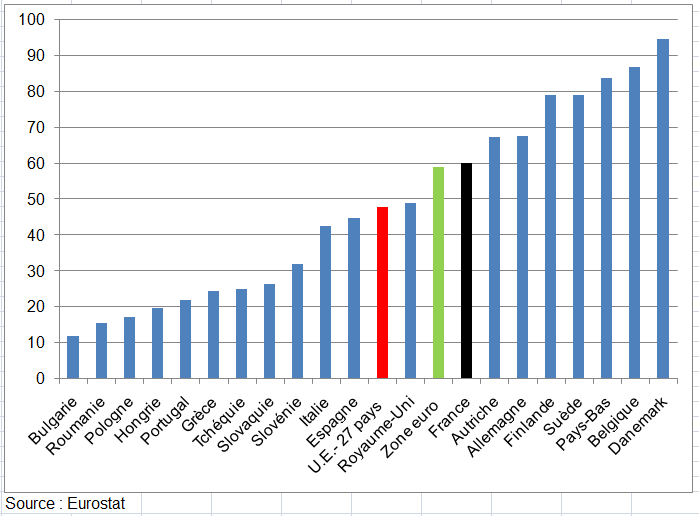

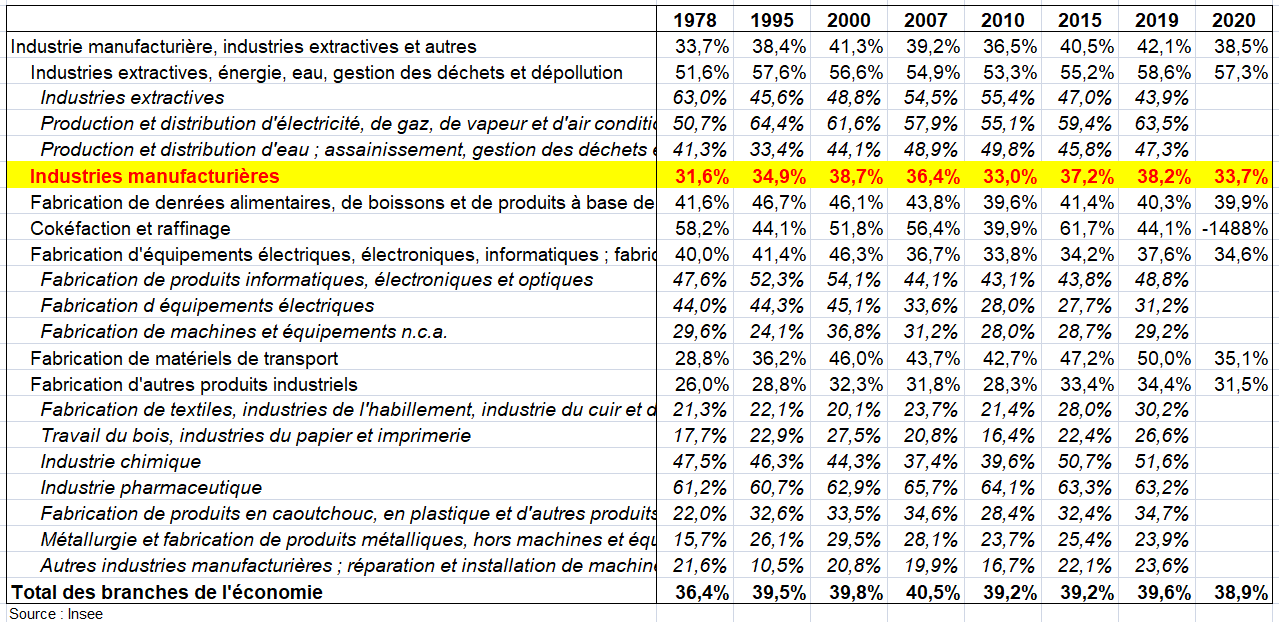

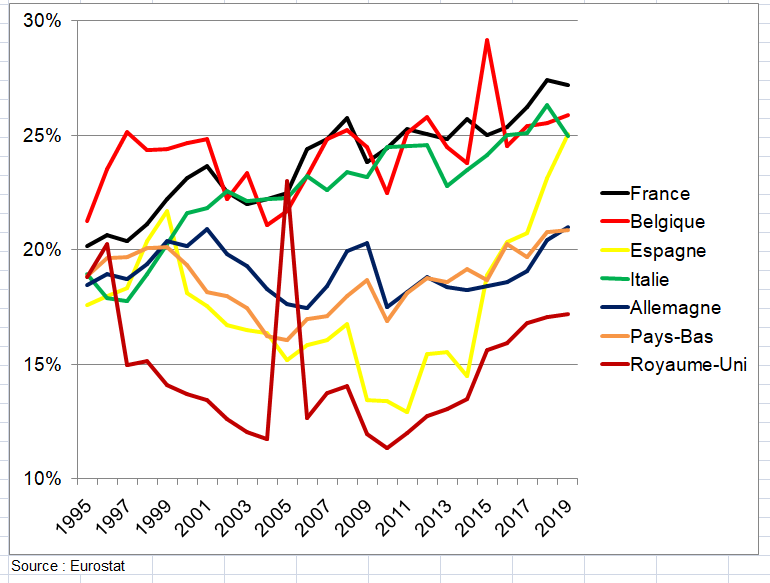

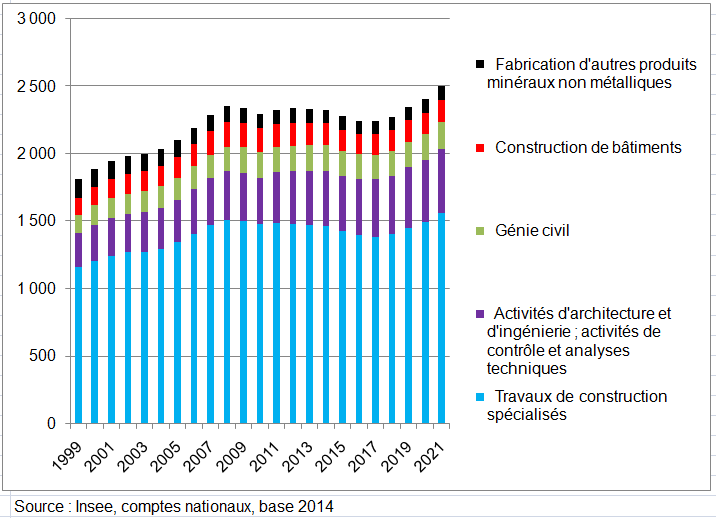

La branche construction (Code NAF, Division CI) comptait en France en 2019 environ 1 795 000 emplois directs et autour de 2 400 000 emplois indirects (liés aux achats par la branche en produits divers), en tout 4 200 000 emplois directs et indirects. Les emplois directs sont en progression (graphique suivant). L’emploi dans la fabrication d’autres produits minéraux non métalliques diminue de 138 000 à 101 000 entre 2000 et 2021. mais celui de la branche activités d’architecture et d’ingénierie ; activités de contrôle et analyses techniques double presque de 250 000 à 475 000.

Effectifs des branches de la construction et du premier cercle en milliers d’emplois

2 – Les évolutions du marché de la construction répartition construction neuve /gros entretien

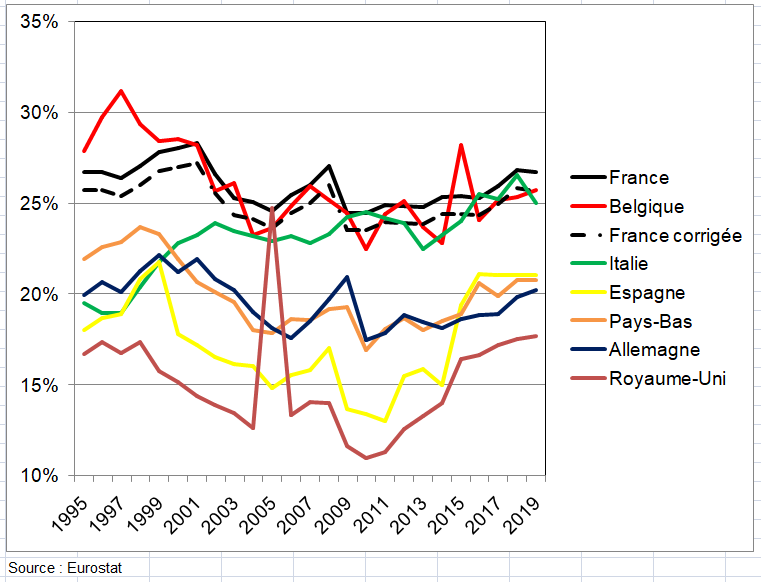

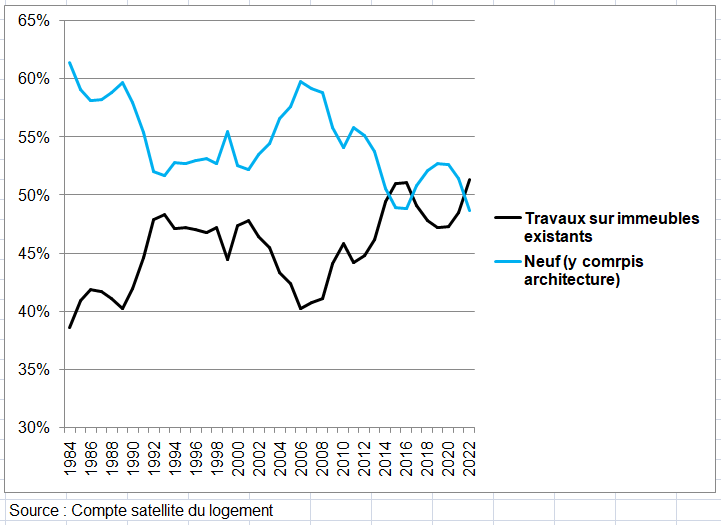

Avec les normes environnementales (objectif zéro artificialisation des sols), la filière va-t-elle s’orienter vers l’entretien réparation au détriment de la construction neuve ? En 2021, celle-ci représentait 45,7% dans la FBCF en résidentiel selon l’Insee (48,1% selon le compte satellite du logement). Pour le non- résidentiel ce pourcentage était de 51,5% selon l’Insee. Ainsi pour l’ensemble de la construction, la part du neuf était de 47,8%. Selon la source CERC.

Le compte satellite du logement propose des séries longues sur la FBCF dans le résidentiel (ménages et personnes morales) : Les frais liés et les droits de mutation sur l’ancien sont inclus dans cette FBCF (voir page Comptes bâtiment travaux publics). Mais ici on n’en tient pas compte. Depuis 1984, la part du neuf (y compris services d’architecture) diminue tandis que la part des travaux sur bâtiment existant (gros entretien) augmente. La part du neuf ne représente plus que 48,7% en 2022 contre 61,4% en 1984 avec une chute à partir de 2008 (59%). La part des travaux sur bâtiment existant passe de 38,6% à 51,3%.

Tableau 100 FBCF CSL PM_Ménages

Répartition de la FBCF en logement (hors droits de mutation et frais liés sur l’ancien) entre ses 2 composantes en % du total

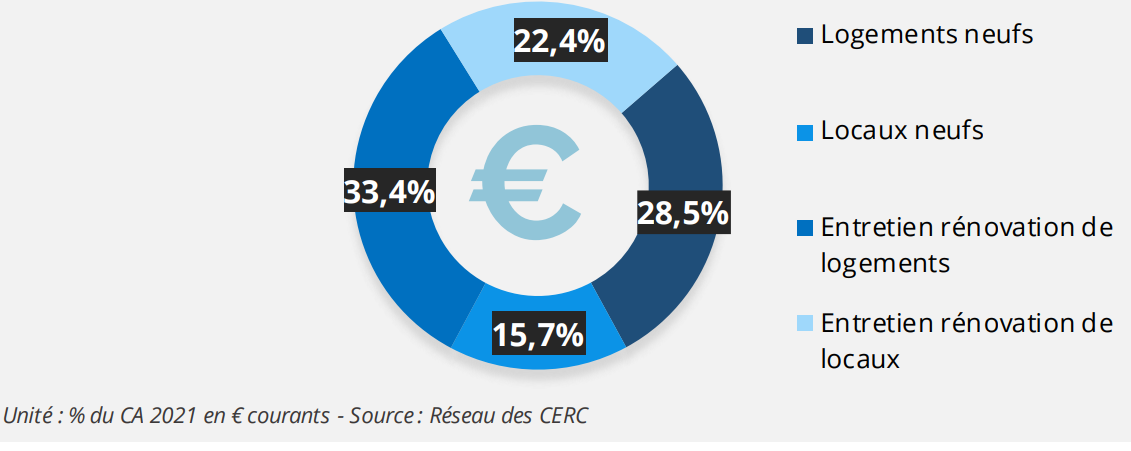

Selon les données du CERC, qui sont largement inférieures à celles de l’Insee (voir page Comptes bâtiment travaux publics)., les presque 145 milliards d’euros de chiffre d’affaires enregistrés pour le Bâtiment en 2021 se répartissent pour 64,1 milliards dans le neuf et 80,9 milliards dans l’entretien-rénovation. Le logement neuf pèse pour 41,3 milliards d’euros, répartis à parts égales entre individuels et collectifs. Les 22,8 milliards d’euros de l’activité locaux se concentrent sur le tertiaire : 16,9 Md€, contre 5 Md€ pour les locaux industriels et entrepôts et moins d’un milliard d’euros pour les exploitations agricoles ou forestières. Du côté de l’entretien-rénovation, le logement concerne 48,4 Md€ et les locaux 32,5 Md€ sur un total de 80,9 Md€

Répartition du chiffre d’affaires Bâtiment 2021 par segment d’activité en %

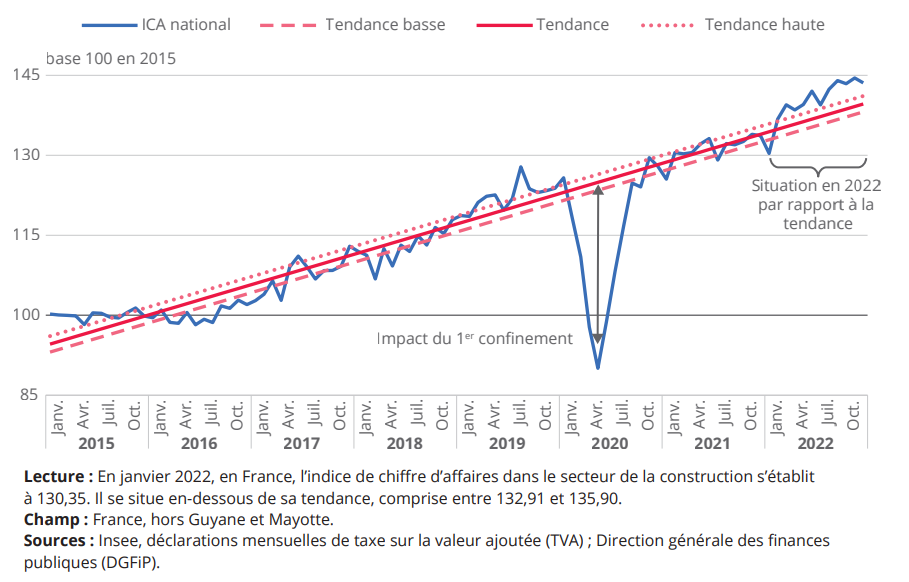

En 2022, en France, le secteur de la construction représente, en moyenne, 6,6 % des chiffres d’affaires issus des déclarations mensuelles de taxe sur la valeur ajoutée (TVA). Ce secteur comprend à la fois la construction de bâtiment (27 % du chiffre d’affaires du secteur), le génie civil (13 %) et les travaux de construction spécialisés tels que le gros œuvre, la maçonnerie, la toiture, etc. (60 %). Le chiffre d’affaires augmente, en euros courants, de 14,8 % en 2022 par rapport à son niveau d’avant-crise, en 2019. Ce secteur a été fortement affecté par la pandémie liée à la Covid-19 (-6,4 % entre 2019 et 2020). Par la suite, le chiffre d’affaires a fortement augmenté en 2021 et plus légèrement en 2022 (respectivement +14,8 % et +6,9 %). Entre 2015 et 2019, le chiffre d’affaires des entreprises de ce secteur augmentait de 5,1 % en moyenne par an.

Toutefois, ces évolutions en valeur sont à nuancer du fait de la hausse de l’inflation sur la période. La production de la branche construction en volume aux prix de l’année précédente est passée de 295,5 milliards d’euros (Md€) à 300,9 Md€ entre 2019 et 2022, soit une croissance de 1,8 %. En effet, entre 2019 et 2022, l’indice des prix des logements neufs et anciens augmente en moyenne de 6,0 % par an (contre +2,6 % par an entre 2015 et 2019). Dans le même temps, les coûts mesurés par les index du bâtiment et des travaux publics progressent respectivement de 4,2 % et 4,4 % en moyenne par an sur la période 2019-2022 (contre +1,6 % et +1,9 % avant la crise).

La comparaison de la situation en 2020 par rapport à ce qu’elle aurait été si la tendance entre 2015 et 2019 s’était poursuivie permet de mesurer les effets de la crise sanitaire et, plus particulièrement, du confinement sur l’activité du secteur de la construction . Ainsi, au niveau national, en mai 2020, le chiffre d’affaires du secteur de la construction est 27 % inférieur à la tendance basse, c’est-à-dire la valeur la plus faible de l’évolution attendue s’il n’y avait pas eu de confinement,

. Indice mensuel de chiffre d’affaires national dans la construction et régression linéaire entre 2015 et 2019

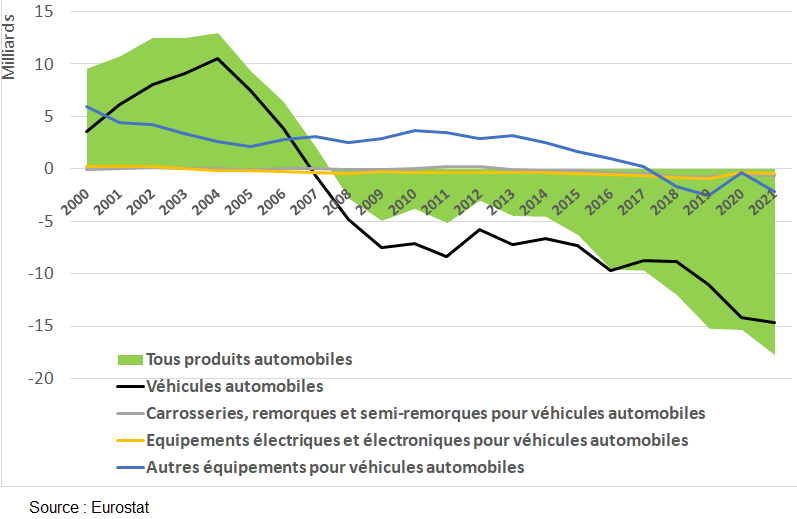

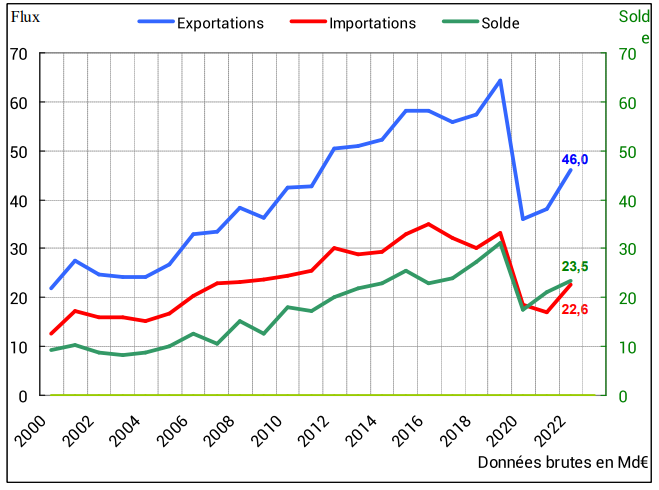

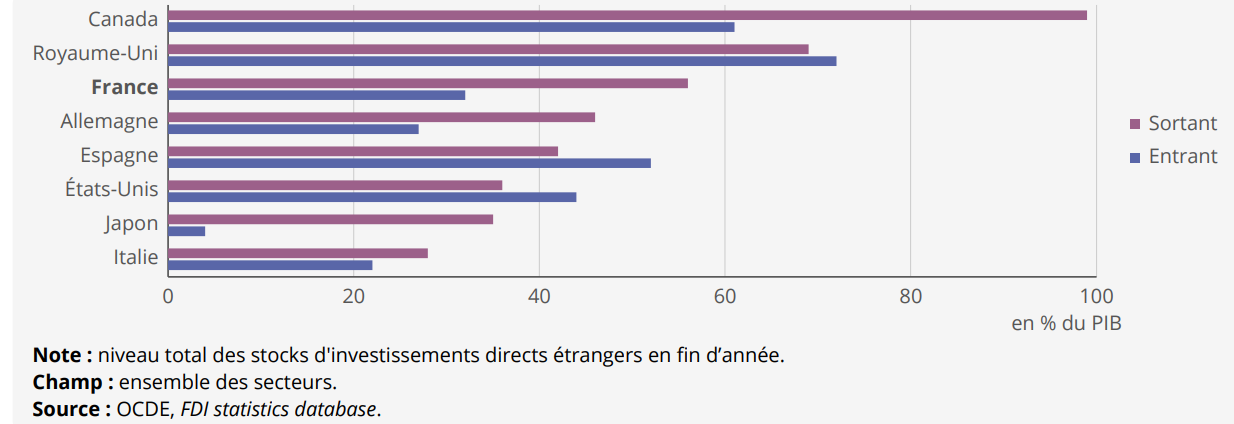

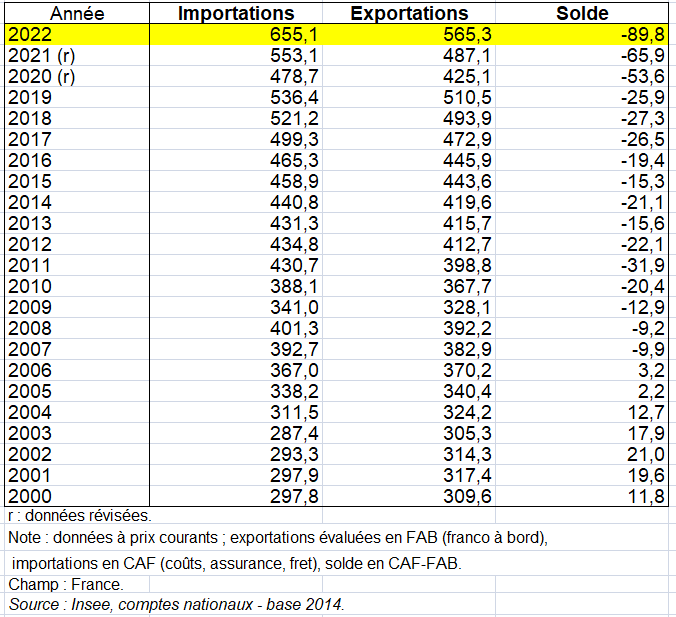

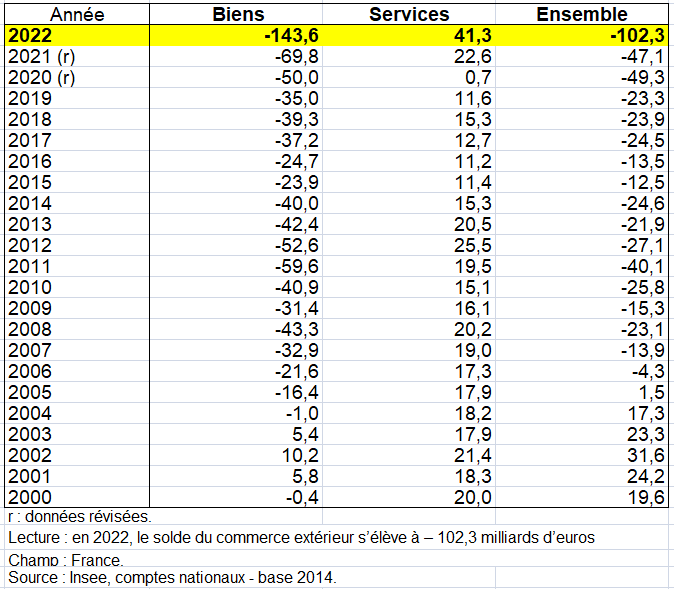

3 – Le commerce extérieur

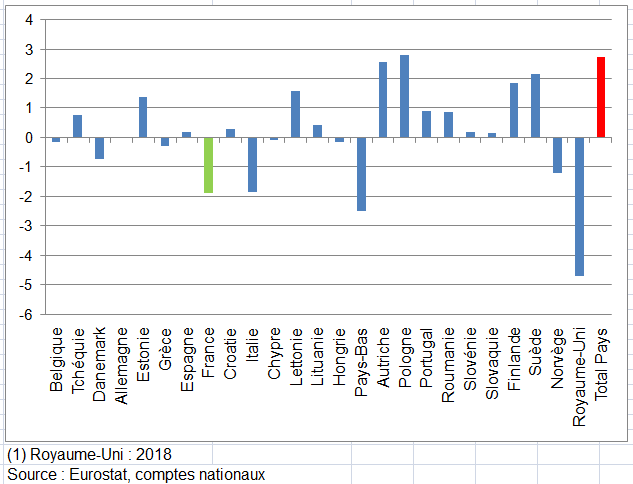

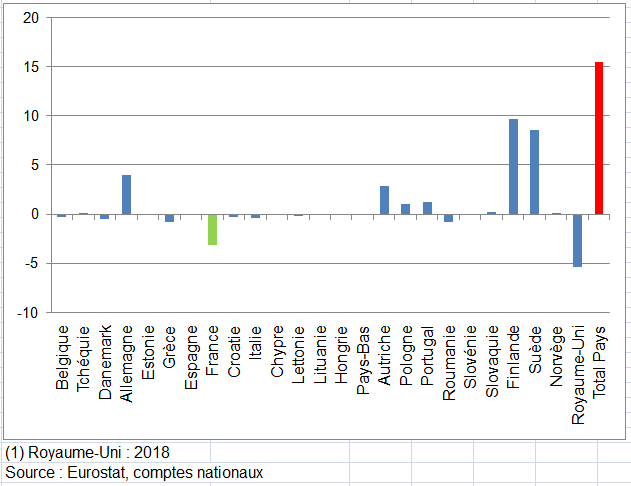

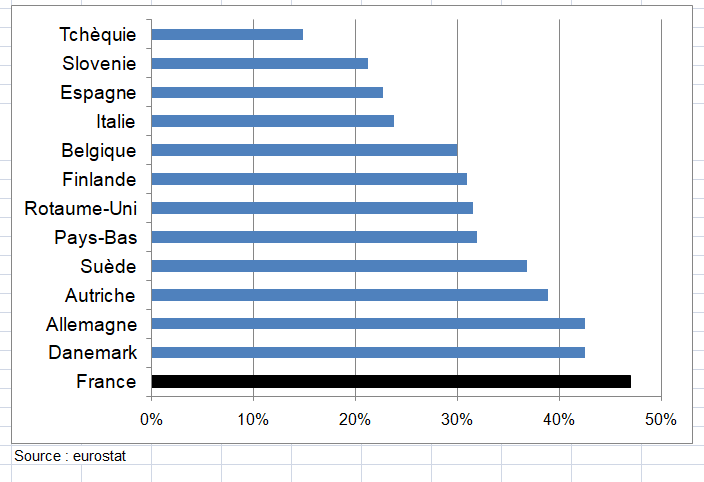

La balance commerciale commerciale est déficitaire en 2022 aussi bien pour la construction (il ne l’était pas en 2019) que pour la fabrication d’autres produits minéraux non métalliques.

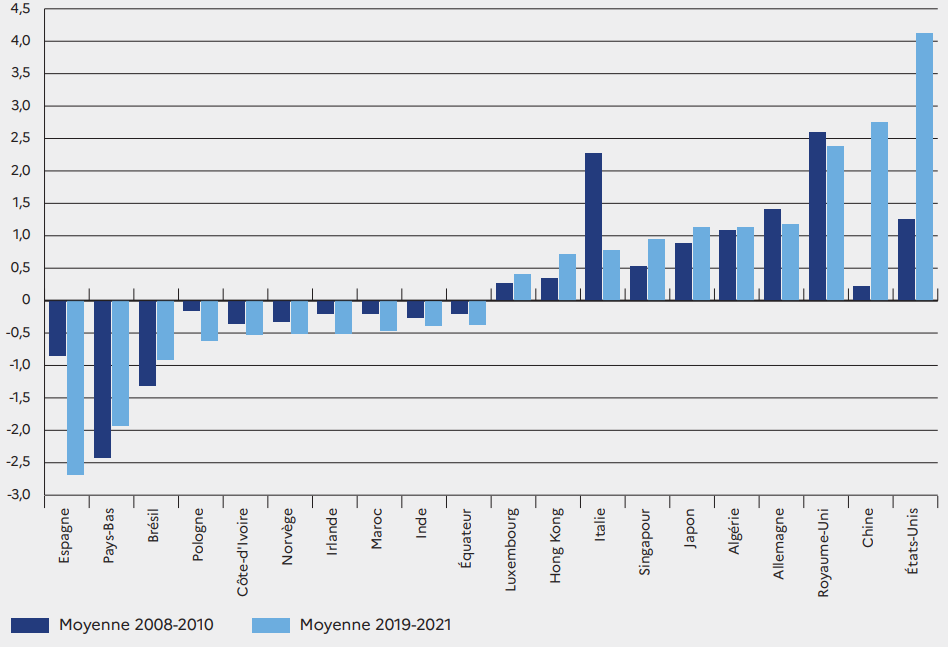

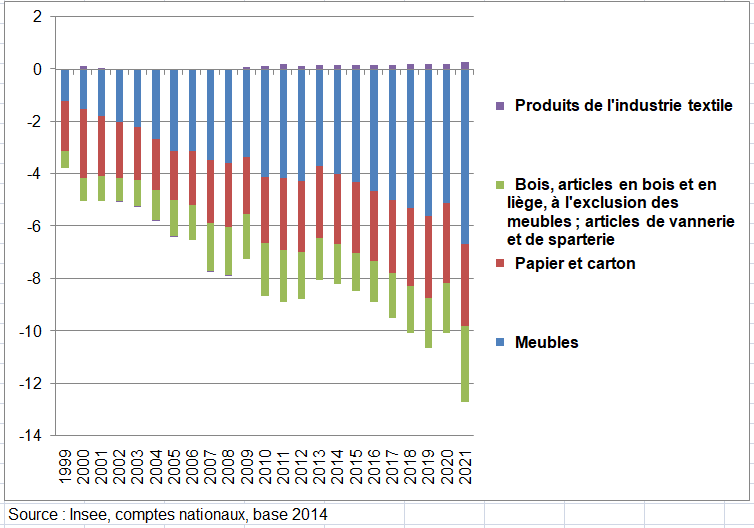

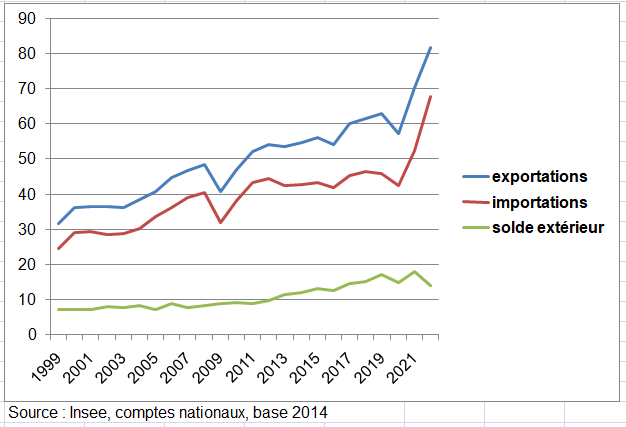

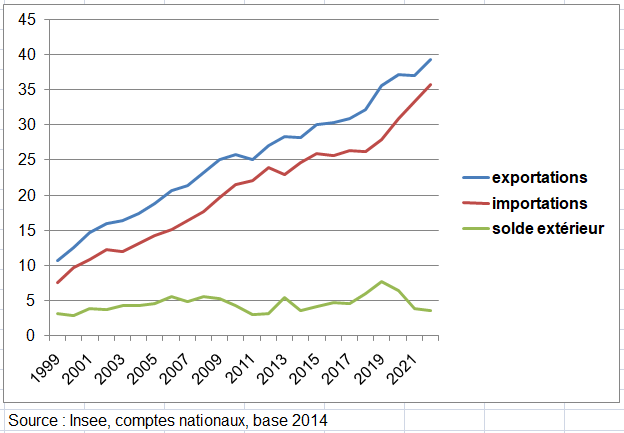

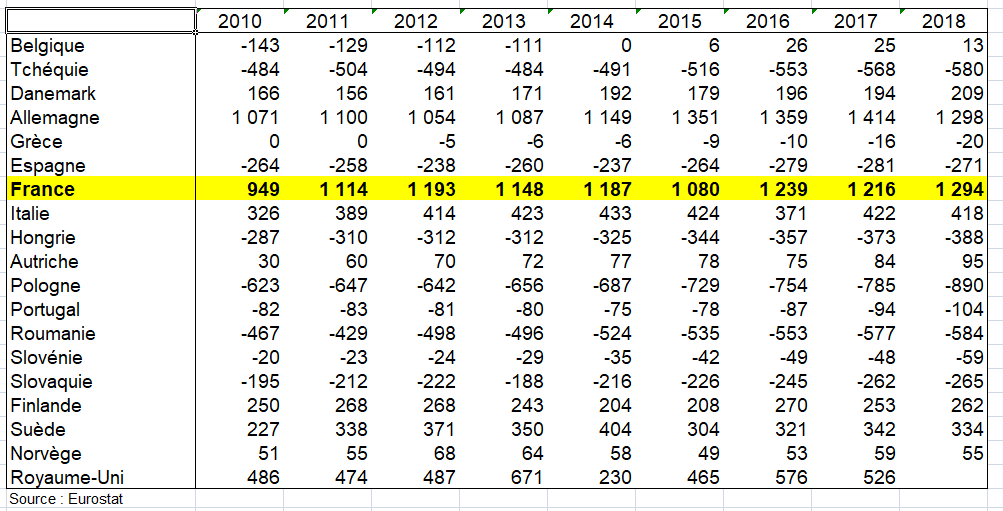

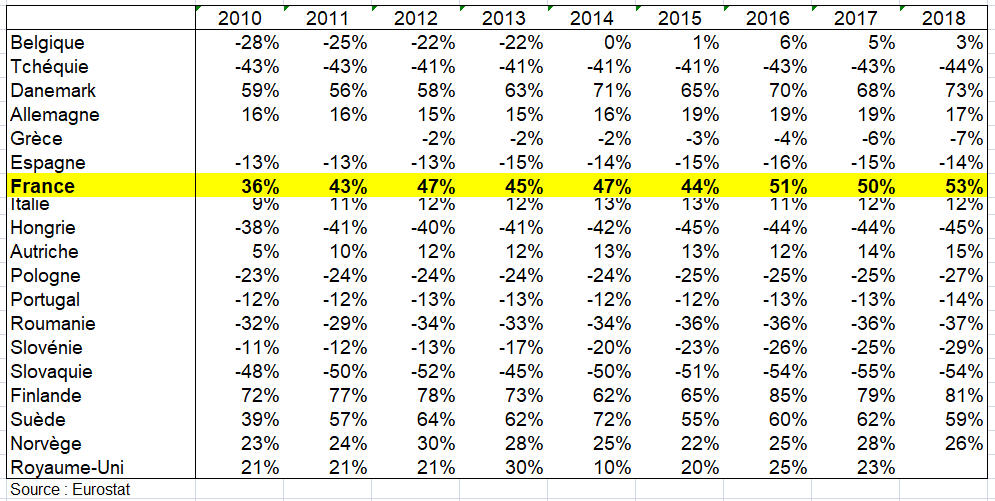

Solde extérieur des services de bâtiment et travaux publics milliards d’euros

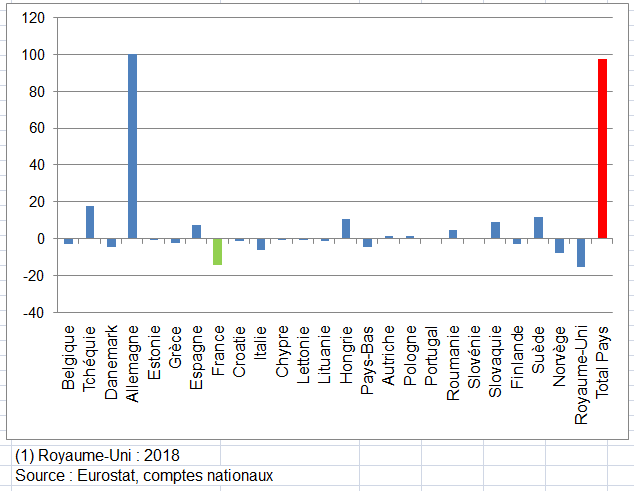

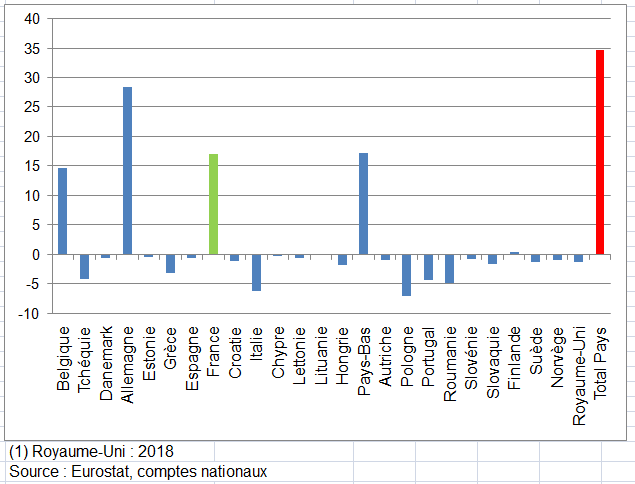

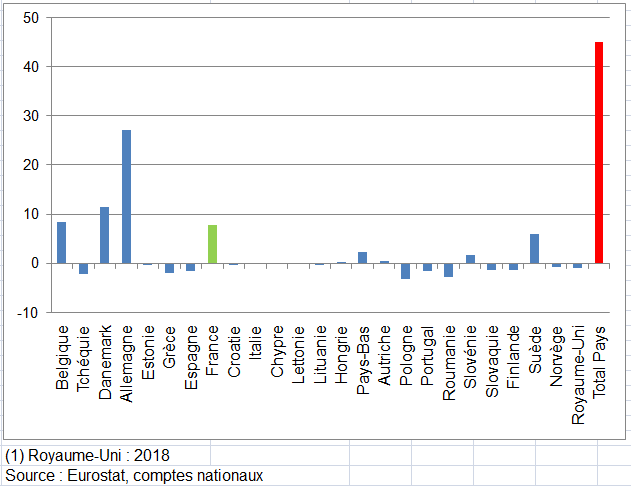

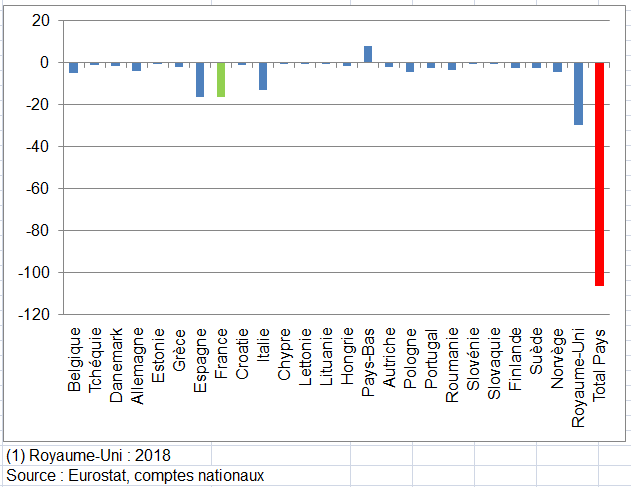

Solde extérieur de la fabrication d’autres produits minéraux non métalliques (NAF 26) dans l’UE en milliards d’euros en 2019

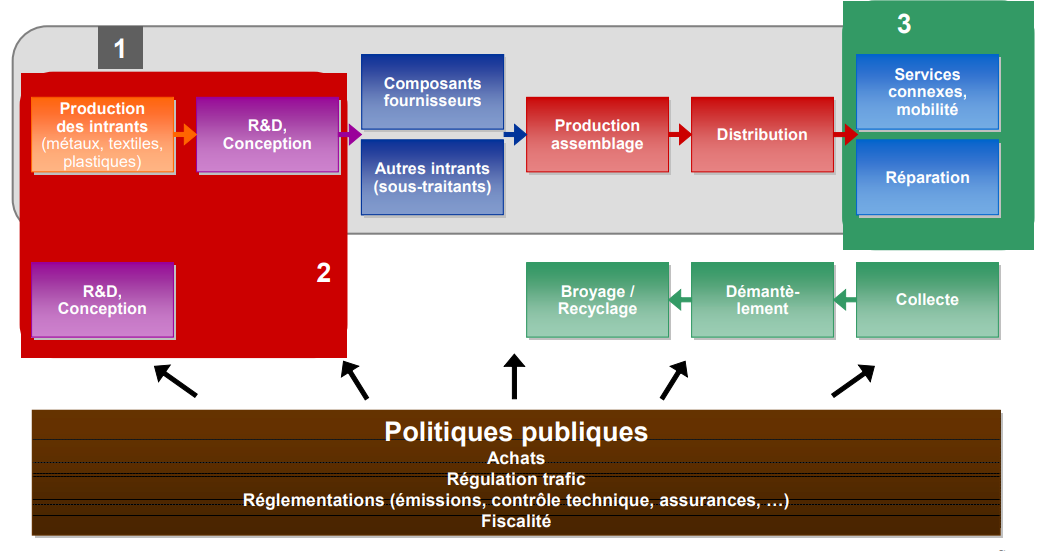

3/ Aspects historiques des filières

a) Un instrument au service de grands projets industriels

Le concept de filière est né durant la période de rattrapage qui a suivi la Seconde Guerre mondiale et désignait l’ensemble des activités nécessaires au passage de la matière première à un produit fini. Durant cette période, la politique industrielle est entièrement tournée vers la reconstruction des secteurs amont et la sécurisation des approvisionnements en matières premières afin de permettre l’indépendance du pays. Les secteurs sont clairement délimités et la politique industrielle peut être assimilée à une politique sectorielle. Le premier Plan ou plan Monnet (1946 – 1952) se concentre ainsi sur six secteurs de base : le charbon, l’électricité, le ciment, le machinisme agricole, le transport et l’acier. La filière se comprend avant tout comme une intégration des activités en amont, des activités indispensables à la croissance des autres secteurs de l’économie et à l’indépendance du pays. Selon C. Stoffaes (1980), « la notion de filière est au cœur des relations d’interdépendances économiques entre États et du concept d’indépendance nationale industrielle ».

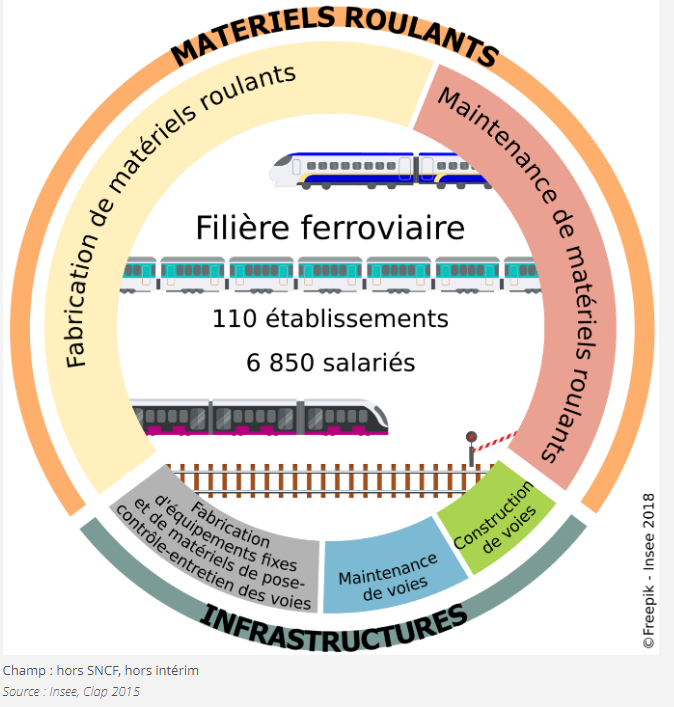

Dans les années 1960 et 1970, de grands programmes sont lancés, ce sont ceux qui ont structuré de nombreuses filières que nous connaissons aujourd’hui : le Concorde (1962) puis l’Airbus (1970) font décoller la filière aéronautique, le Plan calcul (1966) entraîne la filière informatique, le TGV (1969) la filière ferroviaire. Certains visent à donner à la France les moyens de ses ambitions dans des secteurs technologiques de pointe. Dans tous les cas, le déroulement de ces grands programmes s’appuie sur une logique de planification, définie par le Commissariat général du Plan (CGP). La définition des Plans est l’occasion de rassembler l’ensemble des experts d’un secteur (industriels, chercheurs, administrateurs, etc.) pour construire conjointement les objectifs à atteindre et déterminer les conditions nécessaires à la réussite du plan. Dans ce contexte Dans ce contexte, l’État fait preuve d’une politique très volontariste, se positionnant en visionnaire, cherchant à dépasser une certaine vision court-termiste des entreprises.

b) La disparition du concept dans les années 1980-1990

Mais la fin des Trente Glorieuses marque une période d’instabilité économique globale accompagnée d’un profond bouleversement des systèmes de production. Les politiques de grands programmes et la logique de planification sont progressivement abandonnées et les filières cèdent leur place à une organisation des entreprises en réseaux. L’effacement de celles-ci peut s’expliquer par trois phénomènes simultanés :

• l’émergence de technologies trans-sectorielles qui estompe le périmètre des filières ;

• les privatisations d’entreprises nationales et la libéralisation économique ;

• la mondialisation et la fragmentation des chaînes de valeur à l’échelle planétaire.

La délimitation précise des filières qui existait dans les années 1950 et 1960 tend à s’effacer progressivement, au fur et à mesure du développement de technologies et d’activités dont les débouchés se retrouvent dans plusieurs filières. C’est notamment le cas de l’électronique. Plutôt que de soutenir des secteurs spécifiques, la politique industrielle se transforme en une politique en faveur de l’innovation et de la recherche industrielle.

Après un épisode de nationalisations en 1981 et 1982, l’État s’engage dans un processus de privatisation des entreprises nationales et de libéralisation de marchés, jusque-là servis par des entreprises publiques disposant de monopoles. C’est par exemple le cas des secteurs du pétrole, de la chimie ou de la sidérurgie. Ce mouvement est exigé par la Commission européenne pour permettre la création du marché unique européen et se traduit entre autres par la dissociation des politiques industrielles et de la concurrence. L’État perd ainsi les capacités d’intervention dont il disposait, au profit d’une économie plus concurrentielle où l’innovation est davantage assurée par les entreprises.

Enfin, la mondialisation à l’œuvre entraîne la disparition d’une partie du système de production français dont l’activité se délocalise dans des pays plus compétitifs. C’est le cas des secteurs du textile ou des machines-outils. Ce mouvement est amplifié par la fragmentation des chaînes de valeur (notamment à travers la modularisation1) et le développement de capacités de transport mondialisées qui permettent de séparer physiquement les étapes de la production.