Sommaire

II – PLUSIEURS TYPES DE PROFILAGE

IV – PLUS DE VISIBILITÉ ÉCONOMIQUE …

V – … MAIS QUID DES COMPTES NATIONAUX ?

VI – UL OU EP COMME UNITÉS DE BASE DU TES ?

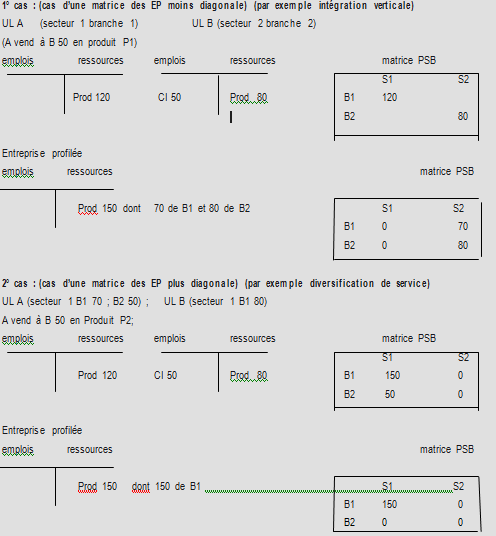

VIII – PROFILAGE ET MATRICE PSB : 2 CAS DE FIGURE

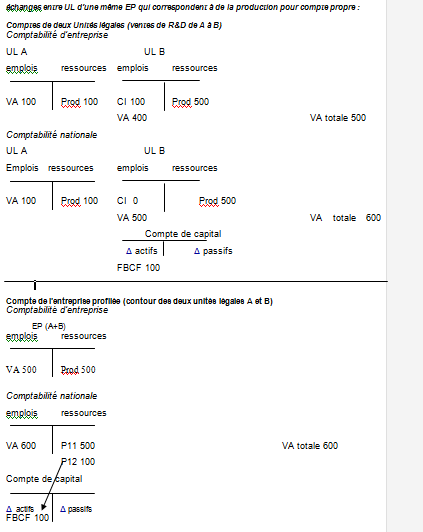

IX – UN CAS THÉORIQUE À TRAITER : LA R&D

X – COMMENT FAIRE LES COMPTES À PARTIR DES ENTREPRISES PROFILÉES ?

Résumé

° Dans les statistiques, l’entreprise a longtemps été associée à sa définition purement juridique, à savoir l’unité légale (UL). Mais la mondialisation et la complexité croissante des activités des groupes d’entreprises multinationales (EMN) posent des défis à la production de statistiques sur les entreprises et de statistiques macroéconomiques et à la prise en compte correcte et cohérente des activités des EMN dans les statistiques nationales. Comme condition préalable pour mieux analyser les transactions transfrontalières des grands groupes d’entreprises multinationaux et les enregistrer correctement dans les statistiques nationales, les statisticiens doivent être en mesure d’observer les structures économiques complètes et correctes des EMN qui sont principalement responsables des grandes transactions et opérations et ont un impact significatif sur la cohérence des données dans les pays où ils opèrent.

° Il s’ensuit un décalage croissant entre la vision du système productif basée sur les UL et la réalité économique. Les INS ont donc décidé de dépasser l’UL, pour mettre en place une nouvelle unité statistique, l’entreprise (profilée). Le profilage des entreprises correspond à la mise en place de cette nouvelle unité statistique.

° Il a été développé à l’INSEE à partir de 2013 : il consiste à prendre en compte les structures complexes existant entre les groupes d’entreprises souvent mondiaux pour donner plus de pertinence aux statistiques publiées. Elles posaient auparavant différents types de problèmes : flux internes entre sociétés qui peuvent conduire à des doubles comptes ; classement de certaines sociétés (comme des bureaux d’étude) dans le secteur correspondant à leur code APE, alors qu’elles travaillent exclusivement pour les sociétés du groupe auquel elles appartiennent.

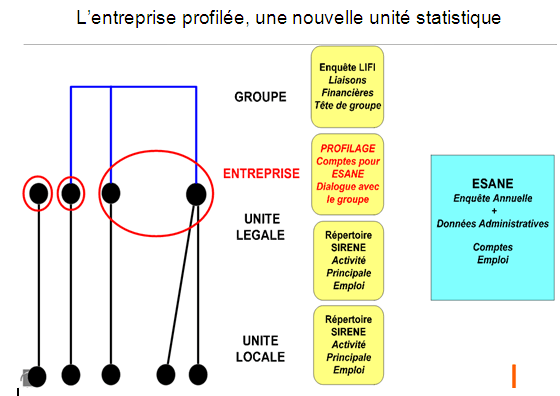

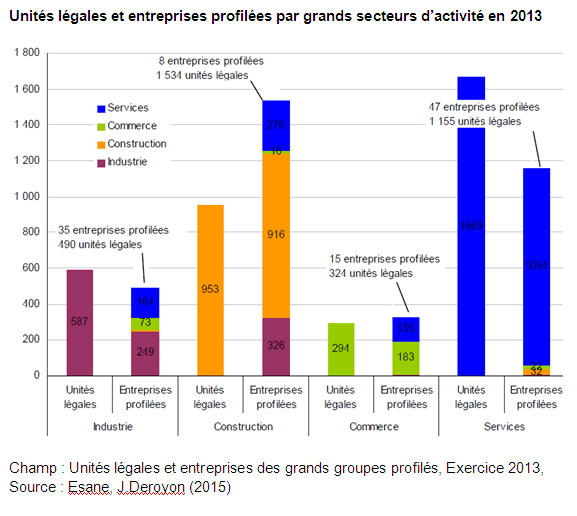

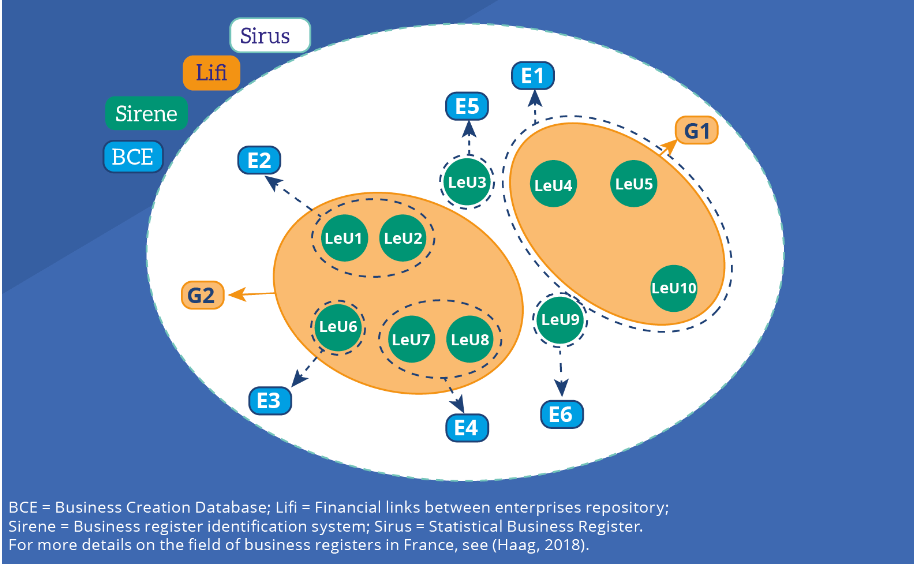

° On nomme « profilage » la technique consistant à identifier au sein des groupes les entreprises au sens économique, puis à collecter et calculer des statistiques sur ces nouveaux contours. Il est aujourd’hui appliqué à l’Insee pour les groupes ayant un poids économique important en France. Ces entreprises profilées (EP) redéfinies sont des regroupements d’unités légales (UL), jouissant d’une autonomie de décision, notamment pour l’affectation de leurs ressources courantes. En règle générale, la structure d’observation définie correspond aux grands métiers du groupe qui définissent alors autant d’unités statistiques. Ces EP peuvent réunir de une à quelques centaines d’UL dont on consolide les comptes. Ainsi une entreprise est soit une UL isolée, soit une EP.

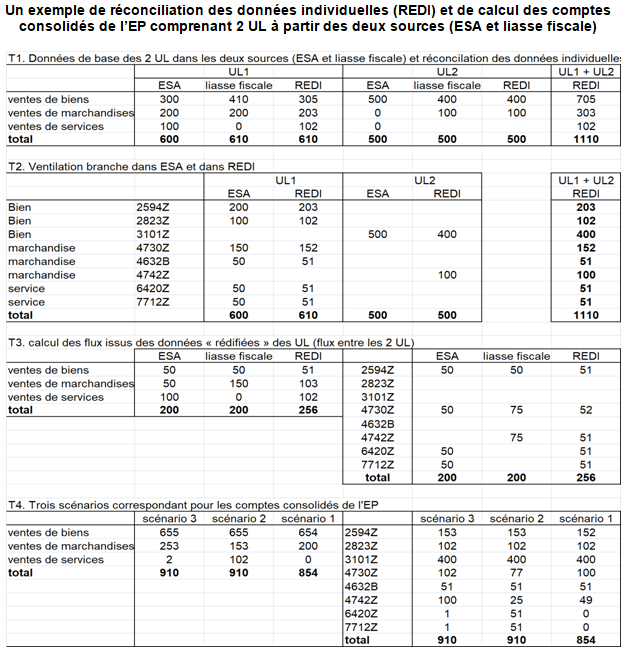

° Mais pour l’élaboration du TES, c’est un problème supplémentaire. Notons à ce propos la contradiction entre deux directives d’Eurostat, celle promouvant l’entreprise profilée comme unité statistique, et d’autre part les paragraphes 3.14 et 3.15 du système européen des comptes (SEC 2010) qui précisent bien d’enregistrer dans la production tous les flux entre deux unités d’activités économiques locales d’une même unité institutionnelle. Pour le moment, les ventes de branche des équilibres-ressource-emplois (1° ligne des ERE), continuent d’être élaborées sur la base des ventes des UL, en cohérence avec ces paragraphes du SEC.

° Mais il est clair que la ventilation du chiffre d’affaires par branche d’une EP n’est pas la même que la somme des ventilation du CA par branche des UL qui la composent, aussi bien dans son niveau par consolidation, que dans sa structure. Des branches peuvent disparaître : si une UL fait de la R&D pour le compte d’une autre UL de la même EP, cette branche n’apparaît pas dans le compte de l’EP.

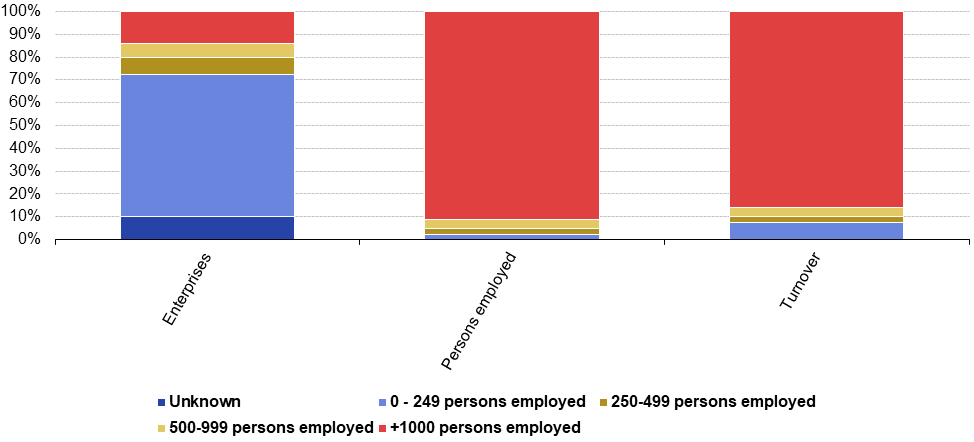

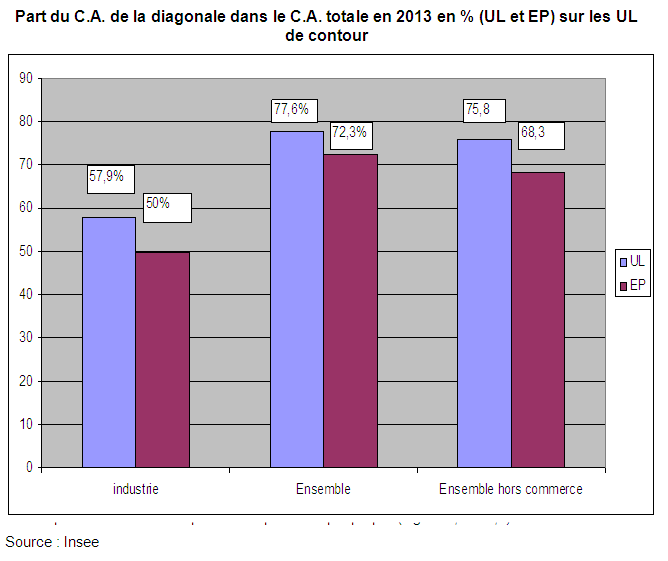

° Or les « profileurs » de l’Insee ne vérifient que les ventes de l’EP et sa ventilation entre les branches, notamment pour la cible 1 (profilage « manuel » ou « sur mesure » des grands groupes). Ils ne vérifient pas toujours les ventes des UL de contour et leur ventilation branche. Une EP peut être composée de plusieurs centaines d’UL dont la somme des ventes peut être largement supérieure aux ventes de l’EP. Le profilage peut ainsi poser de sérieuses difficultés pour les comptes de la construction ou des services, voire de l’industrie, du fait des relations de sous-traitance et d’autres mouvements « d’externalisations » ou à l’inverse de « recentrage vers le cœur de métier » entre des UL d’une même EP.

° Pour la cible 2 des 90000 groupes plus petits (« profilage automatique« ), une difficulté est d’aboutir aux ventes de l’EP à partir de celles des l’UL moyennant un algorithme de consolidation.

I – LE PRINCIPE DU PROFILAGE

1/ histoire du profilage

Deux étapes ont marqué le dispositif rénové de production des statistiques structurelles d’entreprises durant ces deux dernières décennies. L’Insee a d’abord publié les premiers résultats du dispositif rénové Esane début 2011 (élaboration des statistiques annuelles d’entreprises) qui permet de produire les statistiques structurelles d’entreprises. La mise au point de ce dispositif a constitué un des chantiers majeurs récents de l’Insee [1] (les nombres entre crochets renvoient à la bibliographie en fin de page).

Puis la notion d’entreprise a évolué vers un nouveau concept. En France, l’entreprise a longtemps été définie sur un plan purement juridique [2]. La statistique publique française en matière d’entreprises a longtemps considéré qu’une entreprise est une unité légale, bénéficiant en cela de l’existence du répertoire des entreprises et des établissements (Sirene) géré par l’Insee. Ceci n’est pas gênant si l’on souhaite décrire une réalité juridique ou administrative : l’UL, à la fois unité juridique et administrative, est plus adaptée pour les problématiques de réglementation, de seuil, d’analyse de forme juridique. Elle est l’unité d’observation dans la déclaration fiscale. De ce fait, cette notion est très structurante et les données comptables sont recueillies selon cette unité.

Mais la référence à l’UL s’est avérée moins pertinente si l’on veut décrire une réalité économique, car on veut observer un acteur économique autonome dans ses décisions et agissant sur le marché. Or les unités légales filiales des groupes ne sont pas autonomes.

Les statistiques d’entreprises ne pouvaient plus être fondées sur les UL ; C’était le sens du règlement européen de 1993, et de la Loi de Modernisation de l’Économie (LME) du 4 août 2008. qui définit l’entreprise comme « la plus petite combinaison d’unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d’une certaine autonomie de décision, notamment pour l’affectation de ses ressources courantes ». Une entreprise exerce une ou plusieurs activités dans un ou plusieurs lieux. Elle peut correspondre à une seule unité légale ».

De plus, la LME a remis ce concept au centre des débats en définissant des catégories d’entreprises :– PME (dont micro-entreprises)– ETI (entreprises de taille intermédiaire)– GE (grandes entreprises).

Le développement de l’organisation des UL en groupes a conduit ainsi à ce que les analyses reposant exclusivement sur les UL biaisent les représentations du tissu productif, notamment celles relatives au poids des différents secteurs d’activité, à la concentration par unité ou par taille ; de même les restructurations des groupes peuvent dans certains cas brouiller le message économique .

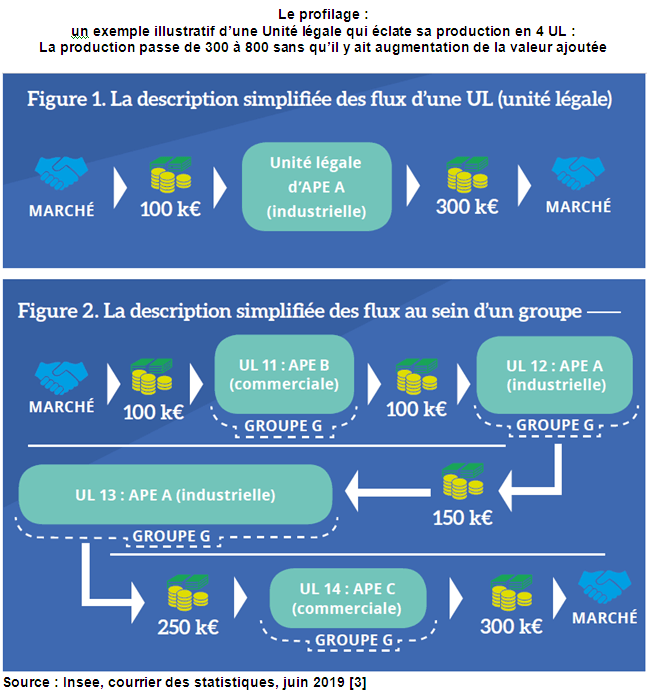

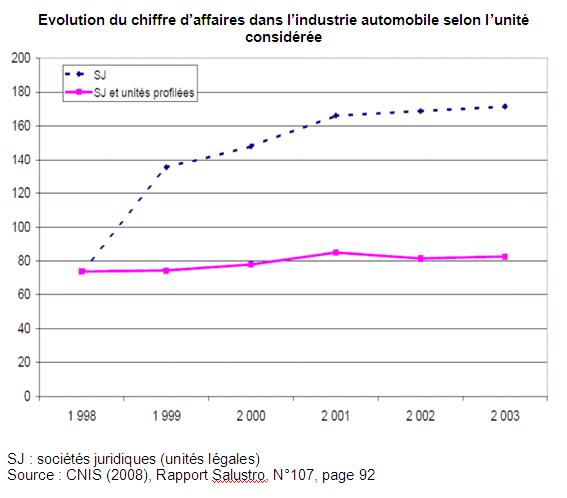

La nécessité de « profiler » certains groupes est apparue dès la fin des années quatre-vingt dix, à l’occasion d’une restructuration juridique des deux grands constructeurs automobiles français qui avaient décidé, à peu près à la même date, de donner la personnalité morale à chacun de leurs établissements de production. Ainsi de nouveaux flux monétaires, sans réelle consistance économique, sont apparus entre les unités légales de ces groupes, correspondant aux flux physiques des composants des voitures. Dans cette restructuration, les unités légales de production louaient la main-d’œuvre et les machines à certaines unités légales du même groupe et elles vendaient leur production à d’autres unités légales du groupe en charge de la commercialisation. Toutes ces nouvelles unités légales n’avaient pas de réelle autonomie de production, ni de décision, les décisions continuant bien évidemment d’être prises au niveau du groupe. Elles ne satisfaisaient donc pas aux critères de définition classiques d’une « entreprise » et n’étaient pas des « acteurs économiques » à part entière. La restructuration mentionnée ci-dessus conduisait à multiplier « fictivement » par près de trois le chiffre d’affaires, la sous-traitance, etc., de la filière automobile française alors qu’en réalité rien n’avait changé dans les capacités de production du fait de cette restructuration, de sorte qu’il n’était pas possible de laisser ces nouvelles données telles quelles si l’on voulait se ramener à une situation économiquement significative.

Ce genre de décision, consistant à créer plusieurs unités légales au sein d’une nouvelle entité, peut se produire à tout instant au sein des grands groupes. L’assimilation de l’unité légale à l’entreprise n’est donc plus pertinente dans ce genre de cas : autonomie de décision et gestion de l’ensemble des facteurs de production sont au niveau du groupe et non plus au niveau des unités légales. De plus, continuer à raisonner en unités légales modifie non seulement les niveaux des agrégats mais également leur répartition sectorielle.

La réponse apportée par la statistique à la fin des années 1990 a été de considérer ces nouvelles sociétés comme une seule entreprise et d’élaborer pour chacun des deux grands constructeurs automobiles des « comptes consolidés » sur une seule unité regroupant leurs différentes filiales sur le territoire national. Cette opération a été nommée profilage et a été mise en place pour les mêmes raisons de difficultés d’interprétation des comptes pour quelques autres entreprises, appelées « les profilées historiques ».

« Le profilage est ainsi une méthode d’analyse aux plans légal, opérationnel et comptable de la structure d’un groupe d’entreprises visant à déterminer les unités statistiques du groupe, leur liens et les structures les plus efficaces pour la collecte des données statistiques ». Profiler un groupe consiste à définir les « entreprises » au sein du groupe, c’est à dire à en définir la structure statistique, correspondant au rôle d’acteur économique de l’entreprise, par delà la structure juridique de son organisation en sociétés. Il s’agit d’asseoir toute la statistique sur l’entreprise profilée et non plus l’unité légale. Ainsi, on peut dire que le profilage consiste à regrouper dans une même entité des entreprises qui ont une activité principale dominante (exemple Bouygues BTP, Bouygues Télécom) et à supprimer les flux internes des unités légales de cette même entreprise [3].